Resumen ejecutivo:

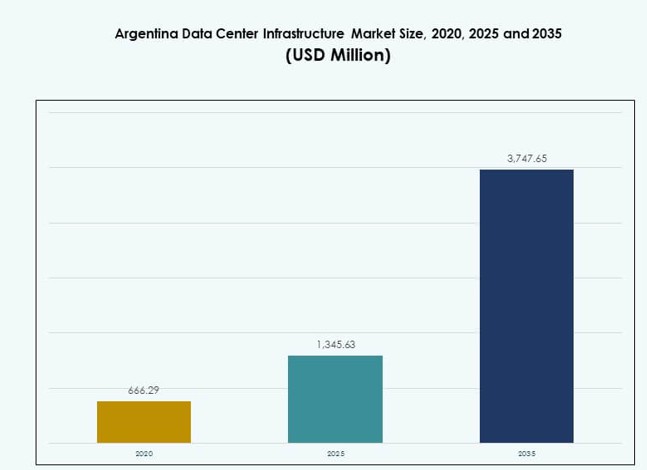

El tamaño del mercado de infraestructura de centros de datos en Argentina fue valorado en USD 666.29 millones en 2020, alcanzando USD 1,345.63 millones en 2025 y se anticipa que llegará a USD 3,747.65 millones para 2035, con un CAGR del 10.71% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Argentina 2025 |

USD 1,345.63 Millones |

| Mercado de Infraestructura de Centros de Datos en Argentina, CAGR |

10.71% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Argentina 2035 |

USD 3,747.65 Millones |

La transformación digital en los sectores financiero, de telecomunicaciones y público está impulsando inversiones robustas en infraestructura. La adopción de la nube, el despliegue de IA y el aumento de las necesidades de localización de datos impulsan la demanda de instalaciones escalables y de alta disponibilidad. Los operadores se enfocan en construcciones modulares, preparación para el edge y gestión inteligente de energía. Las empresas buscan servicios de baja latencia y sistemas resilientes, mientras que los inversores encuentran valor en la posición estratégica de Argentina para servir a los mercados del Cono Sur. La eficiencia energética, la automatización y las capacidades de nube híbrida siguen siendo las principales prioridades tecnológicas en este paisaje en evolución.

Buenos Aires domina el mercado nacional debido a su densa conectividad, suministro eléctrico confiable y fuerte demanda comercial. Su concentración de usuarios empresariales e infraestructura de fibra respalda construcciones a gran escala. Córdoba y Mendoza están emergiendo como centros secundarios debido a incentivos gubernamentales, creciente demanda de TI y disponibilidad de terrenos. Estas regiones atraen nuevos proyectos orientados a la computación en el edge, recuperación ante desastres y entrega de contenido local. La expansión más allá de las áreas metropolitanas centrales está ganando un interés constante de los inversores.

Dinámica del Mercado:

Principales Impulsores del Mercado

Creciente Demanda Empresarial de Capacidades Localizadas de Nube y Alojamiento de Datos

El ecosistema digital en expansión de Argentina está impulsando a las empresas a localizar el alojamiento de datos y adoptar soluciones nativas de la nube. El uso de la nube pública está creciendo en banca, comercio electrónico y servicios públicos. Este cambio impulsa una nueva demanda de infraestructura de centros de datos escalable y de alta disponibilidad. Las empresas locales invierten en entornos de nube privada e híbrida para cumplir con los requisitos de latencia y cumplimiento. El mercado de infraestructura de centros de datos en Argentina gana fuerza con el aumento de las cargas de trabajo domésticas. Los inversores ven retornos a largo plazo en infraestructura preparada para el edge y expansión de capacidad modular. Los operadores de infraestructura también se benefician de nuevas asociaciones con proveedores globales de nube. La creciente demanda de alojamiento local reduce la dependencia de interconexiones extranjeras.

- Por ejemplo, en 2025, Mercado Libre abrió un centro logístico y de procesamiento de 58,000 m² en Buenos Aires, Argentina, con capacidad para manejar 100,000 productos por día y expandir significativamente sus operaciones de almacenamiento y cumplimiento.

Transformación Digital y Adopción de Tecnología en Sectores Industriales Clave

El impulso por la transformación digital en el gobierno, la salud, las telecomunicaciones y el comercio minorista impulsa una inversión robusta en infraestructura. Las industrias locales requieren entornos de datos más resilientes para manejar volúmenes crecientes. La adopción de IA, IoT y análisis en tiempo real ejerce más presión sobre los sistemas de computación y almacenamiento. El Mercado de Infraestructura de Centros de Datos en Argentina responde con sistemas actualizados, infraestructura definida por software y una mejor automatización. Las empresas priorizan una arquitectura escalable y eficiente en energía. El software de gestión impulsado por IA permite un mejor tiempo de actividad y mantenimiento predictivo. Este cambio ayuda a reducir el OPEX y mejorar la fiabilidad del sistema a largo plazo. Argentina emerge como un banco de pruebas para la innovación operativa en mercados latinoamericanos de Nivel II.

Políticas Gubernamentales y Reformas Estratégicas que Aceleran la Inversión en TIC

El gobierno de Argentina apoya el desarrollo de la economía digital con incentivos para las TIC, reformas de gobernanza de datos y asignaciones de espectro. Las políticas agilizan las aprobaciones para la expansión de fibra, 5G e infraestructura digital. Los operadores reciben apoyo para la adquisición de terrenos y el abastecimiento de energía. El Mercado de Infraestructura de Centros de Datos en Argentina gana un impulso positivo gracias a esta claridad regulatoria. Las empresas internacionales ven potencial en asociaciones locales a largo plazo e incentivos. Las políticas de datos transfronterizos fomentan el despliegue local sobre el alojamiento en el extranjero. Los inversores en infraestructura priorizan a Argentina debido a sus ambiciones de liderazgo regional y preparación tecnológica urbana. Los incentivos reducen las barreras de costos, lo que ayuda a impulsar la viabilidad de proyectos en ciudades desatendidas.

- Por ejemplo, la marca Personal de Telecom Argentina ha estado expandiendo su red 5G en las principales ciudades argentinas desde su lanzamiento inicial, y para 2025 el operador continuó aumentando los sitios 5G activos a nivel nacional para apoyar el crecimiento de la conectividad móvil. La empresa lidera los esfuerzos de despliegue de 5G bajo asignaciones de espectro licenciadas para fortalecer la infraestructura digital urbana.

Clima de Inversión Favorable para el Desarrollo de Colocation e Hiperescala

La creciente demanda de espacios de colocation neutrales atrae el interés de inversores extranjeros y regionales. El acceso a energía, redes de fibra y la densidad de población en Buenos Aires crean zonas de desarrollo óptimas. Los hiperescalares buscan a Argentina para servir a los mercados del Cono Sur y reducir la dependencia de las interconexiones brasileñas. El Mercado de Infraestructura de Centros de Datos en Argentina se vuelve estratégico para servicios regionales sensibles a la latencia. Las ventajas de costos de tierra y mano de obra fortalecen su atractivo. Los desarrolladores despliegan instalaciones grandes y modulares para apoyar estrategias de expansión flexibles. Los jugadores de colocation atraen a clientes de fintech, streaming y sector público. La alta densidad de racks, la redundancia y las opciones de conectividad impulsan el valor para los inquilinos empresariales.

Tendencias Clave del Mercado

Adopción de Soluciones de Enfriamiento Líquido y Racks de Alta Densidad en Zonas Urbanas

Los centros de datos urbanos en Argentina enfrentan crecientes limitaciones de espacio y energía. Los operadores integran racks de alta densidad con sistemas de refrigeración líquida e inmersión para aumentar la capacidad por metro cuadrado. Esta tendencia apoya densidades de potencia de rack superiores a 15 kW en construcciones de Nivel III y IV. El Mercado de Infraestructura de Centros de Datos en Argentina observa este cambio en respuesta a la adopción de IA y HPC. La refrigeración líquida mejora la eficiencia térmica en entornos de borde y núcleo. También se alinea con los objetivos de conservación de energía en proyectos urbanos. Los constructores se enfocan en diseños eficientes de energía por rack para mantenerse competitivos.

Aumento en el Despliegue de Instalaciones de Centros de Datos Modulares y Prefabricados

La construcción de centros de datos modulares gana impulso en nuevos proyectos y actualizaciones. Reduce el tiempo de construcción, simplifica los permisos y disminuye los costos de implementación. El Mercado de Infraestructura de Centros de Datos en Argentina utiliza construcciones modulares para satisfacer la creciente demanda de la nube. Estos sistemas apoyan la expansión por fases y la reubicación. Los operadores aprovechan la refrigeración en contenedores y los sistemas de energía preensamblados para reducir la mano de obra en el sitio. Las implementaciones en áreas rurales y ciudades secundarias se benefician más de esta tendencia. Los desarrolladores se centran en bloques de construcción de 1 a 5 MW con arquitectura flexible. Mejora la recuperación ante desastres y la viabilidad de sitios remotos.

Crecimiento en Infraestructura de Energía Definida por Software y Monitoreo Basado en IA

Los centros de datos en Argentina adoptan infraestructura definida por software para optimizar el uso de energía y el rendimiento. Las herramientas basadas en IA predicen fallos de componentes y sugieren el equilibrio de carga entre los sistemas de energía y refrigeración. El Mercado de Infraestructura de Centros de Datos en Argentina integra estas soluciones para mejorar el tiempo de actividad y reducir OPEX. El monitoreo en tiempo real mejora el rendimiento de los SLA. Los operadores despliegan gemelos digitales para la simulación de escenarios y la planificación del mantenimiento. Las herramientas de IA también agilizan los informes de cumplimiento y las auditorías energéticas. Estos sistemas inteligentes apoyan el movimiento hacia operaciones de infraestructura autónomas.

Expansión de Centros de Datos de Borde para Apoyar Metas de Conectividad 5G, IoT y Rural

Los centros de datos de borde ven un aumento de tracción con el crecimiento de las implementaciones de IoT y 5G. Los operadores de telecomunicaciones y plataformas digitales acercan la capacidad a los usuarios finales. El Mercado de Infraestructura de Centros de Datos en Argentina responde con instalaciones de borde de pequeño tamaño. Estas instalaciones permiten una entrega de contenido más rápida y un procesamiento localizado. También reducen los costos de backhaul para los operadores. La digitalización de servicios públicos y las iniciativas de conectividad rural impulsan aún más la demanda de borde. Los inversores exploran formatos de microcentros de datos e integraciones de borde basadas en torres. Esta tendencia expande el crecimiento de la infraestructura más allá de las zonas metropolitanas centrales.

Desafíos del Mercado

Problemas de Fiabilidad Energética y Volatilidad de Costos de Energía que Afectan la Planificación a Largo Plazo

Argentina enfrenta inestabilidad en la red y volatilidad en los precios de la energía regional, lo que desafía el tiempo de actividad de los centros de datos y las previsiones de costos. Los operadores dependen de sistemas de respaldo y almacenamiento de baterías, aumentando el CAPEX. El Mercado de Infraestructura de Centros de Datos en Argentina debe abordar estos riesgos para seguir siendo atractivo para los despliegues globales. Las interrupciones no planificadas obligan a los operadores a sobreingeniar la redundancia de energía. Esto tensiona los cronogramas de los proyectos y los presupuestos operativos. La integración de energías renovables sigue siendo desigual en las regiones. El aumento de los costos del diésel para generadores añade presión financiera. Estas limitaciones reducen el interés de los hiperescalares en sitios remotos que carecen de fiabilidad en la red.

Incertidumbre Regulatoria, Barreras de Importación y Retrasos Burocráticos en la Adquisición de Equipos

Los estrictos controles de importación y las restricciones de cambio extranjero retrasan la adquisición de equipos críticos de infraestructura. Esto afecta los plazos de entrega de PDUs, UPS, sistemas de enfriamiento y racks. El Mercado de Infraestructura de Centros de Datos en Argentina enfrenta desafíos burocráticos en permisos y despacho de aduanas. Estos retrasos ralentizan los cronogramas de inicio de proyectos. Las opciones de abastecimiento local son limitadas para sistemas avanzados. El riesgo del proyecto aumenta para los desarrolladores globales con cronogramas ajustados. Los participantes del mercado navegan por reglas comerciales cambiantes, lo que añade costo e incertidumbre. Los largos ciclos de adquisición dificultan las actualizaciones tecnológicas y la entrega competitiva.

Oportunidades del Mercado

Aumento del Alojamiento en la Nube Localizado, Digitalización Financiera y Cargas de Trabajo de IA

La creciente economía digital de Argentina abre oportunidades para el alojamiento en la nube de alta disponibilidad y soluciones de soberanía de datos. El sector financiero se digitaliza a gran escala, y las cargas de trabajo de IA emergen en salud, comercio minorista y logística. El Mercado de Infraestructura de Centros de Datos en Argentina se convierte en central para esta evolución. La demanda de infraestructura aumentará en paralelo con la innovación digital doméstica. Los inversores ven valor a largo plazo en construcciones seguras, conformes y escalables adaptadas para contenido local y cargas de trabajo críticas.

Proyectos de Centros de Datos Verdes e Integración de Energía Renovable en Nuevas Instalaciones

Los operadores se orientan hacia la obtención de energía renovable y la optimización de PUE. Este cambio abre espacio para construcciones de centros de datos con certificación verde en ubicaciones urbanas y rurales. El Mercado de Infraestructura de Centros de Datos en Argentina atrae atención por diseños de microrredes híbridas solares y soluciones de enfriamiento eficientes en agua. Los inversores prefieren activos con indicadores de rendimiento sostenible. Los desarrolladores utilizan este posicionamiento para asegurar financiamiento verde y cumplir con las expectativas ESG.

Segmentación del Mercado

Por Tipo de Infraestructura

El Mercado de Infraestructura de Centros de Datos en Argentina está dominado por la infraestructura de TI y redes, seguida por los sistemas eléctricos. Las soluciones de servidores, almacenamiento y racks ven una alta demanda debido a la digitalización empresarial y la migración a la nube. Los segmentos de infraestructura civil y mecánica crecen con nuevas construcciones y actualizaciones, pero quedan rezagados respecto al despliegue principal de TI en participación total. La modularidad estructural y la prefabricación mejoran la eficiencia en los cronogramas de construcción, añadiendo tracción a la infraestructura civil. La demanda de infraestructura mecánica está vinculada al cambio hacia una gestión térmica avanzada.

Por Infraestructura Eléctrica

Los sistemas de Alimentación Ininterrumpida (UPS) lideran el mercado de infraestructura eléctrica en Argentina debido a la necesidad de energía continua. Las Unidades de Distribución de Energía (PDUs) y los Sistemas de Almacenamiento de Energía en Baterías (BESS) les siguen debido al aumento de la densidad de energía y los requisitos de respaldo. Las actualizaciones de la red de servicios públicos siguen siendo inconsistentes, lo que hace que los sistemas UPS sean críticos. Los interruptores de transferencia y los equipos de conmutación también tienen demanda por parte de los operadores de Nivel III/IV. La integración de energías renovables crea oportunidades para soluciones inteligentes conectadas a la red. Los inversores se centran en la fiabilidad de la energía y en los indicadores de eficiencia en todas las implementaciones.

Por Infraestructura Mecánica

Las unidades de refrigeración como CRAC y CRAH dominan la demanda de infraestructura mecánica debido a las implementaciones de alta densidad. Los enfriadores, tanto de aire como de agua, apoyan la estabilidad térmica en zonas urbanas. Los sistemas de contención están ganando popularidad para la conservación de energía y la optimización del flujo de aire. Las bombas y los sistemas de tuberías siguen la demanda de diseños personalizados de circuitos de refrigeración. Los operadores de centros de datos priorizan estrategias de refrigeración modulares y energéticamente eficientes para cumplir con las regulaciones ambientales. La infraestructura mecánica crecerá con el aumento de cargas de alojamiento de IA y HPC.

Por Civil / Estructural & Arquitectónico

Los componentes de superestructura lideran este segmento, apoyados por pisos elevados y techos suspendidos. La preparación del sitio es vital para proyectos de campo verde, mientras que los sistemas modulares ganan tracción en expansiones de campo marrón. Las mejoras en el envolvente del edificio mejoran el aislamiento térmico y la vida útil operativa. Los diseños prefabricados aceleran el despliegue y estandarizan los costos de construcción. Los desarrolladores apuntan a marcos estructurales flexibles que soporten escalabilidad y reformas. El mercado de infraestructura de centros de datos en Argentina se beneficia de prácticas de diseño civil mejoradas centradas en la rapidez y la eficiencia.

Por Infraestructura de TI & Red

Los servidores y las soluciones de almacenamiento dominan, impulsados por las actualizaciones de TI empresariales y las plataformas digitales del gobierno. La demanda de equipos de red aumenta con la conectividad híbrida de nube y borde. Los racks y gabinetes también tienen una participación significativa debido a las construcciones de alta densidad. Las inversiones en cableado y fibra siguen a medida que los operadores priorizan la velocidad y la latencia. El mercado de infraestructura de centros de datos en Argentina ve ciclos de renovación constantes en este segmento para igualar las cargas de trabajo en evolución. Los inversores ven la infraestructura de TI como la capa de valor clave en proyectos de colocation e hiperescalado.

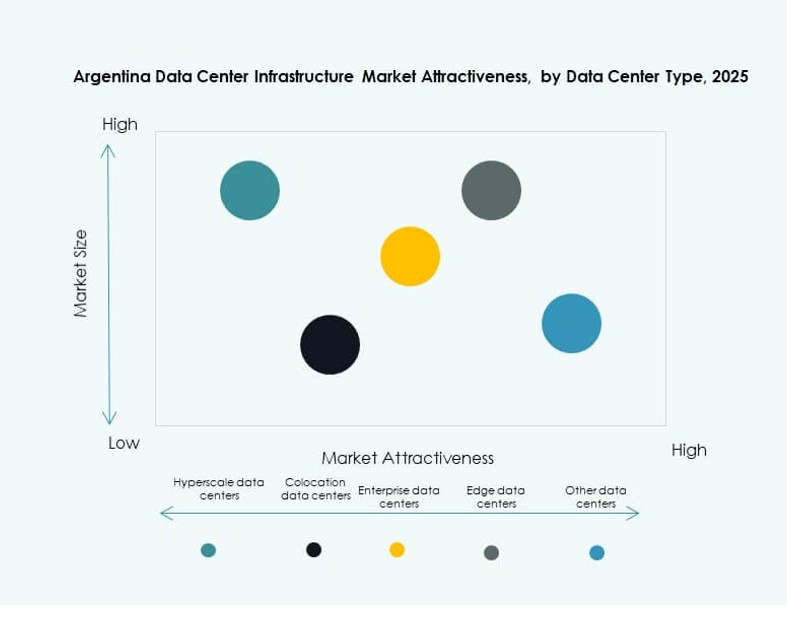

Por Tipo de Centro de Datos

Los centros de datos de colocation tienen la mayor cuota de mercado debido al creciente outsourcing empresarial y la preferencia por infraestructura compartida. Las implementaciones de hiperescalado están emergiendo a medida que los actores globales evalúan el potencial de Argentina. Los centros de datos de borde y empresariales muestran una tracción constante, apoyados por el crecimiento de cargas de trabajo remotas. El mercado de infraestructura de centros de datos en Argentina se diversifica más por tipo, reflejando tanto estrategias de núcleo metropolitano como de borde rural. Los inversores ven la flexibilidad y las opciones de capacidad híbrida como diferenciadores clave de valor.

Por Modelo de Entrega

Los modelos de diseño-construcción/EPC lideran la entrega debido a su previsibilidad de costos y tiempos más rápidos. Las soluciones llave en mano y modulares prefabricadas les siguen, favorecidas por proyectos de hiperescalado y borde. Los modelos de renovación y actualización apoyan las instalaciones heredadas existentes, especialmente en Buenos Aires. La gestión de la construcción se utiliza selectivamente para construcciones personalizadas. El mercado de infraestructura de centros de datos en Argentina refleja un cambio hacia la modularización, con implementaciones por fases que reducen el riesgo y mejoran la eficiencia del capital.

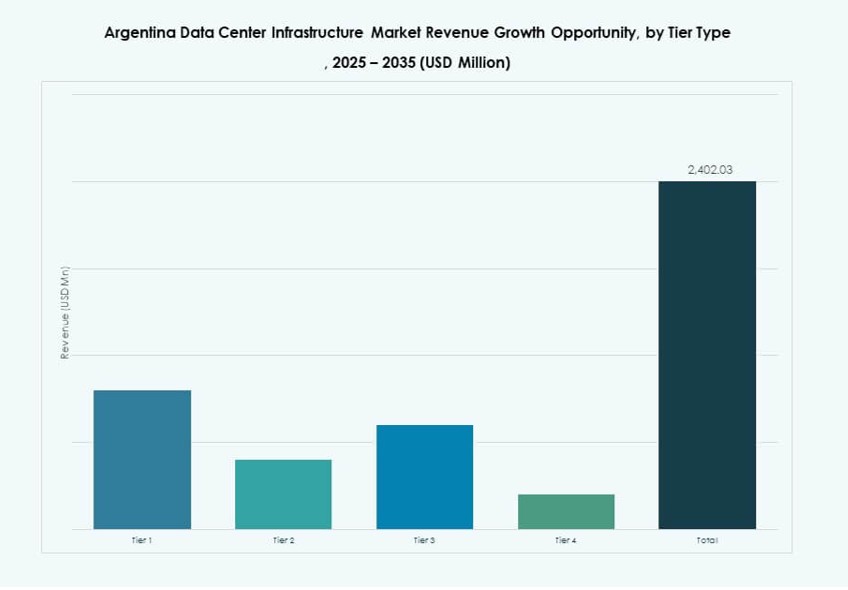

Por Tipo de Nivel

Los centros de datos de Nivel III dominan el Mercado de Infraestructura de Centros de Datos en Argentina debido a la demanda de alta disponibilidad y tolerancia a fallos. El Nivel II atiende a empresas medianas y construcciones heredadas. El Nivel IV tiene despliegues limitados, pero el interés está aumentando por parte de los hiperescaladores y las fintechs. Las instalaciones de Nivel I siguen siendo relevantes en zonas remotas con necesidades básicas. El impulso de inversión apoya un cambio gradual hacia capacidades de Nivel III+. La fiabilidad y el tiempo de actividad se están convirtiendo en métricas competitivas clave en las nuevas construcciones.

Perspectivas Regionales

Buenos Aires Domina con Más del 70% de Cuota de Mercado Debido a la Conectividad y Densidad de Demanda

Buenos Aires lidera el Mercado de Infraestructura de Centros de Datos en Argentina con más del 70% de participación debido a su superior red de fibra, densidad de población y actividad empresarial. Alberga nodos importantes de la nube, datos gubernamentales y hoteles de operadores. Esta región ofrece proximidad a centros tecnológicos, mano de obra calificada y recursos energéticos. Los desarrolladores priorizan Buenos Aires para construcciones hiperescaladas y de colocation. Las políticas de zonificación urbana favorecen los clústeres de centros de datos multiinquilino. Sigue siendo el núcleo para la expansión de la infraestructura digital en el país.

- Por ejemplo, la instalación BUE1 de Cirion Technologies en Buenos Aires ofrece alrededor de 7 MW de potencia instalada y soporta alrededor de 788 racks para cargas de trabajo empresariales y en la nube. Alberga nodos importantes de la nube e interconecta con proveedores globales como Google, Oracle y Amazon para fortalecer la infraestructura digital de Argentina.

Ciudades Secundarias Como Córdoba y Mendoza Están Emergentes con Políticas de Apoyo

Córdoba y Mendoza siguen con roles emergentes en despliegues de borde y recuperación ante desastres. Estas ciudades se benefician de las necesidades regionales de datos, terrenos disponibles e incentivos energéticos. Los programas gubernamentales promueven inversiones tecnológicas fuera de Buenos Aires. El Mercado de Infraestructura de Centros de Datos en Argentina ve a los desarrolladores expandiendo instalaciones modulares en estas zonas. La demanda de universidades, instituciones públicas y pequeñas empresas apoya el crecimiento. Estas ubicaciones también reducen la carga en las redes metropolitanas centrales y mejoran la latencia para los usuarios locales.

Patagonia y las Provincias del Norte Muestran Potencial a Largo Plazo con Mejoras en Infraestructura

Patagonia y las provincias del norte como Salta y Tucumán muestran una baja participación actual pero una relevancia estratégica a largo plazo. Las brechas de infraestructura y la menor madurez digital retrasan los grandes despliegues. Sin embargo, el potencial de energía renovable y los incentivos de desarrollo regional atraen un interés temprano. El Mercado de Infraestructura de Centros de Datos en Argentina podría ver parques de datos de campo verde en estas regiones en los próximos años. El apoyo gubernamental para la conectividad remota, junto con los objetivos nacionales de digitalización, crea un entorno propicio. Las inversiones en cables submarinos y enlaces transfronterizos pueden impulsar la actividad del mercado con el tiempo.

- Por ejemplo, OpenAI y la empresa energética argentina Sur Energy firmaron una carta de intención para avanzar en el proyecto del centro de datos “Stargate Argentina” en Patagonia, con el objetivo de una instalación de 500 MW de capacidad impulsada por energía renovable bajo un importante programa de incentivos de inversión. La iniciativa representa una de las mayores inversiones en infraestructura de IA planificadas en Argentina.

Perspectivas Competitivas:

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

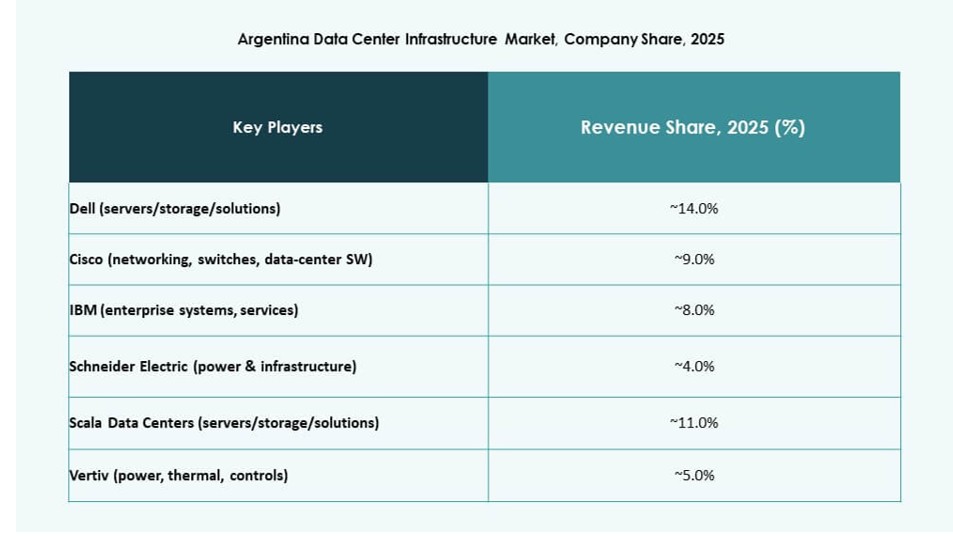

El mercado de infraestructura de centros de datos en Argentina presenta una combinación de líderes regionales y proveedores tecnológicos globales. Operadores locales como Scala, ODATA y MDC están aumentando las inversiones en diseños de colocation y preparados para el edge para satisfacer las cargas de trabajo empresariales y nativas de la nube. Proveedores globales como Vertiv, Schneider Electric, Cisco y Dell proporcionan tecnologías esenciales de soporte en sistemas de energía, refrigeración e IT. Los hiperescalares multinacionales exploran asociaciones o alianzas de servicios con actores locales para reducir la latencia y cumplir con la normativa. El mercado sigue fragmentado, con la competencia de infraestructura concentrada alrededor de Buenos Aires. Se prioriza la eficiencia energética, la escalabilidad modular y la arquitectura resiliente. Las empresas internacionales ofrecen soluciones avanzadas, pero la localización y la eficiencia de costos otorgan a los actores regionales una ventaja competitiva en el diseño-construcción y operaciones.

Desarrollos Recientes:

- En agosto de 2025, Cirion Technologies amplió su centro de datos BUE1 en Buenos Aires, añadiendo más de 2MW de capacidad y 160 racks para apoyar las cargas de trabajo de IA y la conectividad regional. Esta actualización de infraestructura enfatiza la eficiencia energética, la escalabilidad y el uso de energía renovable.