Resumen ejecutivo:

El tamaño del mercado global de Unidades de Distribución de Refrigerante para Centros de Datos se valoró en USD 542.76 millones en 2020, alcanzando USD 1,346.20 millones en 2025 y se anticipa que llegará a USD 6,079.82 millones para 2035, con un CAGR del 16.15% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Unidades de Distribución de Refrigerante para Centros de Datos 2025 |

USD 1,346.20 Millones |

| Mercado de Unidades de Distribución de Refrigerante para Centros de Datos, CAGR |

16.15% |

| Tamaño del Mercado de Unidades de Distribución de Refrigerante para Centros de Datos 2035 |

USD 6,079.82 Millones |

El mercado crece debido a la rápida adopción de la IA, la nube y la computación de alta densidad. Los procesadores avanzados generan cargas térmicas más altas que la refrigeración por aire no puede manejar. Los sistemas de refrigeración líquida mejoran la eficiencia y el control térmico. La innovación en diseños de inmersión y directos al chip apoya un rendimiento estable. Las empresas ven este mercado como crítico para una infraestructura preparada para el futuro. Los inversores ven una fuerte alineación con el crecimiento digital y las prioridades de sostenibilidad.

América del Norte lidera debido a la adopción temprana de centros de datos de hiperescala e IA. Estados Unidos impulsa la demanda a través de grandes implementaciones en la nube y colocación. Europa sigue con un enfoque en la eficiencia energética y regulaciones verdes. Asia Pacífico está emergiendo rápidamente, liderada por China, India y el sudeste asiático. La rápida digitalización y la construcción de nuevos centros de datos apoyan la expansión regional.

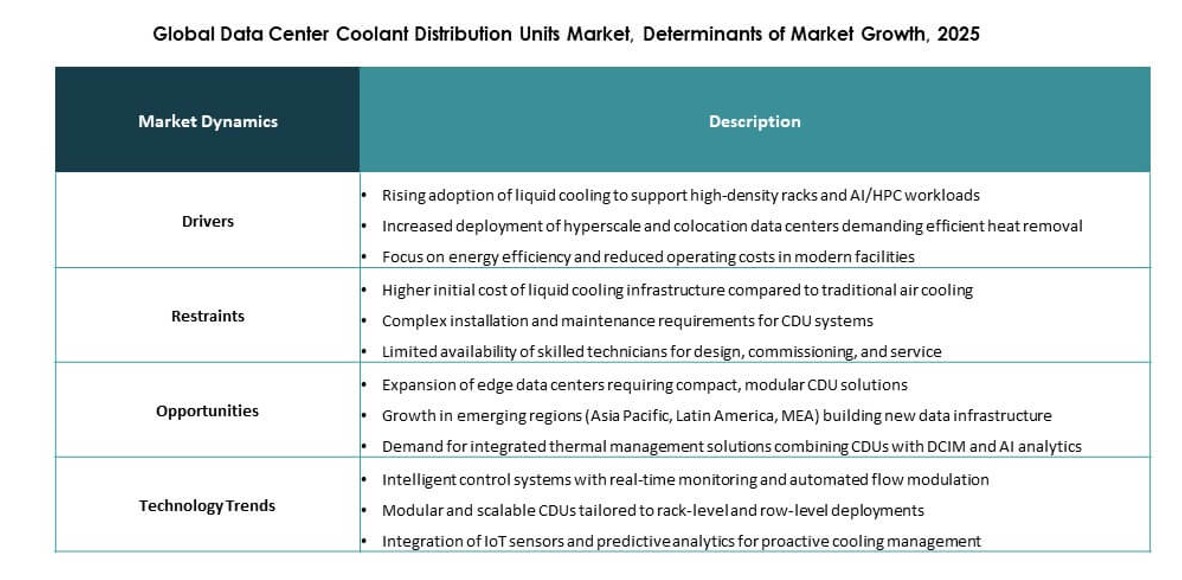

Dinámica del Mercado:

Impulsores del Mercado

Adopción de Cargas de Trabajo de TI de Alta Densidad e IA en Nuevas Construcciones de Centros de Datos

El mercado global de Unidades de Distribución de Refrigerante para Centros de Datos está ganando impulso a medida que los clústeres de entrenamiento de IA y los sistemas HPC demandan un control térmico eficiente. Los sistemas de aire convencionales no pueden soportar la computación intensiva en GPU de próxima generación, impulsando la adopción de soluciones refrigeradas por líquido. Las unidades de distribución de refrigerante proporcionan una gestión constante de la carga térmica en entornos de racks con espacio limitado. Mejoran la fiabilidad operativa en instalaciones en la nube, de hiperescala y de nivel empresarial. La computación en el borde está expandiendo la demanda localizada de refrigeración compacta y de alto rendimiento. Apoya una mayor densidad sin un consumo excesivo de energía o dependencia del flujo de aire. Las organizaciones requieren ciclos de computación ininterrumpidos para IA y análisis. Esta demanda posiciona la refrigeración líquida como una prioridad de infraestructura.

- Por ejemplo, NVIDIA utilizó las Unidades de Distribución de Refrigerante de Vertiv como parte de sus racks GB200 NVL72 basados en Blackwell, aprovechando los sistemas Liebert XDU de Vertiv para respaldar la refrigeración líquida a gran escala. Esta arquitectura permite una mejora de 25× en la eficiencia energética en comparación con los sistemas tradicionales refrigerados por aire y gestiona cargas térmicas de hasta 120 kW por rack, alineándose con los estándares de infraestructura de alta densidad y lista para IA de Vertiv.

Énfasis Creciente en la Eficiencia Energética y la Reducción de Costos Operativos

La eficiencia energética sigue siendo una prioridad para los operadores que gestionan el aumento de los precios de la electricidad y los mandatos de carbono. Las unidades de distribución de refrigerante minimizan el costo total de refrigeración en comparación con los sistemas heredados. Sus sistemas de circuito cerrado reducen el uso de agua y apoyan la transferencia de calor dirigida. Este diseño se alinea con los objetivos de cumplimiento ESG y las certificaciones de centros de datos ecológicos. La integración con plataformas de control inteligente asegura un tiempo de funcionamiento óptimo y monitoreo del rendimiento. Las empresas obtienen ahorros de costos a largo plazo y condiciones térmicas predecibles. El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos permite a los centros de datos alcanzar métricas de sostenibilidad mientras aumentan su capacidad. Atiende las necesidades de colocación, hiperescala y sector público.

- Por ejemplo, los sistemas de refrigeración Uniflair de Schneider Electric, incluidas las Unidades de Distribución de Refrigerante, han demostrado ahorros de energía de hasta un 40% cuando se combinan con controladores de flujo activos, según la documentación de la empresa. Las instalaciones que utilizan estos sistemas han logrado niveles de Eficiencia en el Uso de Energía (PUE) tan bajos como 1.12, respaldados por arquitecturas de refrigeración líquida optimizadas y gestión inteligente del flujo.

Crecimiento en la Innovación de Refrigeración Líquida y Diversificación de Interfaces de Refrigeración

La refrigeración líquida ha evolucionado más allá de los primeros despliegues de nicho hacia una tecnología convencional en nuevas construcciones. Los sistemas CDU avanzados ahora soportan refrigeración por inmersión, módulos directos al chip e intercambiadores de calor en puerta trasera. Esta versatilidad impulsa una adopción más fuerte en aplicaciones de IA, investigación y defensa. Los CDUs permiten un control preciso del flujo y la temperatura, apoyando el despliegue personalizado a nivel de rack. Soporta ecosistemas de múltiples interfaces, mejorando la flexibilidad del proveedor y la agilidad de la infraestructura. Los operadores ganan eficiencia sin sacrificar la libertad de diseño. El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos se beneficia de las inversiones continuas en I+D y las actualizaciones de compatibilidad del sistema. Desbloquea nuevos canales de ingresos para proveedores que apuntan a clientes empresariales y de la nube.

Rol Estratégico en la Optimización del Diseño de Centros de Datos y Resiliencia Térmica

Los sistemas de refrigeración juegan un papel crítico en la garantía de tiempo de actividad, especialmente en centros de datos de Nivel III y IV. Los CDUs reducen el riesgo de puntos calientes térmicos y tiempo de inactividad en entornos densos en IA. Los diseñadores de instalaciones ahora integran especificaciones de CDU durante la planificación arquitectónica en etapas tempranas. El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos apoya despliegues modulares para construcciones en el borde, contenedorizadas y multi-inquilino. Proporciona resiliencia térmica bajo cambios rápidos de carga y variaciones estacionales. La continuidad del negocio exige infraestructura de alto rendimiento que equilibre costo, densidad y eficiencia espacial. El mercado permite a los operadores lograr el cumplimiento de SLA mientras minimizan las penalizaciones energéticas y la huella.

Tendencias del Mercado

Integración de CDUs en Ecosistemas de Refrigeración Líquida para Cargas de Trabajo de IA y Cuánticas

El mercado global de unidades de distribución de refrigerante para centros de datos está moldeado por la demanda de ecosistemas de enfriamiento líquido integrados. Las CDUs ahora operan como componentes centrales en sistemas diseñados para clústeres de computación acelerada, cuántica y de IA. Estas cargas de trabajo generan un alto flujo de calor que requiere una eliminación directa y eficiente. Las CDUs de líquido a líquido permiten la reutilización de energía y la separación de circuitos a través de racks. La integración con gemelos digitales y herramientas DCIM apoya el enfriamiento predictivo. Las CDUs se están agrupando con tanques de inmersión y paneles RDHx. Los proveedores ofrecen diseños modulares de CDUs para adaptarse a configuraciones heredadas o nuevas. Este enfoque basado en ecosistemas impulsa una penetración más profunda en los segmentos.

Cambio hacia unidades CDU modulares y escalables en implementaciones de borde y remotas

El mercado ve un creciente interés en sistemas CDU modulares optimizados para aplicaciones remotas y de borde. Los operadores necesitan unidades de enfriamiento eficientes en espacio que puedan ser enviadas, instaladas y escaladas fácilmente. Estas unidades a menudo soportan rangos de capacidad variables e interfaces de enfriamiento intercambiables. Su naturaleza plug-and-play acelera los tiempos de implementación para centros de colocación de borde y nodos de telecomunicaciones. Las CDUs compactas están diseñadas para centros de datos móviles, en contenedores y de grado militar. Abordan desafíos térmicos en entornos con alta demanda de ancho de banda y sensibilidad a la latencia. El mercado global de unidades de distribución de refrigerante para centros de datos refleja este cambio hacia infraestructuras de implementación rápida en diversas geografías.

Integración inteligente de CDUs con sensores IoT y herramientas de monitoreo basadas en IA

El enfriamiento inteligente ha emergido como una tendencia central con las CDUs que ahora cuentan con sensores integrados y análisis de IA. Los operadores rastrean en tiempo real la tasa de flujo, la temperatura de entrada, el consumo de energía y la calidad del refrigerante. Los datos informan el mantenimiento predictivo y el equilibrio dinámico de cargas de trabajo. La integración con plataformas DCIM y software BMS mejora la transparencia y el control. Esta tendencia de digitalización mejora la eficiencia, reduce la intervención manual y se alinea con las prácticas de la Industria 4.0. El mercado global de unidades de distribución de refrigerante para centros de datos permite una mejor gestión del ciclo de vida de los activos de enfriamiento a través de la automatización y el análisis. Esta evolución apoya implementaciones a gran escala donde la supervisión humana es limitada.

Consolidación de OEM e integración vertical a lo largo de las cadenas de suministro de enfriamiento

Los ecosistemas de proveedores en el sector de enfriamiento están experimentando cambios rápidos. Los OEM ahora persiguen estrategias de integración vertical para ofrecer portafolios completos de enfriamiento líquido. Los proveedores de CDUs se alinean con fabricantes de tanques de inmersión, proveedores de bombas y especialistas en formulación de fluidos. Esto reduce los problemas de compatibilidad del sistema y mejora la agrupación de servicios. La consolidación de la cadena de suministro apoya economías de escala y apalancamiento de precios. El mercado global de unidades de distribución de refrigerante para centros de datos refleja esta consolidación, especialmente en EE. UU., China y Alemania. Aumenta la disponibilidad de soluciones de enfriamiento llave en mano y acelera los despliegues de proyectos para clientes que buscan soporte de infraestructura de extremo a extremo.

Desafíos del mercado

Altos costos de capital iniciales y barreras de integración en implementaciones brownfield

El mercado global de unidades de distribución de refrigerante para centros de datos enfrenta obstáculos en entornos de campo marrón donde la integración de la refrigeración líquida puede ser compleja y costosa. La modernización de las CDUs requiere ajustes en los racks existentes, el manejo de fluidos y los sistemas eléctricos. En instalaciones más antiguas, los operadores a menudo retrasan la adopción debido al CAPEX inicial y los riesgos de tiempo de inactividad. Los pequeños operadores luchan por justificar el ROI dentro de ciclos de actualización cortos. La limitada experiencia técnica en dinámica de fluidos también crea fricciones en la adopción. Los proveedores deben apoyar kits de modernización flexibles, capacitación en instalación y módulos de CDU preconfigurados. La transición de la refrigeración por aire a la líquida sigue siendo desigual entre los tipos de operadores.

Restricciones de la cadena de suministro y brechas de estandarización en mercados emergentes

Las regiones emergentes enfrentan desafíos relacionados con la disponibilidad de CDUs, la compatibilidad de fluidos y las brechas regulatorias. Las cadenas de suministro para componentes especiales y kits de mantenimiento están poco desarrolladas en África, América Latina y el sudeste asiático. La variabilidad en las normas de seguridad, las necesidades de certificación y los protocolos de manejo de fluidos crea retrasos en la adquisición. La falta de estandarización global en interfaces de CDUs y especificaciones de fluidos ralentiza el despliegue. El mercado global de unidades de distribución de refrigerante para centros de datos debe navegar por ecosistemas regulatorios inconsistentes. Los proveedores locales luchan por escalar bajo marcos fragmentados, lo que limita el acceso al mercado y la interoperabilidad en implementaciones de múltiples proveedores.

Oportunidades de mercado

Crecimiento de la infraestructura de IA y expansión de hiperescalas creando nueva demanda de CDUs

El auge de la infraestructura de IA en campus de hiperescalas y redes de investigación desbloquea un potencial de alto crecimiento para las unidades de distribución de refrigerante. Los operadores necesitan sistemas térmicos confiables para clústeres de GPU y nodos de gran memoria. Las CDUs permiten una refrigeración energéticamente eficiente a nivel de rack sin costosas modernizaciones de flujo de aire. El mercado global de unidades de distribución de refrigerante para centros de datos se beneficia de los lanzamientos planificados de regiones de nube de IA en Asia y América del Norte. Abre oportunidades para OEMs, integradores e innovadores de fluidos que se dirigen a infraestructuras preparadas para IA.

Objetivos de sostenibilidad impulsando la demanda de adopción de refrigeración líquida

Los mandatos de sostenibilidad y las certificaciones verdes están acelerando las inversiones en refrigeración líquida. Las CDUs reducen el consumo de energía y el desperdicio de agua en comparación con los sistemas tradicionales. Los gobiernos y los operadores de centros de datos priorizan infraestructuras de bajo PUE y refrigeración de circuito cerrado. El mercado apoya los objetivos ESG y se alinea con los estándares LEED o BREEAM. Crea oportunidades para recicladores de fluidos, renovadores de CDUs y proveedores de soluciones de monitoreo. El mercado global de unidades de distribución de refrigerante para centros de datos desempeña un papel central en la transición hacia infraestructuras net-zero.

Segmentación del mercado

Por producto

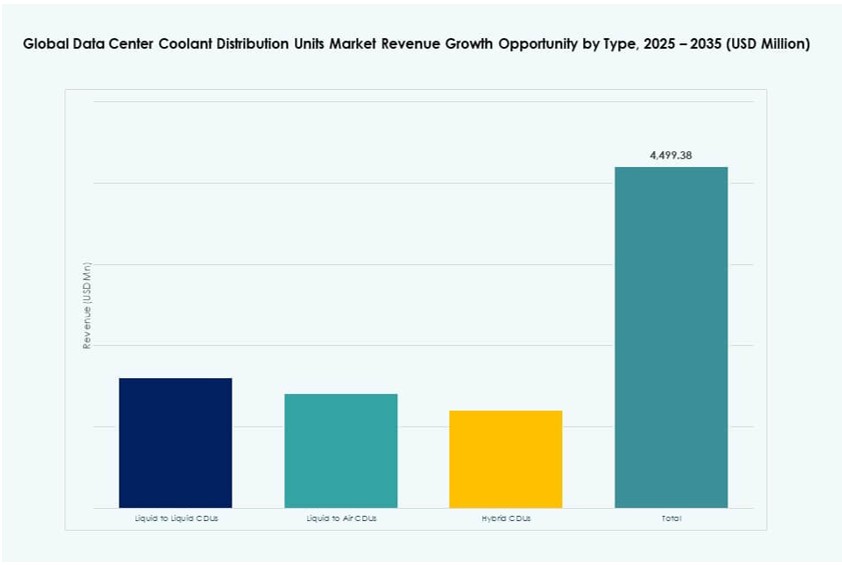

Las CDUs de líquido a líquido dominan el Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos debido a su superior eficiencia de transferencia térmica y diseño de circuito cerrado. Estas unidades permiten el control a nivel de rack, posibilitan la reutilización del refrigerante y soportan despliegues complejos. Las CDUs de líquido a aire tienen una participación moderada, ideales para entornos híbridos sin líneas de retorno de líquido. Las CDUs híbridas sirven a instalaciones de transición que necesitan interfaces de refrigeración flexibles. Las unidades de líquido a líquido representan más del 60% del mercado debido a su alta implementación en centros de datos a gran escala y enfocados en IA.

Por Aplicación

Los operadores a gran escala lideran el segmento de aplicación, impulsando más del 45% de la demanda total. Su necesidad de computación densa, refrigeración de clústeres de IA y eficiencia energética hace que las CDUs sean esenciales. Los proveedores de colocación les siguen, integrando sistemas CDU para cumplir con los SLA de los clientes y los objetivos de PUE. Los centros de datos de borde adoptan unidades compactas que soportan restricciones de espacio y energía. El uso empresarial se mantiene estable en regiones con transformación digital. El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos ve un aumento en la adopción en todos los segmentos, con la demanda a gran escala superando a las demás.

Por Rango de Capacidad

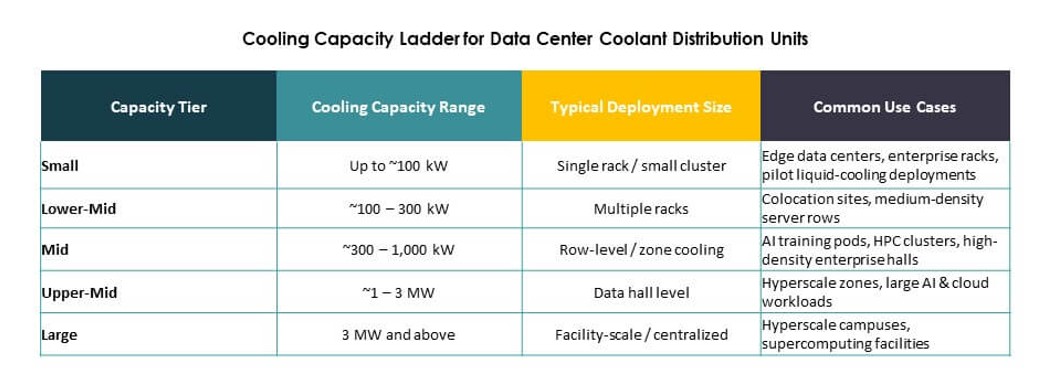

Las unidades de 100–400 kW representan el segmento líder, soportando racks de alta densidad sin sobreaprovisionamiento. Estas unidades equilibran rendimiento y escalabilidad para la mayoría de los entornos de Nivel III y Nivel IV. Las unidades de hasta 100 kW abordan construcciones más pequeñas o modulares, a menudo en implementaciones de borde o empresariales. Los sistemas de ≥1 MW están ganando terreno para grandes clústeres de IA y redes de nube nacionales. El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos muestra el mayor crecimiento en unidades de capacidad media debido a la integración flexible y la eficiencia de costos.

Por Configuración

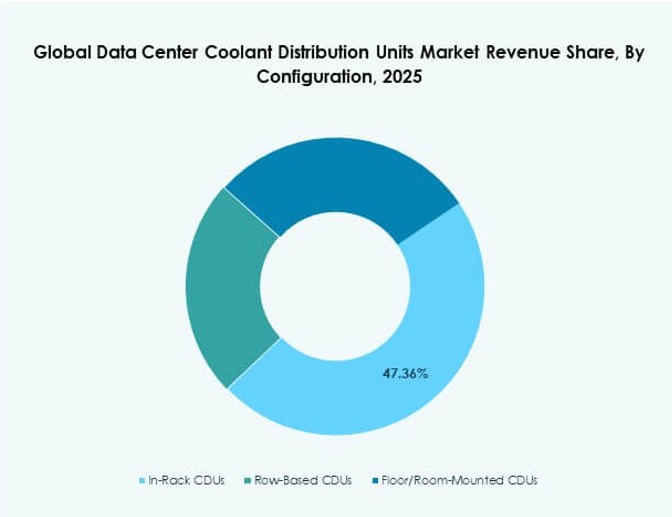

Las CDUs basadas en fila dominan debido a su equilibrio entre eficiencia espacial y precisión en la distribución de fluidos. Estas unidades soportan múltiples racks con flujo controlado y son populares en sitios a gran escala y de colocación. Las CDUs en rack ofrecen control localizado pero mayor densidad de instalación. Las CDUs montadas en el suelo soportan sistemas heredados con disponibilidad de espacio. El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos se beneficia del creciente despliegue de sistemas basados en fila en sitios de nueva construcción con estrategias de refrigeración centralizadas.

Por Interfaz de Refrigeración

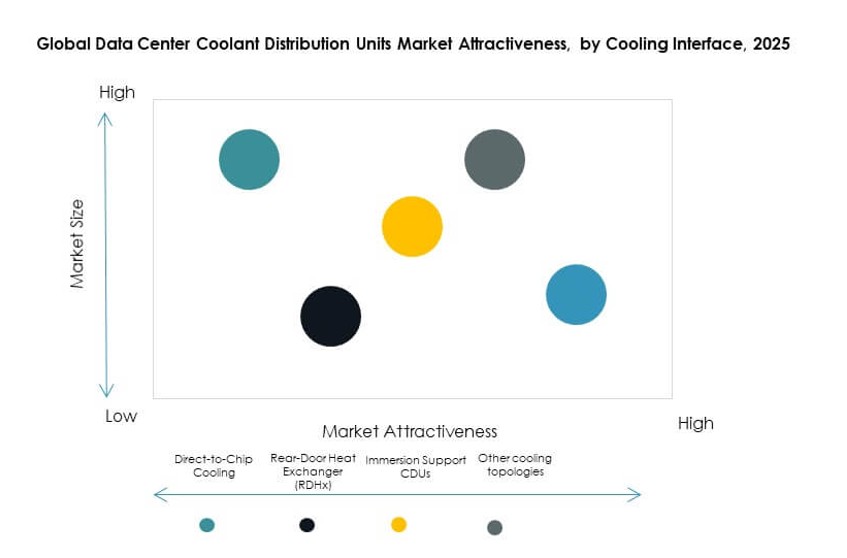

La refrigeración directa al chip tiene la mayor participación entre las interfaces de refrigeración, impulsada por el crecimiento de la IA y HPC. Este método asegura que el calor se elimine en la fuente, mejorando el rendimiento térmico. Las CDUs basadas en RDHx proporcionan opciones amigables para la adaptación en salas de datos existentes. Las CDUs de soporte de inmersión ganan terreno en construcciones de investigación y nativas de la nube. Otras interfaces incluyen soluciones híbridas o personalizadas para entornos mixtos. El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos favorece la refrigeración directa al chip debido a la eficiencia y alineación con los proveedores.

Perspectivas Regionales

América del Norte lidera en la implementación de CDUs debido a la adopción temprana de refrigeración líquida

América del Norte representa alrededor del 39% del mercado global de unidades de distribución de refrigerante para centros de datos. Los EE. UU. lideran en penetración de CDU debido a la adopción temprana de refrigeración líquida por parte de operadores de hiperescala y colocación. Los altos costos de electricidad y los objetivos de sostenibilidad fomentan el uso de soluciones térmicas eficientes. Múltiples proyectos de centros de datos de IA en EE. UU. y Canadá aceleran la demanda de CDU. Los proveedores en la región ofrecen sistemas CDU integrados, adaptaciones y innovaciones en fluidos. Los incentivos gubernamentales para centros de datos ecológicos respaldan el crecimiento futuro.

- Por ejemplo, Digital Realty informa que una gran parte de su capacidad de centros de datos en EE. UU. cuenta con la certificación ENERGY STAR, lo que refleja un sólido rendimiento energético en toda su cartera. La empresa destaca el uso de programas avanzados de refrigeración y eficiencia, respaldados por verificación de terceros, para mejorar la sostenibilidad operativa en las instalaciones de América del Norte.

Europa se Enfoca en la Eficiencia Energética y la Infraestructura de Datos Sostenible

Europa posee casi el 26% de la cuota de mercado, con fuerte tracción en Alemania, el Reino Unido y Francia. Mandatos regulatorios como el Pacto Verde Europeo impulsan la adopción de CDU para mejorar el PUE. Los operadores implementan refrigeración líquida para cumplir con los objetivos de uso de carbono y agua. Los modelos RDHx e híbridos de CDU están ganando favor en instalaciones europeas más antiguas. El mercado ve demanda de empresas y jugadores de colocación que equilibran los objetivos ESG con la resiliencia térmica. Los OEM localizan cadenas de suministro para cumplir con la normativa europea.

Asia Pacífico Surge como la Región de Más Rápido Crecimiento con una Fuerte Expansión de IA y Nube

Asia Pacífico representa aproximadamente el 23% del mercado global de unidades de distribución de refrigerante para centros de datos y es la subregión de más rápido crecimiento. China, India y Singapur impulsan la demanda a través de construcciones de campus de hiperescala y expansión de nube pública. Las inversiones gubernamentales en IA, soberanía digital e infraestructura inteligente requieren refrigeración eficiente. Las CDUs de líquido a líquido se implementan en centros de datos de nueva generación diseñados para bajo PUE. La región ve fuertes asociaciones de proveedores, centros de innovación y pruebas de tecnología de fluidos. La fabricación local impulsa la adopción de CDU y la competitividad de costos.

- Por ejemplo, ST Telemedia Global Data Centres (STT GDC) se asoció con CoolIT Systems para implementar unidades de distribución de refrigerante CHx en sus instalaciones de Singapur e India. Estas implementaciones contribuyeron a una mejora del 34.5% en la Eficiencia del Uso del Agua (WUE) desde su línea base de 2020, con sistemas de refrigeración líquido-a-chip auditados que mantienen un WUE constante de 1.25 m³/MWh en entornos de alta densidad.

Perspectivas Competitivas:

- Vertiv

- Schneider Electric

- nVent

- CoolIT Systems

- Rittal

- Delta Electronics

- STULZ

- Boyd Corporation

- Asetek

- Envicool

El Mercado Global de Unidades de Distribución de Refrigerante para Centros de Datos presenta una mezcla de OEM globales y especialistas en refrigeración líquida de nicho. Vertiv y Schneider Electric lideran con soluciones integradas y una fuerte presencia en hiperescala. CoolIT Systems, Asetek y DCX Liquid Cooling se enfocan en implementaciones de alta densidad en entornos de IA y HPC. Rittal y Delta Electronics ofrecen sistemas CDU modulares con controles avanzados, mientras que STULZ y Boyd se especializan en infraestructura de refrigeración personalizada. Los nuevos participantes se centran en CDUs listas para inmersión y tecnologías de optimización de fluidos. Es altamente competitivo, con proveedores diferenciándose a través de la eficiencia térmica, la integración digital y la compatibilidad de fluidos. Las empresas buscan alianzas OEM, expansión regional e integración vertical para fortalecer su posición.

Desarrollos Recientes:

- En enero de 2026, Vertiv destacó expectativas para la refrigeración líquida adaptativa y los gemelos digitales que moldean las operaciones de los centros de datos. El anuncio enfatizó el fortalecimiento de la infraestructura de IA con unidades de distribución de refrigerante de precisión para optimizar el uso de energía en instalaciones de hiperescala.

- En enero de 2026, DCX Liquid Cooling Systems anunció su nueva Unidad de Distribución de Refrigerante para Instalaciones de 8MW (FDU V2AT2), optimizada para refrigeración con agua caliente a 45°C en centros de datos de hiperescala que soportan implementaciones de IA de próxima generación de NVIDIA Vera Rubin.