Résumé exécutif :

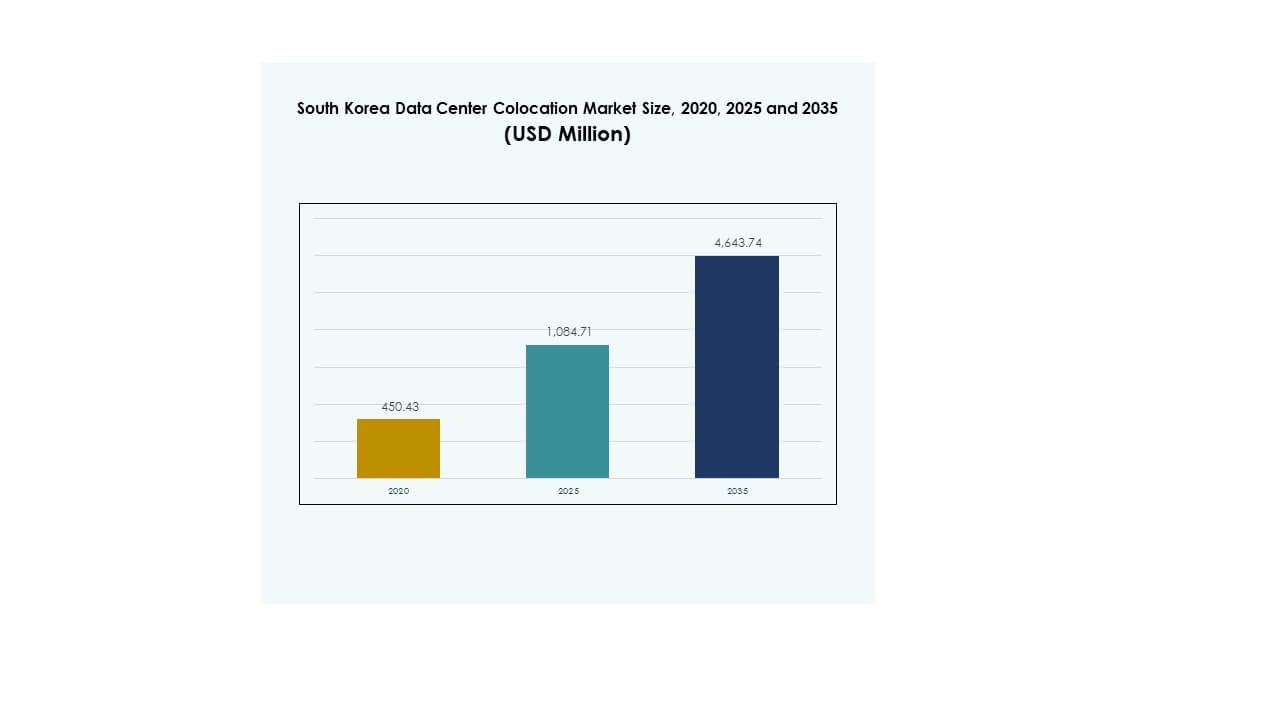

La taille du marché de la colocation de centres de données en Corée du Sud était évaluée à 450,43 millions USD en 2020 pour atteindre 1 084,71 millions USD en 2025 et devrait atteindre 4 643,74 millions USD d’ici 2035, avec un TCAC de 15,56 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation de Centres de Données en Corée du Sud 2025 |

1 084,71 millions USD |

| Marché de la Colocation de Centres de Données en Corée du Sud, TCAC |

15,56 % |

| Taille du Marché de la Colocation de Centres de Données en Corée du Sud 2035 |

4 643,74 millions USD |

La transformation numérique croissante dans les industries, l’adoption de l’IA et l’expansion rapide du cloud stimulent une forte demande pour l’infrastructure de colocation. Les entreprises passent à des stratégies hybrides et multi-cloud, créant de nouveaux besoins en capacité. Le refroidissement avancé, les déploiements en périphérie et les installations optimisées par l’IA soulignent une vague de modernisation de l’infrastructure. Le marché revêt une importance stratégique pour les investisseurs recherchant une croissance stable et à long terme à travers des projets à haute densité et hyperscale qui soutiennent les charges de travail réglementées et commerciales.

Séoul est en tête avec la plus grande part, soutenue par une forte connectivité et une présence hyperscale. Gyeonggi et Incheon émergent comme des hubs secondaires majeurs grâce à la disponibilité de terrains et à l’expansion des infrastructures. Les régions du sud et de l’est montrent un intérêt croissant de la part des opérateurs axés sur les constructions en périphérie et durables. Cette diversification géographique renforce la résilience du réseau et améliore la couverture à travers le pays.

Moteurs du Marché

Transformation Numérique Croissante et Adoption Rapide du Cloud dans les Industries de Base

Le marché de la colocation de centres de données en Corée du Sud bénéficie de la transformation numérique rapide dans les secteurs de la finance, de la fabrication et du commerce électronique. Les stratégies de migration vers le cloud solides parmi les entreprises poussent la demande pour des services de colocation évolutifs. Les entreprises adoptent des architectures hybrides et multi-cloud pour réduire la latence et améliorer la prestation de services. Les charges de travail d’IA, les applications 5G et l’informatique en périphérie créent d’autres besoins en capacité. Une infrastructure de connectivité locale solide accélère les déploiements à Séoul et dans d’autres hubs clés. Les investisseurs considèrent le secteur comme un actif d’infrastructure numérique à long terme. Il renforce la résilience stratégique pour les entreprises élargissant leurs opérations numériques. Une forte adoption renforce la position de la Corée du Sud en tant que hub de données de premier plan.

- Par exemple, en juin 2025, SK Group et Amazon Web Services (AWS) ont annoncé un investissement de ₩7 trillions (5,1 milliards USD) pour construire un centre de données IA de 100 MW à Ulsan. Le projet comprendra 60 000 GPU et devrait commencer ses opérations en 2027, marquant le plus grand investissement unique dans un centre de données en Corée du Sud.

Forte Expansion de la Demande Hyperscale et Entreprise pour des Déploiements à Haute Densité

Les opérateurs hyperscale et les entreprises nationales stimulent de nouveaux investissements dans les installations de nouvelle génération. Les racks à haute densité, le refroidissement avancé et les interconnexions à faible latence influencent les préférences de conception. La demande de capacité en gros augmente à mesure que les fournisseurs de services numériques étendent leurs opérations principales. Le marché de la colocation de centres de données en Corée du Sud s’aligne sur les stratégies hyperscale en évolution pour répondre aux besoins croissants de stockage et de calcul. Il soutient également les charges de travail critiques pour la formation de l’IA et les analyses à grande échelle. Les investisseurs voient des rendements stables grâce à des modèles de location à long terme. Une connectivité régionale forte favorise une adoption plus rapide des services natifs du cloud. Ce changement stimule une demande soutenue pour des espaces de colocation neutres en termes de transporteurs.

- Par exemple, en novembre 2023, Naver Corporation a inauguré son centre de données GAK Sejong à Sejong, couvrant 294 000 m² avec une capacité de 600 000 serveurs et 65 exaoctets de stockage. L’installation est alimentée par 270 MW et prend en charge les charges de travail avancées de cloud et d’IA via la plateforme Naver Cloud.

Politiques numériques gouvernementales et investissements stratégiques dans les infrastructures

Les programmes d’infrastructure numérique dirigés par le gouvernement et les réformes des politiques énergétiques soutiennent la croissance des centres de données. Les initiatives publiques encouragent le déploiement d’énergie verte et de solutions de refroidissement durables. Les stratégies nationales de transformation numérique renforcent les priorités de souveraineté et de sécurité des données. Le marché de la colocation de centres de données en Corée du Sud bénéficie de cadres réglementaires clairs qui améliorent la confiance des investisseurs. Il crée des conditions prévisibles pour les opérateurs qui étendent de grandes installations. Les systèmes économes en énergie s’alignent sur les objectifs de décarbonisation du gouvernement. Les partenariats public-privé accélèrent la construction d’installations critiques dans plusieurs régions. Une orientation politique claire améliore la planification à long terme pour les opérateurs et les investisseurs.

Exigences de sécurité des entreprises et évolution des réseaux Edge

Les clients d’entreprise priorisent la sécurité, la disponibilité et la conformité dans les stratégies de colocation. La montée des cybermenaces augmente la demande pour des installations physiquement sécurisées et résilientes. Le marché de la colocation de centres de données en Corée du Sud soutient les besoins stricts de conformité pour les industries réglementées. Les architectures Edge à faible latence réduisent les goulots d’étranglement de performance pour les applications en temps réel. Les services d’interconnexion créent des avantages concurrentiels pour les fournisseurs et les locataires. De solides partenariats entre les opérateurs de télécommunications et les opérateurs de centres de données améliorent la qualité du service. Les entreprises intègrent la colocation pour répondre à la croissance rapide des applications. Ce changement améliore la flexibilité opérationnelle tout en renforçant la performance du réseau à la périphérie.

Tendances du marché

Transition vers une infrastructure à haute densité et refroidissement liquide pour les charges de travail d’IA

Les charges de travail d’IA et d’apprentissage automatique stimulent le besoin de conceptions d’installations avancées. Les déploiements de racks à haute densité deviennent une norme parmi les locataires hyperscale. Les solutions de refroidissement avancées telles que le refroidissement direct sur puce et le refroidissement liquide permettent une efficacité énergétique plus élevée. Le marché de la colocation de centres de données en Corée du Sud adopte une infrastructure de refroidissement avancée pour soutenir les modèles d’IA gourmands en énergie. Les opérateurs redessinent les halls existants pour gérer efficacement les équipements générant beaucoup de chaleur. Ces changements créent des schémas d’utilisation de l’énergie plus durables sur les sites. L’efficacité du refroidissement devient un différenciateur clé dans les offres de services compétitifs. Cette transition s’aligne sur les tendances mondiales de modernisation de l’infrastructure de données.

Développement accéléré des zones Edge pour soutenir les applications à faible latence

Le rôle croissant de l’informatique en périphérie influence la conception et la stratégie de localisation des centres de données. Les mini centres de données distribués soutiennent les applications nécessitant une faible latence, telles que la mobilité autonome et la fabrication intelligente. Le marché de la colocation des centres de données en Corée du Sud montre une tendance croissante vers le déploiement d’infrastructures en périphérie en dehors des pôles traditionnels. Les villes secondaires accueillent des installations modulaires pour répondre à la demande croissante de services numériques. Les opérateurs télécoms étendent les réseaux de périphérie pour renforcer la couverture des services. Les entreprises privilégient les nœuds locaux en périphérie pour minimiser les temps de réponse. Les nouvelles architectures en périphérie complètent les cœurs hyperscales et créent des topologies hybrides. Ce changement accélère le développement de nouveaux services dans tous les secteurs.

Intégration rapide des énergies renouvelables et opérations de centres de données verts

Les objectifs de durabilité transforment les stratégies d’approvisionnement en énergie pour les opérateurs. Les entreprises privilégient les accords d’achat d’énergie renouvelable pour atteindre leurs objectifs de réduction de carbone. Le marché de la colocation des centres de données en Corée du Sud adopte des normes de conception durable pour les installations existantes et nouvelles. Les opérateurs adoptent des systèmes avancés de surveillance de l’énergie pour optimiser la consommation. Les schémas de certification tels que LEED et ISO renforcent la crédibilité en matière de durabilité. Une utilisation efficace de l’énergie réduit les coûts opérationnels tout en soutenant les engagements ESG. Les investisseurs préfèrent les installations certifiées vertes pour des rendements à long terme. L’intégration des énergies renouvelables améliore à la fois la performance environnementale et financière.

Expansion des écosystèmes d’interconnexion neutres pour les opérateurs

L’interconnexion joue un rôle vital dans la création d’environnements flexibles pour les centres de données. Les campus neutres pour les opérateurs permettent aux entreprises de se connecter à plusieurs fournisseurs de services réseau. Le marché de la colocation des centres de données en Corée du Sud connaît une demande croissante pour des capacités d’interconnexion riches. Ces écosystèmes améliorent la latence, la redondance et la flexibilité des services. Des accords de peering solides renforcent la connectivité internationale. Les entreprises privilégient des stratégies multi-opérateurs pour améliorer la résilience. Les opérateurs étendent les tissus de réseau pour soutenir les technologies émergentes. Cette tendance améliore la compétitivité du marché et améliore l’évolutivité des services.

Défis du marché

Consommation énergétique élevée et contraintes d’approvisionnement en énergie pour les grandes installations

La disponibilité de l’énergie reste un défi critique sur le marché de la colocation des centres de données en Corée du Sud. Les déploiements AI et cloud à haute densité nécessitent une distribution d’énergie stable sur plusieurs sites. Les contraintes du réseau électrique créent des défis de planification de capacité pour les grands opérateurs. Les fluctuations des prix de l’énergie augmentent les coûts opérationnels et impactent la rentabilité. Les systèmes de refroidissement avancés nécessitent une optimisation supplémentaire pour équilibrer l’efficacité énergétique. Les retards dans l’intégration des énergies renouvelables ralentissent les progrès vers les objectifs de durabilité. Les limitations urbaines en matière d’énergie restreignent la sélection des sites pour les constructions futures. Ces facteurs poussent les opérateurs à repenser les stratégies énergétiques tout en maintenant des niveaux de service compétitifs.

Complexités réglementaires et exigences croissantes en matière de conformité environnementale

Les réglementations environnementales complexes ajoutent des défis opérationnels et financiers pour les nouveaux développements. Le marché de la colocation de centres de données en Corée du Sud fait face à des processus d’approbation stricts liés au rapport carbone et à l’utilisation énergétique. Les évaluations de l’impact environnemental prolongent les délais de construction dans les zones urbaines. La pression croissante pour atteindre des objectifs de zéro émission intensifie la planification des investissements. Les opérateurs ont besoin de cadres de conformité avancés pour répondre aux lois environnementales en évolution. Des règles de zonage peu claires dans certaines régions créent des retards de permis. L’imprévisibilité réglementaire augmente les risques de projet pour les investisseurs internationaux. Ces problèmes ralentissent les plans d’expansion et exigent une coordination plus forte entre le gouvernement et l’industrie.

Opportunités du marché

Demande croissante pour l’infrastructure IA et les services numériques transfrontaliers

Le marché de la colocation de centres de données en Corée du Sud offre de solides opportunités dans le développement d’infrastructures pilotées par l’IA. L’adoption croissante des charges de travail IA crée une demande pour des espaces de rack à haute densité et des interconnexions spécialisées. Une forte connectivité transfrontalière soutient la prestation de services internationaux. Les opérateurs peuvent tirer parti de cet avantage pour attirer des clients hyperscales mondiaux. L’expansion des routes de câbles sous-marins améliore les flux de trafic interrégionaux. Les investisseurs peuvent obtenir des rendements stables grâce à des projets de colocation axés sur l’infrastructure IA. Cette opportunité renforce le rôle stratégique de la nation dans le commerce numérique régional.

Croissance des centres de données verts et des modèles de conception écoénergétiques

Les investissements dans la durabilité présentent des opportunités de croissance significatives pour les fournisseurs de colocation. Le marché de la colocation de centres de données en Corée du Sud bénéficie de la demande pour des installations alimentées par des énergies renouvelables. Une infrastructure écoénergétique soutient les engagements ESG des entreprises et les objectifs gouvernementaux. Les installations vertes améliorent la compétitivité dans les processus de sélection des locataires. Les opérateurs adoptant des technologies de réduction du carbone obtiennent un avantage de premier plan. Ces opportunités s’alignent sur la transition vers une infrastructure numérique responsable. Les constructions durables renforcent la confiance des investisseurs et la valeur à long terme des actifs.

Segmentation du marché

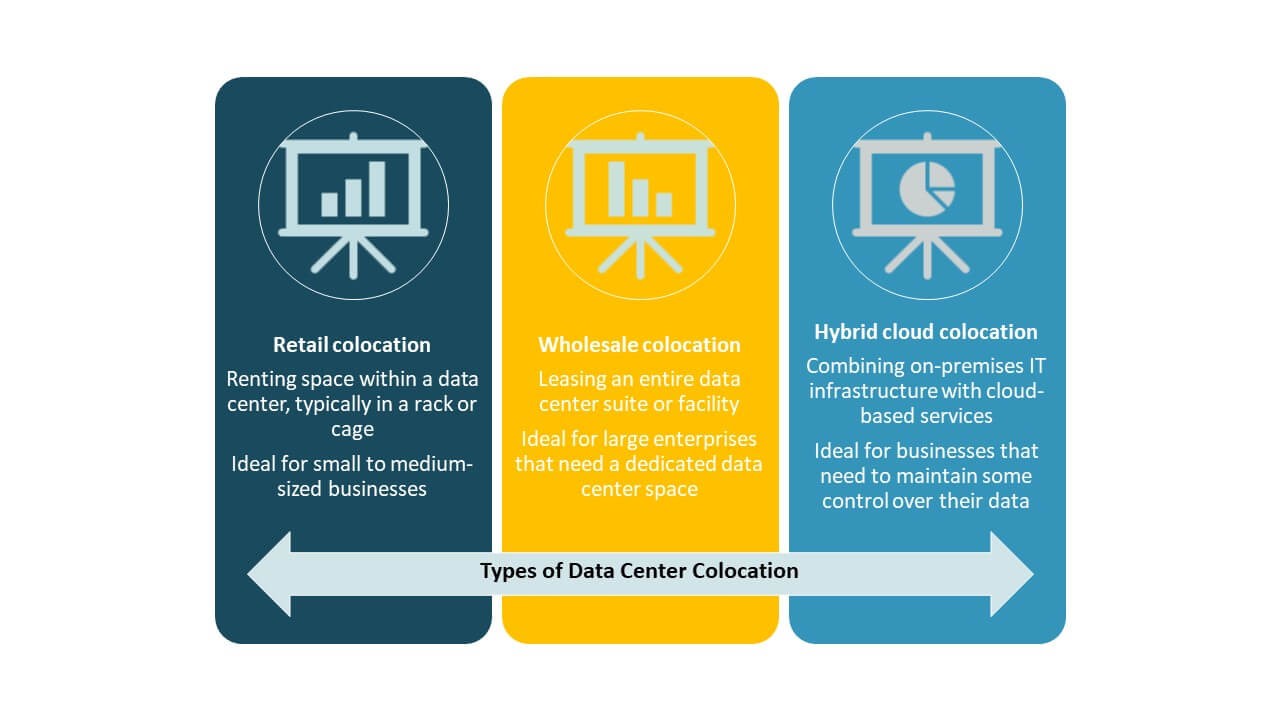

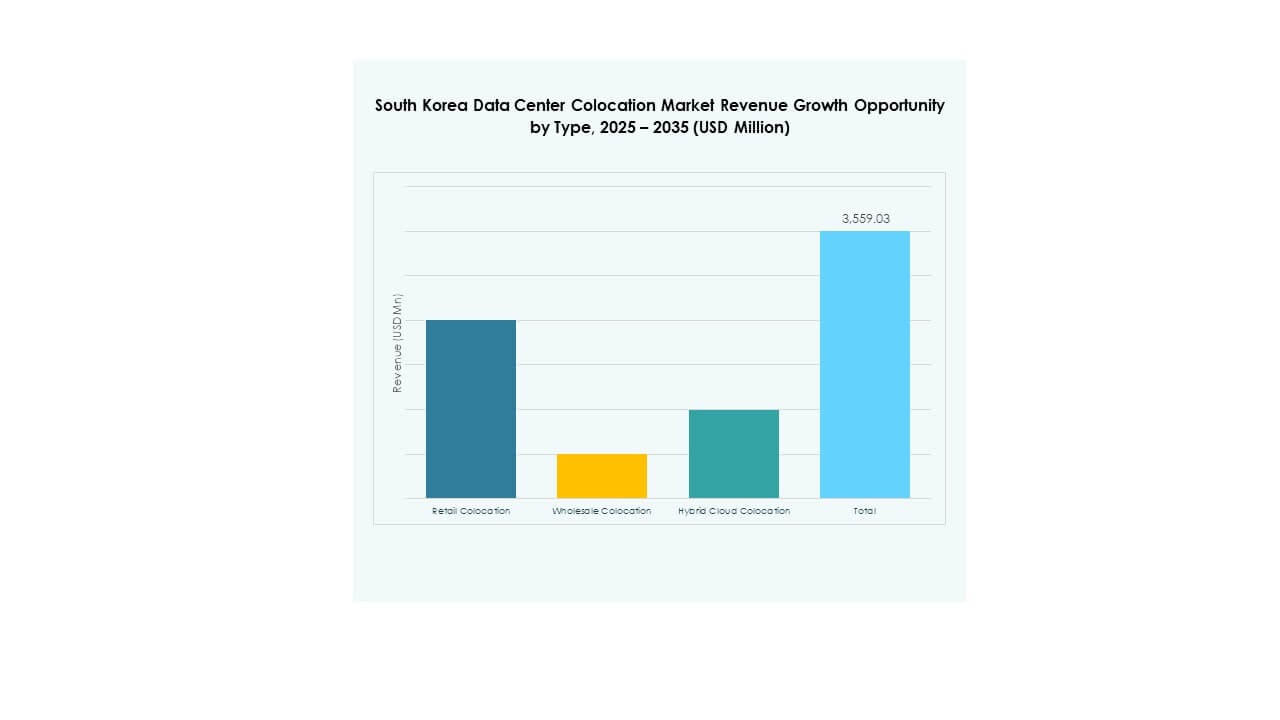

Par type

La colocation de détail domine le marché de la colocation de centres de données en Corée du Sud grâce à sa capacité flexible et sa facilité de mise à l’échelle. Elle soutient une large base d’entreprises recherchant des coûts initiaux plus bas. La colocation en gros croît également fortement, stimulée par les fournisseurs de services hyperscales et cloud. L’adoption de la colocation cloud hybride augmente à mesure que les entreprises combinent le contrôle sur site avec la flexibilité du cloud public. Le secteur de la vente au détail maintient la plus grande part grâce à son accessibilité large et ses cycles de déploiement rapides. Ce segment reste l’option préférée pour les entreprises sensibles aux coûts et les charges de travail informatiques de niveau intermédiaire.

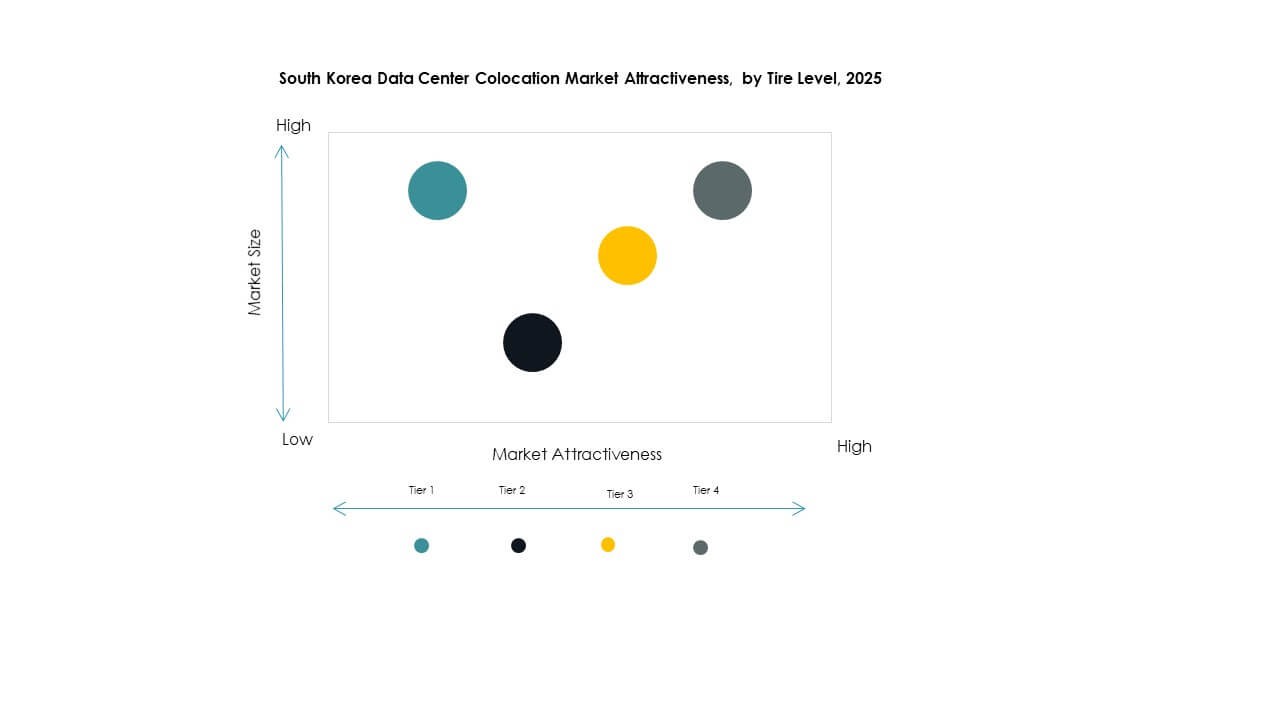

Par niveau de tier

Le Tier 3 détient la part dominante sur le marché de la colocation de centres de données en Corée du Sud, soutenu par une forte demande pour une infrastructure fiable et redondante. Les entreprises préfèrent les installations Tier 3 pour leur équilibre entre disponibilité et efficacité opérationnelle. Le Tier 4 croît régulièrement, stimulé par les charges de travail critiques et l’adoption hyperscale. Les Tiers 1 et 2 ont des parts plus petites, servant les déploiements en périphérie et régionaux. Le Tier 3 reste l’épine dorsale des déploiements d’entreprise. Son utilisation répandue reflète une focalisation sur la résilience opérationnelle et la stabilité du service.

Par taille d’entreprise

Les grandes entreprises dominent le marché de la colocation de centres de données en Corée du Sud en raison de leurs besoins élevés en capacité et de leurs initiatives de transformation numérique. Leurs charges de travail nécessitent une sécurité avancée, une évolutivité et des performances réseau. Les PME montrent une adoption croissante à mesure que la numérisation se répand dans les industries. Les modèles de tarification flexibles et l’infrastructure modulaire rendent la colocation plus accessible aux petites entreprises. Les grandes entreprises dominent en part de marché grâce à leurs stratégies informatiques établies et à leur plus grande capacité d’investissement. Leurs schémas d’adoption influencent la conception de l’infrastructure et les modèles de service sur l’ensemble du marché.

Par industrie utilisatrice finale

Le secteur IT & Télécom détient la plus grande part du marché de la colocation de centres de données en Corée du Sud. Le secteur génère une forte demande de calcul et de connectivité pour les services numériques. Le secteur BFSI suit en raison de l’essor des solutions bancaires cloud et fintech. Les médias et le divertissement adoptent la colocation pour les services de streaming et de jeux. Les segments de la vente au détail et de la santé croissent régulièrement grâce aux plateformes numériques et aux modèles de services intelligents. Le secteur IT & Télécom reste le secteur vertical dominant, influençant les stratégies d’infrastructure du marché et les exigences de service.

Perspectives Régionales

Région Métropolitaine de Séoul : Principal Hub Numérique avec 62% de Part de Marché

Séoul domine le marché de la colocation de centres de données en Corée du Sud avec 62% de part. Sa position stratégique, son réseau avancé et sa forte concentration d’entreprises en font le hub préféré pour les centres de données. Les installations de colocation hyperscale et de détail se regroupent autour des principaux quartiers d’affaires. Une forte connectivité en fibre soutient des services à faible latence dans tous les secteurs. La présence de fournisseurs de cloud mondiaux renforce son écosystème numérique. La forte demande des secteurs IT, télécom et BFSI stimule une expansion continue de la capacité. Séoul reste la sous-région la plus mature avec des avantages d’infrastructure établis.

- Par exemple, au T1 2024, Equinix a ouvert sa deuxième installation IBX, SL4, à Séoul. Le site est directement connecté à SL1 via une fibre noire à faible latence et s’intègre aux échanges internet domestiques tels que KINX et KRIX, élargissant les options de connectivité pour les entreprises et les fournisseurs de cloud.

Région de Gyeonggi et Incheon : Zone de Croissance Rapide avec 25% de Part de Marché

La région de Gyeonggi et Incheon détient une part de marché de 25% grâce à des projets de grande envergure sur des terrains vierges. Des coûts fonciers plus bas et la proximité de Séoul la rendent attrayante pour l’expansion des centres de données. Les opérateurs télécoms et hyperscale investissent dans des campus écoénergétiques. De solides réseaux logistiques et de transport améliorent l’adéquation des sites. Cette sous-région émerge comme un hub secondaire soutenant la demande excédentaire de Séoul. Une planification énergétique stratégique renforce son rôle dans la diversification du réseau régional. Elle accélère le développement de la capacité pour les déploiements edge et wholesale.

- Par exemple, en mai 2024, LG Uplus a annoncé qu’il investirait 615,6 milliards de KRW pour construire un centre de données hyperscale prêt pour l’IA à Paju, dans la province de Gyeonggi, sur un site de 73 710 m². L’installation intégrera une infrastructure GPU et des technologies de refroidissement avancées et représente la plus grande construction dans l’expansion du réseau de colocation de LG Uplus.

Région Sud et Est : Marchés Émergents avec 13% de Part de Marché

La région sud et est représente 13% du marché de la colocation de centres de données en Corée du Sud. Des villes secondaires comme Busan et Daegu attirent de nouveaux investissements grâce à leur connectivité en expansion. Les incitations gouvernementales et les partenariats locaux stimulent l’activité de construction. Ces hubs émergents soutiennent les services edge et les sites de reprise après sinistre. Une forte intégration des énergies renouvelables renforce l’attrait en matière de durabilité. Leur croissance diversifie la capacité nationale de colocation au-delà de Séoul. Ces régions construisent la base pour le développement d’une infrastructure de données distribuée à travers le pays.

Informations Compétitives:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché de la colocation des centres de données en Corée du Sud présente un mélange solide de géants nationaux des télécommunications et d’opérateurs hyperscale mondiaux. KT Corporation, LG Uplus et SK Telecom détiennent de grandes parts grâce à une infrastructure réseau étendue et à des partenariats d’entreprise. Des entreprises mondiales telles qu’Equinix, AWS et Digital Realty renforcent l’écosystème avec des installations de haute capacité et des services d’interconnexion avancés. Il est façonné par des stratégies d’expansion agressives, des investissements dans l’énergie verte et une différenciation axée sur la technologie. Les entreprises se concentrent sur des solutions cloud hybrides, des déploiements en périphérie et des services axés sur la conformité pour améliorer leur avantage concurrentiel. Les partenariats stratégiques et la modernisation de l’infrastructure restent essentiels pour soutenir la croissance dans ce paysage en évolution rapide.

Développements Récents :

- En juillet 2025, Google Cloud a lancé un nouveau service de résidence de données IA en Corée du Sud, permettant aux entreprises locales de traiter des charges de travail IA entièrement à l’intérieur des frontières nationales. Cette initiative, annoncée lors de Google Cloud Day Séoul 2025, renforce les capacités de cloud souverain de la Corée en permettant aux organisations dans les industries réglementées de faire fonctionner des systèmes IA génératifs comme Gemini 2.5 Flash sous des politiques strictes de localisation des données.

- En juin 2025, le groupe SK, par l’intermédiaire de ses filiales SK Telecom et SK Broadband, a annoncé un partenariat de 5,1 milliards de dollars américains avec Amazon Web Services (AWS) pour construire un complexe de centres de données IA à Ulsan. Le début des travaux est prévu pour août 2025, avec un démarrage des opérations en 2027. Le projet, conçu pour atteindre une capacité de 1 GW, intégrera du matériel optimisé pour l’IA et des solutions de refroidissement hybrides, établissant le plus grand centre de données dédié à l’IA en Corée du Sud.

- En mars 2025, SK Telecom a dévoilé son plan de développement du plus grand centre de données IA en Corée en collaboration avec des partenaires technologiques mondiaux. L’installation, qui sera alimentée par 60 000 GPU et capable de fournir 100 MW de puissance, fait partie de la stratégie de SK Telecom pour diriger le développement de l’infrastructure IA hyperscale en Corée du Sud et les services IA d’entreprise.

- En mars 2025, Colt Technology Services Group Limited a étendu sa présence sur le marché sud-coréen en établissant des Points de Présence (POP) dans quatre grands centres de données à travers Séoul. Cette initiative améliore le réseau IQ de Colt en Asie-Pacifique, offrant une connectivité Ethernet allant jusqu’à 40G et permettant une interconnectivité de centres de données à faible latence et neutre en termes d’opérateurs pour les entreprises mondiales.