Résumé exécutif :

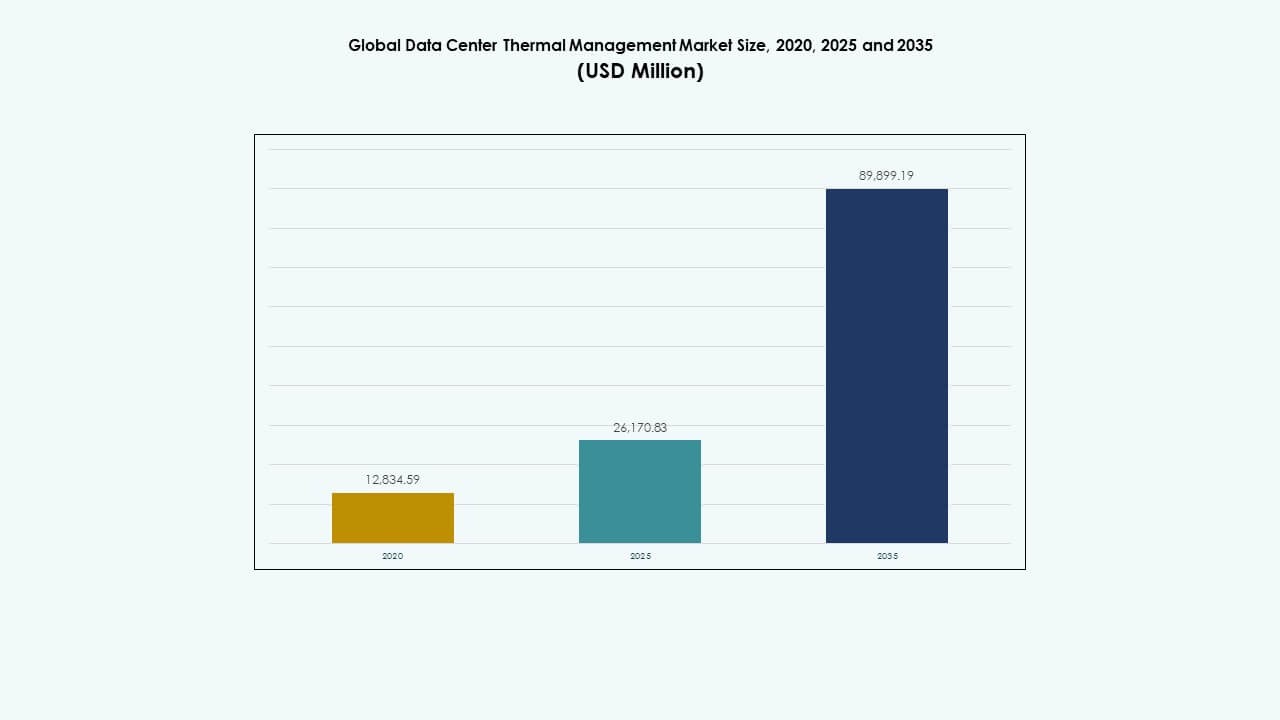

La taille du marché mondial de la gestion thermique des centres de données était évaluée à 12 834,59 millions USD en 2020 et à 26 170,83 millions USD en 2025, et devrait atteindre 89 899,19 millions USD d’ici 2035, avec un TCAC de 13,06 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données 2025 |

USD 26 170,83 Millions |

| Marché de la Gestion Thermique des Centres de Données, TCAC |

13,06% |

| Taille du Marché de la Gestion Thermique des Centres de Données 2035 |

USD 89 899,19 Millions |

L’adoption rapide de serveurs haute performance et de l’informatique de périphérie stimule la demande. Des solutions thermiques efficaces évitent la surchauffe et les temps d’arrêt. Les innovations dans le refroidissement liquide, le confinement des allées et les systèmes CVC guidés par l’IA améliorent l’utilisation de l’énergie et la capacité. Des objectifs de durabilité plus élevés poussent les investisseurs vers une infrastructure de refroidissement efficace. La croissance des centres de données hyperscale donne une valeur stratégique aux fournisseurs de gestion thermique. Cette tendance favorise à la fois les opérateurs et les fournisseurs de services cloud.

L’Amérique du Nord mène le marché grâce aux grands opérateurs cloud et à une infrastructure de données établie. L’Europe reste stable avec des mises à niveau dans les centres existants. L’Asie-Pacifique montre une expansion rapide en raison de l’augmentation de l’utilisation d’Internet et des projets de centres de données écologiques en Inde et en Asie du Sud-Est. Le Moyen-Orient et l’Afrique émergent lentement à mesure que l’adoption du cloud régional augmente. La diversité régionale aide à répartir la demande sur les marchés matures. Cette tendance ouvre un potentiel d’investissement mondial pour les fournisseurs.

Dynamique du Marché :

Dynamique du Marché :

Moteurs du Marché

Densité Croissante des Centres de Données et Besoin de Systèmes de Refroidissement Efficaces

Le marché mondial de la gestion thermique des centres de données croît avec la densité croissante de l’informatique haute performance et des serveurs IA. Il fait face à des charges thermiques croissantes qui nécessitent des technologies de refroidissement liquide et par air avancées. Les opérateurs se concentrent sur la réduction de l’efficacité de l’utilisation de l’énergie (PUE) grâce à un flux d’air optimisé et des solutions de confinement intelligentes. Les entreprises adoptent des unités de refroidissement de précision pour maintenir des températures stables à travers de grandes baies de serveurs. La montée des installations hyperscale et de périphérie pousse les améliorations d’efficacité. L’immersion liquide et les échangeurs de chaleur à porte arrière gagnent une forte traction dans les régions soucieuses de l’énergie. Ce changement réduit les coûts opérationnels et les empreintes carbone. Les investisseurs considèrent les centres de données axés sur l’efficacité comme des actifs résilients et à long terme. Le changement renforce les stratégies technologiques durables dans le monde entier.

- Par exemple, Microsoft a commencé à piloter des centres de données de nouvelle génération en août 2024 qui utilisent un refroidissement liquide au niveau des puces dans un système en boucle fermée, éliminant complètement l’utilisation de l’eau pour le refroidissement. Ces installations peuvent économiser plus de 125 millions de litres d’eau par centre de données chaque année, soutenant les objectifs de durabilité de Microsoft pour améliorer l’efficacité énergétique et hydrique dans les opérations pilotées par l’IA.

Adoption de technologies de refroidissement avancées améliorant l’optimisation énergétique

L’adoption de systèmes de refroidissement intégrés à l’IA entraîne des gains d’efficacité majeurs dans les installations modernes. La maintenance prédictive et les capteurs IoT soutiennent le flux d’air adaptatif et la surveillance en temps réel. Le marché mondial de la gestion thermique des centres de données bénéficie d’une automatisation accrue et de jumeaux numériques qui simulent les performances de refroidissement. Les environnements de racks à haute densité exigent des systèmes modulaires et évolutifs qui s’adaptent aux charges fluctuantes. Les fournisseurs intègrent l’apprentissage automatique pour suivre l’utilisation de l’énergie et détecter les anomalies. Les systèmes de contrôle intelligents équilibrent l’humidité et le flux d’air pour un refroidissement uniforme. Ces innovations améliorent la fiabilité à travers les réseaux d’infrastructure critiques. Les entreprises constatent des réductions de coûts directes et une stabilité du temps de fonctionnement. Cela assure une continuité opérationnelle stable et une longévité des équipements.

- Par exemple, le centre de données de Meta à Prineville utilise des systèmes de refroidissement pilotés par l’IA qui optimisent dynamiquement le flux d’air, atteignant une efficacité d’utilisation de l’énergie (PUE) d’environ 1,09, l’un des plus bas de l’industrie, améliorant l’efficacité énergétique grâce au contrôle en temps réel et à l’optimisation thermique.

Objectifs de durabilité stimulant l’infrastructure de refroidissement écologique

Les mandats mondiaux de durabilité influencent les décisions des entreprises concernant les systèmes et les conceptions de refroidissement. Les opérateurs de centres de données recherchent des solutions de refroidissement écologiques pour se conformer aux normes ESG. Le marché mondial de la gestion thermique des centres de données s’aligne sur l’intégration des énergies renouvelables et les objectifs de réduction du carbone. Le refroidissement gratuit, l’immersion liquide et les systèmes adiabatiques réduisent l’utilisation de l’eau et de l’énergie. Les entreprises développent des modèles circulaires où la chaleur résiduelle alimente les installations voisines. L’innovation verte attire les incitations gouvernementales et l’intérêt des investisseurs. Ces tendances positionnent les centres de données comme des leaders en technologie environnementale. Les fournisseurs rivalisent pour offrir des solutions de refroidissement durables et rentables. La transition vers l’énergie propre améliore la résilience commerciale à long terme.

Expansion des installations hyperscales et Edge stimulant la demande d’infrastructure

L’expansion des centres de données hyperscales et Edge alimente le besoin de systèmes thermiques agiles. Les emplacements Edge avec des contraintes d’espace dépendent d’unités compactes et efficaces. Le marché mondial de la gestion thermique des centres de données bénéficie de modèles hybrides équilibrant les technologies à base de liquide et d’air. Les entreprises construisent des solutions évolutives adaptables aux besoins informatiques futurs. L’intégration des télécommunications soutient les opérations de refroidissement à faible latence aux nœuds distribués. Le refroidissement modulaire permet un déploiement plus rapide sur les marchés émergents. Les opérateurs exploitent l’analyse thermique pour maintenir le temps de fonctionnement dans des environnements éloignés. Cette expansion redéfinit la planification énergétique et les stratégies opérationnelles. La tendance soutient les flux de capitaux soutenus des investisseurs mondiaux.

Tendances du marché

Tendances du marché

Intégration de l’IA et de l’apprentissage automatique dans l’optimisation du refroidissement

L’IA et l’apprentissage automatique transforment la gestion des systèmes de refroidissement grâce à l’automatisation et à la prédiction. Les contrôles intelligents optimisent les vitesses des ventilateurs et ajustent le flux de réfrigérant de manière dynamique. Le marché mondial de la gestion thermique des centres de données adopte l’intelligence basée sur les données pour réduire l’inefficacité. Les opérateurs utilisent des jumeaux numériques pour des simulations virtuelles des dynamiques thermiques. Les modèles prédictifs identifient les points de stress des équipements avant la défaillance. Ces innovations prolongent la durée de vie des équipements et minimisent le gaspillage d’énergie. Les fournisseurs intègrent des plateformes d’analyse basées sur le cloud pour une surveillance en temps réel. Les systèmes automatisés améliorent la performance en matière de durabilité à travers les installations. Cette tendance reflète le passage vers une gestion intelligente des infrastructures.

Passage vers les technologies de refroidissement liquide et par immersion

Les technologies de refroidissement liquide et par immersion remplacent les systèmes traditionnels à base d’air pour les charges de travail à haute densité. Leur efficacité dans la gestion de la chaleur intense attire les opérateurs hyperscale et les clusters d’IA. Le marché mondial de la gestion thermique des centres de données gagne en dynamisme grâce à cette transformation technologique. Le refroidissement liquide permet des empreintes de données plus petites avec une fiabilité de performance accrue. Les fabricants développent des réservoirs d’immersion modulaires pour une mise à l’échelle flexible. La réduction de l’utilisation de l’eau et des niveaux de bruit renforce la conformité environnementale. Les partenariats entre les entreprises de matériel et de refroidissement élargissent les pipelines d’innovation. Les solutions d’immersion améliorent la performance des puces et minimisent le throttling thermique. Cette tendance accélère l’adoption dans les centres HPC et pilotés par l’IA.

Accent croissant sur les solutions de refroidissement modulaires et évolutives

Le déploiement rapide de l’infrastructure numérique stimule la demande pour des unités de refroidissement modulaires. Les pods de refroidissement préfabriqués permettent une installation plus rapide avec des coûts d’ingénierie réduits. Le marché mondial de la gestion thermique des centres de données s’adapte aux environnements distribués et hybrides. Les entreprises privilégient les systèmes flexibles qui évoluent avec la demande informatique. Les conceptions modulaires simplifient les mises à niveau sans interruption de service. Les fournisseurs conçoivent des modules de refroidissement compacts pour les centres de données conteneurisés. L’approche réduit le coût total de possession au fil du temps. Elle soutient les déploiements régionaux dans des conditions climatiques diverses. Le modèle assure une performance constante avec des charges informatiques évolutives.

Adoption d’une infrastructure de refroidissement alimentée par des énergies renouvelables

La consommation énergétique croissante pousse les opérateurs à intégrer les énergies renouvelables aux systèmes de refroidissement. Les installations utilisent l’énergie solaire, éolienne ou hydraulique pour réduire la dépendance au réseau. Le marché mondial de la gestion thermique des centres de données reflète ce changement à travers des systèmes hybrides innovants. Le stockage thermique et les technologies géothermiques améliorent l’efficacité dans des environnements stables. Les fournisseurs s’alignent sur les engagements de durabilité des entreprises grâce à l’utilisation d’énergie propre. Les gouvernements promeuvent les centres de données liés aux énergies renouvelables par le biais de crédits d’impôt et de soutiens politiques. Les fabricants d’équipements de refroidissement adaptent les conceptions pour une consommation énergétique réduite. Cela stimule les partenariats régionaux axés sur une croissance durable. Ce mouvement améliore la réputation environnementale des opérateurs mondiaux.

Défis du marché

Investissement initial élevé et complexité de l’intégration

Les exigences complexes en matière de conception et les coûts en capital élevés posent des défis aux déploiements à grande échelle. De nombreuses entreprises peinent à équilibrer l’efficacité des coûts et les solutions thermiques avancées. Le marché mondial de la gestion thermique des centres de données fait face à des difficultés en raison des limitations des infrastructures existantes. L’intégration de systèmes liquides ou hybrides dans les centres existants nécessite des rénovations majeures. Les contraintes budgétaires ralentissent l’adoption dans les petites et moyennes entreprises. Les pénuries d’expertise technique retardent une mise en œuvre fluide. Les fournisseurs doivent proposer des modèles de financement flexibles pour réduire les barrières à l’entrée. Le coût croissant des matériaux impacte davantage les délais d’adoption. Ces défis restreignent le rythme de modernisation dans certaines régions.

Pressions environnementales et réglementaires sur la consommation d’énergie

Des normes d’émission strictes et des exigences de rapport de durabilité créent une pression opérationnelle. Les systèmes de refroidissement consomment une grande partie de l’énergie totale des centres de données. Le marché mondial de la gestion thermique des centres de données doit faire face à des normes d’efficacité mondiale en évolution. Les régions imposent des règles strictes sur l’utilisation de l’eau et des réfrigérants. Les entreprises doivent fréquemment mettre à jour leur équipement pour se conformer aux nouvelles normes. Le non-respect des normes entraîne des risques de pénalités réputationnelles et financières. Atteindre la neutralité carbone exige de gros investissements en recherche et technologie. Les fournisseurs doivent équilibrer l’innovation avec des solutions environnementales rentables. Ces facteurs poussent à la recherche d’options de refroidissement plus intelligentes et plus propres.

Opportunités de marché

Opportunités de marché

L’augmentation des charges de travail en IA, Edge et HPC crée une demande pour l’innovation thermique

La croissance de l’IA, de l’apprentissage automatique et des charges de travail Edge ouvre de nouvelles opportunités de conception. Les environnements informatiques à haute densité exigent des méthodes avancées d’élimination de la chaleur. Le marché mondial de la gestion thermique des centres de données bénéficie de systèmes de refroidissement intelligents et évolutifs. Les fournisseurs proposant des solutions de refroidissement liquide ou hybride adaptatives peuvent sécuriser des contrats à long terme. Les réseaux Edge créent de l’espace pour des unités modulaires compactes à travers les villes. Cette évolution soutient des opérations localisées et durables. L’innovation dans les matériaux à changement de phase et les fluides intelligents améliore l’efficacité. Les centres de données économes en énergie attirent de nouveaux investisseurs institutionnels. La tendance stimule la collaboration entre les spécialistes de l’informatique et du CVC.

Incitations gouvernementales et investissements dans les infrastructures vertes

Les politiques gouvernementales promouvant une infrastructure de données verte soutiennent de fortes perspectives de marché. Les incitations pour les technologies de refroidissement à faible émission de carbone améliorent la rentabilité de l’industrie. Le marché mondial de la gestion thermique des centres de données gagne du terrain dans les pays priorisant la conformité ESG. Les partenariats public-privé permettent des projets pilotes technologiques pour le refroidissement de nouvelle génération. Les fournisseurs d’énergie offrent des rabais pour les conceptions économes en énergie. Les plans de développement urbain incluent des installations alimentées par des énergies renouvelables pour réduire les émissions. Ces conditions renforcent la collaboration entre les fabricants d’équipements et les développeurs immobiliers. Cela assure une croissance stable dans les économies avancées et en développement. L’élan politique encourage une transformation industrielle à long terme.

Segmentation du marché :

Segmentation du marché :

Par taille de centre de données

Les grands centres de données dominent le marché mondial de la gestion thermique des centres de données avec plus de 55 % de part de marché en raison des charges de calcul massives provenant des opérations hyperscale et cloud. Leur haute densité de racks exige des systèmes de refroidissement liquide et hybrides avancés pour contrôler efficacement la chaleur. Les installations de taille moyenne adoptent des solutions modulaires basées sur l’air pour équilibrer le coût et l’évolutivité, tandis que les petits centres de données se concentrent sur des unités compactes et économes en énergie. Le nombre croissant d’expansions d’entreprises et de hubs de colocation accélère encore la demande pour une infrastructure de refroidissement flexible et de haute capacité dans les environnements à grande échelle.

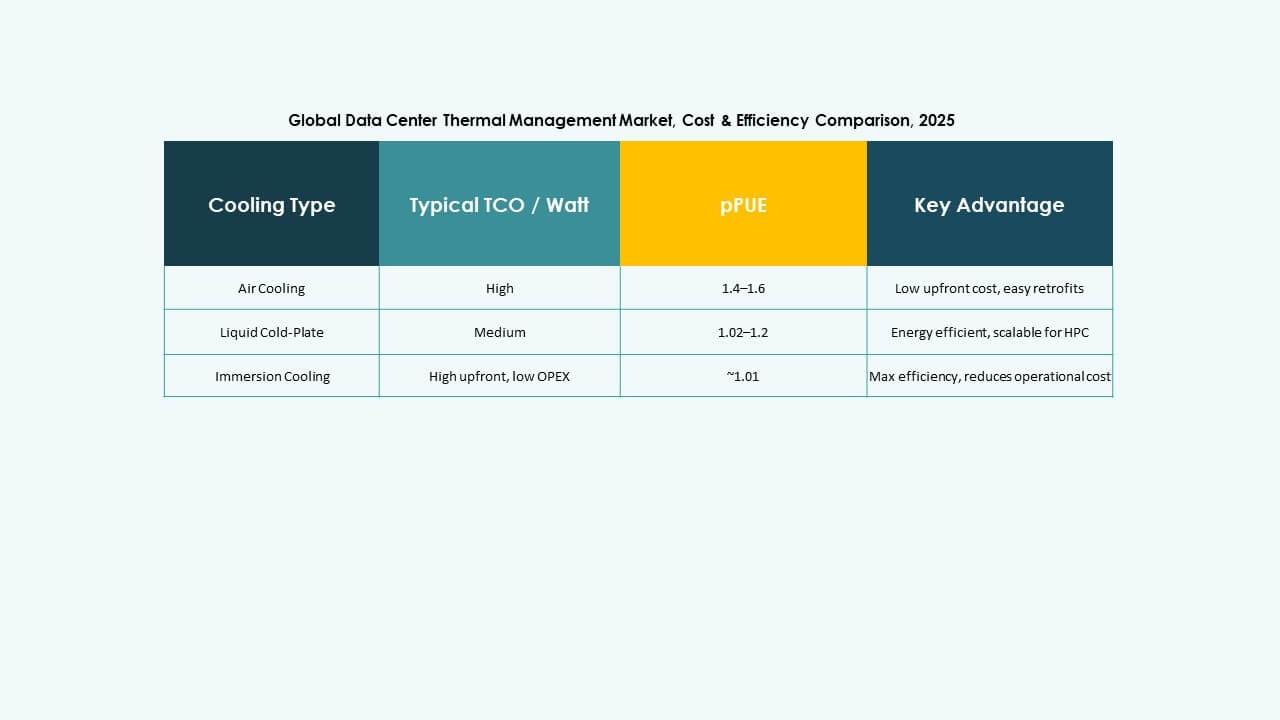

Par Technologie de Refroidissement

Le refroidissement par air reste la technologie la plus largement utilisée, détenant près de 48 % de part du marché mondial de la gestion thermique des centres de données en raison de son rapport coût-efficacité et de sa capacité de mise à niveau facile. Le refroidissement par liquide est la catégorie à la croissance la plus rapide, stimulée par le déploiement croissant dans l’informatique haute performance et les charges de travail IA. Les méthodes d’immersion et de contact direct avec la puce améliorent l’efficacité dans les racks denses. Les systèmes hybrides combinant les technologies air et liquide gagnent en popularité parmi les opérateurs hyperscale. La transition vers des opérations durables encourage l’innovation dans les méthodes de refroidissement par changement de phase et thermoélectriques pour un meilleur contrôle thermique.

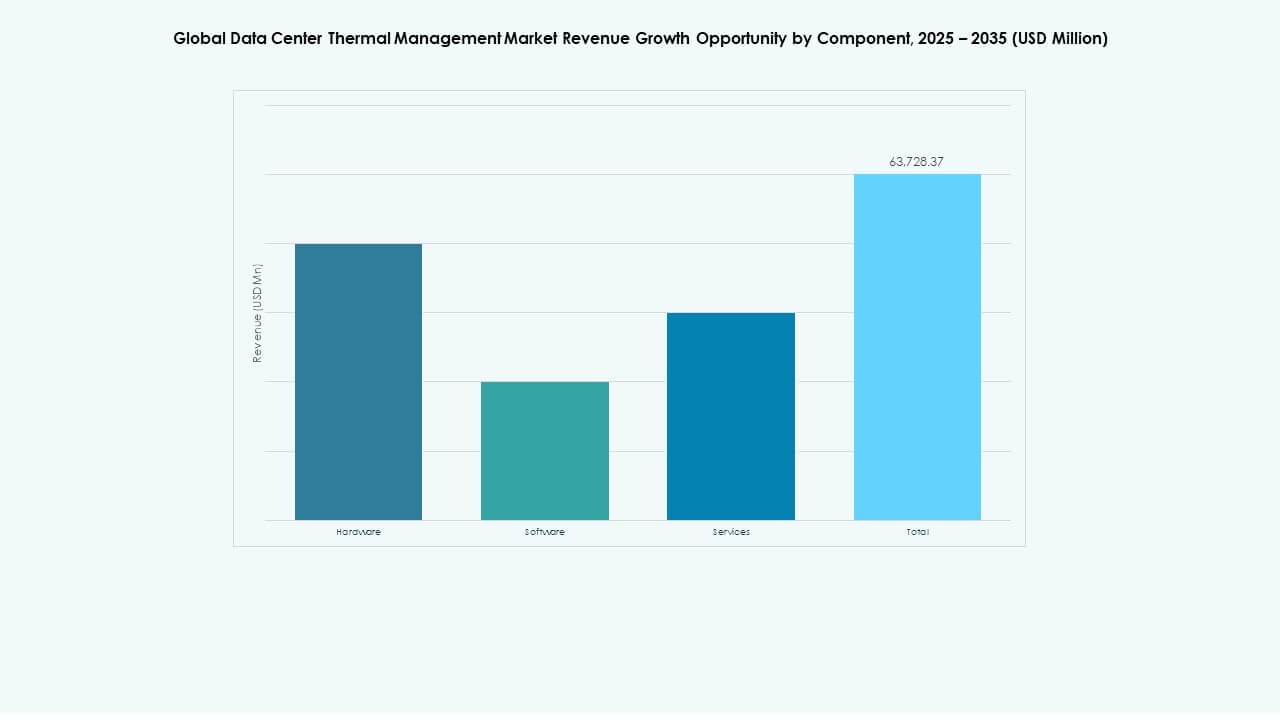

Par Composant

Les composants matériels dominent le marché mondial de la gestion thermique des centres de données avec une part estimée à 60 % en raison de l’utilisation intensive de refroidisseurs, d’échangeurs de chaleur et de systèmes de flux d’air. La demande croissante pour une infrastructure de refroidissement efficace dans les installations hyperscale et de colocation stimule les investissements matériels. Les solutions logicielles gagnent en importance pour leur rôle dans la surveillance en temps réel et l’optimisation. Les segments de services tels que la maintenance préventive et les mises à niveau assurent la longévité des systèmes. L’adoption croissante de plateformes logicielles basées sur les jumeaux numériques et l’IA améliore la visibilité thermique et la performance opérationnelle dans les centres de données modernes.

Par Matériel

Les unités de refroidissement et les refroidisseurs représentent le plus grand segment au sein du matériel, représentant près de 40 % des revenus totaux du marché mondial de la gestion thermique des centres de données. Ces systèmes sont essentiels pour maintenir des conditions de fonctionnement constantes dans les grandes installations. Les échangeurs de chaleur et les ventilateurs contribuent de manière significative aux configurations de refroidissement par air et par liquide. Les systèmes de tuyauterie et de distribution soutiennent des configurations de refroidissement complexes dans les installations multi-racks. Les avancées dans les dissipateurs de chaleur compacts et les technologies de ventilateurs économes en énergie réduisent la consommation d’énergie. Les fournisseurs mettent l’accent sur le matériel modulaire et évolutif pour s’aligner sur les architectures de centres de données en évolution.

Par Logiciel

Le logiciel d’optimisation thermique par IA domine le segment logiciel du marché mondial de la gestion thermique des centres de données en raison de sa précision dans l’ajustement dynamique des charges de refroidissement. Les tableaux de bord thermiques DCIM intègrent la surveillance en temps réel et la visualisation des données pour les opérateurs. Les outils de simulation CFD aident à concevoir des modèles de flux d’air et de distribution de chaleur qui améliorent la précision de la planification. Les modules thermiques BMS coordonnent les contrôles environnementaux au sein des grandes installations. L’adoption de l’analyse prédictive et de l’apprentissage automatique améliore la détection des pannes et l’efficacité opérationnelle. Les systèmes de contrôle basés sur le logiciel jouent un rôle central dans l’obtention de résultats de refroidissement durables.

Par Services

La maintenance préventive occupe la première position dans la catégorie des services du marché mondial de la gestion thermique des centres de données. Une surveillance continue assure des performances stables du système et réduit les risques de temps d’arrêt. Les services d’installation et de mise en service restent essentiels pour les déploiements à grande échelle. La surveillance en tant que service gagne en popularité grâce aux capacités de gestion à distance. Les modernisations et mises à niveau améliorent l’efficacité à long terme des centres de données vieillissants. Les fournisseurs proposent de plus en plus des forfaits de services personnalisés pour prolonger la durée de vie des équipements et optimiser l’utilisation de l’énergie. Le paysage des services soutient l’excellence opérationnelle et la conformité réglementaire dans l’ensemble des installations.

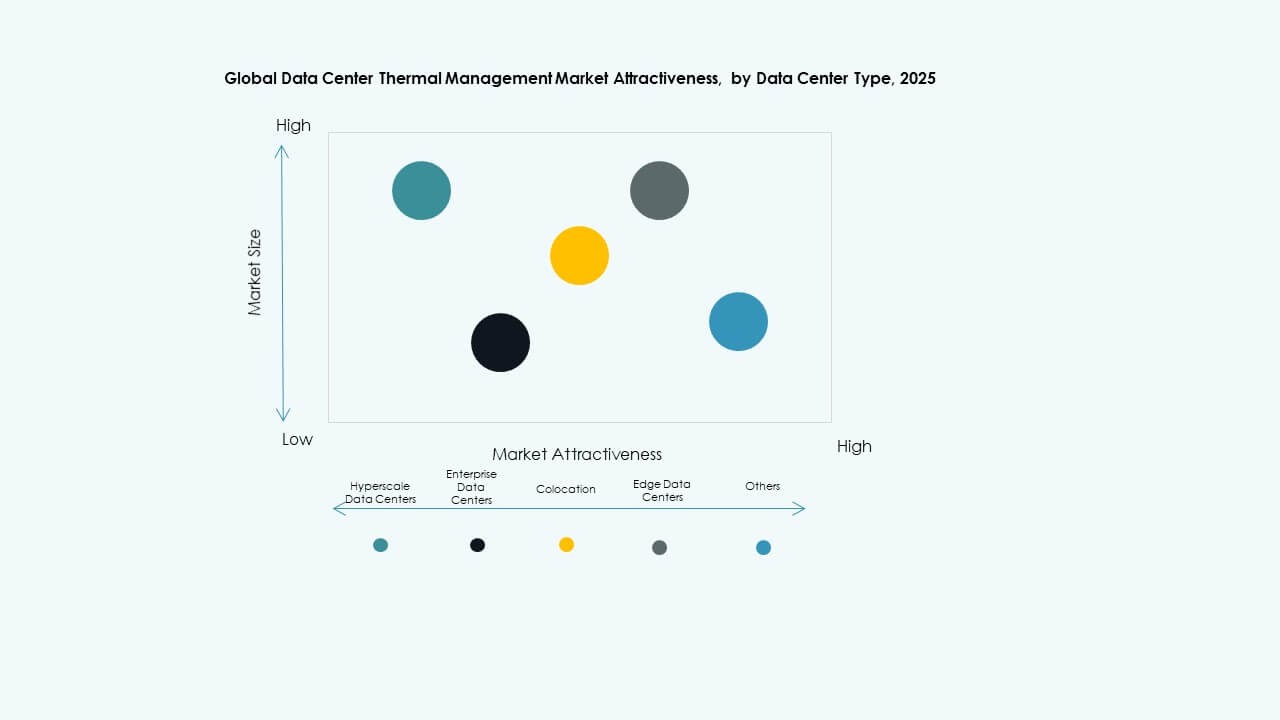

Par type de centre de données

Les centres de données hyperscale dominent le marché mondial de la gestion thermique des centres de données avec plus de 50 % de part, stimulés par les principaux fournisseurs de services cloud et IA qui s’étendent à l’échelle mondiale. Ces installations nécessitent des systèmes de refroidissement liquide et hybrides avancés pour gérer les densités de chaleur élevées. Les centres de données d’entreprise s’appuient sur des systèmes modulaires à air pour l’efficacité des coûts. Les fournisseurs de colocation investissent dans des configurations de refroidissement flexibles pour servir des charges de travail client diverses. Les centres de données Edge et micro émergent rapidement pour soutenir les réseaux 5G et les applications IoT, nécessitant des systèmes de gestion thermique compacts mais fiables.

Par structure

Le refroidissement basé sur la pièce occupe une part significative du marché mondial de la gestion thermique des centres de données, largement utilisé dans les grandes installations d’entreprise et hyperscale. Le refroidissement basé sur les racks se développe rapidement grâce à l’adoption du refroidissement liquide dans les environnements de calcul dense. Les systèmes basés sur les rangées offrent flexibilité et contrôle précis du flux d’air, les rendant idéaux pour les centres modulaires et de colocation. La configuration structurelle détermine l’efficacité et la scalabilité dans les centres de données. Les opérateurs préfèrent les agencements hybrides intégrant plusieurs structures de refroidissement pour maintenir les performances sous des charges dynamiques. Cet équilibre optimise à la fois la consommation d’énergie et la distribution thermique.

Aperçus régionaux :

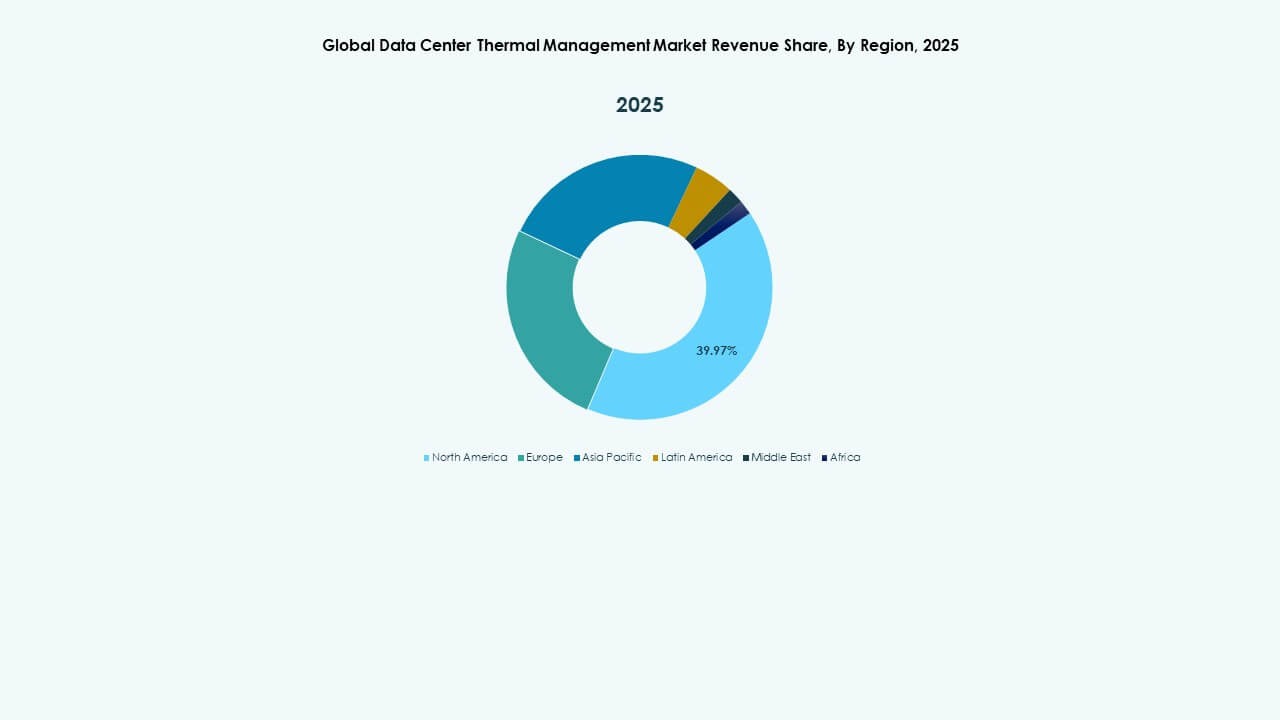

Amérique du Nord

La taille du marché nord-américain de la gestion thermique des centres de données était évaluée à 5 264,75 millions USD en 2020, 10 460,48 millions USD en 2025, et devrait atteindre 35 730,43 millions USD d’ici 2035, avec un TCAC de 13,00 % pendant la période de prévision. L’Amérique du Nord détient environ 40 % de la part de marché totale, dirigée par les États-Unis. Elle bénéficie d’une infrastructure numérique mature et d’une forte concentration d’installations hyperscale. Elle stimule l’innovation grâce aux analyses thermiques basées sur l’IA et à l’adoption du refroidissement liquide. Les principaux opérateurs intègrent des systèmes alimentés par des énergies renouvelables pour réduire l’intensité énergétique. Les densités de racks élevées dans les charges de travail IA et cloud augmentent la demande de solutions de refroidissement hybrides. Les investissements des principaux fournisseurs de cloud accélèrent les nouvelles constructions dans toute la région. Les conceptions axées sur la durabilité s’alignent sur les politiques énergétiques nationales et les objectifs ESG. Cette domination reflète le leadership de l’Amérique du Nord dans la technologie et les opérations de centres de données à forte intensité de capital.

Europe

La taille du marché de la gestion thermique des centres de données en Europe était évaluée à 3 566,73 millions USD en 2020, 6 807,03 millions USD en 2025, et devrait atteindre 21 926,41 millions USD d’ici 2035, avec un TCAC de 12,34 % pendant la période de prévision. L’Europe représente environ 28 % de la part de marché mondiale, stimulée par des réglementations environnementales strictes et des normes de conformité des données. Les opérateurs en Allemagne, au Royaume-Uni et aux Pays-Bas investissent massivement dans des systèmes de refroidissement à faibles émissions et économes en eau. L’accent est mis sur le refroidissement gratuit et les systèmes adiabatiques pour s’aligner sur les objectifs d’efficacité énergétique. La région progresse dans l’adoption de modèles énergétiques circulaires utilisant la récupération de chaleur résiduelle. Les clusters de centres de données en Europe du Nord bénéficient de climats plus frais, réduisant les coûts énergétiques. Les entreprises mettent en œuvre des outils de gestion pilotés par l’IA pour la maintenance prédictive. Des cadres réglementaires tels que le Green Deal de l’UE favorisent l’investissement dans des conceptions durables. Ces initiatives renforcent la position de l’Europe en tant que leader dans les infrastructures écoénergétiques.

- Par exemple, les centres de données d’Equinix à Francfort utilisent une optimisation du refroidissement pilotée par l’IA qui a amélioré l’efficacité énergétique d’environ 9 %, tandis que l’installation d’Interxion à Amsterdam, faisant partie de Digital Realty, utilise des systèmes avancés de refroidissement gratuit et d’eau souterraine pour réduire la consommation d’énergie et la dépendance au refroidissement mécanique tout au long de l’année.

Asie-Pacifique

La taille du marché de la gestion thermique des centres de données en Asie-Pacifique était évaluée à 2 836,44 millions USD en 2020, 6 595,05 millions USD en 2025, et devrait atteindre 25 526,88 millions USD d’ici 2035, avec un TCAC de 14,39 % pendant la période de prévision. L’Asie-Pacifique détient environ 22 % de part de marché et est le segment régional à la croissance la plus rapide. L’expansion des centres de données hyperscale en Chine, en Inde, au Japon et en Corée du Sud stimule la demande pour des systèmes de refroidissement avancés. L’urbanisation rapide et la transformation numérique alimentent les investissements dans les infrastructures cloud à grande échelle. Elle bénéficie d’initiatives de centres de données verts soutenues par le gouvernement pour améliorer l’efficacité énergétique. Le refroidissement liquide et les solutions modulaires se développent dans de nouvelles installations pour gérer des charges de calcul élevées. Les fournisseurs ciblent les économies émergentes avec des systèmes rentables et évolutifs. La croissance régionale est renforcée par une forte intégration de la 5G et de l’IA. Le rythme de l’avancement technologique assure à l’Asie-Pacifique un rôle clé en tant que moteur de croissance mondiale.

- Par exemple, Alibaba Cloud a déployé la technologie de refroidissement par immersion dans ses centres de données pour améliorer l’efficacité énergétique et prendre en charge des charges de travail IA à haute densité, tout en introduisant des conceptions de centres de données modulaires qui combinent refroidissement liquide et aérien pour accélérer le déploiement à grande échelle des installations et réduire les coûts opérationnels.

Amérique Latine

La taille du marché de la gestion thermique des centres de données en Amérique Latine était évaluée à 639,16 millions USD en 2020, 1 282,37 millions USD en 2025, et devrait atteindre 4 000,51 millions USD d’ici 2035, avec un TCAC de 11,98 % pendant la période de prévision. L’Amérique Latine capte environ 6 % de la part de marché totale, menée par le Brésil, le Chili et le Mexique. Elle bénéficie de l’adoption croissante du cloud et des investissements régionaux dans les centres de colocation. Les opérateurs adoptent des technologies de refroidissement compactes et écoénergétiques, à air et hybrides, pour gérer l’augmentation des charges de travail. Le marché s’étend grâce à des partenariats multinationaux et des projets d’énergie renouvelable. Les gouvernements locaux promeuvent une infrastructure numérique durable pour soutenir la diversification économique. Les défis incluent une alimentation électrique incohérente et une expertise technique limitée. Les fournisseurs se concentrent sur des déploiements modulaires pour réduire les coûts et la complexité. La transformation numérique croissante et les services basés sur le cloud continuent de renforcer le développement des infrastructures régionales.

Moyen-Orient

La taille du marché de la gestion thermique des centres de données au Moyen-Orient était évaluée à 345,25 millions USD en 2020, 672,59 millions USD en 2025, et devrait atteindre 1 856,42 millions USD d’ici 2035, avec un TCAC de 10,56 % pendant la période de prévision. La région contribue environ 3 % à la part de marché mondiale, soutenue par des investissements à grande échelle aux Émirats arabes unis, en Arabie saoudite et en Israël. Les conditions climatiques difficiles favorisent l’adoption de systèmes de refroidissement liquide et évaporatif spécialisés. Elle connaît un intérêt croissant pour les centres hyperscale et de colocation liés à l’expansion du cloud. Les gouvernements encouragent les infrastructures écoénergétiques dans le cadre des plans nationaux de numérisation. Les entreprises locales adoptent des systèmes de contrôle avancés pour améliorer la fiabilité opérationnelle. Les investissements des entreprises technologiques mondiales renforcent la capacité et les normes régionales. La tendance vers les projets de villes intelligentes crée une nouvelle demande pour des centres de données durables. Cette croissance favorise l’innovation dans la conception de refroidissement pour les environnements à haute température.

Afrique

La taille du marché de la gestion thermique des centres de données en Afrique était évaluée à 182,25 millions USD en 2020, 353,31 millions USD en 2025, et devrait atteindre 858,54 millions USD d’ici 2035, avec un TCAC de 9,30 % pendant la période de prévision. L’Afrique détient environ 2 % de la part de marché totale, reflétant sa phase de croissance précoce. L’augmentation des investissements au Nigeria, en Afrique du Sud et au Kenya construit de nouvelles infrastructures numériques. Elle bénéficie de l’expansion de la connectivité télécom et de l’adoption du cloud. Les opérateurs se concentrent sur des centres de données modulaires compacts avec un refroidissement écoénergétique pour contrer les conditions d’alimentation instables. Les gouvernements régionaux et les entreprises privées collaborent pour améliorer la capacité d’hébergement de données locale. Les fournisseurs introduisent des solutions évolutives adaptées aux environnements à faibles ressources. Les initiatives de formation soutiennent le développement de la main-d’œuvre dans la maintenance et l’optimisation des systèmes. Le marché africain est positionné pour une expansion progressive et durable dans les économies émergentes.

Perspectives concurrentielles :

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

Le marché mondial de la gestion thermique des centres de données se caractérise par une concurrence intense entre les acteurs multinationaux se concentrant sur des systèmes de refroidissement écoénergétiques, évolutifs et intelligents. Il est façonné par une innovation continue dans le refroidissement liquide, la surveillance pilotée par l’IA et la conception d’infrastructures modulaires. Vertiv, Schneider Electric et Stulz se distinguent grâce à des réseaux de services mondiaux et des portefeuilles de produits intégrés. Asetek et Delta Electronics s’étendent dans les applications de refroidissement à haute densité et par immersion. Daikin et Johnson Controls renforcent leurs positions grâce à des systèmes CVC intelligents et axés sur la durabilité. Les fournisseurs recherchent des partenariats avec des opérateurs hyperscale pour atteindre les objectifs environnementaux et relever les défis de charge de données. L’innovation continue des produits, l’investissement en R&D et les engagements en matière de durabilité définissent la différenciation concurrentielle dans ce marché en évolution.

Développements récents :

- En octobre 2025, Asetek, Inc. a signé un accord à long terme avec un client de retour non divulgué, un fournisseur de premier plan d’ordinateurs et de composants de haute qualité pour la communauté des joueurs sur PC, pour la fourniture de solutions de refroidissement liquide haut de gamme basées sur la plateforme technologique Ingrid, avec un engagement de volume minimum estimé à 35 millions de dollars sur les deux premières années, les expéditions commençant au deuxième trimestre 2026.

- En août 2025, Daikin Industries Ltd. a conclu un accord définitif pour acquérir Dynamic Data Centers Solutions, Inc. (DDC Solutions), un spécialiste basé à San Diego des systèmes de refroidissement pour centres de données d’IA, par l’intermédiaire de sa filiale Daikin Applied Americas Inc., afin d’enrichir son portefeuille avec des technologies de refroidissement de serveurs individuels et de se développer sur le marché nord-américain des centres de données d’IA.

- En mars 2025, Vertiv Group Corp. s’est associé à Tecogen Inc., une entreprise américaine d’énergie propre, pour déployer la technologie de refroidissement par gaz naturel de Tecogen dans les solutions de centres de données mondiaux de Vertiv, visant à résoudre les limitations de puissance et à soutenir les déploiements d’IA à grande échelle avec un refroidissement avancé.

- En février 2025, Airedale International Air Conditioning Ltd., opérant sous le nom d’Airedale by Modine, a obtenu 180 millions de dollars de commandes pour des systèmes de refroidissement de centres de données de la part d’un développeur d’infrastructure d’IA de premier plan, fournissant des équipements de haute capacité conçus pour des solutions évolutives, rentables et durables dans des centres de données à grande échelle optimisés pour les bâtiments.