Résumé exécutif :

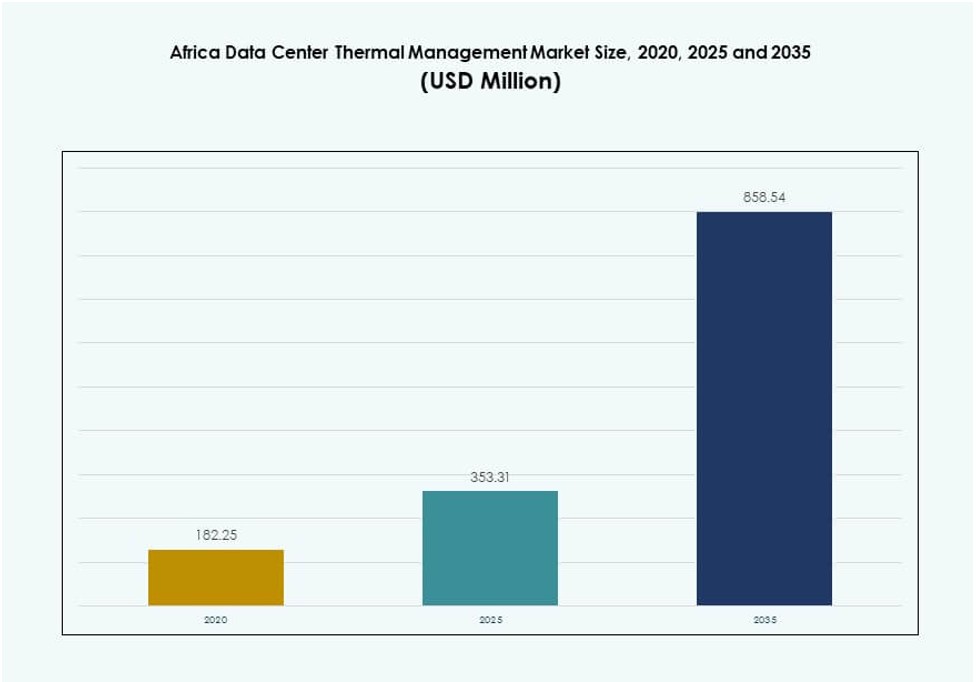

La taille du marché de la gestion thermique des centres de données en Afrique était évaluée à 182,25 millions USD en 2020, atteindra 353,31 millions USD en 2025 et devrait atteindre 858,54 millions USD d’ici 2035, avec un TCAC de 9,30 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Afrique 2025 |

353,31 Millions USD |

| Marché de la Gestion Thermique des Centres de Données en Afrique, TCAC |

9,30% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Afrique 2035 |

858,54 Millions USD |

Le marché est stimulé par l’augmentation des investissements dans les centres de données hyperscale et de colocation, nécessitant des solutions de refroidissement avancées pour gérer la densité croissante des racks et les charges de travail d’IA. Les opérateurs se tournent vers des systèmes hybrides et à base de liquide pour améliorer l’efficacité énergétique et la disponibilité. L’automatisation thermique pilotée par l’IA et les technologies de refroidissement modulaires gagnent en popularité, s’alignant sur les mandats de durabilité et la résilience opérationnelle. Cette évolution soutient les économies de coûts à long terme et améliore l’évolutivité de l’infrastructure, rendant le marché attractif pour les investisseurs mondiaux et les entreprises régionales cherchant une infrastructure numérique compétitive.

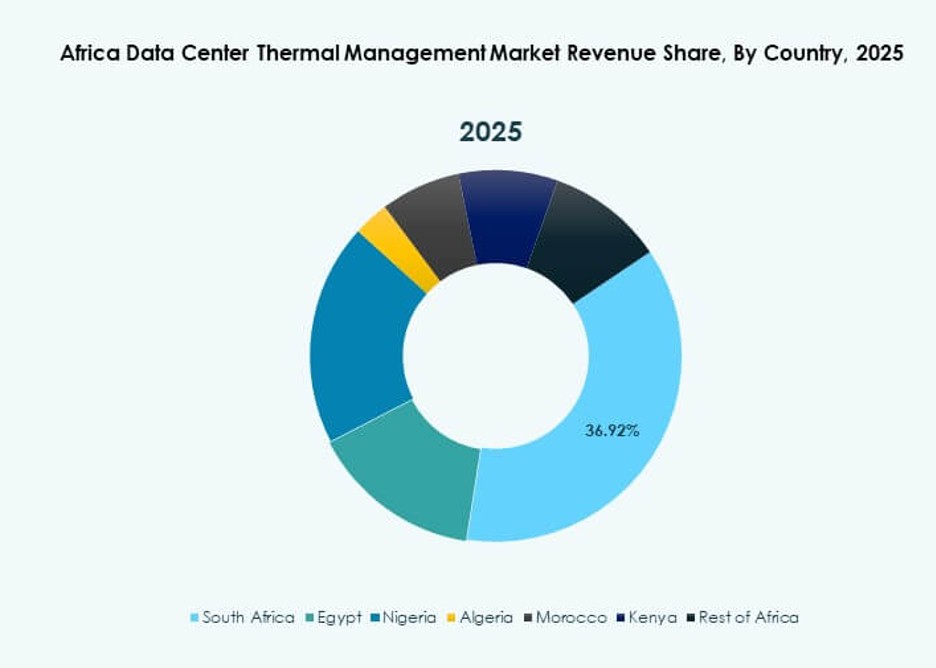

L’Afrique du Sud est en tête grâce à son paysage mature de centres de données et à une infrastructure de connectivité solide. Le Nigeria et le Kenya sont des pôles émergents soutenus par des agendas de numérisation gouvernementaux et l’adoption du cloud par les entreprises. L’Égypte montre une traction croissante en raison de son positionnement régional et de ses investissements stratégiques. Ces pays attirent les principaux acteurs grâce à des cadres réglementaires favorables, une demande croissante pour l’hébergement local et des besoins accrus en matière de souveraineté des données à travers le continent.

Dynamique du Marché :

Moteurs du Marché :

Expansion des Empreintes des Centres de Données Hyperscale et de Colocation à Travers l’Afrique

La demande croissante de cloud stimule l’expansion hyperscale dans les principales économies africaines. Les opérateurs mondiaux construisent des installations pour servir les charges de travail régionales. Les fournisseurs de colocation augmentent leur capacité pour répondre aux besoins d’externalisation des entreprises. Ces installations nécessitent des systèmes de contrôle thermique efficaces. La haute densité des racks augmente la complexité du refroidissement. Les opérateurs privilégient la fiabilité dans des conditions de réseau variables. Le marché de la gestion thermique des centres de données en Afrique soutient les objectifs de disponibilité stable. Les investisseurs voient cette expansion comme une croissance à long terme de l’infrastructure. Les entreprises bénéficient de plateformes numériques évolutives.

- Par exemple, Teraco (Digital Realty) commence la construction du centre de données JB7 en novembre 2024 avec une capacité électrique critique de 40 MW via une alimentation utilitaire de 68 MVA. Les fournisseurs de colocation augmentent leur capacité pour répondre aux besoins d’externalisation des entreprises.

Sensibilité croissante au coût de l’énergie et accent sur les améliorations de l’efficacité énergétique

La volatilité des coûts de l’électricité met la pression sur les budgets d’exploitation des centres de données. Les opérateurs recherchent des systèmes de refroidissement avec une consommation d’énergie réduite. Le refroidissement gratuit gagne en pertinence dans les climats appropriés. La gestion avancée du flux d’air améliore l’efficacité thermique. L’adoption du refroidissement liquide soutient une densité de calcul plus élevée. Le marché de la gestion thermique des centres de données en Afrique permet des stratégies de contrôle des coûts. L’efficacité énergétique soutient la protection des marges pour les opérateurs. Les investisseurs privilégient les actifs avec des dépenses d’exploitation prévisibles.

Adoption technologique soutenant une infrastructure à haute densité et prête pour l’IA

Les charges de travail IA augmentent la production de chaleur par rack. Le refroidissement par air traditionnel atteint ses limites de performance. Les solutions directes sur puce et par immersion attirent l’attention. Les conceptions de refroidissement modulaires soutiennent les plans d’expansion par phases. L’automatisation améliore la précision de la réponse thermique. Le marché de la gestion thermique des centres de données en Afrique s’aligne sur les besoins d’infrastructure IA. La préparation technologique attire les investissements mondiaux dans le cloud. Les entreprises gagnent en stabilité de performance pour les charges de travail critiques.

Pression réglementaire et engagements en matière de durabilité dans l’infrastructure numérique

Les gouvernements promeuvent des normes d’efficacité énergétique pour les centres de données. Les objectifs de durabilité influencent les choix de conception d’infrastructure. Les systèmes de refroidissement jouent un rôle central dans la conformité. Les technologies économes en eau gagnent en pertinence stratégique. Les opérateurs rapportent des métriques carbone aux clients mondiaux. Le marché de la gestion thermique des centres de données en Afrique soutient l’alignement ESG. Les actifs durables attirent le capital institutionnel. Les entreprises gagnent des avantages réputationnels et réglementaires.

- Par exemple, Equinix a étendu son centre de données LG2.3 à Lagos en avril 2025, augmentant la capacité de colocation pour soutenir les besoins croissants de l’infrastructure numérique du Nigeria et l’adoption du cloud par les entreprises.

Tendances du marché :

Passage vers des architectures de refroidissement modulaires et évolutives

Les opérateurs préfèrent le refroidissement modulaire pour une croissance de capacité par phases. Ces systèmes réduisent l’exposition initiale au capital. La vitesse de déploiement améliore les délais des projets. Les modules standardisés simplifient la planification de la maintenance. La scalabilité soutient les modèles de demande incertains. Le marché de la gestion thermique des centres de données en Afrique reflète ce changement structurel. Les fournisseurs conçoivent des solutions flexibles pour des charges de travail mixtes. Les investisseurs valorisent les modèles d’infrastructure adaptables.

Préférence croissante pour les configurations de systèmes de refroidissement hybrides

Les installations combinent des approches de refroidissement par air et liquide. Les modèles hybrides équilibrent les besoins en coûts et en performance. Les opérateurs optimisent les systèmes par type de charge de travail. Le potentiel de réaménagement augmente la durée de vie des actifs. Le marché de la gestion thermique des centres de données en Afrique soutient les stratégies d’intégration hybride. Cette tendance réduit le risque de verrouillage technologique. Les entreprises gagnent en flexibilité opérationnelle. Les fournisseurs élargissent leurs portefeuilles multi-technologies.

Utilisation accrue de logiciels intelligents pour l’optimisation thermique

Les contrôles pilotés par logiciel améliorent la précision du refroidissement. Les outils basés sur l’IA prédisent les changements de charge thermique. Les plateformes DCIM intègrent les données énergétiques et de refroidissement. L’automatisation réduit les besoins d’intervention manuelle. Le marché de la gestion thermique des centres de données en Afrique bénéficie de la pénétration des logiciels. La visibilité opérationnelle améliore la qualité des décisions. Les investisseurs privilégient les opérations basées sur les données. Les opérateurs atteignent des résultats de performance cohérents.

Localisation des capacités de fabrication et de service de refroidissement

L’assemblage régional réduit les délais de livraison des équipements. Les équipes de service locales améliorent la réactivité en matière de disponibilité. Les structures de coûts bénéficient de la réduction des importations. Les partenariats renforcent les chaînes d’approvisionnement régionales. Le marché de la gestion thermique des centres de données en Afrique soutient les écosystèmes localisés. Les gouvernements encouragent le développement des capacités domestiques. Les opérateurs bénéficient d’un accès plus rapide au support. Les fournisseurs améliorent la réactivité du marché.

Défis du marché :

Contraintes d’infrastructure et instabilité du réseau affectant la fiabilité du refroidissement

L’instabilité de l’alimentation perturbe la performance des systèmes de refroidissement. Les systèmes de secours augmentent l’intensité du capital. Le stress thermique augmente lors des interruptions du réseau. Les opérateurs doivent surdimensionner la redondance thermique. Le marché de la gestion thermique des centres de données en Afrique fait face à des défis de planification de la fiabilité. L’usure des équipements augmente dans des conditions instables. Les investisseurs évaluent soigneusement le risque opérationnel. Les entreprises nécessitent des architectures de refroidissement résilientes.

Coûts initiaux élevés et disponibilité limitée des compétences techniques

Les systèmes de refroidissement avancés nécessitent un investissement initial élevé. Le financement reste une contrainte pour les petits opérateurs. Les techniciens qualifiés sont en nombre insuffisant. Les programmes de formation nécessitent du temps et des fonds. Le marché de la gestion thermique des centres de données en Afrique doit combler les lacunes en matière de compétences. Les erreurs d’installation augmentent le risque opérationnel. Les fournisseurs investissent dans des partenariats de formation. La croissance du marché dépend du développement des compétences.

Opportunités du marché :

Expansion des centres de données Edge et Micro dans les villes secondaires

Les déploiements Edge augmentent dans les régions mal desservies. Les petites installations nécessitent des solutions de refroidissement compactes. Les systèmes modulaires s’adaptent aux espaces restreints. Le marché de la gestion thermique des centres de données en Afrique bénéficie de la croissance de l’Edge. Les entreprises de télécommunications et de cloud stimulent cette opportunité. La réduction de la latence soutient les services numériques. Les investisseurs voient la valeur de l’infrastructure distribuée. Les fournisseurs adaptent les solutions aux environnements Edge.

Adoption de technologies de refroidissement intégrées aux énergies renouvelables et économes en eau

L’intégration des énergies renouvelables soutient des opérations durables. La rareté de l’eau stimule l’intérêt pour le refroidissement à sec. Des conceptions innovantes réduisent l’impact environnemental. Le marché de la gestion thermique des centres de données en Afrique s’aligne sur les objectifs d’infrastructure verte. Les gouvernements soutiennent des modèles d’investissement durables. Les opérateurs bénéficient d’une stabilité des coûts à long terme. Les investisseurs privilégient les actifs résilients au climat. Les fournisseurs de technologies élargissent leurs portefeuilles verts.

Segmentation du marché :

Par taille de centre de données

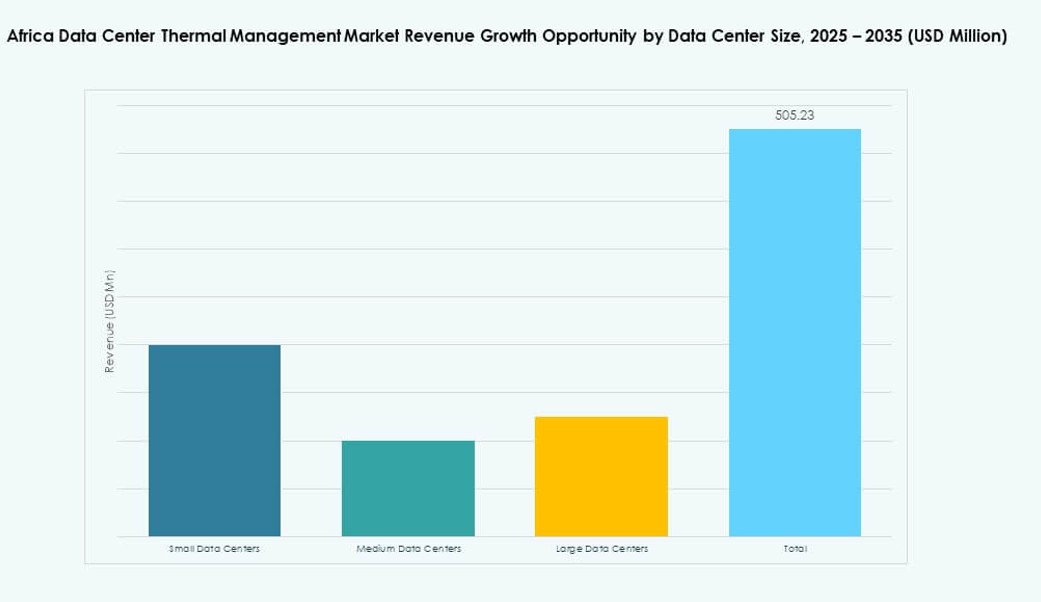

Les petits et moyens centres de données détiennent une part importante en raison de la demande des entreprises et de l’edge computing. Les grandes installations mènent les ajouts de capacité dans les projets hyperscale. Le marché de la gestion thermique des centres de données en Afrique connaît une croissance plus rapide dans les installations de taille moyenne. L’efficacité des coûts et la conception modulaire favorisent l’adoption. Les sites plus petits privilégient des configurations de refroidissement simplifiées. Les grands centres adoptent des systèmes liquides avancés. Les flux d’investissement favorisent les catégories de taille évolutive. La croissance s’aligne sur l’expansion des services numériques.

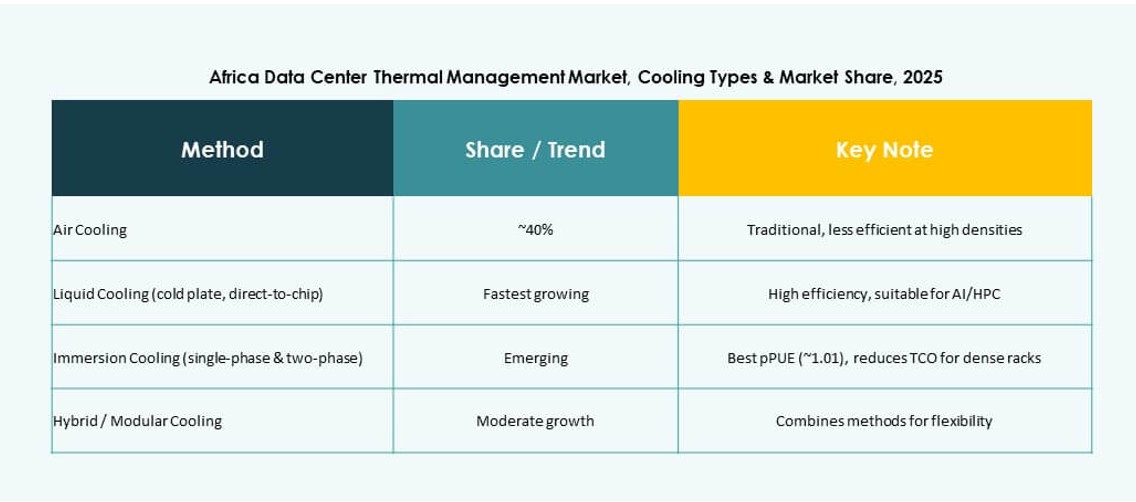

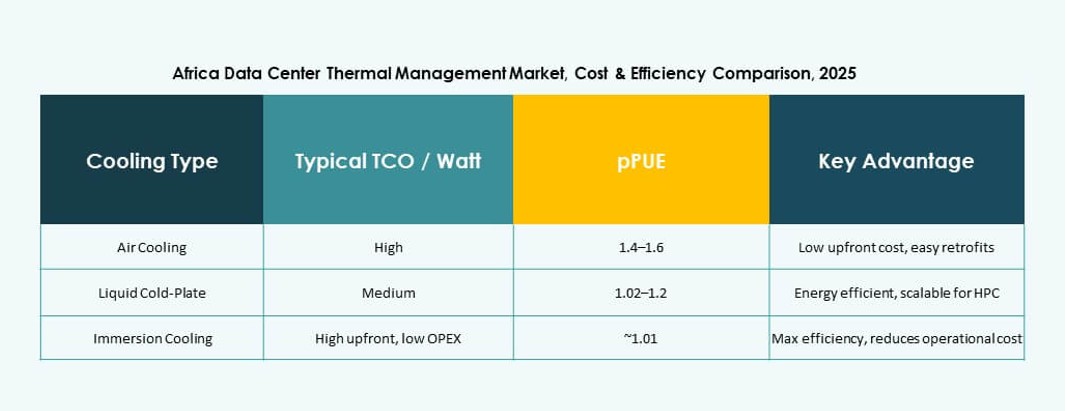

Par technologie de refroidissement

Le refroidissement à base d’air domine les installations existantes en raison de son coût inférieur. Le refroidissement à base de liquide gagne en part avec des charges de travail à haute densité. Les systèmes hybrides croissent le plus rapidement dans les nouvelles constructions. Le marché de la gestion thermique des centres de données en Afrique reflète une adoption technologique mixte. Le refroidissement direct sur puce soutient les déploiements d’IA. L’immersion reste niche mais en hausse. La diversité climatique influence le choix technologique. Les besoins en efficacité façonnent les tendances d’adoption.

Par composant

Le matériel représente la plus grande part des revenus. L’adoption des logiciels augmente avec les besoins d’automatisation. Les services gagnent en importance lors des mises à niveau. Le marché de la gestion thermique des centres de données en Afrique montre une demande équilibrée en composants. Les unités de refroidissement dominent les dépenses en matériel. Les logiciels d’IA améliorent le contrôle opérationnel. Les contrats de service assurent la stabilité du temps de fonctionnement. L’intégration des composants crée de la valeur.

Par type de centre de données

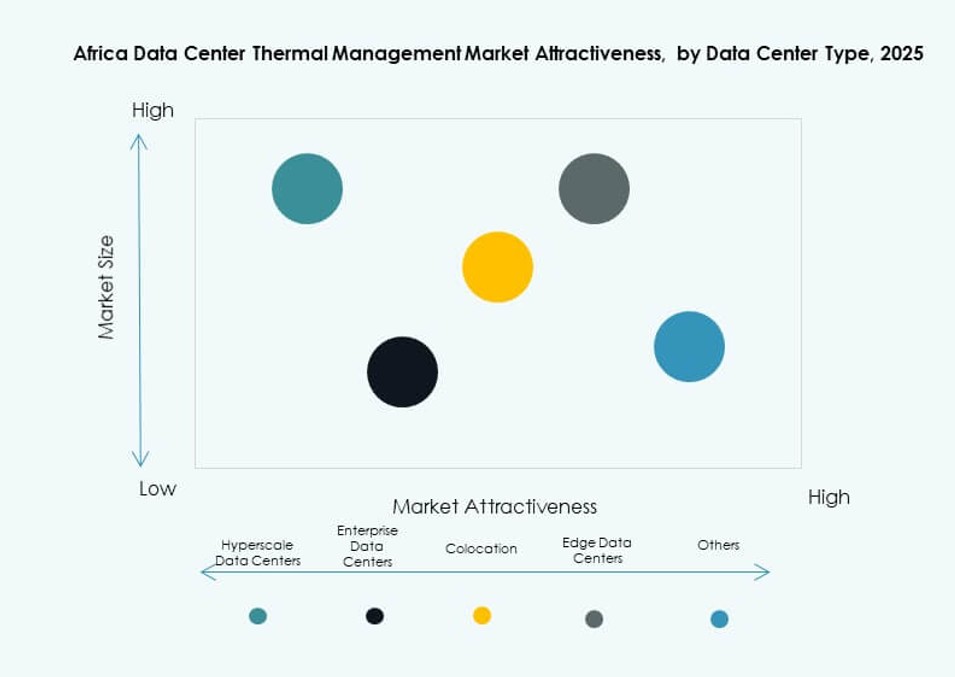

Les centres de colocation et de cloud dominent la part de marché. Les projets hyperscale stimulent la demande de refroidissement avancé. Les centres d’entreprise maintiennent des mises à niveau régulières. Le marché de la gestion thermique des centres de données en Afrique bénéficie d’une demande diversifiée. Les installations edge croissent rapidement dans les clusters urbains. Chaque type nécessite des stratégies de refroidissement sur mesure. L’investissement s’aligne sur la croissance du cloud. Le choix technologique varie selon le cas d’utilisation.

Par structure

Le refroidissement basé sur les racks prédomine en raison du contrôle de la densité. Les systèmes basés sur les rangées soutiennent l’expansion modulaire. Les configurations basées sur les pièces restent courantes dans les sites hérités. Le marché de la gestion thermique des centres de données en Afrique évolue vers des conceptions axées sur les racks. Le refroidissement de précision améliore l’efficacité. Le choix structurel affecte la planification des dépenses d’investissement. Les opérateurs privilégient les configurations évolutives. La flexibilité de conception soutient la croissance à long terme.

Perspectives régionales :

Afrique australe

L’Afrique australe détient environ 35 % de part de marché. L’Afrique du Sud est en tête grâce à une infrastructure mature. Les hubs de cloud et de colocation se concentrent dans les principales métropoles. Le marché de la gestion thermique des centres de données en Afrique bénéficie d’une demande stable ici. L’efficacité énergétique reste un axe central. Les opérateurs investissent dans des mises à niveau avancées de refroidissement. Les investisseurs privilégient les environnements réglementaires prévisibles.

Afrique de l’Ouest

L’Afrique de l’Ouest représente près de 30 % de part de marché. Le Nigeria est en tête avec une adoption numérique rapide. De nouveaux centres de données soutiennent la croissance des fintechs et des télécommunications. Le marché de la gestion thermique des centres de données en Afrique se développe avec la demande urbaine. Les solutions de refroidissement répondent aux défis de chaleur et d’énergie. Les acteurs internationaux entrent par le biais de partenariats. La croissance reste forte dans les pôles côtiers.

- Par exemple, le centre de données MDXi Lagos de MainOne utilise des systèmes de refroidissement optimisés pour le climat, conçus pour les conditions chaudes et humides du Nigeria. L’installation prend en charge les charges de travail d’entreprise et cloud à haute densité et sert les hyperscalers mondiaux grâce à une infrastructure neutre en termes de transporteur.

Afrique de l’Est et du Nord

L’Afrique de l’Est et du Nord détiennent ensemble environ 35 % de part de marché. Le Kenya et l’Égypte mènent l’expansion régionale. Les projets de connectivité stimulent le développement des installations. Le marché de la gestion thermique des centres de données en Afrique bénéficie de positions stratégiques. Les systèmes de refroidissement soutiennent les flux de trafic de données régionaux. Le soutien gouvernemental améliore la confiance des investisseurs. Les marchés émergents montrent un potentiel à long terme élevé.

- Par exemple, le centre de données de IXAfrica à Nairobi dispose d’une infrastructure de refroidissement écoénergétique conçue pour prendre en charge des densités de rack allant jusqu’à 30 kW, permettant des performances à grande échelle face à la demande numérique croissante en Afrique de l’Est.

Perspectives Compétitives :

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Samsung SDS

- Africa Data Centres

Le marché de la gestion thermique des centres de données en Afrique se caractérise par une concurrence intense entre les OEM mondiaux, les fournisseurs d’infrastructure régionaux et les vendeurs spécialisés en refroidissement. Vertiv, Schneider et Huawei sont leaders dans les déploiements de refroidissement par air et liquide, tandis que Trane et Daikin soutiennent les systèmes CVC à grande échelle. Les acteurs locaux et les opérateurs de centres de données hyperscale collaborent pour personnaliser les systèmes pour les climats chauds et la variabilité du réseau. Les logiciels thermiques basés sur l’IA deviennent un différenciateur clé. Les entreprises disposant de capacités de rétrofit, de diagnostics à distance et de lignes de produits modulaires gagnent en traction dans les petites et moyennes installations. Le marché favorise les entreprises avec assemblage régional, réponse de service plus rapide et conformité aux normes d’efficacité énergétique. Les partenariats stratégiques et les solutions co-conçues définissent davantage le positionnement concurrentiel.

Développements récents :

- En décembre 2025, Africa Data Centres s’est associé à CSSi South Africa pour étendre les capacités de stockage en nuage et de données en intégrant les racks et serveurs haute performance de CSSi dans ses installations.

- En novembre 2025, Orange Maroc a lancé le centre de données “Orange Tech” à Casablanca, une installation de 1,5 MW équipée pour les services en nuage, le traitement de l’IA, la cybersécurité et les options de cloud souverain.

- En mai 2024, Rittal a développé un système de refroidissement modulaire en collaboration avec plusieurs opérateurs de centres de données hyperscale, ciblant des solutions de gestion thermique efficaces pour le marché africain du refroidissement des centres de données.