1. Introduction

1.1. Définition et portée du marché

1.2. Méthodologie de recherche

1.2.1. Recherche primaire

1.2.2. Recherche secondaire

1.2.3. Validation des données et hypothèses

1.3. Cadre de segmentation du marché

2. Résumé exécutif

2.1. Aperçu du marché

2.2. Principales conclusions

2.3. Recommandations des analystes

2.4. Perspectives du marché (2025–2035)

3. Dynamique du marché

3.1. Moteurs du marché

3.2. Contraintes du marché

3.3. Opportunités du marché

3.4. Défis et risques

3.5. Analyse de la chaîne de valeur

3.6. Analyse des cinq forces de Porter

3.7. Analyse PESTEL

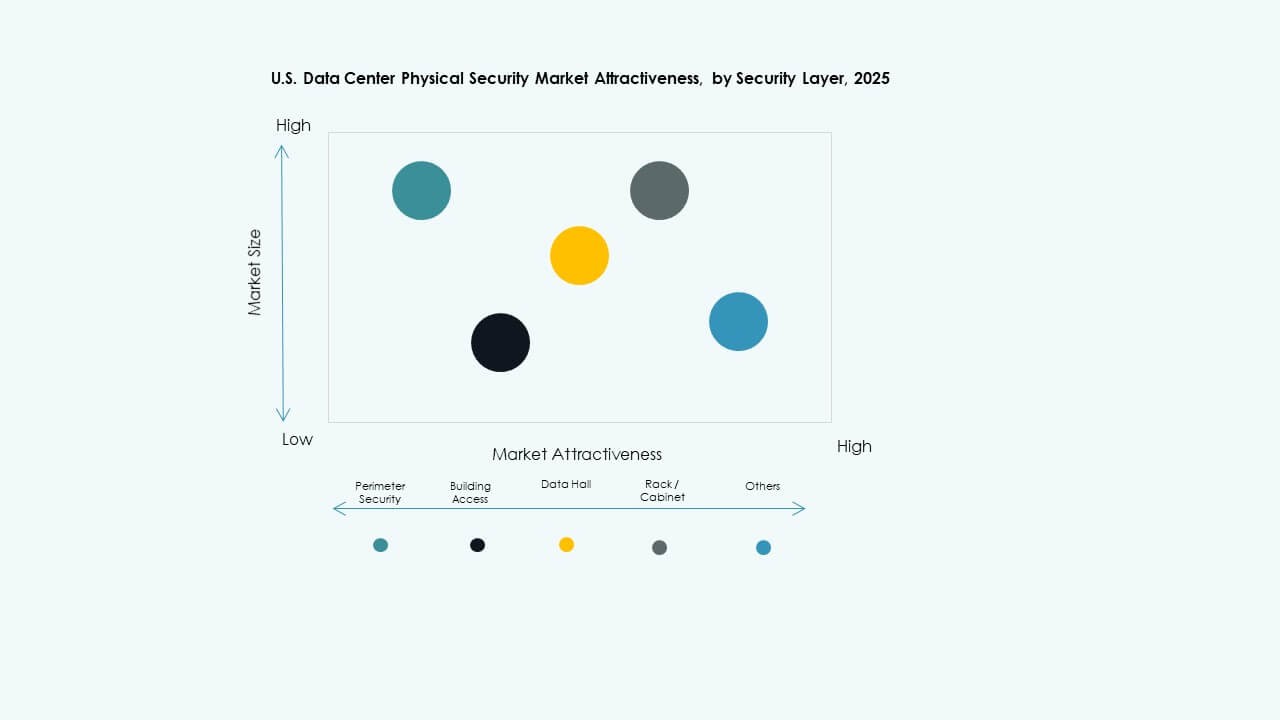

3.8. Analyse de l’attractivité du marché

3.8.1. Composant

3.8.1.1. Solution

3.8.1.2. Services

3.8.2. Taille du centre de données

3.8.3. Type de centre de données

3.8.4. Utilisateur final

4. Analyse des couches / zones de sécurité

4.1. Efficacité de la sécurité périmétrique

4.2. Contrôles d’entrée du bâtiment

4.3. Sécurité des salles de données et des armoires

4.4. Évaluation de la défense en couches multiples

4.5. Modélisation des menaces

5. Adoption technologique et tendances

5.1. Tendances de la vidéosurveillance

5.2. Technologie de contrôle d’accès

5.3. Détection d’intrusion et intégration d’alarmes

5.4. Tendances de convergence

5.5. Chevauchement entre sécurité cyber-physique

6. Étalonnage / Indicateurs clés de performance

6.1. Taux d’incidents

6.2. Analyse du temps de réponse

6.3. Coût par rack protégé / par pied carré

6.4. Indice de couverture de sécurité

7. Analyse des Coûts & TCO

7.1. Répartition des coûts matériel vs logiciel vs service

7.2. Analyse du ROI

7.3. Maintenance prédictive et économies opérationnelles

8. Analyse Comparative Concurrentielle

8.1. Part des fournisseurs par type de produit / pays / revenu

8.2. Matrice de comparaison des fonctionnalités (par exemple, Bosch vs Honeywell vs Schneider)

8.3. Partenariats & Activité de Fusions & Acquisitions dans la sécurité physique pour les centres de données

9. Perspectives Futures & Innovation

9.1. Adoption de l’analyse vidéo basée sur l’IA

9.2. Drones ou robots de sécurité autonomes pour la surveillance du périmètre

9.3. Modèles d’accès physique à confiance zéro

9.4. Évolution des identifiants d’accès intelligents (mobile, biométrique, sans jeton)

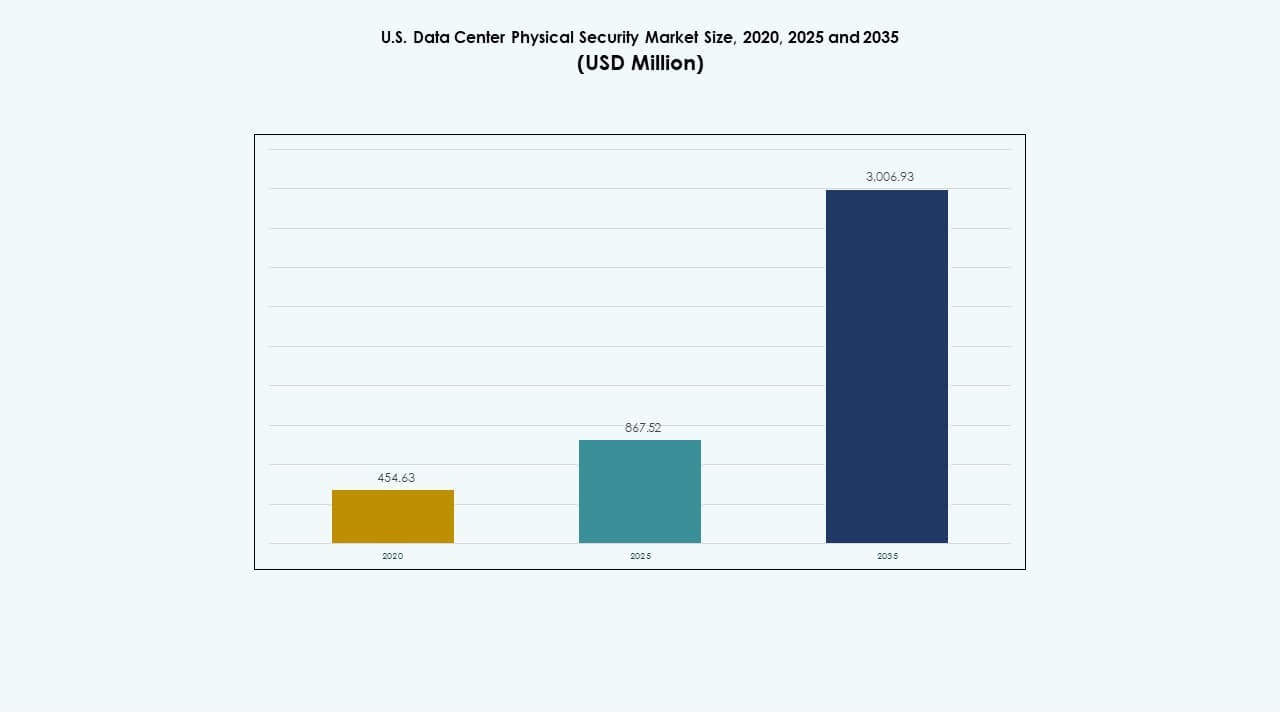

10. Marché de la Sécurité Physique des Centres de Données aux États-Unis – Dimensionnement & Prévisions du Marché

10.1. Taille Historique du Marché (2020–2025)

10.2. Taille Prévisionnelle du Marché (2026–2035)

10.3. Analyse du Taux de Croissance du Marché

10.4. Perspectives du Marché par Pays

11. Marché de la Sécurité Physique des Centres de Données aux États-Unis – Par Taille de Centre de Données

11.1. Petits Centres de Données

11.2. Centres de Données Moyens

11.3. Grands Centres de Données

12. Marché de la Sécurité Physique des Centres de Données aux États-Unis – Par Composant

12.1. Solution

12.2. Services

13. Marché de la Sécurité Physique des Centres de Données aux États-Unis – Par Solution

13.1. Contrôle d’Accès

13.2. Vidéosurveillance

13.3. Surveillance et Détection

13.4. Autres

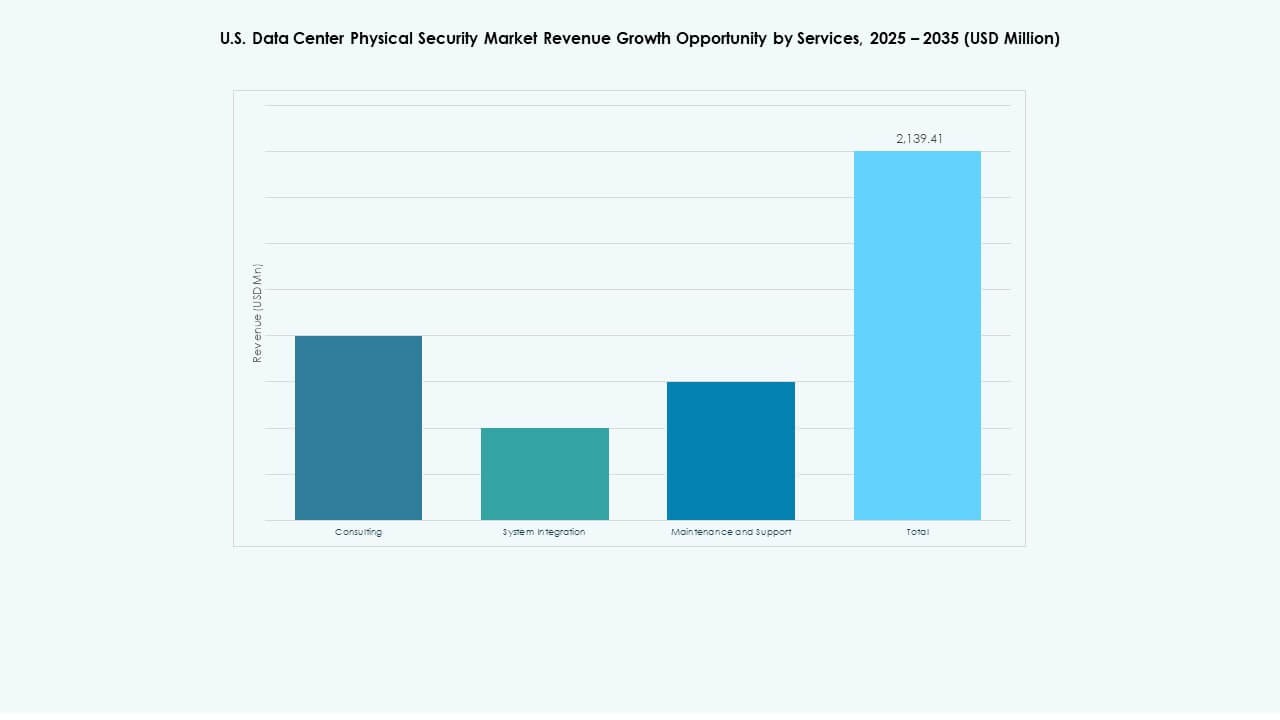

14. Marché de la Sécurité Physique des Centres de Données aux États-Unis – Par Services

14.1. Conseil

14.2. Intégration de Systèmes

14.3. Maintenance et Support

15. Marché de la Sécurité Physique des Centres de Données aux États-Unis – Par Couche de Sécurité

15.1. Sécurité du Périmètre

15.2. Accès au Bâtiment

15.3. Salle de Données

15.4. Rack / Armoire

15.5. Autres

16. Marché de la sécurité physique des centres de données aux États-Unis – Par type de centre de données

16.1. Hyperscale

16.2. Colocation

16.3. Entreprise

16.4. Edge

16.5. Autres

17. Marché de la sécurité physique des centres de données aux États-Unis – Par utilisateur final

17.1. BFSI

17.2. Gouvernement & Défense

17.3. IT & Télécom

17.4. Santé & Sciences de la vie

17.5. Commerce de détail & E-commerce

17.6. Fabrication

17.7. Autres

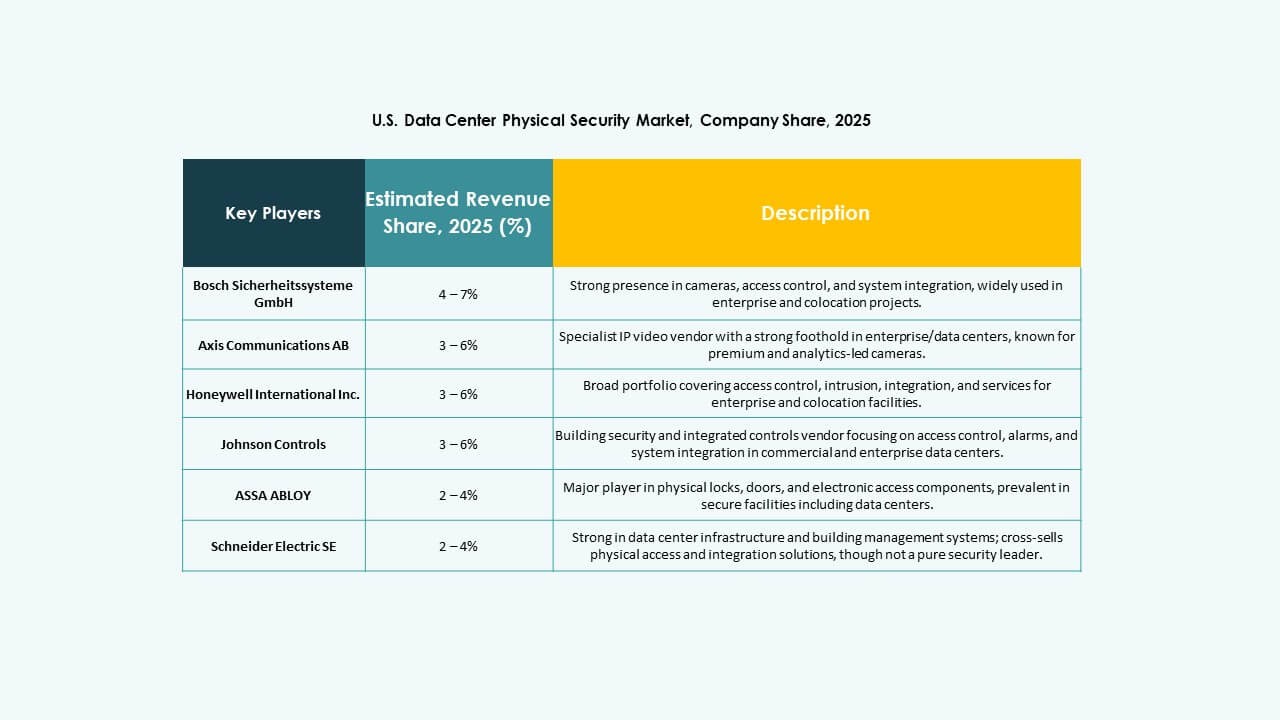

18. Paysage concurrentiel

18.1. Analyse de la part de marché

18.2. Stratégies des principaux acteurs

18.3. Fusions, acquisitions & partenariats

18.4. Lancements de produits & services

19. Profils d’entreprises

19.1. ABB

19.2. Allied Universal

19.3. ASSA ABLOY

19.4. Axis Communications AB

19.5. Bosch Sicherheitssysteme GmbH

19.6. Cisco Systems, Inc.

19.7. Fortinet

19.8. Genetec

19.9. Hangzhou Hikvision Digital Technology Co., Ltd.

19.10. Honeywell International Inc.

19.11. Johnson Controls

19.12. Palo Alto Networks

19.13. Schneider Electric SE

19.14. Securitas

19.15. Siemens AG

19.16. Autres

Moteurs du Marché

Moteurs du Marché Tendances du marché

Tendances du marché Opportunités de marché

Opportunités de marché Aperçus Régionaux

Aperçus Régionaux