Résumé exécutif :

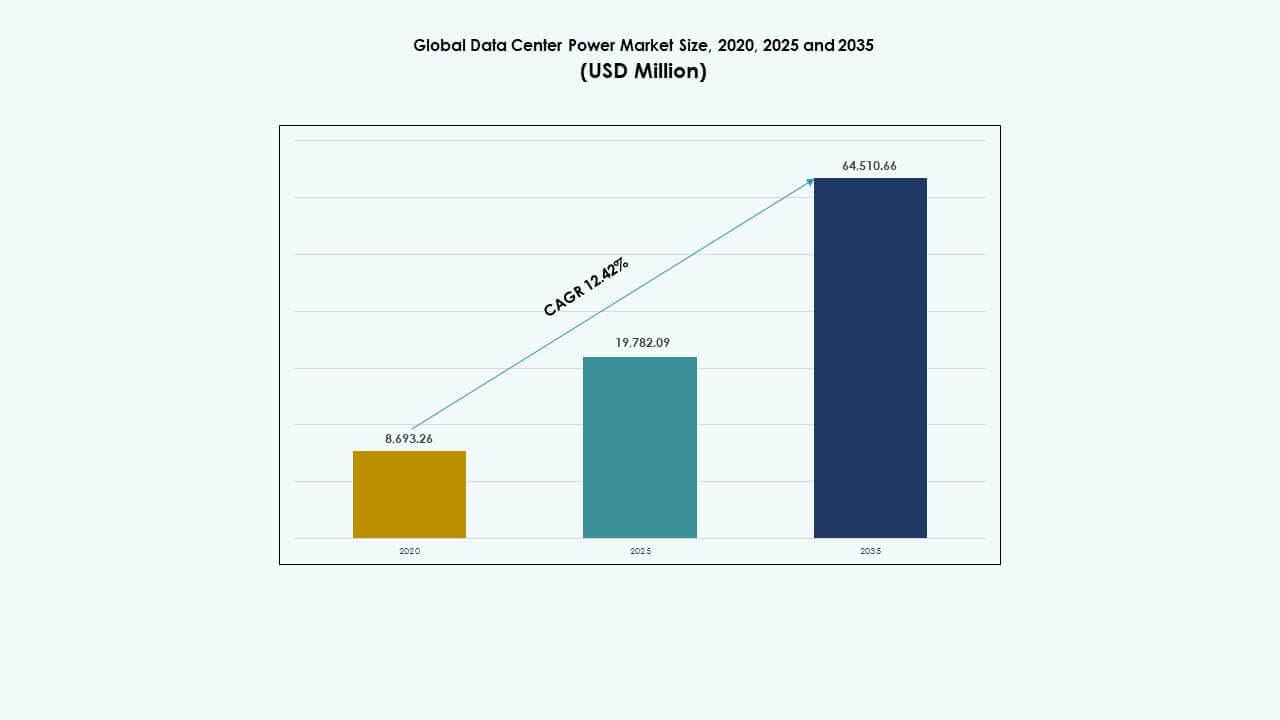

La taille du marché mondial de l’alimentation des centres de données était évaluée à 8 693,26 millions USD en 2020, a atteint 19 782,09 millions USD en 2025, et devrait atteindre 64 510,66 millions USD d’ici 2035, avec un TCAC de 12,42 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Alimentation des Centres de Données 2025 |

19 782,09 millions USD |

| Marché de l’Alimentation des Centres de Données, TCAC |

12,42 % |

| Taille du Marché de l’Alimentation des Centres de Données 2035 |

64 510,66 millions USD |

Le marché prend de l’élan en raison de la demande croissante pour des infrastructures écoénergétiques, la surveillance en temps réel de l’alimentation, et des systèmes de secours résilients. Les centres de données se tournent vers les UPS modulaires, l’adoption de batteries lithium-ion, et le contrôle de l’alimentation défini par logiciel pour réduire les temps d’arrêt et les pertes d’énergie. Les fournisseurs de technologies investissent dans des PDU intelligents, des chaînes d’alimentation hybrides, et des outils de maintenance prédictive. Cette évolution rend le marché crucial pour les entreprises visant à assurer la continuité des services numériques, tandis que les investisseurs le considèrent comme un segment d’infrastructure à forte croissance, axé sur l’innovation, avec une forte valeur à long terme.

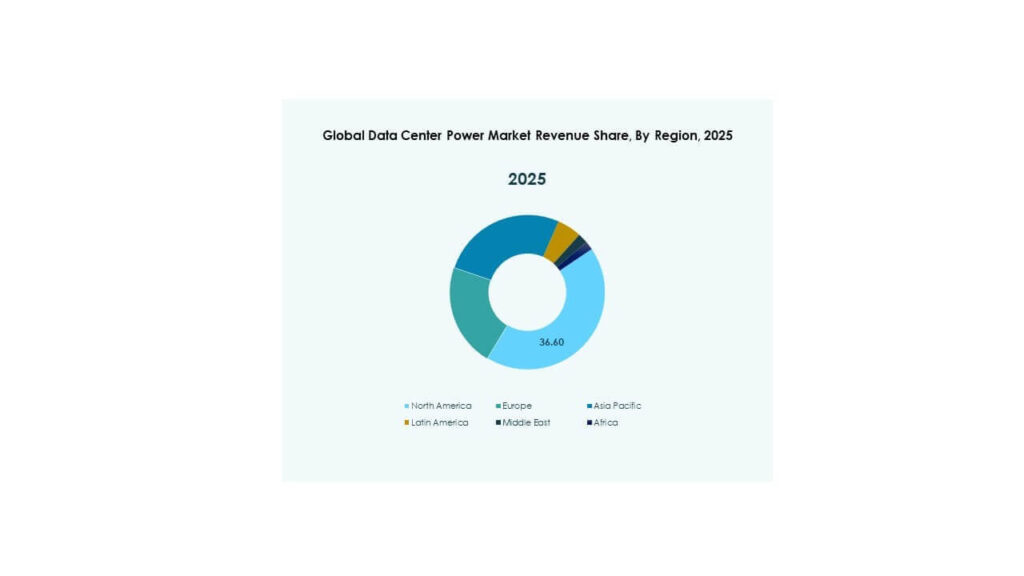

L’Amérique du Nord est en tête grâce à des investissements hyperscale étendus et des cadres réglementaires matures favorisant l’utilisation efficace de l’énergie. L’Europe suit avec une demande généralisée de colocation et des mandats de neutralité carbone dans les principales économies. L’Asie-Pacifique émerge rapidement, menée par la Chine, l’Inde, et l’Asie du Sud-Est, où les gouvernements et les fournisseurs de cloud étendent l’infrastructure numérique. L’Amérique latine, le Moyen-Orient, et l’Afrique montrent une croissance régulière stimulée par de nouveaux développements de centres de données et l’adoption de services cloud, bien que des défis en matière de fiabilité du réseau subsistent.

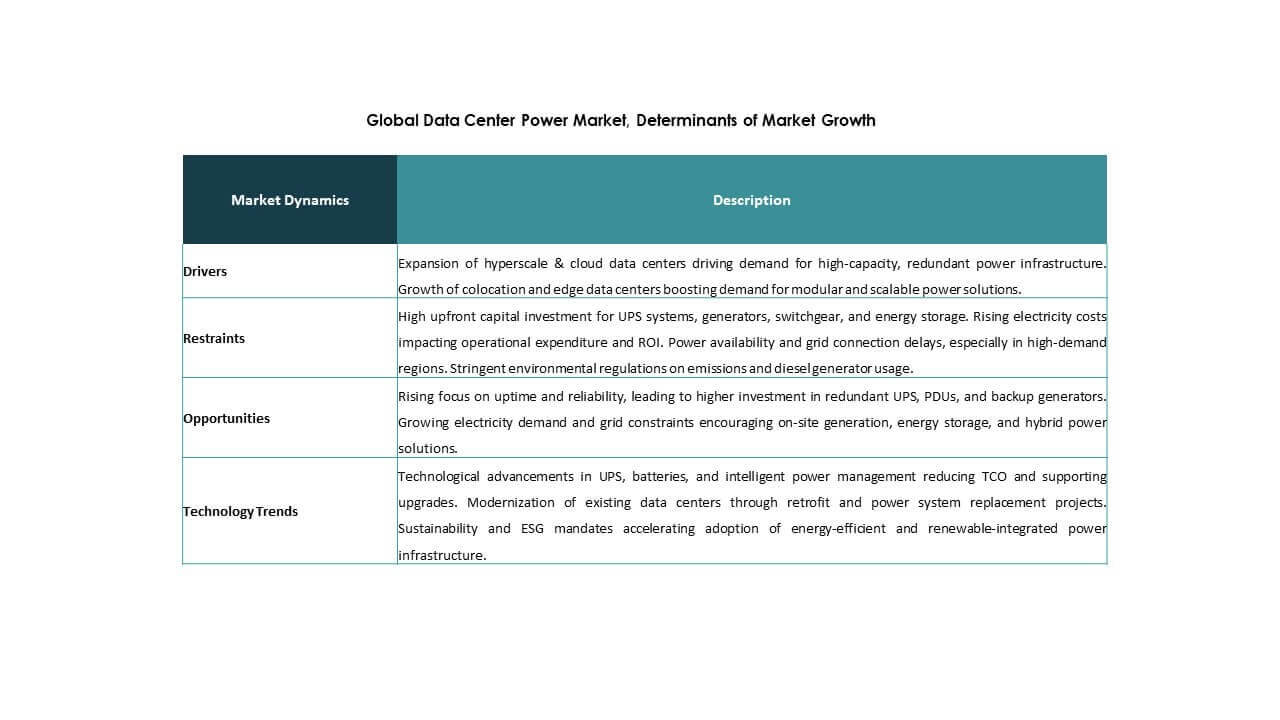

Dynamique du Marché :

Moteurs du Marché

Investissements Croissants dans les Centres de Données Hyperscale Exigeant une Infrastructure Énergétique Évolutive et Efficace

Les opérateurs hyperscale continuent d’étendre leur présence mondiale, augmentant la demande pour des systèmes d’alimentation à haute capacité. Des opérateurs comme Amazon, Microsoft, et Google déploient des installations multi-mégawatts avec des besoins stricts en matière de disponibilité et d’efficacité. Ce changement stimule l’adoption de systèmes d’alimentation sans coupure (UPS) modulaires, de tableaux de distribution intelligents, et de stockage avancé de batteries. Le marché mondial de l’alimentation des centres de données joue un rôle clé dans le soutien de ces projets hyperscale. Les systèmes d’alimentation compacts et à haute efficacité aident à réduire le coût total de possession et la consommation d’espace au sol. Les technologies comme les batteries lithium-ion et les modules interchangeables à chaud améliorent la disponibilité et la rapidité de maintenance. Les entreprises comptent sur une infrastructure énergétique évolutive pour gérer l’expansion rapide de la capacité. Les investisseurs surveillent le déploiement de capital dans les systèmes écoénergétiques pour suivre la préparation du marché. L’infrastructure énergétique impacte désormais directement la continuité des affaires numériques et la rapidité de mise sur le marché.

- Par exemple, Microsoft a annoncé un investissement de 3,2 milliards de dollars en 2024 pour étendre ses centres de données en Suède à Gävle, Sandviken et Staffanstorp, déployant plus de 20 000 GPU pour les charges de travail IA soutenues par des systèmes de refroidissement avancés.

Avancées Technologiques dans les UPS, Batteries et Surveillance de l’Énergie Accélérant la Modernisation des Systèmes

Le marché bénéficie de l’innovation dans les systèmes UPS, les chimies des batteries et les plateformes de surveillance intégrées. Les fournisseurs introduisent des UPS à haute efficacité avec des modes de double conversion et ECOnversion pour réduire les pertes. Les batteries au lithium-ion et au nickel-zinc remplacent les unités au plomb-acide, offrant une meilleure durée de vie et performance thermique. Les systèmes de surveillance activés par l’IA détectent les défauts, optimisent l’équilibre de charge et préviennent le gaspillage d’énergie. Le marché mondial de l’énergie des centres de données soutient les efforts de modernisation qui répondent aux demandes informatiques dynamiques. Les systèmes hérités sont remplacés par des unités d’alimentation modulaires et économes en espace. Les installations exigent des informations prédictives et des analyses de performance en temps réel pour améliorer la transparence de la chaîne d’alimentation. L’adoption de composants d’alimentation intelligents réduit les risques opérationnels. Les organisations intègrent de nouvelles piles technologiques pour garantir que la performance s’aligne avec les SLA de disponibilité.

- Par exemple, l’UPS 93PM G2 d’Eaton prend en charge des charges de 50-360 kVA avec une efficacité allant jusqu’à 97% en mode de double conversion et plus de 99% en mode Energy Saver System.

Pressions Réglementaires et Objectifs de Durabilité Alimentent le Passage vers des Solutions Énergétiques Vertes

Les réglementations sur l’efficacité énergétique en Europe, aux États-Unis et dans certaines parties de l’Asie façonnent la prochaine vague d’innovation des systèmes d’alimentation. Les opérateurs doivent s’aligner sur les objectifs de neutralité carbone, faisant de l’efficacité d’utilisation de l’énergie (PUE) une métrique critique. Le marché mondial de l’énergie des centres de données soutient les transformateurs à faibles pertes, les appareillages de commutation économes en énergie et l’intégration des énergies renouvelables. Les installations adoptent des panneaux solaires sur site ou achètent des contrats d’énergie verte pour respecter les limites d’émissions. Le mode éco, la gestion dynamique de la charge et les logiciels d’optimisation de l’énergie réduisent la consommation pendant les périodes creuses. Les entreprises considèrent l’énergie verte comme une nécessité de conformité et un avantage de marque. Les investisseurs privilégient de plus en plus les entreprises avec une infrastructure alignée sur le net-zéro. La tendance entraîne des mises à niveau dans les systèmes d’alimentation, le câblage et l’intégration du refroidissement. Les leaders de l’industrie considèrent la conception énergétique durable comme un facteur compétitif clé.

La Transformation Numérique et le Edge Computing Nécessitent des Architectures Énergétiques Agiles et Distribuées

La numérisation des entreprises, le traitement de l’IA et les appareils IoT déplacent les charges de travail plus près des utilisateurs. Les centres de données Edge émergent dans les villes, les usines et les nœuds de télécommunications. Ces configurations nécessitent des solutions énergétiques compactes, flexibles et gérées à distance. Le marché mondial de l’énergie des centres de données soutient l’infrastructure Edge avec des banques de batteries évolutives, des micro-UPS et des PDU intelligents. Les entreprises s’appuient sur une architecture distribuée pour réduire la latence et assurer la disponibilité locale. Les composants économes en énergie et l’isolation des défauts en temps réel minimisent les perturbations dans les emplacements Edge. La surveillance à distance, les mises à jour de firmware et le diagnostic des défauts sont des fonctionnalités essentielles. Les participants au marché investissent dans des systèmes plug-and-play pour un déploiement rapide dans les environnements Edge. Les services numériques dépendent désormais de réseaux électriques résilients couvrant les nœuds centraux et Edge.

Tendances du Marché

Passage Croissant vers la Gestion de l’Énergie Définie par Logiciel et l’Intégration de l’Automatisation

Les opérateurs adoptent des systèmes de contrôle de puissance définis par logiciel pour l’optimisation et l’automatisation en temps réel. Ces plateformes analysent la consommation d’énergie, surveillent les fluctuations de charge et ajustent le flux de puissance. La gestion virtuelle de l’énergie remplace la planification manuelle, améliorant le temps de fonctionnement et réduisant les erreurs. Le marché mondial de l’alimentation des centres de données est de plus en plus influencé par l’intégration de systèmes pilotés par l’analyse. Les opérateurs privilégient l’automatisation pour les environnements hyperscale et de colocation. Les tableaux de bord centralisés permettent une supervision unifiée de la santé énergétique à travers des sites distribués. Des algorithmes intelligents équilibrent les charges et anticipent les pannes grâce à la modélisation prédictive. Les installations adoptent l’automatisation pour réduire les erreurs humaines et respecter les engagements SLA. Le contrôle défini par logiciel devient un outil essentiel dans la gestion des configurations électriques complexes et à haute densité.

Popularité croissante des racks refroidis par liquide stimulant les besoins en puissance à haute densité

Les formations en IA et les charges de travail HPC augmentent la densité des racks à 30 kW et plus. Ce changement accroît la demande de distribution d’énergie de précision et de secours au niveau du rack. Les installations déploient un refroidissement liquide et des échangeurs de chaleur à porte arrière, nécessitant un équipement électrique compact à proximité. Le marché mondial de l’alimentation des centres de données soutient cette tendance en proposant des PDU à haute efficacité, des barres omnibus et des unités UPS à profil bas. Les opérateurs conçoivent des chaînes d’alimentation autour des limites thermiques et de l’intégration du refroidissement. Les PDU intelligents avec mesure par prise gagnent en adoption pour le contrôle localisé de l’énergie. L’adoption du refroidissement liquide transforme la manière dont l’infrastructure électrique est déployée. Les racks agissent désormais comme des systèmes autonomes avec des composants électriques et thermiques étroitement couplés. La distribution d’énergie devient une partie de la stratégie de conception au niveau du serveur.

Standardisation des systèmes électriques pour les installations de colocation multi-locataires et sur mesure

Les fournisseurs de colocation recherchent des systèmes électriques standardisés pour accélérer l’intégration et réduire la complexité. Les locataires s’attendent à des configurations électriques plug-and-play sur des sites mondiaux. Le marché mondial de l’alimentation des centres de données répond avec des unités modulaires, des appareillages universels et des busways préassemblés. Ces solutions réduisent les délais de déploiement et améliorent la cohérence du service. Les conceptions standardisées permettent une mise à l’échelle prévisible pour les locataires à travers les régions. Les patins électriques, les panneaux intégrés et les configurations répétables réduisent le risque opérationnel. Les opérateurs rationalisent l’approvisionnement et la maintenance en utilisant des blocs système pré-certifiés. La standardisation soutient également la conformité aux codes mondiaux de sécurité et de fiabilité. Elle aide les centres de données à rester compétitifs en offrant une capacité clé en main avec un temps de fonctionnement garanti.

Intégration des énergies renouvelables et de la production sur site avec les systèmes de secours

Les opérateurs poursuivent des stratégies énergétiques hybrides qui mélangent l’énergie du réseau, les énergies renouvelables et la production sur site. Les piles à combustible, les panneaux solaires et les microturbines sont intégrés avec des générateurs diesel et des banques de batteries. Le marché mondial de l’alimentation des centres de données s’adapte pour gérer ces sources grâce à des onduleurs bidirectionnels et des systèmes de gestion de l’énergie. Les installations utilisent l’IA pour optimiser l’utilisation des énergies renouvelables pendant les périodes de pointe solaire ou éolienne. Les systèmes de secours sont reconfigurés pour prendre en charge des profils d’entrée variables et des commutations de charge rapides. Les systèmes électriques agissent désormais comme des nœuds interactifs dans des réseaux énergétiques intelligents. Les entreprises utilisent ce modèle pour se protéger contre les pics de prix des services publics et les pannes. Les incitations réglementaires soutiennent davantage le déploiement de la production d’énergie sur site.

Défis du Marché

Complexité de l’Intégration des Systèmes Électriques à Travers des Profils d’Infrastructure et des Emplacements Divers

Les centres de données vont de l’hyperscale à l’edge, avec des besoins uniques en architecture électrique. L’intégration de systèmes standardisés dans des environnements variés introduit de la complexité. Les composants électriques doivent s’aligner avec les systèmes de refroidissement, les contraintes d’espace et les codes régionaux. Le marché mondial de l’alimentation des centres de données fait face à des coûts d’intégration croissants et à une incohérence de conception. Les installations opérant à l’échelle mondiale doivent gérer les variations de tension, la fragmentation de la chaîne d’approvisionnement et les lacunes en compétences d’installation. Les sites distants ajoutent des risques en raison d’un accès limité à la maintenance et d’une résolution plus lente des pannes. Les opérateurs doivent équilibrer la redondance avec l’efficacité pour éviter la surconception. L’expansion rapide rend plus difficile le maintien d’une performance système uniforme dans toutes les installations.

Pressions sur les Coûts et Perturbations de la Chaîne d’Approvisionnement Impactant les Délais de Déploiement et la Disponibilité

Les systèmes électriques à forte intensité de capital rivalisent avec les contraintes budgétaires dans de nombreuses régions. Les perturbations de l’approvisionnement affectent la disponibilité des appareillages de commutation, des batteries et des contrôleurs. Les délais pour les composants clés s’allongent en raison des pénuries de matériaux et des tensions géopolitiques. Le marché mondial de l’alimentation des centres de données risque des déploiements retardés et des SLA manqués. La volatilité des prix du lithium et du cuivre augmente les coûts de la nomenclature. Les opérateurs ont du mal à verrouiller les prix à long terme pour l’équipement électrique. Les initiatives de réduction des coûts peuvent limiter la résilience du système ou la valeur du cycle de vie. Les vendeurs font également face à des dépenses logistiques croissantes et à des retards de certification. Ces pressions obligent les acheteurs à rechercher un équilibre entre l’accessibilité, la rapidité et la fiabilité.

Opportunités du Marché

L’Expansion de l’IA, du Cloud et des Infrastructures 5G Libérant la Demande pour des Solutions Électriques de Nouvelle Génération

La croissance du cloud, les charges de travail de l’IA et les réseaux 5G augmentent la demande pour des systèmes électriques agiles. Le marché mondial de l’alimentation des centres de données bénéficie de ces secteurs alors qu’ils construisent des installations à haute densité et distribuées. De nouveaux formats électriques sont nécessaires pour répondre aux contraintes d’espace, de chaleur et de disponibilité. Les vendeurs proposant des systèmes modulaires, intelligents et prêts pour l’edge peuvent capter la demande émergente. Ces applications créent un besoin soutenu pour des solutions à haute efficacité et faible empreinte.

Objectifs de Durabilité et Réglementations Énergétiques Créant une Demande pour une Infrastructure Électrique Éco-Efficiente

Les efforts mondiaux de durabilité poussent les opérateurs vers l’adoption d’une énergie verte. Cela accélère la demande pour des équipements à faible perte, le recyclage des batteries et des systèmes optimisés par logiciel. Le marché mondial de l’alimentation des centres de données crée un espace pour l’innovation dans l’intégration des énergies propres. Les vendeurs proposant des systèmes certifiés en mode éco gagnent en traction auprès des acheteurs axés sur l’ESG. La conformité aux codes énergétiques devient un catalyseur de croissance.

Segmentation du Marché :

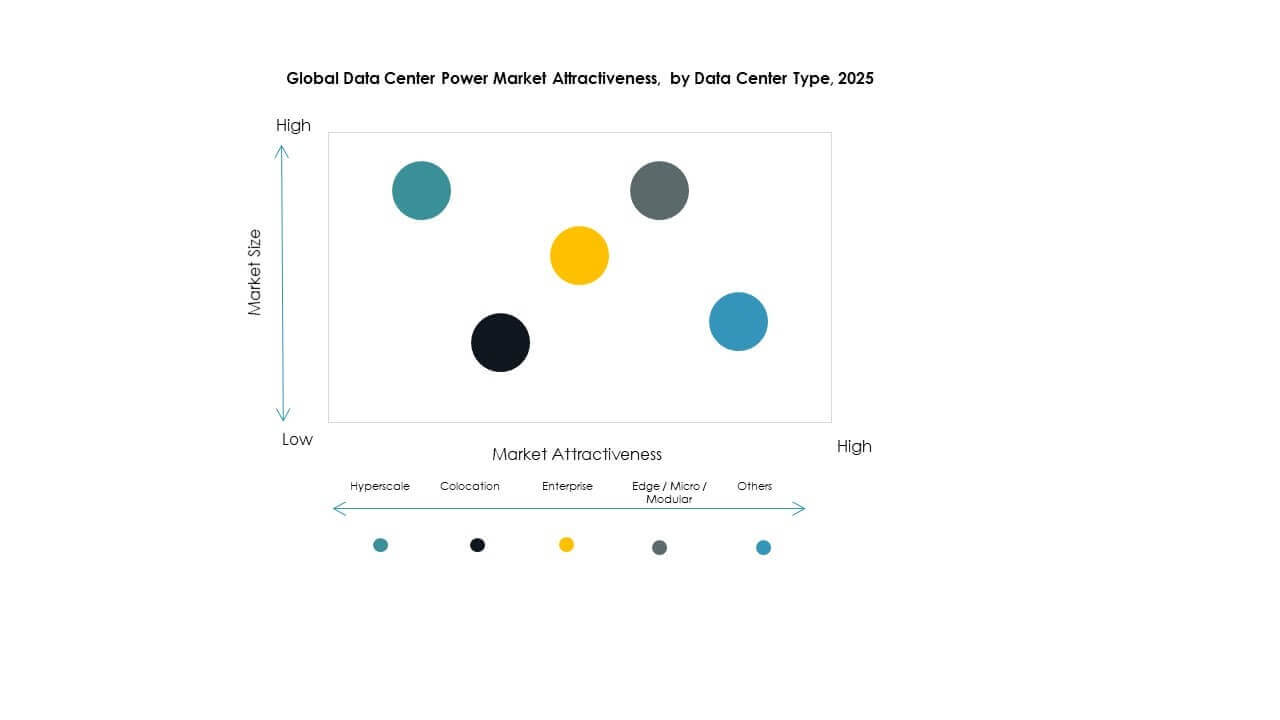

Analyse par Segment de Type

Le segment type du marché mondial de l’alimentation des centres de données est dominé par les centres de données hyperscale et cloud/Internet en raison de la croissance rapide des services cloud et des charges de travail d’IA. Les installations hyperscale exigent des systèmes d’alimentation à haute capacité pour la fiabilité et l’efficacité, ce qui entraîne une grande part de marché. Les installations de colocation et d’entreprise suivent, augmentant leur capacité pour soutenir la transformation numérique. Les centres de données Edge/micro/modulaires et méga se développent en raison des besoins en informatique distribuée. L’adoption de l’hyperscale stimule les UPS évolutifs, les PDU et les unités d’alimentation modulaires. La demande de conceptions d’alimentation sur mesure et de surveillance à distance stimule la croissance. Les grands opérateurs cloud et les expansions des télécoms soutiennent la domination et l’investissement du segment.

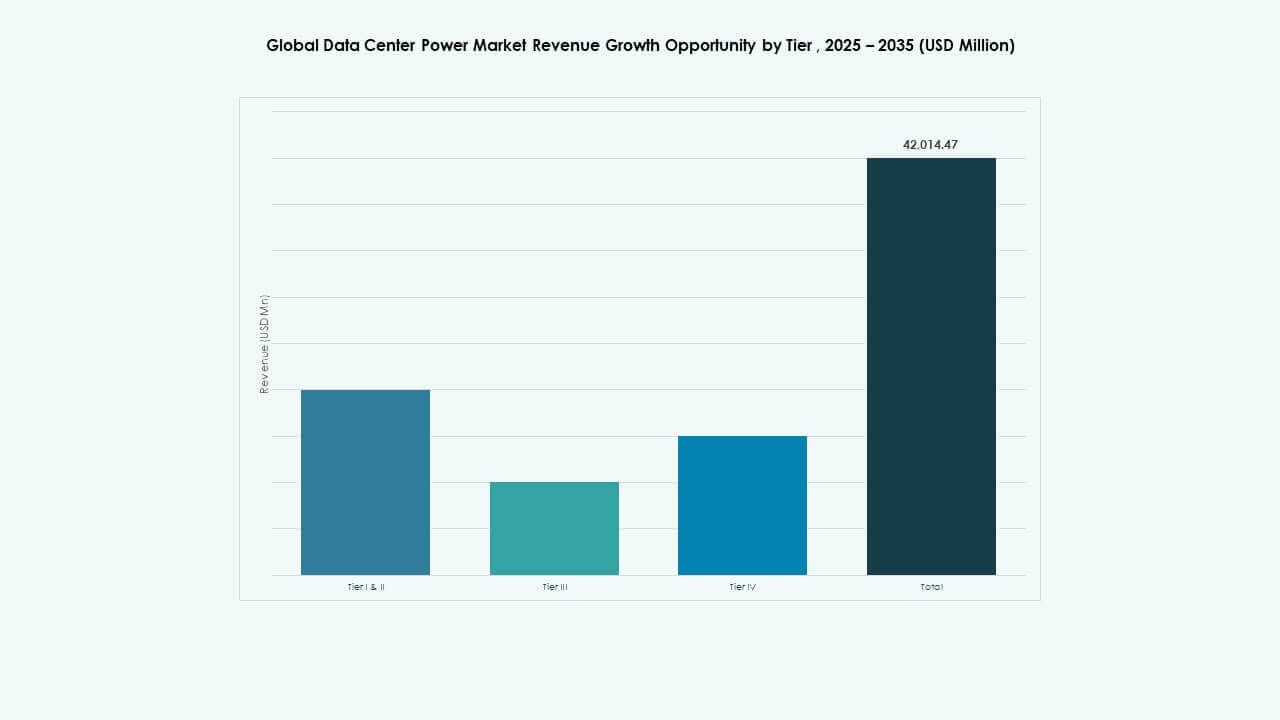

Analyse par segment de niveau

Le Tier III occupe une position dominante sur le marché mondial de l’alimentation des centres de données en raison de son profil équilibré de disponibilité et de coût. De nombreux opérateurs préfèrent le Tier III pour sa haute disponibilité et sa redondance sans le coût du Tier IV. Le Tier IV se développe dans les scénarios hyperscale et d’entreprise critique nécessitant un temps d’arrêt quasi nul. Les Tiers I & II conservent une utilisation de niche dans les petites installations avec des besoins énergétiques moindres. L’adoption large du Tier III soutient des cadres robustes de distribution d’énergie, de secours et de maintenance. L’augmentation de la conformité aux normes de disponibilité et aux accords de service alimente l’investissement dans les infrastructures énergétiques de niveau supérieur. Le mélange de niveaux façonne la conception et la résilience du système.

Analyse par segment de composant

Sur le marché mondial de l’alimentation des centres de données, les solutions revendiquent la plus grande part, stimulées par la demande d’UPS, de PDU et de busway. Les systèmes UPS assurent une alimentation continue et réduisent le risque de panne. Les PDU optimisent la distribution et l’équilibrage de charge. Les systèmes de busway soutiennent le routage flexible de l’alimentation dans les déploiements de racks denses. Les services, y compris la conception, l’intégration et le support, gagnent en popularité alors que les installations recherchent un déploiement sans faille et un entretien tout au long du cycle de vie. La conception et le conseil garantissent des plans d’alimentation adaptés. L’intégration et le déploiement raccourcissent le délai de rentabilité. Le support et la maintenance maintiennent les SLA de disponibilité. L’accent mis sur les solutions reflète les besoins des installations en matériel robuste, tandis que les services améliorent l’efficacité opérationnelle et la fiabilité à long terme.

Analyse par segment de puissance nominale

Parmi les puissances nominales, le segment 1 000 à 5 000 kVA domine le marché mondial de l’alimentation des centres de données en raison de son adéquation pour les installations de colocation, d’entreprise et hyperscale de taille moyenne. Cette gamme équilibre capacité, coût et flexibilité, ce qui en fait un choix privilégié. En dessous de 1 000 kVA, elle sert les centres de données edge et micro, gagnant du terrain avec les architectures distribuées. Les tranches supérieures (5 000 à 10 000 kVA et plus) soutiennent les grands centres de données hyperscale et méga, s’élargissant avec la demande d’IA et de cloud. La croissance de l’informatique haute performance et des serveurs à grande échelle pousse la demande pour des systèmes de 5 000+ kVA. Les besoins divers en puissance nominale entraînent des conceptions d’alimentation sur mesure et une évolutivité modulaire.

Analyse par segment d’utilisateur final

Les technologies de l’information et des télécommunications dominent le marché mondial de l’alimentation des centres de données en raison de la croissance constante du trafic de données et des services numériques des télécoms. Ce segment exige des systèmes d’alimentation fiables et efficaces pour des opérations 24/7. Le secteur BFSI suit avec des besoins stricts en disponibilité et intégrité des données, renforçant l’adoption de la redondance et de la surveillance de l’alimentation. Les secteurs gouvernemental et énergétique investissent pour moderniser les infrastructures critiques. Les segments de la santé et du commerce de détail se développent avec la gestion des dossiers numériques et les exigences omnicanales. D’autres, y compris l’éducation et les médias, contribuent à une adoption diversifiée. Les utilisateurs finaux privilégient une faible indisponibilité, une capacité évolutive et des analyses d’alimentation intégrées pour soutenir la continuité des services numériques et l’expansion future.

Aperçus régionaux :

Amérique du Nord et Europe en tête grâce à la croissance des hyperscales et à une forte conformité réglementaire

L’Amérique du Nord domine le marché mondial de l’alimentation des centres de données avec une part de marché de 35–38%, menée par les États-Unis. La région abrite une forte concentration d’opérateurs hyperscale tels qu’Amazon, Microsoft et Google, chacun générant une forte demande en capacité énergétique. L’investissement dans les centres de données verts et les micro-réseaux soutient une infrastructure durable. L’Europe suit avec une part de 23–25%, soutenue par des cadres réglementaires solides et des mandats d’efficacité énergétique. Des pays clés comme l’Allemagne, le Royaume-Uni et les Pays-Bas déploient des systèmes UPS et PDU avancés pour répondre aux besoins du cloud et de la colocation. Les deux régions bénéficient d’écosystèmes informatiques matures et de fournisseurs de composants énergétiques bien établis. Le marché reflète une demande croissante pour une infrastructure résiliente et à faible perte afin de répondre aux objectifs ESG.

- Par exemple, en juin 2025, AWS a proposé un campus de centre de données de 1 370 acres dans le comté de Louisa, en Virginie, avec des plans pour jusqu’à 7,2 millions de pieds carrés d’espace et sept sous-stations. Le projet a été officiellement retiré en juillet 2025 suite à l’opposition de la communauté, bien qu’AWS continue de développer deux autres campus approuvés dans la région.

L’Asie-Pacifique émerge rapidement avec de forts investissements dans l’infrastructure numérique et l’expansion de l’edge

L’Asie-Pacifique détient une part de 28–30% du marché mondial de l’alimentation des centres de données, portée par la Chine, l’Inde, le Japon et l’Asie du Sud-Est. La région connaît une forte demande en raison du déploiement de la 5G, de l’expansion du cloud et des programmes de villes intelligentes. La Chine et l’Inde investissent massivement dans les installations hyperscale et de colocation pour soutenir le commerce électronique, la fintech et les charges de travail IA. Le Japon et la Corée du Sud mettent l’accent sur la fiabilité et l’intégration des énergies renouvelables dans les systèmes électriques. Les nations d’Asie du Sud-Est comme l’Indonésie, la Malaisie et les Philippines gagnent en part grâce à des économies numériques croissantes et des cadres politiques favorables. Les opérateurs régionaux déploient des unités d’alimentation modulaires et prêtes pour l’edge pour soutenir une architecture distribuée. Le marché bénéficie d’un mélange d’échelle de demande, de démographie favorable et d’initiatives d’infrastructure public-privé.

Amérique latine, Moyen-Orient et Afrique gagnent du terrain avec des déploiements cloud et gouvernementaux ciblés

L’Amérique latine représente 5–6% du marché mondial de l’alimentation des centres de données, avec le Brésil et le Mexique en tête de la croissance grâce à des projets de données gouvernementaux et à la demande de colocation. Le Moyen-Orient contribue à hauteur de 4–5%, mené par les Émirats arabes unis, l’Arabie saoudite et Israël se concentrant sur l’IA et les infrastructures intelligentes. L’Afrique détient une part de 2–3%, dirigée par l’Afrique du Sud et le Nigeria, où les opérateurs cherchent à améliorer l’accès numérique. Ces régions font face à des lacunes infrastructurelles mais attirent des investissements étrangers pour accroître la capacité de données. La fiabilité de l’alimentation et l’intégration au réseau restent des obstacles critiques. Le marché ici soutient les systèmes hybrides diesel, les UPS évolutifs et la surveillance à distance pour l’atténuation des pannes d’alimentation. Il reflète un potentiel inexploité avec des empreintes cloud et télécom en croissance.

- Par exemple, fin 2025, Microsoft avait investi plus de 7,3 milliards de dollars pour étendre sa région de centre de données aux Émirats Arabes Unis, déployant une infrastructure équivalente à 21 500 GPU Nvidia H100. Une expansion de 200 MW avec G42, annoncée en novembre 2025, soutient la capacité régionale en IA et la demande énergétique au sein du marché mondial de l’énergie des centres de données.

Concurrence et Perspectives:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Le marché mondial de l’énergie des centres de données présente un paysage hautement concurrentiel façonné par les OEM mondiaux, les fournisseurs de technologies énergétiques et les opérateurs de colocation. ABB, Schneider Electric, Vertiv et Eaton dominent l’approvisionnement en matériel pour les systèmes UPS, les PDU et les appareillages de commutation. Ces entreprises investissent dans la conception modulaire, la surveillance énergétique alimentée par l’IA et les composants à faibles pertes. Equinix, NTT et GDS Holdings mènent l’expansion de la colocation, en se concentrant sur l’énergie durable et les systèmes à haute efficacité. Huawei et GE soutiennent les déploiements régionaux avec des solutions énergétiques et numériques intégrées. Les acteurs rivalisent sur l’efficacité énergétique, la disponibilité, le coût du cycle de vie et l’évolutivité. Cela récompense l’innovation dans l’architecture énergétique hybride et l’infrastructure conforme aux normes ESG. Les partenariats, les acquisitions et les constructions de centres de données régionaux stimulent le positionnement à long terme. La part de marché est étroitement liée à l’avancement technologique et aux capacités d’approvisionnement mondiales.

Développements Récents :

- Le 16 décembre 2025, ABB a officiellement annoncé un accord pour acquérir IPEC, une entreprise technologique britannique spécialisée dans les diagnostics électriques avancés et les systèmes de surveillance 24/7.

- En novembre 2025, ABB a annoncé l’expansion de son partenariat avec Applied Digital pour fournir une technologie énergétique moyenne tension pour le campus de centres de données Polaris Forge 2 dans le Dakota du Nord, aux États-Unis.

- En novembre 2025, Babcock & Wilcox (B&W) a officiellement annoncé son entrée sur le marché de l’énergie des centres de données IA par le biais d’un accord majeur avec Applied Digital (APLD)