Résumé exécutif :

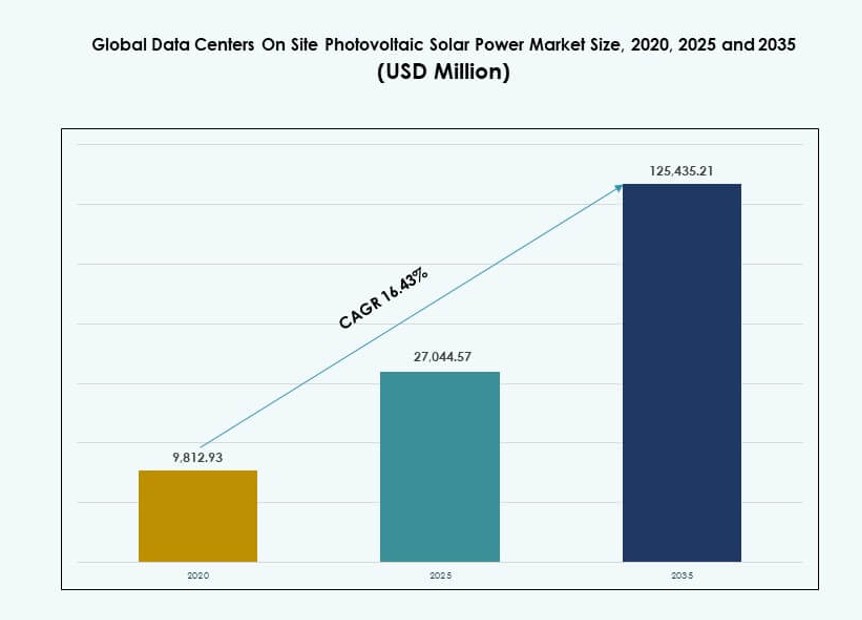

La taille du marché mondial de l’énergie solaire photovoltaïque sur site des centres de données était évaluée à 9 812,93 millions USD en 2020, à 27 044,57 millions USD en 2025 et devrait atteindre 125 435,21 millions USD d’ici 2035, avec un TCAC de 16,43 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Énergie Solaire Photovoltaïque sur Site des Centres de Données 2025 |

27 044,57 Millions USD |

| Marché de l’Énergie Solaire Photovoltaïque sur Site des Centres de Données, TCAC |

16,43 % |

| Taille du Marché de l’Énergie Solaire Photovoltaïque sur Site des Centres de Données 2035 |

125 435,21 Millions USD |

La demande énergétique croissante, l’instabilité du réseau et les objectifs de neutralité carbone stimulent les investissements dans les systèmes photovoltaïques sur site. Les opérateurs de centres de données adoptent rapidement l’énergie solaire pour gagner en indépendance énergétique, améliorer le temps de fonctionnement et s’aligner sur les engagements ESG. Les innovations dans les panneaux à haute efficacité, les systèmes de surveillance numérique et les modèles hybrides solaire-plus-stockage rendent l’intégration plus attrayante. Les entreprises considèrent l’infrastructure alimentée par l’énergie solaire comme une protection à long terme contre la hausse des coûts énergétiques, tandis que les investisseurs privilégient les actifs qui améliorent la durabilité, la fiabilité et les rendements à long terme.

L’Amérique du Nord est en tête du déploiement grâce à l’adoption précoce par les opérateurs hyperscales et aux politiques de soutien aux énergies renouvelables. L’Europe suit, motivée par les coûts énergétiques élevés et la législation climatique. L’Asie-Pacifique émerge rapidement, menée par les besoins croissants en infrastructures numériques en Chine, en Inde et en Asie du Sud-Est. Le Moyen-Orient gagne en dynamisme avec des projets emblématiques de centres de données solaires, tandis que l’Amérique latine et l’Afrique montrent un potentiel à long terme grâce à l’amélioration de l’économie solaire et à la croissance numérique.

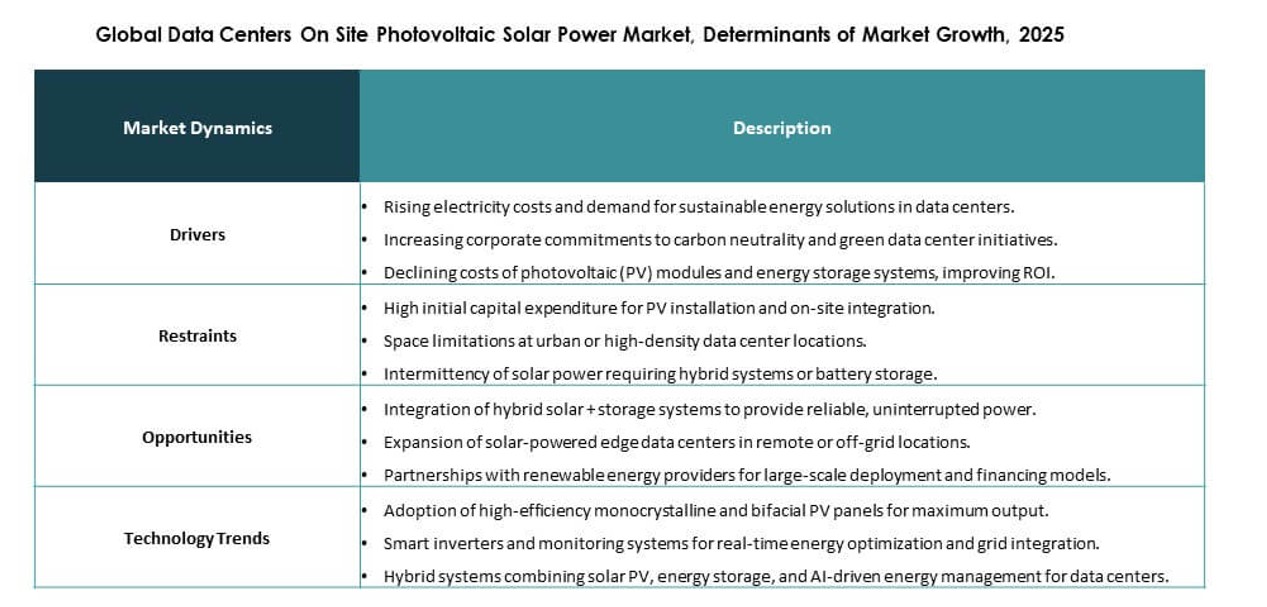

Dynamique du Marché :

Moteurs du Marché

Pression Croissante pour Réduire les Coûts Énergétiques et l’Empreinte Carbone des Centres de Données

Les opérateurs de centres de données subissent une pression constante pour réduire les coûts d’exploitation et atteindre les objectifs climatiques. Les dépenses énergétiques représentent une grande part du coût total de possession. L’énergie solaire sur site soutient une tarification énergétique prévisible sur de longues périodes. Le marché mondial de l’énergie solaire photovoltaïque sur site des centres de données gagne en importance grâce à cette stabilité des coûts. Les entreprises utilisent le solaire pour se protéger contre les fluctuations des prix du réseau. Les normes de reporting en matière de durabilité influencent également les décisions d’approvisionnement. Les objectifs de neutralité carbone des entreprises poussent à l’intégration des énergies renouvelables au niveau des installations. Les investisseurs valorisent les actifs avec un risque énergétique à long terme réduit. Ce moteur renforce la confiance dans le déploiement à long terme.

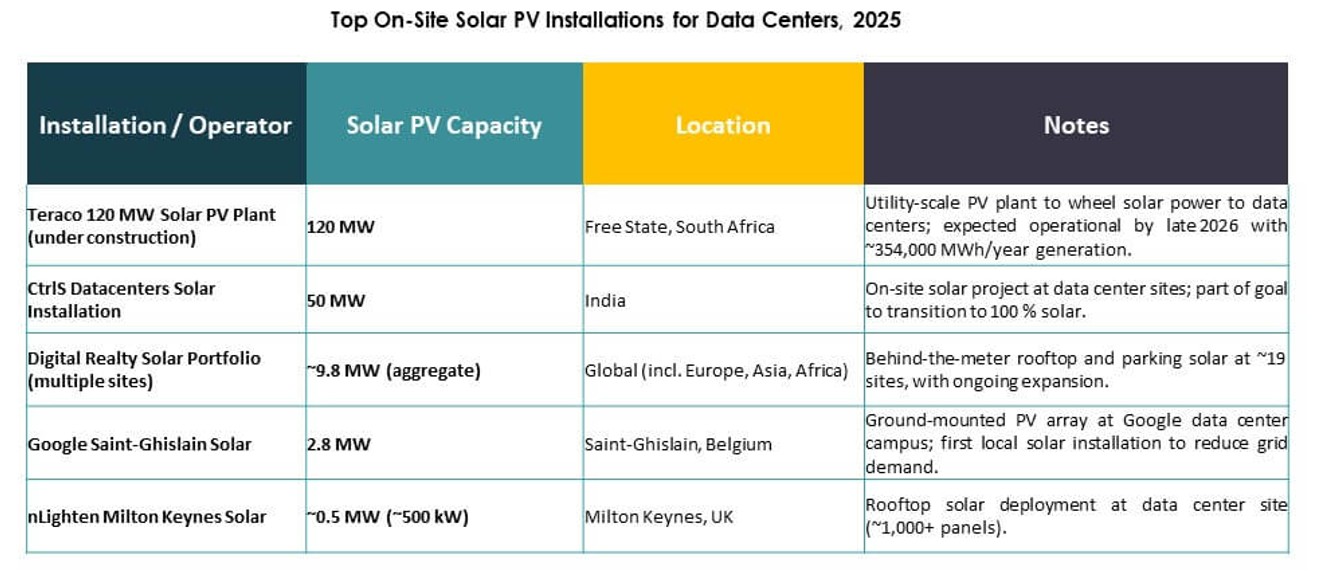

- Par exemple, CtrlS Datacenters a mis en service sa centrale solaire GreenVolt de 125 MW à Nagpur pour approvisionner son campus de Mumbai, couvrant plus de 60 % de la charge totale en utilisant des modules de type N.

Adoption croissante des architectures énergétiques hybrides pour la résilience énergétique

Les centres de données nécessitent une alimentation ininterrompue en toutes circonstances. Les systèmes hybrides qui combinent solaire, stockage et alimentation par le réseau améliorent la résilience. L’énergie solaire soutient la couverture de la charge diurne et le soulagement du réseau. L’intégration des batteries renforce la capacité de secours lors des pannes. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site bénéficie de ce changement architectural. Les opérateurs privilégient le temps de fonctionnement et la qualité de l’énergie plutôt que la dépendance à une seule source. L’autonomie énergétique devient un indicateur opérationnel stratégique. Ce changement soutient l’allocation de capital vers des systèmes énergétiques intégrés. La fiabilité à long terme attire les investissements institutionnels.

Progrès dans la technologie solaire et les plateformes de gestion énergétique numérique

Les améliorations de l’efficacité des panneaux augmentent la production dans un espace limité. Les onduleurs intelligents soutiennent une conversion d’énergie stable sous des charges variables. Les plateformes énergétiques numériques permettent l’optimisation en temps réel de la production solaire. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site s’aligne sur cette tendance de contrôle numérique. L’analyse prédictive améliore l’utilisation des actifs et la planification de la maintenance. L’automatisation réduit l’intervention manuelle et la perte d’énergie. La maturité technologique réduit le risque perçu d’exécution. Les fournisseurs alignent leurs offres sur les normes de performance des centres de données. L’innovation renforce l’évolutivité commerciale.

- Par exemple, JinkoSolar a modernisé 40 % de ses lignes en 2025 pour produire 40 à 50 GW de modules TOPCon atteignant jusqu’à 24,8 % d’efficacité, idéaux pour des installations PV denses dans les campus hyperscales.

Rôle stratégique des actifs renouvelables dans l’évaluation et le financement des centres de données

L’intégration des énergies renouvelables influence l’évaluation des actifs sur les marchés financiers. Les institutions financières privilégient les infrastructures avec des profils énergétiques durables. Les actifs solaires soutiennent le financement vert et réduisent les coûts d’emprunt. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site soutient l’attractivité des actifs à long terme. L’indépendance énergétique améliore les modèles d’évaluation des risques. Les investisseurs considèrent les sites alimentés par des énergies renouvelables comme des actifs prêts pour l’avenir. Les cycles de vie des actifs à long terme s’alignent sur les périodes de retour sur investissement solaire. Ce moteur redéfinit les stratégies d’investissement dans les infrastructures. La confiance du marché continue de croître.

Tendances du marché

Expansion de l’énergie solaire sur site dans la conception des installations hyperscales et de colocation

Les opérateurs hyperscales intègrent le solaire dès la phase de conception. Les fournisseurs de colocation utilisent le solaire pour attirer des clients axés sur la durabilité. La planification des sites intègre des installations sur toit et au sol. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site reflète cette approche axée sur la conception. La planification énergétique passe de la modernisation à l’intégration native. Les opérateurs recherchent une croissance modulaire de la capacité solaire. La planification énergétique à long terme améliore la prévisibilité des coûts. La demande des clients influence les décisions d’investissement des fournisseurs. Cette tendance redéfinit les modèles de développement des installations.

Transition vers la gestion des charges de travail et de la charge énergétique consciente de l’énergie

La planification consciente de l’énergie attire l’attention dans les grands centres de données. Les opérateurs alignent les charges de travail avec les fenêtres de production solaire. Les logiciels de gestion de l’énergie soutiennent cette coordination. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque soutient des stratégies d’utilisation flexible de l’énergie. La disponibilité solaire influence la planification opérationnelle. Cette approche améliore les taux d’utilisation des énergies renouvelables. Elle réduit la dépendance aux tarifs de pointe du réseau. La coordination numérique renforce l’efficacité du système. L’intelligence opérationnelle devient un facteur de différenciation clé.

Accent accru sur les installations solaires économes en espace et à haut rendement

Les contraintes foncières des centres de données influencent le choix solaire. Les panneaux à haute efficacité gagnent en préférence. Les systèmes de montage compacts soutiennent des agencements denses. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque reflète cet accent sur l’efficacité. Les opérateurs maximisent la production par mètre carré. L’innovation en ingénierie soutient l’intégration structurelle. L’optimisation de l’espace améliore la faisabilité des projets. Les sites urbains et en périphérie en bénéficient fortement. Cette tendance soutient l’adoption de technologies haut de gamme.

Collaboration croissante entre les opérateurs de centres de données et les OEM solaires

Les partenariats stratégiques augmentent tout au long de la chaîne de valeur. Les OEM personnalisent les systèmes pour les charges des centres de données. Les opérateurs recherchent des garanties de performance à long terme. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque bénéficie du développement de solutions conjointes. La collaboration améliore la vitesse de déploiement. La standardisation réduit la complexité de l’intégration. Les feuilles de route partagées soutiennent l’expansion à grande échelle. Les relations avec les fournisseurs influencent la stratégie d’approvisionnement. L’exécution axée sur le partenariat gagne en élan.

Défis du marché

Exigence de capital initial élevée et attentes de retour sur investissement à long terme

Les projets solaires sur site nécessitent un investissement initial notable. L’approbation du capital reste complexe pour les opérateurs sensibles aux coûts. Les délais de retour sur investissement dépendent des hypothèses de tarification de l’énergie. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque fait face à un examen minutieux du financement. Les petits opérateurs font face à des limitations budgétaires. L’économie des projets varie selon la géographie. L’incertitude financière retarde les décisions d’adoption. La perception du risque affecte le rythme des investissements. L’intensité du capital reste un obstacle clé.

Complexité opérationnelle et contraintes d’intégration au réseau

L’intégration solaire ajoute une complexité technique aux opérations des centres de données. Les règles d’interconnexion au réseau varient selon la région. La gestion de la qualité de l’énergie nécessite des contrôles avancés. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque doit faire face à ces contraintes. La disponibilité d’une main-d’œuvre qualifiée limite la vitesse d’exécution. Les cycles d’approbation réglementaire prolongent les délais. La coordination de la maintenance ajoute une charge opérationnelle. Les préoccupations liées aux risques d’intégration inquiètent les opérateurs conservateurs. La complexité ralentit l’adoption uniforme.

Opportunités du marché

Demande croissante d’infrastructures numériques alimentées par des énergies renouvelables de la part des clients d’entreprise

Les clients d’entreprise préfèrent des partenaires d’hébergement de données durables. L’énergie renouvelable améliore l’alignement de la marque. L’adoption solaire renforce la différenciation des services. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site bénéficie d’une demande motivée par les clients. Les références écologiques influencent les décisions contractuelles. Les accords de service à long terme soutiennent la récupération des investissements. Les audits de durabilité façonnent la sélection des fournisseurs. Cette opportunité soutient les modèles de tarification premium.

Potentiel inexploité dans les marchés émergents et les centres de données Edge

Les économies émergentes développent rapidement leur infrastructure numérique. Les défis de fiabilité du réseau soutiennent l’utilisation solaire sur site. Les centres de données Edge nécessitent une autonomie énergétique locale. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site répond à ce besoin. Le solaire modulaire s’adapte aux déploiements distribués. Les objectifs gouvernementaux en matière d’énergie renouvelable soutiennent l’adoption. Les lacunes en infrastructure créent de l’espace pour le déploiement. Cette opportunité élargit la demande adressable.

Segmentation du marché

Par composant

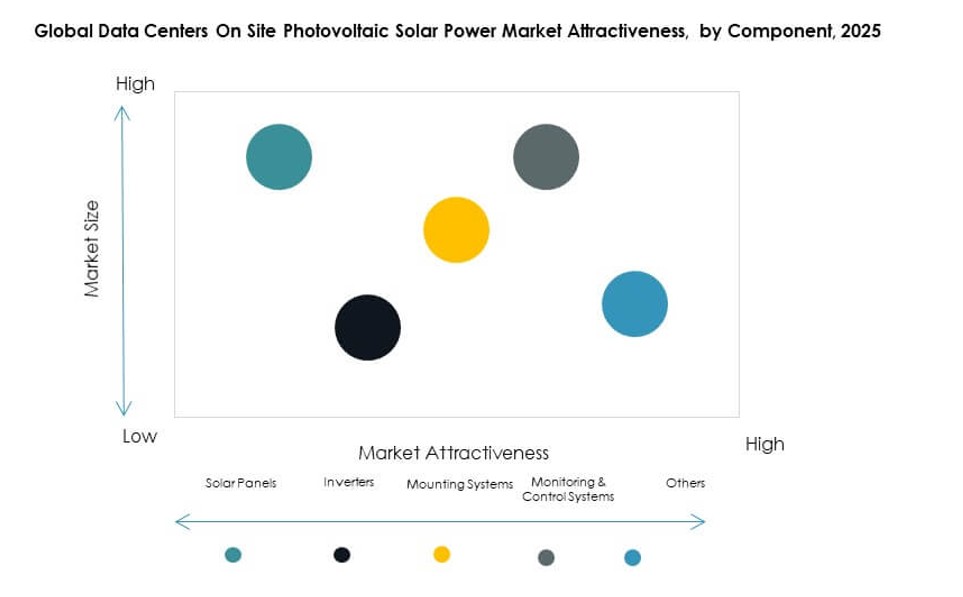

Les panneaux solaires dominent en raison de leur rôle direct dans la génération d’énergie et de la baisse des coûts unitaires. Les modules à haute efficacité gagnent une forte préférence dans les environnements de centres de données. Les onduleurs soutiennent une conversion d’énergie stable sous des charges variables. Les systèmes de montage permettent un déploiement efficace en termes d’espace. Les systèmes de surveillance et de contrôle améliorent la visibilité des performances et le temps de fonctionnement. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site bénéficie de solutions de composants intégrés. Les panneaux représentent la plus grande part en raison des exigences d’échelle. L’innovation dans les composants de l’équilibre du système soutient la fiabilité à long terme.

Par application

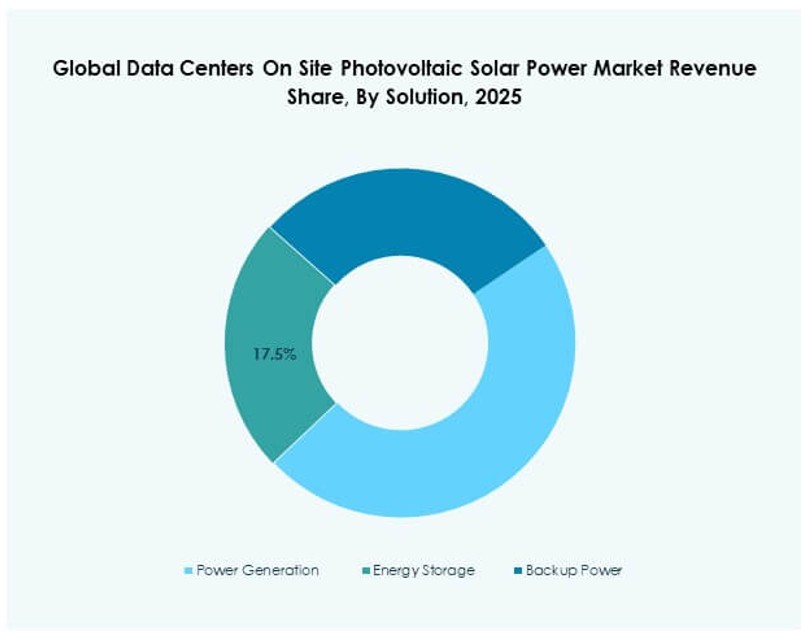

La production d’énergie reste l’application principale puisque les opérateurs visent à compenser la consommation du réseau principal. Le stockage d’énergie gagne en importance là où la fiabilité et l’équilibrage de charge sont essentiels. Les applications de secours soutiennent les stratégies de résilience. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site connaît la plus forte adoption dans le soutien énergétique principal. L’intégration du stockage améliore l’utilisation solaire. L’utilisation de secours reste secondaire mais stratégique. Le choix de l’application dépend de la taille du site et de la qualité du réseau. La production d’énergie continue de dominer la demande globale.

Par type de système

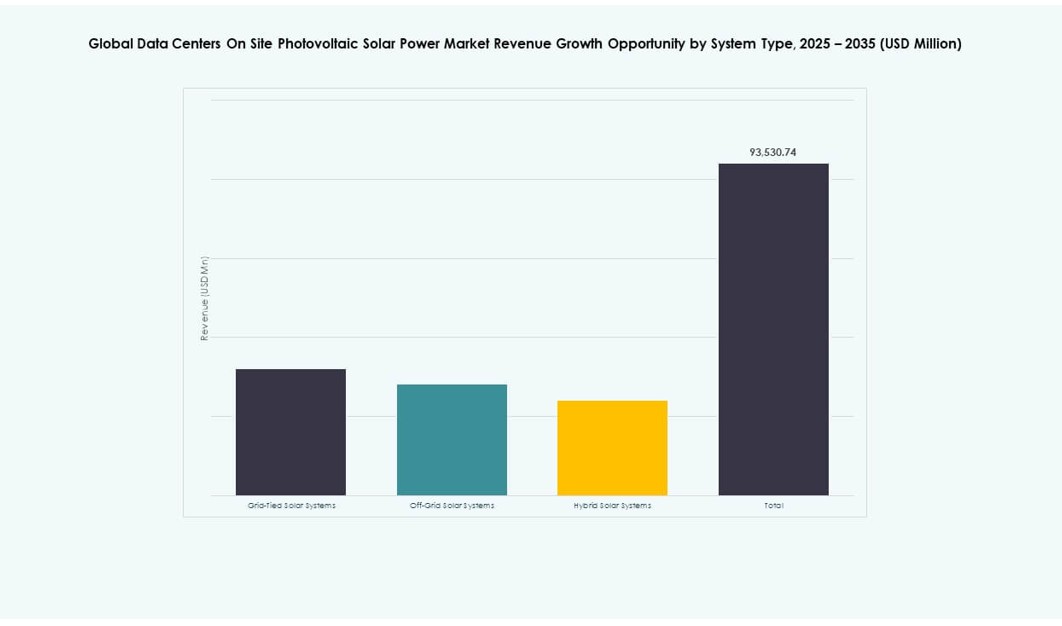

Les systèmes connectés au réseau détiennent la plus grande part en raison de leur efficacité économique et de leur soutien au réseau. Les systèmes hybrides montrent une croissance plus rapide grâce aux avantages en termes de résilience. Les systèmes hors réseau restent niche pour les emplacements éloignés. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site favorise les architectures hybrides dans les nouvelles constructions. Les systèmes connectés au réseau réduisent les coûts initiaux. Les modèles hybrides améliorent l’assurance du temps de fonctionnement. Le choix du système reflète les objectifs de fiabilité. L’adoption hybride s’accélère régulièrement.

Par type de centre de données

Les centres de données hyperscale dominent en raison de leur forte demande énergétique et des économies d’échelle. Les installations de colocation suivent avec de forts besoins de durabilité motivés par les clients. Les sites d’entreprise adoptent sélectivement en fonction du budget. Les centres de données Edge montrent un intérêt croissant en raison des besoins d’autonomie énergétique. Le marché mondial des centres de données utilisant l’énergie solaire photovoltaïque sur site s’aligne étroitement avec l’expansion hyperscale. L’échelle soutient la faisabilité solaire. L’adoption de la colocation croît régulièrement. Le déploiement Edge crée de nouvelles poches de demande.

Par Technologie

Les panneaux monocristallins dominent en raison de leur haute efficacité et de l’optimisation de l’espace. Les panneaux polycristallins sont utilisés pour des installations sensibles aux coûts. Le photovoltaïque à couche mince est utilisé dans des applications structurelles spécifiques. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque favorise la technologie monocristalline pour des raisons de performance. L’efficacité soutient une densité de production plus élevée. Le choix technologique reflète les contraintes foncières. La durabilité influence le coût du cycle de vie. Les panneaux monocristallins restent dominants.

Aperçus Régionaux

Amérique du Nord et Europe

L’Amérique du Nord est en tête avec environ 38 % de part de marché en raison de la concentration hyperscale et des politiques renouvelables. Les États-Unis stimulent l’adoption précoce grâce à des objectifs de durabilité d’entreprise. Le Canada soutient la croissance avec des incitations à l’énergie propre. L’Europe détient près de 27 % de part en raison de réglementations climatiques strictes. L’Allemagne, la France et le Royaume-Uni mènent le déploiement régional. La volatilité des prix de l’énergie soutient l’adoption solaire. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque reste fort dans ces régions.

- Par exemple, Microsoft a atteint 96 % de couverture mondiale en énergie renouvelable en 2023, soutenue par de grands contrats d’achat d’énergie solaire en Virginie et au Texas, où elle exploite des régions de centres de données à haute densité alignées sur son engagement énergétique zéro carbone 100/100/0.

Asie-Pacifique

L’Asie-Pacifique représente environ 25 % de part avec une expansion rapide des centres de données. La Chine est en tête grâce à un investissement massif dans l’infrastructure numérique. L’Inde montre une forte croissance en raison des objectifs renouvelables. Le Japon et la Corée du Sud se concentrent sur la sécurité énergétique. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque bénéficie de l’activité de nouvelles constructions. La croissance de la demande énergétique soutient l’intégration solaire. Le soutien gouvernemental accélère l’adoption.

Moyen-Orient, Amérique Latine et Afrique

Ces régions détiennent ensemble environ 10 % de part mais montrent un potentiel croissant. Le Moyen-Orient adopte le solaire pour gérer l’intensité énergétique. L’Amérique Latine bénéficie d’une forte irradiance solaire. L’Afrique explore le solaire pour la stabilité du réseau. Le marché mondial des centres de données sur site pour l’énergie solaire photovoltaïque voit une adoption progressive. Les cadres politiques améliorent la faisabilité des projets. Les premiers investissements signalent une croissance à long terme. Les régions émergentes élargissent les opportunités futures.

- Par exemple, DEWA a lancé la deuxième phase de son centre de données vert à Dubaï en janvier 2026, alimenté par l’énergie solaire du parc solaire Mohammed bin Rashid Al Maktoum, améliorant les services numériques et de réseau grâce à l’énergie renouvelable sur site.

Informations Compétitives :

- Trina Solar

- JA Solar Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- JinkoSolar

- Canadian Solar

- Yingli Solar

- Hanwha Q CELLS

- Vikram Solar Pvt. Ltd.

- SCHOTT North America, Inc.

Le marché mondial des centres de données alimentés par l’énergie solaire photovoltaïque sur site présente un paysage concurrentiel façonné par un mélange de fabricants solaires établis et de fournisseurs axés sur les régions. Il comprend des acteurs mondiaux qui dominent grâce à des panneaux à haute efficacité, des services EPC clés en main et de solides partenariats avec les opérateurs de centres de données. Des entreprises comme Trina Solar, JinkoSolar et SunPower rivalisent sur la performance technologique, la bancabilité et les capacités de déploiement à grande échelle. Les acteurs se différencient également par des solutions intégrées, offrant non seulement des modules mais aussi des onduleurs, du stockage et des plateformes de surveillance énergétique. L’activité du marché inclut des fusions, des investissements en R&D et une expansion régionale dans des zones à forte croissance. L’intensité concurrentielle augmente à mesure que les opérateurs exigent des systèmes personnalisés qui s’alignent sur les normes d’infrastructure numérique. L’alignement stratégique avec les clients hyperscale et colocation reste central pour maintenir le leadership sur ce marché.

Développements Récents :

- En janvier 2026, l’Autorité de l’électricité et de l’eau de Dubaï (DEWA) a approuvé la deuxième phase de son centre de données vert alimenté par l’énergie solaire à Warsan, principalement alimenté par l’énergie renouvelable sur site du parc solaire Mohammed bin Rashid Al Maktoum. Cette expansion augmente la capacité, la résilience et l’efficacité pour les services numériques et les opérations de réseau intelligent.

- En février 2025, CtrlS Datacenters a achevé sa ferme solaire sur site GreenVolt 1 de 125 MW à Nagpur, Maharashtra, pour alimenter son campus de centres de données à Mumbai. Le projet, construit en deux phases avec les premiers 65,2 MW en service en juin 2024, utilise des panneaux solaires efficaces de type N et couvre 60 % des besoins énergétiques du campus.