Résumé exécutif :

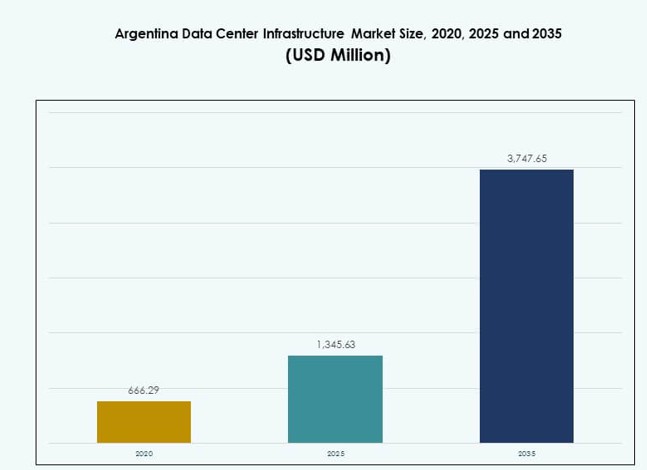

La taille du marché de l’infrastructure des centres de données en Argentine était évaluée à 666,29 millions USD en 2020, atteignant 1 345,63 millions USD en 2025, et devrait atteindre 3 747,65 millions USD d’ici 2035, avec un TCAC de 10,71 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Argentine 2025 |

1 345,63 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Argentine, TCAC |

10,71% |

| Taille du Marché de l’Infrastructure des Centres de Données en Argentine 2035 |

3 747,65 Millions USD |

La transformation numérique dans les secteurs de la finance, des télécommunications et du public stimule des investissements robustes dans l’infrastructure. L’adoption du cloud, le déploiement de l’IA et les besoins croissants de localisation des données augmentent la demande pour des installations évolutives et à haute disponibilité. Les opérateurs se concentrent sur des constructions modulaires, la préparation à l’edge computing et la gestion intelligente de l’énergie. Les entreprises recherchent des services à faible latence et des systèmes résilients, tandis que les investisseurs trouvent de la valeur dans la position stratégique de l’Argentine pour desservir les marchés du Cône Sud. L’efficacité énergétique, l’automatisation et les capacités de cloud hybride restent des priorités technologiques majeures dans ce paysage en évolution.

Buenos Aires domine le marché national grâce à une connectivité dense, une alimentation électrique fiable et une forte demande commerciale. Sa concentration d’utilisateurs d’entreprise et d’infrastructures de fibre soutient des constructions à grande échelle. Córdoba et Mendoza émergent comme des pôles secondaires grâce aux incitations gouvernementales, à la demande croissante en TI et à la disponibilité de terrains. Ces régions attirent de nouveaux projets axés sur l’edge computing, la reprise après sinistre et la diffusion de contenu local. L’expansion au-delà des métropoles principales suscite un intérêt croissant des investisseurs.

Dynamique du Marché :

Principaux Moteurs du Marché

Demande Croissante des Entreprises pour des Capacités Localisées de Cloud et d’Hébergement de Données

L’écosystème numérique en expansion de l’Argentine pousse les entreprises à localiser l’hébergement de données et à adopter des solutions natives du cloud. L’utilisation du cloud public se développe dans les secteurs bancaire, du commerce électronique et des services publics. Ce changement génère une nouvelle demande pour une infrastructure de centre de données évolutive et à haute disponibilité. Les entreprises locales investissent dans des environnements de cloud privé et hybride pour répondre aux exigences de latence et de conformité. Le marché de l’infrastructure des centres de données en Argentine se renforce grâce à l’augmentation des charges de travail domestiques. Les investisseurs voient des retours à long terme grâce à une infrastructure prête pour l’edge et à l’expansion modulaire de la capacité. Les opérateurs d’infrastructure bénéficient également de nouveaux partenariats avec des fournisseurs de cloud mondiaux. La demande croissante pour l’hébergement local réduit la dépendance aux interconnexions étrangères.

- Par exemple, en 2025, Mercado Libre a ouvert un centre logistique et de traitement de 58 000 m² à Buenos Aires, en Argentine, avec une capacité de gérer 100 000 produits par jour et d’étendre considérablement ses opérations de stockage et de traitement des commandes.

Transformation numérique et adoption technologique dans les secteurs industriels clés

L’élan pour la transformation numérique dans le gouvernement, la santé, les télécommunications et le commerce de détail stimule des investissements robustes dans l’infrastructure. Les industries locales nécessitent des environnements de données plus résilients pour gérer des volumes croissants. L’adoption de l’IA, de l’IoT et de l’analyse en temps réel exerce plus de pression sur les systèmes informatiques et de stockage. Le marché de l’infrastructure des centres de données en Argentine répond avec des systèmes mis à niveau, une infrastructure définie par logiciel et une automatisation améliorée. Les entreprises privilégient une architecture économe en énergie et évolutive. Les logiciels de gestion pilotés par l’IA permettent une meilleure disponibilité et une maintenance prédictive. Ce changement aide à réduire les OPEX et à améliorer la fiabilité des systèmes à long terme. L’Argentine émerge comme un banc d’essai pour l’innovation opérationnelle dans les marchés latino-américains de niveau II.

Politiques gouvernementales et réformes stratégiques accélérant l’investissement dans les TIC

Le gouvernement argentin soutient le développement de l’économie numérique avec des incitations aux TIC, des réformes de la gouvernance des données et des allocations de spectre. Les politiques simplifient les approbations pour l’expansion des infrastructures en fibre, 5G et numériques. Les opérateurs reçoivent un soutien pour l’acquisition de terrains et l’approvisionnement en énergie. Le marché de l’infrastructure des centres de données en Argentine gagne un élan positif grâce à cette clarté réglementaire. Les entreprises internationales voient un potentiel dans les partenariats locaux à long terme et les incitations. Les politiques transfrontalières sur les données encouragent le déploiement local plutôt que l’hébergement offshore. Les investisseurs en infrastructure priorisent l’Argentine en raison de ses ambitions de leadership régional et de sa préparation technologique urbaine. Les incitations réduisent les barrières de coûts, ce qui aide à rendre les projets réalisables dans les villes mal desservies.

- Par exemple, la marque Personal de Telecom Argentina a étendu son réseau 5G dans les principales villes argentines depuis son lancement initial, et d’ici 2025, l’opérateur a continué d’augmenter les sites 5G actifs à l’échelle nationale pour soutenir la croissance de la connectivité mobile. L’entreprise mène les efforts de déploiement de la 5G sous des allocations de spectre sous licence pour renforcer l’infrastructure numérique urbaine.

Climat d’investissement favorable pour le développement de colocation et hyperscale

La demande croissante pour des espaces de colocation neutres en termes de transporteurs suscite l’intérêt des investisseurs étrangers et régionaux. L’accès à l’énergie, les réseaux de fibre et la densité de population à Buenos Aires créent des zones de développement privilégiées. Les hyperscalers cherchent l’Argentine pour desservir les marchés du Cône Sud et réduire la dépendance aux interconnexions brésiliennes. Le marché de l’infrastructure des centres de données en Argentine devient stratégique pour les services régionaux sensibles à la latence. Les avantages en termes de coûts fonciers et de main-d’œuvre renforcent son attrait. Les développeurs déploient de grandes installations modulaires pour soutenir des stratégies d’expansion flexibles. Les acteurs de la colocation attirent des clients des secteurs fintech, streaming et public. Une haute densité de racks, la redondance et les options de connectivité créent de la valeur pour les locataires d’entreprise.

Tendances clés du marché

Adoption du refroidissement liquide et des solutions de racks haute densité dans les zones urbaines

Les centres de données urbains en Argentine font face à des contraintes croissantes d’espace et d’énergie. Les opérateurs intègrent des racks haute densité avec des systèmes de refroidissement liquide et par immersion pour augmenter la capacité par mètre carré. Cette tendance soutient des densités de puissance de rack supérieures à 15 kW dans les constructions Tier III et IV. Le marché de l’infrastructure des centres de données en Argentine observe ce changement en réponse à l’adoption de l’IA et du HPC. Le refroidissement liquide améliore l’efficacité thermique dans les environnements edge et core. Il s’aligne également avec les objectifs de conservation de l’énergie dans les projets urbains. Les constructeurs visent des conceptions efficaces de puissance par rack pour rester compétitifs.

Déploiement croissant d’installations de centres de données modulaires et préfabriquées

La construction de centres de données modulaires gagne en popularité dans les nouveaux projets et les projets de mise à niveau. Elle réduit le temps de construction, simplifie les autorisations et diminue les coûts de déploiement. Le marché de l’infrastructure des centres de données en Argentine utilise des constructions modulaires pour répondre à la demande croissante de cloud. Ces systèmes soutiennent l’expansion par phases et la relocalisation. Les opérateurs exploitent le refroidissement conteneurisé et les systèmes d’alimentation préassemblés pour réduire la main-d’œuvre sur site. Les déploiements ruraux et dans les villes secondaires bénéficient le plus de cette tendance. Les développeurs se concentrent sur des blocs de construction de 1 à 5 MW avec une architecture flexible. Cela améliore la reprise après sinistre et la viabilité des sites distants.

Croissance de l’infrastructure définie par logiciel et de la surveillance basée sur l’IA

Les centres de données en Argentine adoptent une infrastructure définie par logiciel pour optimiser l’utilisation de l’énergie et les performances. Les outils basés sur l’IA prédisent les pannes de composants et suggèrent un équilibrage de charge entre les systèmes d’alimentation et de refroidissement. Le marché de l’infrastructure des centres de données en Argentine intègre ces solutions pour améliorer le temps de fonctionnement et réduire l’OPEX. La surveillance en temps réel améliore la performance des SLA. Les opérateurs déploient des jumeaux numériques pour la simulation de scénarios et la planification de la maintenance. Les outils d’IA simplifient également les rapports de conformité et les audits énergétiques. Ces systèmes intelligents soutiennent une transition vers des opérations d’infrastructure autonomes.

Expansion des centres de données edge pour soutenir les objectifs de connectivité 5G, IoT et rurale

Les centres de données edge connaissent un intérêt accru avec le déploiement croissant de l’IoT et de la 5G. Les opérateurs télécoms et les plateformes numériques rapprochent la capacité des utilisateurs finaux. Le marché de l’infrastructure des centres de données en Argentine répond avec des installations edge à faible empreinte. Ces installations permettent une livraison de contenu plus rapide et un traitement localisé. Elles réduisent également les coûts de backhaul pour les opérateurs. La numérisation des services publics et les initiatives de connectivité rurale stimulent davantage la demande edge. Les investisseurs explorent les formats de micro centres de données et les intégrations edge basées sur des tours. Cette tendance étend la croissance de l’infrastructure au-delà des zones métropolitaines centrales.

Défis du marché

Problèmes de fiabilité de l’alimentation et volatilité des coûts énergétiques affectant la planification à long terme

L’Argentine fait face à l’instabilité du réseau et à la volatilité des prix de l’énergie régionaux, ce qui remet en question la disponibilité et les prévisions de coûts des centres de données. Les opérateurs dépendent des systèmes de secours et du stockage par batterie, augmentant ainsi le CAPEX. Le marché de l’infrastructure des centres de données en Argentine doit aborder ces risques pour rester attractif pour les déploiements mondiaux. Les pannes imprévues obligent les opérateurs à surdimensionner la redondance électrique. Cela met à rude épreuve les calendriers de projet et les budgets opérationnels. L’intégration des énergies renouvelables reste inégale selon les régions. La hausse des coûts du diesel pour les générateurs ajoute une pression financière. Ces contraintes limitent l’intérêt des hyperscalers pour les sites éloignés manquant de fiabilité du réseau.

Incertitude Réglementaire, Barrières à l’Importation et Retards Bureaucratiques dans l’Approvisionnement en Équipements

Des contrôles stricts à l’importation et des restrictions de change retardent l’approvisionnement en équipements d’infrastructure critiques. Cela affecte les délais de livraison des PDU, UPS, systèmes de refroidissement et racks. Le marché de l’infrastructure des centres de données en Argentine fait face à des défis bureaucratiques en matière de permis et de dédouanement. Ces retards ralentissent les délais de mise en service des projets. Les options d’approvisionnement local sont limitées pour les systèmes avancés. Le risque de projet augmente pour les développeurs mondiaux avec des calendriers serrés. Les participants du marché naviguent dans des règles commerciales changeantes, ce qui ajoute des coûts et de l’incertitude. Les longs cycles d’approvisionnement entravent les mises à niveau technologiques et la livraison compétitive.

Opportunités de Marché

Essor de l’Hébergement Cloud Localisé, de la Digitalisation Financière et des Charges de Travail IA

L’économie numérique croissante de l’Argentine ouvre des opportunités pour l’hébergement cloud à haute disponibilité et les solutions de souveraineté des données. Le secteur financier se digitalise à grande échelle, et les charges de travail IA émergent dans la santé, le commerce de détail et la logistique. Le marché de l’infrastructure des centres de données en Argentine devient central dans cette évolution. La demande en infrastructure augmentera parallèlement à l’innovation numérique domestique. Les investisseurs voient une valeur à long terme dans des constructions sécurisées, conformes et évolutives adaptées au contenu local et aux charges de travail critiques.

Projets de Centres de Données Verts et Intégration des Énergies Renouvelables dans les Nouvelles Installations

Les opérateurs se tournent vers l’approvisionnement en énergies renouvelables et l’optimisation du PUE. Ce changement ouvre la voie à des constructions de centres de données certifiés verts dans des emplacements urbains et ruraux. Le marché de l’infrastructure des centres de données en Argentine attire l’attention pour ses conceptions de micro-réseaux solaires hybrides et ses solutions de refroidissement économes en eau. Les investisseurs préfèrent les actifs avec des indicateurs de performance durables. Les développeurs utilisent ce positionnement pour obtenir des financements verts et répondre aux attentes ESG.

Segmentation du Marché

Par Type d’Infrastructure

Le marché de l’infrastructure des centres de données en Argentine est dominé par l’infrastructure IT & réseau, suivie par les systèmes électriques. Les solutions de serveurs, de stockage et de racks voient une forte demande en raison de la digitalisation des entreprises et de la migration vers le cloud. Les segments d’infrastructure civile et mécanique croissent avec de nouvelles constructions et mises à niveau, mais ils sont à la traîne par rapport au déploiement IT de base en termes de part globale. La modularité structurelle et la préfabrication améliorent l’efficacité des délais de construction, ajoutant de la traction à l’infrastructure civile. La demande en infrastructure mécanique est liée au passage à une gestion thermique avancée.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (ASI) dominent le marché de l’infrastructure électrique en Argentine en raison du besoin d’une alimentation continue. Les unités de distribution d’énergie (PDU) et les systèmes de stockage d’énergie par batterie (BESS) suivent en raison de l’augmentation de la densité énergétique et des besoins de secours. Les mises à niveau du réseau électrique restent incohérentes, rendant les systèmes ASI critiques. Les interrupteurs de transfert et les appareillages de commutation voient également une demande de la part des opérateurs de niveau III/IV. L’intégration des énergies renouvelables crée des opportunités pour des solutions intelligentes connectées au réseau. Les investisseurs se concentrent sur la fiabilité de l’alimentation et les indicateurs d’efficacité à travers les déploiements.

Par Infrastructure Mécanique

Les unités de refroidissement comme les CRAC et CRAH dominent la demande en infrastructure mécanique en raison des déploiements à haute densité. Les refroidisseurs, à air et à eau, soutiennent la stabilité thermique dans les zones urbaines. Les systèmes de confinement gagnent en popularité pour la conservation de l’énergie et l’optimisation du flux d’air. Les pompes et systèmes de tuyauterie suivent la demande des conceptions de boucles de refroidissement sur mesure. Les opérateurs de centres de données privilégient des stratégies de refroidissement modulaires et économes en énergie pour répondre aux réglementations environnementales. L’infrastructure mécanique se développera avec l’augmentation des charges d’hébergement d’IA et de HPC.

Par Civil / Structurel & Architectural

Les composants de superstructure dominent ce segment, soutenus par des planchers surélevés et des plafonds suspendus. La préparation du site est essentielle pour les projets en terrain vierge, tandis que les systèmes modulaires gagnent du terrain dans les extensions de terrain déjà aménagé. Les améliorations de l’enveloppe du bâtiment améliorent l’isolation thermique et la durée de vie opérationnelle. Les conceptions préfabriquées accélèrent le déploiement et standardisent les coûts de construction. Les développeurs visent des cadres structurels flexibles qui soutiennent l’évolutivité et les rénovations. Le marché de l’infrastructure des centres de données en Argentine bénéficie de pratiques de conception civile améliorées axées sur la rapidité et l’efficacité.

Par Infrastructure IT & Réseau

Les serveurs et solutions de stockage dominent, poussés par les mises à niveau IT des entreprises et les plateformes numériques gouvernementales. La demande en équipements réseau augmente avec le cloud hybride et la connectivité en périphérie. Les racks et les enceintes détiennent également une part significative en raison des constructions à haute densité. Les investissements dans le câblage et la fibre suivent alors que les opérateurs privilégient la vitesse et la latence. Le marché de l’infrastructure des centres de données en Argentine voit des cycles de renouvellement constants dans ce segment pour s’adapter aux charges de travail évolutives. Les investisseurs considèrent l’infrastructure IT comme la couche de valeur clé dans les projets de colocation et hyperscale.

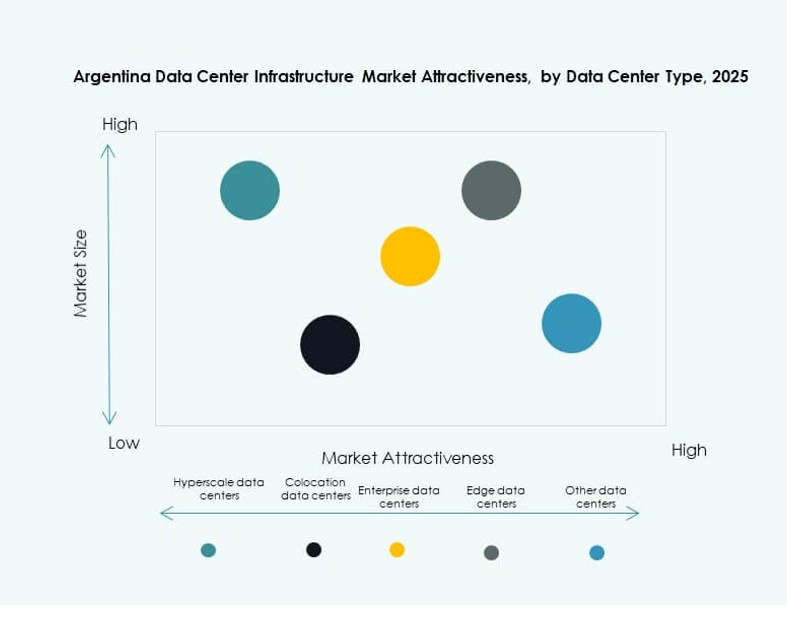

Par Type de Centre de Données

Les centres de données de colocation détiennent la plus grande part de marché en raison de l’augmentation de l’externalisation des entreprises et de la préférence pour l’infrastructure partagée. Les déploiements hyperscale émergent alors que les acteurs mondiaux évaluent le potentiel de l’Argentine. Les centres de données en périphérie et d’entreprise montrent une traction constante, soutenus par la croissance des charges de travail à distance. Le marché de l’infrastructure des centres de données en Argentine devient plus diversifié par type, reflétant à la fois des stratégies de cœur de métro et de périphérie rurale. Les investisseurs voient la flexibilité et les options de capacité hybride comme des différenciateurs de valeur clés.

Par Modèle de Livraison

Les modèles de conception-construction/EPC dominent la livraison en raison de leur prévisibilité des coûts et de leurs délais plus rapides. Les solutions clés en main et modulaires fabriquées en usine suivent, prisées par les projets hyperscale et en périphérie. Les modèles de rénovation et de mise à niveau soutiennent les installations héritées existantes, notamment à Buenos Aires. La gestion de la construction est utilisée de manière sélective pour les constructions sur mesure. Le marché de l’infrastructure des centres de données en Argentine reflète un passage vers la modularisation, avec des déploiements par phases réduisant les risques et améliorant l’efficacité du capital.

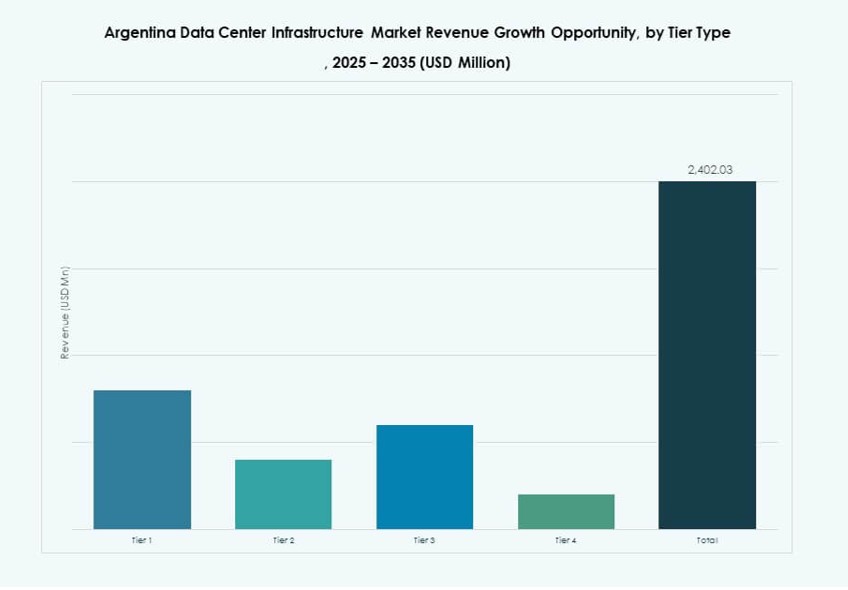

Par Type de Niveau

Les centres de données de niveau III dominent le marché de l’infrastructure des centres de données en Argentine en raison de la demande pour une haute disponibilité et une tolérance aux pannes. Le niveau II sert les entreprises de taille moyenne et les constructions héritées. Le niveau IV voit des déploiements limités, mais l’intérêt augmente de la part des hyperscalers et des fintechs. Les installations de niveau I restent pertinentes dans les zones éloignées avec des besoins de base. L’élan d’investissement soutient une transition progressive vers des capacités de niveau III+. La fiabilité et le temps de disponibilité deviennent des métriques concurrentielles clés dans les nouvelles constructions.

Aperçus Régionaux

Buenos Aires Domine avec Plus de 70% de Part de Marché Grâce à la Connectivité et à la Densité de la Demande

Buenos Aires mène le marché de l’infrastructure des centres de données en Argentine avec plus de 70% de part grâce à une dorsale en fibre supérieure, une densité de population et une activité d’entreprise. Elle héberge des nœuds cloud majeurs, des données gouvernementales et des hôtels de transporteurs. Cette région offre une proximité avec les pôles technologiques, une main-d’œuvre qualifiée et des ressources énergétiques. Les développeurs privilégient Buenos Aires pour les constructions hyperscales et de colocation. Les politiques de zonage urbain favorisent les clusters de centres de données multi-locataires. Elle reste le cœur de l’expansion de l’infrastructure numérique dans le pays.

- Par exemple, l’installation BUE1 de Cirion Technologies à Buenos Aires offre environ 7 MW de puissance installée et prend en charge environ 788 racks pour les charges de travail d’entreprise et cloud. Elle héberge des nœuds cloud majeurs et interconnecte avec des fournisseurs mondiaux comme Google, Oracle et Amazon pour renforcer l’infrastructure numérique de l’Argentine.

Des Villes Secondaires Comme Córdoba et Mendoza Émergent Avec des Politiques de Soutien

Córdoba et Mendoza suivent avec des rôles émergents dans les déploiements en périphérie et de reprise après sinistre. Ces villes bénéficient des besoins régionaux en données, de terrains disponibles et d’incitations énergétiques. Les programmes gouvernementaux promeuvent les investissements technologiques en dehors de Buenos Aires. Le marché de l’infrastructure des centres de données en Argentine voit les développeurs étendre des installations modulaires dans ces zones. La demande des universités, des institutions publiques et des petites entreprises soutient la croissance. Ces emplacements réduisent également la pression sur les réseaux métropolitains centraux et améliorent la latence pour les utilisateurs locaux.

La Patagonie et les Provinces du Nord Montrent un Potentiel à Long Terme avec des Améliorations d’Infrastructure

La Patagonie et les provinces du nord telles que Salta et Tucumán montrent une faible part actuelle mais une pertinence stratégique à long terme. Les lacunes en infrastructure et la maturité numérique inférieure retardent les grands déploiements. Cependant, le potentiel en énergie renouvelable et les incitations au développement régional attirent un intérêt précoce. Le marché de l’infrastructure des centres de données en Argentine pourrait voir des parcs de données en friche dans ces régions dans les années à venir. Le soutien gouvernemental pour la connectivité à distance, associé aux objectifs nationaux de numérisation, crée un environnement favorable. Les investissements dans les câbles sous-marins et les liaisons transfrontalières pourraient stimuler l’activité du marché au fil du temps.

- Par exemple, OpenAI et l’entreprise énergétique argentine Sur Energy ont signé une lettre d’intention pour faire avancer le projet de centre de données « Stargate Argentina » en Patagonie, visant une installation de 500 MW alimentée par des énergies renouvelables dans le cadre d’un programme incitatif majeur d’investissement. L’initiative représente l’un des plus grands investissements en infrastructure d’IA prévus en Argentine.

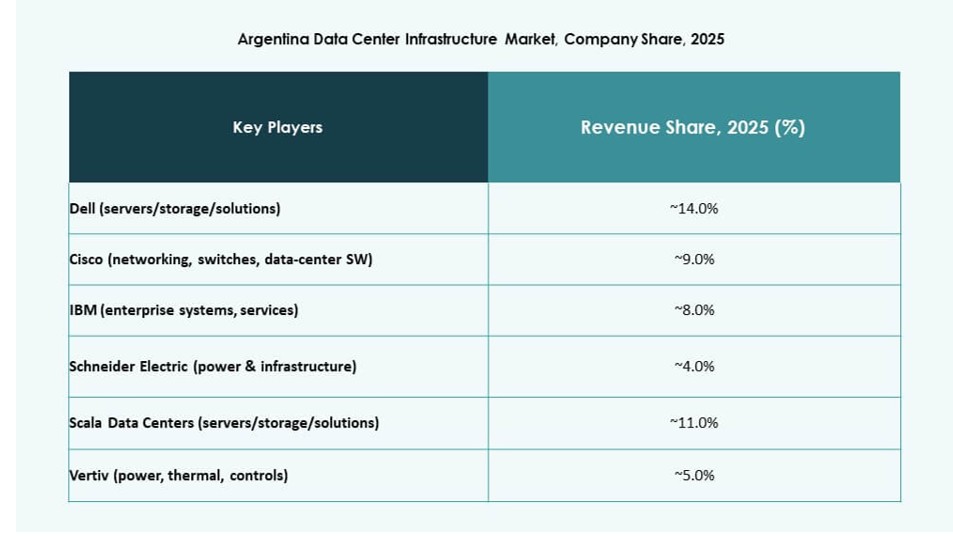

Aperçus Compétitifs:

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

Le marché de l’infrastructure des centres de données en Argentine présente un mélange de leaders régionaux et de fournisseurs de technologies mondiaux. Les opérateurs locaux comme Scala, ODATA et MDC augmentent leurs investissements dans les conceptions prêtes pour la colocation et l’edge pour répondre aux charges de travail des entreprises et des natifs du cloud. Les fournisseurs mondiaux tels que Vertiv, Schneider Electric, Cisco et Dell fournissent des technologies essentielles pour l’alimentation, le refroidissement et les systèmes informatiques. Les hyperscalers multinationaux explorent des partenariats ou des accords de service avec des acteurs locaux pour réduire la latence et se conformer aux réglementations. Le marché reste fragmenté, avec une concurrence en matière d’infrastructure concentrée autour de Buenos Aires. Il privilégie l’efficacité énergétique, l’évolutivité modulaire et l’architecture résiliente. Les entreprises internationales offrent des solutions avancées, mais la localisation et l’efficacité des coûts donnent aux acteurs régionaux un avantage compétitif dans la conception-construction et les opérations.

Développements Récents:

- En août 2025, Cirion Technologies a étendu son centre de données BUE1 à Buenos Aires, ajoutant plus de 2 MW de capacité et 160 racks pour soutenir les charges de travail d’IA et la connectivité régionale. Cette mise à niveau de l’infrastructure met l’accent sur l’efficacité énergétique, l’évolutivité et l’utilisation des énergies renouvelables.