Résumé exécutif :

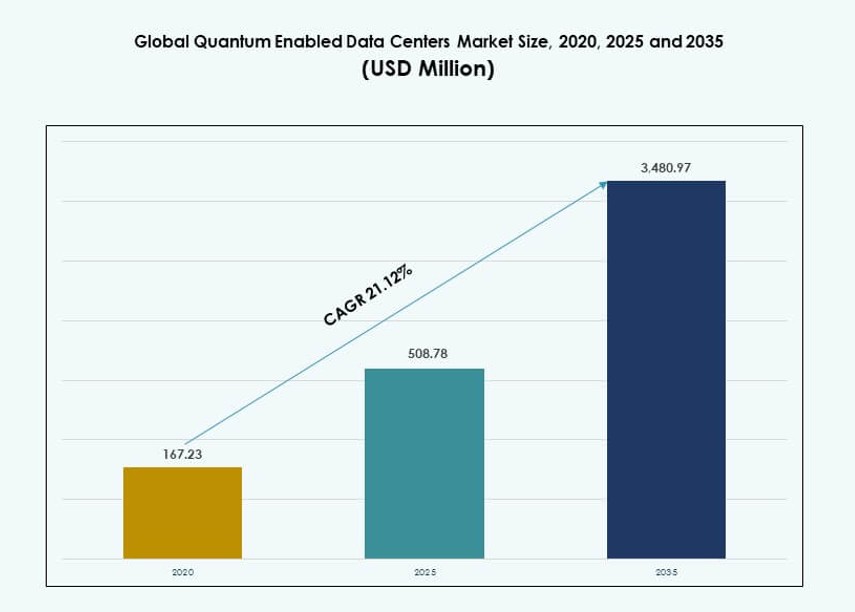

La taille du marché mondial des centres de données activés par la technologie quantique était évaluée à 167,23 millions USD en 2020, a atteint 508,78 millions USD en 2025, et devrait atteindre 3 480,97 millions USD d’ici 2035, avec un TCAC de 21,12 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Activés par la Technologie Quantique 2025 |

508,78 millions USD |

| Marché des Centres de Données Activés par la Technologie Quantique, TCAC |

21,12% |

| Taille du Marché des Centres de Données Activés par la Technologie Quantique 2035 |

3 480,97 millions USD |

La demande croissante des entreprises pour une infrastructure sécurisée par la technologie quantique et l’accélération des calculs complexes continue de stimuler le marché. Les organisations déploient des systèmes hybrides quantiques-classiques pour le chiffrement des données, la modélisation scientifique et l’apprentissage automatique. L’innovation dans les processeurs quantiques, la cryptographie post-quantique et les architectures accessibles via le cloud redéfinit les stratégies informatiques. Les centres de données s’adaptent pour accueillir du matériel spécialisé, soutenus par des investissements publics et privés croissants. Les entreprises considèrent ces développements comme essentiels pour l’intégrité des données à long terme, la conformité et l’avantage concurrentiel. Les investisseurs voient ce segment comme ayant un impact élevé et transformateur.

L’Amérique du Nord est en tête de l’adoption du marché, soutenue par des investissements précoces dans la recherche quantique, de solides écosystèmes cloud et des initiatives soutenues par le gouvernement. L’Europe suit avec un accent sur les réglementations de sécurité quantique et la collaboration académique-industrielle. L’Asie-Pacifique gagne en élan avec la Chine, le Japon et l’Inde qui développent des infrastructures et des partenariats. Le Moyen-Orient et l’Amérique latine sont en phase de développement précoce, tandis que l’Afrique explore une participation dirigée par la recherche académique. L’activité régionale s’aligne sur l’accès au financement, les écosystèmes technologiques et les priorités numériques nationales.

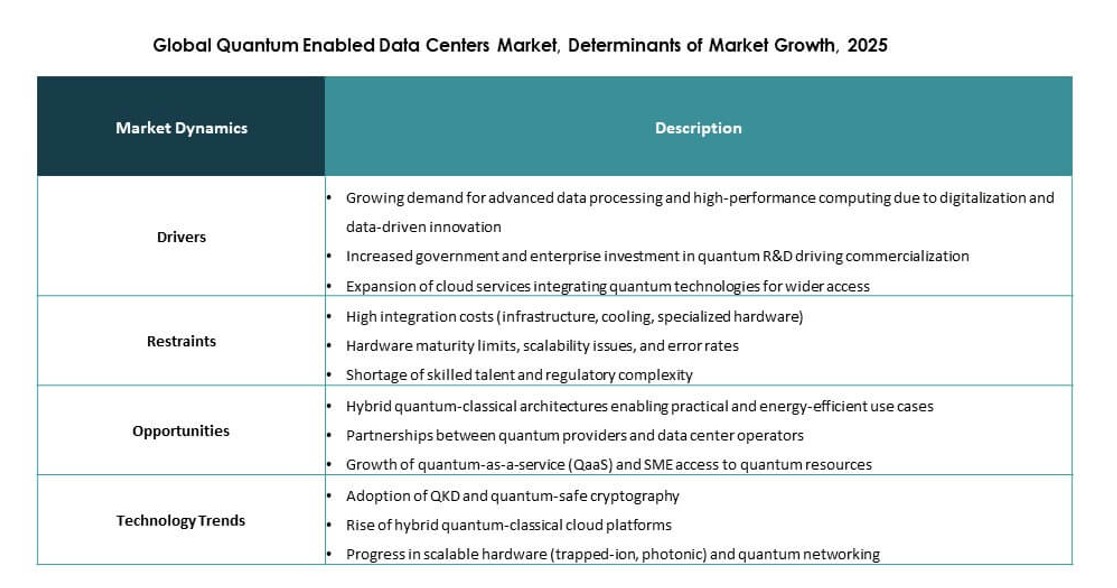

Dynamique du marché :

Moteurs du marché :

Demande croissante pour la sécurité des données quantique-sûre à travers les infrastructures critiques

La préoccupation croissante concernant les cybermenaces post-quantiques pousse les entreprises à améliorer les modèles de sécurité des centres de données. Les institutions financières, les gouvernements et les agences de défense priorisent le chiffrement résistant aux technologies quantiques. Le marché mondial des centres de données activés par la technologie quantique soutient cette transition grâce à des cadres cryptographiques intégrés. Les fournisseurs alignent l’infrastructure sur les besoins de protection des données à long terme. Les flux d’investissement ciblent des environnements de calcul sécurisés. Les entreprises considèrent la préparation quantique comme une protection stratégique. Les conseils d’administration lient l’adoption aux objectifs de gouvernance des risques. Les feuilles de route technologiques incluent désormais des couches de sécurité quantique.

Expansion de l’informatique avancée pour les charges de travail complexes des entreprises

Les industries recherchent une capacité de calcul plus élevée pour la simulation, l’optimisation et l’analyse. Les architectures compatibles avec le quantique soutiennent la résolution de problèmes complexes au-delà des limites classiques. Le marché mondial des centres de données activés par le quantique permet des flux de travail hybrides quantiques-classiques. Les entreprises l’utilisent pour soutenir des opérations axées sur la recherche. Les fournisseurs de cloud intègrent l’accès quantique dans les services de centre de données. L’allocation de capital favorise des modèles de calcul évolutifs. Les cycles d’innovation se raccourcissent grâce à une capacité de traitement plus rapide. Les investisseurs considèrent l’avantage de calcul comme un différenciateur à long terme.

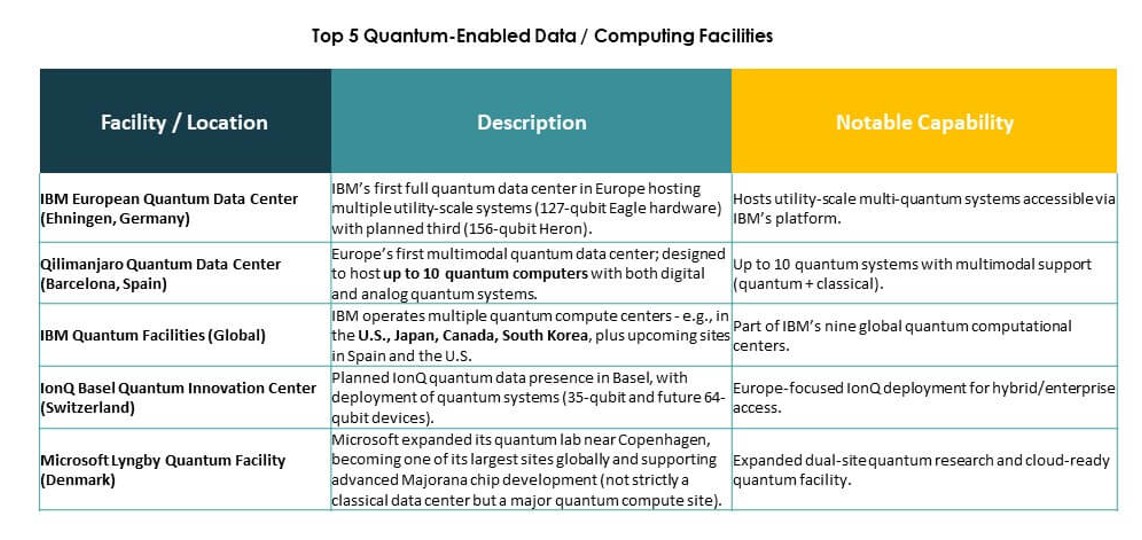

- Par exemple, le Sycamore de Google à 53 qubits a atteint la suprématie quantique en 2019 (200 secondes contre 10 000 ans sur le superordinateur Summit), selon leur article dans Nature (DOI : 10.1038/s41586-019-1666-5). Évolué à 70 qubits d’ici 2023 lors de mises à niveau ultérieures pour des charges de travail hybrides.

Forts Investissements Publics Et Privés Dans Le Développement De L’Infrastructure Quantique

Les programmes nationaux financent la recherche quantique et le déploiement d’infrastructures. Les entreprises égalent cet effort par des engagements de capitaux privés. Le marché mondial des centres de données activés par le quantique bénéficie de priorités de financement alignées. Les projets d’infrastructure obtiennent un soutien politique. Les centres de recherche s’associent à des opérateurs commerciaux. Les horizons de planification à long terme attirent les investisseurs institutionnels. Un financement stable réduit le risque d’adoption. La confiance du marché se renforce grâce à un engagement visible.

- Par exemple, le Département de l’Énergie des États-Unis a alloué plus de 625 millions de dollars à cinq centres nationaux de recherche en sciences de l’information quantique, y compris des partenariats avec IBM, Microsoft et des laboratoires nationaux, visant à accélérer le développement d’infrastructures quantiques commerciales d’ici 2030.

Intégration Des Technologies Quantiques Dans Les Stratégies Hyperscale Et Cloud

Les opérateurs hyperscale planifient la capacité quantique au sein des centres de données principaux. La différenciation des services motive cette intégration. Le marché mondial des centres de données activés par le quantique soutient de nouveaux niveaux de service. Les entreprises accèdent aux outils quantiques via des plateformes cloud. Les fournisseurs alignent l’infrastructure avec les charges de travail futures. Le positionnement stratégique améliore la position concurrentielle. Les partenariats accélèrent les cycles de déploiement. Les barrières à l’entrée du marché augmentent en raison de la profondeur technique.

Tendances Du Marché :

Transition Vers Des Architectures De Centres De Données Hybrides Quantiques-Classiques

Les entreprises privilégient les modèles hybrides qui équilibrent la stabilité classique avec la capacité quantique. Cette approche réduit le risque opérationnel. Le marché mondial des centres de données activés par le quantique reflète cette tendance structurelle. Les opérateurs déploient des systèmes quantiques modulaires. L’orchestration des charges de travail améliore l’efficacité. Les équipes informatiques gagnent en flexibilité dans l’allocation des ressources de calcul. Les fournisseurs conçoivent des plateformes interopérables. L’adoption du marché suit des stratégies de déploiement par étapes. Les premiers adoptants testent les modules quantiques aux côtés des charges de travail HPC pour évaluer les gains de performance dans des conditions réelles.

Accent Croissant Sur Les Cadres De Normalisation Et D’Interopérabilité

Les organismes de l’industrie promeuvent des normes quantiques partagées. L’interopérabilité facilite l’intégration entre les fournisseurs. Le marché mondial des centres de données activés par le quantique s’aligne sur ces efforts. Les protocoles standard soutiennent une adoption évolutive. Les acheteurs exigent des solutions neutres vis-à-vis des fournisseurs. Les exigences de conformité influencent les décisions d’achat. La maturité de l’écosystème améliore la confiance. L’alignement technologique raccourcit les délais de déploiement. Des initiatives collaboratives comme QED-C et ISO/IEC JTC 1 alimentent le consensus autour des interfaces des systèmes quantiques et des formats de données.

Utilisation croissante de refroidissement spécialisé pour la stabilité du matériel quantique

Les systèmes quantiques nécessitent un contrôle thermique précis. Les centres de données adoptent des approches de refroidissement avancées. Le marché mondial des centres de données activés par la technologie quantique reflète des changements de conception. Les solutions à base de liquide attirent l’attention. Les opérateurs se concentrent sur la stabilité du système. La planification de l’infrastructure priorise la cohérence thermique. L’innovation en matière de refroidissement soutient les objectifs de disponibilité. L’efficacité énergétique reste un objectif parallèle. L’adoption du refroidissement cryogénique s’accélère pour les systèmes supraconducteurs et à ions piégés dans les installations quantiques de niveau entreprise.

Émergence des services de centres de données quantiques gérés

Les fournisseurs de services lancent des offres quantiques gérées. Ce modèle réduit les barrières d’entrée pour les entreprises. Le marché mondial des centres de données activés par la technologie quantique soutient l’adoption axée sur les services. Les clients évitent des dépenses en capital importantes. Les fournisseurs gèrent la complexité et la maintenance. Les modèles d’abonnement gagnent en popularité. La demande du marché favorise un accès flexible. Les portefeuilles de services s’élargissent rapidement.

Les principales plateformes cloud intègrent des options quantiques gérées dans les modèles d’infrastructure en tant que service existants pour stimuler l’adoption par les entreprises.

Défis du marché :

Exigences élevées en capital et longs cycles de retour sur investissement technologique

L’infrastructure quantique nécessite un investissement initial significatif. Le matériel, le refroidissement et la sécurité augmentent les coûts. Le marché mondial des centres de données activés par la technologie quantique fait face à une hésitation à l’adoption. Les entreprises évaluent soigneusement les retours à long terme. Les contraintes budgétaires ralentissent les plans de déploiement. Les petites entreprises luttent avec les économies d’échelle. Les investisseurs évaluent les périodes de retour sur investissement prolongées. La gestion des risques financiers reste critique. Les décisions d’achat sont souvent retardées jusqu’à ce que les critères de rentabilité soient validés dans des environnements opérationnels réels.

Personnel qualifié limité et contraintes de maturité technologique

L’expertise quantique reste rare dans les régions. Les lacunes en matière de talents affectent le déploiement et les opérations. Le marché mondial des centres de données activés par la technologie quantique dépend de compétences spécialisées. Les programmes de formation ne répondent pas à la demande. La complexité des systèmes augmente le risque opérationnel. Les entreprises comptent sur le soutien des fournisseurs. La maturité technologique varie selon les composants. La vitesse d’adoption dépend de la préparation de la main-d’œuvre. La demande mondiale pour les ingénieurs quantiques, les architectes de systèmes et les spécialistes en cryogénie continue de dépasser la production académique et les filières de certification.

Opportunités du marché :

Commercialisation des services quantiques pour les utilisateurs d’entreprise et de recherche

La demande augmente pour des services de calcul quantique accessibles. Les entreprises recherchent des modèles d’infrastructure partagée. Le marché mondial des centres de données activés par la technologie quantique permet la commercialisation des services. Les fournisseurs monétisent l’accès quantique. Les institutions de recherche élargissent le champ d’utilisation. Les sources de revenus se diversifient au-delà du matériel. Les services gérés gagnent en acceptation. La portée du marché s’élargit progressivement.

Les plateformes basées sur le cloud jouent un rôle clé dans la réduction des barrières techniques et l’accélération du temps de mise en valeur pour les applications quantiques.

Partenariats stratégiques entre opérateurs de centres de données et entreprises quantiques

La collaboration accélère l’entrée sur le marché. Les opérateurs de centres de données s’associent avec des spécialistes quantiques. Le marché mondial des centres de données activés par la technologie quantique bénéficie de l’expertise partagée. Le développement conjoint réduit le risque. La préparation de l’infrastructure s’améliore plus rapidement. Les partenaires alignent leurs feuilles de route. Les investisseurs privilégient les modèles collaboratifs. La scalabilité du marché s’améliore. Ces alliances incluent souvent des accords de colocation, des pilotes d’intégration hybride et des laboratoires d’innovation conjointe ciblant des cas d’utilisation spécifiques à des secteurs.

Segmentation du marché :

Par solution

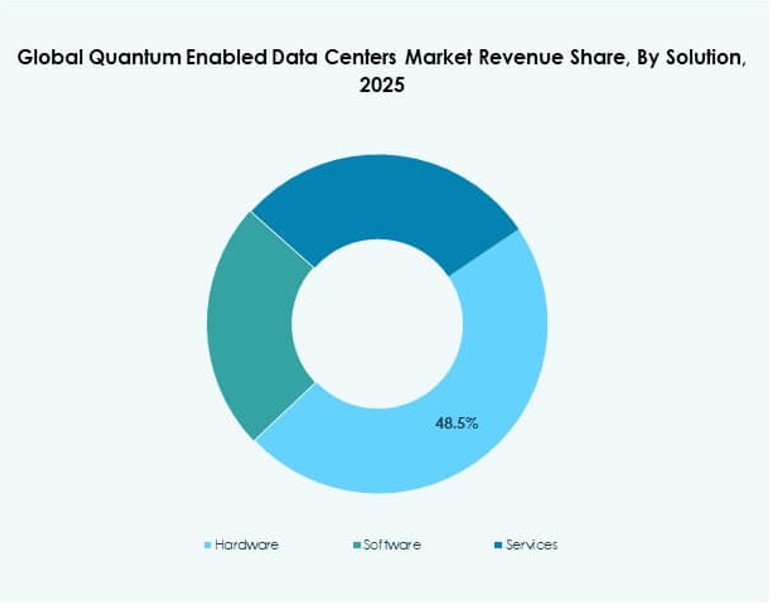

Le matériel domine grâce aux processeurs quantiques de base, aux systèmes de contrôle et à l’infrastructure de soutien. Le marché mondial des centres de données activés par la technologie quantique montre une forte demande pour des piles matérielles intégrées. Le logiciel suit avec des plateformes d’orchestration, de sécurité et de gestion des charges de travail. Les services croissent régulièrement grâce au conseil, au déploiement et aux opérations gérées. Le matériel mène la part de marché en raison de l’intensité capitalistique. Le logiciel gagne en traction grâce aux modèles de livraison en cloud. Les services soutiennent l’intégration des entreprises. La croissance s’aligne sur les cycles d’expansion de l’infrastructure.

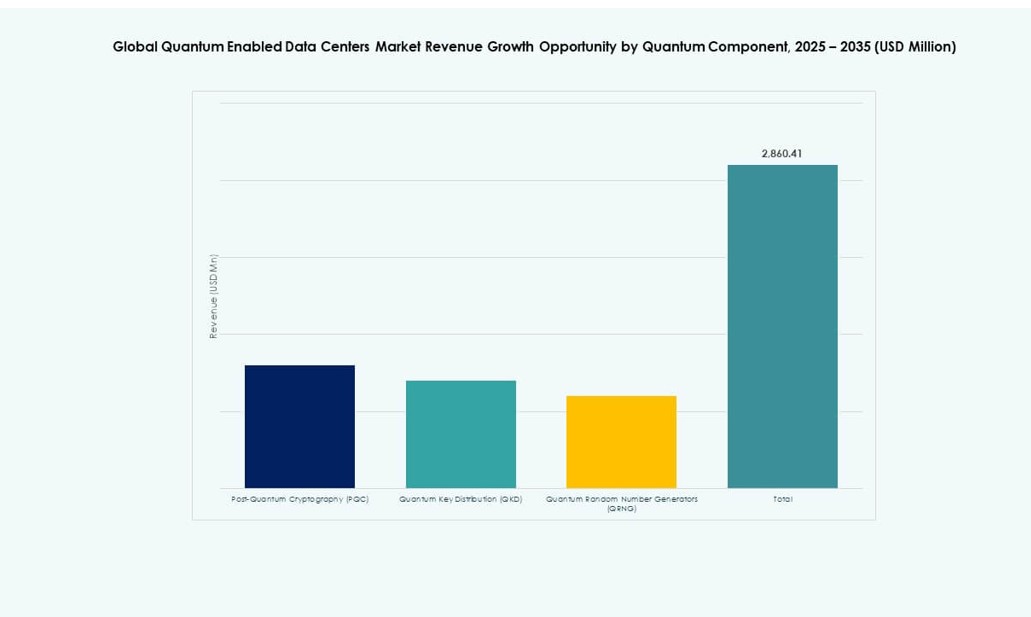

Par composant quantique

La cryptographie post-quantique mène l’adoption en raison des besoins immédiats en sécurité. Le marché mondial des centres de données activés par la technologie quantique reflète une forte demande pour des mises à niveau de chiffrement. La distribution de clés quantiques suit avec des cas d’utilisation de communication sécurisée. Les générateurs de nombres aléatoires quantiques servent des applications de sécurité de niche. La PQC détient la plus grande part en raison de la pression réglementaire. La QKD croît dans les secteurs gouvernementaux et financiers. L’adoption de QRNG reste sélective. Le choix des composants s’aligne sur les profils de risque.

Par technologie de refroidissement

Le refroidissement par air reste courant pour les déploiements en phase initiale. Le marché mondial des centres de données activés par la technologie quantique montre une adoption croissante du refroidissement liquide. Les systèmes liquides supportent une plus grande stabilité. Les opérateurs favorisent le contrôle thermique de précision. Le refroidissement par air convient aux installations plus petites. Le refroidissement liquide gagne en part avec l’échelle. L’efficacité énergétique guide la sélection. La conception de l’infrastructure évolue rapidement.

Par taille d’entreprise

Les grandes organisations dominent en raison de leur capacité en capital. Le marché mondial des centres de données activés par la technologie quantique voit une adoption précoce parmi les hyperscalers et les multinationales. Les petites et moyennes entreprises entrent par l’accès au cloud. Les grandes entreprises détiennent la majorité de la part. Les PME s’appuient sur des modèles de service. Les barrières à l’adoption diffèrent selon la taille. L’accent sur l’investissement favorise l’échelle. La pénétration du marché s’élargit progressivement.

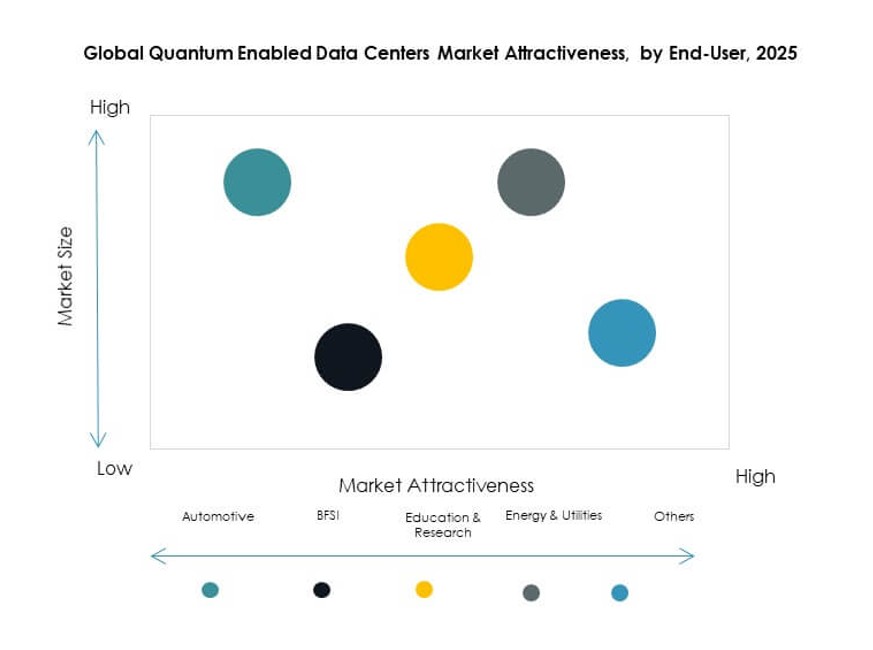

Par utilisateur final

Les services bancaires et financiers mènent l’utilisation en raison des besoins en sécurité et en analytique. Le marché mondial des centres de données activés par la technologie quantique sert fortement la recherche et l’éducation. L’énergie et les services publics adoptent pour des tâches d’optimisation. L’automobile explore des cas d’utilisation de simulation. D’autres secteurs restent exploratoires. Le secteur BFSI détient une part dominante. La recherche stimule l’innovation. Les cas d’utilisation se diversifient progressivement.

Aperçus régionaux :

Amérique du Nord et Europe

L’Amérique du Nord est en tête avec près de 38 % de part de marché grâce à de solides écosystèmes de recherche quantique. Le marché mondial des centres de données activés par la technologie quantique bénéficie du leadership américain dans le cloud. Le Canada soutient l’adoption par le biais de programmes nationaux. L’Europe détient environ 29 % de part de marché. L’Allemagne, la France et le Royaume-Uni stimulent l’investissement dans les infrastructures. Le financement public soutient le déploiement. L’accent réglementaire renforce l’adoption de la sécurité.

- Par exemple, en 2025, D‑Wave Quantum a signé un accord de 10 millions d’euros avec Swiss Quantum Technology SA pour déployer son ordinateur quantique à recuit Advantage2 en Europe, rendant le système accessible via la plateforme cloud Leap de D‑Wave.

Asie-Pacifique

L’Asie-Pacifique représente environ 26 % de part de marché. Le marché mondial des centres de données activés par la technologie quantique prend de l’ampleur en Chine et au Japon. La Corée du Sud investit dans l’informatique avancée. L’Inde montre un intérêt émergent à travers des initiatives de recherche. Les programmes soutenus par le gouvernement favorisent la croissance. Les fournisseurs régionaux étendent leurs capacités. Le rythme d’adoption s’accélère régulièrement.

- Par exemple, en 2025, l’Inde a approuvé 6,2 acres de terrain à Bengaluru pour sa future “Quantum City”, destinée à accueillir des laboratoires nationaux et des infrastructures de données soutenant les futurs déploiements quantiques.

Moyen-Orient, Amérique Latine et Afrique

Ces régions détiennent collectivement environ 7 % de part de marché. Le marché mondial des centres de données activés par la technologie quantique en est à ses débuts ici. Les pays du Moyen-Orient investissent à travers des stratégies numériques nationales. L’Amérique Latine montre des déploiements pilotes. L’Afrique se concentre sur la collaboration en recherche. Les lacunes en matière d’infrastructure limitent la croissance rapide. Le potentiel à long terme reste fort.

Perspectives Concurentielles:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

Le paysage concurrentiel du marché mondial des centres de données activés par la technologie quantique est façonné par un mélange de géants technologiques établis et de nouvelles entreprises en technologie quantique. Il favorise les entreprises avec des capacités de R&D approfondies, des partenariats stratégiques et des solutions de centres de données hybrides. IBM, Google et D-Wave ont fait des progrès significatifs dans l’intégration des systèmes quantiques dans les environnements commerciaux. Des entreprises comme Quantinuum et IonQ poussent l’innovation avec des architectures évolutives et des services quantiques accessibles via le cloud. Les fournisseurs se concentrent sur les fonctionnalités de sécurité, les protocoles cryptographiques et l’intégration de plateformes pour rester en avance. La plupart des concurrents s’alignent sur les initiatives gouvernementales ou les cadres dirigés par des consortiums. Le rythme d’amélioration du matériel et d’orchestration logicielle définit le positionnement concurrentiel. Il reste dynamique, car de nouveaux entrants collaborent avec des opérateurs de centres de données hyperscale et des fournisseurs de services cloud pour accélérer le déploiement et la portée du marché.

Développements récents :

- En décembre 2025, Horizon Quantum a mis en service son premier ordinateur quantique interne, marquant ainsi sa position en tant que première entreprise de logiciels quantiques à posséder et exploiter un tel matériel pour l’avancement de l’infrastructure logicielle.

- En octobre 2025, Quantum Corporation et Entanglement, Inc. ont signé un protocole d’accord stratégique pour intégrer le chiffrement post-quantique dans les solutions de stockage et développer des services de stockage de données AI régionalisés.

- En janvier 2025, SoftBank et Quantinuum ont annoncé un partenariat stratégique pour intégrer les capacités de calcul quantique dans les centres de données, améliorant ainsi la puissance de traitement et la sécurité pour les opérations à grande échelle.