Résumé exécutif :

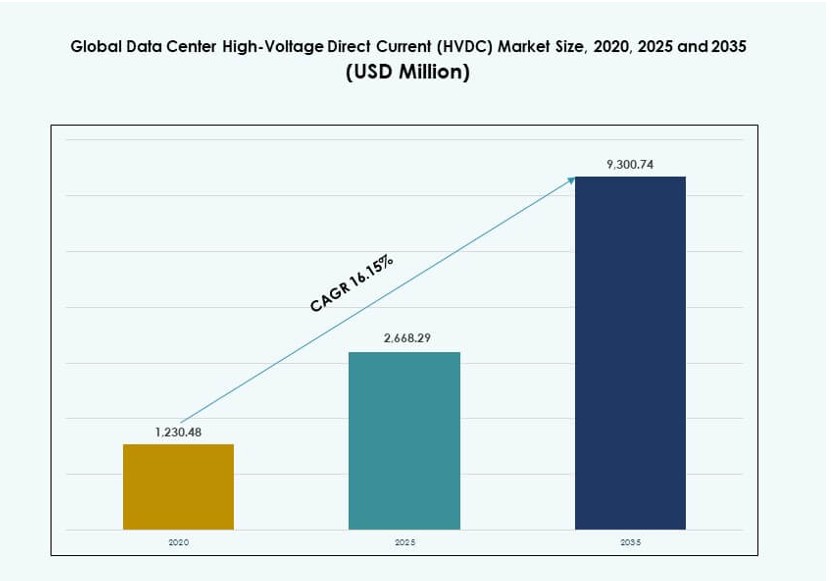

La taille du marché mondial des centres de données à courant continu haute tension (HVDC) était évaluée à 1 230,48 millions USD en 2020 pour atteindre 2 668,29 millions USD en 2025 et devrait atteindre 9 300,74 millions USD d’ici 2035, avec un TCAC de 16,15 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché HVDC des Centres de Données 2025 |

2 668,29 Millions USD |

| Marché HVDC des Centres de Données, TCAC |

16,15% |

| Taille du Marché HVDC des Centres de Données 2035 |

9 300,74 Millions USD |

Le marché est stimulé par la demande croissante de distribution d’énergie efficace dans les centres de données modernes. Les opérateurs adoptent le HVDC pour réduire les pertes d’énergie et soutenir le calcul haute densité. La croissance des charges de travail en IA et des plateformes cloud accélère cette transition. L’innovation technologique dans l’électronique de puissance améliore la fiabilité et l’évolutivité. Les entreprises voient le HVDC comme une solution de contrôle des coûts à long terme. Les investisseurs apprécient son rôle dans les infrastructures durables. Le marché soutient les conceptions de centres de données prêtes pour l’avenir.

L’Amérique du Nord est en tête de l’adoption grâce à l’expansion hyperscale et à l’accent mis sur l’efficacité énergétique. Les États-Unis restent le principal contributeur. L’Asie-Pacifique émerge rapidement, stimulée par la croissance des centres de données en Chine, en Inde et au Japon. L’Europe montre une adoption régulière soutenue par des objectifs de durabilité et des coûts énergétiques élevés. Le Moyen-Orient attire l’attention grâce à de nouveaux hubs numériques. Ces régions façonnent l’expansion à long terme du marché.

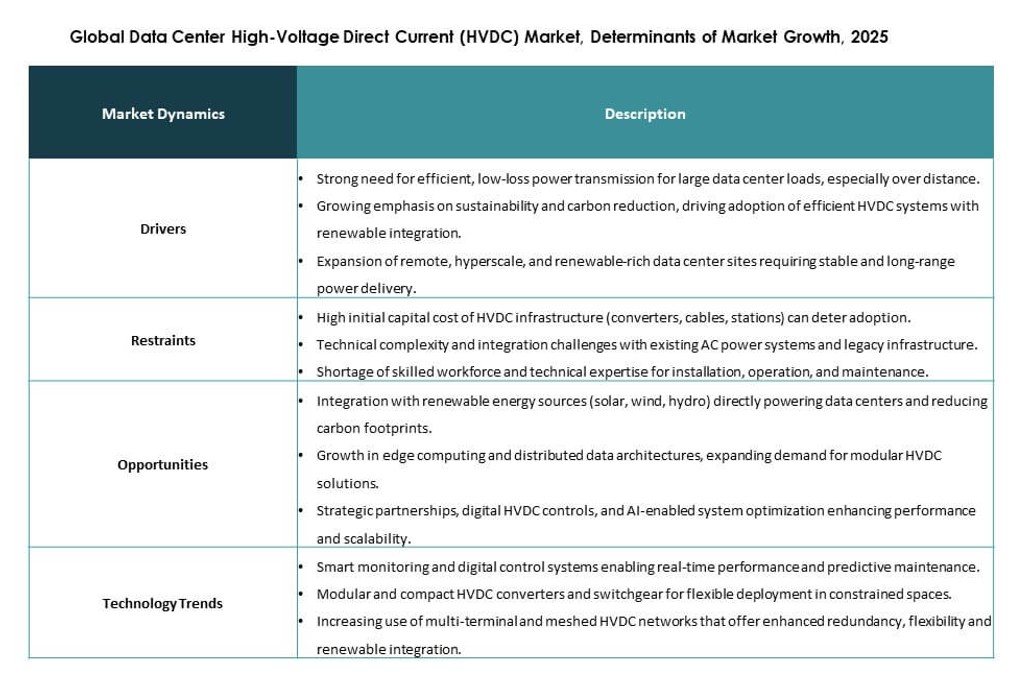

Dynamique du Marché :

Moteurs du Marché

Demande Croissante pour une Architecture Énergétique Efficace dans les Centres de Données

Le marché mondial des centres de données à courant continu haute tension (HVDC) prend de l’élan grâce à une forte demande d’efficacité énergétique. Les centres de données sont sous pression pour réduire les pertes d’énergie et les coûts d’exploitation. Les systèmes HVDC soutiennent la distribution directe de l’énergie avec moins d’étapes de conversion. Cette conception améliore l’efficacité électrique à travers les racks de serveurs haute densité. Les opérateurs privilégient cette approche pour soutenir les objectifs de durabilité. Les entreprises considèrent le HVDC comme une mise à niveau d’infrastructure à long terme. Les investisseurs apprécient son rôle dans l’amélioration des marges. La transition renforce la confiance dans les plans de déploiement à grande échelle.

Croissance du Calcul Haute Densité et des Charges de Travail en IA

Le marché mondial des centres de données à courant continu haute tension (HVDC) bénéficie de la montée des charges d’IA et de calcul haute performance. Les charges de travail avancées exigent une alimentation stable à des densités de rack plus élevées. Les systèmes CA traditionnels peinent à être efficaces à ces niveaux. Le HVDC soutient une livraison de tension constante dans des environnements denses. Les opérateurs hyperscale s’appuient sur cet avantage pour les clusters d’IA. Les fournisseurs de cloud l’utilisent pour soutenir les feuilles de route de calcul accéléré. La technologie s’aligne avec les conceptions de serveurs de nouvelle génération. Une adoption stratégique améliore le temps de fonctionnement et l’évolutivité.

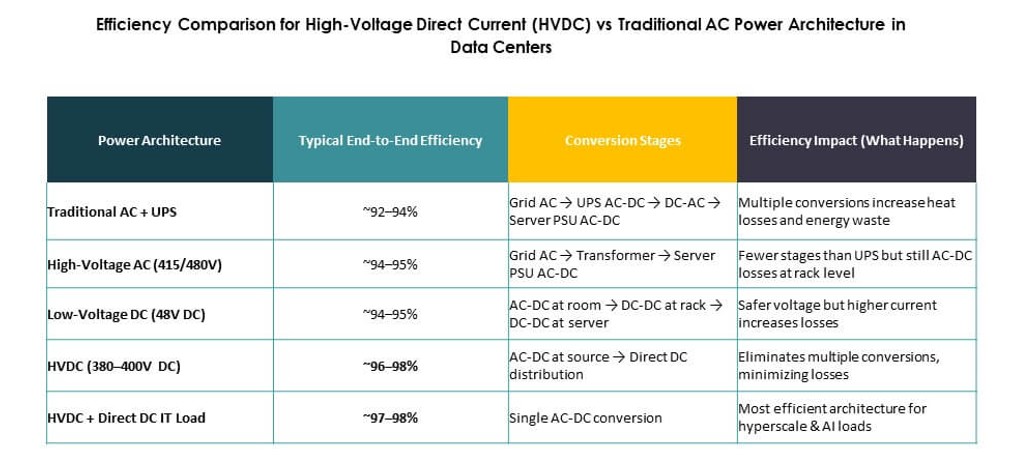

- Par exemple, les systèmes DGX H100 de NVIDIA sont optimisés pour des racks à haute densité utilisant des architectures de 415V CA ou 380–800V CC. Ces configurations, déployées avec des partenaires comme ABB et Schneider Electric, prennent en charge des racks dépassant 40 kW tout en permettant des efficacités de conversion de puissance allant jusqu’à 95 % grâce à la réduction des étapes de transformation.

Modernisation de l’infrastructure et priorités de fiabilité de l’alimentation

Le marché mondial des centres de données à courant continu haute tension (HVDC) progresse avec les efforts mondiaux de modernisation des infrastructures. Les opérateurs de centres de données se concentrent sur la fiabilité et la qualité de l’alimentation. Le HVDC réduit les points de défaillance au sein des chaînes d’alimentation internes. L’architecture prend en charge une isolation et une récupération des pannes plus rapides. Les entreprises apprécient la résilience améliorée pour les opérations critiques. Les fournisseurs de colocation utilisent cette force pour attirer des locataires premium. Les services publics soutiennent également les campus prêts pour le HVDC. Le marché gagne la confiance des planificateurs d’infrastructures à long terme.

- Par exemple, Mitsubishi Electric a fourni des systèmes avancés de distribution d’énergie pour les centres de données au Japon, axés sur la réduction des étapes de conversion et l’amélioration de la fiabilité. Ses architectures prêtes pour le HVDC visent à rationaliser les chemins électriques et à améliorer la stabilité opérationnelle dans les environnements de calcul à haute densité.

Concentration des investisseurs sur les coûts à long terme et la performance des actifs

Le marché mondial des centres de données à courant continu haute tension (HVDC) détient une valeur stratégique pour les investisseurs et les développeurs. Le HVDC réduit les coûts énergétiques et de maintenance à vie. Les propriétaires d’actifs obtiennent des performances prévisibles sur de longs cycles d’exploitation. L’approche soutient l’expansion future de la capacité sans refonte majeure. Les modèles financiers favorisent les systèmes avec des profils de perte inférieurs. Les investisseurs voient un alignement avec les objectifs ESG et les indicateurs d’efficacité. Les plateformes de centres de données adoptent le HVDC pour protéger la valeur des actifs. Ce moteur renforce l’afflux de capitaux dans le segment.

Tendances du marché

Intégration du HVDC avec les architectures de refroidissement liquide

Le marché mondial des centres de données à courant continu haute tension (HVDC) montre une tendance claire vers l’intégration du refroidissement. Les opérateurs associent le HVDC aux systèmes de refroidissement liquide. Cette combinaison prend en charge des densités de rack extrêmes. La gestion de l’alimentation et thermique s’aligne plus étroitement sous ce modèle. Les fournisseurs conçoivent des unités d’alimentation compactes pour les salles refroidies par liquide. Les installations hyperscale adoptent d’abord cette structure. La tendance redessine les agencements des salles de données. Elle soutient les environnements de calcul de nouvelle génération.

Standardisation des conceptions HVDC sur les campus hyperscale

Le marché mondial des centres de données à courant continu haute tension (HVDC) reflète une standardisation croissante des conceptions. Les grands opérateurs poussent des modules HVDC répétables sur plusieurs sites. Les configurations standard réduisent le temps de déploiement et le risque. Les équipes d’ingénierie bénéficient de cycles de mise en service plus rapides. Les fournisseurs alignent leurs produits sur ces modèles. Cette tendance améliore l’efficacité de la chaîne d’approvisionnement. La cohérence renforce le pouvoir d’achat. Elle soutient les plans d’expansion rapide à l’échelle mondiale.

Collaboration croissante entre les fournisseurs d’énergie et de centres de données

Le marché mondial des centres de données à courant continu haute tension (HVDC) bénéficie d’une collaboration plus approfondie entre les fournisseurs. Les entreprises d’équipements électriques s’associent à des spécialistes des centres de données. Les solutions conjointes répondent aux besoins en matière d’énergie, de refroidissement et de surveillance. Les offres intégrées réduisent la complexité des systèmes. Les clients préfèrent la responsabilité d’un seul fournisseur. Ces partenariats accélèrent l’innovation produit. La concurrence sur le marché se déplace vers la profondeur des solutions. La tendance favorise les fournisseurs de technologies établis.

Adoption du HVDC dans les centres de données modulaires et en périphérie

Le marché mondial des centres de données à courant continu haute tension (HVDC) s’étend aux déploiements en périphérie. Les centres de données modulaires adoptent le HVDC pour un design électrique compact. Les contraintes d’espace favorisent des configurations électriques simplifiées. Les opérateurs en périphérie apprécient le déploiement rapide et l’efficacité. Le HVDC soutient les emplacements éloignés et urbains. Les fournisseurs proposent des modules d’alimentation préconfigurés. Cette tendance élargit la demande adressable. Elle soutient la croissance des infrastructures numériques décentralisées.

Défis du marché

Coût initial élevé et complexité des rénovations

Le marché mondial des centres de données à courant continu haute tension (HVDC) fait face à des obstacles liés aux coûts. Les systèmes HVDC nécessitent un investissement initial plus élevé. Les projets de rénovation présentent des risques de conception et de temps d’arrêt. De nombreuses installations dépendent encore de l’infrastructure AC héritée. Les opérateurs hésitent à remplacer des systèmes fonctionnels. La disponibilité de la main-d’œuvre qualifiée reste également limitée. La complexité de la planification ralentit les cycles de décision. Ces facteurs freinent l’adoption à court terme.

Connaissance limitée des normes et alignement réglementaire

Le marché mondial des centres de données à courant continu haute tension (HVDC) rencontre des défis de sensibilisation. De nombreux opérateurs manquent de familiarité technique approfondie avec le HVDC. Les codes électriques varient selon les régions. Les processus d’approbation restent flous dans certains marchés. La coordination avec les services publics ajoute de la complexité au déploiement. Les lacunes en matière de formation affectent la confiance opérationnelle. Les efforts d’éducation des fournisseurs continuent de s’étendre. Ces problèmes ralentissent la pénétration plus large du marché.

Opportunités du marché

Expansion des projets de centres de données hyperscale et pilotés par l’IA

Le marché mondial des centres de données à courant continu haute tension (HVDC) offre de fortes opportunités de croissance hyperscale. Les charges de travail d’IA stimulent la construction de nouveaux campus. Les projets en terrain vierge favorisent des conceptions adaptées au HVDC. Les développeurs recherchent l’efficacité dès le premier jour. Ce changement ouvre des contrats de grande envergure. Les fournisseurs établissent des relations d’approvisionnement à long terme. L’opportunité soutient une mise à l’échelle rapide du marché.

Marchés émergents et intégration des énergies renouvelables

Le marché mondial des centres de données à courant continu haute tension (HVDC) bénéficie d’opportunités dans les régions émergentes. De nouveaux pôles de centres de données adoptent des systèmes d’alimentation modernes. L’intégration des énergies renouvelables soutient les cas d’utilisation du HVDC. Les opérateurs recherchent une alimentation efficace à partir de l’énergie solaire et éolienne. Les gouvernements soutiennent l’investissement dans les infrastructures avancées. Cela crée de nouveaux canaux de demande. L’opportunité améliore la portée mondiale.

Segmentation du marché

Par composant

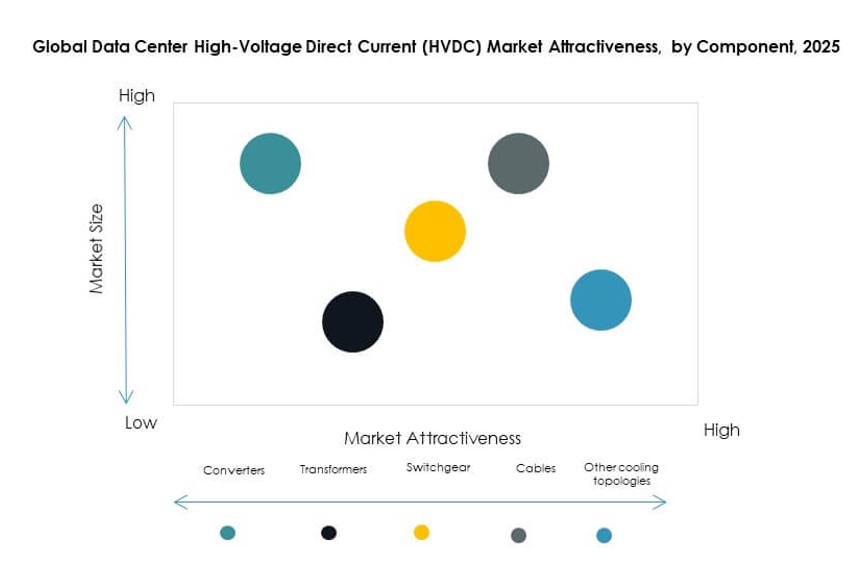

Le marché mondial des centres de données à courant continu haute tension (HVDC) montre une domination des CDU liquide-à-liquide, détenant plus de 40 % de part. Ces systèmes soutiennent des environnements à haute densité et refroidis par liquide. Les CDU liquide-à-air suivent en raison de leur moindre complexité et coût. Les CDU hybrides gagnent en traction dans les configurations de refroidissement mixtes. La croissance est étroitement liée aux charges de travail d’IA et aux tendances de densité de rack. La sélection des composants dépend de la stratégie thermique. Les fournisseurs se concentrent sur l’efficacité et la conception modulaire. L’innovation stimule la différenciation dans ce segment.

Par application

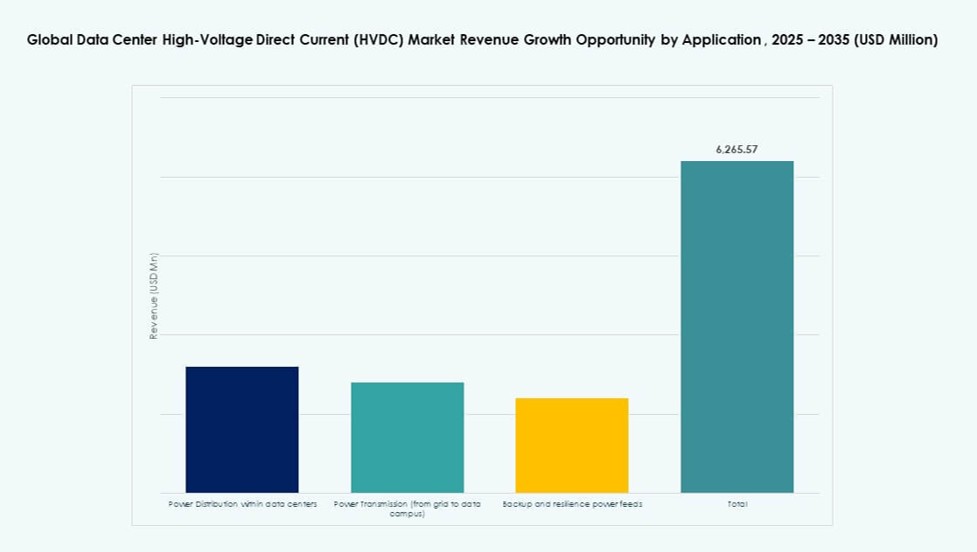

Le marché mondial des centres de données à courant continu haute tension (HVDC) voit la distribution d’énergie au sein des centres de données en tête avec près de 45 % de part. La distribution interne bénéficie le plus des pertes de conversion réduites. Les applications de transmission d’énergie se développent avec les grands campus. Les alimentations de secours et de résilience gagnent en pertinence pour les besoins de disponibilité. D’autres utilisations restent de niche. La croissance des applications suit la demande d’échelle et de fiabilité. Les opérateurs priorisent l’efficacité au niveau du rack. Ce segment reflète la création de valeur fondamentale.

Par secteur

Le marché mondial des centres de données à courant continu haute tension (HVDC) est dominé par l’informatique et les télécommunications avec plus de 50 % de part. Les fournisseurs de services cloud stimulent cette domination. Le secteur bancaire et financier adopte le HVDC pour une fiabilité critique. Le secteur de la santé montre une adoption régulière pour les systèmes intensifs en données. Les gouvernements et les services publics étendent l’infrastructure numérique. La croissance sectorielle s’aligne sur la sensibilité des données. La stabilité de l’alimentation reste le principal moteur. L’adoption varie selon l’environnement réglementaire.

Par niveau de tension

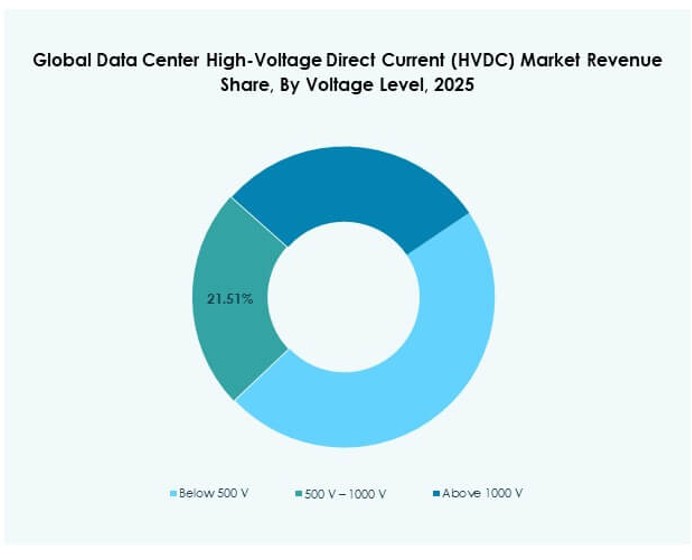

Le marché mondial des centres de données à courant continu haute tension (HVDC) privilégie la gamme de 500 V à 1000 V, représentant environ 45 % de part. Cette gamme équilibre efficacité et sécurité. Les systèmes au-dessus de 1000 V répondent aux besoins hyperscale. En dessous de 500 V, ils soutiennent les déploiements plus petits. Le choix de la tension reflète l’échelle des installations. Les niveaux plus élevés soutiennent le calcul dense. Les normes influencent la vitesse d’adoption. Les fournisseurs adaptent les solutions par classe de tension.

Par utilisateur final

Le marché mondial des centres de données à courant continu haute tension (HVDC) est dominé par les centres de données hyperscale avec près de 55 % de part. Les grands opérateurs investissent dans des systèmes d’alimentation sur mesure. Les fournisseurs de colocation suivent avec une adoption régulière. Les centres de données d’entreprise adoptent de manière sélective. Les installations Edge et micro montrent un intérêt croissant. Les besoins des utilisateurs finaux diffèrent selon l’échelle. L’efficacité et la disponibilité guident les décisions. La croissance reste la plus forte dans les projets hyperscale.

Aperçus régionaux

Amérique du Nord et Europe

Le marché mondial des centres de données à courant continu haute tension (HVDC) est dominé par l’Amérique du Nord avec environ 38% de part. Les États-Unis stimulent l’adoption grâce à l’expansion à grande échelle. Un fort accent sur l’efficacité énergétique soutient la croissance. L’Europe suit avec près de 28% de part. Les coûts élevés de l’électricité poussent à des améliorations d’efficacité. Les réglementations sur la durabilité encouragent les systèmes d’alimentation avancés. Les deux régions montrent des schémas d’adoption matures.

Asie-Pacifique

Le marché mondial des centres de données à courant continu haute tension (HVDC) voit l’Asie-Pacifique émerger rapidement avec environ 26% de part. La Chine et le Japon mènent des déploiements à grande échelle. L’Inde montre un fort potentiel de croissance. L’investissement dans le cloud alimente la demande dans toute la région. Les mises à niveau des infrastructures électriques soutiennent l’adoption du HVDC. Les gouvernements promeuvent l’infrastructure numérique. La région offre des opportunités d’expansion à long terme.

- Par exemple, les conceptions d’alimentation directe HVDC + de Huawei fonctionnant à 240 V à 336 V ont été montrées dans des rapports industriels pour augmenter l’efficacité de l’alimentation électrique dans la gamme de 94 à 95%, soulignant l’avantage de performance par rapport aux chaînes d’alimentation traditionnelles basées sur UPS dans les grands environnements de centres de données.

Amérique latine, Moyen-Orient et Afrique

Le marché mondial des centres de données à courant continu haute tension (HVDC) reste naissant dans ces régions avec environ 8% de part combinée. Le Brésil mène l’adoption en Amérique latine. Le Moyen-Orient investit dans de nouveaux hubs à grande échelle. L’Afrique reste à un stade précoce mais prometteur. La transformation numérique stimule la demande future. Les gains d’efficacité énergétique attirent l’attention. Ces régions offrent un potentiel de croissance inexploité.

- Par exemple, Equinix exploite le centre de données SP4 à São Paulo dans le cadre de son portefeuille brésilien, mettant l’accent sur l’efficacité énergétique et la conception modulaire. L’entreprise rapporte des PUEs moyens mondiaux proches de 1,45 et adopte des technologies avancées d’alimentation et de refroidissement pour améliorer les performances sur ses sites latino-américains.

Perspectives Compétitives:

- ABB Ltd.

- Siemens AG

- General Electric Company (GE / GE Vernova)

- Hitachi Energy Ltd.

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

Le marché mondial des centres de données à courant continu haute tension (HVDC) est fortement consolidé, avec des acteurs majeurs influençant l’innovation produit et le déploiement régional. Il favorise les entreprises ayant une expertise approfondie en électronique de puissance, infrastructure de réseau et intégration modulaire. Les principaux acteurs rivalisent sur l’efficacité, la fiabilité et la facilité de déploiement dans les centres de données à haute densité. Des entreprises comme ABB, Siemens et GE dominent les contrats mondiaux grâce à leurs solutions évolutives et leurs chaînes d’approvisionnement mondiales. Les fournisseurs asiatiques tels que Delta Electronics et Huawei se développent rapidement dans les déploiements régionaux. Les acteurs clés élargissent leurs portefeuilles par le biais d’acquisitions stratégiques et de partenariats pour répondre à la demande dans les environnements de colocation et à grande échelle. Le marché soutient la différenciation via les systèmes de contrôle, les modèles de redondance et l’alignement sur la durabilité. Il récompense les entreprises qui réduisent la complexité de l’installation tout en atteignant des objectifs exigeants d’efficacité énergétique.

Développements récents :

- En janvier 2026, ST Telemedia Global Data Centres a lancé le premier banc d’essai d’infrastructure IA alimenté par HVDC en Asie du Sud-Est, connu sous le nom de FutureGrid Accelerator, en partenariat avec LITEON et Amperesand. Cette initiative valide les systèmes HVDC à des charges de puissance d’au moins 325 kW en utilisant l’architecture de référence de centre de données de LITEON et la technologie de transformateur à semi-conducteurs d’Amperesand, visant jusqu’à 30 % d’économies d’énergie et un support pour des racks à très haute densité de plus de 1 000 kW.

- En décembre 2025, l’entreprise Electrification Systems de GE Vernova a obtenu un contrat de POWERGRID pour rénover le lien HVDC 2×500 MW de Chandrapur en Inde, marquant son premier projet de ce type dans le pays. La mise à niveau inclut des commandes et des valves HVDC avancées produites en Inde pour améliorer la fiabilité du réseau entre les régions occidentales et méridionales.

- En décembre 2025, l’entreprise Electrification Systems de GE Vernova a été attribuée un contrat majeur par Adani Energy Solutions Ltd. pour fournir la technologie HVDC pour le corridor de transmission d’énergie renouvelable de 2,5 GW Khavda–South Olpad en Inde. Le projet soutient l’intégration des énergies renouvelables et devrait être enregistré comme une commande au début de 2026.