Résumé exécutif :

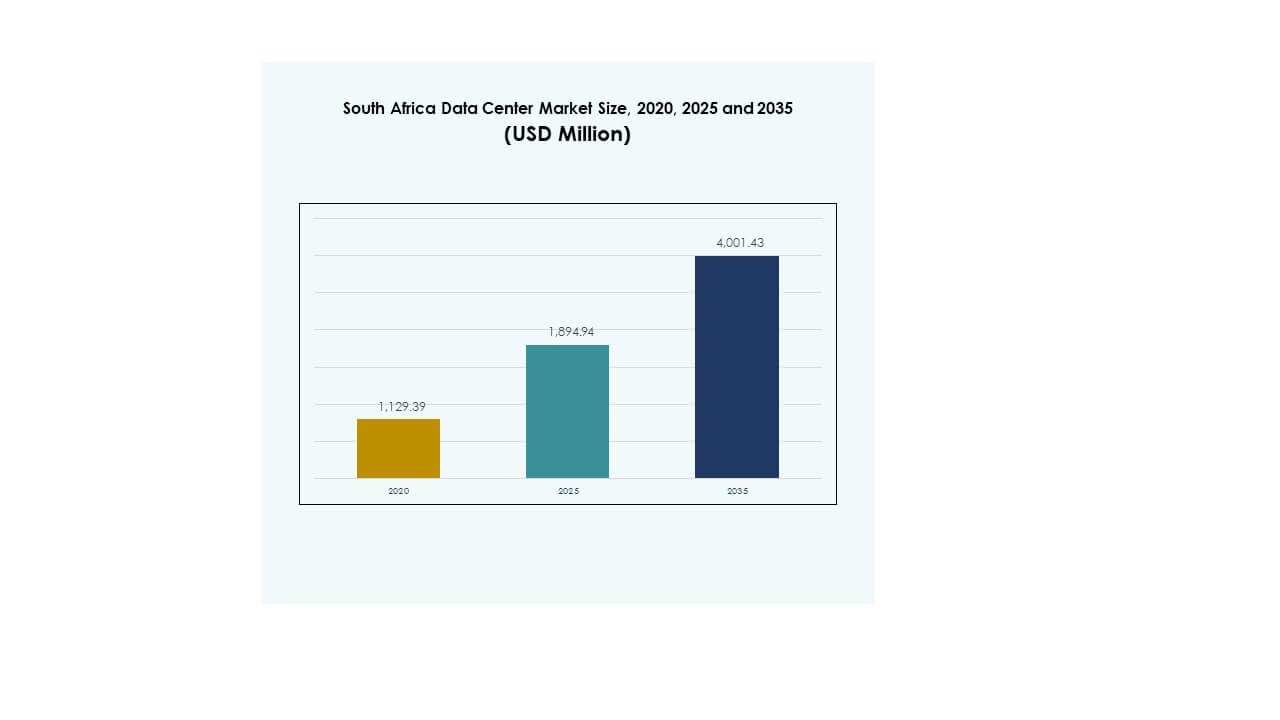

La taille du marché des centres de données en Afrique du Sud était évaluée à 1 129,39 millions USD en 2020, atteignant 1 894,94 millions USD en 2025 et devrait atteindre 4 001,43 millions USD d’ici 2035, avec un TCAC de 7,69 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Afrique du Sud 2025 |

1 894,94 Millions USD |

| Marché des Centres de Données en Afrique du Sud, TCAC |

7,69% |

| Taille du Marché des Centres de Données en Afrique du Sud 2035 |

4 001,43 Millions USD |

La croissance du marché des centres de données en Afrique du Sud est stimulée par l’adoption rapide de l’informatique en nuage, l’expansion des projets de transformation numérique et la demande d’infrastructures haute performance. Les entreprises des secteurs BFSI, télécoms et santé adoptent des applications d’IA, d’IoT et de big data nécessitant des environnements d’hébergement évolutifs. Les opérateurs innovent grâce à des conceptions modulaires, des systèmes de refroidissement écoénergétiques et des modèles de déploiement hybrides. Cela reste stratégiquement important pour les entreprises et les investisseurs recherchant une infrastructure numérique résiliente, conforme et prête pour l’avenir.

Régionalement, le Gauteng domine le marché des centres de données en Afrique du Sud en raison de sa forte concentration d’institutions financières, de pôles télécoms et d’installations d’entreprise. Le Cap-Occidental émerge comme un pôle secondaire avec une adoption croissante du cloud et des entreprises axées sur l’innovation. Le KwaZulu-Natal montre un potentiel à mesure que les investissements dans les infrastructures s’étendent et que les déploiements localisés augmentent. Cela reflète un écosystème régional équilibré où les pôles établis dominent, tandis que les régions émergentes se positionnent comme des marchés de croissance futurs.

Moteurs du Marché

Adoption Rapide du Cloud et Expansion de la Transformation Numérique dans Divers Secteurs

Le marché des centres de données en Afrique du Sud est stimulé par la forte adoption des plateformes basées sur le cloud dans des secteurs tels que la finance, le commerce de détail, la santé et les télécommunications. Les entreprises nécessitent des solutions évolutives pour gérer des charges de travail numériques croissantes et un traitement de données à haut volume. Les entreprises privilégient les modèles hybrides et multi-cloud qui améliorent l’agilité et réduisent les risques opérationnels. Il bénéficie de l’augmentation des investissements dans les projets de modernisation d’entreprise et de l’adoption d’infrastructures virtualisées. Les initiatives numériques soutenues par le gouvernement poussent davantage les entreprises vers des écosystèmes axés sur le cloud. L’innovation dans l’orchestration des charges de travail et la virtualisation améliore l’efficacité opérationnelle. L’importance croissante de la souveraineté des données encourage les installations d’hébergement locales. Ces dynamiques rendent le marché stratégiquement important pour les entreprises et les investisseurs.

Innovation dans le Refroidissement Écoénergétique et la Modernisation Avancée des Infrastructures

Les opérateurs du marché des centres de données en Afrique du Sud privilégient l’efficacité énergétique, adoptant des systèmes avancés de refroidissement liquide et des systèmes d’alimentation modulaires. Une prise de conscience croissante de la durabilité stimule l’investissement dans des infrastructures vertes avec intégration des énergies renouvelables. Les fournisseurs modernisent les installations existantes pour offrir une latence réduite, une fiabilité améliorée et une efficacité énergétique accrue. Les investisseurs se concentrent sur les installations adoptant une surveillance alimentée par l’IA pour la maintenance prédictive. Les entreprises apprécient le temps de disponibilité amélioré grâce à l’équilibrage de charge automatisé et aux modèles d’infrastructure distribuée. Cela améliore la capacité à héberger des charges de travail informatiques à haute densité dans divers secteurs. La demande pour une infrastructure de données résiliente sous-tend l’innovation croissante en matière d’infrastructure. Ce changement souligne le rôle du marché dans l’expansion numérique durable.

Adoption Généralisée De L’Intelligence Artificielle, De L’IoT Et Des Solutions Big Data

Le marché des centres de données en Afrique du Sud connaît une forte demande en raison de l’adoption de l’IA, de l’IoT et du big data. Les entreprises ont besoin de capacités avancées d’analyse et de traitement, alimentant la demande pour des systèmes optimisés pour GPU. Les installations de colocation étendent leur empreinte pour héberger des charges de travail nécessitant une faible latence et une grande évolutivité. Les applications d’IA dans la santé, la fintech et la logistique accélèrent les mises à niveau des infrastructures. L’intégration de l’IoT génère des flux de données nécessitant des environnements de stockage sécurisés et réactifs. Cela crée des opportunités pour les opérateurs offrant une connectivité haute performance et des solutions à la périphérie. Les investisseurs voient une valeur à long terme dans les installations soutenant les charges de travail d’apprentissage automatique. Cette adoption renforce le rôle du marché dans le développement technologique régional.

- Par exemple, Cassava Technologies déploiera 3 000 GPU NVIDIA en Afrique du Sud d’ici juin 2025 dans le cadre de son initiative d’usine d’IA, soutenue par un investissement projeté de près de 720 millions USD pour développer des centres de données prêts pour l’IA sur plusieurs marchés africains.

Initiatives Gouvernementales Et Investissements Du Secteur Privé Stimulent La Croissance À Long Terme

Le marché des centres de données en Afrique du Sud bénéficie des initiatives de numérisation menées par le gouvernement promouvant l’infrastructure TIC. Des politiques de soutien attirent les fournisseurs multinationaux à étendre les régions cloud locales. Les entreprises alignent leurs stratégies sur les lois de protection des données soutenues par l’État, assurant la conformité avec les réglementations. L’investissement du secteur privé dans la capacité hyperscale et de colocation élargit le paysage concurrentiel régional. Les investisseurs privilégient des conceptions évolutives et modulaires qui répondent aux besoins évolutifs des entreprises. Cela positionne le pays comme un hub numérique pour les opérations continentales. L’intérêt croissant des opérateurs télécoms soutient les déploiements à la périphérie pour étendre la portée des services. Ces développements renforcent sa proposition de valeur à long terme pour les entreprises locales et mondiales.

- Par exemple, en juin 2024, MTN South Africa et Huawei ont signé un protocole d’accord pour une coopération stratégique sur le Net5.5G de nouvelle génération, déployant des déploiements à grande échelle de 400GE, le découpage de réseau et d’autres mises à niveau pour améliorer la résilience du réseau et permettre une connectivité évolutive des centres de données à travers le pays.

Tendances Du Marché

Préférence Croissante Pour Les Installations De Colocation Parmi Les Entreprises Et PME

Le marché des centres de données en Afrique du Sud enregistre une adoption accrue des services de colocation parmi les entreprises et les PME. Les entreprises apprécient les environnements d’hébergement sécurisés et rentables qui réduisent les dépenses initiales en infrastructures. Les fournisseurs de colocation intègrent des conceptions d’expansion modulaire pour accueillir les charges de travail futures. Cela soutient les modèles hybrides, permettant aux entreprises d’équilibrer évolutivité et conformité. La demande croissante pour un hébergement local reflète les préoccupations concernant les réglementations sur les flux de données transfrontaliers. Les investisseurs se concentrent sur les installations offrant une interconnectivité à faible latence. Les entreprises tirent parti de la colocation pour étendre leur portée régionale sans investissement en capital important. Cette tendance renforce son rôle en tant que destination d’externalisation critique.

Déploiements Edge en Expansion pour Soutenir les Applications en Temps Réel et Sensibles à la Latence

Le marché des centres de données en Afrique du Sud observe un déplacement croissant vers les déploiements edge soutenant les charges de travail sensibles à la latence. La demande croissante pour des applications en temps réel, y compris la télémédecine, le streaming vidéo et les transactions fintech, stimule l’expansion des installations edge. Les opérateurs télécoms jouent un rôle central en intégrant les centres de données dans l’infrastructure 5G. Les entreprises recherchent des modèles distribués pour garantir des performances informatiques localisées. Cela améliore l’expérience client en réduisant la latence dans les services numériques. La croissance de l’edge complète également le déploiement de l’IoT dans des secteurs comme les villes intelligentes et la logistique. Les investisseurs identifient cette tendance comme une forte opportunité sur les marchés urbains. L’expansion assure une infrastructure numérique résiliente et évolutive à travers les régions.

Partenariats Stratégiques entre Fournisseurs de Cloud Mondiaux et Opérateurs Locaux

Le marché des centres de données en Afrique du Sud connaît une vague de partenariats entre les fournisseurs hyperscale mondiaux et les opérateurs locaux. Les géants internationaux du cloud étendent leur empreinte en s’associant avec des fournisseurs de colocation locaux. Cette collaboration améliore la conformité avec les lois régionales tout en améliorant la fiabilité des services. Les entreprises bénéficient d’une gamme plus large de solutions hybrides, intégrant une portée mondiale avec une infrastructure locale. Cela stimule l’innovation dans les applications cloud-native, améliorant l’évolutivité opérationnelle. Les entreprises de télécommunications forment des alliances pour fournir des solutions de connectivité transparentes pour ces installations. Ces partenariats permettent une adoption plus rapide des technologies avancées. La tendance renforce le rôle de l’Afrique du Sud en tant que hub numérique continental.

Intégration des Énergies Renouvelables pour Soutenir une Infrastructure de Données Durable

Le marché des centres de données en Afrique du Sud est façonné par l’adoption croissante des énergies renouvelables dans les opérations des installations. Les opérateurs explorent les systèmes alimentés par l’énergie solaire et éolienne pour répondre aux préoccupations de durabilité et réduire les coûts opérationnels. La demande de certifications vertes renforce l’investissement dans des systèmes de refroidissement durables. Les entreprises privilégient les installations alignées avec leurs engagements ESG. Cela soutient la résilience énergétique à long terme dans un marché sujet aux défis d’approvisionnement en électricité. Les systèmes modulaires alimentés par des énergies renouvelables attirent également les investissements étrangers ciblant des opérations durables. Les investisseurs priorisent les fournisseurs capables de démontrer une réduction de carbone. Cet accent sur l’énergie propre positionne le marché comme un leader dans les opérations de données durables.

Défis du Marché

Limitations de l’Approvisionnement Énergétique et Coûts Opérationnels Élevés Impactant la Croissance des Installations

Le marché des centres de données en Afrique du Sud fait face à des défis en raison de l’approvisionnement électrique instable et des coûts énergétiques élevés. Les délestages et les contraintes d’infrastructure augmentent les risques pour les opérateurs gérant les engagements de disponibilité. Les entreprises encourent des dépenses élevées pour déployer des systèmes d’alimentation de secours et des générateurs. Les préoccupations en matière de durabilité exercent une pression supplémentaire sur les stratégies de gestion des coûts. Cela oblige les opérateurs à équilibrer l’expansion avec l’optimisation des ressources. La demande croissante met à rude épreuve l’infrastructure existante dans les centres urbains, nécessitant des investissements de modernisation. Les investisseurs restent prudents face aux dépenses opérationnelles élevées. Surmonter ces défis est crucial pour assurer la stabilité à long terme du marché.

Conformité Réglementaire Et Pénurie De Compétences Créant Des Obstacles À L’Expansion

Le marché des centres de données en Afrique du Sud fait également face à des obstacles liés à la conformité réglementaire et à la pénurie de compétences. Les lois sur la souveraineté des données augmentent la complexité pour les opérateurs internationaux entrant sur le marché. Les entreprises doivent adapter leurs systèmes pour se conformer à des cadres de gouvernance stricts. Les pénuries de talents spécialisés en informatique et en ingénierie retardent le déploiement de solutions avancées. Cela soulève des inquiétudes pour les investisseurs concernant le respect des délais de mise à l’échelle des projets. Les exigences de conformité allongent les processus d’approbation pour l’expansion des installations. Les entreprises subissent une pression accrue pour maintenir les normes de protection des données. Traiter ces problèmes de main-d’œuvre et de réglementation est essentiel pour maintenir l’élan de croissance.

Opportunités De Marché

Expansion De L’Infrastructure Hyperscale Et Des Services Cloud Localisés

Le marché des centres de données en Afrique du Sud présente des opportunités avec l’expansion de l’infrastructure hyperscale et des services cloud localisés. Les fournisseurs mondiaux étendent leur présence pour répondre à la demande croissante des entreprises pour des plateformes évolutives. Les entreprises préfèrent des installations qui permettent des écosystèmes hybrides et multi-cloud. Cela soutient les entreprises gérant des charges de travail à haute densité tout en assurant la conformité réglementaire. Les opérateurs télécoms et les fournisseurs de colocation bénéficient de partenariats avec les acteurs hyperscale. Les entreprises dans la finance et la santé adoptent ces services pour améliorer l’efficacité. L’intérêt croissant des investisseurs accélère l’expansion des installations. Cet élan met en évidence des opportunités pour la génération de revenus à long terme.

Adoption Croissante De L’IA, De L’Edge Et Des Solutions De Données Spécifiques Au Secteur

Le marché des centres de données en Afrique du Sud voit de fortes opportunités dans les applications pilotées par l’IA, le calcul en périphérie et les services spécifiques à l’industrie. Les secteurs de la santé, du commerce de détail et de la BFSI adoptent des analyses avancées nécessitant des environnements d’hébergement localisés et sécurisés. Cela crée une demande pour une infrastructure compatible avec les GPU et des outils d’orchestration avancés. Les solutions activées par l’edge soutiennent les opérations sensibles à la latence dans les centres urbains. Les PME adoptent des services gérés axés sur le secteur pour une transformation numérique rentable. Les investisseurs considèrent ces opportunités comme évolutives et résilientes. La capacité du marché à servir des charges de travail spécialisées assure un avantage concurrentiel pour les fournisseurs.

Segmentation Du Marché

Par Composant

Le marché des centres de données en Afrique du Sud est dominé par le segment matériel, dirigé par les serveurs, les systèmes de refroidissement et les systèmes de réseau. La demande pour des solutions de stockage avancées et de racks soutient l’évolutivité pour les charges de travail à haute densité. Les logiciels tels que les plateformes DCIM et de virtualisation croissent régulièrement grâce à l’automatisation. Les services, y compris les solutions gérées et de conseil, complètent l’adoption, offrant un support continu pour les entreprises.

Par Type De Centre De Données

Les installations hyperscale dominent le marché des centres de données en Afrique du Sud, soutenues par les investissements des fournisseurs de cloud mondiaux. Les centres de colocation restent importants pour les PME et les entreprises cherchant un hébergement rentable. Les centres Edge et modulaires gagnent en popularité alors que la demande pour des charges de travail localisées augmente. Les méga-centres et les centres de données Internet étendent leur empreinte pour servir les écosystèmes numériques.

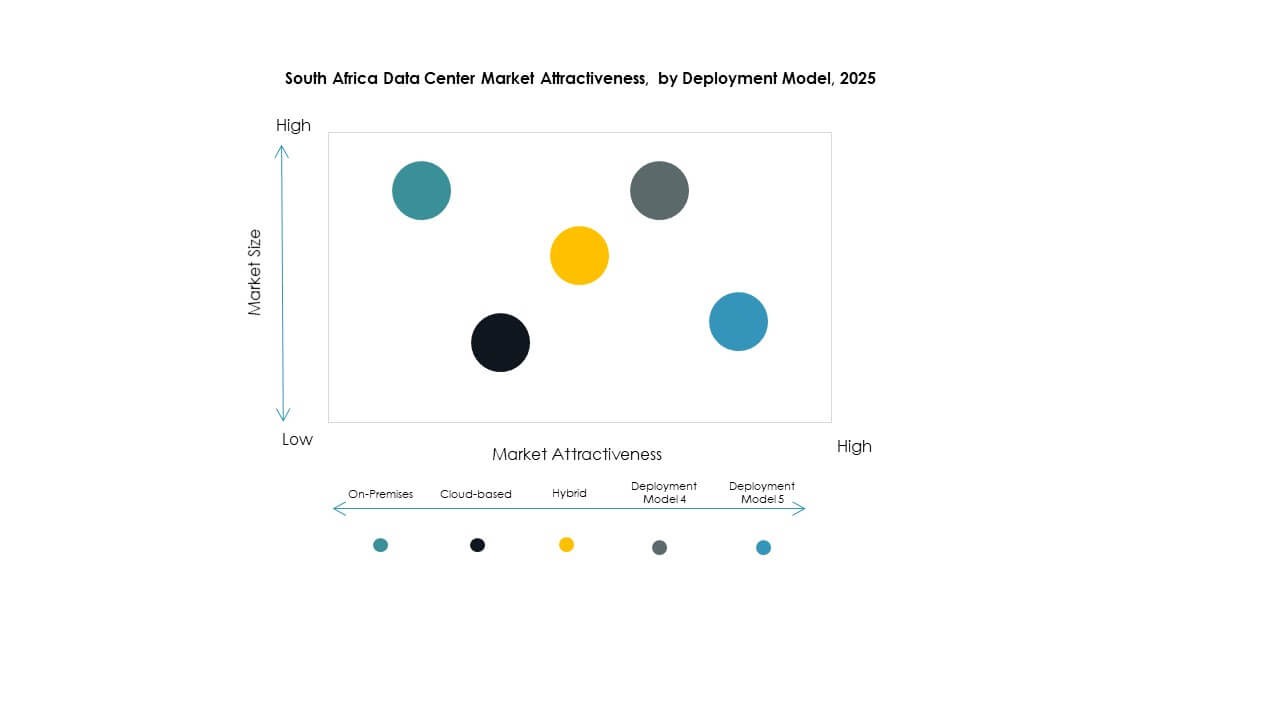

Par modèle de déploiement

Le déploiement hybride mène le marché des centres de données en Afrique du Sud alors que les entreprises intègrent des systèmes sur site et cloud. L’adoption basée sur le cloud s’accélère grâce à l’efficacité des coûts et à la scalabilité. Les modèles sur site restent pertinents dans les secteurs sensibles comme le gouvernement et la défense. Les entreprises se concentrent sur l’équilibre entre conformité et flexibilité grâce à des solutions hybrides.

Par taille d’entreprise

Les grandes entreprises dominent le marché des centres de données en Afrique du Sud en raison de la forte adoption des modèles hybrides et des charges de travail élevées. Les PME adoptent de plus en plus les services de colocation et gérés pour une mise à l’échelle rentable. La demande de transformation numérique dans les petites entreprises stimule une forte croissance dans ce segment.

Par application / cas d’utilisation

Le segment BFSI mène le marché des centres de données en Afrique du Sud, soutenu par des besoins stricts de conformité et la croissance de la banque numérique. Les secteurs IT et télécom restent de forts adopteurs, stimulant l’expansion hyperscale. La santé et le commerce électronique adoptent une infrastructure sécurisée pour des charges de travail intensives en données. D’autres industries, y compris la fabrication et l’énergie, élargissent progressivement leur utilisation.

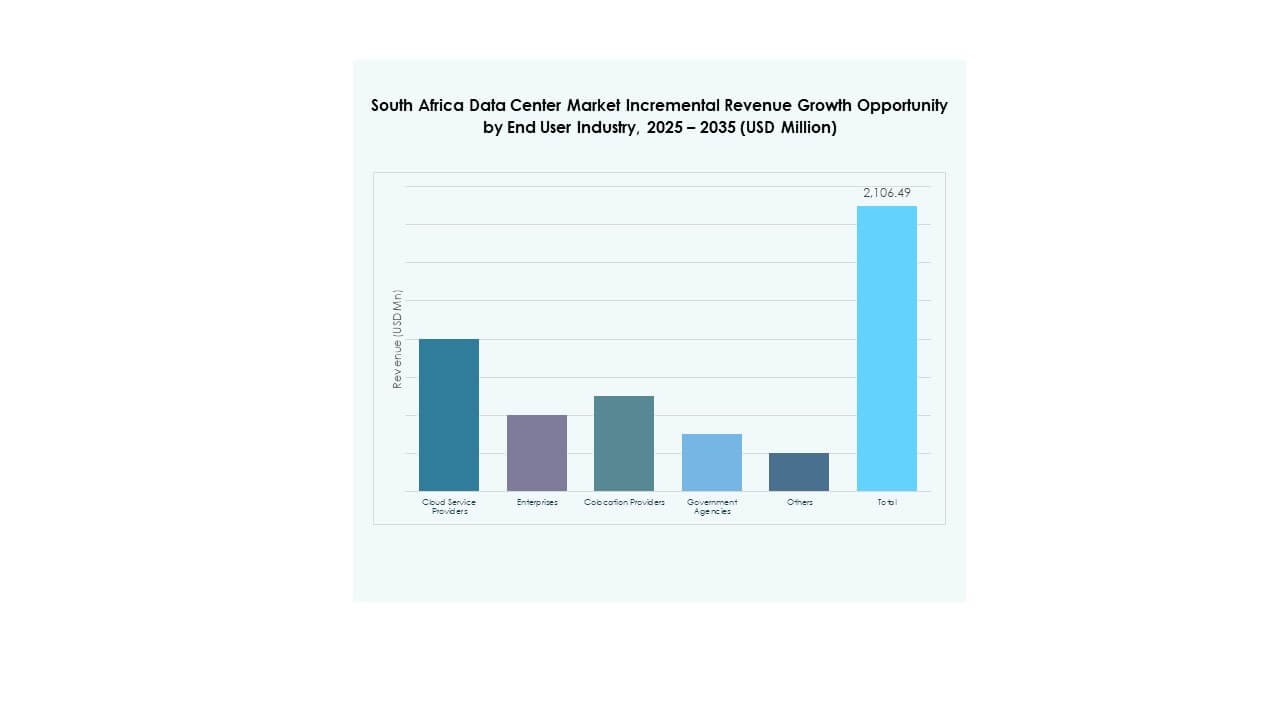

Par industrie utilisateur final

Les fournisseurs de services cloud dominent le marché des centres de données en Afrique du Sud en raison de l’expansion hyperscale et de la demande des entreprises. Les entreprises adoptent des services hybrides pour optimiser les opérations et assurer la conformité. Les fournisseurs de colocation jouent un rôle significatif pour les PME. Les agences gouvernementales étendent les déploiements pour renforcer la souveraineté des données et la fiabilité des services.

Perspectives régionales

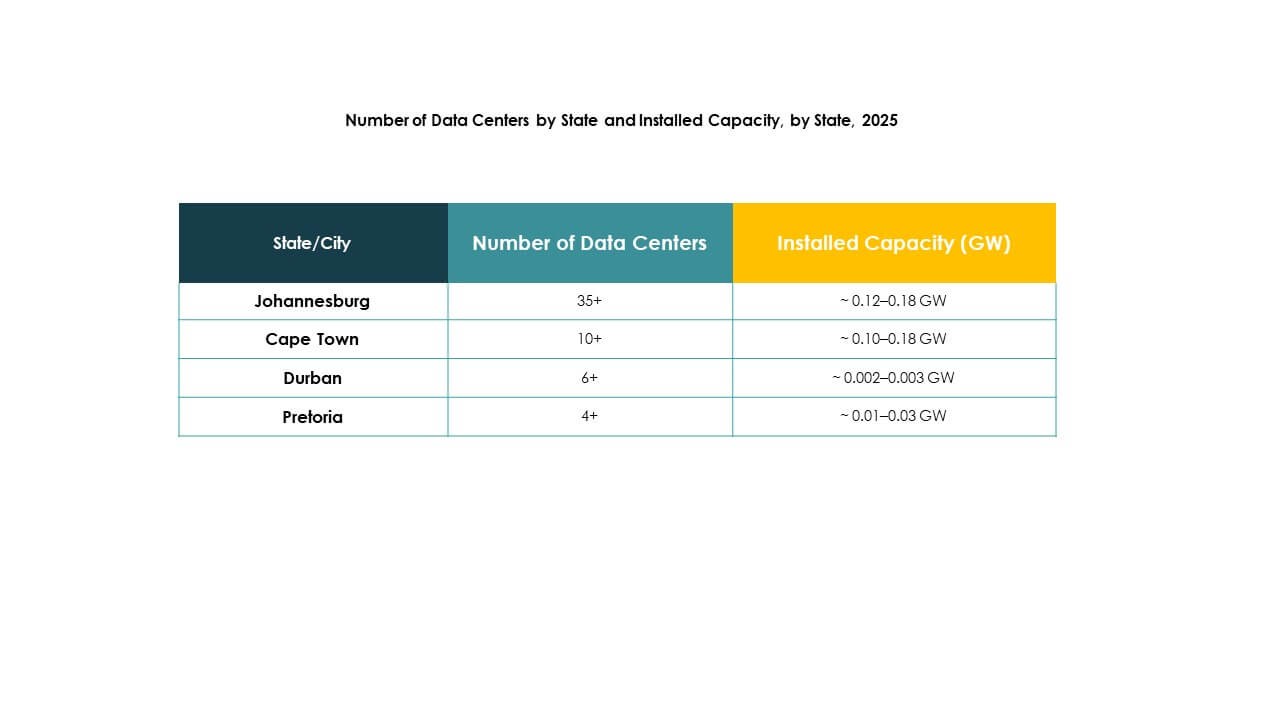

La région de Gauteng détient la plus grande part soutenue par les pôles financiers et d’entreprises

La région de Gauteng mène le marché des centres de données en Afrique du Sud avec une part de 48%. Johannesburg et Pretoria servent de pôles centraux pour les institutions financières, les fournisseurs de télécommunications et les services aux entreprises. Elle bénéficie d’une connectivité solide et d’un développement avancé de l’infrastructure. Les entreprises investissent massivement dans les installations de colocation et hyperscale dans cette région. L’adoption croissante des modèles hybrides renforce encore la croissance. Gauteng reste le pôle le plus critique pour l’expansion de l’infrastructure numérique en Afrique du Sud.

- Par exemple, Teraco a achevé l’expansion du campus JB4 Bredell en août 2025, portant l’installation à 50 MW de charge critique de puissance informatique répartie sur 14 salles de données. Le site intègre un système de refroidissement en boucle fermée sans eau et une optimisation énergétique en temps réel activée par l’IA, en faisant le plus grand centre de données autonome en Afrique.

La région du Cap-Occidental s’étend avec un écosystème cloud et numérique croissant

Le Cap-Occidental détient 32% de part du marché des centres de données en Afrique du Sud. Le rôle croissant du Cap en tant que pôle technologique stimule la demande pour les installations de colocation et edge. Il attire les investissements des fournisseurs multinationaux établissant des services d’hébergement localisés. La forte adoption du cloud soutient l’expansion dans les segments des entreprises et des PME. Il bénéficie d’entreprises axées sur l’innovation nécessitant une infrastructure numérique évolutive. Le Cap-Occidental renforce sa position en tant que pôle secondaire complétant la domination de Gauteng.

- Par exemple, en juin 2022, Africa Data Centres a annoncé des plans pour construire une deuxième installation au Cap (CPT2) avec une charge informatique de 20 MW et huit salles de données pour répondre à la demande hyperscale. En juillet 2024, elle a étendu son installation existante CPT1 de 6 MW, et la construction continue sur le site de CPT2, avec des dates opérationnelles encore sujettes à changement.

La région du KwaZulu-Natal émerge comme un marché numérique en croissance

Le KwaZulu-Natal capture 20% de part du marché des centres de données en Afrique du Sud. Durban agit comme le point focal de la croissance dans cette région. Elle bénéficie de l’amélioration des infrastructures et de l’adoption croissante des services cloud par les entreprises. Les déploiements Edge augmentent régulièrement pour soutenir les opérations localisées. Elle gagne en traction à mesure que davantage d’entreprises nécessitent des environnements d’hébergement évolutifs. Le KwaZulu-Natal émerge comme un hub compétitif complétant les marchés établis du Gauteng et du Cap-Occidental.

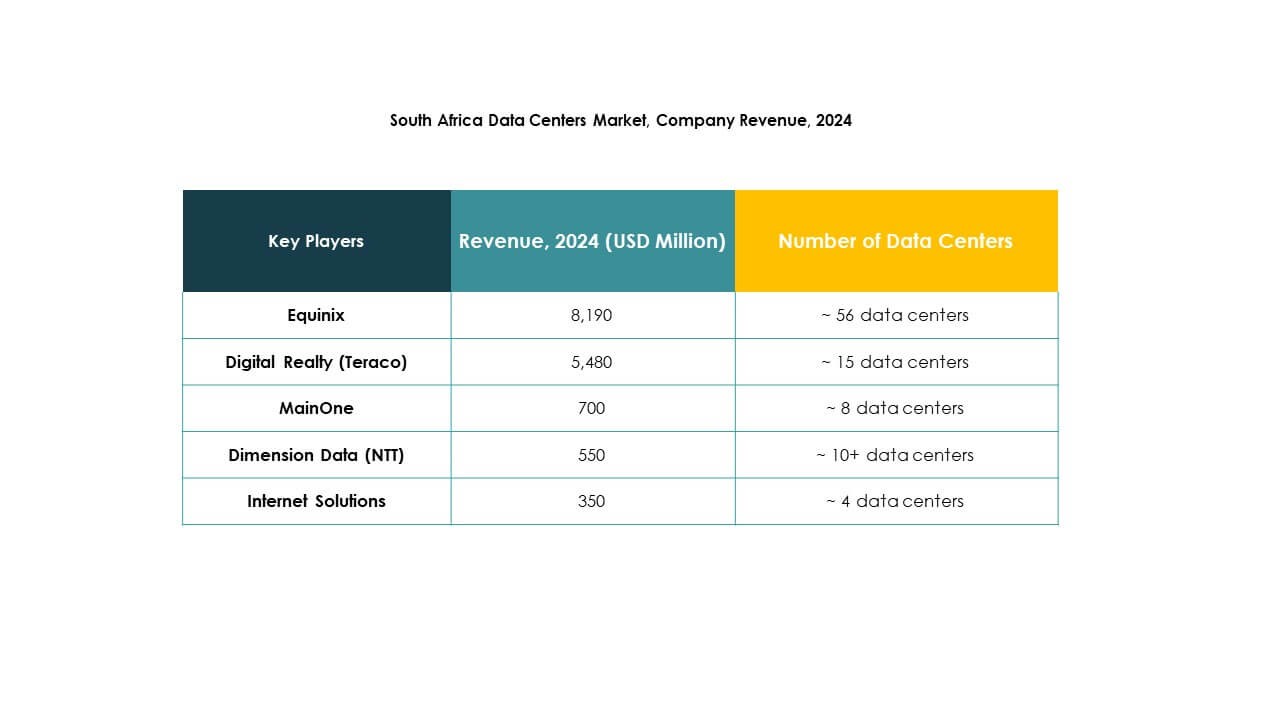

Perspectives concurrentielles :

- Equinix

- Digital Realty (Teraco)

- Vantage Data Centers

- Africa Data Centres

- MainOne

- Dimension Data (NTT)

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Afrique du Sud est défini par une forte concurrence entre les fournisseurs hyperscale mondiaux, les opérateurs régionaux et les leaders des services cloud. Equinix et Digital Realty (Teraco) dominent la colocation et la capacité hyperscale avec des empreintes expansives, tandis qu’Africa Data Centres et Vantage Data Centers investissent dans des conceptions modulaires et des initiatives vertes. Microsoft, AWS et Google étendent les régions cloud pour répondre aux besoins de conformité et d’entreprise. Dimension Data et NTT tirent parti des réseaux d’entreprise pour renforcer les portefeuilles de services gérés. MainOne se concentre sur les services de connectivité et d’interconnexion, améliorant l’intégration régionale. Elle bénéficie de partenariats stratégiques qui améliorent la résilience, l’évolutivité et l’alignement réglementaire. Le paysage reflète un mélange d’expertise mondiale et d’adaptation locale, garantissant une croissance robuste de l’infrastructure numérique.

Développements récents :

- En septembre 2025, Digital Parks Africa, un fournisseur de centres de données détenu par des Sud-Africains, a conclu un partenariat avec iXAfrica Data Centres, basé en Afrique de l’Est. Cette collaboration vise à offrir une plateforme unifiée et transfrontalière pour des services complets de centres de données, simplifiant l’accès à l’infrastructure numérique pour les entreprises et les clients multinationaux à travers l’Afrique australe et de l’Est.

- En septembre 2025, Seacom, un opérateur majeur de câbles sous-marins africains, a annoncé des plans pour développer un câble sous-marin de 25 000 km reliant la France et Singapour à l’Afrique du Sud. Ce projet d’infrastructure est prêt à améliorer considérablement la connectivité internationale de l’Afrique du Sud et à soutenir son secteur des centres de données en pleine croissance.

- En mars 2025, Vantage Data Centers a annoncé un partenariat avec Attacq pour le développement de la Phase II de son campus de Johannesburg. Cette coentreprise à parts égales implique la construction d’une nouvelle installation de deux étages s’étendant sur plus de 10 000 mètres carrés, avec une achèvement prévu pour le premier trimestre 2026. L’investissement est évalué à environ 34 millions de dollars, renforçant l’engagement de Vantage à étendre sa présence en Afrique du Sud.

- En mars 2025, Microsoft Corporation a annoncé son intention d’investir 300 millions de dollars dans l’infrastructure cloud et IA en Afrique du Sud d’ici la fin de 2027. Cette initiative vise à améliorer l’infrastructure numérique locale, à favoriser l’innovation et à soutenir le développement économique en Afrique du Sud.

- En octobre 2024, Equinix a officiellement ouvert son premier centre de données à Johannesburg, en Afrique du Sud, marquant une étape majeure dans sa stratégie d’expansion africaine. Connu sous le nom de l’installation JN1, le centre de données est situé à Germiston, Johannesburg, et accueille déjà de nouveaux clients et partenaires.