Résumé exécutif :

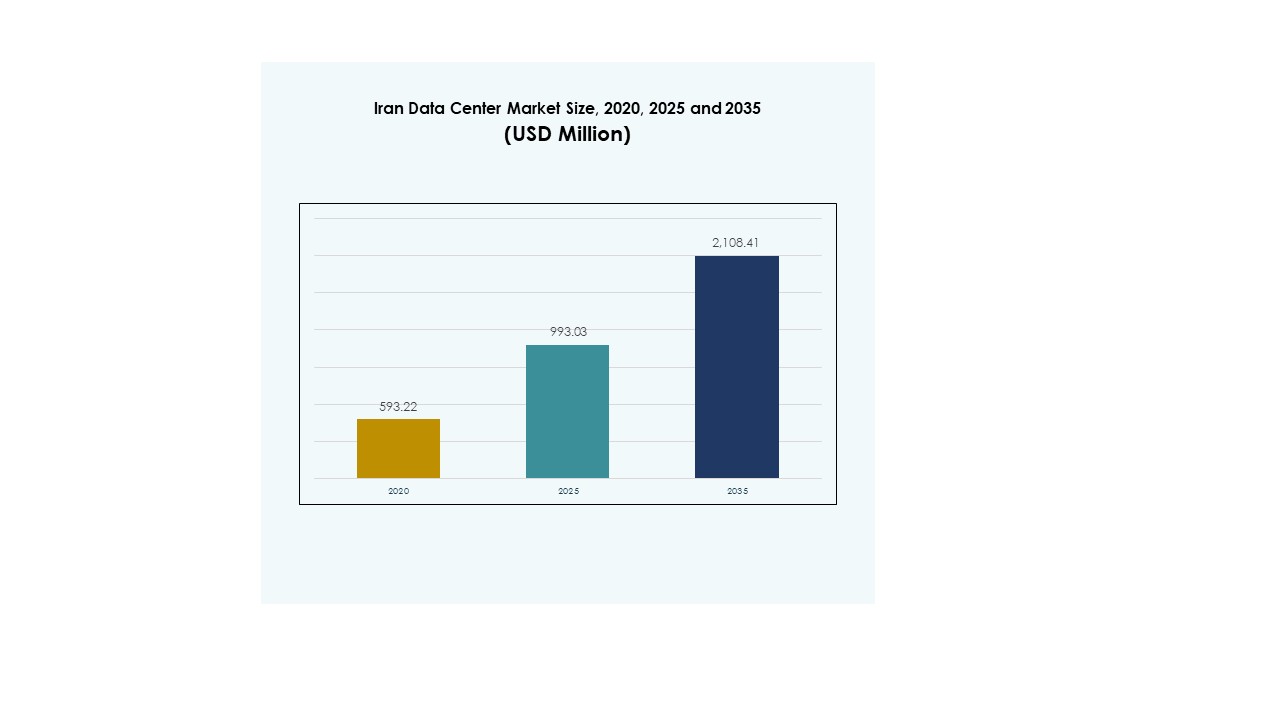

La taille du marché des centres de données en Iran était évaluée à 593,22 millions USD en 2020, atteignant 993,03 millions USD en 2025 et devrait atteindre 2 108,41 millions USD d’ici 2035, avec un TCAC de 7,77 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Iran 2025 |

USD 993,03 Millions |

| Marché des Centres de Données en Iran, TCAC |

7,77% |

| Taille du Marché des Centres de Données en Iran 2035 |

USD 2 108,41 Millions |

La croissance du marché est soutenue par l’adoption croissante du cloud, la transformation numérique et la demande croissante pour l’informatique haute performance. Les entreprises se concentrent sur l’IA, le big data et l’automatisation pour améliorer l’efficacité, tandis que les opérateurs adoptent des conceptions modulaires et des systèmes économes en énergie. Cela revêt une importance stratégique pour les entreprises cherchant une infrastructure sécurisée et évolutive et pour les investisseurs visant à saisir les opportunités d’expansion axée sur la technologie.

Régionalement, le nord domine en raison de la concentration des projets gouvernementaux, des pôles télécoms et de l’adoption par les entreprises. La région centrale se développe avec la demande des secteurs manufacturier et des PME, tandis que le sud émerge avec des investissements dans le secteur énergétique et des développements liés aux ports. Cela reflète un paysage équilibré où les régions établies maintiennent le leadership, et de nouveaux pôles créent des opportunités futures.

Moteurs du Marché

Demande Croissante de Services Cloud et Transformation Numérique dans les Entreprises

Le marché des centres de données en Iran se développe grâce à l’adoption rapide des plateformes cloud par les entreprises. Les entreprises locales se concentrent sur le déplacement des charges de travail de l’infrastructure traditionnelle vers des environnements hébergés sur le cloud. Cela soutient une plus grande efficacité, évolutivité et réduction des coûts opérationnels pour les entreprises dans des industries compétitives. L’adoption de stratégies de transformation numérique crée une demande constante pour des capacités de stockage et de traitement avancées. Les projets gouvernementaux encourageant la numérisation renforcent également l’écosystème pour une croissance à long terme. Les investisseurs ciblent cet élan pour capturer des rendements à partir d’environnements cloud évolutifs. Les fournisseurs de technologie élargissent les partenariats locaux pour améliorer la disponibilité des services et l’alignement sur la conformité. Cette synergie rend le secteur stratégiquement vital pour la modernisation économique à long terme.

- Par exemple, en août 2024, Oracle a lancé sa deuxième région de cloud public à Riyad, en Arabie Saoudite, hébergée par Center3, dans le cadre d’un investissement de 1,5 milliard de dollars. La nouvelle région de Riyad offre plus de 100 services Oracle Cloud Infrastructure, y compris l’IA, l’analytique, la reprise après sinistre et la migration de charges de travail multi-cloud, renforçant la présence d’Oracle au MENA à huit régions cloud.

Rôle Croissant de l’Infrastructure Économe en Énergie et des Conceptions Innovantes de Centres de Données

La durabilité est un moteur essentiel qui façonne les investissements dans le marché des centres de données en Iran. Les opérateurs privilégient les conceptions modulaires, le refroidissement de précision et l’adoption des énergies renouvelables pour réduire les coûts d’exploitation. Cela leur permet de répondre à la pression réglementaire croissante pour une infrastructure écoénergétique. Les entreprises reconnaissent les centres de données écologiques comme un moyen d’améliorer la valeur de la marque et de réduire les risques à long terme. Les investisseurs montrent un fort intérêt pour les installations qui intègrent des technologies de refroidissement et d’efficacité énergétique de nouvelle génération. Ces innovations aident à réduire l’empreinte carbone tout en assurant une disponibilité continue. Les fournisseurs de services obtiennent un avantage concurrentiel en adoptant des conceptions flexibles avec des modèles de déploiement plus rapides. Cette transition assure un positionnement plus fort sur les marchés régionaux et mondiaux.

- Par exemple, le centre de données Pars Online est reconnu comme l’un des premiers opérateurs privés en Iran, fournissant des services d’hébergement de données et de cloud à travers ses installations établies à Téhéran, soutenant les entreprises et les organisations gouvernementales avec une connectivité fiable et une infrastructure gérée.

Adoption accrue de l’informatique haute performance et des charges de travail d’intelligence artificielle

Les entreprises déploient des charges de travail d’IA, d’analytique et de big data, générant une nouvelle demande sur le marché des centres de données en Iran. L’informatique haute performance nécessite des solutions avancées de stockage, de mise en réseau et de traitement que l’infrastructure traditionnelle ne peut fournir. Cela aide des industries comme la finance, la santé et les télécommunications à fonctionner plus rapidement avec une prise de décision précise. Les fournisseurs de services cloud intègrent des plateformes prêtes pour l’IA pour attirer les clients du secteur privé et public. Les investisseurs se concentrent sur les centres de données axés sur l’IA pour pérenniser les portefeuilles d’infrastructure. L’adoption technologique augmente la demande pour les GPU, les clusters évolutifs et les configurations réseau optimisées. Les opérateurs de services intègrent des logiciels d’orchestration pour simplifier la gestion des charges de travail d’IA. Cela fait de l’informatique avancée un moteur central de croissance.

Importance stratégique du marché pour les entreprises et confiance des investisseurs à long terme

Le marché des centres de données en Iran a une importance stratégique en raison de son rôle dans la transformation numérique régionale. Les entreprises dépendent de l’infrastructure locale pour un stockage sécurisé des données et une latence réduite. Cela permet aux entreprises de servir efficacement les clients dans plusieurs industries. Les investisseurs internationaux reconnaissent le rôle émergent de l’Iran dans l’écosystème technologique régional. Ils voient des opportunités de croissance à travers des coentreprises et des accords de transfert de technologie. Les politiques gouvernementales encouragent l’hébergement local des données, soutenant les besoins de souveraineté et de conformité. Les entreprises bénéficient d’une plus grande fiabilité et d’un contrôle opérationnel par rapport aux systèmes hérités. Cet environnement stratégique crée une base pour une forte confiance des investisseurs et une expansion durable.

Tendances du marché

Essor des services de colocation et des modèles de déploiement hybrides parmi les entreprises

Le marché des centres de données en Iran connaît une croissance des services de colocation et des modèles de déploiement hybrides. Les entreprises préfèrent les installations de colocation pour réduire les dépenses d’investissement tout en bénéficiant d’environnements sécurisés et évolutifs. Cela permet aux entreprises d’héberger des charges de travail sur une infrastructure partagée avec une connectivité fiable. Les modèles hybrides se développent à mesure que les entreprises combinent des systèmes sur site avec des solutions cloud. Les fournisseurs de colocation offrent une meilleure efficacité énergétique, un refroidissement avancé et des fonctionnalités de conformité. Les entreprises adoptent cette tendance pour gérer plus efficacement les demandes commerciales en évolution. Les fournisseurs de services rivalisent en offrant des accords de niveau de service flexibles et une couverture multi-régionale. La tendance met en évidence de fortes perspectives de croissance pour les opérateurs de colocation dans toute la région.

Intégration croissante de l’informatique en périphérie pour soutenir les applications à faible latence

L’adoption de l’informatique en périphérie devient une tendance majeure sur le marché des centres de données en Iran. Les entreprises s’appuient sur des nœuds périphériques pour traiter les données à proximité de la source et réduire la latence. Cela soutient les applications en temps réel telles que l’IoT, les villes intelligentes et l’analyse vidéo. Les installations en périphérie améliorent la prestation de services dans les secteurs de la santé, de la fabrication et des transports. Les entreprises considèrent ce modèle comme essentiel pour gérer efficacement les volumes de données croissants. Les opérateurs étendent les déploiements en périphérie près des centres urbains pour soutenir la croissance rapide des utilisateurs. Les fournisseurs de cloud introduisent également des centres modulaires en périphérie pour améliorer la portée des services. La tendance établit l’informatique en périphérie comme un catalyseur clé des services numériques de nouvelle génération.

Transition vers une infrastructure définie par logiciel et l’automatisation pour des gains d’efficacité

Les opérateurs adoptent l’infrastructure définie par logiciel et l’automatisation sur le marché des centres de données en Iran. Les entreprises ont besoin d’orchestration, de surveillance et d’automatisation pour gérer des charges de travail complexes. Cela améliore l’évolutivité tout en réduisant l’intervention manuelle dans les opérations critiques. Les modèles définis par logiciel améliorent la flexibilité dans la gestion des ressources de stockage, de réseau et de calcul. Les fournisseurs intègrent des outils d’automatisation pour la maintenance prédictive et l’optimisation des performances. Ces changements permettent aux fournisseurs de services de gérer des environnements haute performance à moindre coût. Les entreprises apprécient la réduction des temps d’arrêt et la plus grande agilité résultant de l’adoption de l’automatisation. Cette tendance positionne les écosystèmes pilotés par logiciel comme centraux pour la compétitivité future.

Expansion des politiques de localisation des données et investissements motivés par la réglementation

Les politiques de localisation des données façonnent le marché des centres de données en Iran, obligeant les entreprises à stocker les données localement. Cela stimule les investissements dans l’infrastructure domestique par les fournisseurs de services mondiaux et régionaux. Les entreprises adoptent des centres de données locaux pour garantir la conformité aux réglementations en évolution. Cette politique crée une demande pour des installations sécurisées qui protègent les données financières et personnelles sensibles. Les fournisseurs de services investissent dans des fonctionnalités de cybersécurité renforcées pour répondre aux normes de conformité. Cela crée un avantage concurrentiel pour les opérateurs disposant de certifications de sécurité avancées. Les investisseurs voient les règles de localisation comme un moteur à long terme de l’expansion de l’infrastructure. La tendance souligne l’influence réglementaire sur la stratégie de croissance du marché.

Défis du marché

Limitations de l’infrastructure et barrières élevées à la modernisation technologique

Le marché des centres de données en Iran est confronté à des limitations d’infrastructure qui restreignent le rythme de la modernisation. Les systèmes d’alimentation et de refroidissement hérités limitent l’évolutivité dans les installations plus anciennes. Cela oblige les opérateurs à investir lourdement dans des mises à niveau pour répondre à l’augmentation des charges de travail. Les restrictions de la chaîne d’approvisionnement créent également des retards dans l’importation d’équipements avancés. La capacité de fabrication domestique limitée augmente la dépendance vis-à-vis des fournisseurs externes. Les entreprises rencontrent des coûts plus élevés lors de la mise à niveau vers des systèmes modulaires ou hyperscale. Les investisseurs trouvent que les risques de projet sont élevés en raison des obstacles réglementaires et opérationnels. Ce défi ralentit l’adoption des capacités de centres de données de nouvelle génération dans les industries clés.

Risques de cybersécurité et pénurie de compétences dans l’écosystème numérique

Les menaces de cybersécurité restent un défi majeur sur le marché des centres de données en Iran. Les entreprises font face à des risques croissants liés aux ransomwares, au phishing et aux attaques de logiciels malveillants avancés. Cela oblige les opérateurs à investir dans une infrastructure de sécurité robuste et des certifications. Une pénurie de professionnels qualifiés en cybersécurité limite l’efficacité des stratégies de défense. Les fournisseurs de services ont du mal à maintenir des capacités de surveillance et de réponse continues. Les entreprises restent vulnérables en raison d’une sensibilisation fragmentée et de programmes de formation limités. Les investisseurs considèrent les risques de cybersécurité comme des facteurs critiques influençant la durabilité des projets. Ces obstacles font de la cybersécurité et de l’acquisition de talents des préoccupations clés pour le secteur.

Opportunités de marché

Expansion de l’adoption du cloud parmi les petites et moyennes entreprises dans divers secteurs

Le marché des centres de données en Iran présente des opportunités grâce à l’adoption croissante du cloud par les PME. Les entreprises dans le commerce de détail, la santé et la fabrication recherchent des plateformes évolutives et rentables. Cela leur permet d’accéder à une infrastructure informatique avancée sans investissements en capital importants. L’adoption du cloud augmente la compétitivité des PME en améliorant l’agilité et en réduisant les risques opérationnels. Les fournisseurs de services bénéficient en offrant des solutions adaptées aux petites entreprises. Les investisseurs reconnaissent le rôle des PME dans la croissance du secteur. Cette opportunité souligne l’importance des services ciblés pour maintenir l’élan.

Potentiel de l’IA, de l’IoT et des solutions Industrie 4.0 pour stimuler la croissance des centres de données

Les technologies émergentes présentent de nouvelles opportunités sur le marché des centres de données en Iran. L’IA, l’IoT et l’Industrie 4.0 créent une demande massive pour le traitement sécurisé des données. Cela stimule l’adoption de serveurs haute densité, de réseaux optimisés et de plateformes d’analytique avancée. Les entreprises intègrent ces solutions pour améliorer la prise de décision et l’efficacité opérationnelle. Les investisseurs ciblent les centres de données capables de prendre en charge ces charges de travail à grande échelle. Les fournisseurs de services gagnent des perspectives de croissance en s’alignant sur les industries numériques. Cette opportunité assure le rôle de la technologie avancée comme catalyseur de croissance.

Segmentation du marché

Par composant

Le marché des centres de données en Iran montre une forte domination du matériel, avec les serveurs et les réseaux détenant la plus grande part. La demande pour des solutions de stockage et d’alimentation avancées augmente avec les charges de travail des entreprises. L’adoption de logiciels, y compris DCIM et la virtualisation, soutient les gains d’efficacité. Les segments de services tels que les services gérés et l’intégration répondent aux besoins de support continu. Le matériel est en tête en raison de son rôle fondamental dans l’expansion de la capacité.

Par type de centre de données

Les centres de données en colocation et en cloud dominent le marché des centres de données en Iran, soutenus par l’adoption par les entreprises. Les centres hyperscale se développent avec la demande pour des charges de travail pilotées par l’IA et la croissance du commerce électronique. Les installations en périphérie et modulaires s’étendent dans les zones urbaines pour des applications à faible latence. Les projets d’entreprises et gouvernementaux contribuent également à une demande constante. Les centres de données en cloud gagnent en popularité grâce aux avantages de conformité et de flexibilité.

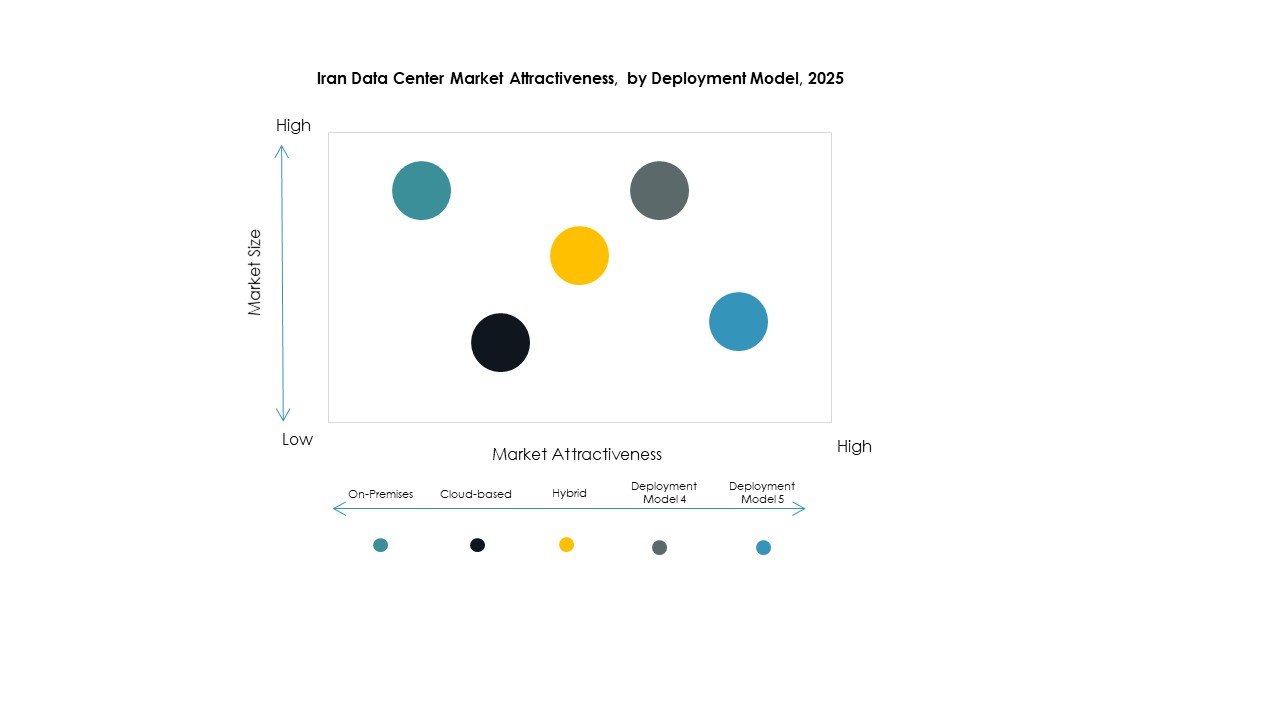

Par Modèle de Déploiement

Le déploiement hybride domine le marché des centres de données en Iran alors que les entreprises équilibrent contrôle et évolutivité. Les modèles sur site restent pertinents pour les secteurs gouvernementaux et de la défense nécessitant la souveraineté. Les modèles basés sur le cloud augmentent en raison de l’adoption croissante par les PME. Les entreprises préfèrent le modèle hybride pour optimiser les coûts, la flexibilité et la conformité. Ce segment est en tête grâce à sa capacité à répondre à de multiples exigences organisationnelles.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché des centres de données en Iran avec des besoins de capacité plus élevés. Les PME croissent rapidement avec une adoption accrue du cloud. Les grandes entreprises stimulent la demande pour les installations hyperscale et de colocation. Les PME préfèrent des solutions cloud rentables et flexibles. Des opportunités de croissance existent dans les deux segments, bien que les grandes entreprises détiennent la part dominante.

Par Application / Cas d’Utilisation

Le secteur IT & Télécom domine le marché des centres de données en Iran avec une forte dépendance aux réseaux numériques. Les secteurs BFSI et gouvernementaux stimulent l’adoption pour des besoins de traitement sécurisé et de conformité. Les secteurs de la santé et du commerce de détail adoptent le cloud pour l’analyse en temps réel et l’efficacité. Les secteurs des médias et de la fabrication contribuent à une demande constante pour des environnements IT avancés. Les secteurs de l’éducation et de l’énergie créent des opportunités d’expansion dans des industries diversifiées.

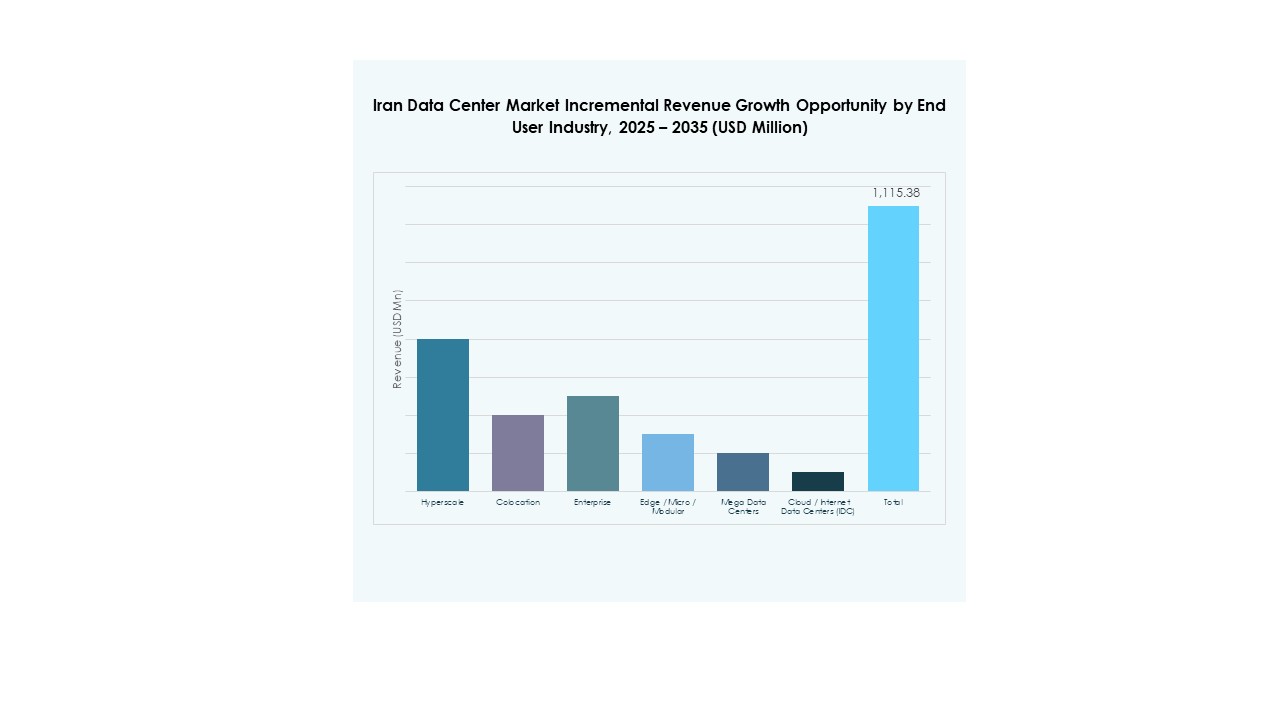

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Iran en capturant une forte demande des entreprises. Les entreprises détiennent également une part significative avec des déploiements hybrides. Les fournisseurs de colocation s’étendent pour répondre à l’adoption croissante des PME. Les agences gouvernementales soutiennent le marché à travers des projets axés sur la conformité. Ces utilisateurs finaux mettent en évidence des sources de demande diversifiées soutenant une forte croissance de l’industrie.

Aperçus Régionaux

Région Nord en Tête avec une Forte Part de Marché Soutenue par des Initiatives Gouvernementales

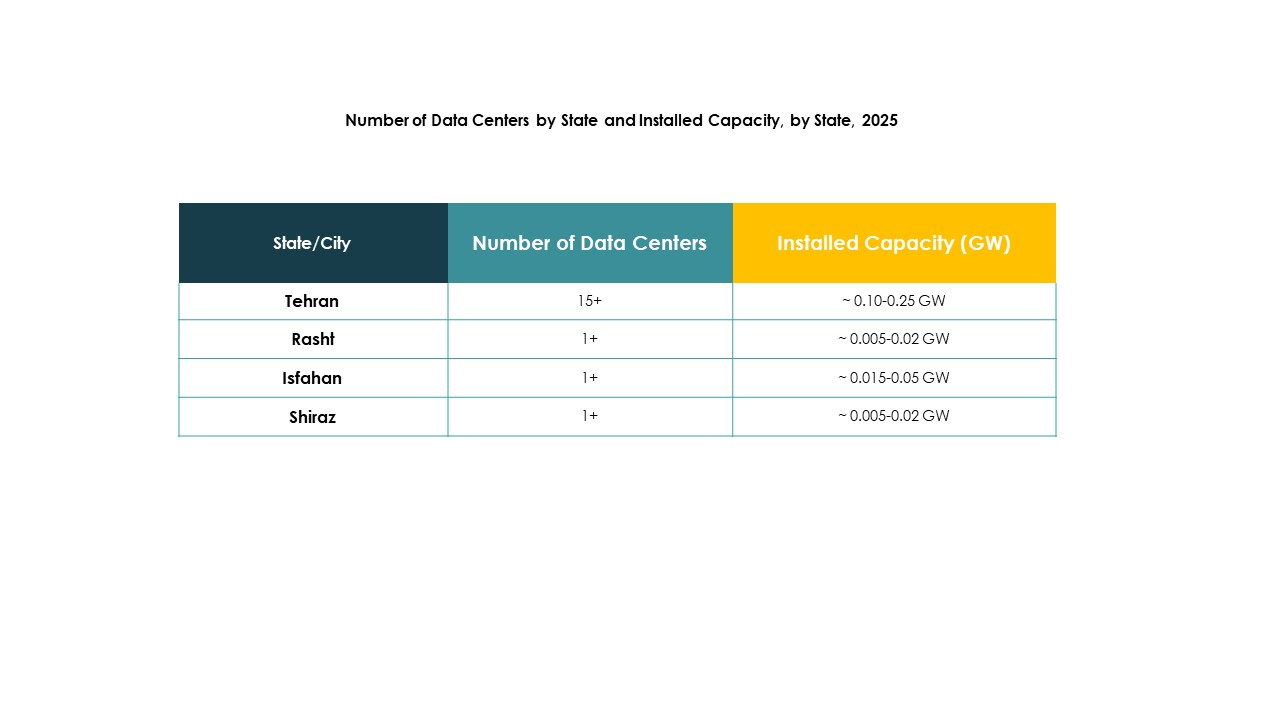

La région nord mène le marché des centres de données en Iran avec une part de 36%. Elle bénéficie d’initiatives technologiques soutenues par le gouvernement et d’une forte adoption par les entreprises à Téhéran. La concentration d’institutions financières et de pôles télécoms soutient cette domination. Elle attire également des investissements étrangers grâce à une meilleure disponibilité des infrastructures. Les entreprises du nord s’appuient fortement sur les modèles hybrides et de colocation. Cette région devrait maintenir son leadership à long terme.

Région Centrale en Expansion Grâce à l’Adoption par le Secteur Entreprise et Manufacturier

La région centrale détient 32% de part du marché des centres de données en Iran. Sa croissance est soutenue par des pôles de fabrication industrielle et l’adoption du cloud par les PME. Elle attire des expansions de centres de données grâce à la disponibilité de terrains et d’énergie abordables. Les entreprises de la région centrale s’appuient sur la colocation et les services gérés. Les fournisseurs de services la considèrent comme un pôle émergent pour des opérations rentables. Cette région augmente progressivement son importance dans le paysage du marché.

- Par exemple, Afranet exploite un centre de données à Téhéran qui propose des services de colocation et de serveurs dédiés, soutenant les clients d’entreprise et les PME avec des solutions d’hébergement sécurisé et de cloud. Cette installation est reconnue comme l’un des premiers centres de données cloud privés d’Iran, avec 1 000 serveurs et une capacité de stockage de 6 pétaoctets.

La région sud émerge avec des investissements dans les infrastructures et la demande du secteur énergétique

La région sud représente 22 % du marché des centres de données en Iran. Son expansion est stimulée par les entreprises du secteur énergétique et les activités commerciales régionales. Les investissements dans les villes portuaires soutiennent la demande pour des infrastructures numériques. Elle sert de plaque tournante pour les industries de la logistique et du commerce électronique. Les entreprises du sud préfèrent les installations basées sur le cloud et modulaires pour leur flexibilité. La position stratégique de la région renforce son rôle dans la croissance future.

- Par exemple, en février 2025, les initiatives nationales de l’Iran comprenaient le lancement du premier centre de données basé sur GPU pour soutenir les systèmes d’IA domestiques, annoncé par le vice-ministre de la science, de la technologie et de l’économie fondée sur la connaissance. Ces projets sont principalement concentrés à Téhéran, et non dans la région sud.

Perspectives concurrentielles :

- Centre de données Afranet

- Centre de données Pars Online

- Centre de données Shatel

- Centre de données AsiaTech

- Telecom Infra Company

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le paysage concurrentiel du marché des centres de données en Iran reflète un mélange de fournisseurs nationaux solides et d’acteurs mondiaux influents. Les opérateurs locaux tels qu’Afranet, Pars Online, Shatel et AsiaTech maintiennent leur domination grâce à une infrastructure localisée, des solutions abordables et la conformité aux réglementations régionales. Cela leur donne un avantage pour servir les projets gouvernementaux et les petites et moyennes entreprises. Les fournisseurs internationaux comme Microsoft, AWS, Google et NTT se concentrent sur le cloud, les charges de travail pilotées par l’IA et les plateformes évolutives qui attirent les grandes entreprises. La concurrence se concentre sur la fiabilité des services, la cybersécurité et les opérations écoénergétiques. Les alliances stratégiques, les lancements de nouvelles installations et les expansions modulaires renforcent les positions. Cela conduit à une structure de marché où la résilience nationale rencontre l’expertise mondiale, façonnant un écosystème équilibré mais compétitif.

Développements récents :

- En août 2025, les responsables ont lancé une plateforme nationale d’IA qui repose sur une architecture à quatre niveaux avec un composant de centre de données dédié. Cette infrastructure soutient la gestion des ressources, l’intégration des modèles de langage et la fourniture d’outils d’IA aux secteurs public et privé. Cela montre que le gouvernement lie étroitement le front des centres de données au déploiement de l’IA en Iran.

- En décembre 2024, le gouvernement iranien a révélé qu’il déploiera un centre de données basé sur GPU d’ici 2025 pour soutenir son système national d’IA. La nouvelle installation vise à héberger localement des algorithmes d’IA avancés, renforçant la souveraineté des données et la performance. Cette étape souligne le rôle stratégique du marché des centres de données en Iran dans l’activation de l’infrastructure d’IA au niveau national.