CHAPITRE N° 1 : INTRODUCTION 21

1.1. Description du Rapport 21

Objectif du Rapport 21

USP & Offres Clés 21

1.2. Principaux Avantages pour les Parties Prenantes 22

1.3. Public Cible 22

CHAPITRE N° 2 : RÉSUMÉ EXÉCUTIF 23

CHAPITRE N° 3 : FORCES DU MARCHÉ DES CENTRES DE DONNÉES HYPERSCALE AU JAPON & PULSATION DE L’INDUSTRIE 25

3.1. Fondations du Changement – Aperçu du Marché 25

3.2. Catalyseurs de l’Expansion – Principaux Moteurs du Marché 27

3.2.1. Accélérateurs de Momentum – Déclencheurs de Croissance 28

3.2.2. Carburant d’Innovation – Technologies Disruptives 28

3.3. Vents Contraires & Transversaux – Contraintes du Marché 29

3.3.1. Marées Réglementaires – Défis de Conformité 30

3.3.2. Frictions Économiques – Pressions Inflationnistes 30

3.4. Horizons Inexplorés – Potentiel de Croissance & Opportunités et Navigation Stratégique – Cadres de l’Industrie 31

3.5. Équilibre du Marché – Les Cinq Forces de Porter 32

3.6. Dynamiques de l’Écosystème – Analyse de la Chaîne de Valeur 34

3.7. Forces Macro – Analyse PESTEL 36

3.8. Installations Fournies : Pour le Grand Tokyo 37

3.9. Référence du Marché : Pour le Grand Tokyo 38

3.10. Observations Clés 39

3.11. Références du Marché 40

3.12. Analyse de la Tendance des Prix 41

3.13. Tendance des Prix par Type d’Achat 42

3.14. Critères d’Achat 43

CHAPITRE N° 4 : ANALYSE DE LA CONCURRENCE 44

4.1. Analyse de la Part de Marché des Entreprises 44

4.1.1. Part de Marché en Volume des Entreprises du Marché des Centres de Données Hyperscale au Japon 44

4.1.2. Part de Marché en Revenus des Entreprises du Marché des Centres de Données Hyperscale au Japon 46

4.2. Développements Stratégiques 48

4.2.1. Acquisitions & Fusions 48

4.2.2. Lancement de Nouveau Produit 49

4.2.3. Accords & Collaborations 50

4.3. Tableau de Bord Concurrentiel 51

4.4. Indicateurs d’Évaluation de l’Entreprise, 2024 52

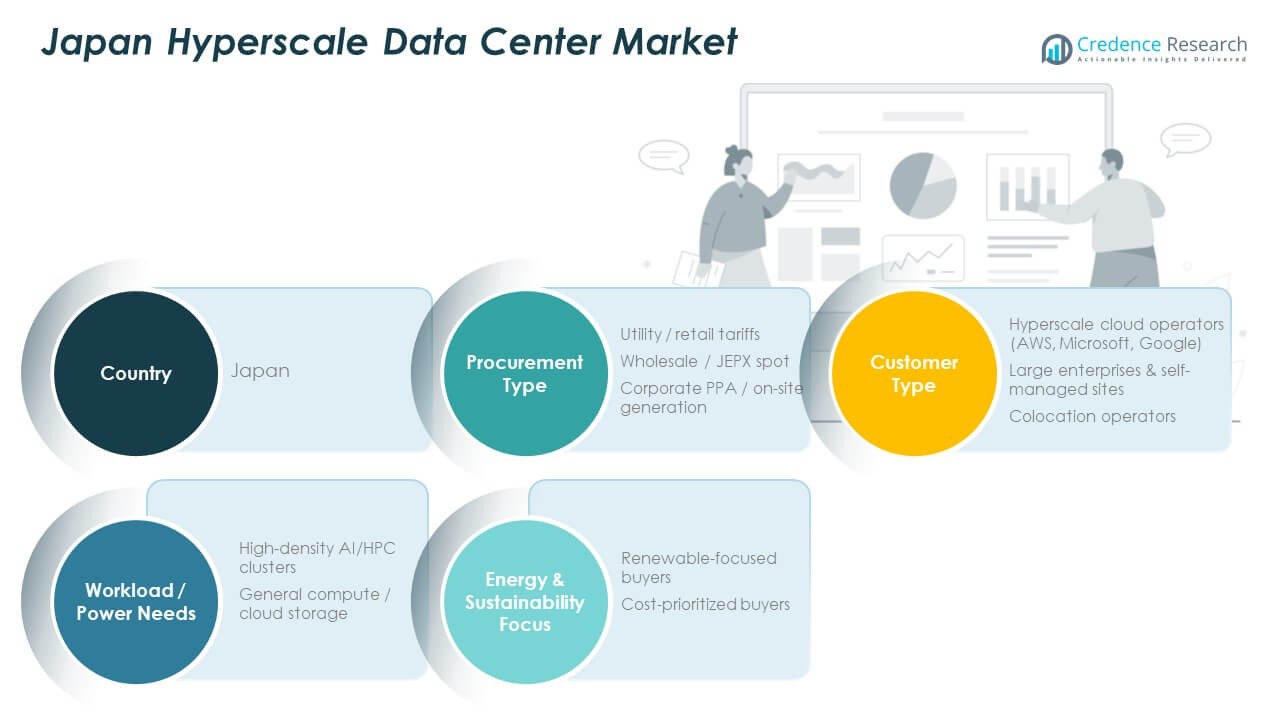

CHAPITRE N° 5 : ANALYSE DU MARCHÉ JAPONAIS, APERÇUS & PRÉVISIONS, PAR TYPE D’APPROVISIONNEMENT 53

CHAPITRE N° 6 : ANALYSE DU MARCHÉ JAPONAIS, APERÇUS & PRÉVISIONS, PAR TYPE DE CLIENT 58

CHAPITRE N° 7 : ANALYSE DU MARCHÉ JAPONAIS, APERÇUS & PRÉVISIONS, PAR CHARGE DE TRAVAIL / BESOINS ÉNERGÉTIQUES 65

CHAPITRE N° 8 : ANALYSE DU MARCHÉ JAPONAIS, APERÇUS & PRÉVISIONS, PAR AXE ÉNERGIE & DURABILITÉ 70

CHAPITRE N° 9 : ANALYSE DU MARCHÉ JAPONAIS, APERÇUS & PRÉVISIONS, PAR RÉGION 75

CHAPITRE N° 10 : PROFIL DE L’ENTREPRISE 82

10.1. NTT (NTT Global Data Centers / NTT Ltd.) 82

10.2. Equinix 85

10.3. Digital Realty 85

10.4. Brightlio 85

10.5. IDC Frontier / KDDI (liens avec le groupe SoftBank) 85

10.6. AWS / Microsoft (occupants hyperscale) 85

10.7. Entreprise 7 85

10.8. Entreprise 8 85

10.9. Entreprise 9 85

10.10. Entreprise 10 85

Liste des Figures

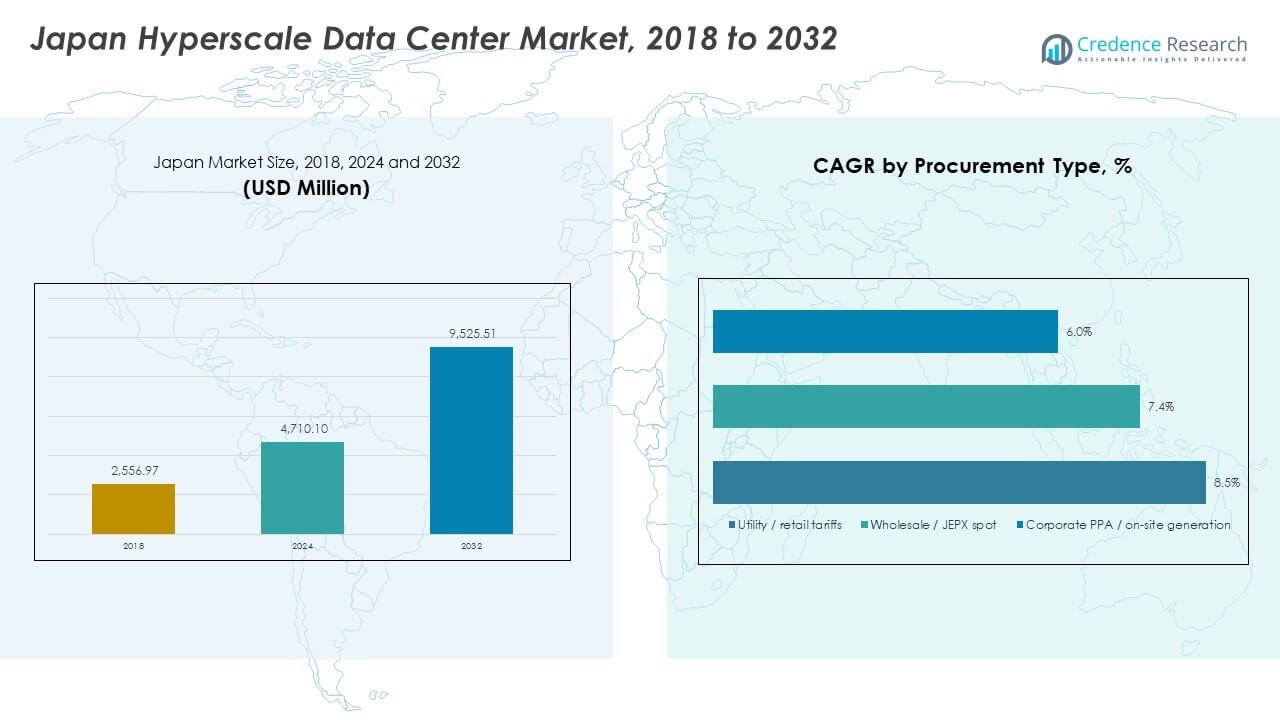

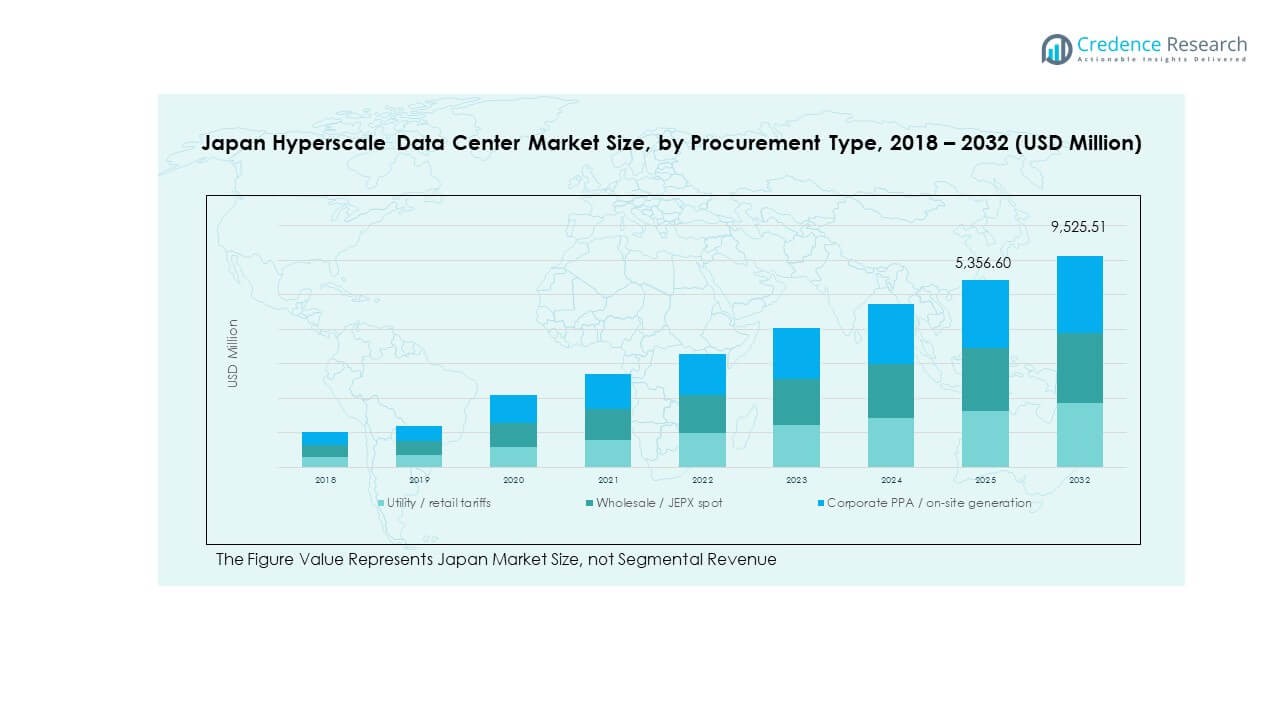

FIG N° 1. Part de Marché des Revenus des Centres de Données Hyperscale au Japon, Par Type d’Approvisionnement, 2024 & 2032 53

FIG N° 2. Analyse de l’Attractivité du Marché, Par Type d’Approvisionnement 54

FIG N° 3. Opportunité de Croissance des Revenus Incrémentiels par Type d’Approvisionnement, 2024 – 2032 55

FIG N° 4. Part de Marché des Revenus des Centres de Données Hyperscale au Japon, Par Type de Client, 2024 & 2032 58

FIG N° 5. Opportunité de Croissance des Revenus Incrémentiels par Type de Client, 2024 – 2032 59

FIG N° 6. Opportunité de Croissance des Revenus Incrémentiels par Type de Client, 2024 – 2032 60

FIG N° 7. Part de Marché des Revenus des Centres de Données Hyperscale au Japon, Par Charge de Travail / Besoins Énergétiques, 2024 & 2032 65

FIG NO. 8. Analyse de l’attractivité du marché, par charge de travail / besoins en énergie 66

FIG NO. 9. Opportunité de croissance incrémentielle des revenus par charge de travail / besoins en énergie, 2024 – 2032 67

FIG NO. 10. Part de marché des revenus des centres de données hyperscale au Japon, par focus sur l’énergie et la durabilité, 2024 & 2032 70

FIG NO. 11. Analyse de l’attractivité du marché, par focus sur l’énergie et la durabilité 71

FIG NO. 12. Opportunité de croissance incrémentielle des revenus par focus sur l’énergie et la durabilité, 2024 – 2032 72

FIG NO. 13. Part de marché des revenus des centres de données hyperscale au Japon, par région, 2024 & 2032 75

FIG NO. 14. Analyse de l’attractivité du marché, par région 76

FIG NO. 15. Opportunité de croissance incrémentielle des revenus par région, 2024 – 2032 77

Liste des tableaux

TABLEAU NO. 1. : Revenus du marché des centres de données hyperscale au Japon, par type d’approvisionnement, 2018 – 2024 (millions USD) 56

TABLEAU NO. 2. : Revenus du marché des centres de données hyperscale au Japon, par type d’approvisionnement, 2025 – 2032 (millions USD) 56

TABLEAU NO. 3. : Volume du marché des centres de données hyperscale au Japon, par type d’approvisionnement, 2018 – 2024 (mégawatts) 57

TABLEAU NO. 4. : Volume du marché des centres de données hyperscale au Japon, par type d’approvisionnement, 2025 – 2032 (mégawatts) 57

TABLEAU NO. 5. : Revenus du marché des centres de données hyperscale au Japon, par type de client, 2018 – 2024 (millions USD) 61

TABLEAU NO. 6. : Revenus du marché des centres de données hyperscale au Japon, par type de client, 2025 – 2032 (millions USD) 62

TABLEAU NO. 7. : Volume du marché des centres de données hyperscale au Japon, par type de client, 2018 – 2024 (mégawatts) 63

TABLEAU NO. 8. : Volume du marché des centres de données hyperscale au Japon, par type de client, 2025 – 2032 (mégawatts) 64

TABLEAU NO. 9. : Revenus du marché des centres de données hyperscale au Japon, par charge de travail / besoins en énergie, 2018 – 2024 (millions USD) 68

TABLEAU NO. 10. : Revenus du marché des centres de données hyperscale au Japon, par charge de travail / besoins en énergie, 2025 – 2032 (millions USD) 68

TABLEAU NO. 11. : Marché des centres de données hyperscale au Japon, par charge de travail / besoins en énergie, 2018 – 2024 (Mégawatts) 69

TABLEAU NO. 12. : Marché des centres de données hyperscale au Japon, par charge de travail / besoins en énergie, 2025 – 2032 (Mégawatts) 69

TABLEAU NO. 13. : Revenu du marché des centres de données hyperscale au Japon, par énergie et durabilité, 2018 – 2024 (Millions USD) 73

TABLEAU NO. 14. : Revenu du marché des centres de données hyperscale au Japon, par énergie et durabilité, 2025 – 2032 (Millions USD) 73

TABLEAU NO. 15. : Volume du marché des centres de données hyperscale au Japon, par énergie et durabilité, 2018 – 2024 (Mégawatts) 74

TABLEAU NO. 16. : Volume du marché des centres de données hyperscale au Japon, par énergie et durabilité, 2025 – 2032 (Mégawatts) 74

TABLEAU NO. 17. : Revenu du marché des centres de données hyperscale au Japon, par région, 2018 – 2024 (Millions USD) 78

TABLEAU NO. 18. : Revenu du marché des centres de données hyperscale au Japon, par région, 2025 – 2032 (Millions USD) 78

TABLEAU NO. 19. : Volume du marché des centres de données hyperscale au Japon, par région, 2018 – 2024 (Mégawatts) 80

TABLEAU NO. 20. : Volume du marché des centres de données hyperscale au Japon, par région, 2025 – 2032 (Mégawatts) 80

Moteurs du Marché

Moteurs du Marché

Développements récents :

Développements récents :