Résumé exécutif :

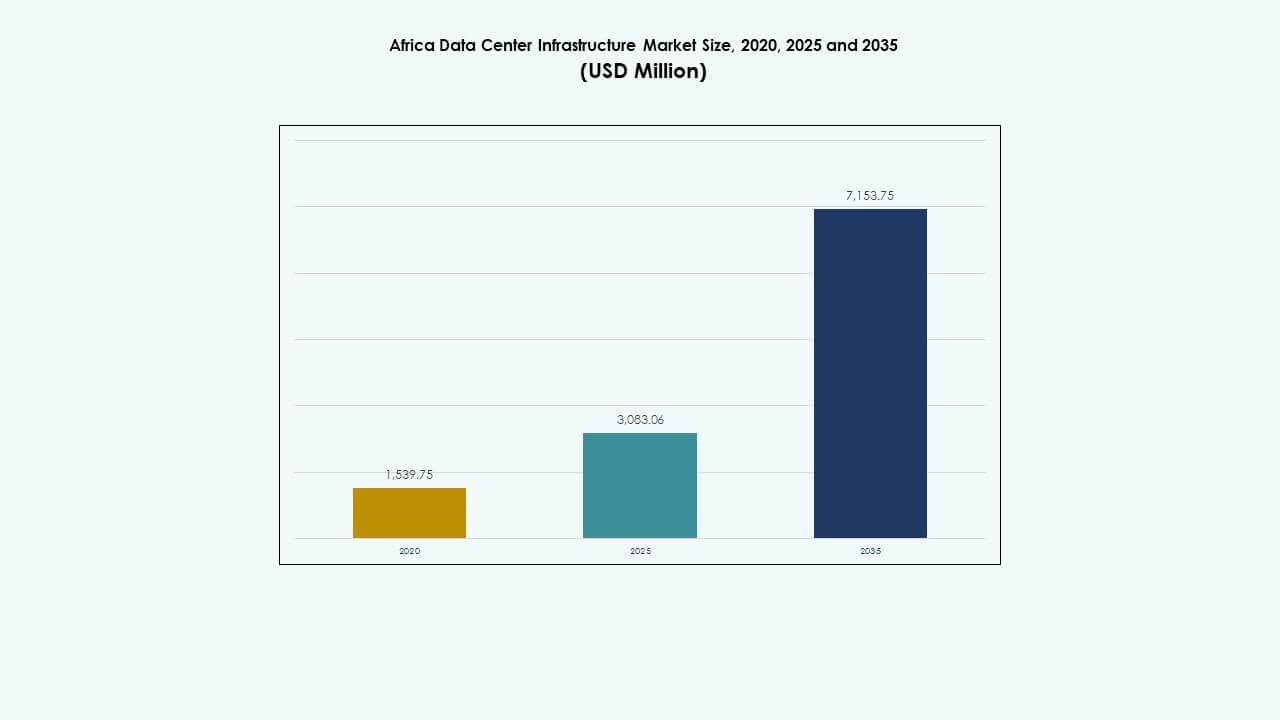

La taille du marché de l’infrastructure des centres de données en Afrique était évaluée à 1 539,75 millions USD en 2020, a atteint 3 083,06 millions USD en 2025, et devrait atteindre 7 153,75 millions USD d’ici 2035, avec un TCAC de 8,69 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Afrique 2025 |

1 539,75 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Afrique, TCAC |

8,69% |

| Taille du Marché de l’Infrastructure des Centres de Données en Afrique 2035 |

3 083,06 Millions USD |

Le marché gagne en traction en raison de la demande croissante pour les services cloud, les charges de travail d’IA et l’hébergement de données local. Les entreprises se tournent vers le calcul en périphérie et les installations modulaires pour servir des applications à haute densité. Les programmes de numérisation gouvernementaux et les investissements privés accélèrent le développement des infrastructures dans les villes métropolitaines et secondaires. L’adoption de systèmes économes en énergie et d’infrastructures définies par logiciel reflète les tendances plus larges de l’innovation. Le marché détient une valeur stratégique pour les investisseurs ciblant les économies numériques sous-desservies et les entreprises cherchant à s’étendre régionalement à travers l’Afrique.

L’Afrique du Sud est en tête avec une connectivité robuste, un réseau électrique stable et des investissements mondiaux dans le cloud. Le Kenya et le Nigeria émergent comme des pôles grâce à la croissance de la fintech, aux débarquements de câbles sous-marins et aux écosystèmes de startups. L’Égypte et le Maroc avancent en tant qu’acteurs clés en Afrique du Nord grâce à un positionnement géographique stratégique et à des réformes réglementaires. Le marché voit également une nouvelle traction au Rwanda et au Ghana, soutenue par des partenariats public-privé et une adoption croissante des services numériques.

Dynamique du Marché :

Moteurs du Marché

Demande Croissante pour l’Infrastructure Numérique dans les Secteurs du Cloud, Bancaire et des Télécommunications

La transformation numérique rapide crée une demande constante pour une infrastructure informatique robuste. Les opérateurs télécoms étendent les dorsales en fibre et les réseaux 5G, ce qui augmente le besoin de centres de données à faible latence. Les secteurs bancaire et financier numérisent les plateformes de paiement, nécessitant des installations d’hébergement sécurisées. Les fournisseurs de services cloud étendent leur empreinte dans la région pour améliorer la latence et se conformer à la souveraineté des données. Le marché de l’infrastructure des centres de données en Afrique bénéficie d’investissements croissants dans les secteurs public et privé. Les entreprises mondiales s’associent avec des acteurs locaux pour déployer des installations en périphérie et de colocation. Les systèmes économes en énergie et les centres de données modulaires gagnent en traction parmi les entreprises de télécommunications et de fintech. Les entreprises préfèrent de plus en plus l’hébergement local pour soutenir les opérations numériques dans les villes et les zones éloignées.

- Par exemple, MTN Afrique du Sud a déployé la 5G sur plus de 900 sites en 2024, augmentant la couverture à 44 % de la population.

Adoption accélérée des services cloud et déploiements hyperscale par les acteurs mondiaux

La transition vers des applications cloud-native stimule la modernisation des infrastructures dans plusieurs économies africaines. Les entreprises et les gouvernements comptent sur des plateformes informatiques évolutives, augmentant la demande pour l’expansion des centres de données. Les principaux hyperscalers comme Microsoft, Google et Amazon investissent dans des campus de centres de données spécialement conçus dans des pays comme l’Afrique du Sud et le Kenya. Ces déploiements se concentrent sur l’utilisation d’énergies renouvelables, des configurations de serveurs à haute densité et des conceptions de refroidissement efficaces. Le marché de l’infrastructure des centres de données en Afrique permet une latence réduite, une meilleure conformité et une connectivité régionale pour ces acteurs mondiaux. Les fournisseurs de cloud gérés emboîtent le pas, offrant des services multi-locataires dans les zones métropolitaines. L’innovation dans les systèmes de virtualisation et de stockage soutient des charges de travail complexes. Les services numériques en croissance tels que la santé électronique, l’apprentissage en ligne et le commerce électronique stimulent davantage la maturité du marché.

Adoption d’infrastructures écoénergétiques pour lutter contre l’instabilité énergétique et les coûts d’exploitation

La fiabilité de l’alimentation reste une préoccupation dans certaines parties de l’Afrique, ce qui incite à la demande pour des infrastructures de centres de données stables et efficaces. Les opérateurs adoptent des alimentations sans interruption, des systèmes de stockage d’énergie par batterie et des appareillages de commutation avancés pour réduire les pannes. L’intégration des énergies renouvelables gagne du terrain pour atténuer la hausse des tarifs du réseau et assurer la durabilité. Des solutions de refroidissement efficaces comme les systèmes de confinement et les refroidisseurs à eau aident à contrôler la consommation d’énergie. Le marché de l’infrastructure des centres de données en Afrique adopte des outils de gestion de l’énergie intelligents pour optimiser le temps de fonctionnement et les coûts. Les systèmes de surveillance basés sur l’IA suivent en temps réel la qualité de l’alimentation, la température des racks et les schémas de flux d’air. Ces innovations attirent les investisseurs et les opérateurs se concentrant sur des projets liés à l’ESG. Les fournisseurs de systèmes UPS, PDU et BESS voient un intérêt croissant de la part des opérateurs cherchant des économies à long terme.

- Par exemple, Ericsson a permis à MTN de mettre à niveau son cœur 5G, gérant 2,52 millions de sessions actives et un débit de 40 Gbps sans interruption.

Passage vers une infrastructure Edge et modulaire pour soutenir la connectivité régionale

L’expansion régionale et la demande croissante en milieu rural poussent les opérateurs à déployer des systèmes Edge et modulaires. Ces installations préfabriquées et compactes sont plus rapides à installer et plus rentables que les constructions traditionnelles. Elles aident à étendre la connectivité au-delà des villes de niveau I vers des petites villes et des zones mal desservies. Le marché de l’infrastructure des centres de données en Afrique soutient ce changement en permettant des charges de travail à faible latence proches de l’utilisateur final. Les opérateurs utilisent des solutions conteneurisées pour contourner les retards de construction et optimiser les coûts en capital. Ces systèmes sont pré-équipés en alimentation, refroidissement et racks informatiques, facilitant le déploiement. L’IoT, les paiements mobiles et l’éducation numérique nécessitent une infrastructure à faible latence, accélérant les déploiements de sites Edge. Les formats modulaires soutiennent également les évolutions futures, permettant des mises à niveau flexibles sans reconstruction majeure.

Tendances du marché

Essor des installations de colocation et neutres vis-à-vis des opérateurs pour les entreprises et les fournisseurs de cloud

Les clients d’entreprise recherchent un hébergement rentable et évolutif sans avoir à gérer eux-mêmes des centres de données. Les fournisseurs de colocation offrent une infrastructure partagée avec une haute redondance et interconnectivité, attirant les clients des télécommunications, de la fintech et du gouvernement. Le marché des infrastructures de centres de données en Afrique connaît une augmentation des installations neutres vis-à-vis des opérateurs pour permettre une bande passante flexible et des interconnexions. Ces sites soutiennent des écosystèmes de réseau riches, les rendant idéaux pour les rampes d’accès au cloud et les déploiements en périphérie. Les pôles stratégiques à Nairobi, Johannesburg et Lagos s’étendent pour répondre à cette demande croissante. Les opérateurs locaux et régionaux investissent dans des constructions certifiées Tier III et Tier IV. Les contrats à long terme et les accords de niveau de service sont des arguments de vente clés. La combinaison de services de centres de données, tels que la reprise après sinistre et l’hébergement géré, stimule également l’adoption.

Investissements dans les centres de données verts soutenus par des objectifs ESG et de neutralité carbone

La durabilité devient une tendance déterminante dans la planification des infrastructures. Les nouveaux projets intègrent l’énergie solaire et éolienne grâce à la production sur site ou à l’approvisionnement en énergie propre. Les opérateurs visent des technologies de refroidissement écoénergétiques et une construction certifiée LEED. Le marché des infrastructures de centres de données en Afrique reflète ce changement, les investisseurs préférant les installations certifiées vertes. Les appels d’offres gouvernementaux et les partenariats public-privé exigent de plus en plus des clauses de durabilité. Les opérateurs utilisent des outils avancés de GTC et de DCIM pour suivre les indicateurs d’énergie, d’eau et d’émissions. La conception modulaire réduit également les déchets de construction et les perturbations sur site. La durabilité génère des économies de coûts à long terme, surtout là où les coûts de l’énergie sont volatils. Les opérateurs de centres de données mettent en avant leurs références ESG pour attirer des clients mondiaux et des institutions de financement.

Analytique en périphérie et architecture IT pilotée par la 5G pour les villes intelligentes et les services

Les projets de villes intelligentes, les applications IoT et les services connectés redéfinissent les schémas de demande. Des applications comme la surveillance du trafic, la e-surveillance et la télémédecine nécessitent un traitement local des données. Ce besoin stimule l’infrastructure de calcul en périphérie dans les zones urbaines et semi-urbaines. Le marché des infrastructures de centres de données en Afrique s’adapte en soutenant des environnements informatiques distribués à faible empreinte. Les opérateurs utilisent des nœuds en périphérie pour traiter les données plus près de l’utilisateur, minimisant ainsi la latence. L’intégration avec l’infrastructure 5G améliore la vitesse et la prestation de services pour les applications en temps réel. Ces déploiements en périphérie reposent sur des onduleurs compacts, un refroidissement micro et des outils de gestion à distance sécurisés. Les centres de données en périphérie soutiennent également la connectivité du dernier kilomètre, essentielle pour l’agriculture intelligente et les services éducatifs.

Consolidation des fournisseurs et activité de fusions & acquisitions en réponse à la maturité croissante du marché

Le paysage des infrastructures africaines connaît une vague de consolidation. Les fournisseurs mondiaux de centres de données acquièrent ou s’associent avec des entreprises locales pour étendre leur présence régionale. Les fournisseurs d’équipements fusionnent ou forment des alliances pour offrir des solutions groupées. Le marché des infrastructures de centres de données en Afrique montre des signes de maturité, où des acteurs établis dominent des empreintes multi-pays. L’activité de fusions & acquisitions aide à accélérer l’acquisition de terrains, l’approvisionnement en énergie et l’expansion de la clientèle. Les portefeuilles combinés offrent des avantages d’échelle, permettant l’investissement dans des centres de haute qualité et de grande capacité. Les offres intégrées à travers les composants électriques, mécaniques et informatiques deviennent la norme. Cette consolidation crée également des opportunités pour l’intégration des services tout au long du cycle de vie, de la conception à la maintenance.

Défis du marché

Stabilité limitée du réseau, coûts énergétiques élevés et accès à l’énergie renouvelable

L’alimentation électrique reste peu fiable dans de nombreux pays africains, souvent marquée par des coupures et des fluctuations de tension. Les opérateurs doivent investir dans des systèmes de secours, augmentant ainsi les dépenses en capital et en exploitation. Les générateurs diesel et les systèmes traditionnels à base de carburant restent coûteux et non durables à long terme. Le marché de l’infrastructure des centres de données en Afrique est confronté à des tarifs d’électricité élevés et à une alimentation incohérente. L’intégration des énergies renouvelables est complexe en raison des lacunes politiques et des contraintes d’infrastructure. La construction de centres de données écologiques nécessite de longs cycles de planification, l’acquisition de terrains et des approbations d’interconnexion. Les modèles énergétiques hybrides subissent des retards dans la conception technique et l’alignement réglementaire. Les investisseurs considèrent l’incertitude de l’approvisionnement en énergie comme un obstacle majeur à l’expansion et à la rentabilité.

Pénurie de main-d’œuvre qualifiée et lacunes dans l’exécution technique des projets

Le développement de centres de données haute performance nécessite des talents d’ingénierie spécialisés dans les domaines électrique, mécanique et informatique. L’Afrique fait face à une pénurie de professionnels qualifiés dans la conception, la construction et l’exploitation des centres de données. Le marché de l’infrastructure des centres de données en Afrique souffre de délais de projet plus longs en raison des lacunes en compétences et des retards de formation. Les entreprises multinationales font souvent appel à des experts étrangers, augmentant ainsi les coûts. Le renforcement des capacités locales par le biais de certifications et d’instituts techniques est encore en évolution. Les différences linguistiques, réglementaires et procédurales ralentissent la collaboration entre les fournisseurs mondiaux et les entrepreneurs locaux. Ce défi affecte tout, de la qualité de l’infrastructure au service après-vente, limitant l’évolutivité et l’assurance de la performance.

Opportunités de marché

Émergence d’économies sous-desservies et programmes de numérisation gouvernementaux

De nombreux pays africains restent sous-pénétrés en termes d’infrastructure numérique, offrant un potentiel de croissance important. Les gouvernements lancent des programmes de gouvernance électronique et d’inclusion numérique qui nécessitent des solutions d’hébergement sécurisées. Le marché de l’infrastructure des centres de données en Afrique peut soutenir l’expansion du cloud public, les systèmes d’identification nationale et les projets de santé numérique. Le financement par les donateurs et les institutions financières de développement montre un intérêt croissant pour le financement des infrastructures informatiques de base. Les entreprises locales recherchent des solutions d’hébergement abordables proches des utilisateurs finaux, créant ainsi de l’espace pour les formats edge et colocation.

Croissance de la fintech, du streaming et du commerce électronique soutenant la localisation des données

La montée des plateformes de contenu local, du commerce de détail en ligne et de la banque numérique stimule la demande pour un hébergement de données à faible latence et sécurisé. Les lois sur la souveraineté des données encouragent le stockage des données dans le pays. Le marché de l’infrastructure des centres de données en Afrique bénéficie de ce changement en offrant une infrastructure évolutive et sécurisée. Les réseaux de diffusion de contenu et les acteurs de la fintech nécessitent de plus en plus une infrastructure edge pour réduire la latence et améliorer la disponibilité. Cela ouvre des opportunités dans les villes de second rang et les zones éloignées.

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique domine le marché des infrastructures de centres de données en Afrique en raison de l’instabilité du réseau électrique et des besoins énergétiques élevés. Les opérateurs investissent massivement dans les onduleurs (UPS), le stockage par batterie et les unités de distribution d’énergie (PDU) pour garantir la disponibilité. Les systèmes mécaniques tels que les unités de refroidissement et les refroidisseurs suivent, car la régulation de la température est cruciale dans les climats chauds. L’infrastructure informatique et réseau gagne en importance avec l’adoption croissante du cloud, de l’IA et des plateformes de big data. Les composants civils et architecturaux jouent un rôle essentiel pour assurer la résilience structurelle et la scalabilité modulaire.

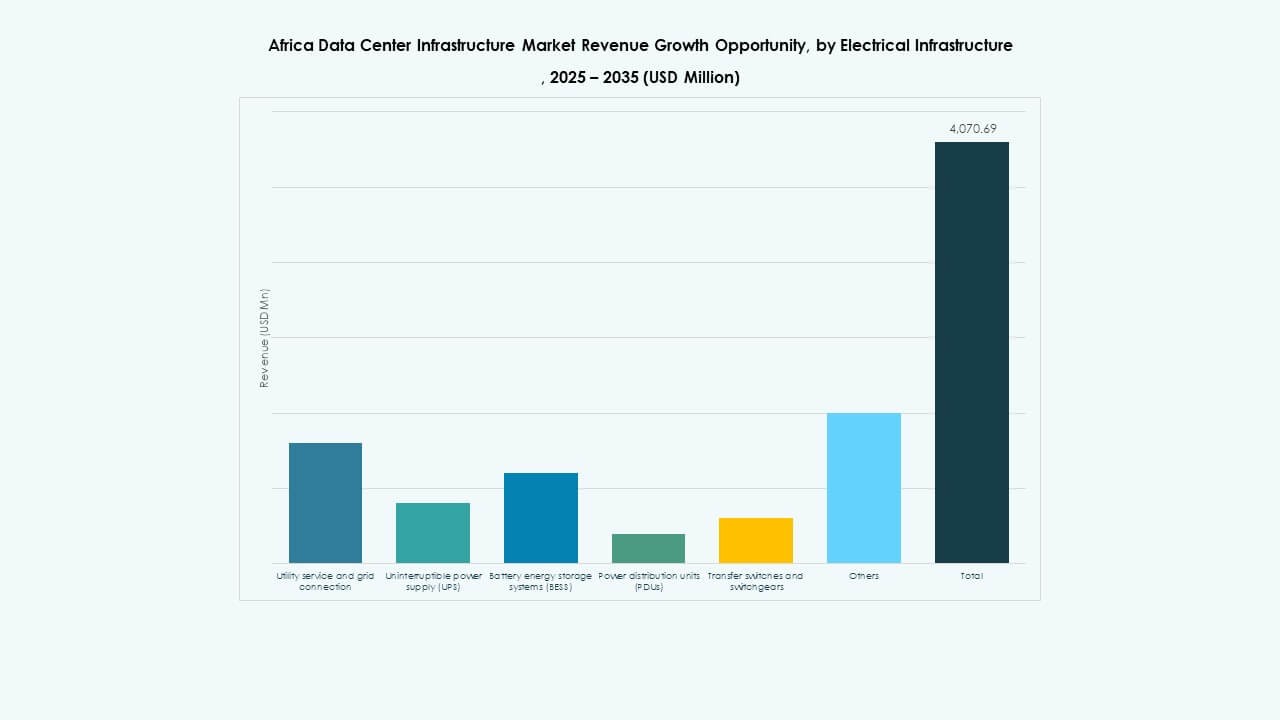

Par Infrastructure Électrique

Les onduleurs (UPS) et les unités de distribution d’énergie (PDU) sont en tête en raison de leur rôle central dans l’assurance de la disponibilité. Le marché des infrastructures de centres de données en Afrique voit une augmentation du déploiement des systèmes de stockage d’énergie par batterie (BESS) pour réduire la dépendance aux générateurs. Les appareillages de commutation et les connexions au réseau électrique restent essentiels, mais les coûts élevés et les délais limitent leur pénétration. Les opérateurs préfèrent des solutions électriques intégrées pour une gestion plus facile et une meilleure efficacité. La demande croît pour des onduleurs modulaires et des PDU intelligents avec des analyses énergétiques.

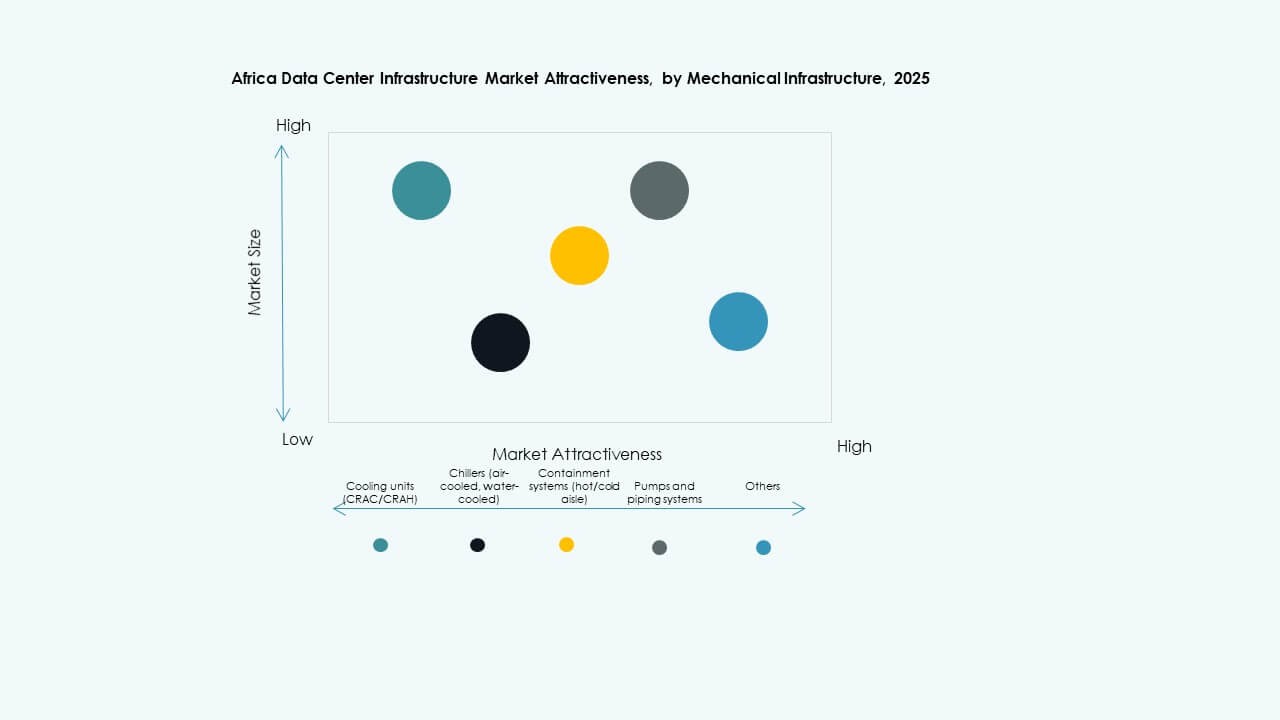

Par Infrastructure Mécanique

Les unités de refroidissement telles que CRAC/CRAH dominent en raison des conditions climatiques dans la plupart des pays africains. Les systèmes de confinement deviennent populaires pour améliorer l’efficacité du refroidissement. Les refroidisseurs—à air et à eau—sont clés dans les installations de taille moyenne à grande. Les pompes et les systèmes de tuyauterie restent standards dans les déploiements à haute densité. L’efficacité énergétique et la disponibilité de l’eau déterminent les choix de conception mécanique. Le marché des infrastructures de centres de données en Afrique montre un intérêt croissant pour les systèmes de refroidissement évaporatif et liquide.

Par Composants Civils / Structurels & Architecturaux

Les systèmes de construction modulaires et préfabriqués gagnent en popularité en raison de leur rapidité et de leur flexibilité. Les superstructures en cadres d’acier dominent, surtout pour les constructions de niveau Tier III et IV. La préparation du site, les planchers surélevés et les plafonds suspendus soutiennent un flux d’air et un câblage efficaces. Le marché des infrastructures de centres de données en Afrique valorise les méthodes de construction adaptables qui réduisent les coûts et le temps. Les systèmes d’enveloppe de bâtiment sont optimisés pour l’isolation thermique et la performance énergétique.

Par Infrastructure IT & Réseau

Les segments serveurs et stockage dominent l’adoption de l’infrastructure IT, avec les hyperscalers stimulant la demande. L’équipement réseau suit, permettant l’interconnectivité entre les racks et les réseaux externes. Le câblage et la fibre optique sont essentiels pour des connexions à faible latence. Les racks et les enceintes se développent avec des configurations de serveurs à haute densité. Le marché des infrastructures de centres de données en Afrique soutient des environnements IT évolutifs et intégrés. Les entreprises recherchent des solutions groupées pour la rapidité, la sécurité et la gestion à distance.

Par Type de Centre de Données

Les centres de données de colocation détiennent une part significative, stimulée par la demande des PME et des entreprises pour un hébergement rentable. Les installations hyperscale émergent en Afrique du Sud, au Kenya et au Nigeria, attirant des acteurs mondiaux. Les centres de données Edge se développent dans les villes mal desservies avec des besoins croissants en services numériques. Le marché des infrastructures de centres de données en Afrique soutient également les constructions d’entreprises pour les banques, les télécoms et les institutions gouvernementales. Les modèles hybrides combinant déploiements centraux et Edge gagnent en popularité.

Par Modèle de Livraison

Les modèles de conception-construction et EPC dominent en raison de leur flexibilité dans la gestion de projets vastes et complexes. Les approches clés en main et modulaires préfabriquées gagnent en popularité pour leur rapidité et leur simplicité. Les services de rénovation et de mise à niveau sont en demande en raison des exigences évolutives et des infrastructures vieillissantes. Le marché des infrastructures de centres de données en Afrique soutient les modèles de gestion de la construction où les réglementations régionales nécessitent une surveillance étroite. Les opérateurs choisissent les formats de livraison en fonction de la taille du projet, du calendrier et de l’efficacité des coûts.

Par type de niveau

Les centres de données de niveau III dominent, offrant un équilibre entre redondance et coût. Les installations de niveau IV sont limitées mais croissent avec la demande hyperscale. Les formats de niveau II restent courants pour les entreprises et les fournisseurs de services locaux. Le niveau I a une présence minimale en raison d’une résilience limitée. Le marché des infrastructures de centres de données en Afrique tend vers des installations de niveau supérieur dans les centres urbains tout en déployant des niveaux inférieurs dans les zones éloignées. La certification améliore la confiance des investisseurs et l’acquisition de locataires.

Perspectives régionales

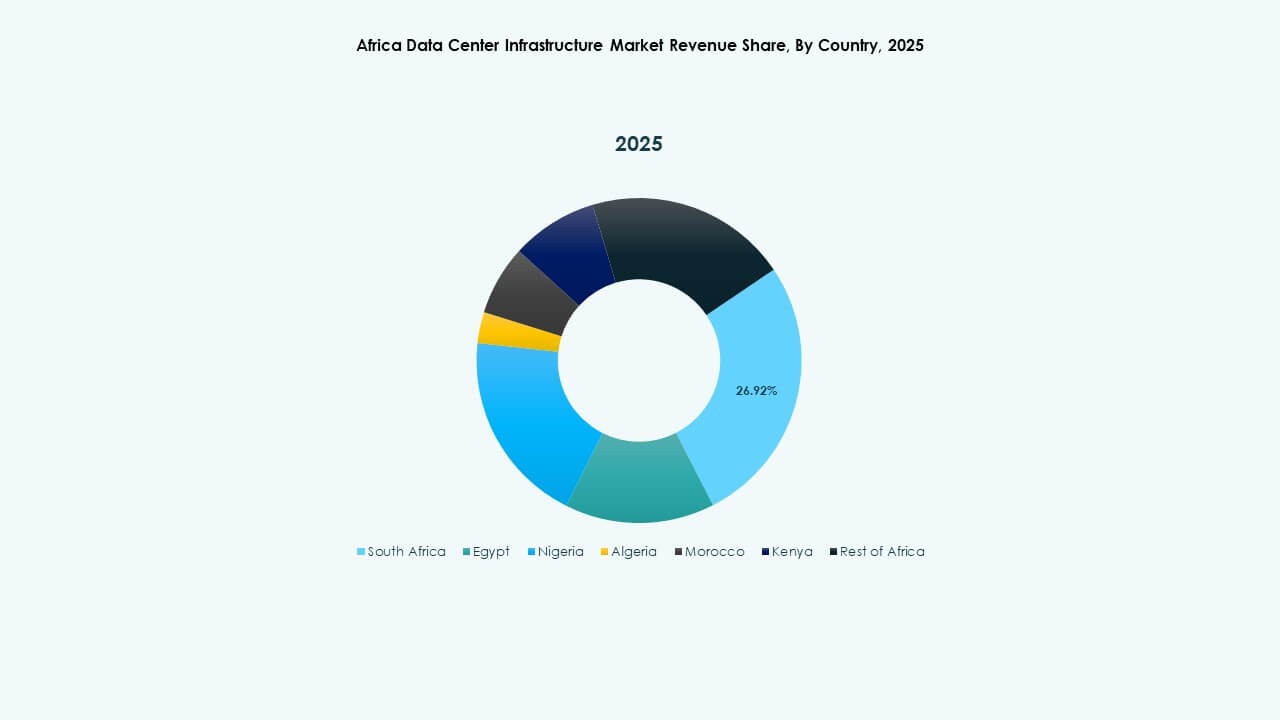

L’Afrique australe en tête avec 42% de part de marché soutenue par des écosystèmes télécoms et cloud solides

L’Afrique du Sud est le leader incontesté du marché des infrastructures de centres de données en Afrique, avec Johannesburg et Le Cap comme pôles numériques. Elle accueille la plupart des campus hyperscale et des installations neutres pour les opérateurs. La clarté réglementaire, le réseau de fibre optique et l’accès à l’énergie soutiennent ce leadership. L’écosystème de l’Afrique australe permet la croissance dans le cloud, la fintech et l’hébergement de médias. La région attire également des investissements directs étrangers pour des parcs de centres de données en développement. La disponibilité de l’énergie reste meilleure que dans d’autres sous-régions.

- Par exemple, Teraco a achevé une expansion de 30 MW sur son campus JB4 Bredell à Johannesburg en 2025, atteignant une charge totale critique de 50 MW pour l’informatique sur 14 salles de données.

L’Afrique de l’Ouest représente 28% de part, portée par le Nigeria, le Ghana et la Côte d’Ivoire

Le Nigeria mène cette sous-région grâce à une forte adoption mobile, à l’expansion de la fintech et à la croissance des centres de données basés à Lagos. Le Ghana et la Côte d’Ivoire voient une activité croissante de la part des opérateurs locaux et régionaux. Le marché des infrastructures de centres de données en Afrique bénéficie des efforts pour localiser le traitement des données et réduire la dépendance offshore. Les gouvernements poussent les réformes des services numériques, tandis que les atterrissages de câbles sous-marins soutiennent la connectivité régionale. Les lacunes en matière d’infrastructure dans les zones rurales limitent une adoption plus large mais présentent des opportunités futures.

L’Afrique de l’Est et du Nord détiennent collectivement 30% de part de marché, montrant une activité croissante

Le Kenya ancre le développement de l’Afrique de l’Est avec Nairobi émergeant comme un pôle technologique régional. Le Rwanda et l’Éthiopie suivent avec des initiatives croissantes soutenues par le gouvernement. En Afrique du Nord, l’Égypte et le Maroc investissent dans des pôles de données liés à l’Europe et au Moyen-Orient. Ces pays offrent des emplacements stratégiques pour l’échange transfrontalier de données. Le marché des infrastructures de centres de données en Afrique dans ces régions voit une demande de la part de l’e-learning, de l’e-santé et de la numérisation du secteur public. La fiabilité des infrastructures et la stabilité politique restent des facteurs clés de croissance.

- Par exemple, Africa Data Centres a lancé une installation de 10 MW à Lagos, desservant des clients hyperscale et cloud à travers l’Afrique de l’Ouest. Teraco a achevé une expansion de 30 MW sur son campus JB4 à Johannesburg, portant la charge informatique totale à 50 MW. iXAfrica a obtenu un financement en RMB pour une expansion de 20 MW sur son campus de Nairobi, soutenant la demande en IA de niveau III et hyperscale.

Aperçus Compétitifs:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Entreprise (HPE)

- Cisco Systems, Inc.

Le marché de l’infrastructure des centres de données en Afrique présente un mélange de fournisseurs technologiques mondiaux et d’opérateurs régionaux concurrençant à travers les couches d’infrastructure. Des acteurs mondiaux comme Schneider Electric, Vertiv et Huawei fournissent des systèmes électriques et mécaniques critiques. Les segments serveurs, stockage et réseau sont dirigés par Dell, Cisco, HPE et Huawei. L’infrastructure de colocation et hyperscale se développe grâce à des entreprises comme Equinix, G42 et Khazna Data Centers, qui investissent dans des installations à grande échelle en Afrique du Sud, au Kenya et en Égypte. Des entreprises régionales telles que Gulf Data Hub proposent des conceptions modulaires et évolutives adaptées aux conditions climatiques et énergétiques de l’Afrique. Les partenariats stratégiques, les contrats soutenus par le gouvernement et les installations d’assemblage locales offrent un avantage concurrentiel. Le marché récompense les acteurs qui proposent des systèmes économes en énergie, hautement fiables et flexibles alignés sur les objectifs d’inclusion numérique. Il continue d’attirer de nouveaux investissements alors que la demande pour l’hébergement cloud et d’entreprise à faible latence s’accélère.

Développements Récents :

- En septembre 2025, iXAfrica a obtenu un financement en RMB pour une expansion de 20 MW sur son campus Nairobi One au Kenya, augmentant la capacité totale à 22,5 MW avec des capacités de niveau 3 pour les charges de travail IA et hyperscale.

- En mai 2025, Africa Data Centres a déployé une technologie de rack auto-refroidissant de Gold Synergy dans son installation CPT1 au Cap, en Afrique du Sud, améliorant l’efficacité et la durabilité de l’informatique à haute densité pour les demandes pilotées par l’IA.