Résumé exécutif :

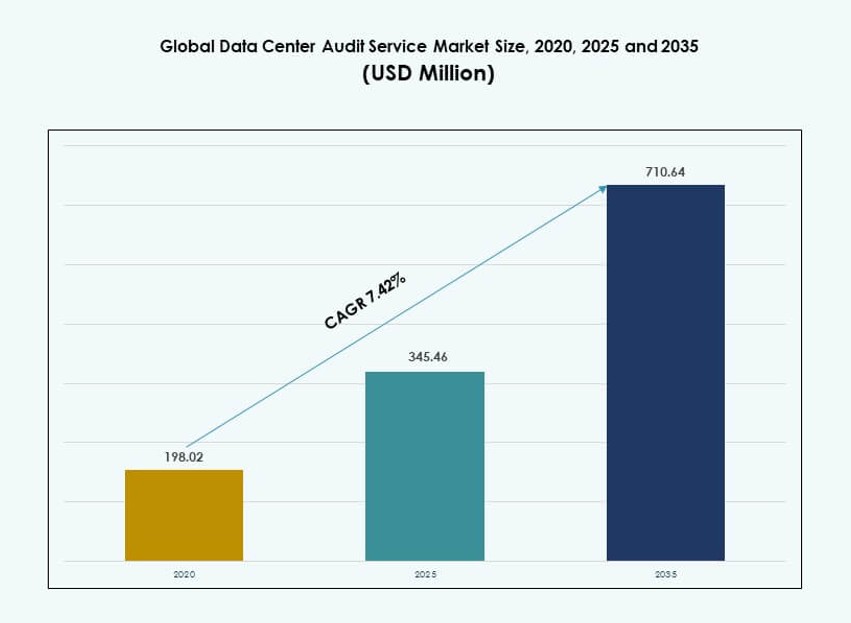

La taille du marché mondial des services d’audit des centres de données était évaluée à 198,02 millions USD en 2020 pour atteindre 345,46 millions USD en 2025 et devrait atteindre 710,64 millions USD d’ici 2035, avec un TCAC de 7,42 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Services d’Audit des Centres de Données 2025 |

345,46 millions USD |

| Marché des Services d’Audit des Centres de Données, TCAC |

7,42% |

| Taille du Marché des Services d’Audit des Centres de Données 2035 |

710,64 millions USD |

Le marché croît en raison de la pression réglementaire croissante et des opérations complexes des centres de données. Les opérateurs adoptent des audits pour garantir la sécurité, la disponibilité et la conformité de l’infrastructure numérique. L’innovation dans les outils DCIM, l’automatisation et l’analyse améliore la profondeur et la précision des audits. Les entreprises utilisent les audits pour réduire les risques et soutenir les objectifs ESG. Les investisseurs considèrent les installations auditées comme des actifs stables et transparents. Le marché joue un rôle stratégique dans la gouvernance à long terme des infrastructures.

L’Amérique du Nord est en tête en raison de normes de conformité strictes et de la présence de grands hyperscales. Les États-Unis stimulent la demande à travers les audits du cloud, de la finance et du secteur public. L’Europe suit avec un fort accent sur l’efficacité énergétique et les lois sur la protection des données. L’Asie-Pacifique émerge rapidement, menée par la Chine et l’Inde, en raison de l’expansion des centres de données. La croissance des installations cloud et edge soutient une adoption régionale plus large.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Surveillance Réglementaire et Demande Croissante de Conformité dans les Centres de Données Mondiaux

Le marché mondial des services d’audit des centres de données se développe en raison des mandats de conformité mondiaux croissants. Les entreprises font face à des cadres évolutifs comme ISO, PCI DSS, SOC 2 et RGPD, poussant à des audits réguliers de l’infrastructure. L’audit garantit l’alignement avec les normes de disponibilité, l’atténuation des risques et les protocoles de protection des données. La pression réglementaire oblige les opérateurs hyperscale et d’entreprise à adopter des cycles d’audit structurés. Les investisseurs priorisent les actifs audités pour la résilience et la transparence à long terme. Les services de conformité forment désormais un élément critique de l’évaluation des actifs et des activités de fusions et acquisitions. Cela soutient la confiance dans la gouvernance opérationnelle. Les participants au marché positionnent de plus en plus les services d’audit comme des couches d’assurance au sein de cadres de risque IT plus larges.

L’Adoption d’Infrastructures Intelligentes Stimule les Outils et Services Avancés d’Audit des Centres de Données

L’intégration d’infrastructures intelligentes dans les centres de données stimule la demande pour des services d’audit intelligents. Les opérateurs déploient des outils d’IA, d’IoT et de DCIM, générant des données de performance en temps réel à travers des systèmes critiques. Les auditeurs utilisent désormais des jumeaux numériques, des cartes thermiques et des diagnostics assistés par IA pour évaluer l’efficacité, la redondance et la durabilité. Le marché mondial des services d’audit des centres de données évolue vers une analyse proactive plutôt que des vérifications réactives. Ce changement soutient la détection précoce des vulnérabilités et une performance de disponibilité accrue. Pour les entreprises, des audits avancés réduisent l’exposition aux risques tout en optimisant la performance de l’infrastructure. Les investisseurs voient les capacités d’audit intelligent comme un signe d’innovation et de résilience. Cette tendance s’accélère dans les installations de niveau III et IV.

- Par exemple, Sudlows utilise l’imagerie thermique et la surveillance de la puissance en temps réel dans ses évaluations de centres de données, couvrant plus de 500 audits annuels sur des sites certifiés Tier.

Mandats de durabilité et objectifs d’optimisation énergétique créant des modèles opérationnels axés sur l’audit

La durabilité est un moteur principal poussant les centres de données à intégrer des audits d’efficacité énergétique dans leurs opérations de base. Les gouvernements et les investisseurs axés sur l’ESG exigent une preuve de réduction de l’empreinte carbone et d’optimisation du PUE. Les audits aident à quantifier les écarts de performance et à identifier les opportunités de modernisation dans les systèmes CVC, d’éclairage et de secours. Le marché mondial des services d’audit des centres de données permet une évaluation transparente de l’énergie et des améliorations opérationnelles. Les prestataires de services élargissent leurs offres en certifications vertes, préparation LEED et audits carbone. Pour les opérateurs, cela renforce la crédibilité et répond aux attentes des clients pour des opérations éco-alignées. L’audit soutient l’intégration des énergies renouvelables et la modernisation de l’infrastructure. Le marché devient ainsi central pour les objectifs de décarbonisation à long terme.

Croissance rapide des déploiements Edge et Hyperscale nécessitant des cadres d’audit évolutifs

L’expansion du déploiement des campus hyperscale et des nœuds Edge distribués augmente la complexité des audits. Les audits traditionnels se concentraient sur les centres de données d’entreprise à site unique. Les nouveaux modèles couvrent plusieurs géographies, fournisseurs et environnements cloud-hybrides. Le marché mondial des services d’audit des centres de données inclut désormais des cadres évolutifs adaptés aux constructions modulaires et aux charges de travail à haute densité. Les prestataires de services offrent des solutions d’audit par niveaux à travers les étapes du cycle de vie—planification, déploiement, exploitation et mise hors service. Pour les hyperscalers, les audits standardisés soutiennent la conformité SLA et la transparence des investisseurs. Pour les sites Edge, les audits valident la préparation du réseau et la résilience physique. Ce changement nécessite une expertise spécialisée et des outils d’automatisation de l’audit, permettant la croissance des portefeuilles de services mondiaux.

- Par exemple, EPI a déployé son cadre de centre de données EPI dans plus de 60 pays, standardisant les pratiques d’audit à travers les installations hyperscale et modulaires.

Tendances du marché

Intégration de l’analyse prédictive et de l’IA dans l’exécution des audits et la prise de décision

L’IA et l’apprentissage automatique transforment la manière dont les audits sont réalisés dans les centres de données modernes. L’analyse prédictive soutient désormais la cartographie des risques avant audit, la détection des anomalies et les modèles de notation. Les flux de données en temps réel provenant des systèmes DCIM et BMS alimentent les algorithmes d’audit pour mettre en évidence les inefficacités et les lacunes de sécurité. Les auditeurs utilisent ces outils pour se concentrer sur les zones à haut risque avant les inspections physiques. Le marché mondial des services d’audit des centres de données intègre ces fonctionnalités dans les tableaux de bord d’audit, améliorant la rapidité et la profondeur. Les audits alimentés par l’IA réduisent les coûts de main-d’œuvre, standardisent les résultats et augmentent la fréquence. Ce modèle axé sur les données séduit à la fois les clients de colocation et les agences de régulation.

Croissance des plateformes d’audit basées sur le cloud offrant des services à la demande et évolutifs

Les plateformes d’audit natives du cloud gagnent du terrain, notamment dans les environnements de centres de données multi-sites et hybrides. Ces plateformes permettent aux opérateurs d’accéder aux journaux d’audit, aux rapports de conformité et aux références d’infrastructure depuis des tableaux de bord centralisés. Elles prennent en charge le contrôle des versions, la gestion des pistes d’audit et le suivi des flux de travail. Le marché mondial des services d’audit des centres de données propose de plus en plus d’outils cloud qui s’alignent sur les modèles de gouvernance d’entreprise. La livraison via le cloud réduit le temps de préparation des audits, améliore la collaboration et permet un suivi rapide des remédiations. Les fournisseurs se différencient par des intégrations API et des kits d’outils de conformité modulaires. Ce modèle soutient l’évolution des services d’audit sans investissements en capital élevés.

Consolidation des fournisseurs et alliances stratégiques façonnant le paysage concurrentiel de l’audit

Les fusions et partenariats remodèlent le paysage des fournisseurs de services d’audit. Les grandes entreprises d’ingénierie acquièrent des sociétés d’audit spécialisées pour offrir des services groupés dans les domaines de l’énergie, de l’infrastructure et de la conformité. Cette consolidation améliore la portée géographique, la spécialisation par domaine et la standardisation des services. Le marché mondial des services d’audit des centres de données considère ces alliances comme essentielles pour les déploiements de niveau III et IV. Les fournisseurs proposent désormais des contrats d’audit clé en main pour les constructions hyperscale et les clients multinationaux. Les partenariats stratégiques entre les entreprises de logiciels et les fournisseurs d’audit soutiennent l’intégration d’outils et d’analyses avancés. Ces changements améliorent la profondeur opérationnelle et élargissent les bases de clients.

Passage vers l’audit en temps réel et continu pour soutenir les environnements à haute disponibilité

L’audit passe de cycles programmés à des cycles en temps réel dans les environnements d’infrastructure critique. Les modèles d’audit continu suivent les performances, la température et les indicateurs de risque 24h/24 et 7j/7. Les plateformes DCIM génèrent des journaux automatiquement signalés pour examen par les auditeurs. Le marché mondial des services d’audit des centres de données voit une forte demande pour des tableaux de bord en direct, des alertes instantanées et des vérifications de conformité automatisées. Ce modèle répond aux besoins de haute disponibilité dans les centres de données des secteurs de la santé, de la finance et du secteur public. Les audits en temps réel réduisent le temps de réponse aux incidents et respectent des SLA de disponibilité stricts. Les clients apprécient l’assurance continue par rapport à la certification ponctuelle. Cette tendance transforme les modèles d’engagement d’audit et les stratégies de tarification.

Défis du marché

Manque de main-d’œuvre qualifiée et lacunes en capacité technique sur les marchés émergents

Le marché mondial des services d’audit des centres de données est confronté à des contraintes dues à une pénurie d’auditeurs certifiés et de professionnels qualifiés. Les régions émergentes manquent souvent d’expertise locale en matière de certification Tier, de cadres ISO ou d’audits d’efficacité énergétique. Les prestataires de services peinent à maintenir la qualité et la cohérence dans des opérations géographiquement dispersées. Les clients retardent les audits ou se fient à des évaluations partielles en raison de lacunes en ressources. Les programmes de formation sont coûteux et lents à se développer. Les petites entreprises ne peuvent pas se permettre des mises à jour continues de certification. Cela crée des retards dans les cycles d’audit et réduit la confiance des clients. Les fournisseurs doivent investir dans des outils à distance, des audits modulaires et des centres de connaissances régionaux pour combler cette lacune.

Normes Fragmentées et Cadres Réglementaires Incohérents Entravant l’Adoption des Audits

Le manque de normes d’audit mondiales harmonisées limite l’évolutivité des services d’audit et l’alignement transfrontalier. Différentes régions suivent des règles de conformité variées, des normes de certification et des formats de rapport différents. Le marché mondial des services d’audit des centres de données doit naviguer dans des écosystèmes fragmentés qui augmentent la complexité des audits. Les clients opérant dans plusieurs régions sont confrontés à des exigences d’audit qui se chevauchent ou se contredisent. Cela augmente les coûts et ralentit les délais de mise en œuvre. Les prestataires de services font face à des frais généraux élevés pour maintenir une expertise spécifique à chaque région. Les initiatives de standardisation progressent lentement, laissant des lacunes dans l’application et l’interprétation. L’harmonisation est essentielle pour une adoption plus large des audits et une cohérence des services à l’échelle mondiale.

Opportunités du Marché

Rapports de Durabilité et Intégration ESG Créant une Demande pour des Services d’Audit Spécialisés

Les opérateurs sont sous pression pour atteindre les objectifs ESG et les normes de durabilité. Cela crée une demande pour des services d’audit qui vérifient l’utilisation de l’énergie, les émissions de carbone et les améliorations du PUE. Le marché mondial des services d’audit des centres de données soutient les opérateurs dans la documentation des progrès, l’obtention de certifications et l’alignement avec les attentes des investisseurs. Les fournisseurs proposant des audits alignés sur l’ESG gagnent un avantage concurrentiel dans les segments hyperscale et entreprise.

Les Centres de Données Edge et Modulaires Ouvrent des Opportunités pour les Modèles d’Audit en tant que Service

Les déploiements Edge nécessitent des audits fréquents et légers à travers des emplacements distribués. Les audits traditionnels sont trop coûteux ou lents pour ces cas d’utilisation. Le marché mondial des services d’audit des centres de données peut répondre à ce besoin avec des modèles à distance basés sur l’abonnement. Cela crée des revenus récurrents pour les fournisseurs et des économies de coûts pour les opérateurs recherchant une supervision flexible et évolutive.

Segmentation du Marché

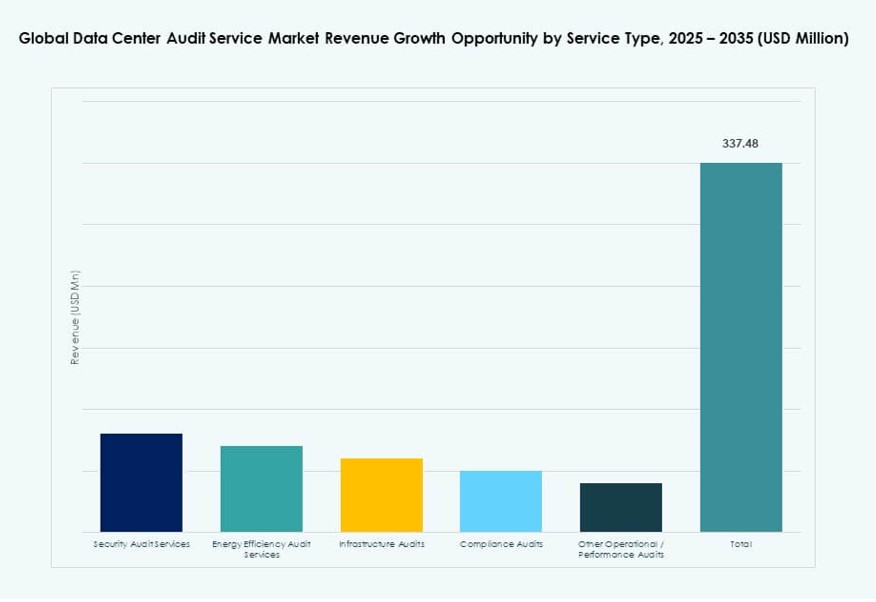

Par Type de Service

Les services d’audit de sécurité dominent le marché mondial des services d’audit des centres de données, stimulés par la montée des menaces cybernétiques et des réglementations de conformité. Les audits d’efficacité énergétique suivent de près, soutenant la décarbonisation et les économies opérationnelles. Les audits d’infrastructure et de conformité sont standard dans les constructions d’entreprise et de colocation. La demande est la plus élevée parmi les installations de niveau III/IV nécessitant un audit complet. La diversité des services s’élargit à mesure que les opérateurs recherchent un soutien de conformité groupé.

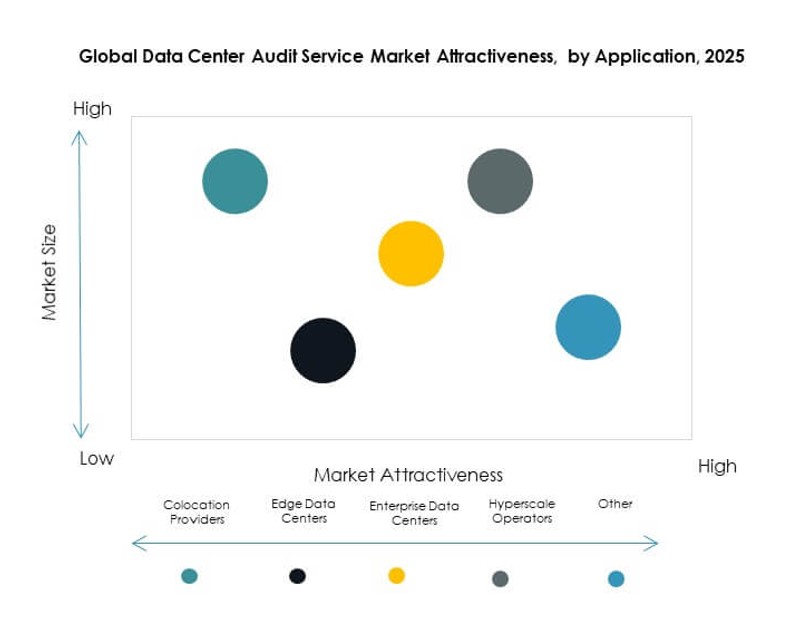

Par Application

Les opérateurs hyperscale représentent le plus grand segment d’application sur le marché mondial des services d’audit de centres de données. Ces acteurs privilégient les services d’audit pour maintenir les SLA, le temps de disponibilité et la conformité environnementale sur les campus mondiaux. Les centres de données d’entreprise montrent également une demande constante pour des vérifications de conformité et de performance de routine. Les déploiements en périphérie nécessitent des audits plus petits et évolutifs. Les fournisseurs de colocation utilisent les audits pour valider l’infrastructure des clients et attirer de nouveaux locataires.

Par Utilisateur Final

Les grands centres de données représentent la majeure partie de la demande sur le marché mondial des services d’audit de centres de données. Leur architecture complexe et leurs obligations de conformité nécessitent des audits fréquents et spécialisés. Les petits et moyens centres de données adoptent progressivement les audits, souvent en se concentrant sur l’énergie ou les vérifications de performance. Les fournisseurs de services adaptent les forfaits pour répondre aux besoins basés sur la taille avec des options rentables.

Par Modèle de Déploiement

Les services d’audit sur site restent dominants, surtout dans les environnements d’entreprise sécurisés. Cependant, l’audit basé sur le cloud gagne du terrain dans les modèles de colocation et hybrides. Le marché mondial des services d’audit de centres de données voit les services d’audit de colocation s’étendre à mesure que les exigences multi-locataires augmentent. Les modèles hybrides équilibrent flexibilité, évolutivité et rentabilité pour les déploiements régionaux et internationaux.

Par Niveau de Centre de Données

Les centres de données de niveau III dominent la demande sur le marché mondial des services d’audit de centres de données en raison des besoins élevés de disponibilité et des opérations orientées client. Les installations de niveau IV suivent de près, nécessitant des audits rigoureux et certifiés. Les sites de niveau I et II adoptent les audits plus lentement, souvent lors de rénovations ou de mises à niveau de durabilité. La fréquence et la portée des audits augmentent avec le niveau de centre.

Aperçus Régionaux :

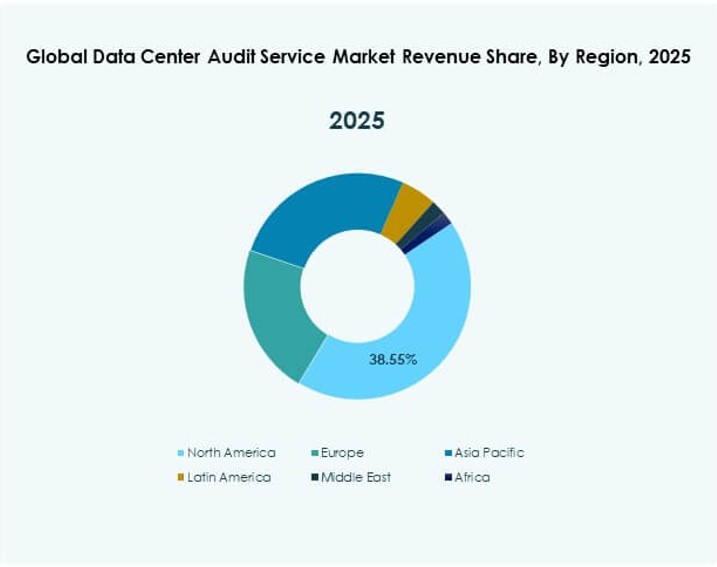

L’Amérique du Nord en tête de l’adoption des audits en raison de la conformité, de la croissance hyperscale et des mandats de durabilité

L’Amérique du Nord représente environ 39% du marché mondial des services d’audit de centres de données en 2025. Les États-Unis génèrent la plupart de la demande en raison de réglementations strictes, de la surveillance des investisseurs et de l’expansion rapide des hyperscales. Les opérateurs effectuent des audits de routine sur les campus de niveau III et IV pour maintenir le temps de disponibilité et la conformité. Le Canada soutient la croissance régionale grâce à une demande croissante d’efficacité énergétique et d’audits ESG. La maturité élevée du marché renforce la pénétration des audits. La présence de cabinets d’audit mondiaux soutient l’adoption de services avancés. Des cadres de gouvernance solides soutiennent le leadership régional à long terme.

- Par exemple, Digital Realty a effectué des audits énergétiques et opérationnels complets sur l’ensemble de son portefeuille nord-américain, obtenant la certification ENERGY STAR pour 31 de ses centres de données, qui représentent plus de 500 MW de capacité informatique et maintiennent une efficacité énergétique moyenne (PUE) de 1,45.

L’Europe suit avec un fort accent sur la durabilité et une demande d’audit motivée par la réglementation

L’Europe détient près de 28% de part de marché dans le marché mondial des services d’audit de centres de données en 2025. L’Allemagne, le Royaume-Uni et la France sont en tête en raison des lois strictes sur l’efficacité énergétique et des besoins de conformité au RGPD. Les opérateurs priorisent le reporting carbone, les audits d’efficacité et la validation réglementaire. Les villes de niveau II et III montrent une demande croissante pour des services d’audit modulaires. Les incitations gouvernementales soutiennent l’adoption des audits. Les cadres de conformité centralisés améliorent la cohérence des services. Une base d’auditeurs qualifiés renforce l’exécution régionale.

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide avec une demande croissante pour les services Edge et d’entreprise

L’Asie-Pacifique contribue à environ 24% du marché mondial des services d’audit de centres de données en 2025 et montre la trajectoire de croissance la plus forte. La Chine et l’Inde sont en tête grâce à l’expansion du cloud et aux investissements dans les infrastructures numériques. L’Asie du Sud-Est ajoute de l’élan grâce aux déploiements de colocation et d’entreprise. Les opérateurs recherchent des audits pour s’aligner sur les normes mondiales de disponibilité et de sécurité. L’expertise régionale reste inégale, mais l’expansion des fournisseurs améliore l’accès. La demande pour des audits hybrides reste élevée. Les programmes numériques gouvernementaux accélèrent l’adoption à long terme.

- Par exemple, ST Telemedia Global Data Centres (STT GDC) rapporte des résultats de durabilité indépendamment vérifiés à travers son portefeuille Asie-Pacifique. Au cours de l’exercice 2024, des prestataires de services d’assurance tiers ont validé une réduction de 51,8% de l’intensité carbone pour STT GDC India et une amélioration de 34,5% de l’efficacité d’utilisation de l’eau, soutenue par des audits de refroidissement optimisés en Inde et à Singapour.

Perspectives Compétitives :

- Workspace Technology

- CND

- Siemon

- EPI

- APL Data Center

- Sudlows

- PRIME

- Silverback

- Oxley Technologies

- Bureau Veritas

Le marché mondial des services d’audit de centres de données présente un mélange compétitif de spécialistes régionaux et de cabinets de conseil en infrastructures mondiales. Les grands acteurs tels que Bureau Veritas et EPI mènent avec des cadres d’audit certifiés et une présence multi-régionale. Les entreprises émergentes comme Sudlows et Silverback se concentrent sur la certification Tier, les audits énergétiques et le benchmarking de performance. Les acteurs se différencient par la flexibilité des services, la profondeur des audits et l’intégration des outils. Il est façonné par une demande croissante pour des audits ESG, la conformité au cloud hybride et la surveillance en temps réel. Les partenariats stratégiques et les solutions d’audit groupées augmentent dans les segments d’entreprise et hyperscale. Les entreprises avec une intégration DCIM et des offres d’audit modulaires gagnent la préférence parmi les clients recherchant des audits évolutifs et automatisés.

Développements récents :

- En décembre 2024, Schellman & Company, LLC a finalisé l’acquisition par scission de la pratique de gestion des risques tiers (TPRM) de Connor Consulting. Cette initiative renforce les capacités de conformité et d’audit de Schellman, y compris les services liés aux centres de données tels que les évaluations SOC, ISO et FedRAMP, consolidant ainsi sa position sur le marché.

- En août 2024, Schellman a formé un partenariat stratégique avec Secuvy pour fournir des solutions intégrées de protection des données et de conformité pour les utilisateurs de stockage AWS. La collaboration combine la technologie de confidentialité de Secuvy avec l’expertise d’audit de Schellman pour des normes comme HIPAA, PCI DSS et SOC, ciblant les besoins réglementaires des opérateurs de centres de données.

- En janvier 2024, Eviden (la division numérique du groupe Atos) a annoncé un partenariat stratégique de cinq ans avec Microsoft pour co-développer des solutions cloud, IA et données. Cela élargit les offres de gestion et de sécurité des données d’Eviden, pertinentes pour les audits de centres de données à travers des services de cybersécurité et de conformité.