Résumé exécutif :

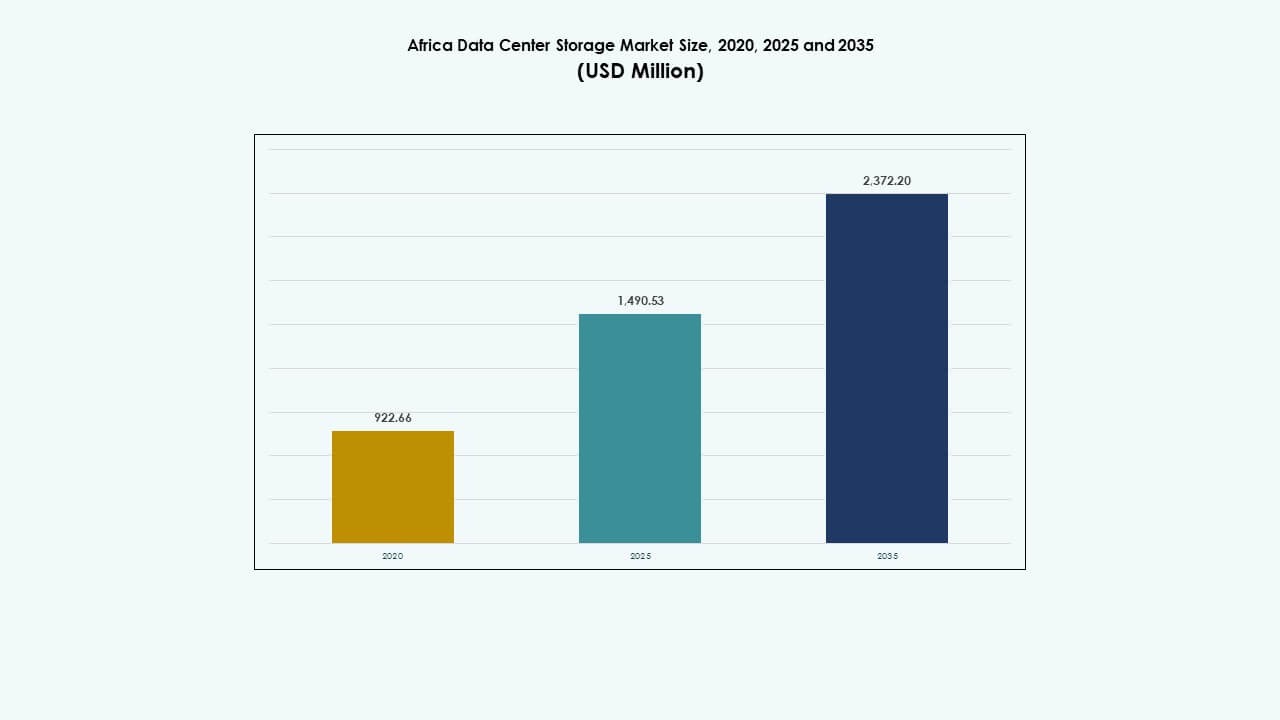

La taille du marché du stockage des centres de données en Afrique était évaluée à 922,66 millions USD en 2020, à 1 490,53 millions USD en 2025 et devrait atteindre 2 372,20 millions USD d’ici 2035, avec un TCAC de 4,77 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Afrique 2025 |

1 490,53 Millions USD |

| Marché du Stockage des Centres de Données en Afrique, TCAC |

4,77% |

| Taille du Marché du Stockage des Centres de Données en Afrique 2035 |

2 372,20 Millions USD |

Le marché croît grâce à l’expansion des services cloud, à l’augmentation des politiques de localisation des données et à la demande d’infrastructures évolutives. Les entreprises adoptent des systèmes de stockage hybrides pour gérer plus efficacement les données structurées et non structurées. Les gouvernements poussent à la transformation numérique, incitant à des mises à niveau des plateformes de stockage sécurisées et conformes. Les secteurs des télécommunications et des services financiers et bancaires (BFSI) sont des moteurs clés, car ils dépendent d’un accès à haute vitesse et à faible latence. Les applications d’IA et d’analytique stimulent davantage la demande pour des solutions de stockage haute performance basées sur la mémoire flash. Pour les investisseurs, cela offre des rendements à long terme soutenus par la modernisation des infrastructures dans tous les secteurs.

L’Afrique du Sud mène le marché avec des déploiements hyperscale denses et un fort soutien réglementaire. Le Nigeria et le Kenya deviennent des pôles émergents grâce à la croissance de la fintech, aux améliorations de la connectivité et aux initiatives gouvernementales favorables. L’Égypte développe ses capacités de stockage grâce à la numérisation soutenue par l’État et aux investissements en colocation. D’autres régions comme le Ghana et le Maroc gagnent également du terrain à mesure que les atterrissages de câbles sous-marins et la numérisation des entreprises continuent d’améliorer l’accès et la fiabilité.

Dynamique du Marché :

Moteurs du Marché

Croissance Rapide des Services Numériques et Adoption du Cloud dans les Secteurs Public et Privé

La croissance des plateformes numériques, des applications mobiles et des services cloud alimente la demande pour un stockage de données évolutif. Les entreprises transfèrent leurs charges de travail vers des plateformes cloud natives pour réduire la latence et améliorer l’accessibilité. Les agences du secteur public en Afrique adoptent des modèles de gouvernement numérique, poussant l’infrastructure de stockage à s’étendre. Les fournisseurs de cloud déploient des nœuds de stockage régionaux pour soutenir la souveraineté et la conformité réglementaire. Le marché du stockage des centres de données en Afrique bénéficie de ce changement, soutenant à la fois les données structurées et non structurées. L’accès en temps réel, l’analytique pilotée par l’IA et la diffusion de contenu nécessitent des configurations de stockage avancées. Les entreprises considèrent les données comme un actif central et investissent en conséquence. Les stratégies informatiques privilégient désormais le stockage haute performance pour la continuité, la reprise après sinistre et l’accès à faible latence. Cette tendance aligne le stockage des centres de données avec les objectifs d’infrastructure nationale de base.

- Par exemple, les régions Azure South Africa North (Johannesburg) et South Africa West (Le Cap) de Microsoft, lancées en 2019, prennent en charge les services Blob Storage et Files avec conformité à la résidence des données, gérant des charges de travail à travers plus de 70 régions Azure mondiales et plus de 400 centres de données dans le monde.

Déploiement de Câbles Sous-Marins et de Fibre Terrestre Permettant une Interconnexion à Haute Vitesse

Les câbles sous-marins à haute capacité tels que 2Africa, Equiano et PEACE redéfinissent l’infrastructure numérique de l’Afrique. Ces projets améliorent la disponibilité de la bande passante et réduisent la latence sur le continent. L’expansion de la fibre terrestre relie les régions intérieures aux passerelles internationales, soutenant la croissance des centres de données locaux. Le marché du stockage des centres de données en Afrique tire parti de cette infrastructure pour s’étendre au-delà des métropoles côtières. Une connectivité fibre accrue permet aux centres de données distribués de synchroniser le stockage et de maintenir des cibles de réplication. Les FAI et les opérateurs investissent dans des nœuds de stockage de périphérie régionaux pour réduire le trafic longue distance. Les entreprises peuvent désormais déployer des stratégies de cloud hybride dans plus de villes. Les nœuds interconnectés nécessitent un stockage haute performance pour gérer la redondance et la synchronisation. Ces améliorations d’infrastructure positionnent les villes africaines comme des hubs régionaux de données viables.

- Par exemple, le câble sous-marin Equiano de Google offre une capacité de conception de 144 Tbps avec des atterrissages au Nigeria (Lagos), en Namibie (Swakopmund) et en Afrique du Sud (Le Cap), permettant à SEACOM d’activer des services pour une connectivité continentale à faible latence.

Poussée Réglementaire pour la Localisation des Données dans les Marchés et Industries Clés

Les réglementations sur la souveraineté des données dans des pays comme le Nigeria, le Kenya et l’Afrique du Sud redéfinissent les priorités de stockage. Les gouvernements exigent le stockage local des données sensibles dans les secteurs bancaire, télécom et public. Cela crée une demande pour des centres de données de niveau III et IV avec une infrastructure de stockage conforme. Le marché du stockage des centres de données en Afrique s’aligne sur les politiques numériques nationales pour offrir des alternatives locales sécurisées. Les institutions financières sont parmi les premières à moderniser l’infrastructure héritée avec un stockage chiffré. Les opérateurs télécom migrent les données des abonnés vers des systèmes localisés basés sur NVMe. Les secteurs de la santé et de l’éducation passent également à des modèles d’hébergement nationaux. Les investisseurs voient ce changement comme un moteur à long terme des services soutenus par l’infrastructure. L’architecture de stockage joue désormais un rôle central dans les cadres de confiance numérique.

Adoption Accélérée de l’IA, de l’Edge Computing et de l’IoT Augmentant la Complexité du Stockage

Les applications d’IA et d’apprentissage automatique nécessitent des plateformes de stockage rapides et à haut débit pour traiter les charges de travail d’entraînement et d’inférence. La vidéosurveillance, l’inspection automatisée et l’analyse en temps réel génèrent des volumes massifs de données non structurées. Le marché du stockage des centres de données en Afrique voit une demande croissante pour des baies tout-flash optimisées pour les GPU afin de soutenir les cas d’utilisation centrés sur l’IA. L’edge computing gagne du terrain dans les secteurs minier, agricole et des transports, où le stockage localisé soutient la prise de décision en temps réel. Les réseaux IoT génèrent des données de capteurs en continu, poussant l’infrastructure de stockage vers des conceptions évolutives à faible latence. De nombreuses organisations déploient des configurations de stockage hybrides pour gérer les flux de données du cœur à la périphérie. Les fonctionnalités de multitenance, de sécurité et de déduplication deviennent cruciales pour la conception de l’infrastructure. Ces tendances font de l’architecture de stockage avancée un facteur clé d’innovation en Afrique.

Tendances du Marché

Augmentation des Investissements en Hyperscale et Colocation par les Fournisseurs de Cloud Mondiaux dans des Hubs Stratégiques

L’Afrique connaît un intérêt croissant de la part des acteurs hyperscale tels que Microsoft, Google et AWS. Ces entreprises s’installent ou s’associent à des fournisseurs locaux pour construire des infrastructures à grande échelle. Des marchés clés comme l’Afrique du Sud, le Kenya et le Nigeria deviennent des points chauds pour ces déploiements. Le marché africain du stockage des centres de données est remodelé par cet afflux de demande hyperscale. Les exigences de stockage incluent une haute disponibilité, une tolérance aux pannes et une évolutivité modulaire. Les installations de colocation évoluent également, offrant des zones de stockage dédiées avec des configurations personnalisables. Des normes mondiales en matière de performance et de conformité du stockage sont mises en œuvre. Les entreprises préfèrent ces centres de colocation en raison de leur proximité avec les utilisateurs finaux et de leurs SLA robustes. Le segment du stockage devient plus diversifié à travers les niveaux de performance et de redondance.

Adoption du stockage défini par logiciel et de la virtualisation pour une gestion flexible des ressources

Le passage à une infrastructure définie par logiciel transforme la manière dont le stockage des centres de données est déployé et géré. Les opérateurs utilisent le stockage défini par logiciel (SDS) pour découpler les couches matérielles et de contrôle. Cette approche permet une meilleure utilisation des pools de stockage et une réallocation des ressources en temps réel. Le marché africain du stockage des centres de données dépend de plus en plus du SDS pour la flexibilité, l’évolutivité et l’automatisation. Les hyperviseurs et les plateformes d’orchestration comme Kubernetes intègrent des fonctionnalités d’orchestration de stockage. Les opérateurs peuvent désormais faire évoluer le stockage indépendamment du calcul, optimisant ainsi les coûts et l’utilisation de l’énergie. Le SDS améliore également les capacités de redondance et de snapshot. Les entreprises adoptent le SDS pour prendre en charge les applications conteneurisées et les cycles de développement agiles. Ce changement s’aligne avec le mouvement plus large vers le tout défini par logiciel dans l’écosystème des données en Afrique.

Intégration de sources d’énergie renouvelable pour alimenter les charges de travail intensives en stockage

Les opérateurs de centres de données intègrent activement l’énergie solaire et éolienne dans leurs plans d’infrastructure. Les charges de travail énergivores, en particulier dans les déploiements à forte intensité de stockage, nécessitent une réduction à long terme des coûts énergétiques. Sur le marché africain du stockage des centres de données, le coût de l’énergie est un indicateur clé pour la planification de l’expansion. Les opérateurs déploient des baies SSD économes en énergie pour compléter l’utilisation des énergies propres. De nombreuses installations utilisent désormais des systèmes de stockage de batterie sur site et des systèmes avancés de gestion de l’énergie. L’optimisation de l’efficacité de l’utilisation de l’énergie (PUE) influence les choix de matériel de stockage. Des systèmes de stockage refroidis par liquide sont testés pour réduire l’empreinte thermique. L’énergie renouvelable s’aligne avec les objectifs nationaux en matière d’énergie verte et attire les investisseurs soucieux de l’ESG. Les configurations de stockage alimentées par des énergies propres deviennent un avantage concurrentiel dans le paysage des infrastructures de données en pleine maturation en Afrique.

Expansion des nœuds de stockage en périphérie pour soutenir la distribution de contenu régional et les applications intelligentes

Le stockage en périphérie gagne en popularité dans les villes secondaires pour soutenir la mise en cache de contenu, les applications de villes intelligentes et l’analyse en temps réel. Les opérateurs télécoms et les CDN placent des appareils de stockage à petite échelle près des utilisateurs finaux. Le marché africain du stockage des centres de données répond avec des nœuds modulaires en périphérie équipés pour la mise en cache locale et la livraison rapide. Les plateformes de streaming vidéo, de banque mobile et d’apprentissage en ligne bénéficient de la réduction des besoins de retour. Certains nœuds intègrent une accélération AI pour l’inférence locale, créant une demande pour des systèmes tout-flash compacts. Ces installations réduisent la pression sur les centres de données centraux et améliorent la disponibilité des services. Les marchés émergents en Afrique de l’Est et de l’Ouest connaissent des cycles de déploiement plus rapides. La tendance soutient une croissance numérique inclusive au-delà des capitales, ancrant le stockage à la périphérie du réseau.

Défis du marché

Fiabilité de l’alimentation, lacunes dans l’infrastructure et coûts d’exploitation élevés dans les marchés émergents des centres de données

De nombreux pays africains font face à des coupures de courant récurrentes et à une infrastructure électrique instable. Les centres de données nécessitent une alimentation constante pour les systèmes de stockage critiques, ce qui crée une forte dépendance aux générateurs diesel et aux systèmes UPS. Cela augmente les coûts opérationnels et limite l’évolutivité dans de nombreuses villes secondaires. Le marché du stockage des centres de données en Afrique lutte avec une préparation inégale de l’infrastructure à travers les régions. Un accès limité à la fibre optique à haute vitesse et des réseaux à faible redondance entravent le déploiement de stockage à faible latence. Les développeurs doivent prendre en compte l’approvisionnement en énergie, le refroidissement et la disponibilité des terrains, ce qui ralentit les délais des projets. L’instabilité du réseau réduit également la durée de vie des équipements et augmente les besoins de maintenance. Ces problèmes structurels rendent la planification à long terme et la prévision du retour sur investissement difficiles pour les investisseurs. Le résultat est une pénétration plus lente des infrastructures de stockage à haute densité au-delà des métropoles principales.

Pénurie de talents et fragmentation des fournisseurs entravant la mise en œuvre de systèmes de stockage à grande échelle

Un manque de talents spécialisés en informatique et d’ingénieurs en stockage limite le déploiement de systèmes de stockage complexes et haute performance. De nombreuses régions dépendent de l’expertise étrangère, ce qui augmente les coûts de mise en œuvre et provoque des retards dans les projets. Le marché du stockage des centres de données en Afrique fait également face à une fragmentation entre les fournisseurs, avec une représentation locale limitée des OEM mondiaux de stockage. L’intégration entre les plateformes logicielles et matérielles nécessite souvent des consultants externes. Les clients du secteur public et privé manquent de sensibilisation aux technologies de stockage avancées. Les programmes de formation et les certifications sont encore naissants dans plusieurs pays. Les complexités autour des achats, des approbations réglementaires et de la conformité affectent également les relations avec les fournisseurs. Sans un écosystème local qualifié, l’évolutivité des systèmes de stockage intelligents reste un défi.

Opportunités du marché

Demande non exploitée des PME numériques, des fintechs et des programmes d’e-gouvernance dans les villes émergentes

La transformation numérique à travers l’Afrique alimente la demande pour une infrastructure de stockage localisée. Les PME dans les secteurs de la fintech, de l’agritech et de l’edtech nécessitent des plateformes sécurisées et à faible latence pour leur croissance. Les gouvernements étendent les services électroniques et les programmes d’identité numérique, créant des besoins de stockage à long terme. Le marché du stockage des centres de données en Afrique a une forte opportunité dans le développement des centres urbains où la capacité est encore limitée. Les investissements dans les centres de données modulaires à petite échelle offrent une voie pour un déploiement rapide. Les fournisseurs de cloud localisés peuvent desservir des marchés de niche axés sur la conformité. Cette demande s’aligne avec l’augmentation de l’utilisation des données mobiles et des écosystèmes d’applications locales.

Incitations gouvernementales et modèles de PPP stimulant la croissance de l’infrastructure au-delà des villes principales

Plusieurs gouvernements africains offrent des incitations fiscales, des subventions foncières et des subventions énergétiques pour attirer les investissements dans les centres de données. Les partenariats public-privé (PPP) aident à déployer l’infrastructure de stockage dans les régions mal desservies. Les plans nationaux de large bande et d’économie numérique priorisent l’accès équitable à l’infrastructure numérique. Le marché du stockage des centres de données en Afrique peut bénéficier de stratégies régionales coordonnées. La planification stratégique de l’emplacement près des corridors d’énergie et de fibre permet un déploiement évolutif. Ces incitations réduisent la barrière d’entrée pour les investisseurs nationaux et internationaux.

Segmentation du marché

Par type de stockage

Les systèmes de stockage traditionnels dominent actuellement en raison de l’infrastructure héritée existante dans les secteurs public et des entreprises. Cependant, le stockage tout-flash gagne du terrain, grâce à sa grande vitesse et ses performances dans les charges de travail cloud et IA. Les solutions de stockage hybrides sont adoptées pour équilibrer coût et évolutivité. Le marché du stockage des centres de données en Afrique reflète une transition progressive vers des systèmes basés sur le flash pour les applications principales, notamment dans les secteurs gouvernementaux et des télécommunications recherchant des opérations à faible latence.

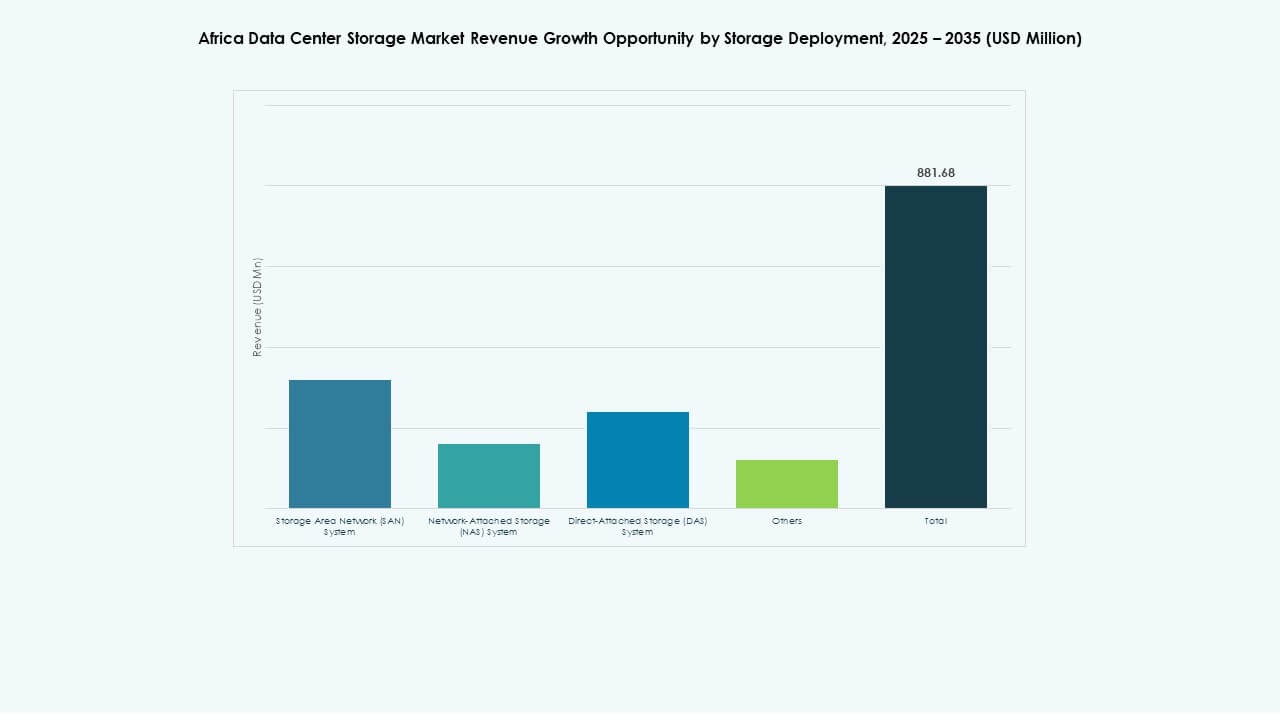

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent en raison de leur fiabilité, évolutivité et capacité à prendre en charge de grands environnements d’entreprise. Le SAN est largement utilisé par les télécommunications, les BFSI et les fournisseurs de services publics. Les systèmes de stockage en réseau (NAS) croissent rapidement dans les PME et les segments éducatifs grâce à leur facilité d’intégration. Le stockage direct (DAS) reste pertinent dans les déploiements en périphérie et les petites configurations. Le marché du stockage des centres de données en Afrique voit une transition vers des modèles de déploiement mixtes pour prendre en charge divers types de charges de travail.

Par composant

Le matériel détient la plus grande part en raison de la demande pour des serveurs haute densité, des racks et des baies de stockage. Les solutions logicielles prennent de l’importance, notamment dans les environnements cloud-native utilisant des outils SDS et d’orchestration. La montée des charges de travail IA augmente la demande pour des fonctionnalités logicielles de stockage avancées telles que la déduplication et la création de snapshots. Le marché du stockage des centres de données en Afrique reflète un équilibre croissant entre les investissements matériels et logiciels alors que les opérateurs visent une performance et une flexibilité optimisées.

Par support

Les disques durs (HDD) sont encore largement utilisés pour le stockage d’archives et de masse en raison des avantages de coût. Les disques à état solide (SSD) connaissent une croissance plus rapide, notamment pour les besoins de stockage critiques, en temps réel et liés à l’IA. Le stockage sur bande, bien qu’en déclin, reste pertinent dans les secteurs gouvernementaux et de la recherche pour le stockage à froid. Le marché du stockage des centres de données en Afrique suscite un intérêt croissant pour les SSD basés sur NVMe pour répondre aux normes de performance dans les environnements cloud et d’analytique.

Par modèle de déploiement

Le stockage basé sur le cloud se développe rapidement en raison de sa flexibilité et de son efficacité en termes de coûts. Les déploiements sur site restent critiques dans les secteurs réglementés comme la finance et la santé. Les modèles hybrides deviennent courants parmi les entreprises cherchant à équilibrer contrôle, évolutivité et coût. Le marché du stockage des centres de données en Afrique soutient un paysage de déploiement mixte, avec une adoption du cloud accélérant plus rapidement dans les centres urbains et des modèles hybrides dominant la phase de transition dans les régions émergentes.

Par application

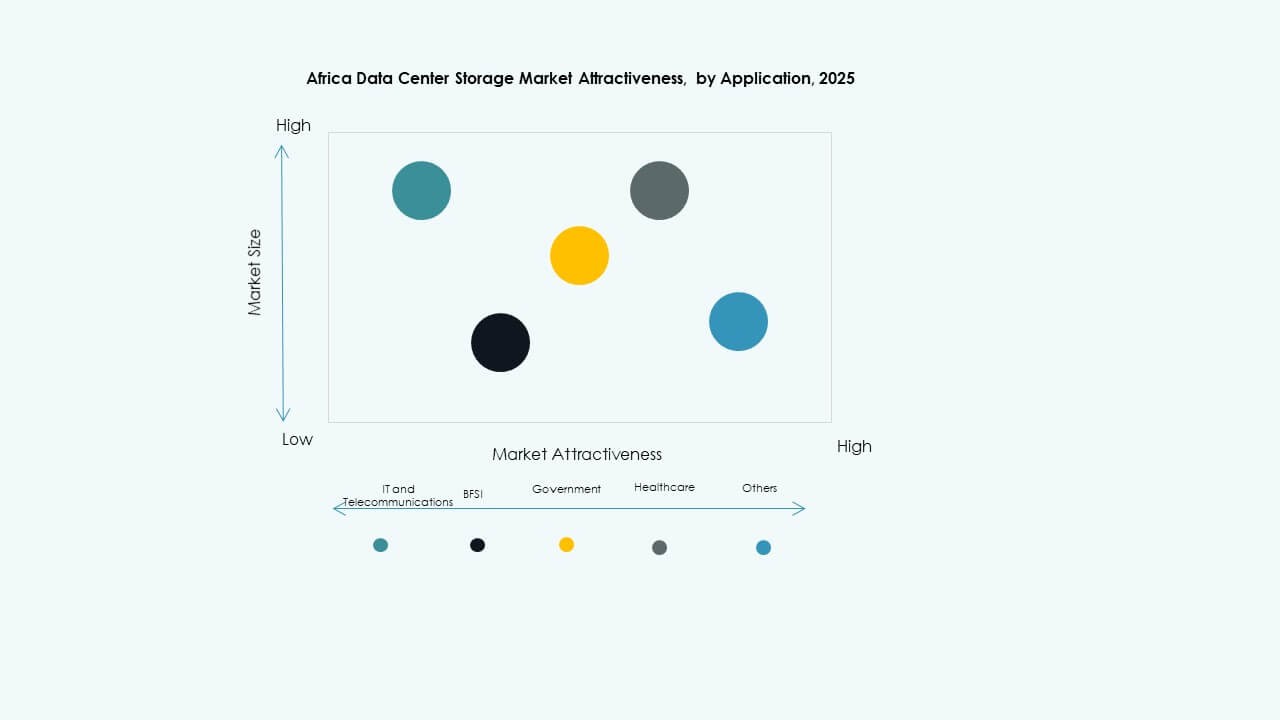

Les technologies de l’information et des télécommunications détiennent la plus grande part en raison de la croissance continue du trafic de données et de la gestion des données des abonnés. Les BFSI constituent un autre segment dominant avec de fortes exigences de conformité et une numérisation rapide. Les applications gouvernementales augmentent à mesure que les identifiants nationaux, la gouvernance électronique et les référentiels de données publiques se développent. La santé croît en raison de la numérisation des dossiers et des services de télémédecine. Le marché du stockage des centres de données en Afrique se diversifie à travers les applications, avec les startups et les institutions éducatives stimulant également la demande localisée.

Perspectives Régionales

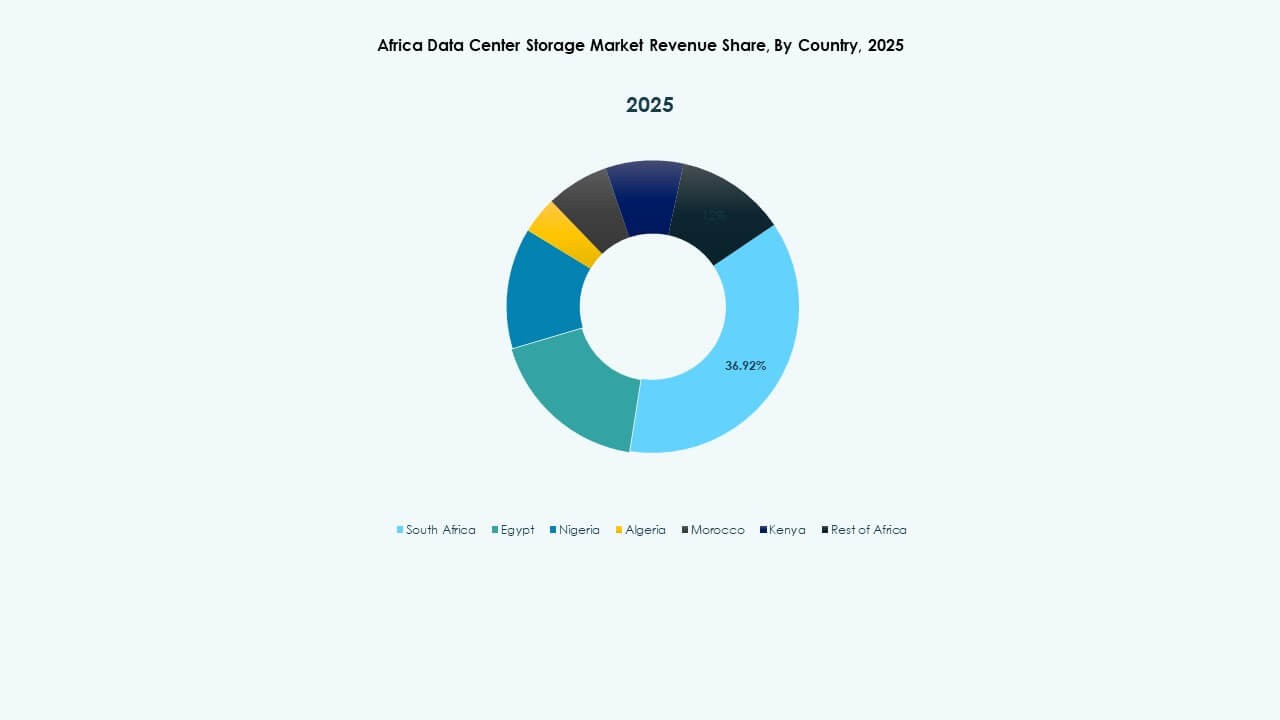

L’Afrique australe en tête avec une forte activité hyperscale et 42% de part de marché

L’Afrique australe, en particulier l’Afrique du Sud, domine le marché du stockage des centres de données en Afrique avec une part de 42%. Johannesburg et Le Cap hébergent d’importants centres de données hyperscale soutenus par des acteurs mondiaux comme Microsoft et Amazon. La région bénéficie de réseaux électriques solides, de stations d’atterrissage de câbles sous-marins et d’une main-d’œuvre qualifiée. L’adoption du cloud par les entreprises et le secteur public est mature, créant une demande constante pour le stockage. L’écosystème comprend également des fournisseurs de colocation de premier plan et des partenaires d’infrastructure. Ces atouts font de l’Afrique australe la région ancrée pour une infrastructure de stockage avancée.

L’Afrique de l’Ouest émerge comme un hub secondaire avec 27% de part de marché et des investissements croissants

L’Afrique de l’Ouest détient environ 27% du marché du stockage des centres de données en Afrique, dirigée par le Nigeria et le Ghana. Lagos devient un hub d’infrastructure numérique grâce à la numérisation croissante des entreprises et aux connexions de câbles sous-marins. Les mandats gouvernementaux sur la localisation des données soutiennent la demande de stockage local. Le Ghana investit dans des parcs de centres de données et l’intégration des énergies renouvelables. L’essor de la fintech dans toute la sous-région alimente les besoins de stockage des plateformes de paiement, du commerce électronique et des applications mobiles. L’Afrique de l’Ouest devient rapidement un moteur de croissance régional pour les déploiements de stockage de données.

- Par exemple, Rack Centre a mis en service son installation LGS2 en avril 2025 avec une charge informatique de 12 MW répartie sur six halls et 3 240 m² d’espace blanc, permettant une connectivité de stockage hyperscale pour les plateformes fintech locales.

L’Afrique de l’Est et du Nord partagent les 31% restants, stimulées par l’e-gouvernement et la numérisation des entreprises

L’Afrique de l’Est et l’Afrique du Nord contribuent ensemble à 31% du marché. Le Kenya, l’Égypte et le Maroc sont des acteurs clés de ce segment. Nairobi est en tête en Afrique de l’Est, bénéficiant de la clarté réglementaire et de l’activité cloud régionale. L’Égypte est un leader du gouvernement numérique avec de forts investissements informatiques dans le secteur public. Le Maroc se concentre sur la colocation et l’infrastructure de ville intelligente. La croissance du stockage est soutenue par la numérisation de l’éducation, de la logistique et de la fabrication. Ces régions rattrapent rapidement leur retard, avec des clusters de centres de données se formant autour des corridors nationaux à large bande.

- Par exemple, Airtel a lancé un campus de centre de données de 44 MW à Nairobi en septembre 2025, comprenant plusieurs halls avec plus de 3 000 racks conçus pour le stockage à haute densité dans l’écosystème cloud de l’Afrique de l’Est.

Aperçus Compétitifs:

- Africa Data Centres

- PAIX Data Centres

- Raxio Group

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Nutanix, Inc.

Le marché du stockage des centres de données en Afrique est façonné par un mélange de géants technologiques mondiaux et d’opérateurs de colocation régionaux. Des acteurs mondiaux comme Dell, HPE et Huawei dominent le segment des solutions de stockage matériel et d’entreprise. Ces entreprises fournissent des systèmes SAN, NAS et hybrides avec des fonctionnalités avancées telles que l’intégration NVMe et SDS. Les fournisseurs régionaux de centres de données tels qu’Africa Data Centres, PAIX et Raxio mènent les déploiements de colocation et de stockage en périphérie, ciblant les besoins locaux en conformité et en latence. L’habilitation au cloud, les mandats de localisation des données et les programmes de numérisation gouvernementaux encouragent davantage de partenariats et d’alliances d’infrastructure. Les entreprises rivalisent sur l’efficacité énergétique, l’évolutivité modulaire et les conceptions de stockage prêtes pour l’IA. Le marché reste fragmenté, avec une forte activité des fournisseurs en Afrique du Sud et des empreintes croissantes au Kenya, au Nigeria et en Égypte. Il prend en charge divers cas d’utilisation allant de la BFSI aux télécommunications et au stockage du secteur public.

Développements Récents:

- En décembre 2025, Africa Data Centres (une entreprise de Cassava Technologies) a annoncé un partenariat stratégique avec CSSi South Africa axé sur l’expansion des capacités de stockage de données haute performance au sein de ses installations sud-africaines. Ce partenariat vise spécifiquement à améliorer les solutions de stockage de données et de colocation pour les entreprises.

- En avril 2025, Raxio Group a obtenu un financement de 100 millions USD de la Société Financière Internationale (IFC) pour étendre sa plateforme de centres de données à travers l’Afrique subsaharienne, y compris en Éthiopie, au Mozambique et en République Démocratique du Congo. Ce financement est confirmé par des annonces officielles et des communiqués de presse du Raxio Group.