Résumé exécutif :

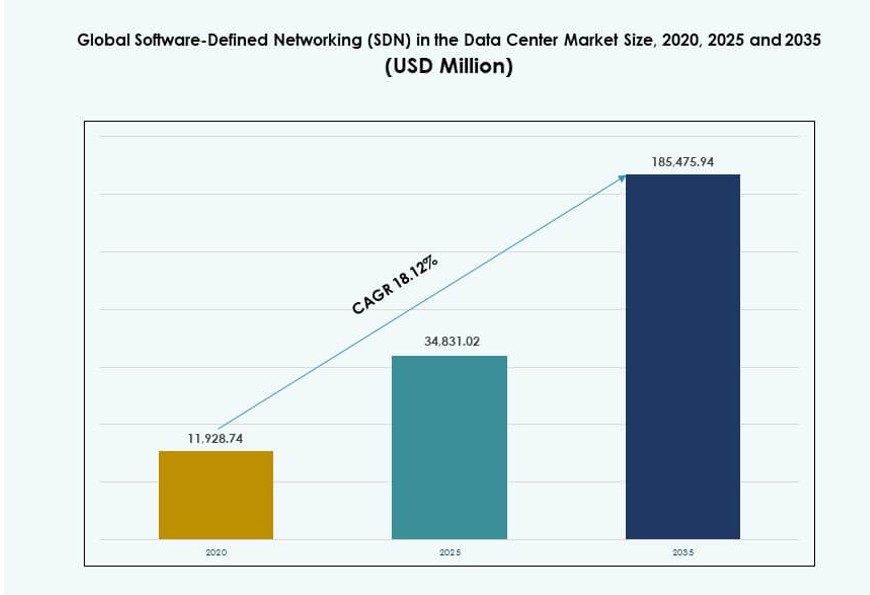

La taille du marché mondial des réseaux définis par logiciel (SDN) dans les centres de données était évaluée à 11 928,74 millions USD en 2020, à 34 831,02 millions USD en 2025 et devrait atteindre 185 475,94 millions USD d’ici 2035, avec un TCAC de 18,12 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Réseaux Définis par Logiciel (SDN) dans les Centres de Données 2025 |

34 831,02 Millions USD |

| Réseaux Définis par Logiciel (SDN) dans les Centres de Données, TCAC |

18,12% |

| Taille du Marché des Réseaux Définis par Logiciel (SDN) dans les Centres de Données 2035 |

185 475,94 Millions USD |

Le marché progresse grâce à l’adoption rapide du cloud et à la demande croissante pour l’automatisation des réseaux. Les entreprises privilégient les réseaux programmables pour gérer des schémas de trafic complexes. L’innovation dans les contrôleurs, l’analytique et la sécurité renforce l’adoption. L’expansion des hyperscales et des colocation soutient les architectures SDN évolutives. Les entreprises considèrent ce marché comme essentiel pour l’agilité et le contrôle des coûts. Les investisseurs apprécient les revenus récurrents des logiciels et la pertinence à long terme des infrastructures.

L’Amérique du Nord domine le marché grâce à une maturité précoce du cloud et à la présence d’hyperscales. L’Europe suit avec une forte numérisation des entreprises et des mises à niveau motivées par la conformité. L’Asie-Pacifique émerge rapidement grâce à l’expansion des centres de données en Chine, en Inde et en Asie du Sud-Est. La croissance numérique menée par les télécommunications soutient l’adoption au Moyen-Orient. L’Amérique latine et l’Afrique montrent une adoption progressive grâce à des stratégies axées sur le cloud et des investissements régionaux.

Dynamique du Marché :

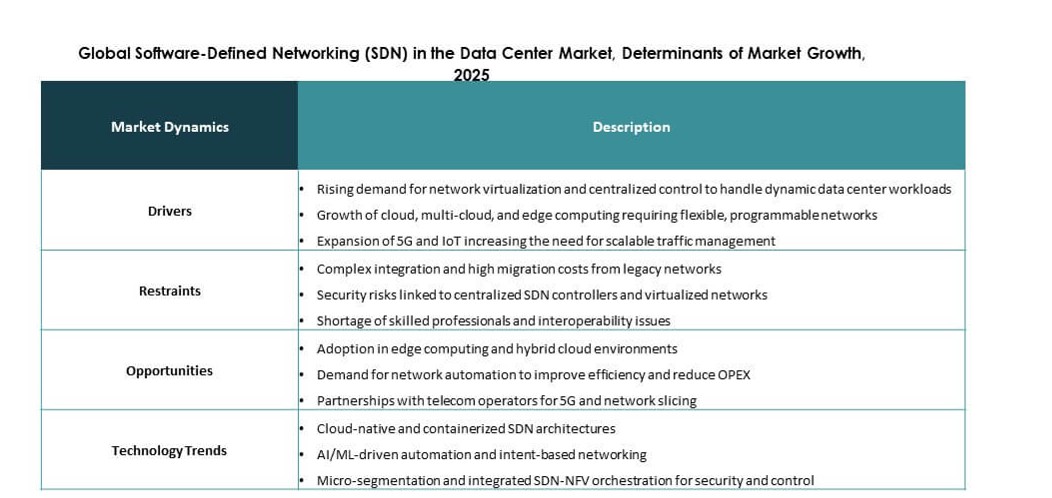

Moteurs du Marché

Demande Croissante pour un Contrôle Réseau Programmable et Centralisé dans les Centres de Données Modernes

Les entreprises ont besoin de réseaux agiles qui s’adaptent rapidement aux changements de charge de travail et aux schémas de trafic. Le réseautage traditionnel limite l’évolutivité et ralentit la livraison des services. Les réseaux définis par logiciel permettent un contrôle centralisé et une configuration plus rapide. Les applications cloud-native augmentent le trafic est-ouest à l’intérieur des centres de données. Les opérateurs recherchent des outils qui simplifient la gestion du trafic et réduisent les tâches manuelles. L’automatisation améliore le temps de disponibilité et la qualité du service. Le marché mondial des réseaux définis par logiciel (SDN) dans les centres de données soutient une conception de réseau flexible. Les investisseurs considèrent ce changement comme essentiel pour la croissance des infrastructures numériques.

- Par exemple, la série N9100 de Cisco offre jusqu’à 51,2 Tbps de capacité de commutation pour soutenir des clusters d’IA massifs et des tissus ultra-denses dans les centres de données modernes.

Expansion des Centres de Données Cloud, Hyperscale et Colocation à Travers le Monde

L’adoption du cloud public accélère l’expansion des centres de données à travers les régions. Les opérateurs hyperscale déploient des structures réseau grandes et complexes. Le SDN soutient un contrôle de politique cohérent à travers des installations distribuées. Les fournisseurs de colocation l’utilisent pour offrir des services personnalisables. L’abstraction du réseau améliore l’isolation multi-locataire. Un approvisionnement plus rapide améliore l’expérience client. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données bénéficie de ces modèles de déploiement. Les entreprises apprécient la performance réseau prévisible et le contrôle des coûts.

- Par exemple, les plateformes de la série R4 d’Arista prennent en charge jusqu’à 576 ports de 800GbE dans un seul châssis pour gérer les demandes de trafic hyperscale avec un débit élevé.

Besoins croissants en automatisation du réseau et optimisation des coûts opérationnels

Les opérateurs de centres de données sont sous pression pour réduire les dépenses d’exploitation. La configuration manuelle du réseau augmente les taux d’erreur et le risque de temps d’arrêt. Les plateformes SDN permettent un approvisionnement automatisé et une application des politiques. La visibilité centralisée améliore la vitesse de dépannage. La réduction de la dépendance matérielle diminue les dépenses en capital. Les mises à jour pilotées par logiciel prolongent la durée de vie de l’infrastructure. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données s’aligne sur les objectifs d’efficacité. Les parties prenantes financières privilégient les plateformes qui améliorent les marges.

Accent croissant sur la sécurité, la conformité et la visibilité du trafic

Les risques cybernétiques continuent de croître à travers les réseaux d’entreprise. Les centres de données nécessitent des contrôles de sécurité précis. Le SDN permet la micro-segmentation et les mises à jour dynamiques des politiques. Les contrôleurs centraux appliquent des règles de sécurité uniformes. Les outils de visibilité améliorent la surveillance du trafic et la détection des menaces. La conformité réglementaire nécessite des politiques réseau auditées. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données répond à ces priorités. Les investisseurs stratégiques considèrent la demande axée sur la sécurité comme un moteur stable.

Tendances du marché

Intégration du SDN avec les plateformes de mise en réseau cloud-native et de conteneurs

Les entreprises déploient des charges de travail conteneurisées à travers des environnements hybrides. Le SDN s’intègre avec Kubernetes et les couches d’orchestration cloud. Le contrôle unifié améliore la mobilité des charges de travail. La cohérence des politiques soutient les stratégies multi-cloud. L’abstraction du réseau simplifie le déploiement des applications. Les fournisseurs alignent leurs produits sur les flux de travail DevOps. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données reflète cette convergence. La flexibilité des plateformes influence les décisions d’achat.

Transition vers des architectures de réseau ouvertes et neutres vis-à-vis des fournisseurs

Les acheteurs recherchent la liberté par rapport aux piles réseau propriétaires. Les API ouvertes permettent l’interopérabilité multi-fournisseurs. Les commutateurs en boîte blanche gagnent en acceptation dans les grands centres de données. Les couches logicielles définissent le comportement du réseau. La transparence des coûts améliore la planification des achats. Les opérateurs gagnent un pouvoir de négociation plus fort. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données soutient les écosystèmes ouverts. Les investisseurs technologiques privilégient les modèles évolutifs axés sur le logiciel.

Adoption croissante de l’analyse réseau pilotée par l’IA et optimisation des politiques

Les réseaux de centres de données génèrent d’énormes données de télémétrie. Les outils d’IA aident à prédire la congestion et les pannes. Les contrôleurs SDN intègrent des moteurs d’analyse. L’ajustement automatique des politiques améliore le flux de trafic. Les insights prédictifs réduisent les risques de temps d’arrêt. Les équipes réseau s’appuient sur des décisions basées sur les données. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données évolue vers un contrôle guidé par l’intelligence. Les analyses avancées augmentent la valeur de la plateforme.

Utilisation croissante du SDN dans les environnements de centres de données Edge et distribués

Les centres de données Edge prennent en charge les applications sensibles à la latence. Les sites distribués nécessitent une gestion centralisée. Le SDN permet la configuration et la surveillance à distance. Les contrôleurs légers conviennent aux installations plus petites. La cohérence des politiques améliore la fiabilité du service. Les cas d’utilisation des télécoms et des entreprises en périphérie s’étendent. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données s’étend au-delà des installations centrales. Cette tendance élargit la demande adressable.

Défis du marché

Intégration complexe avec l’infrastructure réseau héritée et lacunes en compétences

De nombreux centres de données dépendent du matériel et des protocoles hérités. L’intégration augmente la complexité et les coûts de déploiement. Les problèmes d’interopérabilité ralentissent les délais d’adoption. Les équipes réseau nécessitent de nouvelles compétences logicielles. Les investissements en formation augmentent les dépenses à court terme. Les préoccupations liées aux risques opérationnels retardent les mises à niveau. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données fait face à des acheteurs prudents. Les fournisseurs doivent simplifier les chemins de migration.

Préoccupations concernant la fiabilité des contrôleurs, la sécurité et l’évolutivité des performances

Les contrôleurs centralisés créent des points de défaillance uniques perçus. Les charges de trafic élevées testent les limites de performance des contrôleurs. Les violations de sécurité posent de sérieux risques opérationnels. Les entreprises exigent des modèles de redondance solides. La validation des performances prend du temps et des ressources. La confiance se construit lentement dans les secteurs réglementés. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données doit répondre aux attentes en matière de résilience. Ces préoccupations influencent les longs cycles d’achat.

Opportunités du marché

Potentiel de croissance dans la gestion des réseaux hybrides et multi-cloud

Les entreprises adoptent des stratégies informatiques hybrides à travers les clouds privés et publics. Le SDN offre un contrôle de politique unifié. La mobilité transparente des charges de travail soutient la continuité des activités. L’abstraction du réseau réduit les frictions opérationnelles. Les fournisseurs de services élargissent les offres SDN gérées. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données bénéficie de la demande hybride. Ce domaine attire de fortes dépenses des entreprises.

Expansion sur les marchés émergents et les entreprises de taille moyenne

La transformation numérique s’accélère dans les économies émergentes. Les PME recherchent des solutions réseau rentables. Le SDN basé sur le cloud réduit l’investissement initial. Le déploiement simplifié convient aux équipes informatiques limitées. La croissance des centres de données régionaux soutient l’adoption. Le marché mondial du réseau défini par logiciel (SDN) dans les centres de données atteint de nouveaux niveaux de clientèle. Les fournisseurs peuvent se développer grâce à des modèles d’abonnement.

Segmentation du marché

Par solution

Le segment de la solution comprend des contrôleurs SDN, des commutateurs et des passerelles. Les contrôleurs SDN dominent en raison de l’intelligence réseau centralisée et du contrôle des politiques. Les commutateurs gagnent en demande grâce à l’adoption de boîtes blanches et de réseaux ouverts. Les passerelles soutiennent l’interconnexion dans des environnements hybrides. Le marché mondial des réseaux définis par logiciel (SDN) dans le centre de données bénéficie des architectures dirigées par les contrôleurs. Les moteurs de croissance incluent les besoins d’automatisation et la visibilité du trafic. Les fournisseurs se concentrent sur la différenciation logicielle. Les contrôleurs capturent la plus grande part des revenus.

Par Services

Les services couvrent l’intégration, le conseil et les fonctions de support. L’intégration et le déploiement sont en tête en raison des exigences complexes de déploiement. Le conseil soutient la conception du réseau et la planification de la migration. Les services de support garantissent la disponibilité et la conformité des politiques. Le marché mondial des réseaux définis par logiciel (SDN) dans le centre de données dépend de l’expertise en services. Les entreprises apprécient la mise en œuvre dirigée par les fournisseurs. Les revenus de support récurrents améliorent la stabilité des fournisseurs. La demande de services augmente avec les grands déploiements.

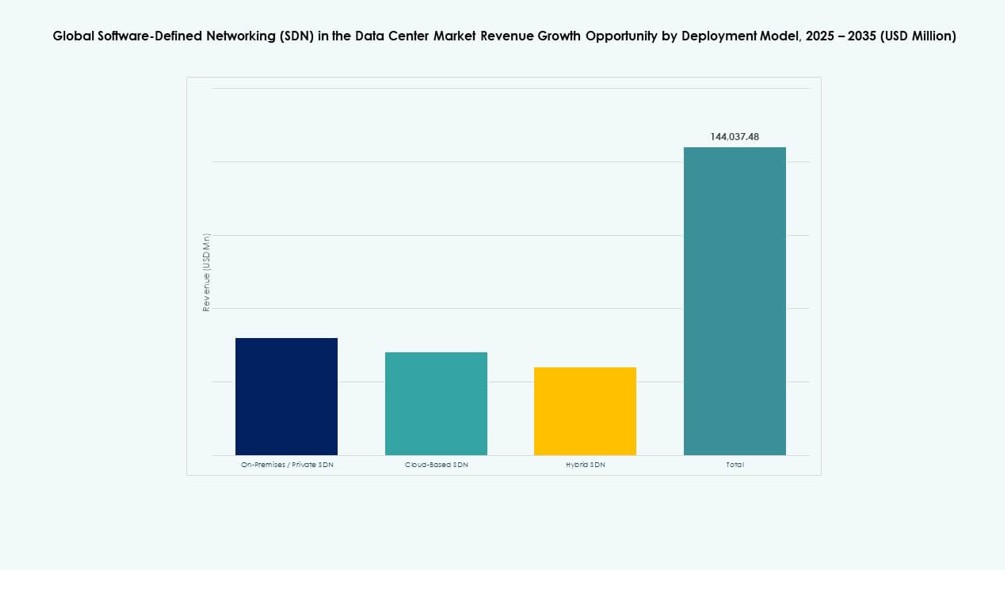

Par Modèle de Déploiement

Les modèles de déploiement incluent les SDN sur site, basés sur le cloud et hybrides. Les SDN hybrides dominent en raison des environnements informatiques mixtes. Les SDN basés sur le cloud croissent rapidement parmi les PME. Les solutions sur site restent pertinentes pour les secteurs réglementés. Le marché mondial des réseaux définis par logiciel (SDN) dans le centre de données reflète la domination hybride. La flexibilité guide les décisions d’adoption. La sécurité et le contrôle influencent le choix du modèle.

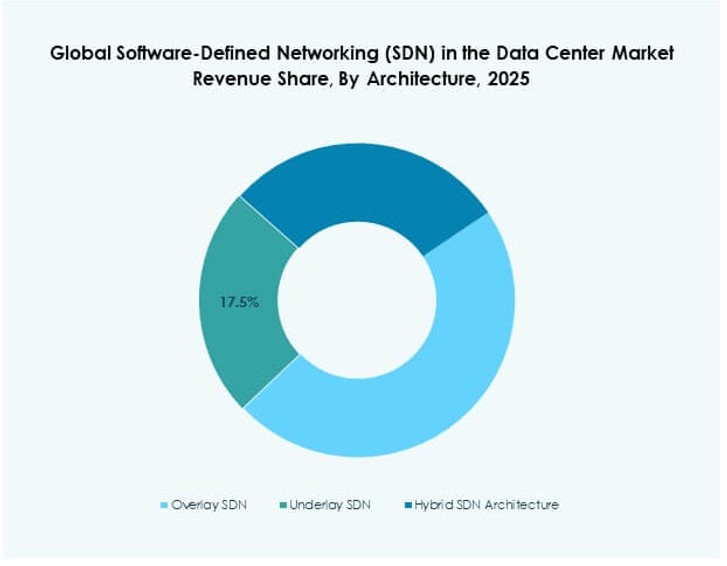

Par Architecture

Les architectures incluent les SDN overlay, underlay et hybrides. Les SDN overlay détiennent la plus grande part en raison de la facilité de déploiement. L’underlay soutient les environnements à haute performance. L’architecture hybride combine flexibilité et performance. Le marché mondial des réseaux définis par logiciel (SDN) dans le centre de données favorise les solutions overlay. Les changements matériels minimaux accélèrent l’adoption. Les entreprises préfèrent des transitions progressives.

Par Taille d’Organisation

Les grandes entreprises représentent la majorité en raison de réseaux complexes. Les PME adoptent les SDN basés sur le cloud pour l’efficacité des coûts. Les grandes entreprises investissent dans l’automatisation avancée. Les PME apprécient les outils de gestion simplifiés. Le marché mondial des réseaux définis par logiciel (SDN) dans le centre de données sert les deux segments. La flexibilité des prix soutient la croissance des PME. La demande des entreprises reste stable.

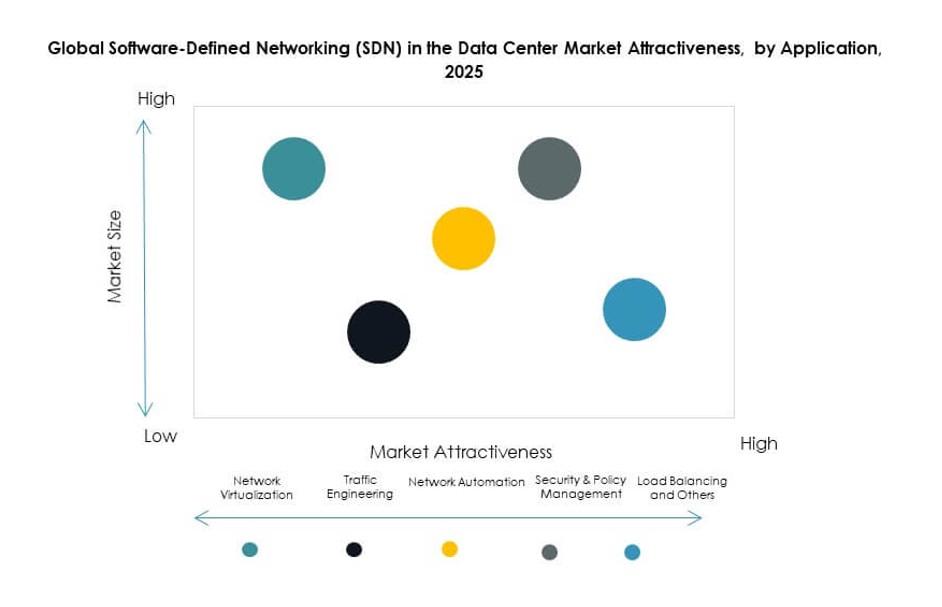

Par Application

La virtualisation du réseau mène l’adoption des applications. L’ingénierie du trafic soutient l’optimisation des performances. L’automatisation améliore l’efficacité opérationnelle. La gestion de la sécurité et des politiques gagne en priorité. L’équilibrage de charge et l’interconnexion soutiennent les conceptions à grande échelle. Le réseautage cloud élargit l’utilisation multi-cloud. Le marché mondial des réseaux définis par logiciel (SDN) dans le centre de données voit la virtualisation comme centrale. La diversité des applications soutient une croissance stable.

Par Utilisateur Final

L’informatique et les télécommunications dominent en raison des réseaux à grande échelle. Le secteur bancaire et financier adopte les SDN pour la sécurité et la conformité. Le secteur de la santé valorise la fiabilité et la protection des données. Le gouvernement et la défense nécessitent un contrôle des politiques. Le commerce de détail et la fabrication soutiennent les opérations numériques. L’éducation adopte des modèles basés sur le cloud. Le marché mondial des réseaux définis par logiciel (SDN) dans le centre de données bénéficie d’une adoption large. L’informatique et les télécommunications détiennent la plus grande part.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord détient près de 38% de part de marché grâce à l’adoption précoce de la technologie. Les États-Unis sont en tête avec des déploiements à grande échelle. Les fournisseurs de services cloud stimulent les investissements dans le SDN. La croissance de la colocation soutient la demande. L’automatisation des entreprises reste forte. Le marché mondial du Software-Defined Networking (SDN) dans le centre de données montre une grande maturité ici. Le Canada et le Mexique contribuent à une croissance stable.

Europe

L’Europe représente environ 27% de part de marché. La conformité réglementaire façonne les choix de conception de réseau. Les entreprises adoptent le SDN pour l’efficacité et la sécurité. L’Europe de l’Ouest est en tête des taux d’adoption. La souveraineté des données favorise l’utilisation privée du SDN. Le marché mondial du Software-Defined Networking (SDN) dans le centre de données bénéficie des initiatives numériques. L’Allemagne, le Royaume-Uni et la France dominent la demande.

- Par exemple, les réseaux Nuage de Nokia ont fourni des solutions SDN pour Orange Business Services sur plusieurs marchés européens, permettant des réseaux multi-locataires automatisés avec des superpositions virtuelles sécurisées.

Asie-Pacifique

L’Asie-Pacifique représente près de 25% de part de marché avec une expansion rapide. La Chine et l’Inde sont en tête des constructions de centres de données. L’adoption du cloud s’accélère dans les entreprises. Les opérateurs de télécommunications investissent dans le SDN. Les marchés sensibles aux coûts privilégient les modèles basés sur le cloud. Le marché mondial du Software-Defined Networking (SDN) dans le centre de données croît le plus rapidement ici. Les investissements régionaux restent forts.

- Par exemple, Alibaba Cloud a déployé sa plateforme SDN interne pour gérer des charges de travail dynamiques à travers ses centres de données à grande échelle en Chine, optimisant le routage du trafic et l’isolation des locataires pour les services de commerce électronique et d’IA à grande échelle.

Informations Concurentielles :

- Cisco Systems

- VMware

- Juniper Networks

- Arista Networks

- Hewlett Packard Entreprise (HPE)

- Huawei Technologies

- Nokia

- Dell Technologies

- IBM

- Ciena Corporation

Le paysage concurrentiel du marché mondial des réseaux définis par logiciel (SDN) dans les centres de données présente un mélange de géants traditionnels du réseau et de fournisseurs de logiciels spécialisés. Cisco et VMware mènent avec des portefeuilles SDN complets qui s’intègrent dans des environnements hybrides. Juniper Networks et Arista Networks se concentrent sur le réseau haute performance pour les opérateurs hyperscale et cloud-first. HPE et Dell Technologies fournissent une infrastructure SDN intégrée avec du matériel de centre de données. Huawei et Nokia rivalisent fortement dans les déploiements orientés télécoms. IBM et Ciena améliorent les offres SDN avec des capacités d’analyse et d’orchestration. Il reste un marché hautement consolidé où l’innovation, l’interopérabilité et l’évolutivité déterminent le positionnement des fournisseurs. Les investissements stratégiques dans l’intelligence réseau alimentée par l’IA et l’intégration multi-cloud continuent de définir la différenciation des produits. Les partenariats, les acquisitions et la R&D spécifique au SDN jouent des rôles clés dans le renforcement de la part de marché.

Développements Récents

- En octobre 2025, Cisco a lancé le commutateur de centre de données N9100, la première solution développée en partenariat avec NVIDIA utilisant le silicium Ethernet Spectrum-X pour le SDN dans les charges de travail d’IA. Il prend en charge un réseau évolutif et sécurisé à travers les centres de données néocloud et d’entreprise.

- En octobre 2025, Arista Networks a introduit ses plateformes de la série R4, y compris les routeurs 7800R4 et 7280R4 avec 800GbE et HyperPorts de 3,2Tbps pour le SDN dans les centres de données IA. Ces systèmes intègrent le logiciel EOS pour les superpositions EVPN/VXLAN, le tamponnage profond et le chiffrement à la vitesse du fil pour optimiser les architectures dorsales à grande échelle et en feuille-colonne.