Riepilogo esecutivo:

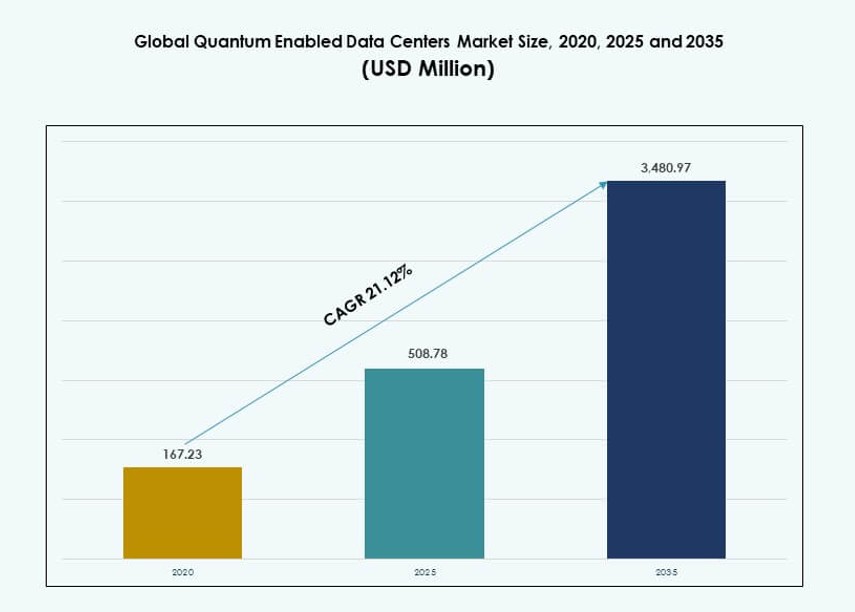

La dimensione del mercato globale dei data center abilitati quantisticamente è stata valutata a 167,23 milioni di USD nel 2020, è cresciuta a 508,78 milioni di USD nel 2025 ed è prevista raggiungere 3.480,97 milioni di USD entro il 2035, con un CAGR del 21,12% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center Abilitati Quantisticamente 2025 |

508,78 Milioni di USD |

| Mercato dei Data Center Abilitati Quantisticamente, CAGR |

21,12% |

| Dimensione del Mercato dei Data Center Abilitati Quantisticamente 2035 |

3.480,97 Milioni di USD |

La crescente domanda da parte delle imprese per un’infrastruttura sicura quantisticamente e l’accelerazione del calcolo complesso continua a guidare il mercato. Le organizzazioni stanno implementando sistemi ibridi quantistico-classici per la crittografia dei dati, la modellazione scientifica e l’apprendimento automatico. L’innovazione nei processori quantistici, nella crittografia post-quantistica e nelle architetture accessibili al cloud sta rimodellando le strategie IT. I data center si stanno adattando per ospitare hardware specializzato, supportati da crescenti investimenti pubblici e privati. Le aziende considerano questi sviluppi fondamentali per l’integrità a lungo termine dei dati, la conformità e il vantaggio competitivo. Gli investitori vedono il segmento come ad alto impatto e trasformativo.

Il Nord America guida l’adozione del mercato, supportato da investimenti precoci nella ricerca quantistica, forti ecosistemi cloud e iniziative sostenute dal governo. L’Europa segue con enfasi sulle regolamentazioni di sicurezza quantistica e sulla collaborazione accademico-industriale. L’Asia Pacifico sta guadagnando slancio con Cina, Giappone e India che scalano infrastrutture e partnership. Il Medio Oriente e l’America Latina sono nelle fasi iniziali di sviluppo, mentre l’Africa esplora la partecipazione guidata dalla ricerca accademica. L’attività regionale si allinea con l’accesso ai finanziamenti, gli ecosistemi tecnologici e le priorità digitali nazionali.

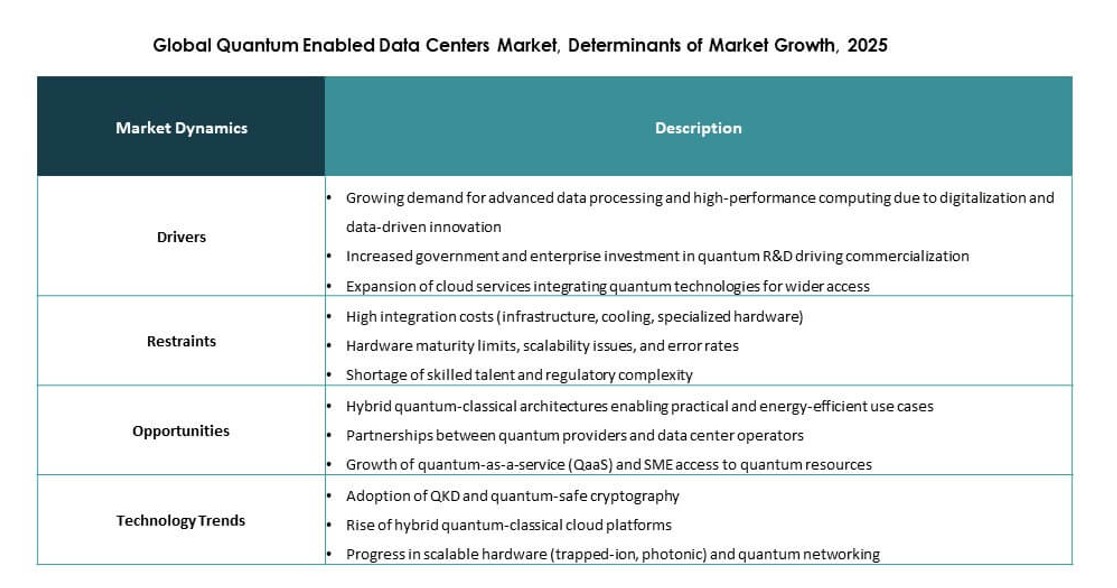

Dinamiche di Mercato:

Fattori di Mercato:

Crescente Domanda di Sicurezza dei Dati Quantum-Safe nelle Infrastrutture Critiche

La crescente preoccupazione per le minacce informatiche post-quantistiche spinge le imprese ad aggiornare i modelli di sicurezza dei data center. Le istituzioni finanziarie, i governi e le agenzie di difesa danno priorità alla crittografia resistente ai quanti. Il mercato globale dei data center abilitati quantisticamente supporta questo cambiamento attraverso framework crittografici integrati. I fornitori allineano l’infrastruttura con le esigenze di protezione dei dati a lungo termine. I flussi di investimento mirano a ambienti di calcolo sicuri. Le aziende trattano la prontezza quantistica come una salvaguardia strategica. I consigli di amministrazione collegano l’adozione agli obiettivi di governance del rischio. Le roadmap tecnologiche ora includono livelli di sicurezza quantistica.

Espansione del Calcolo Avanzato per Carichi di Lavoro Complessi delle Imprese

Le industrie cercano una maggiore capacità di calcolo per simulazione, ottimizzazione e analisi. Le architetture abilitate al quantum supportano la risoluzione di problemi complessi oltre i limiti classici. Il mercato globale dei data center abilitati al quantum consente flussi di lavoro ibridi quantum-classici. Le imprese lo utilizzano per supportare operazioni ad alta intensità di ricerca. I fornitori di cloud integrano l’accesso quantum nei servizi dei data center. L’allocazione del capitale favorisce modelli di calcolo scalabili. I cicli di innovazione si accorciano grazie a una capacità di elaborazione più veloce. Gli investitori vedono il vantaggio del calcolo come un differenziatore a lungo termine.

- Ad esempio, il Sycamore di Google con 53 qubit ha raggiunto la supremazia quantistica nel 2019 (200 secondi contro 10.000 anni sul supercomputer Summit), secondo il loro articolo su Nature (DOI: 10.1038/s41586-019-1666-5). Scalato a 70 qubit entro il 2023 in aggiornamenti successivi per carichi di lavoro ibridi.

Forte Investimento Pubblico E Privato Nello Sviluppo Delle Infrastrutture Quantistiche

I programmi nazionali finanziano la ricerca quantistica e il dispiegamento delle infrastrutture. Le aziende corrispondono a questo sforzo attraverso impegni di capitale privato. Il mercato globale dei data center abilitati al quantum beneficia di priorità di finanziamento allineate. I progetti infrastrutturali ottengono supporto politico. I centri di ricerca collaborano con operatori commerciali. Orizzonti di pianificazione a lungo termine attraggono investitori istituzionali. Un finanziamento stabile riduce il rischio di adozione. La fiducia del mercato si rafforza attraverso un impegno visibile.

- Ad esempio, il Dipartimento dell’Energia degli Stati Uniti ha allocato oltre 625 milioni di dollari in cinque centri nazionali di ricerca sulla scienza dell’informazione quantistica, inclusi partenariati con IBM, Microsoft e laboratori nazionali, con l’obiettivo di accelerare lo sviluppo dell’infrastruttura quantistica commerciale entro il 2030.

Integrazione Delle Tecnologie Quantistiche Nelle Strategie Di Hyperscale E Cloud

Gli operatori hyperscale pianificano la capacità quantistica all’interno dei data center principali. La differenziazione del servizio guida questa integrazione. Il mercato globale dei data center abilitati al quantum supporta nuovi livelli di servizio. Le imprese accedono agli strumenti quantistici attraverso piattaforme cloud. I fornitori allineano l’infrastruttura con i carichi di lavoro futuri. Il posizionamento strategico migliora la posizione competitiva. Le partnership accelerano i cicli di implementazione. Le barriere all’ingresso del mercato aumentano a causa della profondità tecnica.

Tendenze Di Mercato:

Spostamento Verso Architetture Di Data Center Ibride Quantum-Classiche

Le imprese preferiscono modelli ibridi che bilanciano la stabilità classica con la capacità quantistica. Questo approccio riduce il rischio operativo. Il mercato globale dei data center abilitati al quantum riflette questa tendenza strutturale. Gli operatori implementano sistemi quantistici modulari. L’orchestrazione dei carichi di lavoro migliora l’efficienza. I team IT acquisiscono flessibilità nell’allocazione del calcolo. I fornitori progettano piattaforme interoperabili. L’adozione del mercato segue strategie di implementazione graduali. I primi adottanti testano moduli quantistici insieme a carichi di lavoro HPC per valutare i guadagni di prestazioni in condizioni reali.

Crescente Attenzione Alla Standardizzazione E Ai Framework Di Interoperabilità

Gli organismi industriali promuovono standard quantistici condivisi. L’interoperabilità facilita l’integrazione tra i fornitori. Il mercato globale dei data center abilitati al quantum si allinea a questi sforzi. I protocolli standard supportano un’adozione scalabile. Gli acquirenti richiedono soluzioni neutrali rispetto ai fornitori. I requisiti di conformità influenzano le decisioni di approvvigionamento. La maturità dell’ecosistema migliora la fiducia. L’allineamento tecnologico riduce i tempi di implementazione. Iniziative collaborative come QED-C e ISO/IEC JTC 1 alimentano il consenso attorno alle interfacce dei sistemi quantistici e ai formati dei dati.

Aumento dell’Uso di Sistemi di Raffreddamento Specializzati per la Stabilità dell’Hardware Quantistico

I sistemi quantistici richiedono un controllo termico preciso. I data center adottano approcci avanzati di raffreddamento. Il mercato globale dei data center abilitati al quantum riflette cambiamenti di design. Le soluzioni a base di liquidi attirano attenzione. Gli operatori si concentrano sulla stabilità del sistema. La pianificazione dell’infrastruttura dà priorità alla coerenza termica. L’innovazione nel raffreddamento supporta gli obiettivi di uptime. L’efficienza energetica rimane un focus parallelo. L’adozione del raffreddamento criogenico accelera per i sistemi superconduttori e a ioni intrappolati nelle strutture quantistiche di livello aziendale.

Emergenza di Servizi di Data Center Quantistici Gestiti

I fornitori di servizi lanciano offerte quantistiche gestite. Questo modello riduce le barriere d’ingresso per le imprese. Il mercato globale dei data center abilitati al quantum supporta l’adozione guidata dai servizi. I clienti evitano spese di capitale elevate. I fornitori gestiscono complessità e manutenzione. I modelli di abbonamento guadagnano terreno. La domanda di mercato favorisce l’accesso flessibile. I portafogli di servizi si espandono rapidamente.

Le principali piattaforme cloud integrano opzioni quantistiche gestite nei modelli di infrastruttura come servizio esistenti per aumentare l’adozione aziendale.

Sfide di Mercato:

Alti Requisiti di Capitale e Lunghi Cicli di Ritorno della Tecnologia

L’infrastruttura quantistica richiede un investimento iniziale significativo. Hardware, raffreddamento e sicurezza aumentano i costi. Il mercato globale dei data center abilitati al quantum affronta esitazioni nell’adozione. Le imprese valutano attentamente i ritorni a lungo termine. I vincoli di budget rallentano i piani di implementazione. Le aziende più piccole faticano con le economie di scala. Gli investitori valutano i periodi di ritorno prolungati. La gestione del rischio finanziario rimane critica. Le decisioni di approvvigionamento sono spesso ritardate fino a quando i parametri di riferimento costo-beneficio non sono convalidati in contesti operativi reali.

Forza Lavoro Limitata e Vincoli di Maturità Tecnologica

L’esperienza quantistica rimane scarsa in tutte le regioni. Le lacune di talento influenzano l’implementazione e le operazioni. Il mercato globale dei data center abilitati al quantum dipende da competenze specializzate. I programmi di formazione non tengono il passo con la domanda. La complessità del sistema aumenta il rischio operativo. Le imprese si affidano al supporto dei fornitori. La maturità tecnologica varia tra i componenti. La velocità di adozione dipende dalla prontezza della forza lavoro. La domanda globale di ingegneri quantistici, architetti di sistema e specialisti in criogenia continua a superare l’uscita accademica e le pipeline di certificazione.

Opportunità di Mercato:

Commercializzazione dei Servizi Quantistici per Utenti Aziendali e di Ricerca

La domanda cresce per servizi di calcolo quantistico accessibili. Le imprese cercano modelli di infrastruttura condivisa. Il mercato globale dei data center abilitati al quantum consente la commercializzazione dei servizi. I fornitori monetizzano l’accesso quantistico. Le istituzioni di ricerca ampliano l’ambito di utilizzo. I flussi di entrate si diversificano oltre l’hardware. I servizi gestiti ottengono accettazione. La portata del mercato si amplia costantemente.

Le piattaforme basate su cloud svolgono un ruolo chiave nel ridurre le barriere tecniche e accelerare il time-to-value per le applicazioni quantistiche.

Partnership Strategiche tra Operatori di Data Center e Aziende Quantistiche

La collaborazione accelera l’ingresso nel mercato. Gli operatori di data center collaborano con specialisti quantistici. Il mercato globale dei data center abilitati al quantum beneficia dell’esperienza condivisa. Lo sviluppo congiunto riduce il rischio. La prontezza dell’infrastruttura migliora più rapidamente. I partner allineano le roadmap. Gli investitori favoriscono modelli collaborativi. La scalabilità del mercato migliora. Queste alleanze spesso includono accordi di co-location, progetti pilota di integrazione ibrida e laboratori di innovazione congiunta che mirano a casi d’uso specifici per settore.

Segmentazione del Mercato:

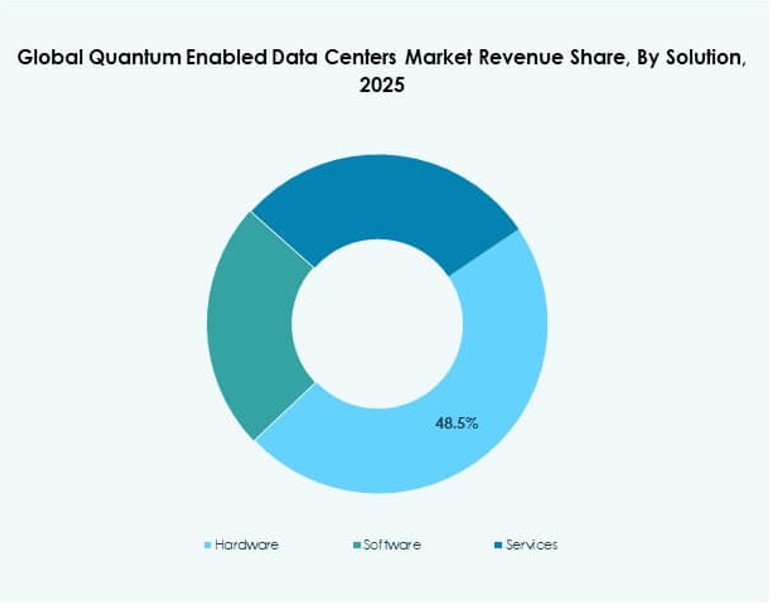

Per Soluzione

L’hardware domina grazie ai processori quantistici di base, ai sistemi di controllo e all’infrastruttura di supporto. Il mercato globale dei data center abilitati al quantum mostra una forte domanda di stack hardware integrati. Il software segue con piattaforme di orchestrazione, sicurezza e gestione dei carichi di lavoro. I servizi crescono costantemente attraverso consulenza, implementazione e operazioni gestite. L’hardware guida la quota di mercato a causa dell’intensità di capitale. Il software guadagna trazione attraverso modelli di consegna cloud. I servizi supportano l’onboarding aziendale. La crescita si allinea con i cicli di espansione dell’infrastruttura.

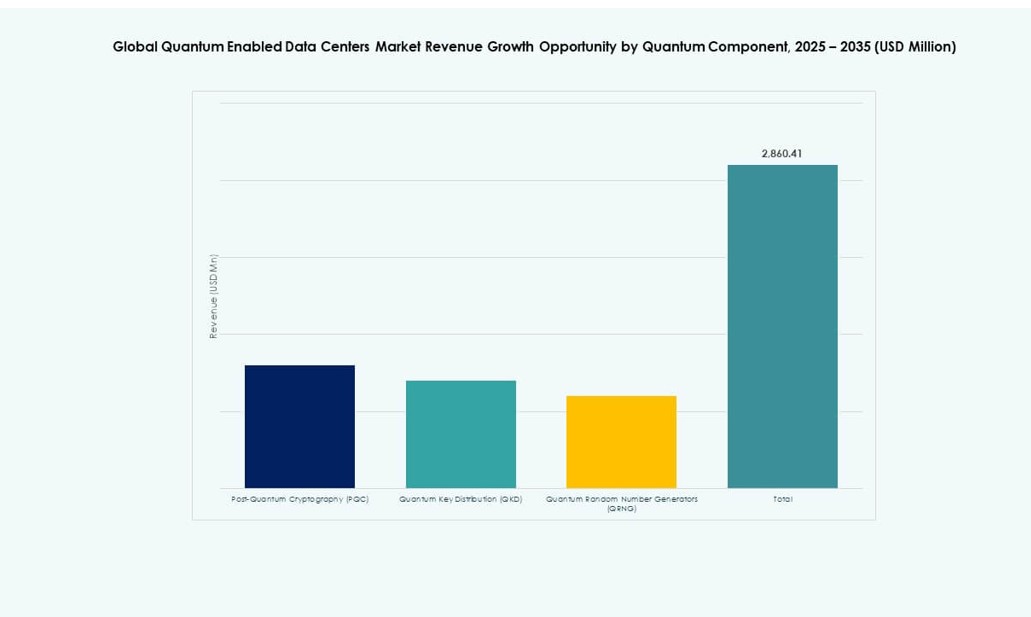

Per Componente Quantistica

La crittografia post-quantistica guida l’adozione a causa delle immediate esigenze di sicurezza. Il mercato globale dei data center abilitati al quantum riflette una forte domanda di aggiornamenti di crittografia. La distribuzione delle chiavi quantistiche segue con casi d’uso di comunicazione sicura. I generatori di numeri casuali quantistici servono applicazioni di sicurezza di nicchia. PQC detiene la quota maggiore a causa della pressione normativa. QKD cresce nei settori governativi e finanziari. L’adozione di QRNG rimane selettiva. La scelta dei componenti si allinea con i profili di rischio.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane comune per le implementazioni in fase iniziale. Il mercato globale dei data center abilitati al quantum mostra un’adozione crescente del raffreddamento a liquido. I sistemi a liquido supportano una maggiore stabilità. Gli operatori favoriscono il controllo termico di precisione. Il raffreddamento ad aria si adatta a installazioni più piccole. Il raffreddamento a liquido guadagna quota con la scala. L’efficienza energetica guida la selezione. Il design dell’infrastruttura evolve rapidamente.

Per Dimensione dell’Impresa

Le grandi organizzazioni dominano grazie alla capacità di capitale. Il mercato globale dei data center abilitati al quantum vede un’adozione precoce tra hyperscaler e multinazionali. Le piccole e medie imprese entrano attraverso l’accesso al cloud. Le grandi aziende detengono la maggioranza della quota. Le PMI si affidano a modelli di servizio. Le barriere all’adozione differiscono per dimensione. L’attenzione agli investimenti favorisce la scala. La penetrazione del mercato si allarga gradualmente.

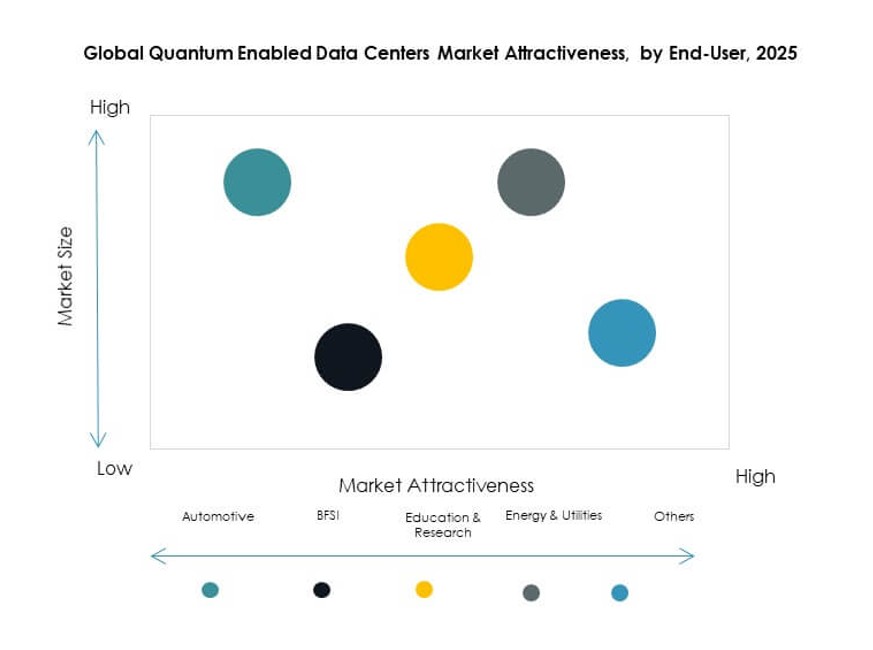

Per Utente Finale

I servizi bancari e finanziari guidano l’uso a causa delle esigenze di sicurezza e analisi. Il mercato globale dei data center abilitati al quantum serve fortemente la ricerca e l’istruzione. Energia e utilities adottano per compiti di ottimizzazione. L’automotive esplora casi d’uso di simulazione. Altri settori rimangono esplorativi. BFSI detiene una quota dominante. La ricerca guida l’innovazione. I casi d’uso si diversificano costantemente.

Approfondimenti Regionali:

Nord America e Europa

Il Nord America guida con quasi il 38% della quota di mercato grazie a solidi ecosistemi di ricerca quantistica. Il mercato globale dei data center abilitati quantisticamente beneficia della leadership cloud degli Stati Uniti. Il Canada supporta l’adozione attraverso programmi nazionali. L’Europa detiene circa il 29% della quota. Germania, Francia e Regno Unito guidano l’investimento infrastrutturale. I finanziamenti pubblici supportano il dispiegamento. L’attenzione normativa rafforza l’adozione della sicurezza.

- Ad esempio, nel 2025, D‑Wave Quantum ha firmato un accordo da 10 milioni di euro con Swiss Quantum Technology SA per distribuire il suo computer quantistico di ricottura Advantage2 in Europa, rendendo il sistema accessibile tramite la piattaforma cloud Leap di D‑Wave.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 26% della quota di mercato. Il mercato globale dei data center abilitati quantisticamente guadagna slancio in Cina e Giappone. La Corea del Sud investe in calcolo avanzato. L’India mostra un interesse emergente attraverso iniziative di ricerca. Programmi sostenuti dal governo supportano la crescita. I fornitori regionali espandono le capacità. Il ritmo di adozione accelera costantemente.

- Ad esempio, nel 2025, l’India ha approvato 6,2 acri di terreno a Bengaluru per la sua futura “Quantum City”, destinata a ospitare laboratori nazionali e infrastrutture dati a supporto dei futuri dispiegamenti quantistici.

Medio Oriente, America Latina e Africa

Queste regioni detengono collettivamente circa il 7% della quota di mercato. Il mercato globale dei data center abilitati quantisticamente è ancora in una fase iniziale qui. I paesi del Medio Oriente investono attraverso strategie digitali nazionali. L’America Latina mostra dispiegamenti pilota. L’Africa si concentra sulla collaborazione nella ricerca. Le lacune infrastrutturali limitano la crescita rapida. Il potenziale a lungo termine rimane forte.

Approfondimenti Competitivi:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

Il panorama competitivo del mercato globale dei data center abilitati quantisticamente è modellato da un mix di giganti tecnologici affermati e aziende emergenti di tecnologia quantistica. Favorisce le aziende con profonde capacità di R&D, partnership strategiche e soluzioni di data center ibride. IBM, Google e D-Wave hanno compiuto significativi progressi nell’integrazione dei sistemi quantistici in ambienti commerciali. Aziende come Quantinuum e IonQ spingono l’innovazione con architetture scalabili e servizi quantistici accessibili via cloud. I fornitori si concentrano su funzionalità di sicurezza, protocolli crittografici e integrazione di piattaforme per rimanere avanti. La maggior parte dei concorrenti si allinea con iniziative governative o quadri guidati da consorzi. Il ritmo del miglioramento hardware e dell’orchestrazione software definisce il posizionamento competitivo. Rimane dinamico, poiché nuovi entranti collaborano con operatori di data center hyperscale e fornitori di servizi cloud per accelerare il dispiegamento e la portata del mercato.

Sviluppi Recenti:

- A dicembre 2025, Horizon Quantum ha commissionato il suo primo computer quantistico interno, segnando un primato come prima azienda di software quantistico a possedere e operare tale hardware per l’avanzamento dell’infrastruttura software.

- A ottobre 2025, Quantum Corporation ed Entanglement, Inc. hanno firmato un Memorandum d’Intesa strategico per integrare la crittografia post-quantistica nelle soluzioni di archiviazione e sviluppare servizi di archiviazione dati AI regionalizzati.

- A gennaio 2025, SoftBank e Quantinuum hanno annunciato una partnership strategica per integrare le capacità di calcolo quantistico nei data center, migliorando la potenza di elaborazione e la sicurezza per operazioni su larga scala.