Riassunto esecutivo:

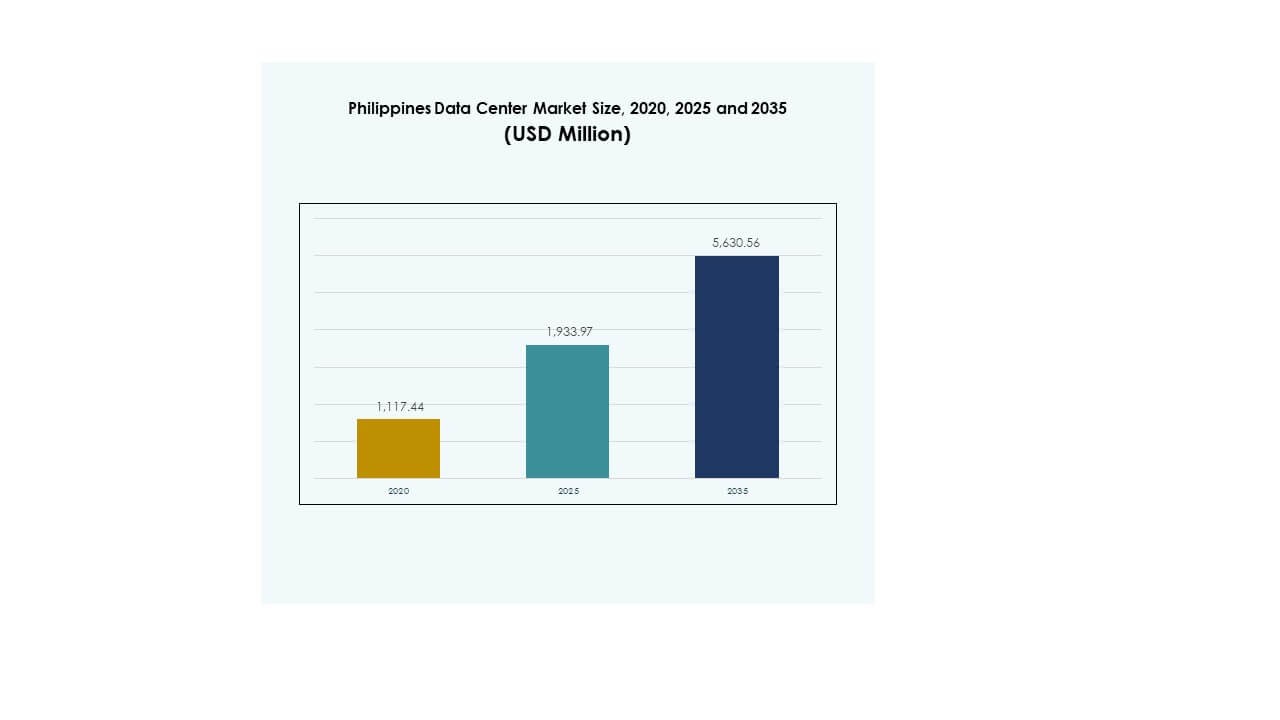

La dimensione del mercato dei data center nelle Filippine è stata valutata a 1.117,44 milioni di USD nel 2020, raggiungendo 1.933,97 milioni di USD nel 2025 e si prevede che raggiungerà 5.630,56 milioni di USD entro il 2035, con un CAGR dell’11,20% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center nelle Filippine 2025 |

USD 1.933,97 Milioni |

| Mercato dei Data Center nelle Filippine, CAGR |

11,20% |

| Dimensione del Mercato dei Data Center nelle Filippine 2035 |

USD 5.630,56 Milioni |

La crescita del mercato è alimentata dall’aumento dell’adozione del cloud, dalla trasformazione digitale nei vari settori e dall’incremento del traffico dati proveniente da e-commerce, BFSI e settori delle telecomunicazioni. Le imprese stanno dando priorità ad applicazioni di AI, IoT e big data, richiedendo infrastrutture scalabili e affidabili. Gli investitori vedono un forte potenziale nel mercato dei data center delle Filippine grazie a iniziative governative favorevoli, modernizzazione dei sistemi IT e crescente domanda di strutture sicure e ad alta capacità.

A livello regionale, Metro Manila guida il mercato grazie alla densa presenza di imprese, infrastrutture avanzate e forte connettività. Luzon al di fuori della capitale sta emergendo come un hub secondario trainato dall’espansione delle zone industriali e dalla disponibilità di terreni a prezzi accessibili. Visayas e Mindanao mostrano progressi graduali con implementazioni modulari e edge, supportati da progetti di cavi e programmi di inclusione digitale, rendendoli regioni chiave per la crescita futura.

Fattori di Crescita del Mercato

Rapida Espansione dei Servizi Cloud e Modernizzazione dell’Infrastruttura Digitale

Il mercato dei data center nelle Filippine è guidato dalla crescente domanda di servizi cloud e dalla modernizzazione dell’infrastruttura digitale nelle imprese. Le multinazionali e le aziende locali stanno spostando i carichi di lavoro sul cloud, creando una forte domanda di strutture scalabili e resilienti. L’adozione del cloud è rafforzata dalle iniziative di trasformazione digitale nei settori bancario, delle telecomunicazioni e dell’e-commerce. Le politiche governative che promuovono la digitalizzazione rafforzano ulteriormente lo slancio. Gli investitori vedono il mercato come un’opportunità di alta crescita grazie agli ecosistemi IT in evoluzione. Il mercato supporta l’agilità operativa e la gestione sicura dei dati. Svolge un ruolo fondamentale nel consentire la resilienza delle imprese.

Crescente Adozione di Tecnologie Emergenti e Applicazioni Avanzate

Il mercato beneficia della rapida adozione di tecnologie avanzate come IoT, AI e analisi dei big data. Le aziende di vari settori implementano queste tecnologie per migliorare l’efficienza, l’esperienza del cliente e il vantaggio competitivo. La crescita dei dispositivi connessi e dei requisiti di dati in tempo reale ha creato una forte dipendenza dall’elaborazione avanzata dei dati. Le imprese cercano strutture in grado di gestire carichi di lavoro complessi e requisiti di maggiore densità. Ciò aumenta le opportunità per implementazioni hyperscale e modulari. Il mercato dei data center nelle Filippine acquisisce rilevanza strategica per la crescita guidata dalla tecnologia. Consente alle aziende di scalare le operazioni in modo efficiente mantenendo la conformità normativa.

- Ad esempio, a settembre 2025, ePLDT, in collaborazione con Dell Technologies e Katonic AI, ha lanciato Pilipinas AI, il primo stack di soluzioni AI sovrano del paese, ospitato presso il VITRO Sta. Rosa Data Center con una capacità di 50 megawatt e GPU-as-a-Service per l’adozione dell’AI aziendale.

Forte Slancio di Investimenti da Parte di Attori Globali e Locali

L’espansione del mercato è alimentata da crescenti investimenti da parte di hyperscaler internazionali e operatori di telecomunicazioni domestici. Le aziende tecnologiche globali stanno entrando in partnership strategiche con fornitori locali per rafforzare la capacità infrastrutturale. Questi investimenti migliorano gli standard di qualità e aumentano la disponibilità di data center sostenibili. Le aziende locali di telecomunicazioni e IT espandono anche la loro presenza per rispondere alla crescente domanda di servizi digitali. Il mercato dei Data Center delle Filippine crea opportunità per flussi di entrate a lungo termine. Offre agli investitori rendimenti attraenti attraverso offerte scalabili di colocation e servizi gestiti. Questa tendenza evidenzia una forte fiducia nell’ecosistema dell’infrastruttura digitale del paese.

- Ad esempio, ST Telemedia Global Data Centres Philippines ha completato il suo impianto di data center hyperscale STT Fairview 1 a Quezon City a dicembre 2024, destinato a fornire 12MW di capacità nel primo edificio e puntando infine a 124MW in tutto il campus, con quattro data center carrier-neutral interconnessi a supporto di carichi di lavoro AI avanzati.

Sostegno Governativo, Politiche Digitali e Spinta Regolatoria

L’agenda nazionale di trasformazione digitale del governo accelera l’adozione di infrastrutture avanzate. Le politiche mirate a migliorare la connettività, la sicurezza informatica e l’integrazione cloud rafforzano la crescita del mercato. I programmi nazionali incoraggiano investitori stranieri e locali a espandere gli ecosistemi digitali. I quadri normativi migliorati garantiscono la sicurezza dei dati e la conformità agli standard globali. Rafforza la fiducia tra le imprese e i consumatori che si affidano a piattaforme sicure. Il mercato dei Data Center delle Filippine emerge come un elemento chiave per un’economia digitale resiliente. Fornisce alle aziende supporto critico per scalare le operazioni in modo sicuro ed efficiente.

Tendenze di Mercato

Spostamento Verso l’Integrazione di Energie Rinnovabili e Operazioni Sostenibili

Gli operatori si concentrano sulla sostenibilità adottando fonti di energia rinnovabile per il consumo energetico. I data center verdi stanno diventando una forte tendenza poiché le aziende danno priorità agli obiettivi ambientali, sociali e di governance. Sistemi solari, eolici e ibridi sono integrati per ridurre le impronte di carbonio. Questo movimento è in linea con i mandati di sostenibilità aziendale globale. Incoraggia partnership con fornitori di energia e agenzie governative per una fornitura affidabile. Il mercato dei Data Center delle Filippine attira l’attenzione come un hub di investimento eco-compatibile. Gli operatori si concentrano sull’efficienza ottimizzando l’uso dell’energia e le innovazioni di raffreddamento. Questa tendenza garantisce competitività a lungo termine.

Crescente Ruolo dei Data Center Edge e Modulari per le Esigenze di Connettività

Le strutture edge e modulari stanno guadagnando terreno per soddisfare la domanda di servizi a bassa latenza. Gli operatori di telecomunicazioni e le imprese implementano strutture più piccole e decentralizzate più vicine agli utenti finali. La crescita del gaming online, dello streaming video e dei servizi 5G crea opportunità per l’espansione edge. I centri modulari consentono flessibilità nella scalabilità della capacità in base ai carichi di lavoro in evoluzione. Garantisce un’implementazione conveniente nelle regioni con infrastrutture limitate. Il mercato dei data center nelle Filippine riflette una domanda crescente per questi modelli. Questa tendenza migliora l’accessibilità per le aree meno servite. Colma i divari digitali tra le industrie.

Crescente enfasi sui servizi di colocation e modelli di leasing flessibili

I fornitori di colocation stanno offrendo opzioni di leasing più personalizzate e flessibili alle imprese. La domanda di spazio scalabile e raffreddamento efficiente guida l’espansione delle impronte di colocation. Le imprese cercano infrastrutture condivise per ridurre le spese in conto capitale garantendo al contempo affidabilità. La crescita delle start-up e delle PMI crea domanda per soluzioni di hosting convenienti. Supporta anche le aziende che espandono le operazioni digitali senza un pesante investimento iniziale. Il mercato dei data center nelle Filippine mostra una crescente adozione della colocation grazie all’accessibilità economica e alla flessibilità. Gli operatori forniscono servizi integrati, inclusi sicurezza gestita e connettività. Questa tendenza garantisce una crescita costante.

Integrazione dell’intelligenza artificiale per l’ottimizzazione operativa

Gli operatori stanno integrando sempre più l’IA e l’automazione per migliorare l’efficienza operativa. Gli strumenti basati sull’IA ottimizzano il consumo energetico, il raffreddamento e la manutenzione predittiva. Il monitoraggio intelligente migliora il tempo di attività e riduce le interruzioni del servizio. L’automazione garantisce un’allocazione delle risorse senza interruzioni tra i carichi di lavoro. Migliora anche l’esperienza del cliente attraverso una fornitura e una gestione più rapide. Il mercato dei data center nelle Filippine evidenzia l’adozione dell’IA per l’efficienza delle prestazioni. Rafforza la competitività riducendo i costi operativi. Questa tendenza sottolinea la trasformazione verso sistemi di infrastrutture intelligenti.

Sfide del mercato

Lacune infrastrutturali, vincoli energetici e limitazioni di connettività

Il mercato dei data center nelle Filippine affronta sfide derivanti da lacune infrastrutturali e fornitura energetica limitata. L’affidabilità delle reti elettriche in alcune regioni crea rischi per le operazioni su larga scala. La crescente domanda mette sotto pressione la consegna stabile dell’energia. La connettività rimane incoerente nelle province remote, limitando l’espansione equa. Aumenta i costi per gli operatori per garantire ridondanza e alimentazione di backup. Le imprese affrontano ostacoli nel scalare i carichi di lavoro in modo efficiente. Queste lacune ostacolano la velocità di sviluppo e limitano la disponibilità dei servizi.

Complessità normative e costi operativi in aumento per i fornitori

La conformità normativa e i quadri fiscali creano complessità per gli ingressi globali. I diversi processi di approvazione ritardano i tempi di costruzione per le nuove strutture. I requisiti di sicurezza informatica e sovranità dei dati aggiungono ulteriori necessità di investimento. L’aumento dei costi immobiliari nei centri urbani aumenta anche le pressioni finanziarie. Gli operatori faticano a bilanciare l’accessibilità dei servizi con i costi elevati delle infrastrutture. Il mercato dei data center nelle Filippine richiede politiche di supporto per una crescita sostenuta. Affronta la sfida di affrontare le preoccupazioni sui costi mantenendo la competitività globale.

Opportunità di mercato

Espansione degli investimenti hyperscale e cloud internazionali

Forti opportunità risiedono nello sviluppo hyperscale guidato dai fornitori internazionali di cloud. Le imprese che trasferiscono i carichi di lavoro al cloud rafforzano la domanda di strutture su larga scala. Le aziende internazionali stanno ampliando le partnership con operatori locali per la dominanza regionale. Il mercato dei data center nelle Filippine attira investimenti che garantiscono la resilienza infrastrutturale a lungo termine. Si aprono opportunità di crescita dei ricavi attraverso servizi di hosting e gestiti. La domanda di hosting sicuro, scalabile e conforme attira l’attenzione globale.

Trasformazione Digitale tra PMI e Crescita del Settore Pubblico

Le opportunità derivano anche dalle iniziative delle PMI e del settore pubblico che adottano strategie digital-first. Le PMI richiedono soluzioni di colocation e cloud a prezzi accessibili per competere efficacemente. Le agenzie pubbliche si concentrano sulla modernizzazione dei sistemi, aumentando la domanda di strutture sicure. Ciò incoraggia una maggiore collaborazione tra i settori privato e pubblico. Il mercato dei data center nelle Filippine si posiziona come un facilitatore della crescita digitale inclusiva. L’espansione nelle piccole imprese e le partnership governative creano forti opportunità per i fornitori.

Segmentazione del Mercato

Per Componente

L’hardware domina il mercato dei data center nelle Filippine con server, storage, networking e sistemi di raffreddamento che guidano gli investimenti. La domanda di sistemi di alimentazione e rack efficienti supporta l’espansione. L’adozione del software cresce grazie a piattaforme DCIM e di automazione che migliorano l’efficienza operativa. I servizi, tra cui consulenza, gestione e offerte di integrazione, si stanno espandendo rapidamente, alimentati da PMI e imprese che cercano supporto esperto. L’hardware mantiene la quota maggiore a causa delle esigenze infrastrutturali, mentre software e servizi riflettono le tendenze di adozione in aumento.

Per Tipo di Data Center

Le strutture hyperscale detengono la quota maggiore, guidate dall’ingresso dei fornitori globali di cloud. La colocation sta crescendo rapidamente a causa della domanda delle PMI per infrastrutture condivise e convenienti. I data center aziendali rimangono rilevanti per le aziende che richiedono controllo interno. Le strutture edge e modulari affrontano le lacune di connettività regionale. I modelli Cloud/IDC stanno crescendo con la crescita dei servizi digitali, mentre i mega data center stanno emergendo lentamente. Il mercato dei data center nelle Filippine vede hyperscale e colocation come le categorie più dominanti che modellano la crescita.

Per Modello di Implementazione

L’implementazione ibrida domina il mercato dei data center nelle Filippine poiché le aziende bilanciano flessibilità, costo e sicurezza. I modelli basati su cloud si stanno espandendo rapidamente con start-up e aziende digital-first. Le strutture on-premises servono ancora industrie regolamentate che richiedono una stretta conformità. L’adozione ibrida cresce man mano che le imprese sfruttano la scalabilità del cloud mantenendo il controllo sui carichi di lavoro critici. Offre resilienza e adattabilità. Questo modello assicura che le imprese ottimizzino le risorse gestendo i rischi.

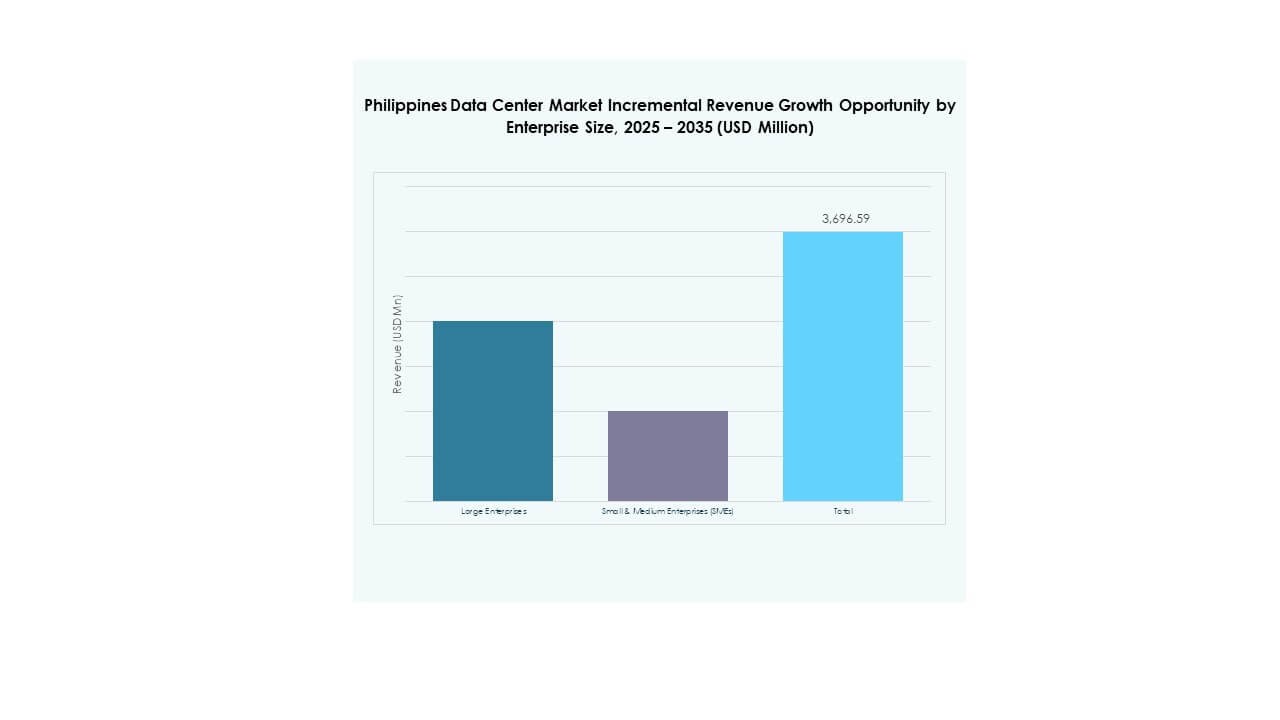

Per Dimensione dell’Impresa

Le grandi imprese rappresentano la quota di mercato maggiore a causa di carichi di lavoro complessi e elevate esigenze di archiviazione dati. Le PMI mostrano una rapida adozione di soluzioni di colocation e cloud per convenienza e scalabilità. Le strategie ibride consentono alle PMI di modernizzare l’infrastruttura senza grandi investimenti iniziali. Il mercato dei data center nelle Filippine riflette opportunità bilanciate in entrambe le categorie. Le grandi imprese mantengono il dominio, mentre le PMI guidano la diversificazione e l’accessibilità dei servizi.

Per Applicazione / Caso d’Uso

IT e Telecom dominano il mercato dei data center nelle Filippine a causa dell’elevata domanda di elaborazione dati e del lancio del 5G. Il settore BFSI detiene una forte quota grazie alla rigorosa conformità e alla crescita delle transazioni digitali. Sanità, retail ed e-commerce sono segmenti in crescita che adottano applicazioni di archiviazione sicura e basate su cloud. Media e intrattenimento si espandono con la domanda di streaming, mentre produzione e governo si modernizzano attraverso carichi di lavoro sicuri. Istruzione e utility riflettono opportunità emergenti per l’adozione di infrastrutture.

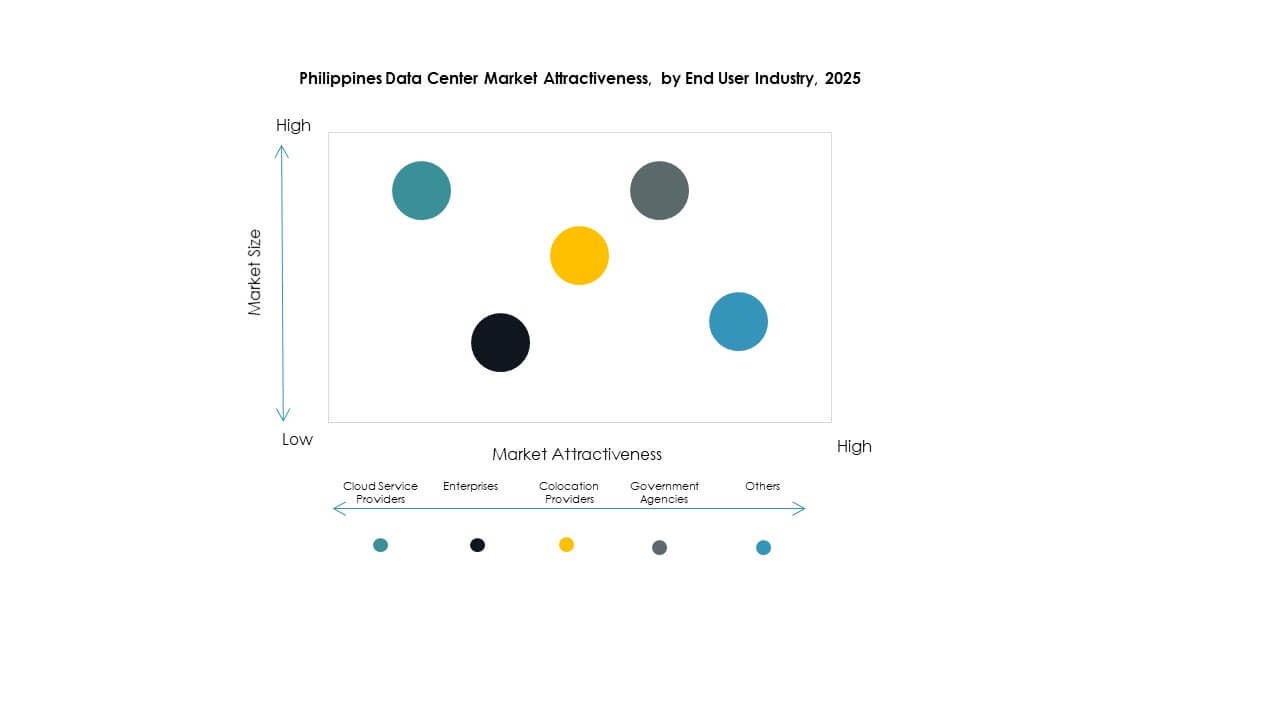

Per Settore di Utilizzo Finale

I fornitori di servizi cloud guidano con la quota più grande nel mercato dei data center delle Filippine. Le imprese adottano servizi di colocation e ibridi per modernizzare l’infrastruttura in modo efficiente. I fornitori di colocation rafforzano il loro ruolo offrendo modelli di leasing flessibili. Le agenzie governative guidano l’adozione di strutture sicure e conformi. Altri, tra cui istruzione e ONG, creano una domanda più piccola ma costante. I fornitori di cloud dominano la crescita, supportati dalle imprese che cercano servizi infrastrutturali resilienti e scalabili.

Approfondimenti Regionali

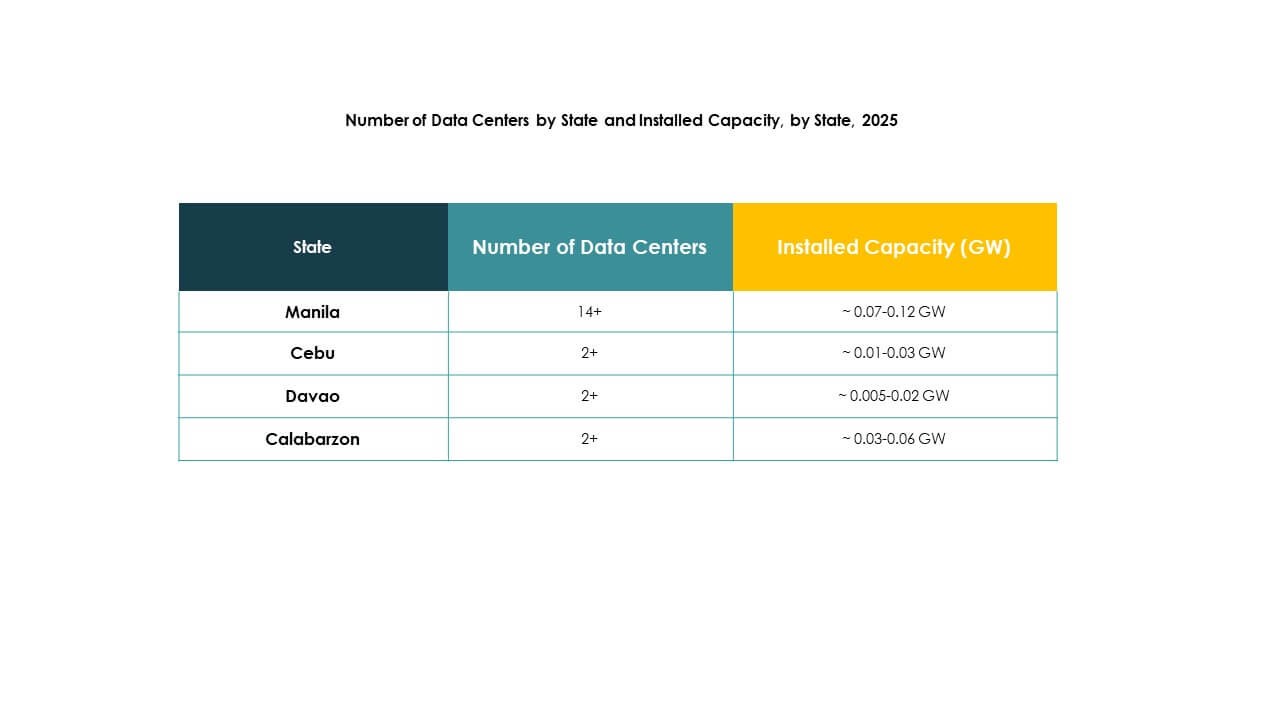

Metro Manila al Comando con Quota di Mercato Dominante

Metro Manila rappresenta quasi il 58% della quota del mercato dei data center delle Filippine grazie alla forte connettività, alla domanda urbana e alla concentrazione di imprese. Beneficia di importanti investimenti da parte di fornitori globali di hyperscale e aziende di telecomunicazioni locali. Le forti attività economiche e gli uffici governativi rafforzano il suo dominio. Attira la quota più grande di adozione del cloud e strutture di colocation. La regione capitale rimane il punto focale per l’espansione su larga scala delle infrastrutture dati.

- Ad esempio, PLDT Inc. ha inaugurato il data center VITRO Sta. Rosa con una capacità di 50 MW e oltre 4.500 rack, che ha ottenuto una certificazione di design TIA-942 Rated 3 nel 2023, posizionandolo tra le strutture più grandi e avanzate delle Filippine.

Regione di Luzon in Emergenza come Hub di Crescita Chiave

Luzon al di fuori di Metro Manila contribuisce a quasi il 27% della quota, trainata dall’espansione delle infrastrutture e dal miglioramento della connettività. La crescita delle zone industriali e l’espansione della copertura telecom supportano la domanda. Gli investitori riconoscono Luzon come un hub conveniente per l’espansione delle strutture al di fuori della capitale. Beneficia della disponibilità di terreni e dell’integrazione delle energie rinnovabili. Il mercato dei data center delle Filippine mostra una crescente trazione a Luzon mentre gli operatori diversificano le operazioni.

- Ad esempio, Bee Information Technology PH ha ufficialmente lanciato il suo HIVE Hybrid Data Center il 18 marzo 2025 con oltre 3.600 rack costruiti secondo gli standard Tier 3+ a Laguna, e incorpora caratteristiche di design ecologico tra cui la certificazione LEED e infrastrutture a risparmio energetico.

Visayas e Mindanao Mostrano uno Sviluppo Graduale

Visayas e Mindanao insieme detengono quasi il 15% della quota, riflettendo una crescita lenta ma costante. Queste regioni attirano l’attenzione con iniziative per colmare i divari digitali. L’espansione delle telecomunicazioni e delle imprese alimenta la domanda di strutture modulari più piccole. I progetti migliorati di cavi sottomarini rafforzano la connettività regionale. Il mercato dei data center delle Filippine identifica Visayas e Mindanao come aree di crescita a lungo termine. Garantisce una copertura nazionale più equilibrata e un accesso equo alle infrastrutture.

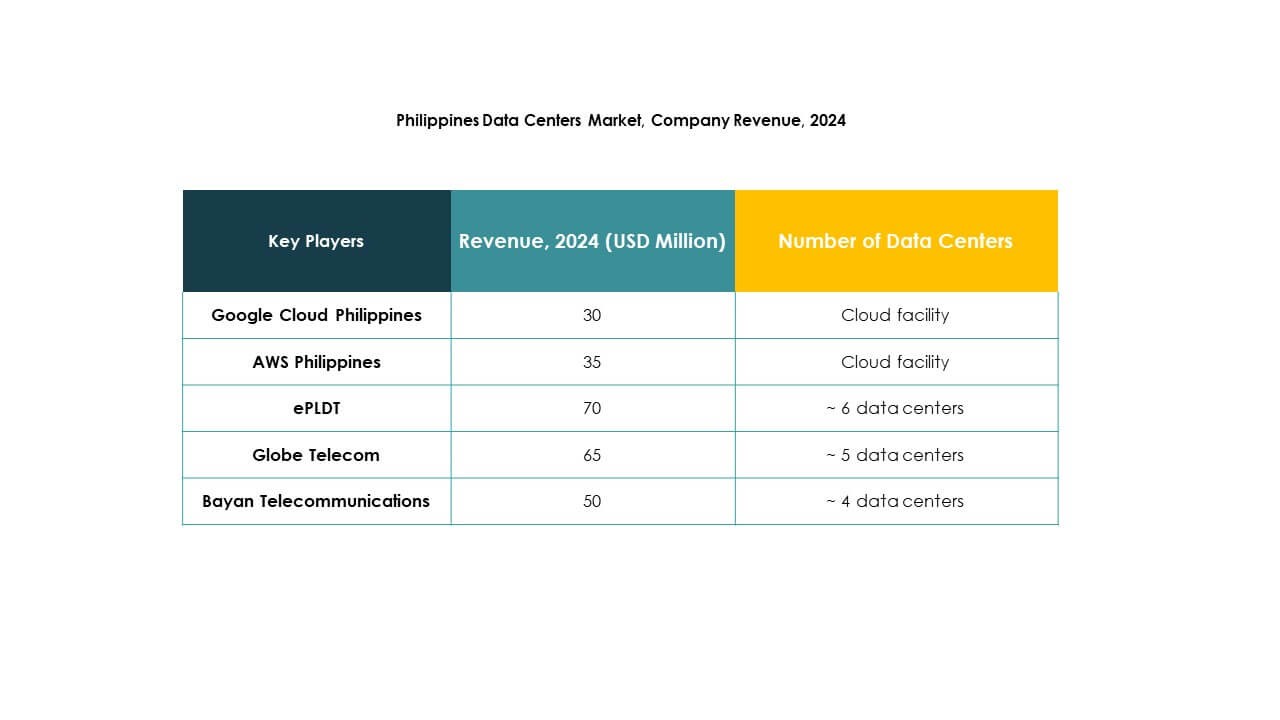

Approfondimenti Competitivi:

- ePLDT

- Globe Telecom

- Bayan Telecommunications

- Converge ICT

- Cellsite Network Services

- NTT Communications Corporation

- Digital Realty Trust, Inc.

- Microsoft Corporation

- AWS Philippines (Amazon Web Services)

- Google Cloud Philippines

Il panorama competitivo del mercato dei data center nelle Filippine riflette un equilibrio tra operatori di telecomunicazioni affermati, fornitori globali di hyperscale e specialisti internazionali di colocation. ePLDT e Globe Telecom rafforzano il loro dominio attraverso un’ampia infrastruttura locale e partnership aziendali. Converge ICT e Bayan Telecommunications espandono la capacità per soddisfare la crescente domanda digitale. Aziende globali come AWS, Microsoft e Google Cloud aumentano la competizione offrendo strutture hyperscale e servizi cloud avanzati. NTT Communications e Digital Realty diversificano il mercato con le migliori pratiche globali e offerte di colocation premium. Continua ad attrarre forti investimenti grazie alla rapida adozione digitale, rendendo la competizione più dinamica e guidata dall’innovazione.

Sviluppi Recenti:

- Nell’ottobre 2025, Alibaba Cloud prevede di lanciare il suo secondo data center nelle Filippine, espandendo la sua presenza nei servizi cloud e digitali e rispondendo alla crescente domanda del paese per infrastrutture digitali avanzate e soluzioni cloud scalabili.

- Nell’agosto 2025, NTT DATA e Google Cloud hanno avviato una partnership globale focalizzata sull’AI agentica specifica per l’industria e sulla modernizzazione del cloud per le imprese, con sforzi dedicati per il Sud-est asiatico e le Filippine.

- Nel giugno 2025, Equinix ha completato l’acquisizione di tre importanti data center a Manila da Total Information Management Corporation, rafforzando la sua presenza nel settore delle infrastrutture digitali delle Filippine e fornendo opzioni di connettività avanzate per le imprese e l’innovazione AI nel paese.