Executive Sommario:

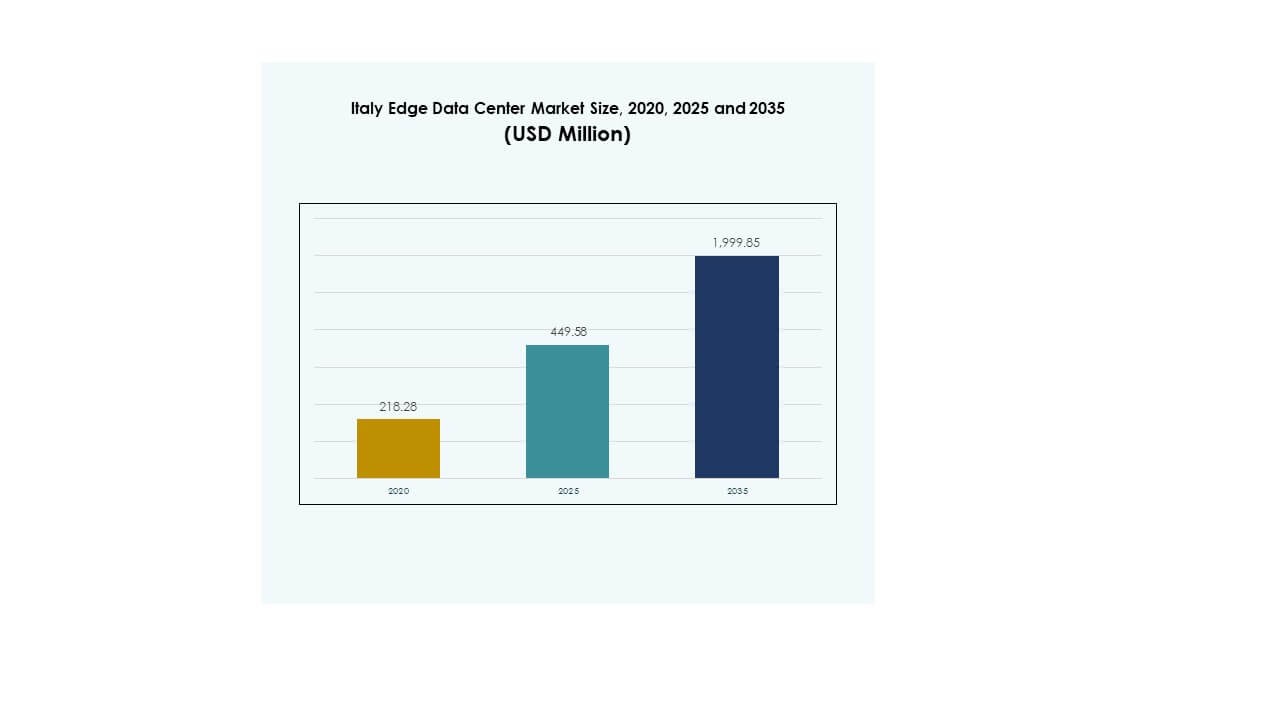

Il mercato dei Data Center Edge in Italia è stato valutato a 218,28 milioni di USD nel 2020, raggiungendo i 449,58 milioni di USD nel 2025 e si prevede che raggiungerà i 1.999,85 milioni di USD entro il 2035, con un CAGR del 15,97% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center Edge in Italia 2025 |

449,58 milioni di USD |

| Mercato dei Data Center Edge in Italia, CAGR |

15,97% |

| Dimensione del Mercato dei Data Center Edge in Italia 2035 |

1.999,85 milioni di USD |

Il mercato è guidato dalla rapida espansione delle reti 5G, dall’aumento del consumo di dati e dalla crescente adozione di soluzioni basate su IoT e AI. Le imprese si stanno orientando verso modelli di calcolo decentralizzati per ridurre la latenza e migliorare le capacità di elaborazione in tempo reale. L’ascesa delle città intelligenti, l’integrazione del cloud e l’automazione in vari settori evidenziano il valore strategico dell’infrastruttura edge per investitori e aziende che cercano operazioni efficienti, scalabili e ottimizzate dal punto di vista energetico.

A livello regionale, il Nord Italia è in testa grazie al suo forte ecosistema industriale e all’avanzata infrastruttura digitale in Lombardia e Torino. Il Centro Italia sta guadagnando slancio con progetti di città intelligenti e iniziative di digitalizzazione guidate dal governo. Il Sud Italia mostra un potenziale emergente attraverso strutture edge alimentate da energie rinnovabili e sviluppi di connettività regionale che rafforzano il suo ruolo nelle reti di elaborazione dati nazionali e transfrontaliere.

Driver di Mercato

Aumento dell’Integrazione del 5G e Espansione del Calcolo Edge nei Settori Chiave

Il mercato dei Data Center Edge in Italia sta guadagnando terreno grazie all’integrazione del 5G e all’aumento del traffico dati. I fornitori di telecomunicazioni e le imprese stanno implementando nodi edge per elaborare i dati più vicino agli utenti, riducendo la latenza e potenziando la reattività in tempo reale. Questo supporta applicazioni avanzate nei settori manifatturiero, sanitario e della mobilità. Il 5G abilita un’infrastruttura decentralizzata che migliora le prestazioni e l’affidabilità della rete. La crescente domanda dei consumatori per lo streaming, l’IoT e i dispositivi connessi rafforza ulteriormente la penetrazione del mercato. L’infrastruttura edge riduce la dipendenza dal cloud, creando una consegna dei servizi più rapida. Aiuta anche le aziende a soddisfare i requisiti di bassa latenza vitali per l’automazione industriale e la logistica connessa.

- Ad esempio, TIM (Telecom Italia) ha collaborato con Google Cloud ed Ericsson per sviluppare una piattaforma 5G Edge Cloud in Italia, combinando l’infrastruttura cloud distribuita di Google con la rete di TIM per supportare applicazioni industriali ed Impresa a bassa latenza. La collaborazione si concentra sull’abilitazione di servizi avanzati di automazione, AI e IoT nei settori manifatturiero e delle telecomunicazioni.

Programmi di Digitalizzazione Governativa e Sviluppo di Città Intelligenti che Guidano la Crescita dell’Infrastruttura

Le iniziative governative verso la trasformazione digitale e le città intelligenti sono importanti acceleratori di crescita. L’agenda digitale nazionale dell’Italia supporta investimenti in infrastrutture dati e connettività urbana. I progetti di città intelligenti a Milano, Torino e Bologna utilizzano il calcolo edge per la gestione energetica e l’ottimizzazione del traffico. Le partnership pubblico-private stanno incoraggiando l’espansione dei data center con integrazione delle energie rinnovabili. Questi programmi migliorano l’efficienza energetica, migliorano la connettività e attraggono investitori tecnologici. Rafforza la posizione del paese come hub di innovazione digitale nel Sud Europa. Le aziende beneficiano di una migliore erogazione dei servizi e sovranità dei dati. Posiziona l’Italia come un mercato favorevole per le industrie e gli investitori centrati sui dati.

Accelerazione dell’adozione di AI, IoT e carichi di lavoro cloud creando domanda per l’edge

L’espansione dei carichi di lavoro AI, IoT e cloud sta alimentando il deployment edge in Italia. Le imprese utilizzano strutture edge per analisi in tempo reale, manutenzione predittiva e automazione. Il calcolo edge completa il processo decisionale guidato dall’AI elaborando dati critici localmente. I fornitori di cloud stanno integrando nodi distribuiti per migliorare le prestazioni per i clienti regionali. Questa combinazione crea un ambiente IT ibrido bilanciato che riduce la latenza e i costi operativi. Le reti edge ad alta velocità supportano l’aumento dell’uso dei dati industriali e dei consumatori. Aiuta le aziende a raggiungere scalabilità operativa e resilienza. L’aumento dell’adozione da parte delle imprese garantisce competitività digitale a lungo termine e attira investimenti tecnologici globali.

Focus strategico aziendale sulla localizzazione dei dati e operazioni efficienti dal punto di vista energetico

Le aziende danno priorità alla localizzazione dei dati per conformarsi alle leggi europee sulla privacy dei dati. I centri edge in Italia forniscono una gestione sicura e localizzata dei dati per imprese e enti governativi. Gli operatori investono in fonti di energia rinnovabile e tecnologie di raffreddamento a liquido per ridurre il consumo energetico. Il design sostenibile attrae imprese con impegni ESG e mandati verdi. Le strutture edge localizzate riducono anche i trasferimenti di dati transfrontalieri, garantendo la conformità al GDPR. Offre alle aziende un migliore controllo sui flussi di dati e migliora la trasparenza operativa. Questi sviluppi aumentano la fiducia tra i clienti in settori regolamentati come la finanza e la sanità. Il ruolo strategico del mercato rafforza la posizione dell’Italia nell’ecosistema digitale dell’UE.

- Ad esempio, Adriatic DC ha annunciato piani per riqualificare l’ex sito industriale della Manifattura Tabacchi di Bari in un campus di data center da 200 MW come parte della sua iniziativa Puglia Data Center Valley. Il progetto mira a rafforzare l’infrastruttura digitale del Sud Italia e posizionare la regione come hub strategico per operazioni di dati su larga scala.

Tendenze di mercato

Adozione di infrastrutture edge modulari e scalabili per un deployment flessibile

Il mercato dei data center edge in Italia sta assistendo a una forte adozione di infrastrutture modulari e scalabili. Gli operatori stanno investendo in moduli edge prefabbricati che riducono i tempi e i costi di costruzione. I design modulari supportano un rapido deployment in regioni urbane e remote, in linea con le esigenze del rollout del 5G. Le imprese scelgono opzioni di capacità flessibili che crescono con la domanda di dati. Questo cambiamento di design migliora l’efficienza energetica e la flessibilità operativa. La tendenza modulare supporta anche i fornitori di colocation che mirano ad applicazioni distribuite. Crea configurazioni sostenibili e ad alte prestazioni in diverse località. Gli investitori trovano i progetti edge modulari attraenti grazie a ritorni più rapidi e minori capitali iniziali.

Focus sull’integrazione delle energie rinnovabili e iniziative di sostenibilità

La sostenibilità sta trasformando le strategie di infrastruttura dati in Italia. Gli operatori adottano sempre più fonti di energia rinnovabile come solare e idroelettrica per le operazioni edge. Gli standard di costruzione ecologica e i sistemi di raffreddamento avanzati riducono le impronte di carbonio. Le aziende integrano il monitoraggio basato su AI per l’ottimizzazione energetica in tempo reale. La spinta nazionale verso emissioni nette zero aumenta i finanziamenti per infrastrutture eco-efficienti. L’integrazione delle energie rinnovabili rafforza l’attrattiva dell’Italia tra gli investitori orientati all’ESG e le aziende globali del cloud. Aiuta anche a soddisfare i rigorosi obiettivi ambientali dell’UE per i data center. Questa tendenza posiziona l’Italia come un hub digitale sostenibile per operazioni orientate al futuro.

Implementazione di Sistemi di Monitoraggio e Automazione Abilitati dall’AI

Le strutture edge stanno evolvendo attraverso l’automazione basata su AI per la manutenzione predittiva e l’ottimizzazione del sistema. Gli operatori implementano l’AI per monitorare l’efficienza del raffreddamento, la sicurezza e il bilanciamento del carico di lavoro. L’automazione riduce l’intervento umano e i tempi di inattività, garantendo prestazioni costanti. I sistemi intelligenti migliorano la sicurezza dei dati attraverso il rilevamento delle minacce in tempo reale. Le imprese beneficiano di costi operativi ridotti e scalabilità del servizio più rapida. Migliora l’esperienza del cliente in settori come telecomunicazioni, BFSI e retail. L’integrazione dell’automazione aumenta la competitività e l’affidabilità operativa. La tendenza assicura che l’Italia rimanga all’avanguardia nell’innovazione delle infrastrutture intelligenti.

Espansione della Connettività Edge per Supportare Applicazioni Industriali e Autonome

L’espansione della connettività edge è una tendenza definitoria che supporta le industrie digitali italiane. I produttori e le aziende di trasporto implementano nodi edge per abilitare veicoli autonomi e fabbriche intelligenti. Reti in fibra potenziate e implementazioni private 5G rafforzano l’efficienza operativa. Crea coordinamento in tempo reale tra sistemi distribuiti. Il calcolo edge supporta la produzione di precisione, la robotica e l’automazione logistica. Le aziende di telecomunicazioni collaborano con le imprese per lanciare zone edge localizzate. Questa tendenza riflette il passaggio verso ecosistemi digitali distribuiti. Rafforza anche il ruolo dell’Italia nello scambio di dati transfrontaliero nel Sud Europa.

Sfide del Mercato

Alti Costi Energetici e Limitazioni dell’Infrastruttura Energetica che Influenzano l’Espansione Edge

Il Mercato dei Data Center Edge in Italia affronta sfide legate all’energia che rallentano l’espansione della capacità. L’aumento dei prezzi dell’elettricità incrementa i costi operativi per gli operatori di data center. L’infrastruttura di rete obsoleta e l’instabilità dell’approvvigionamento regionale influenzano la coerenza delle implementazioni. Gli operatori necessitano di ingenti investimenti per garantire ridondanza energetica affidabile e sostenibilità. Limita i nuovi entranti dallo scalare efficientemente nelle città più piccole. La transizione verso fonti di energia rinnovabile richiede retrofit intensivi di capitale e riprogettazione delle infrastrutture. Lo squilibrio tra domanda e offerta energetica pone ostacoli alla pianificazione strategica. Gli investitori devono gestire i rischi di sicurezza energetica a lungo termine per mantenere la redditività e l’affidabilità del servizio.

Complessità Regolatoria e Vincoli di Disponibilità del Terreno nelle Località Urbane

Le procedure normative e le restrizioni sul territorio creano significative barriere di mercato. I centri urbani come Milano e Roma sperimentano l’aumento dei costi immobiliari e restrizioni di zonizzazione. Ottenere terreni per le strutture periferiche richiede lunghi cicli di approvazione e complesse revisioni ambientali. Gli operatori navigano tra rigidi standard di protezione dei dati e conformità alla sostenibilità dell’UE. Ciò complica la selezione dei siti e i tempi di esecuzione dei progetti. I piccoli operatori faticano ad allineare le operazioni con le crescenti esigenze normative. L’espansione della rete nelle regioni meno servite è anche limitata da incentivi infrastrutturali ridotti. Questi ostacoli rallentano il ritmo dello sviluppo dell’ecosistema edge a livello nazionale.

Opportunità di Mercato

Crescita delle Collaborazioni Cloud e Investimenti Strategici da Operatori Globali

Il mercato dei Data Center Edge in Italia offre forti opportunità attraverso collaborazioni cloud e investimenti internazionali. Le aziende globali collaborano con le telecomunicazioni italiane per espandere la presenza cloud distribuita. Gli investitori puntano su città ad alta crescita dove l’adozione del 5G e dell’IoT sta accelerando. Queste partnership favoriscono la modernizzazione delle infrastrutture e l’innovazione dei servizi. La crescente domanda di AI, gaming e commercio digitale aumenta il potenziale di investimento. La posizione centrale dell’Italia rafforza il suo appeal come hub dati dell’Europa meridionale. Consente connettività a bassa latenza attraverso ecosistemi digitali transfrontalieri. Questa dinamica attira finanziamenti su larga scala da operatori hyperscale e regionali.

Ruolo Emergente nel Supporto di Applicazioni AI, Sanità e Manifattura Intelligente

I data center edge abilitano la trasformazione digitale in settori ad alta crescita. I fornitori di servizi sanitari utilizzano il calcolo edge per soluzioni di monitoraggio remoto e telemedicina. Gli impianti di produzione sfruttano l’elaborazione locale dei dati per l’automazione e il controllo qualità. Il settore dell’AI dipende dall’infrastruttura edge per l’addestramento di modelli a bassa latenza e l’analisi. Questi casi d’uso guidano una domanda sostenuta di infrastrutture in Italia. Le imprese perseguono l’innovazione digitale utilizzando piattaforme edge distribuite. Ciò posiziona il paese come leader tecnologico regionale con potenziale di crescita scalabile.

Segmentazione di Mercato

Per Componente

Il segmento delle soluzioni domina il mercato dei Data Center Edge in Italia con sistemi avanzati per archiviazione, networking e calcolo. Le soluzioni offrono alte prestazioni, scalabilità e integrazione con ecosistemi cloud. Le aziende si affidano a soluzioni hardware e software per ottimizzare i carichi di lavoro edge. I fornitori di servizi ampliano anche le offerte di gestione e manutenzione per le imprese. I segmenti di servizi stanno crescendo poiché le aziende esternalizzano la gestione dei data center. Ciò migliora l’efficienza e riduce i rischi operativi. L’integrazione dei servizi edge accelera l’innovazione e garantisce continuità operativa per applicazioni critiche.

Per Tipo di Data Center

I data center edge in colocation detengono la quota di mercato più grande grazie a modelli di leasing flessibili ed efficienza dei costi. Le imprese preferiscono infrastrutture condivise per gestire volumi di dati crescenti controllando le spese. I centri edge gestiti e cloud seguono con un’adozione crescente nei settori delle telecomunicazioni e IT. L’espansione delle strutture di colocation supporta il calcolo distribuito e le applicazioni in tempo reale. Le piccole imprese sfruttano questi modelli per scalabilità e affidabilità. I centri specifici per le imprese rimangono rilevanti per i clienti focalizzati sulla sicurezza. Supporta la crescita diversificata delle infrastrutture nell’ecosistema digitale italiano.

Per Modello di Distribuzione

Il deployment ibrido domina il mercato poiché le aziende combinano risorse locali e cloud. Le configurazioni ibride garantiscono agilità e sicurezza dei dati bilanciando i carichi di lavoro tra nodi locali e remoti. I modelli basati su cloud stanno crescendo rapidamente grazie alla trasformazione digitale in vari settori. Le opzioni on-premises mantengono valore per le industrie che richiedono un controllo rigoroso dei dati. Le aziende ottengono scalabilità ed efficienza operativa attraverso un deployment flessibile. I sistemi ibridi riducono la dipendenza da ambienti single-cloud. Rafforza la continuità operativa e supporta la fornitura di servizi in tempo reale.

Per Dimensione dell’Impresa

Le grandi imprese guidano la quota di mercato grazie agli alti investimenti nella trasformazione digitale e nell’adozione dell’IoT. Queste aziende danno priorità a scalabilità, ridondanza e standard di conformità. Le PMI mostrano una partecipazione crescente, supportata da modelli edge-as-a-service convenienti. Soluzioni infrastrutturali flessibili consentono alle PMI di modernizzare le operazioni in modo economico. L’adozione dell’edge migliora la competitività nei settori della logistica, del retail e della manifattura. Le aziende più grandi continuano a guidare la domanda di nodi ad alta capacità e sistemi di raffreddamento avanzati. Si stabilisce un ecosistema equilibrato che soddisfa le diverse esigenze aziendali.

Per Applicazione / Caso d’Uso

Le applicazioni di monitoraggio energetico e ambientale dominano a causa della necessità di efficienza e sostenibilità. Questi sistemi consentono l’ottimizzazione energetica e la resilienza operativa. La gestione della capacità e il monitoraggio degli asset si stanno espandendo con analisi basate su IoT. Le applicazioni di BI e analisi sfruttano i nodi edge per decisioni in tempo reale. Tali soluzioni supportano il monitoraggio continuo delle prestazioni del sistema. Le aziende utilizzano approfondimenti basati su analisi per ottimizzare le operazioni e ridurre i costi. Supporta l’affidabilità a lungo termine dell’infrastruttura e la crescita aziendale.

Per Settore Utente Finale

IT e telecomunicazioni dominano il mercato dei Data Center Edge in Italia con un’espansione infrastrutturale estesa. I settori BFSI e retail stanno aumentando gli investimenti nell’edge per supportare i servizi digitali. I settori sanitario ed energetico adottano il computing edge per operazioni ad alta intensità di dati. Aerospaziale e difesa utilizzano sistemi edge per il trasferimento sicuro e in tempo reale dei dati. Le PMI nei settori retail e logistica abbracciano l’analisi basata su edge per l’ottimizzazione. Queste industrie alimentano l’adozione multisettoriale del computing distribuito. Migliora lo slancio della trasformazione digitale nel panorama economico italiano.

Approfondimenti Regionali

Approfondimenti Regionali

Italia Settentrionale: Hub Industriale e Digitale – 52% Quota di Mercato

L’Italia settentrionale guida il mercato dei Data Center Edge in Italia con importanti hub dati a Milano e Torino. La regione ospita forti cluster industriali e centri di innovazione telecom. Beneficia di una connettività in fibra avanzata, disponibilità di energia rinnovabile e concentrazione di imprese. Investimenti su larga scala da operatori globali e domestici rafforzano il suo dominio. La prossimità strategica dell’area alle reti europee migliora la connettività transfrontaliera. Rimane la destinazione preferita per deployment hyperscale ed edge. Aggiornamenti infrastrutturali continui sostengono la sua posizione di leadership.

- Ad esempio, Equinix ha aperto il suo data center ML5 International Business Exchange (IBX) a Milano, offrendo capacità per oltre 1.450 cabinet equivalenti e più di 45.000 piedi quadrati di spazio di colocation; il sito incorpora design modulari Flexible Data Center (FDC), fornisce il 100% di energia rinnovabile per le operazioni ed è costruito secondo gli standard LEED Gold.

Italia Centrale: Crescita delle Smart City e Digitalizzazione del Settore Pubblico – 31% Quota di Mercato

L’Italia centrale mostra una crescita costante del mercato, supportata da progetti di smart city e iniziative digitali governative. Città come Firenze e Roma stanno investendo nell’automazione urbana e nei sistemi pubblici guidati dall’IA. Le strutture edge migliorano l’erogazione dei servizi pubblici e l’efficienza nella gestione del traffico. Anche i settori dell’istruzione e della sanità contribuiscono all’aumento dei carichi di lavoro dei dati. Le politiche regionali supportano l’espansione sostenibile delle infrastrutture dati. Sta diventando una zona cruciale per i servizi localizzati per le imprese e il governo. Le crescenti partnership pubblico-private assicurano un flusso costante di investimenti.

- Ad esempio, nell’ottobre 2024, Aruba S.p.A ha ufficialmente inaugurato il suo campus Rome Hyper Cloud Data Centre che si estende su 74.000 m², con 52.000 m² dedicati ai data center, inclusi cinque impianti indipendenti che raggiungeranno collettivamente 30MW di potenza IT sotto uno schema di ridondanza 2N o superiore, e caratterizzati da operazioni green-by-design con sistemi di raffreddamento ad alta efficienza e fotovoltaici.

Italia Meridionale: Crescita Edge Alimentata da Energie Rinnovabili e Connettività Transfrontaliera – 17% di Quota di Mercato

L’Italia meridionale emerge come una frontiera in espansione per le strutture edge alimentate da energie rinnovabili. Regioni come la Puglia e la Sicilia ospitano progetti che integrano energia solare e idroelettrica con il calcolo edge. La vicinanza dell’area al Nord Africa consente un instradamento strategico dei dati e una connettività commerciale. L’espansione delle telecomunicazioni supporta l’accesso digitale per le comunità svantaggiate. Favorisce uno sviluppo regionale inclusivo e l’innovazione. Gli operatori globali stanno valutando nuovi investimenti per rafforzare la capacità. Garantisce una crescita equilibrata a livello nazionale del panorama delle infrastrutture digitali italiane.

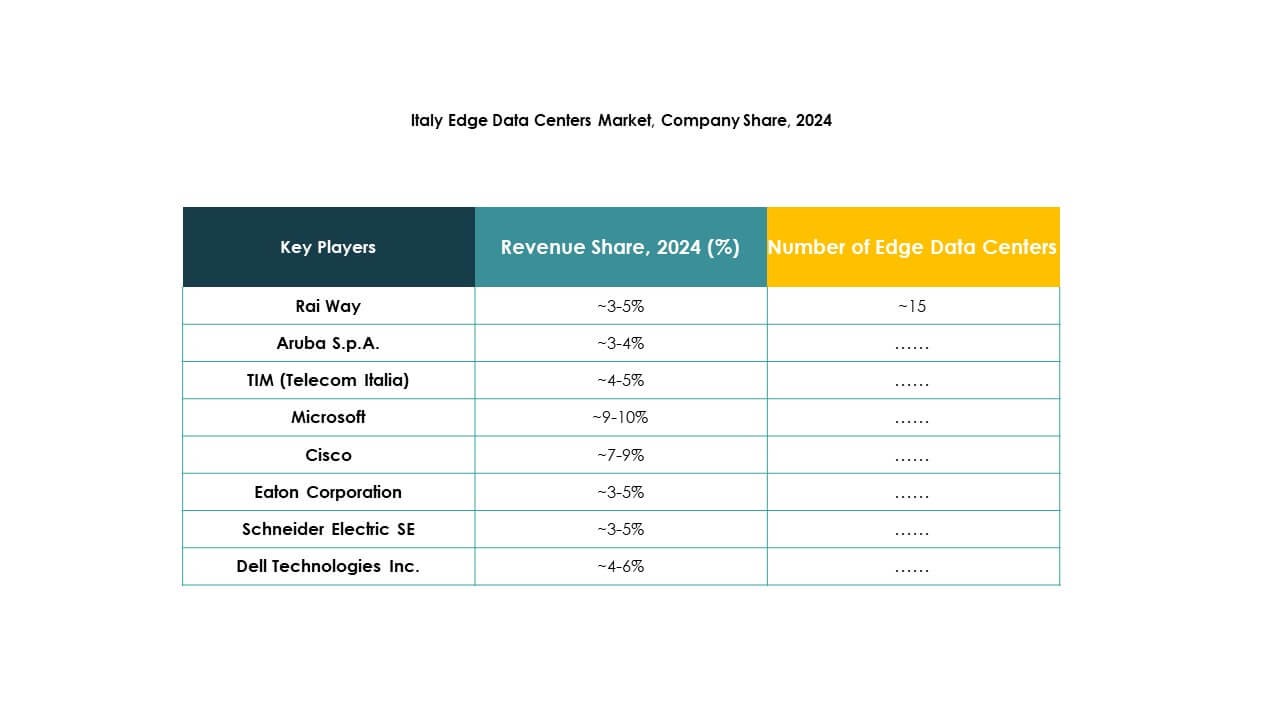

Approfondimenti Competitivi:

- Rai Way

• Aruba S.p.A.

• TIM (Telecom Italia)

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco

• SixSq

• Microsoft

• VMware

• Schneider Electric SE

• Rittal GmbH & Co. KG

Il mercato dei Data Center Edge in Italia presenta una forte competizione guidata da operatori di telecomunicazioni, fornitori di servizi IT e specialisti di infrastrutture. Le aziende si concentrano sull’espansione delle strutture edge per soddisfare i requisiti di bassa latenza e alta larghezza di banda per applicazioni 5G, IoT e IA. Rai Way e TIM rafforzano la loro copertura di rete nazionale, mentre Aruba S.p.A. investe in data center green e modulari. I player globali come Microsoft, Cisco e Dell Technologies migliorano l’interoperabilità e le soluzioni cloud ibride. Schneider Electric e Rittal sono leader nell’hardware e nei sistemi di raffreddamento ad alta efficienza energetica. EdgeConneX e SixSq si concentrano su piattaforme edge definite dal software che ottimizzano le prestazioni dei carichi di lavoro. Continua a evolversi con collaborazioni strategiche, fusioni e investimenti in R&S a supporto della crescita sostenibile delle infrastrutture digitali.

Sviluppi Recenti:

- Nel ottobre 2025, Gcore, nota per le sue soluzioni di edge AI e cloud, ha introdotto l’AI Cloud Stack, una piattaforma di nuova generazione progettata per accelerare l’adozione del cloud AI privato per le imprese italiane e gli hyperscaler con funzionalità avanzate di livello hyperscaler.

- Nel ottobre 2024, Aruba S.p.A. ha ufficialmente inaugurato il suo campus Hyper Cloud Data Centre a Roma, espandendo significativamente la sua infrastruttura in Italia. Il nuovo sito presenta cinque data center indipendenti che saranno completamente operativi entro la prima metà del 2025, consolidando ulteriormente la posizione di Aruba come fornitore leader di servizi di data center hyperscale ed edge.

- Nel settembre 2025, Open Fiber ha lanciato una nuova struttura di data center edge fuori Pescara, segnando il suo terzo importante sito edge in Italia, con piani per almeno una dozzina di altre strutture simili per rafforzare l’infrastruttura di calcolo a bassa latenza regionale.

- Nel settembre 2025, Eaton Corporation ha accelerato le sue soluzioni per data center per carichi di lavoro AI in collaborazione con NVIDIA. Questa collaborazione mira ad aiutare i data center italiani e globali a passare a un’infrastruttura di alimentazione a corrente continua ad alta tensione (HVDC) in grado di supportare carichi di lavoro avanzati di addestramento e inferenza nell’era del calcolo edge.