Riepilogo esecutivo:

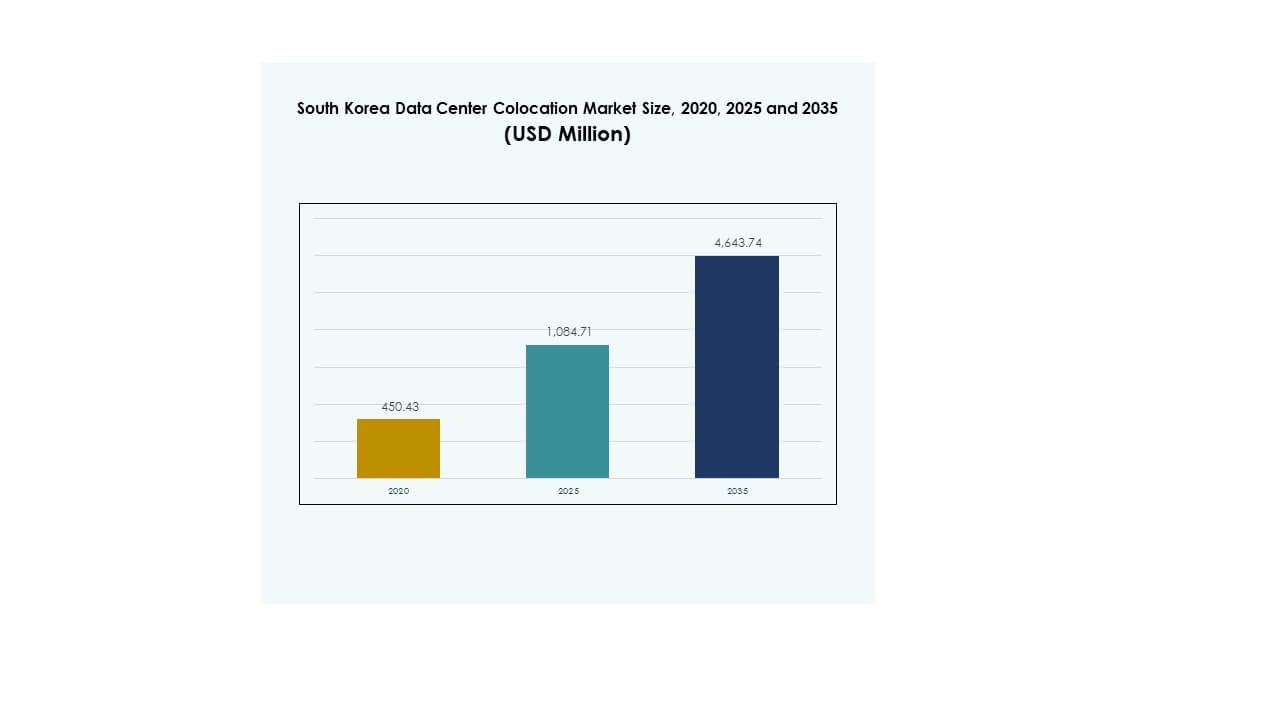

La dimensione del mercato della colocation dei data center in Corea del Sud è stata valutata a 450,43 milioni di USD nel 2020, fino a 1.084,71 milioni di USD nel 2025 e si prevede che raggiungerà i 4.643,74 milioni di USD entro il 2035, con un CAGR del 15,56% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Corea del Sud 2025 |

USD 1.084,71 Milioni |

| Mercato della Colocation dei Data Center in Corea del Sud, CAGR |

15,56% |

| Dimensione del Mercato della Colocation dei Data Center in Corea del Sud 2035 |

USD 4.643,74 Milioni |

La crescente trasformazione digitale nei vari settori, l’adozione dell’IA e la rapida espansione del cloud stanno guidando una forte domanda per l’infrastruttura di colocation. Le imprese stanno passando a strategie ibride e multi-cloud, creando nuovi requisiti di capacità. Raffreddamento avanzato, implementazioni edge e strutture ottimizzate per l’IA evidenziano un’ondata di modernizzazione dell’infrastruttura. Il mercato ha un’importanza strategica per gli investitori che cercano una crescita stabile e a lungo termine attraverso progetti ad alta densità e hyperscale che supportano carichi di lavoro regolamentati e commerciali.

Seoul guida con la quota maggiore, supportata da una forte connettività e presenza hyperscale. Gyeonggi e Incheon stanno emergendo come importanti hub secondari grazie alla disponibilità di terreni e all’espansione dell’infrastruttura. Le regioni meridionali e orientali mostrano un crescente interesse da parte degli operatori focalizzati su costruzioni edge e sostenibili. Questa diversificazione geografica rafforza la resilienza della rete e migliora la copertura in tutto il paese.

Driver di Mercato

Crescente Trasformazione Digitale e Rapida Adozione del Cloud nei Settori Core

Il mercato della colocation dei data center in Corea del Sud beneficia della rapida trasformazione digitale nei settori della finanza, manifatturiero e e-commerce. Forti strategie di migrazione al cloud tra le imprese spingono la domanda di servizi di colocation scalabili. Le aziende adottano architetture ibride e multi-cloud per ridurre la latenza e migliorare la fornitura dei servizi. I carichi di lavoro IA, le applicazioni 5G e il calcolo edge creano ulteriori esigenze di capacità. Una forte infrastruttura di connettività locale accelera le implementazioni a Seoul e in altri hub chiave. Gli investitori vedono il settore come un asset di infrastruttura digitale a lungo termine. Rafforza la resilienza strategica per le aziende che espandono le operazioni digitali. Una forte adozione rafforza la posizione della Corea del Sud come hub di dati leader.

- Ad esempio, a giugno 2025, SK Group e Amazon Web Services (AWS) hanno annunciato un investimento di ₩7 trilioni (US $5,1 miliardi) per costruire un data center AI da 100 MW a Ulsan. Il progetto presenterà 60.000 GPU ed è previsto per l’inizio delle operazioni nel 2027, segnando il più grande investimento singolo in un data center in Corea del Sud.

Forte Espansione della Domanda Hyperscale ed Impresa per Implementazioni ad Alta Densità

I gestori hyperscale e le imprese domestiche stanno alimentando nuovi investimenti in strutture di nuova generazione. Rack ad alta densità, raffreddamento avanzato e interconnessioni a bassa latenza guidano le preferenze di design. La domanda di capacità all’ingrosso aumenta man mano che i fornitori di servizi digitali espandono le operazioni principali. Il mercato della colocation dei data center in Corea del Sud si allinea con le strategie hyperscale in evoluzione per soddisfare le crescenti esigenze di archiviazione e calcolo. Supporta anche carichi di lavoro critici per l’addestramento AI e l’analisi su larga scala. Gli investitori vedono ritorni stabili guidati da modelli di leasing a lungo termine. Una forte connettività regionale supporta l’adozione più rapida dei servizi cloud-native. Questo cambiamento guida una domanda sostenuta di spazi di colocation carrier-neutral.

- Ad esempio, a novembre 2023, Naver Corporation ha inaugurato il suo data center GAK Sejong a Sejong, coprendo 294.000 m² con capacità per 600.000 server e 65 exabyte di archiviazione. La struttura è alimentata da 270 MW e supporta carichi di lavoro avanzati di cloud e AI attraverso la piattaforma Naver Cloud.

Politiche Digitali Governative e Investimenti in Infrastrutture Strategiche

I programmi di infrastrutture digitali guidati dal governo e le riforme delle politiche energetiche supportano la crescita dei data center. Le iniziative pubbliche incoraggiano l’implementazione di energia verde e soluzioni di raffreddamento sostenibili. Le strategie nazionali di trasformazione digitale rafforzano la sovranità dei dati e le priorità di sicurezza. Il mercato della colocation dei data center in Corea del Sud beneficia di quadri normativi chiari che migliorano la fiducia degli investitori. Crea condizioni prevedibili per gli operatori che espandono grandi strutture. I sistemi efficienti dal punto di vista energetico si allineano con gli obiettivi di decarbonizzazione del governo. Le partnership pubblico-private accelerano la costruzione di strutture critiche in più regioni. Una chiara direzione politica migliora la pianificazione a lungo termine per operatori e investitori.

Richieste di Sicurezza delle Imprese e Evoluzione della Rete Edge

I clienti aziendali danno priorità alla sicurezza, al tempo di attività e alla conformità nelle strategie di colocation. Le crescenti minacce informatiche aumentano la domanda di strutture fisicamente sicure e resilienti. Il mercato della colocation dei data center in Corea del Sud supporta le esigenze di conformità rigorosa per le industrie regolamentate. Le architetture edge a bassa latenza riducono i colli di bottiglia delle prestazioni per le applicazioni in tempo reale. I servizi di interconnessione creano vantaggi competitivi sia per i fornitori che per gli inquilini. Forti partnership tra operatori di telecomunicazioni e operatori di data center migliorano la qualità del servizio. Le imprese integrano la colocation per soddisfare la rapida crescita delle applicazioni. Questo cambiamento migliora la flessibilità operativa rafforzando le prestazioni della rete all’edge.

Tendenze di Mercato

Passaggio a Infrastrutture ad Alta Densità e Raffreddamento a Liquido per Carichi di Lavoro AI

I carichi di lavoro di AI e machine learning guidano la necessità di design avanzati delle strutture. Le installazioni di rack ad alta densità stanno diventando uno standard tra i tenant hyperscale. Soluzioni di raffreddamento avanzate come il raffreddamento diretto al chip e a liquido consentono una maggiore efficienza nell’uso dell’energia. Il mercato della colocation dei data center in Corea del Sud sta adottando infrastrutture di raffreddamento avanzate per supportare modelli AI ad alta intensità energetica. Gli operatori ridisegnano le sale esistenti per gestire in modo efficiente le apparecchiature che generano calore. Questi cambiamenti creano modelli di utilizzo energetico più sostenibili nei siti. L’efficienza del raffreddamento diventa un fattore chiave di differenziazione nelle offerte di servizi competitive. Questa transizione si allinea con le tendenze globali di modernizzazione delle infrastrutture dati.

Sviluppo Accelerato delle Zone Edge per Supportare Applicazioni a Bassa Latenza

Il crescente ruolo del edge computing influenza il design e la strategia di localizzazione dei data center. I mini data center distribuiti supportano applicazioni che richiedono bassa latenza, come la mobilità autonoma e la produzione intelligente. Il mercato della colocation dei data center in Corea del Sud mostra una tendenza crescente verso il dispiegamento di infrastrutture edge al di fuori dei centri tradizionali. Le città secondarie ospitano strutture modulari per soddisfare la crescente domanda di servizi digitali. I carrier di telecomunicazioni espandono le reti edge per rafforzare la copertura dei servizi. Le aziende preferiscono nodi edge locali per minimizzare i tempi di risposta. Le nuove architetture edge completano i core hyperscale e creano topologie ibride. Questo cambiamento accelera lo sviluppo di nuovi servizi in vari settori.

Integrazione Rapida di Energie Rinnovabili e Operazioni di Data Center Green

I target di sostenibilità rimodellano le strategie di approvvigionamento energetico per gli operatori. Le aziende danno priorità agli accordi di acquisto di energia rinnovabile per raggiungere gli obiettivi di riduzione del carbonio. Il mercato della colocation dei data center in Corea del Sud adotta standard di design sostenibile sia per le strutture esistenti che per quelle nuove. Gli operatori adottano sistemi avanzati di monitoraggio energetico per ottimizzare il consumo. Schemi di certificazione come LEED e ISO rafforzano la credibilità in termini di sostenibilità. Un uso efficiente dell’energia riduce i costi operativi supportando al contempo gli impegni ESG. Gli investitori preferiscono strutture certificate green per rendimenti a lungo termine. L’integrazione di energie rinnovabili migliora sia le prestazioni ambientali che finanziarie.

Espansione degli Ecosistemi di Interconnessione Carrier-Neutral

L’interconnessione svolge un ruolo fondamentale nella creazione di ambienti flessibili per i data center. I campus carrier-neutral consentono alle aziende di connettersi con più fornitori di servizi di rete. Il mercato della colocation dei data center in Corea del Sud sperimenta una crescente domanda di capacità di interconnessione ricche. Questi ecosistemi migliorano la latenza, la ridondanza e la flessibilità del servizio. Forti accordi di peering rafforzano la connettività internazionale. Le aziende preferiscono strategie multi-carrier per migliorare la resilienza. Gli operatori espandono i tessuti di rete per supportare le tecnologie emergenti. Questa tendenza migliora la competitività del mercato e migliora la scalabilità del servizio.

Sfide del Mercato

Alto Consumo Energetico e Vincoli di Fornitura di Energia per Grandi Strutture

La disponibilità di energia rimane una sfida critica nel mercato della colocation dei data center in Corea del Sud. Le implementazioni ad alta densità di AI e cloud richiedono una fornitura di energia stabile in più località. I vincoli della rete elettrica creano sfide di pianificazione della capacità per i grandi operatori. Le fluttuazioni dei prezzi dell’energia aumentano i costi operativi e influenzano la redditività. I sistemi di raffreddamento avanzati richiedono ulteriori ottimizzazioni per bilanciare l’efficienza energetica. I ritardi nell’integrazione delle energie rinnovabili rallentano i progressi verso gli obiettivi di sostenibilità. Le limitazioni energetiche urbane restringono la selezione dei siti per le costruzioni future. Questi fattori spingono gli operatori a ripensare le strategie energetiche mantenendo livelli di servizio competitivi.

Complessità Regolatorie e Crescenti Requisiti di Conformità Ambientale

Complesse normative ambientali aggiungono sfide operative e finanziarie per nuovi sviluppi. Il mercato della colocation dei data center in Corea del Sud affronta rigorosi processi di approvazione legati alla rendicontazione del carbonio e all’uso dell’energia. Le valutazioni dell’impatto ambientale prolungano i tempi di costruzione nelle zone urbane. La crescente pressione per raggiungere obiettivi di emissioni zero intensifica la pianificazione degli investimenti. Gli operatori necessitano di avanzati quadri di conformità per affrontare le leggi ambientali in evoluzione. Regole di zonizzazione poco chiare in alcune regioni creano ritardi nei permessi. L’imprevedibilità normativa aumenta i rischi di progetto per gli investitori internazionali. Questi problemi rallentano i piani di espansione e richiedono una più forte coordinazione tra governo e industria.

Opportunità di Mercato

Crescente Domanda di Infrastrutture AI e Servizi Digitali Transfrontalieri

Il mercato della colocation dei data center in Corea del Sud offre forti opportunità nello sviluppo di infrastrutture guidate dall’AI. La crescente adozione di carichi di lavoro AI crea domanda per spazi rack ad alta densità e interconnessioni specializzate. Una forte connettività transfrontaliera supporta la fornitura di servizi internazionali. Gli operatori possono sfruttare questo vantaggio per attrarre clienti globali di iperscala. L’espansione delle rotte dei cavi sottomarini migliora i flussi di traffico interregionali. Gli investitori possono ottenere rendimenti stabili da progetti di colocation focalizzati sull’infrastruttura AI. Questa opportunità rafforza il ruolo strategico della nazione nel commercio digitale regionale.

Crescita dei Data Center Verdi e Modelli di Design Energeticamente Efficienti

Gli investimenti in sostenibilità presentano significative opportunità di crescita per i fornitori di colocation. Il mercato della colocation dei data center in Corea del Sud beneficia della domanda di strutture alimentate da energie rinnovabili. Infrastrutture energeticamente efficienti supportano gli impegni ESG delle imprese e gli obiettivi governativi. Le strutture verdi migliorano la competitività nei processi di selezione degli inquilini. Gli operatori che adottano tecnologie di riduzione del carbonio ottengono un vantaggio di primo movimento. Queste opportunità si allineano con il passaggio verso infrastrutture digitali responsabili. Costruzioni sostenibili rafforzano la fiducia degli investitori e il valore patrimoniale a lungo termine.

Segmentazione del Mercato

Per Tipo

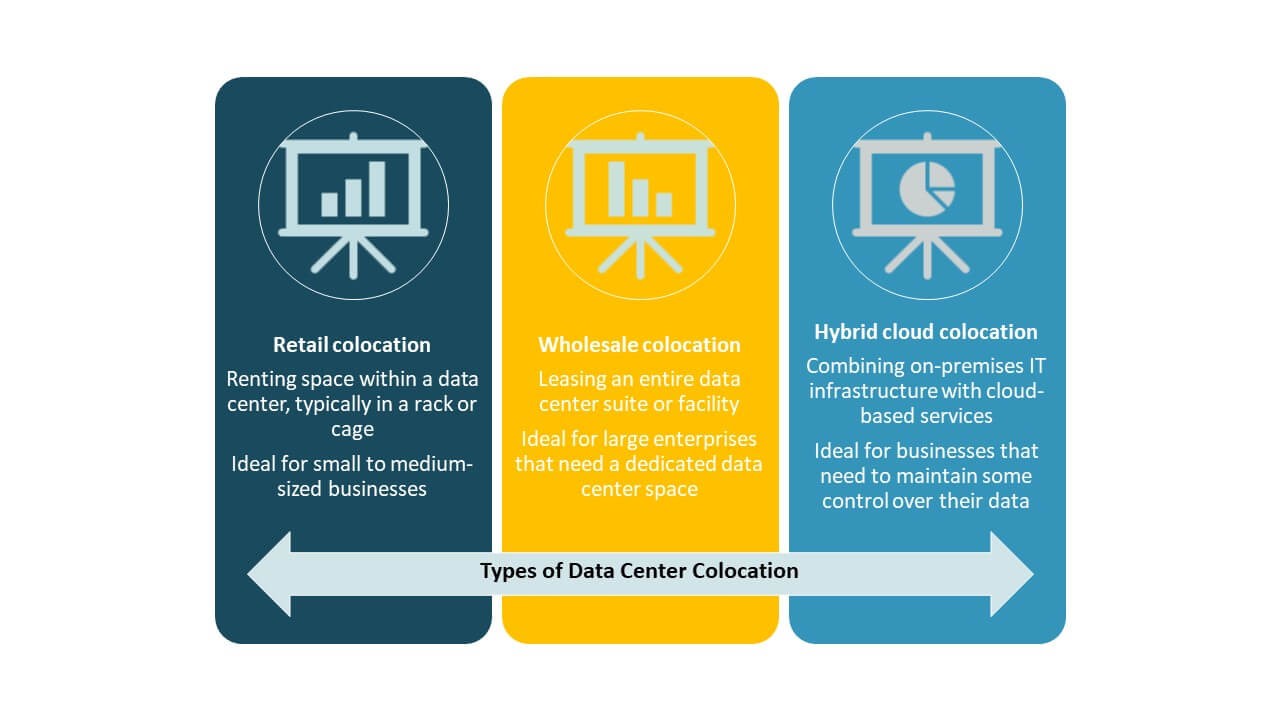

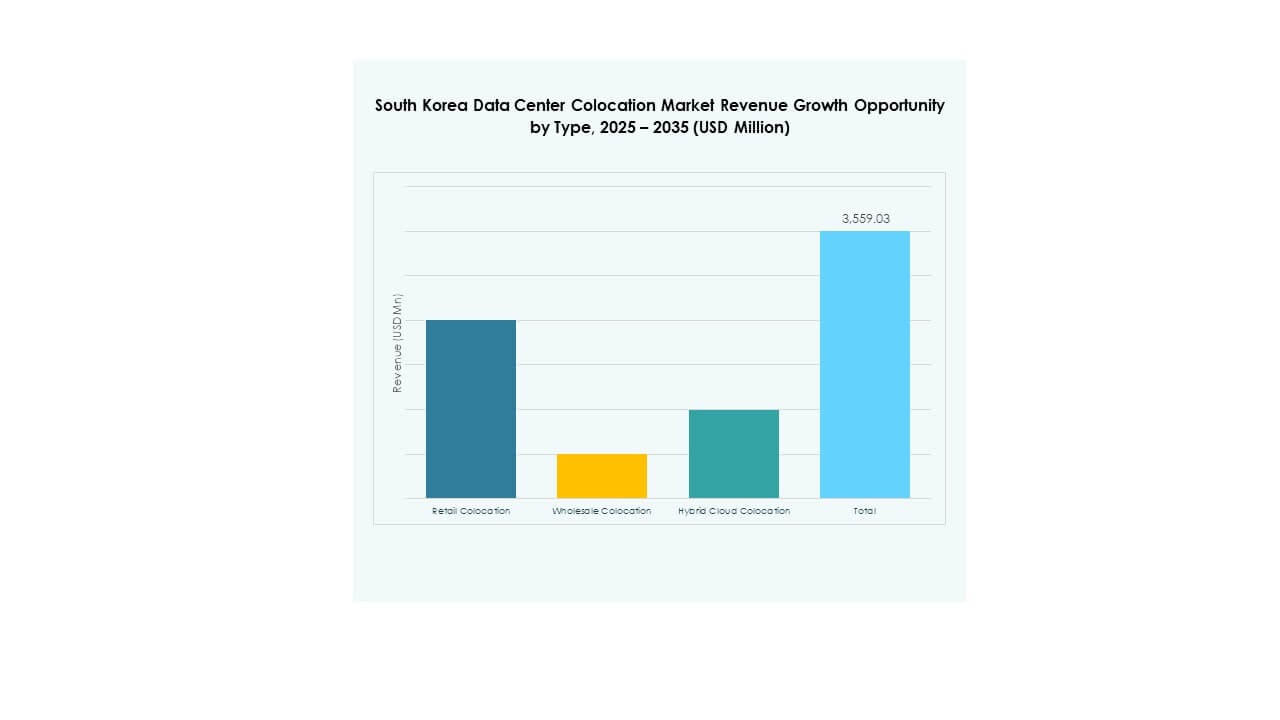

La colocation retail domina il mercato della colocation dei data center in Corea del Sud grazie alla capacità flessibile e alla facile scalabilità. Supporta una vasta base di imprese che cercano costi iniziali più bassi. Anche la colocation wholesale cresce fortemente, guidata da fornitori di servizi cloud e di iperscala. L’adozione della colocation cloud ibrida aumenta man mano che le imprese combinano il controllo on-premise con la flessibilità del cloud pubblico. Il retail mantiene la quota più grande grazie alla sua ampia accessibilità e ai rapidi cicli di implementazione. Questo segmento rimane l’opzione preferita per le aziende sensibili ai costi e i carichi di lavoro IT di fascia media.

Per Livello di Tier

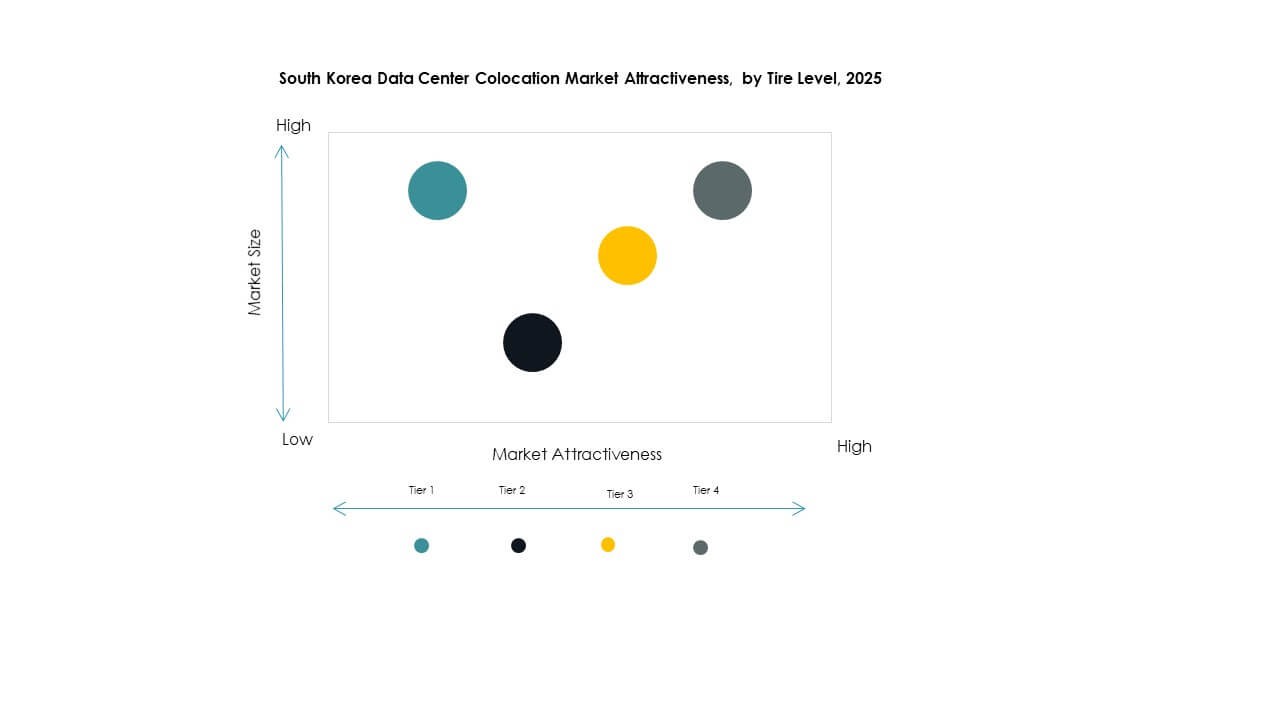

Il Tier 3 detiene la quota dominante nel mercato della colocation dei data center in Corea del Sud, supportato da una forte domanda di infrastrutture affidabili e ridondanti. Le imprese preferiscono le strutture Tier 3 per il loro equilibrio tra disponibilità ed efficienza operativa. Il Tier 4 cresce costantemente, guidato da carichi di lavoro mission-critical e adozione di iperscala. Il Tier 1 e il Tier 2 hanno quote più piccole, servendo implementazioni edge e regionali. Il Tier 3 rimane la spina dorsale delle implementazioni aziendali. Il suo uso diffuso riflette un focus sulla resilienza operativa e sulla stabilità del servizio.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato della colocation dei data center in Corea del Sud grazie alle elevate esigenze di capacità e alle forti iniziative di trasformazione digitale. I loro carichi di lavoro richiedono sicurezza avanzata, scalabilità e prestazioni di rete. Le PMI mostrano un’adozione crescente man mano che la digitalizzazione si diffonde in vari settori. Modelli di prezzo flessibili e infrastrutture modulari rendono la colocation più accessibile alle piccole imprese. Le grandi imprese dominano in termini di quota di mercato grazie alle loro strategie IT consolidate e alla maggiore capacità di investimento. I loro modelli di adozione influenzano il design dell’infrastruttura e i modelli di servizio in tutto il mercato.

Per Settore di Utilizzo Finale

Il settore IT & Telecom detiene la quota maggiore nel mercato della colocation dei data center in Corea del Sud. Il settore guida la domanda di calcolo e connettività per i servizi digitali. BFSI segue a causa dell’aumento delle soluzioni di cloud banking e fintech. Media e intrattenimento adottano la colocation per i servizi di streaming e gaming. I segmenti retail e sanitario crescono costantemente attraverso piattaforme digitali e modelli di servizio intelligenti. IT & Telecom rimane il verticale dominante, plasmando le strategie infrastrutturali del mercato e i requisiti di servizio.

Approfondimenti Regionali

Regione Metropolitana di Seul: Hub Digitale Leader con il 62% di Quota di Mercato

Seul domina il mercato della colocation dei data center in Corea del Sud con una quota del 62%. La sua posizione strategica, la rete avanzata e la forte concentrazione di imprese la rendono il centro preferito per i data center. Strutture di colocation hyperscale e retail si raggruppano intorno ai distretti commerciali principali. La forte connettività in fibra supporta servizi a bassa latenza in vari settori. La presenza di fornitori globali di cloud rafforza il suo ecosistema digitale. L’elevata domanda dai settori IT, telecom e BFSI guida una costante espansione della capacità. Seul rimane la sottoregione più matura con vantaggi infrastrutturali consolidati.

- Ad esempio, nel Q1 2024, Equinix ha aperto il suo secondo impianto IBX, SL4, a Seul. Il sito è direttamente collegato a SL1 tramite fibra ottica a bassa latenza e si integra con scambi internet domestici come KINX e KRIX, ampliando le opzioni di connettività per le imprese e i fornitori di cloud.

Regione di Gyeonggi e Incheon: Zona di Crescita Rapida con il 25% di Quota di Mercato

La regione di Gyeonggi e Incheon detiene una quota di mercato del 25% grazie a progetti greenfield su larga scala. I costi del terreno più bassi e la vicinanza a Seul la rendono attraente per l’espansione dei data center. I carrier di telecomunicazioni e gli operatori hyperscale investono in campus efficienti dal punto di vista energetico. Forti reti logistiche e di trasporto migliorano l’idoneità del sito. Questa sottoregione emerge come un hub secondario che supporta la domanda in eccesso da Seul. La pianificazione energetica strategica rafforza il suo ruolo nella diversificazione della rete regionale. Accelera lo sviluppo della capacità per implementazioni edge e wholesale.

- Ad esempio, a maggio 2024, LG Uplus ha annunciato che investirà 615,6 miliardi di KRW per costruire un data center hyperscale pronto per l’AI a Paju, nella provincia di Gyeonggi, su un sito di 73.710 m². La struttura incorporerà infrastrutture GPU e tecnologie di raffreddamento avanzate e rappresenta la costruzione più grande nell’espansione della rete di colocation di LG Uplus.

Regione Meridionale e Orientale: Mercati Emergenti con il 13% di Quota di Mercato

La regione meridionale e orientale rappresenta il 13% del mercato della colocation dei data center in Corea del Sud. Città secondarie come Busan e Daegu attraggono nuovi investimenti grazie alla loro connettività in espansione. Incentivi governativi e partnership locali guidano l’attività di costruzione. Questi hub emergenti supportano servizi edge e siti di disaster recovery. Una forte integrazione delle energie rinnovabili rafforza l’attrattiva della sostenibilità. La loro crescita diversifica la capacità di colocation nazionale oltre Seul. Queste regioni costruiscono le basi per lo sviluppo di infrastrutture dati distribuite in tutto il paese.

Approfondimenti Competitivi:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il mercato della colocation dei data center in Corea del Sud presenta un forte mix di giganti delle telecomunicazioni domestiche e operatori globali hyperscale. KT Corporation, LG Uplus e SK Telecom detengono grandi quote grazie a un’infrastruttura di rete estesa e partnership aziendali. Aziende globali come Equinix, AWS e Digital Realty rafforzano l’ecosistema con strutture ad alta capacità e servizi di interconnessione avanzati. È modellato da strategie di espansione aggressive, investimenti in energia verde e differenziazione guidata dalla tecnologia. Le aziende si concentrano su soluzioni cloud ibride, implementazioni edge e servizi focalizzati sulla conformità per migliorare il loro vantaggio competitivo. Partnership strategiche e modernizzazione dell’infrastruttura rimangono centrali per sostenere la crescita in questo panorama in rapida evoluzione.

Sviluppi Recenti:

- A luglio 2025, Google Cloud ha lanciato un nuovo servizio di residenza dei dati AI in Corea del Sud, consentendo alle imprese locali di elaborare carichi di lavoro AI interamente entro i confini nazionali. Questa iniziativa, annunciata durante il Google Cloud Day Seoul 2025, rafforza le capacità cloud sovrane della Corea consentendo alle organizzazioni nei settori regolamentati di gestire sistemi AI generativi come Gemini 2.5 Flash sotto rigide politiche di localizzazione dei dati.

- A giugno 2025, SK Group, tramite le affiliate SK Telecom e SK Broadband, ha annunciato una partnership da 5,1 miliardi di dollari con Amazon Web Services (AWS) per costruire un complesso di data center AI a Ulsan. L’inizio dei lavori è previsto per agosto 2025, con operazioni che inizieranno nel 2027. Il progetto, progettato per scalare fino a 1GW di capacità, integrerà hardware ottimizzato per l’AI e soluzioni di raffreddamento ibride, stabilendo il più grande data center dedicato all’AI in Corea del Sud.

- A marzo 2025, SK Telecom ha svelato il suo piano per sviluppare il più grande data center AI in Corea in collaborazione con partner tecnologici globali. La struttura, che sarà alimentata da 60.000 GPU e capace di 100MW di potenza, fa parte della strategia di SK Telecom per guidare lo sviluppo dell’infrastruttura AI hyperscale della Corea del Sud e i servizi AI aziendali.

- A marzo 2025, Colt Technology Services Group Limited ha ampliato la sua presenza nel mercato sudcoreano stabilendo Punti di Presenza (POP) in quattro principali data center a Seoul. La mossa migliora la rete IQ dell’Asia-Pacifico di Colt, fornendo connettività Ethernet fino a 40G e consentendo l’interconnettività dei data center a bassa latenza e carrier-neutral per le imprese globali.