Riassunto esecutivo:

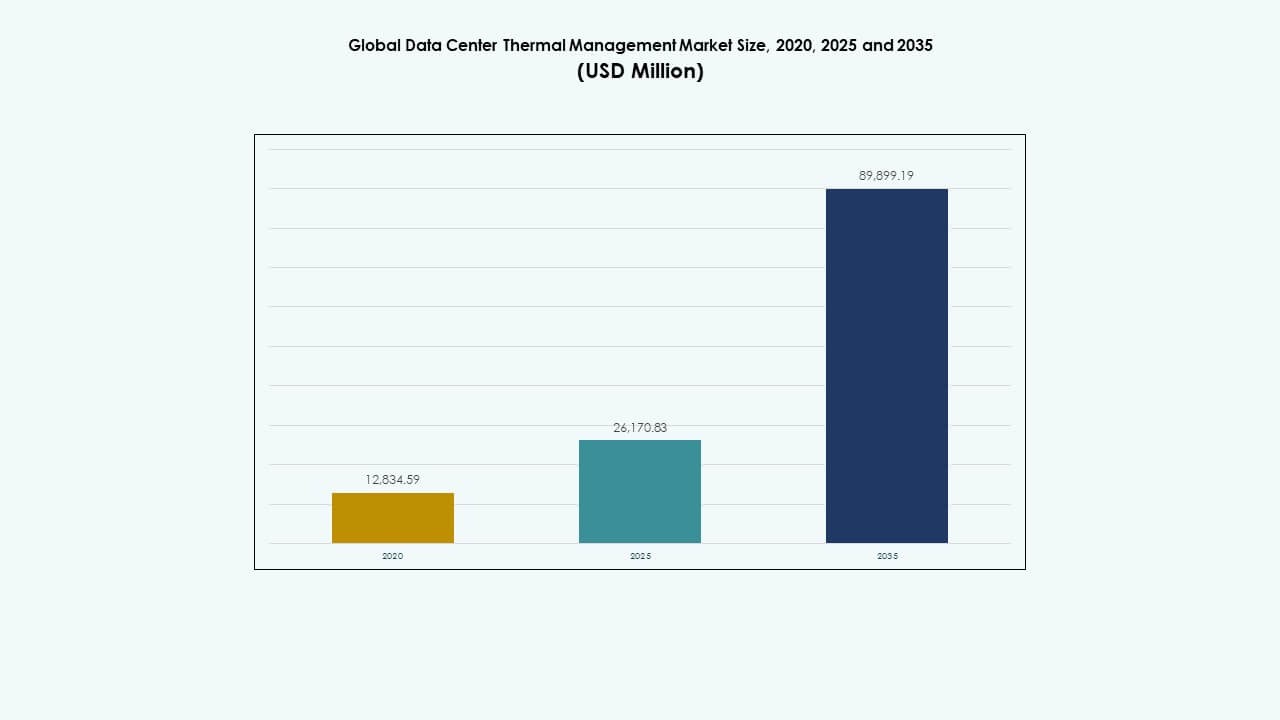

La dimensione del mercato globale della gestione termica dei data center è stata valutata a 12.834,59 milioni di USD nel 2020 e 26.170,83 milioni di USD nel 2025 e si prevede che raggiungerà 89.899,19 milioni di USD entro il 2035, con un CAGR del 13,06% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center 2025 |

USD 26.170,83 Milioni |

| Mercato della Gestione Termica dei Data Center, CAGR |

13,06% |

| Dimensione del Mercato della Gestione Termica dei Data Center 2035 |

USD 89.899,19 Milioni |

L’adozione rapida di server ad alte prestazioni e del calcolo edge alimenta la domanda. Soluzioni termiche efficienti evitano il surriscaldamento e i tempi di inattività. Le innovazioni nel raffreddamento a liquido, nel contenimento dei corridoi e nei sistemi HVAC guidati dall’IA migliorano l’uso energetico e la capacità. Obiettivi di sostenibilità più elevati spingono gli investitori verso infrastrutture di raffreddamento efficienti. La crescita nei data center hyperscale conferisce valore strategico ai fornitori di gestione termica. Questa tendenza favorisce sia gli operatori che i fornitori di servizi cloud.

Il Nord America guida il mercato grazie ai grandi operatori cloud e alle infrastrutture dati consolidate. L’Europa rimane stabile con aggiornamenti nei centri esistenti. L’Asia Pacifico mostra una rapida espansione a causa dell’aumento dell’uso di internet e dei progetti di data center verdi in India e nel Sud-Est asiatico. Medio Oriente e Africa emergono lentamente con la crescita dell’adozione del cloud regionale. La diversità regionale aiuta a diffondere la domanda nei mercati maturi. Questa tendenza apre potenziali investimenti globali per i fornitori.

Dinamiche di Mercato:

Dinamiche di Mercato:

Driver di Mercato

Aumento della Densità dei Data Center e Necessità di Sistemi di Raffreddamento Efficienti

Il mercato globale della gestione termica dei data center cresce con l’aumento della densità del calcolo ad alte prestazioni e dei server AI. Affronta carichi termici crescenti che richiedono tecnologie avanzate di raffreddamento a liquido e ad aria. Gli operatori si concentrano sulla riduzione dell’efficacia dell’uso energetico (PUE) attraverso soluzioni di flusso d’aria ottimizzate e contenimento intelligente. Le aziende adottano unità di raffreddamento di precisione per mantenere temperature stabili su grandi rack di server. L’ascesa delle strutture hyperscale e edge spinge i miglioramenti dell’efficienza. L’immersione a liquido e gli scambiatori di calore a porta posteriore guadagnano forte trazione nelle regioni attente all’energia. Questo cambiamento riduce i costi operativi e le impronte di carbonio. Gli investitori vedono i data center focalizzati sull’efficienza come asset resilienti e a lungo termine. Il cambiamento rafforza le strategie tecnologiche sostenibili a livello globale.

- Ad esempio, Microsoft ha iniziato a testare data center di nuova generazione nell’agosto 2024 che utilizzano il raffreddamento a liquido a livello di chip all’interno di un sistema a circuito chiuso, eliminando completamente l’uso di acqua per il raffreddamento. Queste strutture possono risparmiare oltre 125 milioni di litri d’acqua per data center ogni anno, supportando gli obiettivi di sostenibilità di Microsoft per migliorare l’efficienza energetica e idrica nelle operazioni guidate dall’IA.

Adozione di Tecnologie di Raffreddamento Avanzate per Ottimizzare l’Energia

L’adozione di sistemi di raffreddamento integrati con l’IA guida significativi guadagni di efficienza nelle strutture moderne. La manutenzione predittiva e i sensori IoT supportano il flusso d’aria adattivo e il monitoraggio in tempo reale. Il mercato globale della gestione termica dei data center beneficia di una maggiore automazione e dei gemelli digitali che simulano le prestazioni di raffreddamento. Gli ambienti a rack ad alta densità richiedono sistemi scalabili e modulari che si adattano ai carichi fluttuanti. I fornitori integrano l’apprendimento automatico per monitorare l’uso dell’energia e rilevare anomalie. I sistemi di controllo intelligenti bilanciano l’umidità e il flusso d’aria per un raffreddamento uniforme. Queste innovazioni migliorano l’affidabilità delle reti infrastrutturali critiche. Le aziende vedono riduzioni dirette dei costi e stabilità del tempo di attività. Garantisce una continuità operativa costante e una lunga durata delle apparecchiature.

- Ad esempio, il data center di Meta a Prineville utilizza sistemi di raffreddamento guidati dall’IA che ottimizzano dinamicamente il flusso d’aria, raggiungendo un’efficacia nell’uso dell’energia (PUE) di circa 1.09, tra i più bassi del settore, migliorando l’efficienza energetica attraverso il controllo in tempo reale e l’ottimizzazione termica.

Obiettivi di Sostenibilità che Guidano l’Infrastruttura di Raffreddamento Verde

I mandati globali di sostenibilità influenzano le decisioni aziendali sui sistemi di raffreddamento e sui design. Gli operatori di data center perseguono soluzioni di raffreddamento ecologiche per soddisfare la conformità ESG. Il mercato globale della gestione termica dei data center si allinea con l’integrazione delle energie rinnovabili e gli obiettivi di riduzione del carbonio. Il raffreddamento gratuito, l’immersione liquida e i sistemi adiabatici riducono l’uso di acqua e energia. Le aziende sviluppano modelli circolari in cui il calore di scarto alimenta le strutture vicine. L’innovazione verde attira incentivi governativi e interesse degli investitori. Queste tendenze posizionano i data center come leader nella tecnologia ambientale. I fornitori competono per offrire soluzioni di raffreddamento sostenibili ed economiche. Il passaggio verso l’energia pulita migliora la resilienza aziendale a lungo termine.

Espansione delle Strutture Hyperscale ed Edge che Aumentano la Domanda di Infrastrutture

L’espansione dei data center hyperscale ed edge alimenta la necessità di sistemi termici agili. Le posizioni edge con vincoli di spazio si affidano a unità compatte ed efficienti. Il mercato globale della gestione termica dei data center beneficia di modelli ibridi che bilanciano tecnologie basate su liquidi e aria. Le aziende costruiscono soluzioni scalabili adattabili alle esigenze informatiche future. L’integrazione delle telecomunicazioni supporta operazioni di raffreddamento a bassa latenza nei nodi distribuiti. Il raffreddamento modulare consente una distribuzione più rapida nei mercati emergenti. Gli operatori sfruttano l’analisi termica per mantenere il tempo di attività in ambienti remoti. Questa espansione rimodella la pianificazione energetica e le strategie operative. La tendenza supporta flussi di capitale sostenuti da investitori globali.

Tendenze del Mercato

Tendenze del Mercato

Integrazione di IA e Apprendimento Automatico nell’Ottimizzazione del Raffreddamento

L’intelligenza artificiale e il machine learning rimodellano la gestione dei sistemi di raffreddamento attraverso l’automazione e la previsione. I controlli intelligenti ottimizzano la velocità delle ventole e regolano il flusso del refrigerante in modo dinamico. Il mercato globale della gestione termica dei data center adotta l’intelligenza basata sui dati per ridurre l’inefficienza. Gli operatori utilizzano gemelli digitali per simulazioni virtuali delle dinamiche termiche. I modelli predittivi identificano i punti di stress delle apparecchiature prima del guasto. Queste innovazioni aumentano la durata delle apparecchiature e minimizzano lo spreco energetico. I fornitori integrano piattaforme di analisi basate su cloud per il monitoraggio in tempo reale. I sistemi automatizzati migliorano le prestazioni di sostenibilità in tutte le strutture. La tendenza riflette il passaggio verso una gestione intelligente delle infrastrutture.

Passaggio verso tecnologie di raffreddamento a liquido e immersione

Le tecnologie di raffreddamento a liquido e immersione sostituiscono i sistemi tradizionali basati sull’aria per carichi di lavoro ad alta densità. La loro efficienza nella gestione del calore intenso attira operatori hyperscale e cluster AI. Il mercato globale della gestione termica dei data center guadagna slancio attraverso questa trasformazione tecnologica. Il raffreddamento a liquido consente impronte di dati più piccole con maggiore affidabilità delle prestazioni. I produttori sviluppano serbatoi di immersione modulari per una scalabilità flessibile. La riduzione dell’uso dell’acqua e dei livelli di rumore rafforza la conformità ambientale. Le partnership tra aziende di hardware e raffreddamento espandono i canali di innovazione. Le soluzioni di immersione migliorano le prestazioni dei chip e minimizzano il throttling termico. Questa tendenza accelera l’adozione nei centri HPC e guidati dall’AI.

Crescente attenzione alle soluzioni di raffreddamento modulari e scalabili

Il rapido dispiegamento dell’infrastruttura digitale aumenta la domanda di unità di raffreddamento modulari. I pod di raffreddamento prefabbricati consentono un’installazione più rapida con costi di ingegneria ridotti. Il mercato globale della gestione termica dei data center si adatta ad ambienti distribuiti e ibridi. Le imprese danno priorità a sistemi flessibili che si adattano alla domanda di calcolo. I design modulari semplificano gli aggiornamenti senza interruzioni del servizio. I fornitori progettano moduli di raffreddamento compatti per data center containerizzati. L’approccio riduce il costo totale di proprietà nel tempo. Supporta implementazioni regionali in condizioni climatiche diverse. Il modello garantisce prestazioni costanti con carichi IT in evoluzione.

Adozione di infrastrutture di raffreddamento alimentate da fonti rinnovabili

L’aumento del consumo energetico spinge gli operatori a integrare le energie rinnovabili con i sistemi di raffreddamento. Le strutture utilizzano energia solare, eolica o idroelettrica per ridurre la dipendenza dalla rete. Il mercato globale della gestione termica dei data center riflette questo cambiamento attraverso sistemi ibridi innovativi. Lo stoccaggio termico e le tecnologie geotermiche migliorano l’efficienza in ambienti stabili. I fornitori si allineano agli impegni di sostenibilità aziendale attraverso l’uso di energia pulita. I governi promuovono i data center collegati alle rinnovabili attraverso crediti d’imposta e supporto politico. I produttori di apparecchiature di raffreddamento adattano i design per un minor consumo energetico. Ciò guida le partnership regionali focalizzate sulla crescita sostenibile. Questo movimento migliora la reputazione ambientale degli operatori globali.

Sfide del mercato

Alto investimento iniziale e complessità nell’integrazione

Le complesse esigenze di progettazione e gli alti costi di capitale sfidano le implementazioni su larga scala. Molte imprese faticano a bilanciare l’efficienza dei costi con soluzioni termiche avanzate. Il mercato globale della gestione termica dei data center affronta difficoltà a causa delle limitazioni delle infrastrutture legacy. Integrare sistemi liquidi o ibridi nei centri esistenti richiede importanti ristrutturazioni. I vincoli di budget rallentano l’adozione nelle piccole e medie imprese. La carenza di competenze tecniche ritarda l’implementazione fluida. I fornitori devono offrire modelli di finanziamento flessibili per ridurre le barriere d’ingresso. L’aumento del costo dei materiali influisce ulteriormente sui tempi di adozione. Queste sfide limitano il ritmo della modernizzazione in alcune regioni.

Pressioni Ambientali e Regolatorie sul Consumo Energetico

Norme sulle emissioni rigorose e requisiti di rendicontazione della sostenibilità creano pressione operativa. I sistemi di raffreddamento consumano una parte significativa della potenza totale dei data center. Il mercato globale della gestione termica dei data center si confronta con benchmark di efficienza globale in evoluzione. Le regioni impongono regole severe sull’uso dell’acqua e dei refrigeranti. Le aziende devono aggiornare frequentemente le attrezzature per conformarsi ai nuovi standard. La non conformità comporta rischi reputazionali e sanzioni finanziarie. Raggiungere la neutralità carbonica richiede grandi investimenti in ricerca e tecnologia. I fornitori devono bilanciare l’innovazione con soluzioni ambientali convenienti. Questi fattori guidano la ricerca di opzioni di raffreddamento più intelligenti e pulite.

Opportunità di Mercato

Opportunità di Mercato

Crescente Domanda di Innovazione Termica da Carichi di Lavoro AI, Edge e HPC

La crescita dell’IA, dell’apprendimento automatico e dei carichi di lavoro edge apre nuove opportunità di progettazione. Gli ambienti di calcolo ad alta densità richiedono metodi avanzati di rimozione del calore. Il mercato globale della gestione termica dei data center beneficia di sistemi di raffreddamento intelligenti e scalabili. I fornitori che offrono raffreddamento liquido o ibrido adattivo possono garantire contratti a lungo termine. Le reti edge creano spazio per unità modulari compatte nelle città. Questa evoluzione supporta operazioni localizzate e sostenibili. L’innovazione nei materiali a cambiamento di fase e nei fluidi intelligenti migliora l’efficienza. I data center efficienti dal punto di vista energetico attraggono nuovi investitori istituzionali. La tendenza guida la collaborazione tra specialisti IT e HVAC.

Incentivi Governativi e Investimenti in Infrastrutture Verdi

Le politiche governative che promuovono infrastrutture dati verdi supportano prospettive di mercato solide. Gli incentivi per le tecnologie di raffreddamento a basso contenuto di carbonio migliorano la redditività del settore. Il mercato globale della gestione termica dei data center guadagna trazione nei paesi che danno priorità alla conformità ESG. Le partnership pubblico-private consentono piloti tecnologici per il raffreddamento di nuova generazione. I fornitori di servizi pubblici offrono sconti per design efficienti dal punto di vista energetico. I piani di sviluppo urbano includono strutture alimentate da fonti rinnovabili per ridurre le emissioni. Queste condizioni rafforzano la collaborazione tra produttori di attrezzature e sviluppatori immobiliari. Garantisce una crescita stabile sia nelle economie avanzate che in quelle in via di sviluppo. L’impulso politico incoraggia la trasformazione a lungo termine del settore.

Segmentazione del Mercato:

Segmentazione del Mercato:

Per Dimensione del Data Center

I grandi data center dominano il mercato globale della gestione termica dei data center con oltre il 55% della quota di mercato a causa dei carichi di calcolo massicci derivanti dalle operazioni hyperscale e cloud. La loro alta densità di rack richiede sistemi avanzati di raffreddamento a liquido e ibridi per controllare il calore in modo efficiente. Le strutture di medie dimensioni adottano soluzioni modulari basate sull’aria per bilanciare costi e scalabilità, mentre i piccoli data center si concentrano su unità compatte ed efficienti dal punto di vista energetico. Il crescente numero di espansioni aziendali e hub di colocation accelera ulteriormente la domanda di infrastrutture di raffreddamento flessibili e ad alta capacità in ambienti su larga scala.

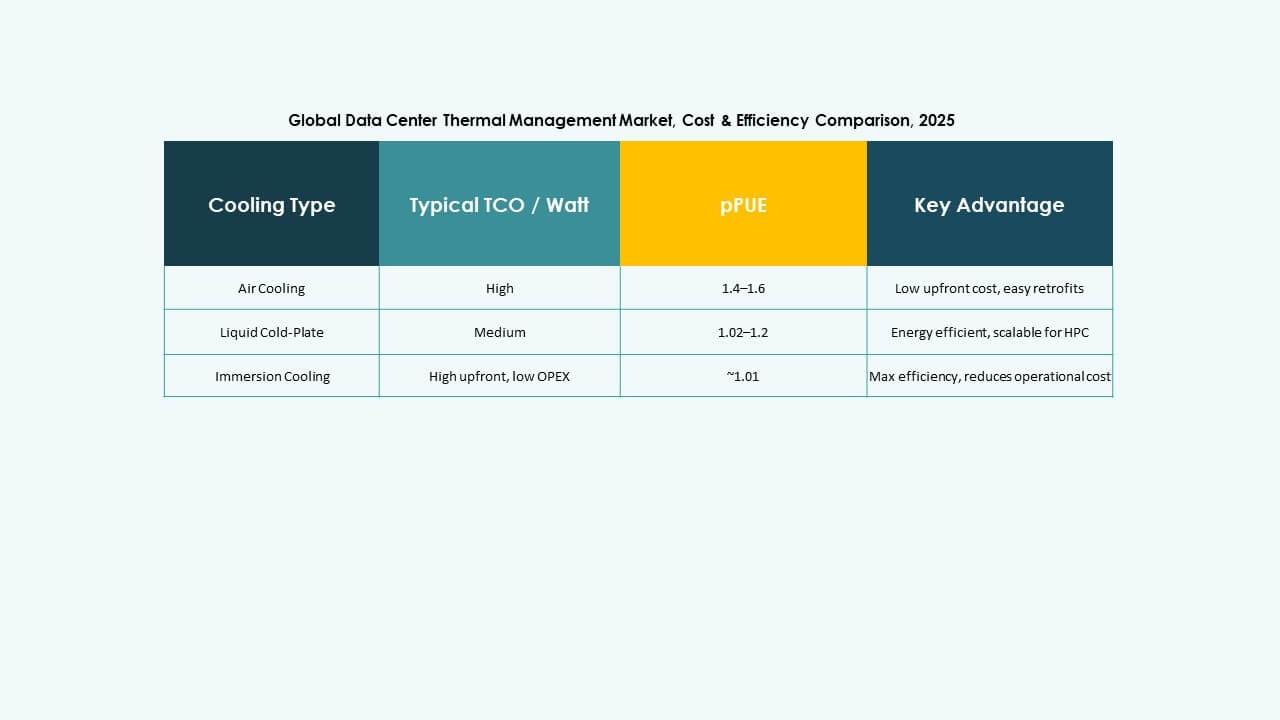

Per Tecnologia di Raffreddamento

Il raffreddamento basato sull’aria rimane la tecnologia più ampiamente utilizzata, detenendo quasi il 48% della quota del mercato globale della gestione termica dei data center grazie alla sua convenienza economica e alla facile capacità di retrofit. Il raffreddamento a liquido è la categoria in più rapida crescita, guidata dall’aumento delle installazioni in calcoli ad alte prestazioni e carichi di lavoro AI. I metodi di immersione e direct-to-chip migliorano l’efficienza nei rack densi. I sistemi ibridi che combinano tecnologie sia ad aria che a liquido stanno guadagnando terreno tra gli operatori hyperscale. Il passaggio verso operazioni sostenibili incoraggia l’innovazione nei metodi di raffreddamento a cambiamento di fase e termoelettrici per un miglior controllo termico.

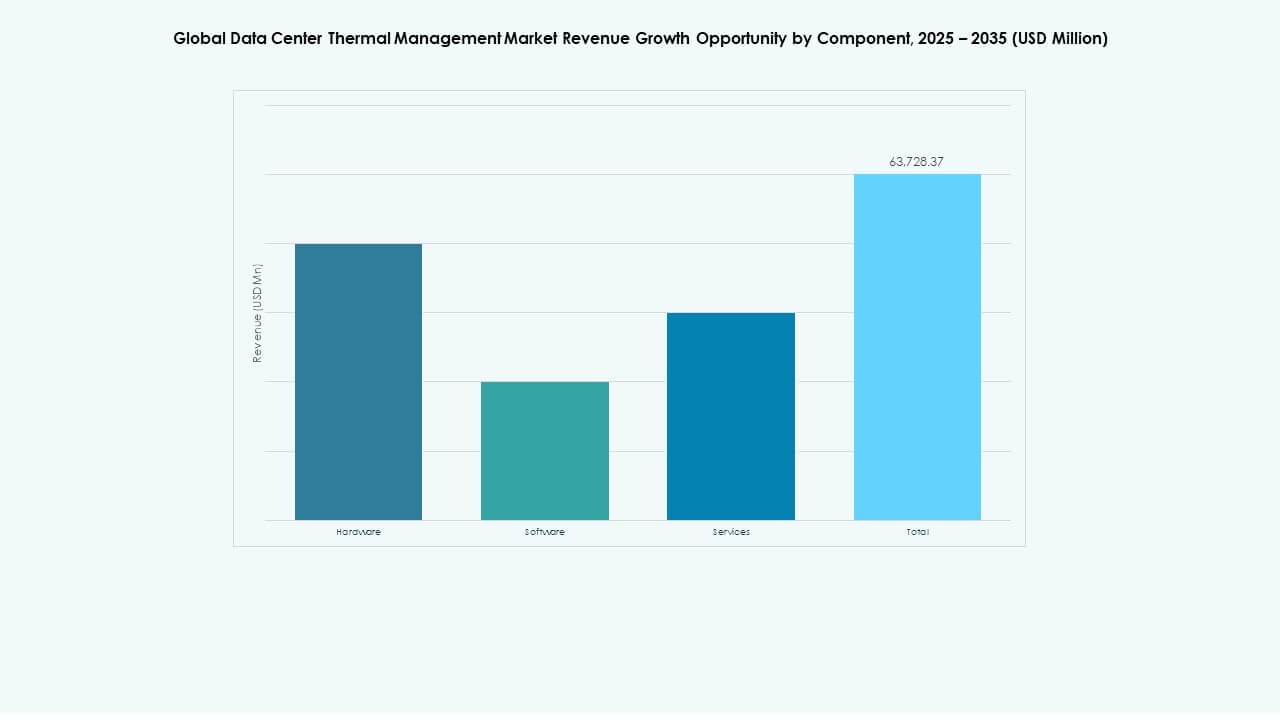

Per Componente

I componenti hardware guidano il mercato globale della gestione termica dei data center con una quota stimata del 60% grazie all’uso estensivo di refrigeratori, scambiatori di calore e sistemi di flusso d’aria. La crescente domanda di infrastrutture di raffreddamento efficienti nelle strutture hyperscale e di colocation guida gli investimenti hardware. Le soluzioni software stanno guadagnando importanza per il loro ruolo nel monitoraggio e nell’ottimizzazione in tempo reale. I segmenti di servizio come la manutenzione preventiva e gli aggiornamenti garantiscono la longevità del sistema. L’adozione crescente di piattaforme software basate su gemelli digitali e AI migliora la visibilità termica e le prestazioni operative nei moderni data center.

Per Hardware

Le unità di raffreddamento e i refrigeratori rappresentano il segmento più grande all’interno dell’hardware, rappresentando quasi il 40% del totale delle entrate nel mercato globale della gestione termica dei data center. Questi sistemi sono essenziali per mantenere condizioni operative costanti nelle grandi strutture. Gli scambiatori di calore e le ventole contribuiscono significativamente alle configurazioni di raffreddamento ad aria e a liquido. I sistemi di tubazioni e distribuzione supportano layout di raffreddamento complessi in configurazioni multi-rack. I progressi nei dissipatori di calore compatti e nelle tecnologie di ventole efficienti dal punto di vista energetico riducono l’uso di energia. I fornitori enfatizzano hardware modulare e scalabile per allinearsi con le architetture dei data center in evoluzione.

Per Software

Il software di ottimizzazione termica AI domina il segmento software nel mercato globale della gestione termica dei data center grazie alla sua precisione nell’adattare dinamicamente i carichi di raffreddamento. I cruscotti termici DCIM integrano il monitoraggio in tempo reale e la visualizzazione dei dati per gli operatori. Gli strumenti di simulazione CFD aiutano a progettare modelli di flusso d’aria e distribuzione del calore che migliorano l’accuratezza della pianificazione. I moduli termici BMS coordinano i controlli ambientali all’interno delle grandi strutture. L’adozione di analisi predittive e apprendimento automatico migliora il rilevamento dei guasti e l’efficienza operativa. I sistemi di controllo basati su software svolgono un ruolo centrale nel raggiungere risultati di raffreddamento sostenibili.

Per Servizi

La manutenzione preventiva detiene la posizione di leader all’interno della categoria dei servizi del mercato globale della gestione termica dei data center. Il monitoraggio continuo garantisce prestazioni stabili del sistema e riduce i rischi di inattività. I servizi di installazione e messa in servizio rimangono vitali per le implementazioni su larga scala. Il monitoraggio come servizio sta guadagnando popolarità grazie alle capacità di gestione remota. Retrofit e aggiornamenti guidano miglioramenti di efficienza a lungo termine nei data center invecchiati. I fornitori offrono sempre più pacchetti di servizi personalizzati per prolungare la vita delle apparecchiature e ottimizzare l’uso dell’energia. Il panorama dei servizi supporta l’eccellenza operativa e la conformità normativa in tutte le strutture.

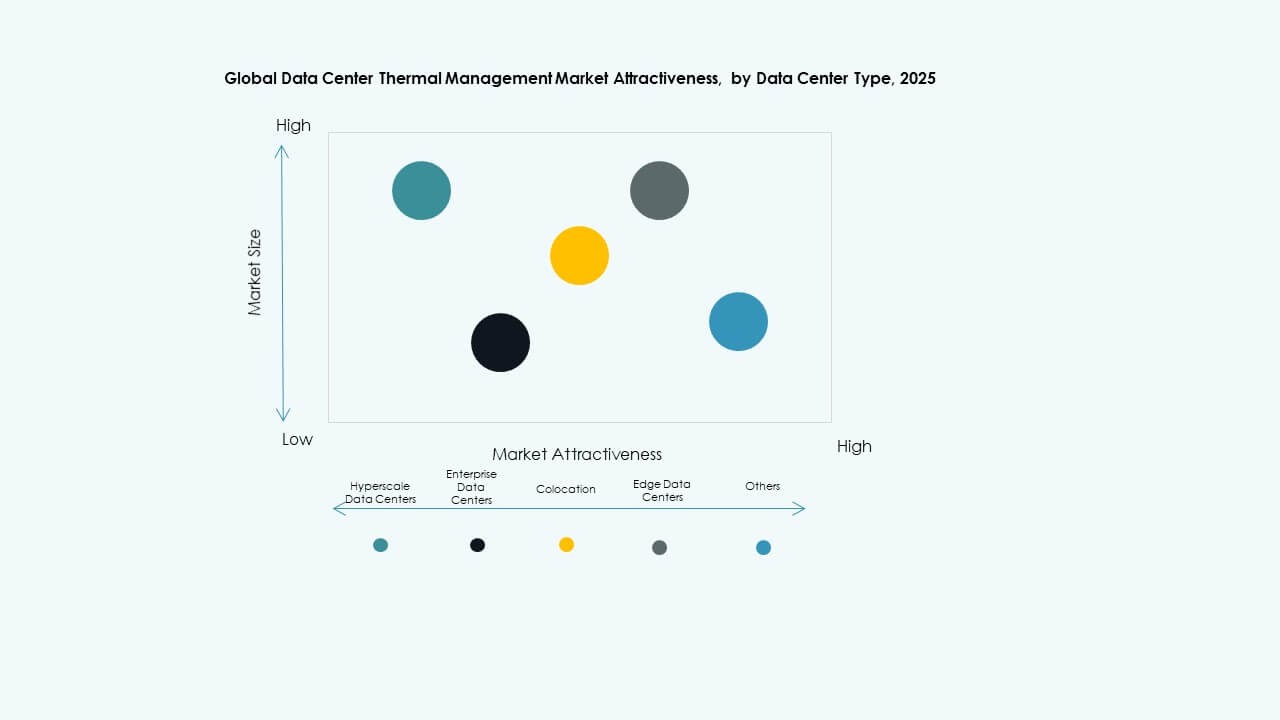

Per Tipo di Data Center

I data center hyperscale dominano il mercato globale della gestione termica dei data center con oltre il 50% di quota, guidati dai principali fornitori di servizi cloud e AI in espansione globale. Queste strutture richiedono sistemi avanzati di raffreddamento a liquido e ibridi per gestire alte densità di calore. I data center aziendali si affidano a sistemi modulari basati sull’aria per l’efficienza dei costi. I fornitori di colocation investono in configurazioni di raffreddamento flessibili per servire carichi di lavoro diversificati dei clienti. I data center edge e micro stanno emergendo rapidamente per supportare le reti 5G e le applicazioni IoT, richiedendo sistemi di gestione termica compatti ma affidabili.

Per Struttura

Il raffreddamento basato su stanza detiene una porzione significativa del mercato globale della gestione termica dei data center, ampiamente utilizzato nelle grandi strutture aziendali e hyperscale. Il raffreddamento basato su rack si sta espandendo rapidamente grazie all’adozione del raffreddamento a liquido in ambienti di calcolo densi. I sistemi basati su fila offrono flessibilità e controllo preciso del flusso d’aria, rendendoli ideali per centri modulari e di colocation. La configurazione strutturale determina l’efficienza e la scalabilità nei data center. Gli operatori preferiscono layout ibridi che integrano più strutture di raffreddamento per mantenere le prestazioni sotto carichi dinamici. Questo equilibrio ottimizza sia il consumo energetico che la distribuzione termica.

Approfondimenti Regionali:

Nord America

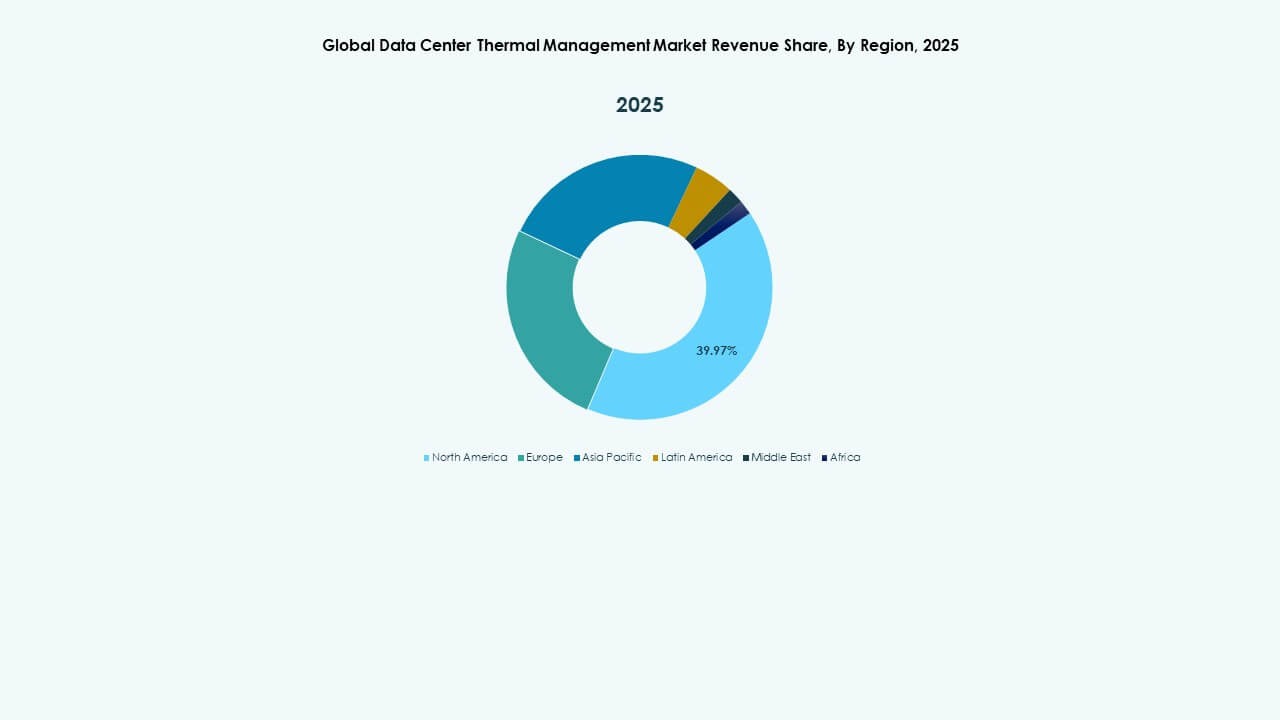

La dimensione del mercato nordamericano della gestione termica dei data center è stata valutata a 5.264,75 milioni di USD nel 2020, 10.460,48 milioni di USD nel 2025, e si prevede che raggiungerà 35.730,43 milioni di USD entro il 2035, con un CAGR del 13,00% durante il periodo di previsione. Il Nord America detiene circa il 40% della quota di mercato totale, guidato dagli Stati Uniti. Beneficia di un’infrastruttura digitale matura e di un’alta concentrazione di strutture hyperscale. Promuove l’innovazione attraverso analisi termiche basate su AI e adozione del raffreddamento a liquido. I principali operatori integrano sistemi alimentati da fonti rinnovabili per ridurre l’intensità energetica. Alte densità di rack nei carichi di lavoro AI e cloud aumentano la domanda di soluzioni di raffreddamento ibride. Gli investimenti dei principali fornitori di cloud accelerano nuove costruzioni in tutta la regione. I design focalizzati sulla sostenibilità si allineano con le politiche energetiche nazionali e gli obiettivi ESG. Questo dominio riflette la leadership del Nord America nella tecnologia e nelle operazioni di data center ad alta intensità di capitale.

Europa

La dimensione del mercato europeo della gestione termica dei data center è stata valutata a 3.566,73 milioni di USD nel 2020, 6.807,03 milioni di USD nel 2025, e si prevede che raggiungerà 21.926,41 milioni di USD entro il 2035, con un CAGR del 12,34% durante il periodo di previsione. L’Europa rappresenta circa il 28% della quota di mercato globale, guidata da rigorose normative ambientali e standard di conformità dei dati. Gli operatori in Germania, Regno Unito e Paesi Bassi investono pesantemente in sistemi di raffreddamento a basse emissioni e ad alta efficienza idrica. Si enfatizza il raffreddamento gratuito e i sistemi adiabatici per allinearsi agli obiettivi di efficienza energetica. La regione avanza nell’adozione di modelli energetici circolari utilizzando il recupero del calore di scarto. I cluster di data center nel Nord Europa beneficiano di climi più freschi, riducendo i costi energetici. Le aziende implementano strumenti di gestione basati sull’IA per la manutenzione predittiva. Quadri normativi come l’EU Green Deal favoriscono investimenti in design sostenibili. Queste iniziative rafforzano la posizione dell’Europa come leader nell’infrastruttura energeticamente efficiente.

- Ad esempio, i data center di Equinix a Francoforte utilizzano un’ottimizzazione del raffreddamento basata sull’IA che ha migliorato l’efficienza energetica di circa il 9%, mentre la struttura di Interxion ad Amsterdam, parte di Digital Realty, impiega avanzati sistemi di raffreddamento gratuito e ad acqua di falda per ridurre il consumo energetico e diminuire la dipendenza dal raffreddamento meccanico durante tutto l’anno.

Asia Pacifico

La dimensione del mercato della gestione termica dei data center nell’Asia Pacifico è stata valutata a 2.836,44 milioni di USD nel 2020, 6.595,05 milioni di USD nel 2025, e si prevede che raggiungerà 25.526,88 milioni di USD entro il 2035, con un CAGR del 14,39% durante il periodo di previsione. L’Asia Pacifico detiene circa il 22% della quota di mercato ed è il segmento regionale in più rapida crescita. L’espansione dei data center su larga scala in Cina, India, Giappone e Corea del Sud guida la domanda di sistemi di raffreddamento avanzati. La rapida urbanizzazione e la trasformazione digitale alimentano investimenti su larga scala in infrastrutture cloud. Beneficia di iniziative governative per data center verdi per migliorare l’efficienza energetica. Soluzioni di raffreddamento a liquido e modulari si stanno espandendo in nuove strutture per gestire carichi di lavoro ad alta computazione. I fornitori mirano a economie emergenti con sistemi scalabili e convenienti. La crescita regionale è rafforzata da una forte integrazione del 5G e dell’IA. Il ritmo dell’avanzamento tecnologico garantisce all’Asia Pacifico un ruolo chiave come motore di crescita globale.

- Ad esempio, Alibaba Cloud ha implementato la tecnologia di raffreddamento a immersione nei suoi data center per migliorare l’efficienza energetica e supportare carichi di lavoro AI ad alta densità, introducendo anche design modulari per data center che combinano raffreddamento a liquido e aria per accelerare il dispiegamento su larga scala delle strutture e ridurre i costi operativi.

America Latina

La dimensione del mercato della gestione termica dei data center in America Latina è stata valutata a 639,16 milioni di USD nel 2020, 1.282,37 milioni di USD nel 2025, e si prevede che raggiungerà 4.000,51 milioni di USD entro il 2035, con un CAGR dell’11,98% durante il periodo di previsione. L’America Latina cattura circa il 6% della quota di mercato totale, guidata da Brasile, Cile e Messico. Beneficia dell’aumento dell’adozione del cloud e degli investimenti regionali in centri di colocation. Gli operatori adottano tecnologie di raffreddamento compatte ed efficienti dal punto di vista energetico per gestire carichi di lavoro crescenti. Il mercato si espande attraverso partnership multinazionali e progetti di energia rinnovabile. I governi locali promuovono infrastrutture digitali sostenibili per supportare la diversificazione economica. Le sfide includono un’alimentazione elettrica incoerente e una limitata competenza tecnica. I fornitori si concentrano su implementazioni modulari per ridurre costi e complessità. La crescente trasformazione digitale e i servizi basati sul cloud continuano a rafforzare lo sviluppo delle infrastrutture regionali.

Medio Oriente

Il mercato della gestione termica dei data center globali in Medio Oriente è stato valutato a 345,25 milioni di USD nel 2020, 672,59 milioni di USD nel 2025, e si prevede che raggiungerà 1.856,42 milioni di USD entro il 2035, con un CAGR del 10,56% durante il periodo di previsione. La regione contribuisce approssimativamente al 3% della quota di mercato globale, supportata da investimenti su larga scala negli Emirati Arabi Uniti, Arabia Saudita e Israele. Le condizioni climatiche avverse spingono l’adozione di sistemi di raffreddamento liquido ed evaporativo specializzati. Si registra un crescente interesse per i centri hyperscale e di colocation legati all’espansione del cloud. I governi incoraggiano infrastrutture efficienti dal punto di vista energetico come parte dei piani nazionali di digitalizzazione. Le aziende locali adottano sistemi di controllo avanzati per migliorare l’affidabilità operativa. Gli investimenti delle aziende tecnologiche globali migliorano la capacità e gli standard regionali. La tendenza verso progetti di smart city crea nuova domanda per data center sostenibili. Questa crescita favorisce l’innovazione nel design del raffreddamento per ambienti ad alta temperatura.

Africa

Il mercato della gestione termica dei data center globali in Africa è stato valutato a 182,25 milioni di USD nel 2020, 353,31 milioni di USD nel 2025, e si prevede che raggiungerà 858,54 milioni di USD entro il 2035, con un CAGR del 9,30% durante il periodo di previsione. L’Africa detiene circa il 2% della quota di mercato totale, riflettendo la sua fase di crescita iniziale. Gli investimenti crescenti in Nigeria, Sud Africa e Kenya stanno costruendo nuove infrastrutture digitali. Beneficia dell’espansione della connettività telecom e dell’adozione del cloud. Gli operatori si concentrano su data center modulari compatti con raffreddamento efficiente dal punto di vista energetico per contrastare le condizioni di alimentazione instabili. I governi regionali e le aziende private collaborano per migliorare la capacità di hosting dati locale. I fornitori introducono soluzioni scalabili su misura per ambienti a basse risorse. Le iniziative di formazione supportano lo sviluppo della forza lavoro nella manutenzione e nell’ottimizzazione dei sistemi. Il mercato africano è posizionato per un’espansione graduale e sostenibile nelle economie emergenti.

Approfondimenti Competitivi:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

Il mercato globale della gestione termica dei data center presenta una forte competizione tra i player multinazionali focalizzati su sistemi di raffreddamento energeticamente efficienti, scalabili e intelligenti. È modellato dall’innovazione continua nel raffreddamento a liquido, nel monitoraggio guidato dall’AI e nel design dell’infrastruttura modulare. Vertiv, Schneider Electric e Stulz guidano attraverso reti di servizio globali e portafogli di prodotti integrati. Asetek e Delta Electronics si espandono nelle applicazioni di raffreddamento ad alta densità e immersione. Daikin e Johnson Controls rafforzano le loro posizioni attraverso sistemi HVAC intelligenti e orientati alla sostenibilità. I fornitori perseguono partnership con operatori hyperscale per soddisfare gli obiettivi ambientali e le sfide del carico di dati. L’innovazione continua dei prodotti, l’investimento in R&S e gli impegni di sostenibilità definiscono la differenziazione competitiva in questo mercato in evoluzione.

Sviluppi Recenti:

- Nell’ottobre 2025, Asetek, Inc. ha firmato un accordo a lungo termine con un cliente di ritorno non divulgato, un fornitore leader di computer e componenti di alta qualità per la comunità del gaming su PC, per la fornitura di soluzioni di raffreddamento a liquido di fascia alta basate sulla piattaforma tecnologica Ingrid, con un impegno minimo di volume stimato a 35 milioni di dollari nel corso del primo biennio, con inizio delle spedizioni nel secondo trimestre del 2026.

- Nell’agosto 2025, Daikin Industries Ltd. ha stipulato un accordo definitivo per acquisire Dynamic Data Centers Solutions, Inc. (DDC Solutions), uno specialista con sede a San Diego nei sistemi di raffreddamento per data center AI, attraverso la sua sussidiaria Daikin Applied Americas Inc., per arricchire il suo portafoglio con tecnologie di raffreddamento per server individuali ed espandersi nel mercato nordamericano dei data center AI.

- Nel marzo 2025, Vertiv Group Corp. ha collaborato con Tecogen Inc., un’azienda statunitense di energia pulita, per implementare la tecnologia di refrigerazione a gas naturale di Tecogen nelle soluzioni globali per data center di Vertiv, con l’obiettivo di affrontare le limitazioni di potenza e supportare implementazioni AI su larga scala con raffreddamento avanzato.

- Nel febbraio 2025, Airedale International Air Conditioning Ltd., operante come Airedale by Modine, ha ottenuto ordini per 180 milioni di dollari per sistemi di raffreddamento per data center da un importante sviluppatore di infrastrutture AI, fornendo attrezzature ad alta capacità progettate per soluzioni scalabili, economiche e sostenibili in data center di grandi dimensioni ottimizzati per gli edifici.