Riassunto esecutivo:

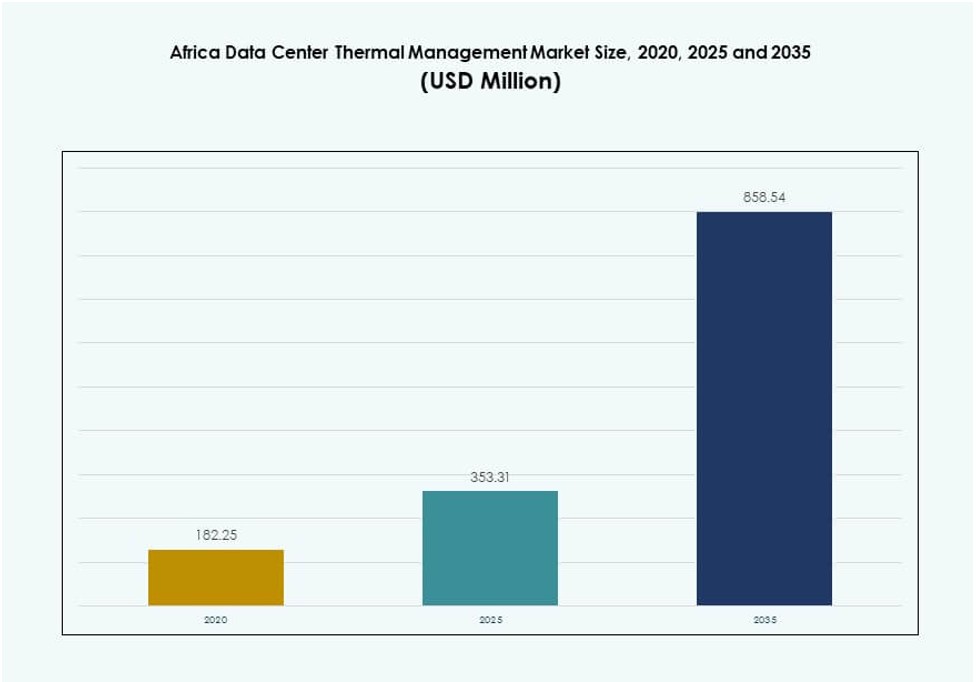

La dimensione del mercato della gestione termica dei data center in Africa è stata valutata a 182,25 milioni di USD nel 2020, raggiungendo i 353,31 milioni di USD nel 2025 e si prevede che raggiungerà gli 858,54 milioni di USD entro il 2035, con un CAGR del 9,30% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Africa 2025 |

USD 353,31 Milioni |

| Mercato della Gestione Termica dei Data Center in Africa, CAGR |

9,30% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Africa 2035 |

USD 858,54 Milioni |

Il mercato è guidato da crescenti investimenti in data center hyperscale e di colocation, che richiedono soluzioni di raffreddamento avanzate per gestire l’aumento della densità dei rack e dei carichi di lavoro AI. Gli operatori stanno passando a sistemi basati su liquidi e ibridi per migliorare l’efficienza energetica e il tempo di attività. L’automazione termica guidata dall’AI e le tecnologie di raffreddamento modulari stanno guadagnando terreno, allineandosi ai mandati di sostenibilità e alla resilienza operativa. Questa evoluzione supporta risparmi sui costi a lungo termine e migliora la scalabilità dell’infrastruttura, rendendo il mercato attraente per gli investitori globali e le imprese regionali in cerca di infrastrutture digitali competitive.

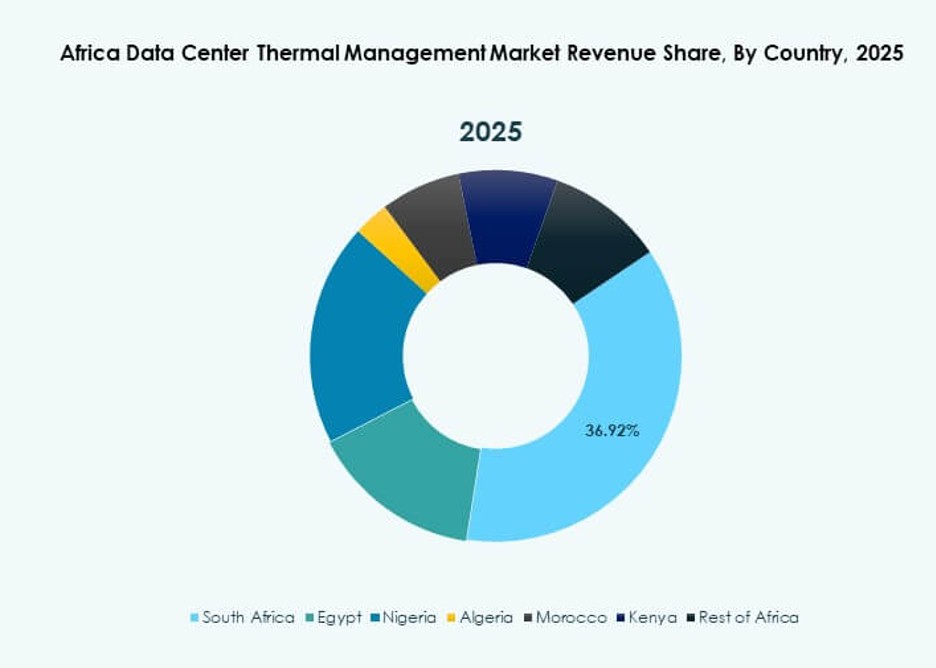

Il Sudafrica è in testa grazie al suo paesaggio maturo di data center e alla forte infrastruttura di connettività. La Nigeria e il Kenya sono hub emergenti sostenuti da agende di digitalizzazione governative e adozione del cloud aziendale. L’Egitto mostra una crescente attrazione grazie alla sua posizione regionale e agli investimenti strategici. Questi paesi attraggono i principali attori grazie a quadri normativi favorevoli, alla crescente domanda di hosting locale e alle crescenti esigenze di sovranità dei dati in tutto il continente.

Dinamiche di Mercato:

Fattori di Mercato:

Espansione delle Impronte dei Data Center Hyperscale e di Colocation in Africa

La crescente domanda di cloud guida l’espansione hyperscale nelle principali economie africane. Gli operatori globali costruiscono strutture per servire i carichi di lavoro regionali. I fornitori di colocation ampliano la capacità per soddisfare le esigenze di outsourcing aziendale. Queste strutture richiedono sistemi di controllo termico efficienti. L’alta densità dei rack aumenta la complessità del raffreddamento. Gli operatori danno priorità all’affidabilità in condizioni di rete variabili. Il mercato della gestione termica dei data center in Africa supporta obiettivi di uptime stabili. Gli investitori vedono questa espansione come una crescita infrastrutturale a lungo termine. Le aziende beneficiano di piattaforme digitali scalabili.

- Ad esempio, Teraco (Digital Realty) inizierà la costruzione del data center JB7 nel novembre 2024 con una capacità di potenza critica di 40 MW tramite un’alimentazione di 68 MVA. I fornitori di colocation espandono la capacità per soddisfare le esigenze di outsourcing delle imprese.

Sensibilità ai Costi Energetici in Aumento e Focus su Miglioramenti dell’Efficienza Energetica

La volatilità dei costi dell’elettricità mette sotto pressione i budget operativi dei data center. Gli operatori cercano sistemi di raffreddamento con minore consumo energetico. Il raffreddamento gratuito acquisisce rilevanza in climi adatti. La gestione avanzata del flusso d’aria migliora l’efficienza termica. L’adozione del raffreddamento a liquido supporta una maggiore densità di calcolo. Il mercato della gestione termica dei data center in Africa consente strategie di controllo dei costi. L’efficienza energetica supporta la protezione dei margini per gli operatori. Gli investitori preferiscono asset con spese operative prevedibili.

Adozione Tecnologica a Supporto di Infrastrutture ad Alta Densità e Pronte per l’IA

I carichi di lavoro dell’IA aumentano la produzione di calore per rack. Il raffreddamento ad aria tradizionale affronta limiti di prestazione. Le soluzioni direct-to-chip e ad immersione attirano attenzione. I design di raffreddamento modulari supportano piani di espansione graduali. L’automazione migliora l’accuratezza della risposta termica. Il mercato della gestione termica dei data center in Africa si allinea con le esigenze infrastrutturali dell’IA. La prontezza tecnologica attrae investimenti globali nel cloud. Le imprese ottengono stabilità delle prestazioni per carichi di lavoro critici.

Pressione Regolatoria e Impegni di Sostenibilità nell’Infrastruttura Digitale

I governi promuovono standard di efficienza energetica per i data center. Gli obiettivi di sostenibilità influenzano le scelte di design infrastrutturale. I sistemi di raffreddamento giocano un ruolo centrale nella conformità. Le tecnologie efficienti nell’uso dell’acqua acquisiscono rilevanza strategica. Gli operatori riportano metriche di carbonio ai clienti globali. Il mercato della gestione termica dei data center in Africa supporta l’allineamento ESG. Gli asset sostenibili attraggono capitale istituzionale. Le aziende ottengono vantaggi reputazionali e normativi.

- Ad esempio, Equinix ha ampliato il suo data center LG2.3 a Lagos nell’aprile 2025, migliorando la capacità di colocation per supportare le crescenti esigenze di infrastruttura digitale della Nigeria e l’adozione del cloud aziendale.

Tendenze di Mercato:

Spostamento Verso Architetture di Raffreddamento Modulari e Scalabili

Gli operatori preferiscono il raffreddamento modulare per la crescita della capacità a fasi. Questi sistemi riducono l’esposizione iniziale al capitale. La velocità di implementazione migliora i tempi dei progetti. I moduli standardizzati semplificano la pianificazione della manutenzione. La scalabilità supporta modelli di domanda incerti. Il mercato della gestione termica dei data center in Africa riflette questo cambiamento strutturale. I fornitori progettano soluzioni flessibili per carichi di lavoro misti. Gli investitori valutano modelli infrastrutturali adattabili.

Crescente Preferenza per Configurazioni di Sistemi di Raffreddamento Ibridi

Le strutture combinano approcci di raffreddamento ad aria e a liquido. I modelli ibridi bilanciano le esigenze di costo e prestazioni. Gli operatori ottimizzano i sistemi in base al tipo di carico di lavoro. Il potenziale di retrofit aumenta la durata degli asset. Il mercato della gestione termica dei data center in Africa supporta strategie di integrazione ibride. Questa tendenza riduce il rischio di blocco tecnologico. Le imprese ottengono flessibilità operativa. I fornitori espandono i portafogli multi-tecnologia.

Aumento dell’Uso di Software Intelligenti per l’Ottimizzazione Termica

I controlli basati su software migliorano la precisione del raffreddamento. Gli strumenti basati su AI prevedono i cambiamenti del carico termico. Le piattaforme DCIM integrano dati energetici e di raffreddamento. L’automazione riduce la necessità di interventi manuali. Il mercato della gestione termica dei data center in Africa beneficia della penetrazione del software. La visibilità operativa migliora la qualità delle decisioni. Gli investitori favoriscono operazioni basate sui dati. Gli operatori raggiungono risultati di prestazioni costanti.

Localizzazione delle Capacità di Produzione e Servizio di Raffreddamento

L’assemblaggio regionale riduce i tempi di consegna delle attrezzature. I team di servizio locali migliorano la risposta operativa. Le strutture dei costi beneficiano dalla riduzione delle importazioni. Le partnership rafforzano le catene di approvvigionamento regionali. Il mercato della gestione termica dei data center in Africa supporta ecosistemi localizzati. I governi incoraggiano lo sviluppo delle capacità domestiche. Gli operatori ottengono un accesso più rapido al supporto. I fornitori migliorano la reattività del mercato.

Sfide del Mercato:

Vincoli Infrastrutturali e Instabilità della Rete che Influenzano l’Affidabilità del Raffreddamento

L’instabilità della rete elettrica interrompe le prestazioni del sistema di raffreddamento. I sistemi di backup aumentano l’intensità del capitale. Lo stress termico aumenta durante le interruzioni della rete. Gli operatori devono sovradimensionare la ridondanza termica. Il mercato della gestione termica dei data center in Africa affronta sfide di pianificazione dell’affidabilità. L’usura delle attrezzature aumenta in condizioni instabili. Gli investitori valutano attentamente il rischio operativo. Le aziende richiedono architetture di raffreddamento resilienti.

Alti Costi di Capitale Iniziali e Disponibilità Limitata di Competenze Tecniche

I sistemi di raffreddamento avanzati richiedono un alto investimento iniziale. Il finanziamento rimane un vincolo per gli operatori più piccoli. I tecnici qualificati sono in numero limitato. I programmi di formazione richiedono tempo e finanziamenti. Il mercato della gestione termica dei data center in Africa deve affrontare le lacune di capacità. Gli errori di installazione aumentano il rischio operativo. I fornitori investono in partnership di formazione. La crescita del mercato dipende dallo sviluppo delle competenze.

Opportunità di Mercato:

Espansione di Edge e Micro Data Center nelle Città Secondarie

Le implementazioni edge aumentano nelle regioni non servite. Le strutture più piccole necessitano di soluzioni di raffreddamento compatte. I sistemi modulari si adattano a spazi limitati. Il mercato della gestione termica dei data center in Africa beneficia della crescita edge. Le aziende di telecomunicazioni e cloud guidano questa opportunità. La riduzione della latenza supporta i servizi digitali. Gli investitori vedono valore nelle infrastrutture distribuite. I fornitori adattano soluzioni per ambienti edge.

Adozione di Tecnologie di Raffreddamento Integrate con Energie Rinnovabili ed Efficienti nell’Uso dell’Acqua

L’integrazione delle energie rinnovabili supporta operazioni sostenibili. La scarsità d’acqua stimola l’interesse per il raffreddamento a secco. Progetti innovativi riducono l’impatto ambientale. Il mercato della gestione termica dei data center in Africa si allinea con gli obiettivi delle infrastrutture verdi. I governi supportano modelli di investimento sostenibili. Gli operatori ottengono stabilità dei costi a lungo termine. Gli investitori preferiscono asset resilienti al clima. I fornitori di tecnologia espandono i portafogli verdi.

Segmentazione del Mercato:

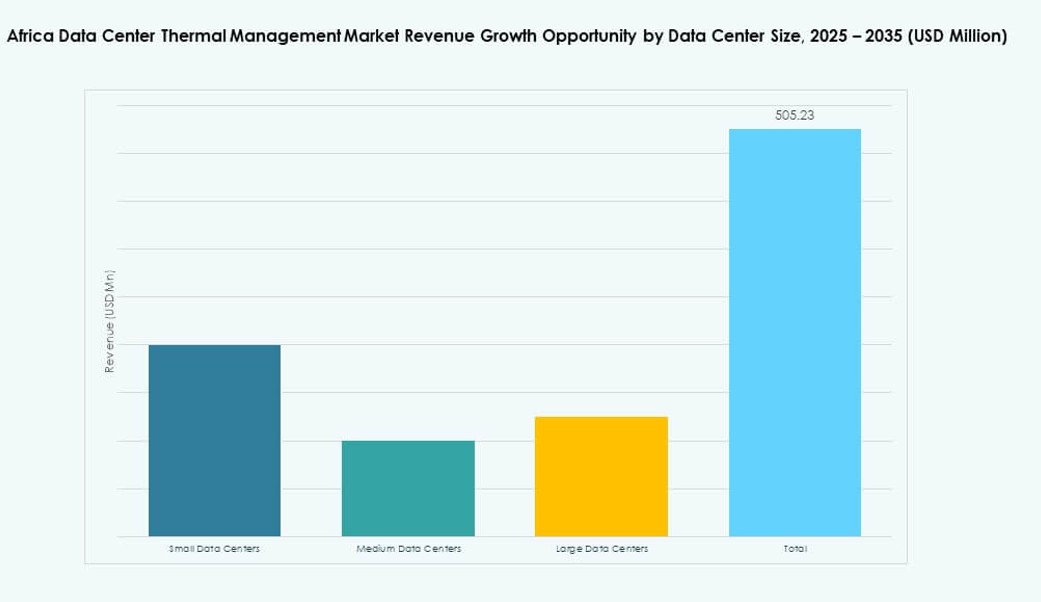

Per Dimensione del Data Center

I data center piccoli e medi detengono una quota forte grazie alla domanda aziendale e edge. Le grandi strutture guidano le aggiunte di capacità nei progetti hyperscale. Il mercato della gestione termica dei data center in Africa vede una crescita più rapida nelle strutture di medie dimensioni. L’efficienza dei costi e il design modulare guidano l’adozione. I siti più piccoli preferiscono layout di raffreddamento semplificati. I grandi centri adottano sistemi liquidi avanzati. I flussi di investimento favoriscono categorie di dimensioni scalabili. La crescita si allinea con l’espansione dei servizi digitali.

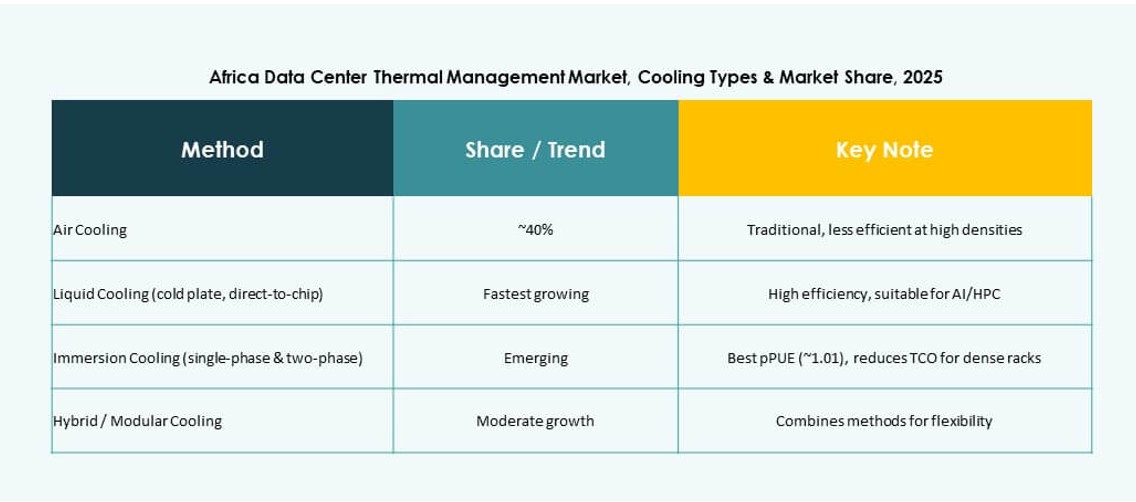

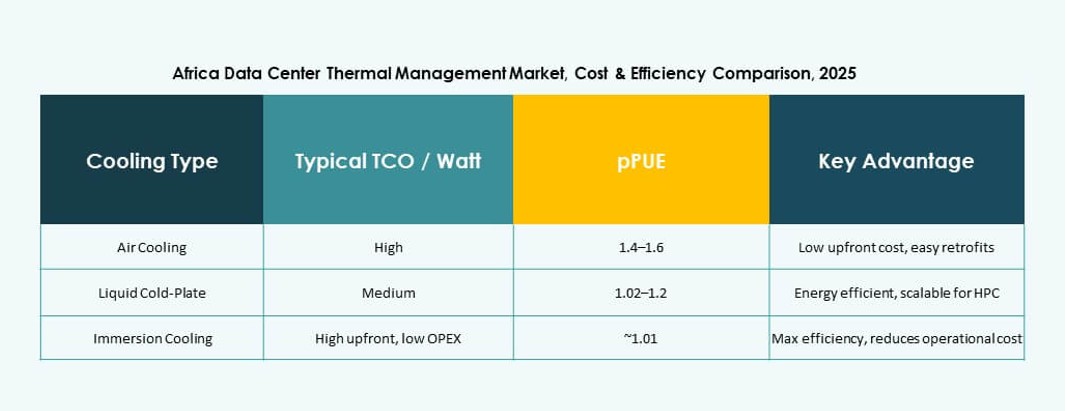

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria domina le installazioni esistenti grazie al costo inferiore. Il raffreddamento a liquido guadagna quota con carichi di lavoro ad alta densità. I sistemi ibridi crescono più velocemente nelle nuove costruzioni. Il mercato della gestione termica dei data center in Africa riflette un’adozione tecnologica mista. Il raffreddamento diretto al chip supporta le implementazioni AI. L’immersione rimane di nicchia ma in crescita. La diversità climatica influenza la scelta tecnologica. Le esigenze di efficienza modellano le tendenze di adozione.

Per Componente

L’hardware rappresenta la quota di ricavi più grande. L’adozione del software aumenta con le esigenze di automazione. I servizi guadagnano importanza durante gli aggiornamenti. Il mercato della gestione termica dei data center in Africa mostra una domanda bilanciata di componenti. Le unità di raffreddamento guidano la spesa per l’hardware. Il software AI migliora il controllo operativo. I contratti di servizio garantiscono la stabilità del tempo di attività. L’integrazione dei componenti guida la creazione di valore.

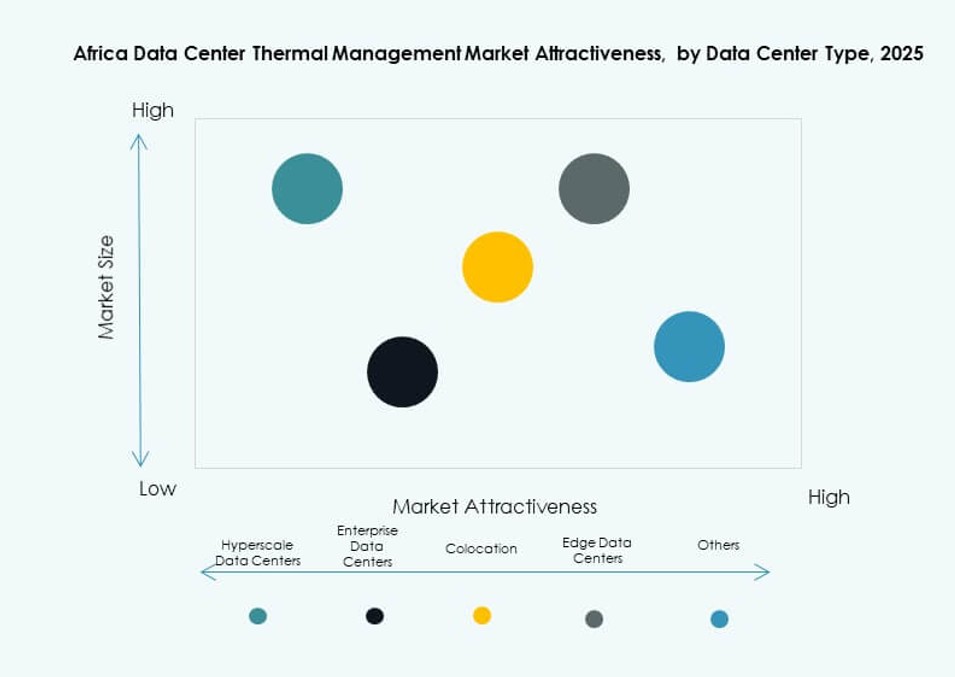

Per Tipo di Data Center

I centri di colocation e cloud dominano la quota di mercato. I progetti hyperscale guidano la domanda di raffreddamento avanzato. I centri aziendali mantengono aggiornamenti costanti. Il mercato della gestione termica dei data center in Africa beneficia di una domanda diversificata. Le strutture edge crescono rapidamente nei cluster urbani. Ogni tipo richiede strategie di raffreddamento su misura. Gli investimenti si allineano con la crescita del cloud. La scelta tecnologica varia in base al caso d’uso.

Per Struttura

Il raffreddamento basato su rack è leader grazie al controllo della densità. I sistemi basati su fila supportano l’espansione modulare. Le configurazioni basate su stanza rimangono comuni nei siti legacy. Il mercato della gestione termica dei data center in Africa si sposta verso design focalizzati sui rack. Il raffreddamento di precisione migliora l’efficienza. La scelta strutturale influisce sulla pianificazione del capex. Gli operatori preferiscono layout scalabili. La flessibilità del design supporta la crescita a lungo termine.

Approfondimenti Regionali:

Africa Meridionale

L’Africa Meridionale detiene circa il 35% della quota di mercato. Il Sudafrica è leader grazie a infrastrutture mature. I centri cloud e di colocation si concentrano nei principali centri urbani. Il mercato della gestione termica dei data center in Africa beneficia di una domanda stabile qui. L’efficienza energetica rimane un focus centrale. Gli operatori investono in aggiornamenti avanzati di raffreddamento. Gli investitori preferiscono ambienti normativi prevedibili.

Africa Occidentale

L’Africa occidentale rappresenta quasi il 30% della quota di mercato. La Nigeria guida con una rapida adozione digitale. Nuovi data center supportano la crescita del fintech e delle telecomunicazioni. Il mercato della gestione termica dei data center in Africa si espande con la domanda urbana. Le soluzioni di raffreddamento affrontano le sfide di calore e potenza. I player internazionali entrano attraverso partnership. La crescita rimane forte nei centri costieri.

- Ad esempio, il data center MDXi Lagos di MainOne utilizza sistemi di raffreddamento ottimizzati per il clima, progettati per le condizioni calde e umide della Nigeria. La struttura supporta carichi di lavoro aziendali e cloud ad alta densità e serve hyperscaler globali attraverso un’infrastruttura carrier-neutral.

Africa Orientale e Settentrionale

L’Africa orientale e settentrionale insieme detengono circa il 35% della quota. Kenya ed Egitto guidano l’espansione regionale. I progetti di connettività guidano lo sviluppo delle strutture. Il mercato della gestione termica dei data center in Africa trae vantaggio da posizioni strategiche. I sistemi di raffreddamento supportano i flussi di traffico dati regionali. Il supporto del governo migliora la fiducia negli investimenti. I mercati emergenti mostrano un alto potenziale a lungo termine.

- Ad esempio, il data center di IXAfrica a Nairobi presenta un’infrastruttura di raffreddamento efficiente dal punto di vista energetico progettata per supportare densità di rack fino a 30 kW, consentendo prestazioni su larga scala in mezzo alla crescente domanda digitale nell’Africa orientale.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Samsung SDS

- Africa Data Centres

Il mercato della gestione termica dei data center in Africa presenta una forte competizione tra OEM globali, fornitori di infrastrutture regionali e venditori specializzati in raffreddamento. Vertiv, Schneider e Huawei sono leader nelle implementazioni di raffreddamento ad aria e liquido, mentre Trane e Daikin supportano sistemi HVAC su larga scala. I player locali e gli operatori di data center hyperscale collaborano per personalizzare i sistemi per climi caldi e variabilità della rete. Il software termico basato su AI sta diventando un differenziatore chiave. Le aziende con capacità di retrofit, diagnostica remota e linee di prodotti modulari guadagnano trazione in strutture piccole e medie. Il mercato favorisce le aziende con assemblaggio regionale, risposta rapida ai servizi e conformità con i benchmark di efficienza energetica. Partnership strategiche e soluzioni co-ingegnerizzate definiscono ulteriormente il posizionamento competitivo.

Sviluppi Recenti:

- Nel dicembre 2025, Africa Data Centres ha collaborato con CSSi South Africa per espandere le capacità di cloud e archiviazione dati integrando i rack e i server ad alte prestazioni di CSSi nelle sue strutture.

- Nel novembre 2025, Orange Marocco ha lanciato il data center “Orange Tech” a Casablanca, una struttura da 1,5 MW attrezzata per servizi cloud, elaborazione AI, cybersecurity e opzioni di cloud sovrano.

- Nel maggio 2024, Rittal ha sviluppato un sistema di raffreddamento modulare in collaborazione con diversi operatori di data center hyperscale, mirando a soluzioni efficienti di gestione termica per il mercato del raffreddamento dei data center in Africa.