Riassunto esecutivo:

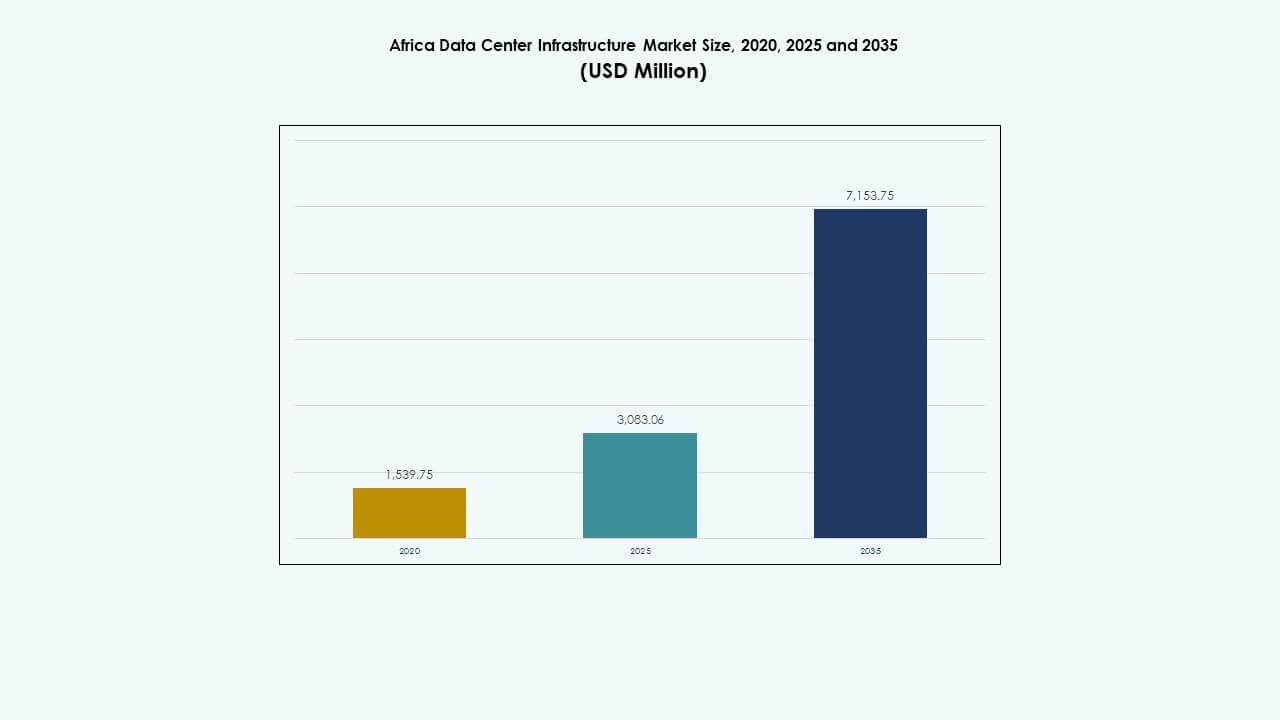

La dimensione del mercato delle infrastrutture dei data center in Africa è stata valutata a 1.539,75 milioni di USD nel 2020, è cresciuta a 3.083,06 milioni di USD nel 2025 e si prevede che raggiungerà i 7.153,75 milioni di USD entro il 2035, con un CAGR dell’8,69% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Africa 2025 |

1.539,75 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Africa, CAGR |

8,69% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Africa 2035 |

3.083,06 Milioni di USD |

Il mercato sta guadagnando trazione a causa della crescente domanda di servizi cloud, carichi di lavoro AI e hosting locale dei dati. Le aziende si stanno orientando verso il calcolo edge e le strutture modulari per servire applicazioni ad alta densità. I programmi di digitalizzazione del governo e gli investimenti privati stanno accelerando lo sviluppo delle infrastrutture nelle città metropolitane e secondarie. L’adozione di sistemi efficienti dal punto di vista energetico e infrastrutture definite dal software riflette tendenze di innovazione più ampie. Il mercato ha un valore strategico per gli investitori che mirano a economie digitali non servite e aziende che cercano espansione regionale in tutta l’Africa.

Il Sudafrica guida con una connettività robusta, una rete elettrica stabile e investimenti globali nel cloud. Kenya e Nigeria stanno emergendo come hub grazie alla crescita del fintech, agli sbarchi di cavi sottomarini e agli ecosistemi di startup. Egitto e Marocco stanno avanzando come attori chiave del Nord Africa grazie a un posizionamento geografico strategico e riforme normative. Il mercato vede anche nuova trazione in Ruanda e Ghana, supportata da partenariati pubblico-privati e crescente adozione di servizi digitali.

Dinamiche di Mercato:

Driver di Mercato

Crescente Domanda di Infrastrutture Digitali nei Settori Cloud, Bancario e delle Telecomunicazioni

La rapida trasformazione digitale sta creando una domanda costante di infrastrutture informatiche robuste. Gli operatori di telecomunicazioni stanno espandendo le dorsali in fibra e le reti 5G, il che aumenta la necessità di data center a bassa latenza. I settori bancario e finanziario stanno digitalizzando le piattaforme di pagamento, richiedendo strutture di hosting sicure. I fornitori di servizi cloud stanno espandendo la loro presenza nella regione per migliorare la latenza e conformarsi alla sovranità dei dati. Il mercato delle infrastrutture dei data center in Africa beneficia di crescenti investimenti nei settori pubblico e privato. Le aziende globali stanno collaborando con attori locali per distribuire strutture edge e di colocation. Sistemi efficienti dal punto di vista energetico e data center modulari stanno guadagnando trazione tra le aziende di telecomunicazioni e fintech. Le imprese preferiscono sempre più l’hosting locale per supportare operazioni digital-first in città e zone remote.

- Ad esempio, MTN Sud Africa ha implementato il 5G in oltre 900 siti nel 2024, aumentando la copertura al 44% della popolazione.

Adozione Accelerata di Servizi Cloud e Implementazioni Iperscalabili da Parte di Attori Globali

Il passaggio verso applicazioni cloud-native guida la modernizzazione delle infrastrutture in diverse economie africane. Le imprese e i governi si affidano a piattaforme di calcolo scalabili, aumentando la domanda di espansioni dei data center. I principali iperscaler come Microsoft, Google e Amazon stanno investendo in campus di data center progettati appositamente in paesi come il Sud Africa e il Kenya. Queste implementazioni si concentrano sull’uso di energie rinnovabili, configurazioni di server ad alta densità e design di raffreddamento efficienti. Il mercato delle infrastrutture dei data center in Africa consente una minore latenza, una migliore conformità e connettività regionale per questi attori globali. I fornitori di cloud gestito seguono l’esempio, offrendo servizi multi-tenant nelle aree metropolitane. L’innovazione nei sistemi di virtualizzazione e archiviazione supporta carichi di lavoro complessi. La crescita dei servizi digitali come e-health, e-learning ed e-commerce stimola ulteriormente la maturità del mercato.

Adozione di Infrastrutture Efficienti dal Punto di Vista Energetico per Combattere l’Instabilità Energetica e i Costi Operativi

L’affidabilità energetica rimane una preoccupazione in alcune parti dell’Africa, spingendo la domanda di infrastrutture di data center stabili ed efficienti. Gli operatori adottano alimentatori ininterrotti, sistemi di accumulo di energia a batteria e quadri elettrici avanzati per ridurre le interruzioni. L’integrazione delle energie rinnovabili sta guadagnando terreno per mitigare l’aumento delle tariffe della rete e garantire la sostenibilità. Soluzioni di raffreddamento efficienti come i sistemi di contenimento e i refrigeratori ad acqua aiutano a controllare l’uso energetico. Il mercato delle infrastrutture dei data center in Africa sta adottando strumenti di gestione intelligente dell’energia per ottimizzare il tempo di attività e i costi. I sistemi di monitoraggio basati sull’IA tracciano in tempo reale la qualità dell’energia, la temperatura dei rack e i modelli di flusso d’aria. Queste innovazioni attraggono investitori e operatori concentrati su progetti legati all’ESG. I fornitori di UPS, PDU e sistemi BESS vedono un crescente interesse da parte degli operatori in cerca di risparmi a lungo termine.

- Ad esempio, Ericsson ha abilitato l’aggiornamento del core 5G di MTN gestendo 2,52 milioni di sessioni attive e 40 Gbps di throughput senza interruzioni.

Passaggio Verso Infrastrutture Edge e Modulari per Supportare la Connettività Regionale

L’espansione regionale e la crescente domanda rurale stanno spingendo gli operatori a implementare sistemi edge e modulari. Queste strutture prefabbricate e compatte sono più veloci da installare e più economiche rispetto alle costruzioni tradizionali. Aiutano a estendere la connettività oltre le città di livello I verso città più piccole e zone non servite. Il mercato delle infrastrutture dei data center in Africa supporta questo cambiamento consentendo carichi di lavoro a bassa latenza vicino all’utente finale. Gli operatori utilizzano soluzioni containerizzate per evitare ritardi nella costruzione e ottimizzare i costi di capitale. Questi sistemi sono pre-equipaggiati con alimentazione, raffreddamento e rack IT, facilitando l’implementazione. IoT, pagamenti mobili e istruzione digitale richiedono infrastrutture a bassa latenza, accelerando i rollout dei siti edge. I formati modulari supportano anche la scalabilità futura, consentendo aggiornamenti flessibili senza grandi ricostruzioni.

Tendenze di Mercato

Aumento delle Strutture di Colocation e Carrier-Neutral per Imprese e Fornitori di Cloud

I clienti aziendali cercano soluzioni di hosting economiche e scalabili senza dover gestire autonomamente i data center. I fornitori di colocation offrono infrastrutture condivise con alta ridondanza e interconnettività, attraenti per clienti nel settore delle telecomunicazioni, fintech e governativo. Il mercato delle infrastrutture dei data center in Africa sta assistendo a un aumento delle strutture carrier-neutral per consentire larghezza di banda flessibile e cross-connects. Questi siti supportano ecosistemi di rete ricchi, rendendoli ideali per cloud on-ramps e implementazioni edge. I centri strategici a Nairobi, Johannesburg e Lagos si stanno espandendo per soddisfare questa crescente domanda. Gli operatori locali e regionali stanno investendo in costruzioni certificate Tier III e Tier IV. Contratti a lungo termine e accordi sui livelli di servizio sono punti di vendita chiave. L’aggregazione dei servizi di data center, come il disaster recovery e l’hosting gestito, stimola anche l’adozione.

Investimenti in Data Center Verdi Supportati da Obiettivi ESG e Carbon-Neutral

La sostenibilità sta diventando una tendenza determinante nella pianificazione delle infrastrutture. I nuovi progetti stanno incorporando energia solare ed eolica attraverso la generazione in loco o l’approvvigionamento di energia pulita. Gli operatori puntano a tecnologie di raffreddamento efficienti dal punto di vista energetico e costruzioni certificate LEED. Il mercato delle infrastrutture dei data center in Africa riflette questo cambiamento, con gli investitori che preferiscono strutture certificate verdi. Le gare d’appalto governative e le partnership pubblico-private richiedono sempre più clausole di sostenibilità. Gli operatori utilizzano strumenti avanzati BMS e DCIM per monitorare metriche di energia, acqua ed emissioni. Il design modulare riduce anche i rifiuti di costruzione e la perturbazione del sito. La sostenibilità genera risparmi sui costi a lungo termine, specialmente dove i costi dell’energia sono volatili. Gli operatori di data center evidenziano le credenziali ESG per attrarre clienti globali e istituzioni finanziarie.

Analisi Edge e Architettura IT Guidata dal 5G per Città e Servizi Intelligenti

I progetti di città intelligenti, le applicazioni IoT e i servizi connessi stanno rimodellando i modelli di domanda. Applicazioni come il monitoraggio del traffico, la sorveglianza elettronica e l’assistenza sanitaria remota richiedono elaborazione dati locale. Questa necessità guida l’infrastruttura di edge computing nelle zone urbane e semi-urbane. Il mercato delle infrastrutture dei data center in Africa si sta adattando supportando ambienti IT distribuiti a basso ingombro. Gli operatori utilizzano nodi edge per gestire i dati più vicino all’utente, minimizzando la latenza. L’integrazione con l’infrastruttura 5G migliora la velocità e la fornitura del servizio per applicazioni in tempo reale. Queste implementazioni edge si basano su UPS compatti, micro raffreddamento e strumenti di gestione remota sicuri. I data center edge supportano anche la connettività dell’ultimo miglio, fondamentale per l’agricoltura intelligente e i servizi educativi.

Consolidamento dei Fornitori e Attività di M&A in Risposta alla Crescente Maturità del Mercato

Il panorama infrastrutturale africano sta vivendo un’ondata di consolidamento. I fornitori globali di data center stanno acquisendo o collaborando con aziende locali per espandere la presenza regionale. I fornitori di attrezzature si fondono o formano alleanze per offrire soluzioni aggregate. Il mercato delle infrastrutture dei data center in Africa mostra segni di maturità, dove i player affermati dominano le impronte multi-paese. L’attività di M&A aiuta ad accelerare l’acquisizione di terreni, l’approvvigionamento di energia e l’espansione della base clienti. I portafogli combinati offrono vantaggi di scala, permettendo investimenti in centri di alta qualità e grande capacità. Le offerte integrate tra componenti elettrici, meccanici e IT diventano standard. Questo consolidamento crea anche opportunità per l’integrazione dei servizi lungo il ciclo di vita—dalla progettazione alla manutenzione.

Sfide del Mercato

Stabilità Limitata della Rete, Alti Costi Energetici e Accesso all’Energia Rinnovabile

L’energia della rete elettrica rimane inaffidabile in molti paesi africani, spesso caratterizzata da interruzioni e fluttuazioni di tensione. Gli operatori devono investire in sistemi di backup, aumentando le spese in conto capitale e operative. I generatori diesel e i sistemi tradizionali a base di combustibili rimangono costosi e insostenibili nel tempo. Il mercato delle infrastrutture dei data center in Africa lotta con tariffe elettriche elevate e forniture inconsistenti. L’integrazione delle energie rinnovabili è complessa a causa di lacune politiche e vincoli infrastrutturali. La costruzione di data center ecologici richiede lunghi cicli di pianificazione, acquisizione di terreni e approvazioni di interconnessione. I modelli energetici ibridi affrontano ritardi nella progettazione tecnica e nell’allineamento normativo. Gli investitori vedono l’incertezza dell’approvvigionamento energetico come una delle principali barriere all’espansione e alla redditività.

Carenza di Forza Lavoro Qualificata e Lacune nell’Esecuzione di Progetti Tecnici

Lo sviluppo di data center ad alte prestazioni richiede talenti ingegneristici specializzati nei settori elettrico, meccanico e IT. L’Africa affronta una carenza di professionisti qualificati nella progettazione, costruzione e gestione dei data center. Il mercato delle infrastrutture dei data center in Africa soffre di tempi di progetto più lunghi a causa di lacune nelle competenze e ritardi nella formazione. Le aziende multinazionali spesso portano esperti stranieri, aumentando i costi. La costruzione di capacità locali attraverso certificazioni e istituti tecnici è ancora in evoluzione. Differenze linguistiche, normative e di processo rallentano la collaborazione tra fornitori globali e appaltatori locali. Questa sfida influisce su tutto, dalla qualità delle infrastrutture al servizio post-vendita, limitando la scalabilità e l’assicurazione delle prestazioni.

Opportunità di Mercato

Emergenza di Economie Non Servite e Programmi di Digitalizzazione Governativa

Molti paesi africani rimangono sotto-penetrati nell’infrastruttura digitale, offrendo un forte potenziale di crescita. I governi stanno lanciando programmi di e-governance e inclusione digitale che necessitano di soluzioni di hosting sicure. Il mercato delle infrastrutture dei data center in Africa può supportare l’espansione del cloud pubblico, i sistemi di identificazione nazionale e i progetti di salute digitale. I finanziamenti dei donatori e le istituzioni finanziarie per lo sviluppo mostrano un crescente interesse nel finanziare l’infrastruttura IT di base. Le aziende locali cercano hosting conveniente vicino agli utenti finali, creando spazio per formati edge e colocation.

Crescita nel Fintech, Streaming e E-Commerce Sostenendo la Localizzazione dei Dati

L’ascesa delle piattaforme di contenuti locali, del commercio al dettaglio online e della banca digitale guida la domanda di hosting dati a bassa latenza e sicuro. Le leggi sulla sovranità dei dati incoraggiano l’archiviazione dei dati nel paese. Il mercato delle infrastrutture dei data center in Africa beneficia di questo cambiamento offrendo infrastrutture scalabili e sicure. Le reti di distribuzione dei contenuti e gli operatori fintech richiedono sempre più infrastrutture edge per ridurre il ritardo e aumentare il tempo di attività. Questo apre opportunità nelle città di seconda fascia e nelle zone remote.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato delle infrastrutture dei data center in Africa a causa della rete elettrica instabile e delle elevate esigenze energetiche. Gli operatori investono pesantemente in UPS, sistemi di accumulo a batteria e PDU per garantire il tempo di attività. I sistemi meccanici come le unità di raffreddamento e i refrigeratori seguono, poiché la regolazione della temperatura è fondamentale nei climi caldi. L’infrastruttura IT e di rete sta guadagnando terreno con l’aumento dell’adozione di piattaforme cloud, AI e big data. I componenti civili e architettonici svolgono un ruolo vitale nel garantire la resilienza strutturale e la scalabilità modulare.

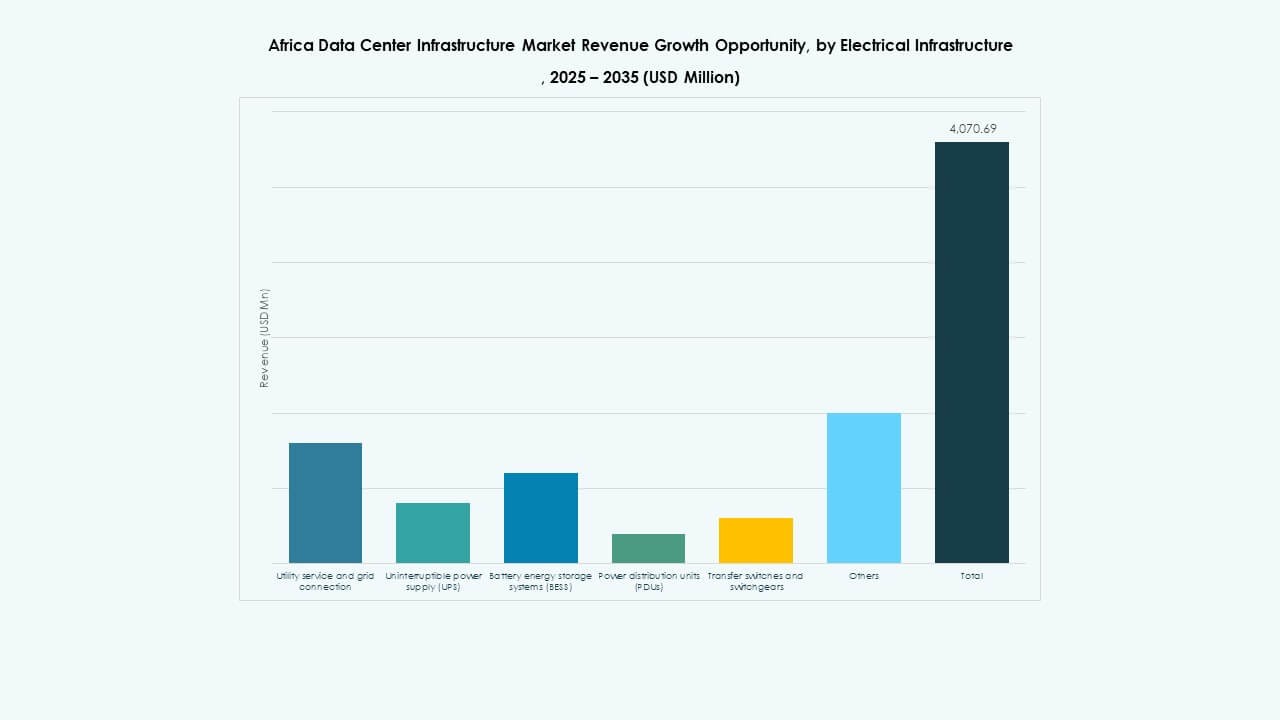

Per Infrastruttura Elettrica

L’alimentazione elettrica ininterrotta (UPS) e le unità di distribuzione dell’energia (PDU) sono in testa grazie al loro ruolo centrale nell’assicurare il tempo di attività. Il mercato delle infrastrutture dei data center in Africa vede un crescente dispiegamento di Sistemi di Accumulo di Energia a Batteria (BESS) per ridurre la dipendenza dai generatori. Gli interruttori e le connessioni alla rete elettrica rimangono essenziali, ma i costi elevati e i ritardi limitano la penetrazione. Gli operatori preferiscono soluzioni elettriche integrate per una gestione più semplice e una migliore efficienza. La domanda cresce per UPS modulari e PDU intelligenti con analisi energetica.

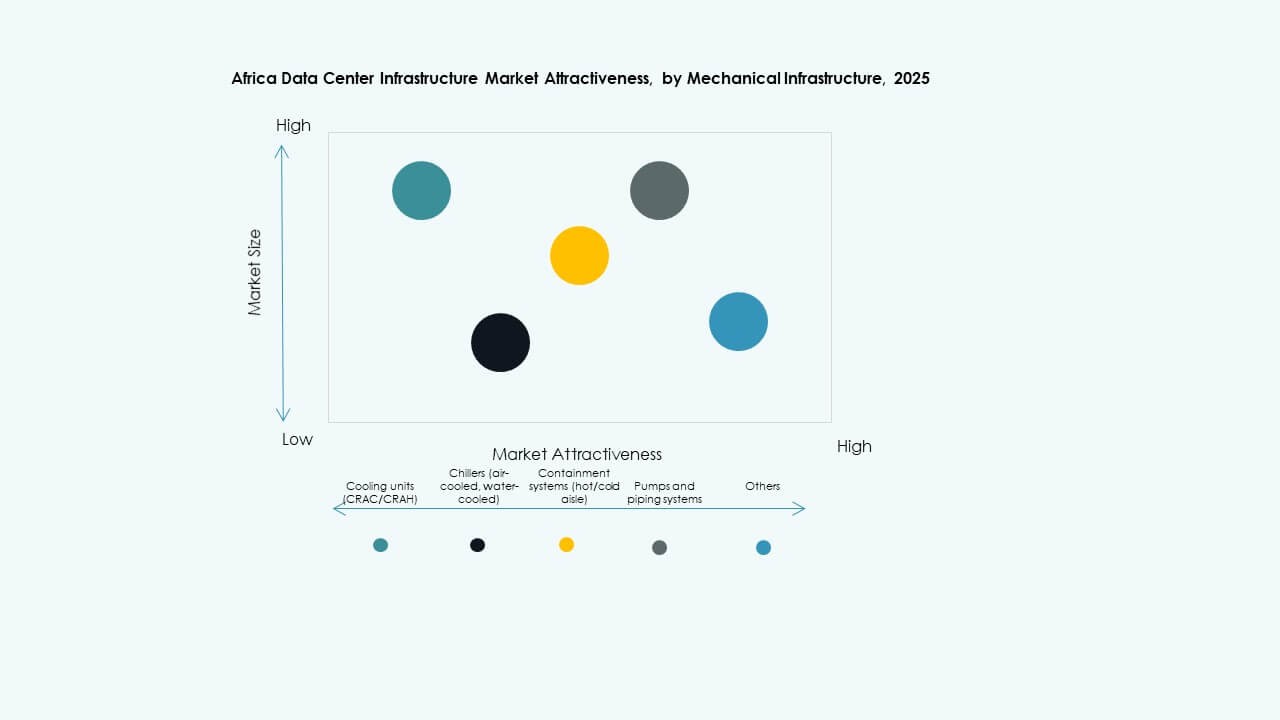

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC/CRAH dominano a causa delle condizioni climatiche nella maggior parte dei paesi africani. I sistemi di contenimento stanno diventando popolari per migliorare l’efficienza del raffreddamento. I refrigeratori—sia ad aria che ad acqua—sono fondamentali nelle strutture di medie e grandi dimensioni. Pompe e sistemi di tubazioni rimangono standard nelle implementazioni ad alta densità. L’efficienza energetica e la disponibilità di acqua determinano le scelte di progettazione meccanica. Il mercato delle infrastrutture dei data center in Africa mostra un crescente interesse per i sistemi di raffreddamento evaporativo e a liquido.

Per Civile / Strutturale & Architettonico

I sistemi di costruzione modulari e prefabbricati stanno guadagnando terreno grazie alla velocità e flessibilità. Le sovrastrutture in telai d’acciaio dominano, specialmente per le costruzioni di livello III e IV. La preparazione del sito, i pavimenti rialzati e i soffitti sospesi supportano un flusso d’aria e un cablaggio efficienti. Il mercato delle infrastrutture dei data center in Africa apprezza i metodi di costruzione adattabili che riducono costi e tempi. I sistemi di involucro edilizio sono ottimizzati per l’isolamento termico e le prestazioni energetiche.

Per Infrastruttura IT & di Rete

I segmenti server e storage guidano l’adozione dell’infrastruttura IT, con gli hyperscaler che stimolano la domanda. L’attrezzatura di rete segue, consentendo l’interconnettività tra rack e reti esterne. Cablaggio e fibra ottica sono essenziali per connessioni a bassa latenza. Rack e armadi stanno crescendo con configurazioni server ad alta densità. Il mercato delle infrastrutture dei data center in Africa supporta ambienti IT scalabili e integrati. Le imprese cercano soluzioni integrate per velocità, sicurezza e gestibilità remota.

Per Tipo di Data Center

I data center in colocation detengono una quota significativa, guidati dalla domanda di PMI e imprese per un hosting conveniente. Le strutture hyperscale stanno emergendo in Sud Africa, Kenya e Nigeria, attirando attori globali. I data center edge crescono nelle città non servite con crescenti esigenze di servizi digitali. Il mercato delle infrastrutture dei data center in Africa supporta anche costruzioni aziendali per banche, telecomunicazioni e istituzioni governative. I modelli ibridi che combinano implementazioni core ed edge stanno guadagnando slancio.

Per Modello di Consegna

I modelli design-build ed EPC sono preferiti per la loro flessibilità nella gestione di progetti grandi e complessi. Gli approcci chiavi in mano e modulari prefabbricati stanno guadagnando popolarità per la loro velocità e facilità. I servizi di retrofit e aggiornamento sono richiesti a causa delle esigenze in evoluzione e delle infrastrutture invecchiate. Il mercato delle infrastrutture dei data center in Africa supporta modelli di gestione della costruzione dove le normative regionali richiedono un monitoraggio attento. Gli operatori scelgono i formati di consegna in base alla dimensione del progetto, alla tempistica e all’efficienza dei costi.

Per Tipo di Livello

I data center di livello III dominano, offrendo un equilibrio tra ridondanza e costo. Le strutture di livello IV sono limitate ma in crescita con la domanda di iperscala. I formati di livello II rimangono comuni per le imprese e i fornitori di servizi locali. Il livello I ha una presenza minima a causa della limitata resilienza. Il mercato delle infrastrutture dei data center in Africa tende verso strutture di livello superiore nei centri urbani mentre dispiega livelli inferiori nelle zone remote. La certificazione migliora la fiducia degli investitori e l’acquisizione di inquilini.

Approfondimenti Regionali

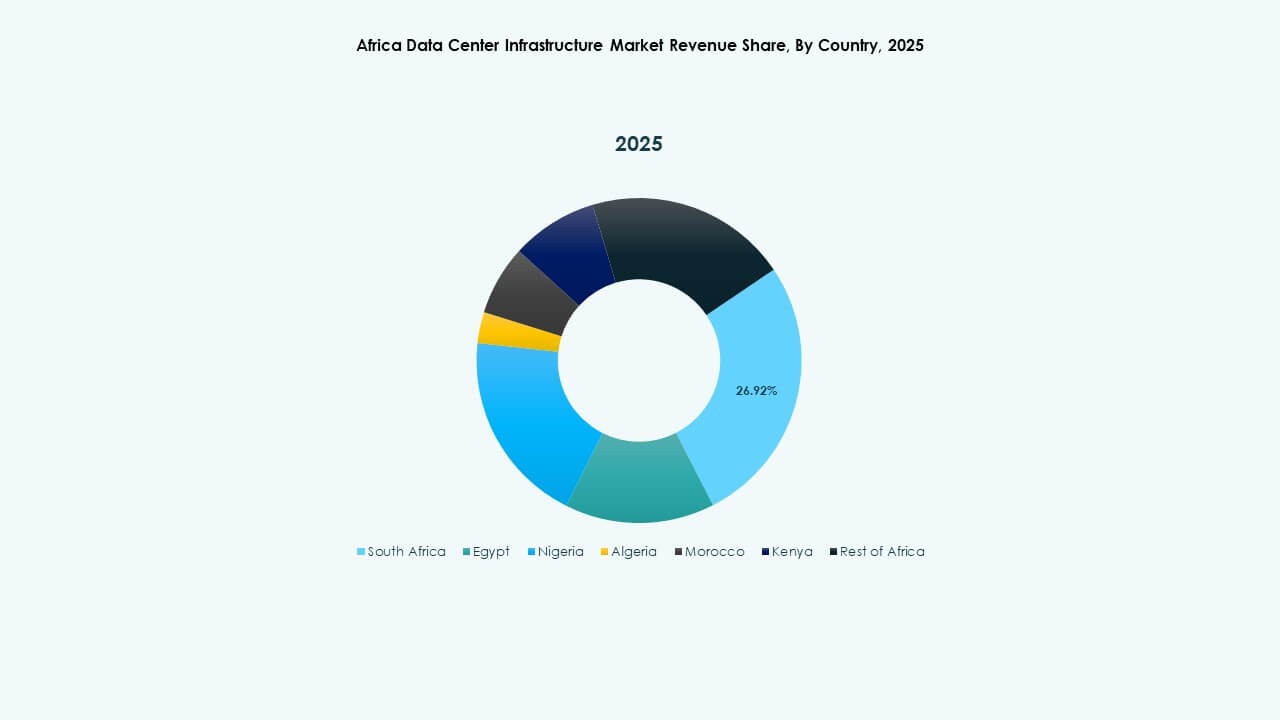

L’Africa Meridionale Guida con il 42% di Quota di Mercato Sostenuta da Forti Ecosistemi di Telecomunicazioni e Cloud

Il Sudafrica è il chiaro leader nel mercato delle infrastrutture dei data center in Africa, con Johannesburg e Città del Capo come hub digitali. Ospita la maggior parte dei campus di iperscala e delle strutture carrier-neutral. La chiarezza normativa, la dorsale in fibra e l’accesso all’energia supportano questa leadership. L’ecosistema dell’Africa meridionale consente la crescita nel cloud, fintech e hosting multimediale. La regione attrae anche investimenti diretti esteri per parchi di data center greenfield. La disponibilità di energia rimane migliore rispetto ad altre subregioni.

- Ad esempio, Teraco ha completato un’espansione di 30MW nel suo campus JB4 Bredell a Johannesburg nel 2025, raggiungendo un carico totale di potenza IT critica di 50MW su 14 sale dati.

L’Africa Occidentale Rappresenta il 28% della Quota, Trainata da Nigeria, Ghana e Costa d’Avorio

La Nigeria guida questa subregione grazie alla forte adozione mobile, all’espansione fintech e alla crescita dei data center basati a Lagos. Ghana e Costa d’Avorio vedono un’attività crescente da parte di operatori locali e regionali. Il mercato delle infrastrutture dei data center in Africa beneficia degli sforzi per localizzare l’elaborazione dei dati e ridurre la dipendenza offshore. I governi spingono per riforme dei servizi digitali, mentre gli sbarchi di cavi sottomarini supportano la connettività regionale. Le lacune infrastrutturali nelle aree rurali limitano un’adozione più ampia ma presentano opportunità future.

L’Africa Orientale e Settentrionale Detengono Collettivamente il 30% della Quota di Mercato, Mostrando Attività in Crescita

Il Kenya è il pilastro dello sviluppo dell’Africa orientale con Nairobi che emerge come hub tecnologico regionale. Ruanda ed Etiopia seguono con iniziative in crescita sostenute dal governo. In Africa settentrionale, Egitto e Marocco investono in hub dati collegati all’Europa e al Medio Oriente. Questi paesi forniscono posizioni strategiche per lo scambio di dati transfrontaliero. Il mercato delle infrastrutture dei data center in queste regioni vede la domanda da e-learning, e-health e digitalizzazione del settore pubblico. L’affidabilità delle infrastrutture e la stabilità politica rimangono fattori chiave di crescita.

- Ad esempio, Africa Data Centres ha lanciato una struttura da 10 MW a Lagos, servendo clienti hyperscale e cloud in tutta l’Africa occidentale. Teraco ha completato un’espansione di 30 MW presso il suo campus JB4 a Johannesburg, scalando a un carico IT totale di 50 MW. iXAfrica ha ottenuto un finanziamento in RMB per un’espansione di 20 MW presso il suo campus di Nairobi, supportando la domanda di AI di livello III e hyperscale.

Approfondimenti Competitivi:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

Il mercato delle infrastrutture dei data center in Africa presenta una combinazione di fornitori di tecnologia globali e operatori regionali che competono attraverso i livelli di infrastruttura. Attori globali come Schneider Electric, Vertiv e Huawei forniscono sistemi elettrici e meccanici critici. I segmenti server, storage e network sono guidati da Dell, Cisco, HPE e Huawei. Le infrastrutture di colocation e hyperscale si stanno espandendo attraverso aziende come Equinix, G42 e Khazna Data Centers, che investono in strutture su larga scala in Sud Africa, Kenya ed Egitto. Aziende regionali come Gulf Data Hub offrono design modulari e scalabili adattati al clima e alle condizioni energetiche dell’Africa. Partnership strategiche, contratti supportati dal governo e strutture di assemblaggio locali offrono un vantaggio competitivo. Il mercato premia gli attori che offrono sistemi efficienti dal punto di vista energetico, altamente affidabili e flessibili in linea con gli obiettivi di inclusione digitale. Continua ad attrarre nuovi investimenti man mano che la domanda di cloud a bassa latenza e hosting aziendale accelera.

Sviluppi Recenti:

- A settembre 2025, iXAfrica ha ottenuto un finanziamento in RMB per un’espansione di 20 MW presso il suo Nairobi One Campus in Kenya, aumentando la capacità totale a 22,5 MW con capacità di livello 3 per carichi di lavoro AI e hyperscale.

- A maggio 2025, Africa Data Centres ha implementato una tecnologia di rack auto-raffreddante di Gold Synergy presso la sua struttura CPT1 a Città del Capo, Sud Africa, migliorando l’efficienza e la sostenibilità del calcolo ad alta densità per le esigenze guidate dall’AI.