Riassunto esecutivo:

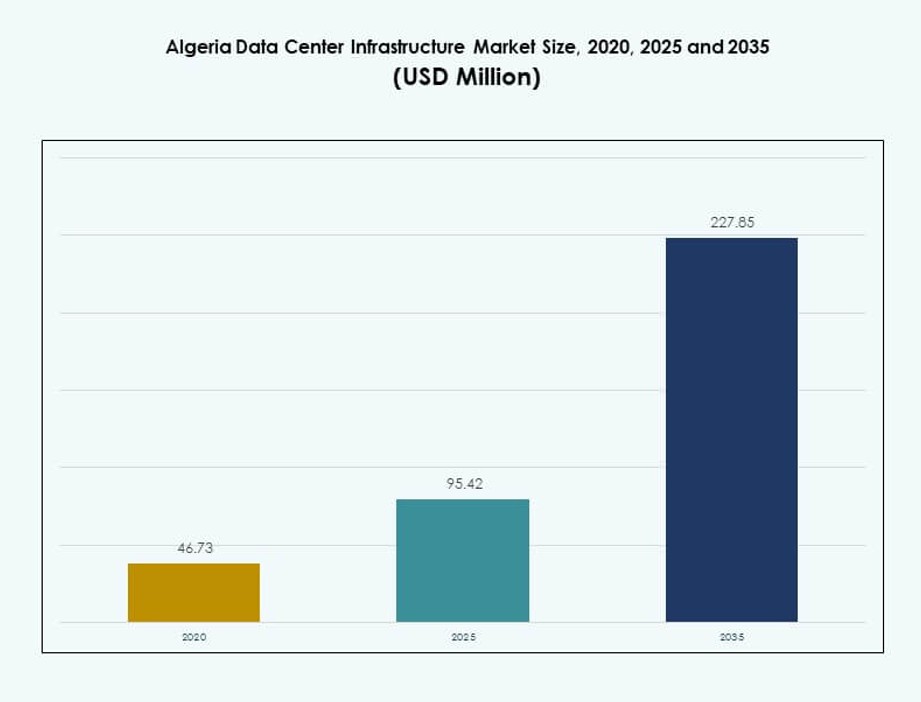

La dimensione del mercato dell’infrastruttura del Data Center in Algeria è stata valutata a 46,73 milioni di USD nel 2020, a 95,42 milioni di USD nel 2025 e si prevede che raggiungerà 227,85 milioni di USD entro il 2035, con un CAGR del 9,00% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura del Data Center in Algeria 2025 |

95,42 Milioni di USD |

| Mercato dell’Infrastruttura del Data Center in Algeria, CAGR |

9,00% |

| Dimensione del Mercato dell’Infrastruttura del Data Center in Algeria 2035 |

227,85 Milioni di USD |

L’adozione rapida del cloud, l’implementazione dell’IA e gli sforzi nazionali di localizzazione dei dati sono i principali motori di crescita. Le imprese e le istituzioni pubbliche si spostano verso modelli digital-first, richiedendo infrastrutture robuste e scalabili. Le innovazioni nel raffreddamento a liquido, nei sistemi modulari e nei rack ad alta densità supportano i carichi di lavoro emergenti di IA e IoT. Le partnership strategiche tra fornitori globali e operatori locali rafforzano ulteriormente le capacità. Il mercato detiene un valore di investimento a lungo termine grazie alla crescente chiarezza normativa e alla spinta per la sovranità digitale in tutti i settori.

Il nord dell’Algeria, in particolare Algeri e Orano, è leader nel dispiegamento di infrastrutture grazie alla densità urbana, alla connettività sottomarina e alla forte presenza governativa. Queste regioni attraggono la maggior parte delle costruzioni di colocation, Impresa e cloud pubblico. Zone occidentali come Tlemcen stanno emergendo con sviluppi di zone tecnologiche e supporto infrastrutturale educativo. Le regioni meridionali e centrali rimangono poco penetrate ma mostrano potenziale attraverso progetti di inclusione digitale guidati dal governo e disponibilità di terreni per costruzioni modulari.

Dinamiche di Mercato:

Fattori di Mercato

Crescente Domanda di Infrastrutture IT Scalabili tra Governo e Imprese Private

Il mercato dell’infrastruttura del Data Center in Algeria sta crescendo poiché sia il settore pubblico che quello privato cercano configurazioni IT scalabili. I ministeri e le entità sostenute dallo stato richiedono hosting sicuro e soluzioni cloud locali. I settori bancario, delle telecomunicazioni e delle utility spingono la domanda per strutture di livello III e IV. I carichi di lavoro delle imprese si stanno spostando dai sistemi legacy a framework digital-first. Questa migrazione alimenta l’investimento in infrastrutture avanzate di data center. Le partnership strategiche stanno aiutando le aziende a costruire strutture ad alta efficienza. È in corso l’integrazione di sistemi di backup energetico e aggiornamenti di raffreddamento per supportare l’affidabilità dei carichi di lavoro. Posiziona l’Algeria come un hub regionale vitale per la trasformazione digitale e la continuità aziendale. L’attrattiva del mercato cresce man mano che gli investitori riconoscono il ROI a lungo termine dagli incentivi governativi.

- Ad esempio, Algérie Télécom ha collaborato con Huawei nel febbraio 2025 per implementare una rete dorsale ottica nazionale WDM a 400G, migliorando la capacità per lo sviluppo di colocation e hyperscale in strutture Tier III e Tier IV.

Adozione di Cloud, AI e IoT che Guidano la Modernizzazione delle Strutture e Nuove Costruzioni

La rapida adozione del cloud computing, dell’AI e delle applicazioni IoT crea pressione per infrastrutture di calcolo ad alte prestazioni. La domanda locale di piattaforme intelligenti richiede ecosistemi di data center agili. Le città abilitate all’IoT e la modernizzazione delle utility si basano sull’elaborazione dei dati in tempo reale. Le imprese hanno bisogno di reti ad alta velocità e capacità server scalabili per elaborare grandi set di dati. Questo stimola l’interesse per costruzioni modulari e basate su container. I carichi di lavoro AI influenzano la distribuzione di GPU e rack ad alta densità. La gestione termica efficiente e l’utilizzo dell’energia sono diventati priorità strategiche. Il Mercato dell’Infrastruttura dei Data Center in Algeria riflette questo cambiamento attraverso la crescente domanda di ambienti scalabili ed efficienti dal punto di vista energetico. I fornitori globali e gli appaltatori regionali stanno accelerando i loro investimenti specifici per l’Algeria.

Sicurezza Energetica, Ridondanza e Standard di Sostenibilità a Sostegno della Spinta agli Investimenti

L’affidabilità e la ridondanza dell’energia sono ora centrali nella pianificazione delle strutture. L’investimento dell’Algeria in backup di livello utility e raffreddamento efficiente dal punto di vista energetico migliora la resilienza delle infrastrutture. UPS, BESS e PDU sono sempre più adottati nei centri urbani. Le costruzioni Tier III e Tier IV richiedono configurazioni N+1 e 2N per un uptime mission-critical. Gli standard di sostenibilità come il basso PUE e i metodi di raffreddamento ecologico modellano le strategie di costruzione. L’integrazione solare e i sistemi di raffreddamento nel deserto attirano attenzione nei nuovi progetti. Si crea una proposta equilibrata tra continuità operativa e riduzione del carbonio. Il Mercato dell’Infrastruttura dei Data Center in Algeria guadagna slancio da questa trasformazione focalizzata sull’energia, attirando investitori infrastrutturali a lungo termine in cerca di crescita allineata all’ESG.

Sovranità Digitale, Localizzazione dei Dati e Modernizzazione Normativa Alimentano l’Attività

Le nuove leggi sulla protezione dei dati e le priorità del cloud sovrano stanno influenzando il design delle infrastrutture. L’Algeria mira a trattenere i dati sensibili all’interno dei confini nazionali, aumentando le esigenze di capacità locale. I cambiamenti normativi impongono livelli più forti di conformità e reporting dei dati. Questo costringe sia le aziende internazionali che quelle locali a investire in strutture algerine. Le normative sulle telecomunicazioni promuovono una migliore interconnessione e aggiornamenti NIXP, migliorando il flusso digitale. I fornitori di cloud pubblico formano partnership con integratori locali per rispettare queste regole. Le politiche di digitalizzazione a livello nazionale espandono i casi d’uso in sanità, istruzione e servizi ai cittadini. Il Mercato dell’Infrastruttura dei Data Center in Algeria guadagna rilevanza strategica attraverso l’allineamento con gli obiettivi nazionali di sovranità cibernetica e digitale.

- Ad esempio, nel novembre 2024, l’Assemblea Nazionale del Popolo dell’Algeria ha lanciato un data center sicuro con avanzati livelli di archiviazione, elaborazione e cybersecurity dei dati, a seguito della sua precedente collaborazione con Huawei nell’aprile 2024 per infrastrutture focalizzate sul governo.

Tendenze di Mercato

Crescita della Costruzione di Data Center Modulari e Prefabbricati nelle Zone Urbane

Gli sviluppatori di data center in Algeria si stanno orientando verso design modulari e prefabbricati per ridurre i tempi di consegna. Questi sistemi costruiti in fabbrica supportano implementazioni più rapide con capacità scalabile. Le aziende adottano moduli containerizzati per adattarsi alle fluttuazioni della domanda. Le località urbane beneficiano di strutture plug-and-play per affrontare la rapida digitalizzazione. I formati modulari semplificano anche il trasporto e l’installazione in siti cittadini limitati. Le aziende sfruttano la prefabbricazione per garantire una qualità costante e ridurre il lavoro in loco. Il mercato delle infrastrutture dei data center in Algeria riflette questa tendenza in diverse nuove costruzioni ad Algeri e Orano. Le zone tecnologiche sostenute dal governo incoraggiano anche l’espansione modulare per soddisfare le crescenti esigenze di carico di lavoro.

Aumento dell’integrazione di rack raffreddati a liquido e sistemi avanzati di gestione termica

L’efficienza termica rimane una preoccupazione chiave con l’aumento della densità dei rack nelle costruzioni hyperscale e aziendali. Gli operatori implementano sempre più rack raffreddati a liquido per gestire il calore derivante da carichi di calcolo AI e ad alte prestazioni. Sistemi come scambiatori di calore a porta posteriore e raffreddamento diretto al chip stanno guadagnando terreno. Il clima caldo dell’Algeria rende i sistemi termici avanzati vitali per la stabilità durante tutto l’anno. Sale dati senza chiller e sistemi di contenimento aiutano a ridurre il consumo energetico. I fornitori collaborano con aziende locali di HVAC per integrare soluzioni di raffreddamento adatte alla regione. Il mercato delle infrastrutture dei data center in Algeria si allinea con le tendenze globali di efficienza incorporando design di raffreddamento sostenibili. Questi aggiornamenti migliorano i rapporti energetici e riducono i costi operativi.

Collaborazione tra colocation e hyperscale che potenzia la condivisione delle strutture e l’interconnessione

Le aziende preferiscono i servizi di colocation per ridurre i costi di capitale e garantire il tempo di attività. I fornitori di colocation in Algeria offrono connettività carrier-neutral, consentendo implementazioni flessibili. Gli hyperscaler globali cercano formati di joint-venture per soddisfare le regole di localizzazione dei dati e conformità. Ciò ha portato a una domanda di campus ad alta capacità vicino ai nodi NIXP. Ambienti ricchi di interconnessioni aiutano le aziende a scalare rapidamente i carichi di lavoro cloud. Gli operatori locali beneficiano di infrastrutture condivise e livelli di connettività ridondanti. Il mercato delle infrastrutture dei data center in Algeria assiste a costruzioni congiunte tra telco e partner hyperscale. Questa tendenza favorisce una dorsale digitale condivisa che supporta operazioni multi-tenant ad alta densità.

I carichi di lavoro di intelligenza artificiale guidano gli aggiornamenti delle infrastrutture ad alte prestazioni

Le applicazioni AI richiedono calcoli intensivi, GPU specializzate e interconnessioni più veloci. I data center in Algeria stanno scalando per ospitare carichi di lavoro basati su AI in settori come telecomunicazioni e bancario. Il design dei rack si adatta per supportare carichi termici più elevati e cluster di server multi-nodo. Vengono implementati aggiornamenti di cablaggio e rete per soddisfare i parametri di prestazioni a bassa latenza. I carichi di lavoro AI edge spingono le strutture più piccole ad adottare sistemi compatti pronti per l’AI. Gli aggiornamenti delle infrastrutture supportano anche l’analisi video, i sistemi autonomi e il monitoraggio della sicurezza informatica. Il mercato delle infrastrutture dei data center in Algeria diventa più capace di AI con un aumento degli investimenti in ambienti ad alta densità di potenza. La domanda di calcolo elevato influenza sia l’architettura che la selezione dei componenti.

Sfide del Mercato

Incoerenza della rete elettrica e alti costi energetici disturbano la pianificazione delle infrastrutture

L’affidabilità dell’energia rimane una preoccupazione in varie sottoregioni algerine. Le fluttuazioni della rete influenzano le metriche critiche di uptime e costringono gli sviluppatori a investire in sistemi UPS e BESS su larga scala. Questo aumenta i costi di capitale iniziali e la complessità operativa. Le esigenze di raffreddamento nei climi caldi aumentano ulteriormente la domanda di energia, influenzando le strutture dei costi a lungo termine. La dipendenza dal diesel nei sistemi di backup è soggetta a controlli normativi e ambientali. Nelle aree remote, la mancanza di infrastrutture di servizio ritarda i tempi di realizzazione dei progetti. Il mercato delle infrastrutture dei data center in Algeria incontra ostacoli nel raggiungere operazioni economicamente efficienti su più siti. Ciò sollecita la necessità di diversificazione energetica e innovazione dal lato della domanda.

La limitata produzione locale di componenti e le competenze ingegneristiche influenzano le catene di fornitura

La disponibilità locale di componenti di precisione per infrastrutture elettriche, meccaniche e IT rimane limitata. Le aziende dipendono fortemente dalle importazioni, che affrontano ritardi e rischi tariffari. La carenza di manodopera qualificata nei campi ingegneristici specializzati rallenta le attività di implementazione e manutenzione. I programmi di formazione e le partnership industriali sono insufficienti per soddisfare la crescente domanda. Sistemi complessi come UPS modulari o configurazioni di contenimento necessitano di supporto tecnico straniero. Ciò ostacola la scalabilità rapida in costruzioni a livelli o iperscalabili. Il mercato delle infrastrutture dei data center in Algeria lotta con la maturità dell’ecosistema in termini di profondità dei fornitori e prontezza della forza lavoro tecnica. Gli sforzi di localizzazione a lungo termine saranno vitali per colmare questo divario.

Opportunità di Mercato

Strategia Nazionale del Cloud e Digitalizzazione del Governo Creano Domanda per l’Hosting Locale

L’impegno dell’Algeria per la trasformazione digitale nei servizi pubblici amplia l’ambito per il cloud sovrano. I ministeri e le imprese statali necessitano di hosting sicuro e a bassa latenza per gestire applicazioni mission-critical. Gli appalti governativi si orientano verso requisiti di residenza dei dati locali, favorendo gli operatori di strutture domestiche. Le aziende locali ottengono contratti per la progettazione, costruzione e hosting gestito. Il mercato delle infrastrutture dei data center in Algeria beneficia di questi mandati nazionali sul cloud, consentendo pipeline di domanda sostenibili.

Partnership Internazionali, Zone Tecnologiche e Riforma delle Telecomunicazioni Abilitano Nuovi Entranti

I miglioramenti normativi e lo sviluppo di parchi tecnologici offrono incentivi ai nuovi operatori di data center. Le aziende internazionali cercano joint venture con ISP locali e aziende di costruzione. La liberalizzazione nelle telecomunicazioni potenzia la partecipazione al NIXP e la crescita dell’interconnessione. Queste riforme aumentano l’attrattiva dell’Algeria per gli investimenti diretti esteri nelle infrastrutture digitali. Supportano l’innovazione nei modelli di progetto e nei formati di consegna tecnica all’interno del mercato delle infrastrutture dei data center in Algeria.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato delle infrastrutture dei data center in Algeria a causa della necessità critica di energia affidabile. Gli investimenti elevati in UPS, sistemi di batterie e PDU garantiscono operazioni ininterrotte. L’infrastruttura meccanica vede una domanda da parte di sistemi di raffreddamento su larga scala adatti al clima algerino. Le infrastrutture IT e di rete guidano la crescita in server pronti per l’IA e connettività ad alta velocità. I lavori civili si concentrano su design modulari per una distribuzione più rapida. Gli aggiornamenti architettonici come i pavimenti sopraelevati supportano un flusso d’aria efficiente e un instradamento dei cavi.

Per Infrastruttura Elettrica

I sistemi UPS e le unità di distribuzione dell’energia detengono una quota significativa all’interno di questo segmento. L’instabilità frequente dell’alimentazione rende essenziale un backup affidabile. I sistemi di accumulo di energia a batteria (BESS) suscitano interesse per la loro scalabilità e le minori emissioni. Gli interruttori di trasferimento e gli apparecchi di commutazione supportano transizioni fluide dalla rete al generatore. I servizi di utilità e gli aggiornamenti della connessione alla rete sono fondamentali nelle nuove zone tecnologiche. Il mercato dell’infrastruttura dei data center in Algeria mostra una crescente domanda di configurazioni di alimentazione N+1 e 2N nei centri aziendali e di colocation.

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano a causa dell’aumento della densità dei rack. I refrigeratori, in particolare le varianti raffreddate ad aria, sono ampiamente adottati nelle costruzioni urbane. I sistemi di contenimento riducono le perdite di flusso d’aria e migliorano l’uso dell’energia. Pompe e sistemi di tubazioni sono ottimizzati per strutture ad alto volume. I sistemi termici avanzati sono preferiti negli ambienti hyperscale. Il mercato dell’infrastruttura dei data center in Algeria si concentra sull’efficienza termica e l’affidabilità in mezzo a vincoli legati al clima.

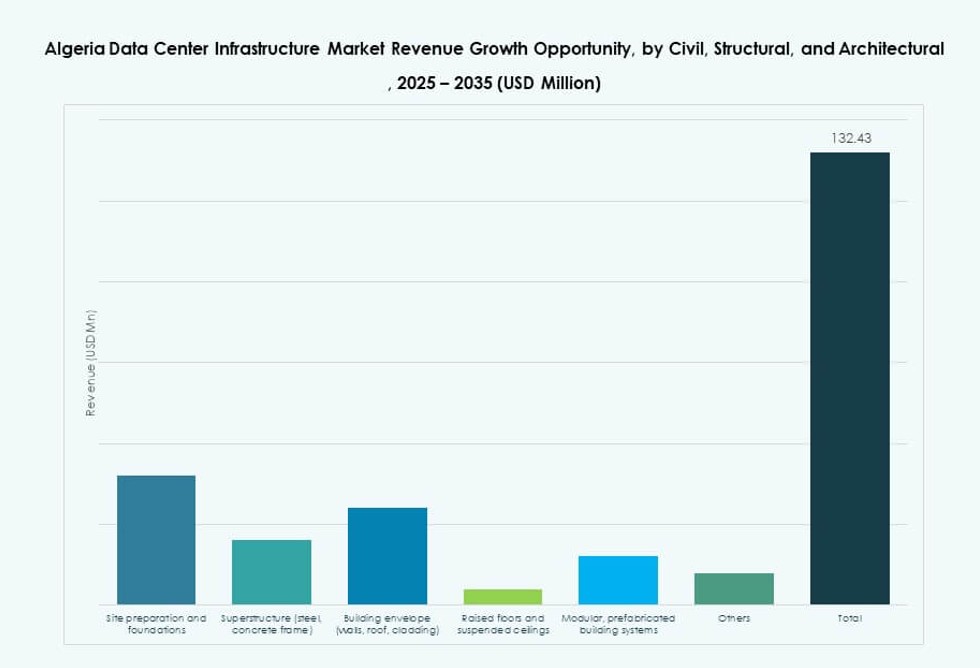

Per Civile / Strutturale & Architettonico

La preparazione del sito e le superstrutture in acciaio rappresentano investimenti chiave nell’infrastruttura civile. Pavimenti rialzati e soffitti sospesi migliorano la gestione dei cavi e le prestazioni di raffreddamento. I sistemi di costruzione modulari e prefabbricati riducono i tempi di costruzione e migliorano la qualità della costruzione. I design delle buste con pannelli isolati supportano il controllo della temperatura. Ciò consente implementazioni più rapide e qualità costante. Il mercato dell’infrastruttura dei data center in Algeria beneficia di queste tendenze di design, specialmente nei parchi tecnologici e nelle espansioni urbane.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete e i server rappresentano i principali investimenti IT. L’infrastruttura di archiviazione si espande per supportare carichi di lavoro video, AI e analitici. Rack e involucri crescono con implementazioni ad alta densità. Gli aggiornamenti dei cavi si concentrano su fibra e interconnessioni ad alta velocità. Ciò guida le prestazioni e il tempo di attività. Il mercato dell’infrastruttura dei data center in Algeria vede una forte domanda di sistemi IT scalabili e modulari che supportano nuovi casi d’uso digitali.

Per Tipo di Data Center

I data center di colocation e aziendali detengono una quota dominante, guidati dai settori delle telecomunicazioni e BFSI. Le costruzioni hyperscale sono limitate ma in crescita attraverso joint venture. Le strutture edge aumentano con l’espansione dell’IoT e delle smart city. Le partnership pubblico-private supportano la costruzione di piccoli data center aziendali. Il mercato dell’infrastruttura dei data center in Algeria si sta evolvendo in un ecosistema multi-modello, guidato dalla diversità della domanda e dai mandati di localizzazione dei dati.

Per Modello di Consegna

I modelli chiavi in mano e design-build sono leader grazie alla semplicità nell’implementazione su larga scala. La gestione della costruzione vede trazione nei progetti del settore pubblico. I modelli di retrofit e aggiornamento sono utilizzati nei siti legacy che si adattano ai carichi moderni. I modelli modulari costruiti in fabbrica crescono nei nuovi parchi tecnologici. Il mercato dell’infrastruttura dei data center in Algeria risponde alla crescente necessità di metodi di consegna flessibili nelle aree urbane e semi-urbane.

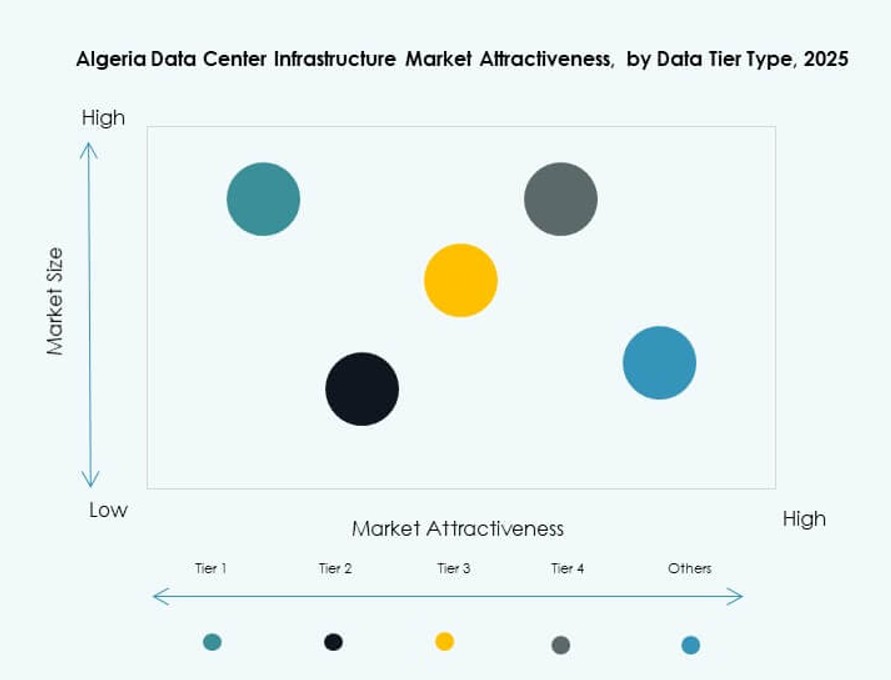

Per Tipo di Tier

Il Tier III domina grazie all’equilibrio tra ridondanza e costo. Il Tier IV viene utilizzato in applicazioni pubbliche mission-critical. I Tier I e II sono presenti nelle regioni a bassa densità. Le tendenze di standardizzazione e certificazione stanno aumentando l’adozione del Tier III. Il mercato dell’infrastruttura dei data center in Algeria allinea sempre più le costruzioni con il tiering internazionale per guadagnare fiducia degli investitori e delle imprese.

Approfondimenti Regionali

La Regione Settentrionale Detiene la Maggior Parte a Causa della Densa Urbanizzazione e Connettività alla Capitale (63%)

La regione settentrionale, inclusi Algeri e Orano, domina il Mercato dell’Infrastruttura dei Data Center in Algeria con una quota del 63%. La densità urbana, l’accesso ai cavi sottomarini e una forte infrastruttura di servizi pubblici guidano la concentrazione qui. La vicinanza agli enti regolatori, istituzioni finanziarie e parchi tecnologici attira sviluppi hyperscale e di colocation. La maggior parte delle iniziative governative, inclusi gli sforzi nazionali per il cloud, sono concentrate in questa regione. Diventa la scelta predefinita per le imprese che cercano hosting sicuro e a bassa latenza.

- Ad esempio, il WebServices Data Center ad Algeri opera su una superficie di 85 m² con una fornitura di energia di 2000 KVA e ridondanza N+1. La sua posizione vicino a enti regolatori, istituzioni finanziarie e hub di innovazione supporta la domanda di servizi Impresa e di colocation.

Le Regioni Occidentali e Costiere Emergono come Poli Secondari con la Crescita delle Zone Tecnologiche (21%)

L’Algeria occidentale, guidata da città come Tlemcen, vede un’attività crescente grazie a nuove zone tecnologiche e cluster educativi. Le aree costiere beneficiano di rotte di connettività internazionale e aziende orientate all’export. Gli ISP locali espandono la capacità di interconnessione per soddisfare la crescente domanda da parte di PMI e utenti del settore pubblico. Detiene il 21% del mercato e continua a guadagnare terreno grazie agli investimenti infrastrutturali. Gli sviluppatori mirano a queste zone con costruzioni modulari e configurazioni pronte per l’edge.

- Ad esempio, il governo ha avviato i lavori il 16 marzo 2025 per il primo data center AI dell’Algeria nel quartiere Akid Lotfi di Orano, dotato di GPU per supportare ricercatori, startup e utenti accademici. Gli sviluppatori mirano a queste zone con costruzioni modulari e configurazioni pronte per l’edge.

L’Algeria Meridionale e Centrale si Espande Lentamente con Progetti Infrastrutturali Sostenuti dal Governo (16%)

Le regioni meridionali e centrali detengono una quota di mercato del 16%, supportate da programmi nazionali di inclusione. Il governo spinge per l’accesso digitale regionale, guidando investimenti in strutture di livello I e II. I costi immobiliari più bassi e la disponibilità di terreni attraggono sviluppatori orientati al futuro. Tuttavia, le limitazioni della rete e la carenza di competenze tecniche rallentano l’espansione. Il Mercato dell’Infrastruttura dei Data Center in queste regioni dipende da infrastrutture guidate dallo stato e formati PPP per garantire l’inclusione digitale.

Approfondimenti Competitivi:

- Algérie Télécom

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

- Hewlett Packard Impresa (HPE)

- ABB

Il mercato delle infrastrutture dei data center in Algeria presenta un mix competitivo di fornitori di tecnologia globali e operatori domestici. Aziende internazionali come Huawei, Schneider Electric e Vertiv offrono soluzioni integrate di alimentazione e raffreddamento adattate alle condizioni operative locali. Algérie Télécom svolge un ruolo fondamentale nella connettività e nelle implementazioni nel settore pubblico. IBM, Dell e Cisco competono nel calcolo ad alte prestazioni e nelle infrastrutture aziendali. Oracle e HPE supportano la trasformazione digitale in settori regolamentati come il bancario e il governativo. Mostra un forte allineamento con la migrazione al cloud, i carichi di lavoro AI e le esigenze di conformità normativa. Partnership locali e modelli di progettazione-costruzione modellano il posizionamento competitivo nelle regioni urbane ed emergenti. I giocatori si concentrano su costruzioni modulari, raffreddamento a liquido e integrazione di reti a bassa latenza per rafforzare la presenza sul mercato. L’intensità competitiva è in aumento poiché i progetti governativi e la domanda di colocation ampliano il panorama delle opportunità.

Sviluppi Recenti:

- A dicembre 2025, Hewlett Packard Impresa ha venduto la sua attività Telco Solutions a HCLTech, rafforzando le capacità nell’ingegneria delle telecomunicazioni, AI e servizi cloud-native che potrebbero influenzare indirettamente i mercati dei data center, anche se non esplicitamente collegati all’Algeria.

- A marzo 2025, il governo algerino ha avviato la costruzione di un nuovo data center AI a Orano, destinato a supportare ricercatori, startup e istituzioni accademiche con accesso alla tecnologia AI. La prima pietra è stata posata dal Ministro delle Poste e delle Telecomunicazioni.

- A febbraio 2025, Algérie Télécom ha collaborato con Huawei per implementare una rete backbone nazionale all-ottica 400G WDM, migliorando la connettività ad alta velocità e supportando la crescita dell’infrastruttura dei data center in Algeria per i servizi cloud e il backhaul 5G.

- A novembre 2024, l’Assemblea Nazionale del Popolo d’Algeria ha inaugurato un moderno data center parlamentare dotato di avanzati sistemi di elaborazione, archiviazione, archiviazione e sicurezza dei dati. Questo ha seguito un accordo di aprile 2024 con Huawei per progetti di data center governativi.