Riassunto esecutivo:

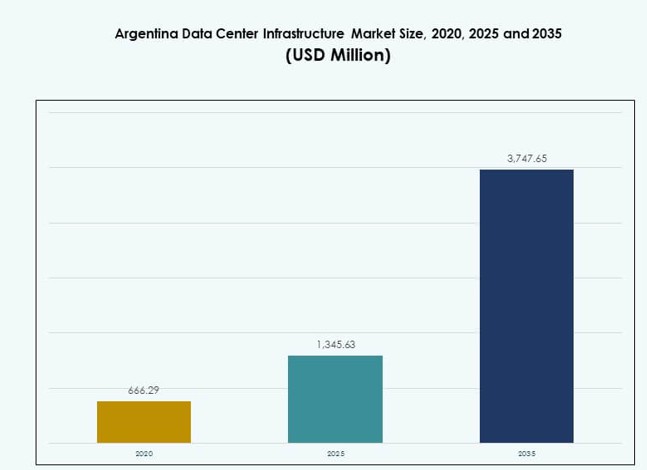

La dimensione del mercato dell’infrastruttura dei data center in Argentina è stata valutata a 666,29 milioni di USD nel 2020, raggiungendo 1.345,63 milioni di USD nel 2025 ed è previsto che raggiunga 3.747,65 milioni di USD entro il 2035, con un CAGR del 10,71% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Argentina 2025 |

1.345,63 Milioni di USD |

| Mercato dell’Infrastruttura dei Data Center in Argentina, CAGR |

10,71% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Argentina 2035 |

3.747,65 Milioni di USD |

La trasformazione digitale nei settori finanziario, delle telecomunicazioni e pubblico sta guidando robusti investimenti infrastrutturali. L’adozione del cloud, l’implementazione dell’IA e le crescenti esigenze di localizzazione dei dati aumentano la domanda di strutture scalabili e ad alta disponibilità. Gli operatori si concentrano su costruzioni modulari, prontezza per l’edge e gestione intelligente dell’energia. Le aziende cercano servizi a bassa latenza e sistemi resilienti, mentre gli investitori trovano valore nella posizione strategica dell’Argentina per servire i mercati del Cono Sud. Efficienza energetica, automazione e capacità cloud ibride rimangono le principali priorità tecnologiche in questo panorama in evoluzione.

Buenos Aires domina il mercato nazionale grazie alla connettività densa, all’affidabilità della fornitura di energia e alla forte domanda commerciale. La sua concentrazione di utenti aziendali e infrastruttura in fibra supporta costruzioni su larga scala. Córdoba e Mendoza stanno emergendo come hub secondari grazie agli incentivi governativi, alla crescente domanda IT e alla disponibilità di terreni. Queste regioni attraggono nuovi progetti mirati al calcolo edge, al recupero di emergenza e alla distribuzione di contenuti locali. L’espansione oltre le aree metropolitane principali sta guadagnando un costante interesse da parte degli investitori.

Dinamiche di Mercato:

Principali Fattori di Mercato

Crescente Domanda Aziendale per Capacità di Cloud Localizzato e Hosting Dati

L’ecosistema digitale in espansione dell’Argentina sta spingendo le aziende a localizzare l’hosting dei dati e ad adottare soluzioni cloud-native. L’uso del cloud pubblico sta crescendo nei settori bancario, e-commerce e servizi pubblici. Questo cambiamento guida una nuova domanda di infrastrutture di data center scalabili e ad alta disponibilità. Le aziende locali investono in ambienti cloud privati e ibridi per soddisfare i requisiti di latenza e conformità. Il mercato dell’infrastruttura dei data center in Argentina si rafforza grazie all’aumento dei carichi di lavoro domestici. Gli investitori vedono ritorni a lungo termine da infrastrutture pronte per l’edge e espansione modulare della capacità. Gli operatori infrastrutturali beneficiano anche di nuove partnership con fornitori globali di cloud. La crescente domanda di hosting locale riduce la dipendenza dagli interconnettori esteri.

- Ad esempio, nel 2025, Mercado Libre ha aperto un centro logistico e di elaborazione di 58.000 m² a Buenos Aires, Argentina, con la capacità di gestire 100.000 prodotti al giorno e di espandere significativamente le sue operazioni di stoccaggio e adempimento.

Trasformazione Digitale e Adozione della Tecnologia nei Principali Settori Industriali

La spinta per la trasformazione digitale nel governo, nella sanità, nelle telecomunicazioni e nel commercio al dettaglio alimenta investimenti infrastrutturali robusti. Le industrie locali richiedono ambienti dati più resilienti per gestire volumi in crescita. L’adozione di AI, IoT e analisi in tempo reale mette maggiore pressione sui sistemi di calcolo e di archiviazione. Il mercato delle infrastrutture dei data center in Argentina risponde con sistemi aggiornati, infrastrutture definite dal software e automazione migliorata. Le aziende danno priorità a un’architettura efficiente dal punto di vista energetico e scalabile. Il software di gestione basato su AI consente una migliore operatività e manutenzione predittiva. Questo cambiamento aiuta a ridurre l’OPEX e a migliorare l’affidabilità del sistema a lungo termine. L’Argentina emerge come banco di prova per l’innovazione operativa nei mercati latinoamericani di livello II.

Politiche Governative e Riforme Strategiche che Accelerano gli Investimenti ICT

Il governo argentino supporta lo sviluppo dell’economia digitale con incentivi ICT, riforme della governance dei dati e allocazioni di spettro. Le politiche semplificano le approvazioni per l’espansione della fibra, del 5G e delle infrastrutture digitali. Gli operatori ricevono supporto per l’acquisizione di terreni e l’approvvigionamento energetico. Il mercato delle infrastrutture dei data center in Argentina guadagna slancio positivo grazie a questa chiarezza normativa. Le aziende internazionali vedono potenziale in partnership locali a lungo termine e incentivi. Le politiche sui dati transfrontalieri incoraggiano il dispiegamento locale rispetto all’hosting offshore. Gli investitori infrastrutturali danno priorità all’Argentina a causa delle sue ambizioni di leadership regionale e della prontezza tecnologica urbana. Gli incentivi riducono le barriere di costo, il che aiuta a guidare la fattibilità dei progetti nelle città meno servite.

- Ad esempio, il marchio Personal di Telecom Argentina ha ampliato la sua rete 5G nelle principali città argentine sin dal suo lancio iniziale, e entro il 2025 l’operatore ha continuato ad aumentare i siti 5G attivi a livello nazionale per supportare la crescita della connettività mobile. L’azienda guida gli sforzi di implementazione del 5G sotto allocazioni di spettro licenziato per rafforzare l’infrastruttura digitale urbana.

Clima di Investimento Favorevole per lo Sviluppo di Colocation e Hyperscale

La crescente domanda di spazi di colocation carrier-neutral attira l’interesse degli investitori stranieri e regionali. L’accesso all’energia, le reti in fibra e la densità di popolazione a Buenos Aires creano zone di sviluppo ideali. Gli hyperscaler cercano l’Argentina per servire i mercati del Cono Sud e ridurre la dipendenza dagli interconnettori brasiliani. Il mercato delle infrastrutture dei data center in Argentina diventa strategico per i servizi regionali sensibili alla latenza. I vantaggi in termini di costi di terra e manodopera ne rafforzano l’attrattiva. Gli sviluppatori implementano grandi strutture modulari per supportare strategie di espansione flessibili. Gli operatori di colocation attraggono clienti del settore fintech, dello streaming e del settore pubblico. L’alta densità di rack, la ridondanza e le opzioni di connettività offrono valore agli inquilini aziendali.

Tendenze Chiave del Mercato

Adozione di Soluzioni di Raffreddamento a Liquido e Rack ad Alta Densità nelle Zone Urbane

I data center urbani in Argentina affrontano crescenti vincoli di spazio e potenza. Gli operatori integrano rack ad alta densità con sistemi di raffreddamento a liquido e ad immersione per aumentare la capacità per metro quadrato. Questa tendenza supporta densità di potenza del rack superiori a 15 kW nelle costruzioni Tier III e IV. Il mercato delle infrastrutture dei data center in Argentina vede questo cambiamento in risposta all’adozione di AI e HPC. Il raffreddamento a liquido migliora l’efficienza termica negli ambienti edge e core. Si allinea anche con gli obiettivi di conservazione energetica nei progetti urbani. I costruttori puntano a progetti di alimentazione efficienti per rack per rimanere competitivi.

Aumento della Distribuzione di Strutture di Data Center Modulari e Prefabbricate

La costruzione di data center modulari guadagna slancio in nuovi progetti e aggiornamenti. Riduce i tempi di costruzione, semplifica le autorizzazioni e abbassa i costi di distribuzione. Il mercato delle infrastrutture dei data center in Argentina utilizza costruzioni modulari per soddisfare la crescente domanda di cloud. Questi sistemi supportano l’espansione graduale e il trasferimento. Gli operatori sfruttano il raffreddamento containerizzato e i sistemi di alimentazione preassemblati per ridurre il lavoro in loco. Le distribuzioni rurali e nelle città secondarie beneficiano maggiormente di questa tendenza. Gli sviluppatori si concentrano su blocchi di costruzione da 1-5 MW con architettura flessibile. Migliora il recupero di emergenza e la fattibilità dei siti remoti.

Crescita nel Power Software-Defined e nel Monitoraggio dell’Infrastruttura Basato su AI

I data center in Argentina adottano infrastrutture software-defined per ottimizzare l’uso dell’energia e le prestazioni. Gli strumenti basati su AI prevedono il guasto dei componenti e suggeriscono il bilanciamento del carico tra i sistemi di alimentazione e raffreddamento. Il mercato delle infrastrutture dei data center in Argentina integra queste soluzioni per migliorare il tempo di attività e ridurre l’OPEX. Il monitoraggio in tempo reale migliora le prestazioni SLA. Gli operatori implementano gemelli digitali per la simulazione di scenari e la pianificazione della manutenzione. Gli strumenti AI semplificano anche la reportistica di conformità e gli audit energetici. Questi sistemi intelligenti supportano un passaggio verso operazioni infrastrutturali autonome.

Espansione dei Data Center Edge per Supportare gli Obiettivi di 5G, IoT e Connettività Rurale

I data center edge vedono un aumento di interesse con la crescente distribuzione di IoT e 5G. Gli operatori di telecomunicazioni e le piattaforme digitali spingono la capacità più vicino agli utenti finali. Il mercato delle infrastrutture dei data center in Argentina risponde con strutture edge a piccolo ingombro. Queste strutture consentono una consegna più rapida dei contenuti e un’elaborazione localizzata. Riducano anche i costi di backhaul per gli operatori. La digitalizzazione dei servizi pubblici e le iniziative di connettività rurale stimolano ulteriormente la domanda di edge. Gli investitori esplorano formati di micro data center e integrazioni edge basate su torri. Questa tendenza espande la crescita dell’infrastruttura oltre le zone metropolitane centrali.

Sfide del Mercato

Problemi di Affidabilità dell’Energia e Volatilità dei Costi Energetici che Influenzano la Pianificazione a Lungo Termine

L’Argentina affronta l’instabilità della rete e la volatilità dei prezzi energetici regionali, mettendo alla prova la continuità operativa dei data center e le previsioni sui costi. Gli operatori dipendono da sistemi di backup e stoccaggio di batterie, aumentando il CAPEX. Il mercato delle infrastrutture dei data center in Argentina deve affrontare questi rischi per rimanere attraente per le implementazioni globali. Le interruzioni non pianificate costringono gli operatori a sovradimensionare la ridondanza energetica. Ciò mette sotto pressione i tempi di progetto e i budget operativi. L’integrazione delle energie rinnovabili rimane disomogenea tra le regioni. L’aumento dei costi del diesel per i generatori aggiunge pressione finanziaria. Questi vincoli limitano l’interesse degli hyperscaler per i siti remoti privi di affidabilità della rete.

Incertezza Regolatoria, Barriere all’Importazione e Ritardi Burocratici nell’Approvvigionamento di Attrezzature

Rigorosi controlli sulle importazioni e restrizioni sui cambi ritardano l’approvvigionamento di attrezzature infrastrutturali critiche. Ciò influisce sui tempi di consegna di PDU, UPS, sistemi di raffreddamento e rack. Il mercato delle infrastrutture dei data center in Argentina affronta sfide burocratiche nei permessi e nello sdoganamento. Questi ritardi rallentano i tempi di avvio dei progetti. Le opzioni di approvvigionamento locale sono limitate per i sistemi avanzati. Il rischio di progetto aumenta per gli sviluppatori globali con programmi serrati. I partecipanti al mercato navigano tra le mutevoli regole commerciali, che aggiungono costi e incertezze. I lunghi cicli di approvvigionamento ostacolano gli aggiornamenti tecnologici e la consegna competitiva.

Opportunità di Mercato

Aumento dell’Hosting Cloud Localizzato, Digitalizzazione Finanziaria e Carichi di Lavoro AI

La crescente economia digitale dell’Argentina apre opportunità per soluzioni di hosting cloud ad alta disponibilità e sovranità dei dati. Il settore finanziario si digitalizza su larga scala e i carichi di lavoro AI emergono in sanità, retail e logistica. Il mercato delle infrastrutture dei data center in Argentina diventa centrale in questa evoluzione. La domanda di infrastrutture aumenterà parallelamente all’innovazione digitale domestica. Gli investitori vedono un valore a lungo termine in costruzioni sicure, conformi e scalabili, su misura per contenuti locali e carichi di lavoro critici.

Progetti di Data Center Green e Integrazione di Energie Rinnovabili in Nuove Strutture

Gli operatori si orientano verso l’approvvigionamento di energie rinnovabili e l’ottimizzazione del PUE. Questo cambiamento apre spazio per la costruzione di data center certificati green in località urbane e rurali. Il mercato delle infrastrutture dei data center in Argentina attira l’attenzione per i progetti di microgrid solari-ibridi e soluzioni di raffreddamento efficienti in termini di acqua. Gli investitori preferiscono asset con indicatori di prestazioni sostenibili. Gli sviluppatori utilizzano questo posizionamento per garantire finanziamenti green e soddisfare le aspettative ESG.

Segmentazione di Mercato

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center in Argentina è dominato dall’infrastruttura IT & di rete, seguita dai sistemi elettrici. Le soluzioni di server, storage e rack vedono una forte domanda a causa della digitalizzazione aziendale e della migrazione al cloud. I segmenti di infrastruttura civile e meccanica crescono con nuove costruzioni e aggiornamenti, ma sono indietro rispetto alla distribuzione IT core in termini di quota complessiva. La modularità strutturale e la prefabbricazione migliorano l’efficienza nei tempi di costruzione, aggiungendo trazione all’infrastruttura civile. La domanda di infrastruttura meccanica è legata al passaggio verso una gestione termica avanzata.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) guidano il mercato dell’infrastruttura elettrica in Argentina a causa della necessità di alimentazione continua. Le unità di distribuzione dell’energia (PDU) e i sistemi di accumulo di energia a batteria (BESS) seguono a causa dell’aumento della densità di potenza e delle esigenze di backup. Gli aggiornamenti della rete elettrica rimangono incoerenti, rendendo i sistemi UPS critici. Gli interruttori di trasferimento e gli apparecchi di commutazione vedono anche una domanda da parte degli operatori Tier III/IV. L’integrazione delle energie rinnovabili crea spazio per soluzioni intelligenti connesse alla rete. Gli investitori si concentrano sull’affidabilità e l’efficienza dell’energia in tutte le implementazioni.

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano la domanda di infrastrutture meccaniche a causa delle implementazioni ad alta densità. I refrigeratori, sia ad aria che ad acqua, supportano la stabilità termica nelle zone urbane. I sistemi di contenimento stanno guadagnando popolarità per la conservazione dell’energia e l’ottimizzazione del flusso d’aria. Pompe e sistemi di tubazioni seguono la domanda di progetti di loop di raffreddamento personalizzati. Gli operatori di data center danno priorità a strategie di raffreddamento modulari ed efficienti dal punto di vista energetico per rispettare le normative ambientali. L’infrastruttura meccanica crescerà con l’aumento dei carichi di hosting di IA e HPC.

Per Civile / Strutturale & Architettonico

I componenti della sovrastruttura guidano questo segmento, supportati da pavimenti rialzati e soffitti sospesi. La preparazione del sito è vitale per i progetti greenfield, mentre i sistemi modulari guadagnano terreno nelle espansioni brownfield. Gli aggiornamenti dell’involucro edilizio migliorano l’isolamento termico e la durata operativa. I design prefabbricati accelerano il lancio e standardizzano i costi di costruzione. Gli sviluppatori mirano a strutture flessibili che supportano scalabilità e retrofit. Il mercato dell’infrastruttura dei data center in Argentina beneficia di pratiche di design civile migliorate focalizzate su velocità ed efficienza.

Per Infrastruttura IT & di Rete

Server e soluzioni di storage dominano, guidati dagli aggiornamenti IT aziendali e dalle piattaforme digitali governative. La domanda di apparecchiature di rete aumenta con la connettività cloud ibrida e edge. Rack e involucri detengono anche una quota significativa a causa delle costruzioni ad alta densità. Investimenti in cablaggio e fibra seguono mentre gli operatori danno priorità a velocità e latenza. Il mercato dell’infrastruttura dei data center in Argentina vede cicli di aggiornamento costanti in questo segmento per adattarsi ai carichi di lavoro in evoluzione. Gli investitori vedono l’infrastruttura IT come il livello di valore chiave nei progetti di colocation e hyperscale.

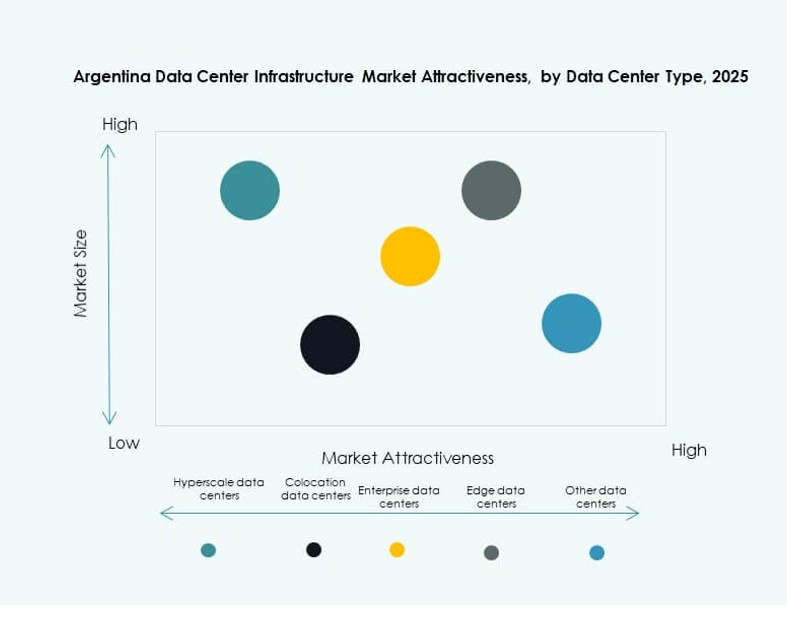

Per Tipo di Data Center

I data center in colocation detengono la quota di mercato più grande a causa della crescente esternalizzazione aziendale e della preferenza per infrastrutture condivise. Le implementazioni hyperscale stanno emergendo mentre i player globali valutano il potenziale dell’Argentina. I data center edge e aziendali mostrano una trazione costante, supportati dalla crescita dei carichi di lavoro remoti. Il mercato dell’infrastruttura dei data center in Argentina diventa più diversificato per tipo, riflettendo strategie sia nel core metropolitano che nell’edge rurale. Gli investitori vedono flessibilità e opzioni di capacità ibrida come differenziatori di valore chiave.

Per Modello di Consegna

I modelli di progettazione-costruzione/EPC guidano la consegna grazie alla prevedibilità dei costi e ai tempi più rapidi. Soluzioni chiavi in mano e modulari prefabbricate seguono, preferite dai progetti hyperscale e edge. I modelli di retrofit e aggiornamento supportano le strutture legacy esistenti, specialmente a Buenos Aires. La gestione della costruzione è utilizzata selettivamente per costruzioni personalizzate. Il mercato dell’infrastruttura dei data center in Argentina riflette un cambiamento verso la modularizzazione, con implementazioni a fasi che riducono il rischio e migliorano l’efficienza del capitale.

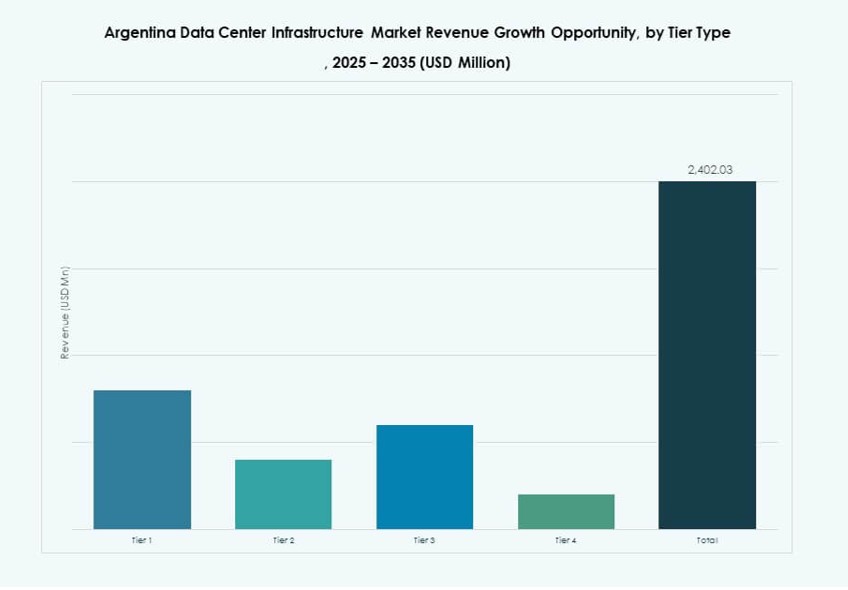

Per Tipo di Livello

I data center di Livello III dominano il Mercato dell’Infrastruttura dei Data Center in Argentina a causa della domanda di alta disponibilità e tolleranza ai guasti. Il Livello II serve imprese di medie dimensioni e costruzioni legacy. Il Livello IV vede implementazioni limitate, ma l’interesse sta crescendo da parte di hyperscaler e fintech. Le strutture di Livello I rimangono rilevanti nelle zone remote con esigenze di base. L’impulso agli investimenti supporta un graduale passaggio verso capacità di Livello III+. Affidabilità e uptime stanno diventando metriche competitive chiave nelle nuove costruzioni.

Approfondimenti Regionali

Buenos Aires Domina con Oltre il 70% di Quota di Mercato Grazie a Connettività e Densità di Domanda

Buenos Aires guida il Mercato dell’Infrastruttura dei Data Center in Argentina con oltre il 70% di quota grazie a una dorsale in fibra superiore, densità di popolazione e attività aziendale. Ospita nodi cloud principali, dati governativi e carrier hotel. Questa regione offre vicinanza a hub tecnologici, manodopera qualificata e risorse energetiche. Gli sviluppatori danno priorità a Buenos Aires per costruzioni hyperscale e di colocation. Le politiche urbanistiche favoriscono cluster di data center multi-tenant. Rimane il nucleo per l’espansione dell’infrastruttura digitale nel paese.

- Ad esempio, la struttura BUE1 di Cirion Technologies a Buenos Aires offre circa 7 MW di potenza installata e supporta circa 788 rack per carichi di lavoro aziendali e cloud. Ospita nodi cloud principali e si interconnette con fornitori globali come Google, Oracle e Amazon per rafforzare l’infrastruttura digitale dell’Argentina.

Città Secondarie Come Córdoba e Mendoza Stanno Emergendo con Politiche di Supporto

Córdoba e Mendoza seguono con ruoli emergenti in implementazioni edge e di disaster recovery. Queste città beneficiano delle esigenze regionali di dati, terreni disponibili e incentivi energetici. I programmi governativi promuovono investimenti tecnologici al di fuori di Buenos Aires. Il Mercato dell’Infrastruttura dei Data Center in Argentina vede gli sviluppatori espandere strutture modulari in queste zone. La domanda da parte di università, istituzioni pubbliche e piccole imprese sostiene la crescita. Queste località riducono anche la pressione sulle reti metropolitane principali e migliorano la latenza per gli utenti locali.

Patagonia e Province Settentrionali Mostrano Potenziale a Lungo Termine con Aggiornamenti Infrastrutturali

La Patagonia e le province settentrionali come Salta e Tucumán mostrano una bassa quota attuale ma una rilevanza strategica a lungo termine. Le lacune infrastrutturali e una minore maturità digitale ritardano grandi implementazioni. Tuttavia, il potenziale di energia rinnovabile e gli incentivi allo sviluppo regionale attirano un interesse iniziale. Il Mercato dell’Infrastruttura dei Data Center in Argentina potrebbe vedere parchi dati greenfield in queste regioni nei prossimi anni. Il supporto del governo per la connettività remota, insieme agli obiettivi di digitalizzazione nazionale, crea un ambiente favorevole. Gli investimenti in cavi sottomarini e collegamenti transfrontalieri potrebbero aumentare l’attività di mercato nel tempo.

- Ad esempio, OpenAI e l’azienda energetica argentina Sur Energy hanno firmato una lettera d’intenti per avanzare nel progetto del data center “Stargate Argentina” in Patagonia, con l’obiettivo di realizzare una struttura da 500 MW alimentata da energia rinnovabile nell’ambito di un importante programma di incentivi agli investimenti. L’iniziativa rappresenta uno dei maggiori investimenti in infrastrutture AI pianificati in Argentina.

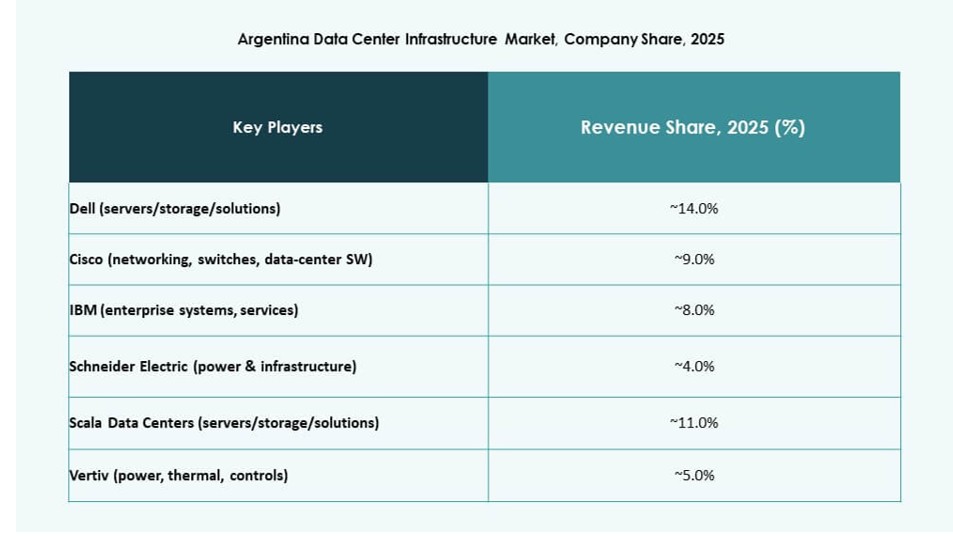

Approfondimenti Competitivi:

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

Il mercato delle infrastrutture dei data center in Argentina presenta una combinazione di leader regionali e fornitori tecnologici globali. Operatori locali come Scala, ODATA e MDC stanno aumentando gli investimenti in progetti di colocation e design pronti per l’edge per soddisfare le esigenze di carichi di lavoro aziendali e cloud-native. Fornitori globali come Vertiv, Schneider Electric, Cisco e Dell forniscono tecnologie essenziali per l’alimentazione, il raffreddamento e i sistemi IT. Gli hyperscaler multinazionali esplorano partnership o collaborazioni con operatori locali per ridurre la latenza e ottenere la conformità normativa. Il mercato rimane frammentato, con la competizione infrastrutturale concentrata intorno a Buenos Aires. Si dà priorità all’efficienza energetica, alla scalabilità modulare e all’architettura resiliente. Le aziende internazionali offrono soluzioni avanzate, ma la localizzazione e l’efficienza dei costi conferiscono ai player regionali un vantaggio competitivo nella progettazione, costruzione e operazioni.

Sviluppi Recenti:

- Nell’agosto 2025, Cirion Technologies ha ampliato il suo data center BUE1 a Buenos Aires, aggiungendo oltre 2MW di capacità e 160 rack per supportare i carichi di lavoro AI e la connettività regionale. Questo aggiornamento infrastrutturale enfatizza l’efficienza energetica, la scalabilità e l’uso di energia rinnovabile.