Riassunto esecutivo:

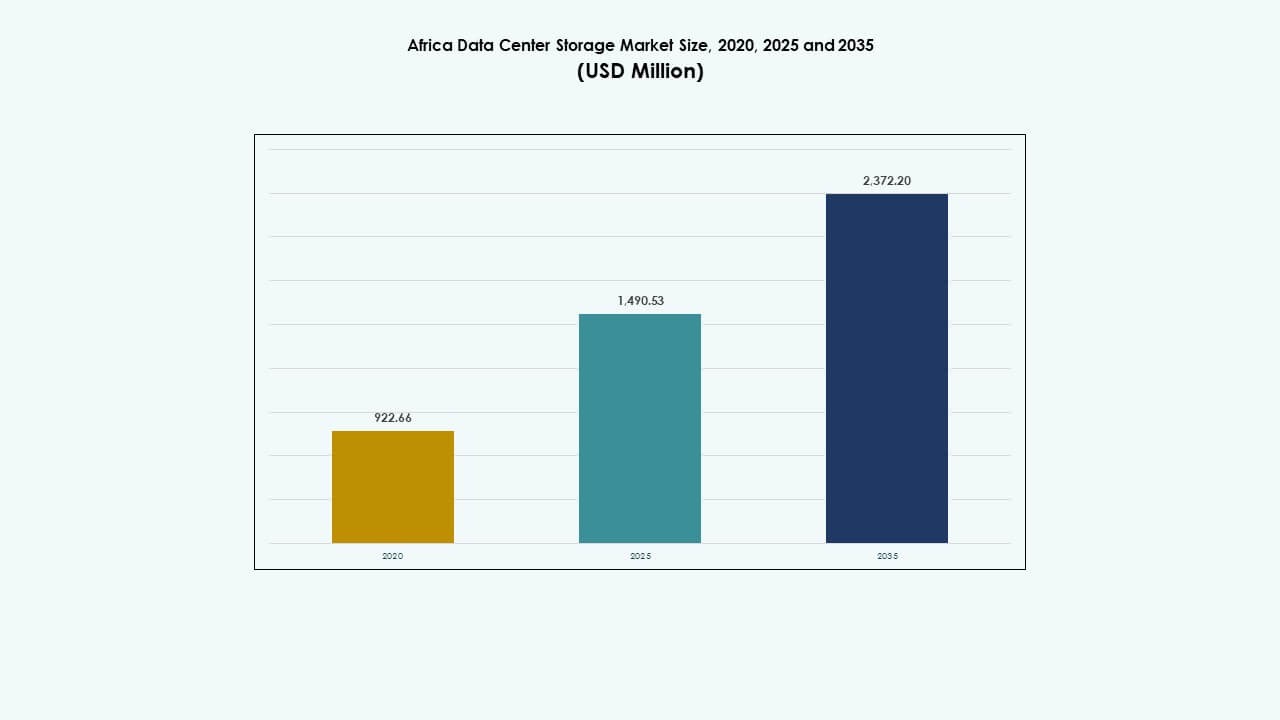

La dimensione del mercato dei Data Center Storage in Africa è stata valutata a 922,66 milioni di USD nel 2020, raggiungendo 1.490,53 milioni di USD nel 2025 e si prevede che raggiungerà 2.372,20 milioni di USD entro il 2035, con un CAGR del 4,77% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center Storage in Africa 2025 |

USD 1.490,53 Milioni |

| Mercato dei Data Center Storage in Africa, CAGR |

4,77% |

| Dimensione del Mercato dei Data Center Storage in Africa 2035 |

USD 2.372,20 Milioni |

Il mercato sta crescendo grazie all’espansione dei servizi cloud, all’aumento delle politiche di localizzazione dei dati e alla domanda di infrastrutture scalabili. Le imprese stanno adottando sistemi di storage ibridi per gestire in modo più efficiente dati strutturati e non strutturati. I governi stanno spingendo per la trasformazione digitale, promuovendo aggiornamenti in piattaforme di storage sicure e conformi. I settori delle telecomunicazioni e BFSI sono i principali motori, poiché si affidano a un accesso ad alta velocità e bassa latenza. Le applicazioni di AI e analisi aumentano ulteriormente la domanda di storage ad alte prestazioni basato su flash. Per gli investitori, offre rendimenti a lungo termine supportati dalla modernizzazione delle infrastrutture in tutti i settori.

Il Sudafrica guida il mercato con implementazioni hyperscale dense e un forte supporto normativo. La Nigeria e il Kenya stanno emergendo come hub grazie alla crescita del fintech, ai miglioramenti della connettività e alle iniziative governative favorevoli. L’Egitto sta espandendo le capacità di storage attraverso la digitalizzazione sostenuta dallo stato e investimenti in colocation. Altre regioni come il Ghana e il Marocco stanno guadagnando terreno poiché gli sbarchi dei cavi sottomarini e la digitalizzazione delle imprese continuano a migliorare l’accesso e l’affidabilità.

Dinamiche di Mercato:

Driver di Mercato

Crescita Rapida dei Servizi Digitali e Adozione del Cloud nei Settori Aziendale e Pubblico

La crescita delle piattaforme digitali, delle applicazioni mobili e dei servizi cloud sta alimentando la domanda di storage dati scalabile. Le imprese stanno spostando i carichi di lavoro su piattaforme cloud-native per ridurre la latenza e migliorare l’accessibilità. Le agenzie del settore pubblico in Africa stanno adottando modelli di governo digitale, spingendo l’espansione delle infrastrutture di storage. I fornitori di cloud stanno distribuendo nodi di storage regionali per supportare la sovranità e la conformità normativa. Il mercato dei Data Center Storage in Africa beneficia di questo cambiamento, supportando sia dati strutturati che non strutturati. L’accesso in tempo reale, le analisi guidate dall’AI e la distribuzione di contenuti richiedono configurazioni di storage avanzate. Le imprese vedono i dati come un asset fondamentale e stanno investendo di conseguenza. Le strategie IT ora danno priorità allo storage ad alte prestazioni per la continuità, il recupero di emergenza e l’accesso a bassa latenza. Questa tendenza allinea lo storage dei data center con gli obiettivi infrastrutturali nazionali fondamentali.

- Ad esempio, le regioni Azure South Africa North (Johannesburg) e South Africa West (Città del Capo) di Microsoft lanciate nel 2019 supportano i servizi Blob Storage e Files con conformità alla residenza dei dati, gestendo carichi di lavoro in oltre 70 regioni globali di Azure e oltre 400 data center in tutto il mondo.

Implementazione di Cavi Sottomarini e Fibra Terrestre per Abilitare l’Interconnessione ad Alta Velocità

Cavi sottomarini ad alta capacità come 2Africa, Equiano e PEACE stanno rimodellando la dorsale digitale dell’Africa. Questi progetti migliorano la disponibilità di larghezza di banda e riducono la latenza in tutto il continente. L’espansione della fibra terrestre collega le regioni interne ai gateway internazionali, supportando la crescita dei data center locali. Il mercato dello Storage dei Data Center in Africa sta sfruttando questa infrastruttura per espandersi oltre le metropoli costiere. L’aumento della connettività in fibra consente ai data center distribuiti di sincronizzare lo storage e mantenere obiettivi di replica. Gli ISP e i carrier stanno investendo in nodi di storage edge regionali per ridurre il traffico a lunga distanza. Le imprese possono ora implementare strategie cloud ibride in più città. I nodi interconnessi richiedono uno storage ad alte prestazioni per gestire la ridondanza e la sincronizzazione. Questi aggiornamenti infrastrutturali stanno posizionando le città africane come hub regionali di dati validi.

- Ad esempio, il cavo sottomarino Equiano di Google offre una capacità di progettazione di 144 Tbps con approdi in Nigeria (Lagos), Namibia (Swakopmund) e Sud Africa (Città del Capo), consentendo a SEACOM di attivare servizi per una connettività continentale a bassa latenza.

Spinta Normativa per la Localizzazione dei Dati nei Mercati e Settori Chiave

Le normative sulla sovranità dei dati in paesi come Nigeria, Kenya e Sud Africa stanno rimodellando le priorità di storage. I governi impongono lo storage locale dei dati sensibili nei settori bancario, delle telecomunicazioni e pubblico. Questo sta creando domanda per data center di livello Tier III e Tier IV con infrastrutture di storage conformi. Il mercato dello Storage dei Data Center in Africa si sta allineando con le politiche digitali nazionali per offrire alternative sicure e locali. Le istituzioni finanziarie sono tra le prime ad aggiornare l’infrastruttura legacy con storage crittografato. Gli operatori di telecomunicazioni stanno migrando i dati degli abbonati su sistemi localizzati basati su NVMe. Anche i settori sanitario ed educativo stanno passando a modelli di hosting nel paese. Gli investitori vedono questo cambiamento come un motore a lungo termine per i servizi supportati dall’infrastruttura. L’architettura di storage ora gioca un ruolo centrale nei framework di fiducia digitale.

Adozione Accelerata di AI, Edge Computing e IoT Aumenta la Complessità dello Storage

Le applicazioni di AI e machine learning richiedono piattaforme di storage veloci e ad alta capacità di throughput per elaborare carichi di lavoro di training e inferenza. La videosorveglianza, l’ispezione automatizzata e l’analisi in tempo reale generano volumi massicci di dati non strutturati. Il mercato dello Storage dei Data Center in Africa sta vedendo una crescente domanda di array all-flash ottimizzati per GPU per supportare casi d’uso centrati sull’AI. L’edge computing sta guadagnando terreno nei settori minerario, agricolo e dei trasporti, dove lo storage localizzato supporta il processo decisionale in tempo reale. Le reti IoT generano dati continui dai sensori, spingendo l’infrastruttura di storage verso design scalabili e a bassa latenza. Molte organizzazioni stanno implementando configurazioni di storage ibride per gestire i flussi di dati dal core all’edge. Le funzionalità di multitenancy, sicurezza e deduplicazione stanno diventando critiche per il design dell’infrastruttura. Queste tendenze stanno rendendo l’architettura di storage avanzata un fattore chiave per l’innovazione in Africa.

Tendenze di Mercato

Aumento degli Investimenti in Hyperscale e Colocation da Parte di Fornitori di Cloud Globali in Hub Strategici

L’Africa sta assistendo a un crescente interesse da parte di attori hyperscale come Microsoft, Google e AWS. Queste aziende stanno creando o collaborando con fornitori locali per costruire infrastrutture su larga scala. Mercati chiave come il Sud Africa, il Kenya e la Nigeria stanno diventando punti caldi per queste implementazioni. Il mercato dello storage dei data center in Africa viene trasformato da questo afflusso di domanda hyperscale. I requisiti di storage includono alta disponibilità, tolleranza ai guasti e scalabilità modulare. Anche le strutture di colocation si stanno evolvendo, offrendo zone di storage dedicate con configurazioni personalizzabili. Vengono implementati standard globali in termini di prestazioni e conformità dello storage. Le imprese preferiscono questi hub di colocation per la vicinanza agli utenti finali e SLA robusti. Il segmento dello storage sta diventando più diversificato tra livelli di prestazioni e livelli di ridondanza.

Adozione di Storage Software-Defined e Virtualizzazione per una Gestione Flessibile delle Risorse

Il passaggio verso infrastrutture software-defined sta trasformando il modo in cui lo storage dei data center viene implementato e gestito. Gli operatori stanno utilizzando lo storage software-defined (SDS) per disaccoppiare l’hardware dai livelli di controllo. Questo approccio consente un migliore utilizzo dei pool di storage e la riallocazione delle risorse in tempo reale. Il mercato dello storage dei data center in Africa si affida sempre più all’SDS per flessibilità, scalabilità e automazione. Hypervisor e piattaforme di orchestrazione come Kubernetes stanno integrando funzionalità di orchestrazione dello storage. Gli operatori possono ora scalare lo storage indipendentemente dal calcolo, ottimizzando i costi e l’uso energetico. L’SDS migliora anche le capacità di ridondanza e snapshot. Le aziende stanno adottando l’SDS per supportare applicazioni containerizzate e cicli di sviluppo agili. Questo cambiamento si allinea con il più ampio movimento verso il software-defined everything nell’ecosistema dei dati africano.

Integrazione di Fonti di Energia Rinnovabile per Alimentare Carichi di Lavoro Intensivi di Storage

Gli operatori di data center stanno integrando attivamente energia solare ed eolica nei loro piani infrastrutturali. I carichi di lavoro ad alta intensità energetica, specialmente nelle implementazioni con forte utilizzo di storage, richiedono una riduzione dei costi energetici a lungo termine. Nel mercato dello storage dei data center in Africa, il costo energetico è una metrica fondamentale per la pianificazione dell’espansione. Gli operatori stanno implementando array SSD a basso consumo energetico per completare l’uso di energia pulita. Molte strutture ora utilizzano sistemi di storage a batteria in loco e sistemi avanzati di gestione dell’energia. L’ottimizzazione dell’efficacia dell’uso dell’energia (PUE) influenza le scelte hardware per lo storage. I sistemi di storage raffreddati a liquido vengono testati per ridurre l’impronta termica. L’energia rinnovabile si allinea con gli obiettivi nazionali di energia verde e attira investitori attenti all’ESG. Le configurazioni di storage alimentate da energia pulita stanno diventando un vantaggio competitivo nel panorama delle infrastrutture di dati in maturazione in Africa.

Espansione dei Nodi di Storage Edge per Supportare la Distribuzione di Contenuti Regionali e Applicazioni Smart

Lo storage edge sta guadagnando terreno nelle città secondarie per supportare il caching dei contenuti, le applicazioni delle smart city e l’analisi in tempo reale. Gli operatori di telecomunicazioni e i CDN stanno posizionando apparecchiature di storage su piccola scala vicino agli utenti finali. Il mercato dello storage dei data center in Africa sta rispondendo con nodi edge modulari attrezzati per il caching locale e la consegna rapida. Le piattaforme di streaming video, mobile banking e e-learning beneficiano della riduzione delle esigenze di backhaul. Alcuni nodi integrano l’accelerazione AI per l’inferenza locale, creando domanda per sistemi compatti all-flash. Queste installazioni riducono la pressione sui data hub centrali e migliorano il tempo di attività del servizio. I mercati emergenti nell’Africa orientale e occidentale stanno assistendo a cicli di implementazione più rapidi. La tendenza supporta una crescita digitale inclusiva oltre le capitali, ancorando lo storage al margine della rete.

Sfide del Mercato

Affidabilità dell’Energia, Lacune Infrastrutturali e Alti Costi Operativi nei Mercati Emergenti dei Data Center

Molti paesi africani affrontano interruzioni di corrente ricorrenti e infrastrutture elettriche instabili. I data center richiedono energia costante per i sistemi di storage critici, creando un’elevata dipendenza da generatori diesel e sistemi UPS. Questo aumenta i costi operativi e limita la scalabilità in molte città secondarie. Il mercato dello storage dei data center in Africa lotta con una preparazione infrastrutturale disomogenea tra le regioni. L’accesso limitato alla fibra ad alta velocità e le reti a bassa ridondanza ostacolano il dispiegamento di storage a bassa latenza. Gli sviluppatori devono considerare l’approvvigionamento energetico, il raffreddamento e la disponibilità di terreni, rallentando i tempi dei progetti. L’instabilità della rete elettrica riduce anche la durata delle apparecchiature e aumenta le esigenze di manutenzione. Questi problemi strutturali rendono difficile la pianificazione a lungo termine e la previsione del ROI per gli investitori. Il risultato è una penetrazione più lenta delle infrastrutture di storage ad alta densità al di fuori delle principali metropoli.

Carenza di Talenti e Frammentazione dei Fornitori Ostacolano l’Implementazione di Sistemi di Storage su Larga Scala

La mancanza di talenti IT specializzati e ingegneri dello storage limita il dispiegamento di sistemi di storage complessi e ad alte prestazioni. Molte regioni dipendono da competenze straniere, aumentando i costi di implementazione e causando ritardi nei progetti. Il mercato dello storage dei data center in Africa affronta anche la frammentazione tra i fornitori, con una rappresentanza locale limitata degli OEM di storage globali. L’integrazione tra piattaforme software e hardware richiede spesso consulenti esterni. I clienti del settore pubblico e privato mancano di consapevolezza delle tecnologie di storage avanzate. I programmi di formazione e le certificazioni sono ancora agli inizi in diversi paesi. Le complessità legate agli approvvigionamenti, alle approvazioni normative e alla conformità influenzano anche i rapporti con i fornitori. Senza un ecosistema locale qualificato, scalare i sistemi di storage intelligenti rimane una sfida.

Opportunità di Mercato

Domanda Non Sfruttata da PMI Digitali, Fintech e Programmi di E-Governance nelle Città Emergenti

La trasformazione digitale in Africa sta alimentando la domanda di infrastrutture di storage localizzate. Le PMI nei settori fintech, agritech ed edtech richiedono piattaforme sicure e a bassa latenza per la crescita. I governi stanno espandendo i servizi elettronici e i programmi di identità digitale, creando esigenze di storage a lungo termine. Il mercato dello storage dei data center in Africa ha una forte opportunità nei centri urbani in sviluppo dove la capacità è ancora limitata. Gli investimenti in data center modulari di piccola scala offrono un percorso per un rapido dispiegamento. I fornitori di cloud localizzati possono servire mercati di nicchia orientati alla conformità. Questa domanda si allinea con l’aumento dell’uso dei dati mobili e degli ecosistemi di applicazioni locali.

Incentivi Governativi e Modelli PPP Guidano la Crescita Infrastrutturale Oltre le Città Primarie

Diversi governi africani offrono incentivi fiscali, concessioni di terreni e sussidi energetici per attrarre investimenti nei data center. Le partnership pubblico-private (PPP) stanno aiutando a dispiegare infrastrutture di storage nelle regioni meno servite. I piani nazionali per la banda larga e l’economia digitale danno priorità all’accesso equo alle infrastrutture digitali. Il mercato dello storage dei data center in Africa può beneficiare di strategie regionali coordinate. La pianificazione strategica delle posizioni vicino a corridoi energetici e di fibra consente un dispiegamento scalabile. Questi incentivi abbassano la barriera d’ingresso per investitori nazionali e internazionali.

Segmentazione del Mercato

Per Tipo di Archiviazione

I sistemi di archiviazione tradizionali attualmente dominano grazie all’infrastruttura legacy esistente nei settori pubblici e aziendali. Tuttavia, l’archiviazione all-flash sta guadagnando slancio, guidata dalla sua alta velocità e prestazioni nei carichi di lavoro cloud e AI. Le soluzioni di archiviazione ibride vengono adottate per bilanciare costi e scalabilità. Il mercato africano dei data center riflette un graduale spostamento verso sistemi basati su flash per applicazioni core, specialmente nei settori governativo e delle telecomunicazioni che cercano operazioni a bassa latenza.

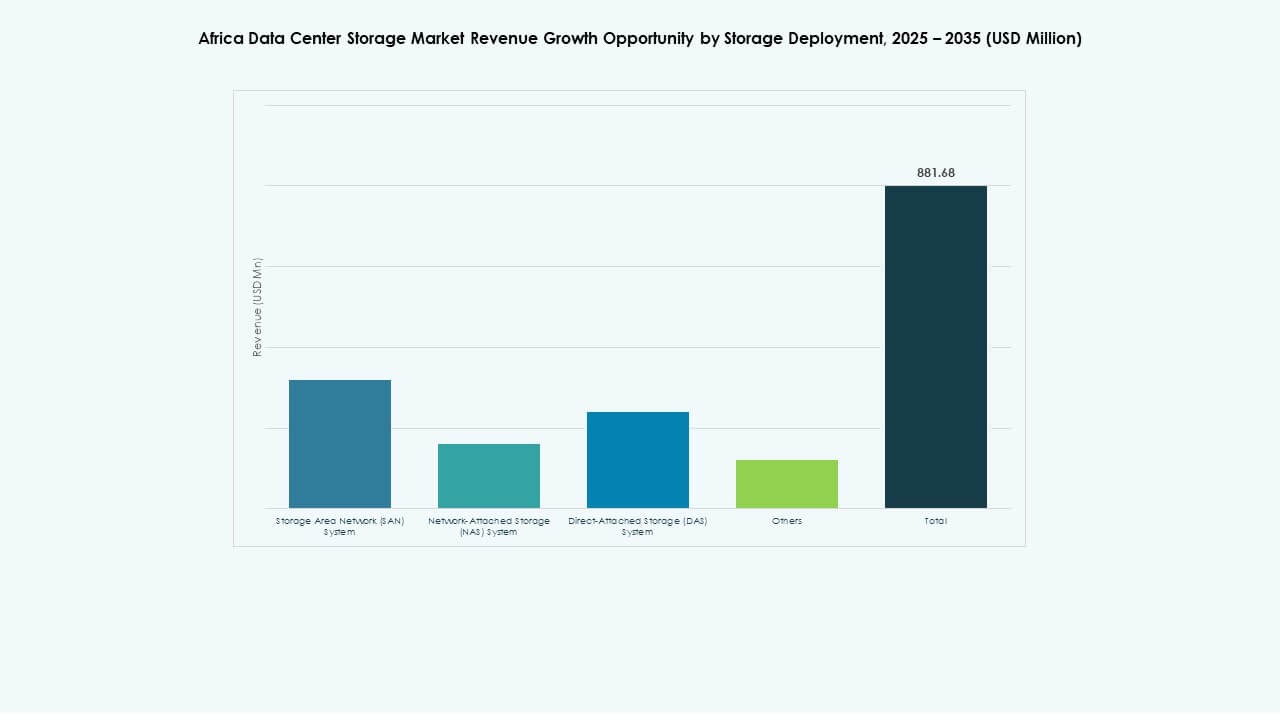

Per Distribuzione di Archiviazione

I sistemi Storage Area Network (SAN) dominano grazie alla loro affidabilità, scalabilità e capacità di supportare grandi ambienti aziendali. SAN è ampiamente utilizzato da telecomunicazioni, BFSI e fornitori di servizi pubblici. I sistemi di Network-attached Storage (NAS) stanno crescendo rapidamente nelle PMI e nei segmenti educativi grazie alla facilità di integrazione. L’archiviazione Direct-attached Storage (DAS) rimane rilevante nelle distribuzioni edge e in configurazioni più piccole. Il mercato africano dei data center sta assistendo a una transizione verso modelli di distribuzione misti per supportare diversi tipi di carichi di lavoro.

Per Componente

L’hardware detiene la quota maggiore grazie alla domanda di server ad alta densità, rack e array di archiviazione. Le soluzioni software stanno crescendo in importanza, specialmente in ambienti cloud-native che utilizzano SDS e strumenti di orchestrazione. L’aumento dei carichi di lavoro AI sta incrementando la domanda di funzionalità avanzate del software di archiviazione come deduplicazione e snapshotting. Il mercato africano dei data center riflette un equilibrio crescente tra investimenti in hardware e software mentre gli operatori puntano a prestazioni ottimizzate e flessibilità.

Per Supporto

I dischi rigidi (HDD) sono ancora ampiamente utilizzati per l’archiviazione e lo stoccaggio di massa grazie ai vantaggi in termini di costo. Le unità a stato solido (SSD) stanno vedendo una crescita più rapida, specialmente nelle esigenze di archiviazione mission-critical, in tempo reale e legate all’AI. L’archiviazione su nastro, sebbene in declino, rimane rilevante nei settori governativo e della ricerca per l’archiviazione a freddo. Il mercato africano dei data center sta assistendo a un crescente interesse per gli SSD basati su NVMe per soddisfare i benchmark di prestazioni negli ambienti cloud e di analisi.

Per Modello di Distribuzione

L’archiviazione basata su cloud si sta espandendo rapidamente grazie alla sua flessibilità ed efficienza dei costi. Le distribuzioni on-premises rimangono critiche nei settori regolamentati come finanza e sanità. I modelli ibridi stanno diventando comuni tra le imprese che cercano di bilanciare controllo, scalabilità e costo. Il mercato africano dei data center supporta un paesaggio di distribuzione misto, con l’adozione del cloud che accelera più rapidamente nei centri urbani e i modelli ibridi che dominano la fase di transizione nelle regioni emergenti.

Per Applicazione

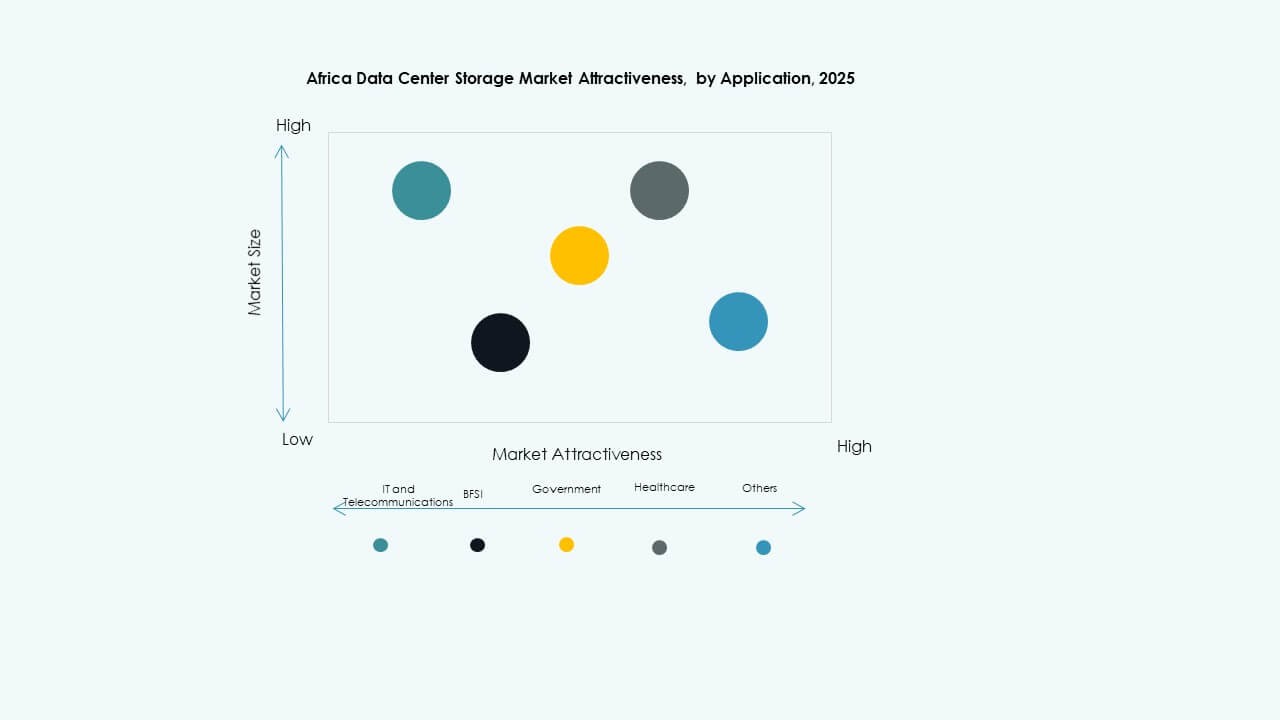

IT e Telecomunicazioni detengono la quota maggiore grazie alla continua crescita del traffico dati e alla gestione dei dati degli abbonati. BFSI è un altro segmento dominante con forti requisiti di conformità e rapida digitalizzazione. Le applicazioni governative stanno aumentando man mano che l’ID nazionale, l’e-governance e i repository di dati pubblici si espandono. La sanità sta crescendo grazie alla digitalizzazione dei record e ai servizi di telemedicina. Il mercato africano dei data center si sta diversificando tra le applicazioni, con startup e istituzioni educative che guidano anche la domanda localizzata.

Approfondimenti Regionali

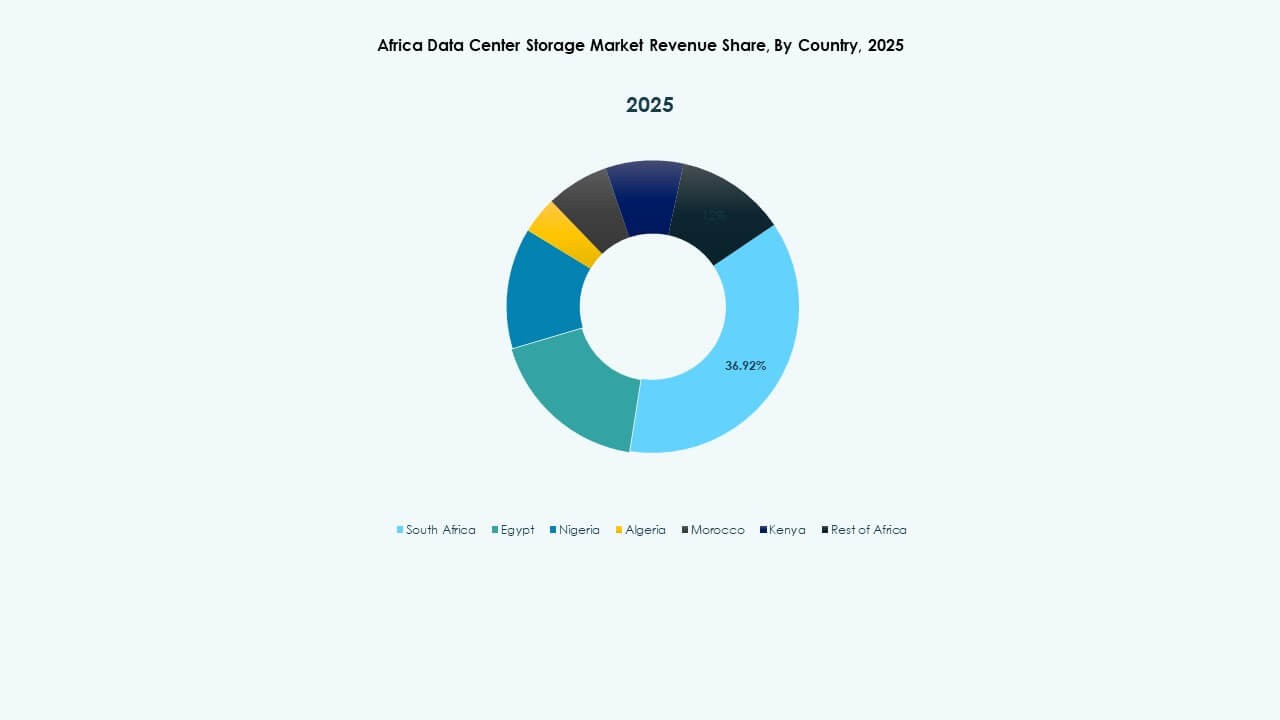

Il Sud Africa Guida con una Forte Attività Iperscalare e il 42% di Quota di Mercato

Il Sud Africa, in particolare il Sudafrica, domina il Mercato Africano dello Storage nei Data Center con una quota del 42%. Johannesburg e Città del Capo ospitano importanti data center iperscalari supportati da attori globali come Microsoft e Amazon. La regione beneficia di reti elettriche solide, stazioni di atterraggio di cavi sottomarini e una forza lavoro qualificata. L’adozione del cloud da parte di imprese e settore pubblico è matura, creando una domanda costante di storage. L’ecosistema include anche i principali fornitori di colocation e partner infrastrutturali. Questi punti di forza rendono il Sud Africa la regione di ancoraggio per infrastrutture di storage avanzate.

L’Africa Occidentale Emerge come un Hub Secondario con il 27% di Quota di Mercato e Investimenti in Crescita

L’Africa Occidentale detiene circa il 27% del Mercato Africano dello Storage nei Data Center, guidata da Nigeria e Ghana. Lagos sta diventando un hub di infrastrutture digitali grazie all’aumento della digitalizzazione aziendale e alle connessioni via cavo sottomarino. I mandati governativi sulla localizzazione dei dati supportano la domanda di storage locale. Il Ghana sta investendo in parchi di data center e nell’integrazione di energie rinnovabili. Il boom fintech in tutta la subregione alimenta le esigenze di storage da parte di piattaforme di pagamento, e-commerce e app mobili. L’Africa Occidentale sta rapidamente diventando un motore di crescita regionale per le implementazioni di storage dati.

- Ad esempio, Rack Centre ha commissionato il suo impianto LGS2 nell’aprile 2025 con un carico IT di 12 MW distribuito su sei sale e 3.240 mq di spazio bianco, consentendo la connettività di storage iperscalare per le piattaforme fintech locali.

L’Africa Orientale e Settentrionale Condividono il Rimanente 31%, Guidate da E-Government e Digitalizzazione Aziendale

L’Africa Orientale e Settentrionale contribuiscono complessivamente al 31% del mercato. Kenya, Egitto e Marocco sono attori chiave in questo segmento. Nairobi guida nell’Africa Orientale, beneficiando della chiarezza normativa e dell’attività cloud regionale. L’Egitto è un leader nel governo digitale con forti investimenti IT nel settore pubblico. Il Marocco si concentra sulla colocation e sulle infrastrutture delle smart city. La crescita dello storage è supportata dalla digitalizzazione dell’istruzione, della logistica e della produzione. Queste regioni stanno rapidamente recuperando terreno, con cluster di data center che si formano attorno ai corridoi nazionali della banda larga.

- Ad esempio, Airtel ha avviato la costruzione di un campus di data center da 44 MW a Nairobi nel settembre 2025, con più sale dotate di oltre 3.000 rack progettati per l’archiviazione ad alta densità nell’ecosistema cloud dell’Africa orientale.

Approfondimenti Competitivi:

- Africa Data Centres

- PAIX Data Centres

- Raxio Group

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Nutanix, Inc.

Il mercato dello storage dei data center in Africa è modellato da un mix di giganti tecnologici globali e operatori di colocation regionali. Attori globali come Dell, HPE e Huawei dominano il segmento dell’hardware e delle soluzioni di storage aziendale. Queste aziende forniscono sistemi SAN, NAS e ibridi con funzionalità avanzate come l’integrazione NVMe e SDS. I fornitori regionali di data center come Africa Data Centres, PAIX e Raxio guidano le implementazioni di colocation e edge storage, mirando a conformità locale e necessità di latenza. L’abilitazione al cloud, i mandati di localizzazione dei dati e i programmi di digitalizzazione del governo stanno incoraggiando più partnership e alleanze infrastrutturali. Le aziende competono su efficienza energetica, scalabilità modulare e design di storage pronti per l’IA. Il mercato rimane frammentato, con una forte attività dei fornitori in Sud Africa e una crescente presenza in Kenya, Nigeria ed Egitto. Supporta casi d’uso diversificati dal BFSI alle telecomunicazioni e allo storage del settore pubblico.

Sviluppi Recenti:

- Nel dicembre 2025, Africa Data Centres (un’azienda di Cassava Technologies) ha annunciato una partnership strategica con CSSi South Africa focalizzata sull’espansione delle capacità di storage dati ad alte prestazioni all’interno delle sue strutture sudafricane. Questa partnership mira specificamente a migliorare le soluzioni di storage dati e colocation per le imprese.

- Nell’aprile 2025, Raxio Group ha ottenuto un finanziamento di 100 milioni di USD dalla International Finance Corporation (IFC) per espandere la sua piattaforma di data center in tutta l’Africa subsahariana, inclusi Etiopia, Mozambico e Repubblica Democratica del Congo. Questo finanziamento è confermato da annunci ufficiali e comunicati stampa del Raxio Group.