Riassunto esecutivo:

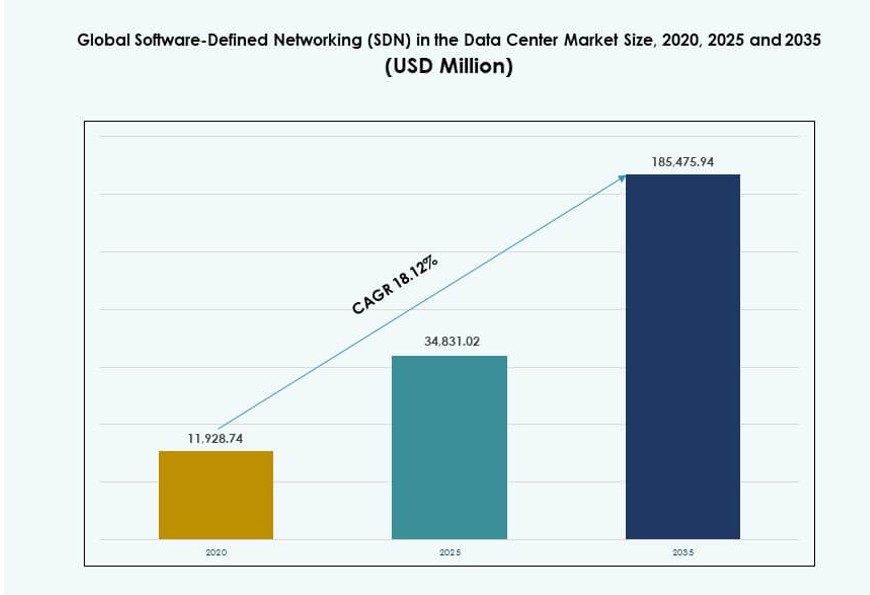

La dimensione del mercato globale del Software-Defined Networking (SDN) nei Data Center è stata valutata a 11.928,74 milioni di USD nel 2020, raggiungendo i 34.831,02 milioni di USD nel 2025 e si prevede che raggiungerà i 185.475,94 milioni di USD entro il 2035, con un CAGR del 18,12% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato del Software-Defined Networking (SDN) nei Data Center 2025 |

34.831,02 Milioni di USD |

| Software-Defined Networking (SDN) nel Mercato dei Data Center, CAGR |

18,12% |

| Dimensione del Mercato del Software-Defined Networking (SDN) nei Data Center 2035 |

185.475,94 Milioni di USD |

Il mercato avanza grazie alla rapida adozione del cloud e alla crescente domanda di automazione della rete. Le imprese danno priorità alle reti programmabili per gestire modelli di traffico complessi. L’innovazione nei controller, nell’analisi e nella sicurezza rafforza l’adozione. L’espansione di hyperscale e colocation supporta architetture SDN scalabili. Le aziende considerano questo mercato critico per l’agilità e il controllo dei costi. Gli investitori apprezzano i ricavi ricorrenti del software e la rilevanza a lungo termine delle infrastrutture.

Il Nord America guida il mercato grazie alla maturità precoce del cloud e alla presenza di hyperscale. L’Europa segue con una forte digitalizzazione aziendale e aggiornamenti guidati dalla conformità. L’Asia Pacifico emerge rapidamente grazie all’espansione dei data center in Cina, India e Sud-est asiatico. La crescita digitale guidata dalle telecomunicazioni supporta l’adozione in Medio Oriente. America Latina e Africa mostrano un’adozione graduale attraverso strategie cloud-first e investimenti regionali.

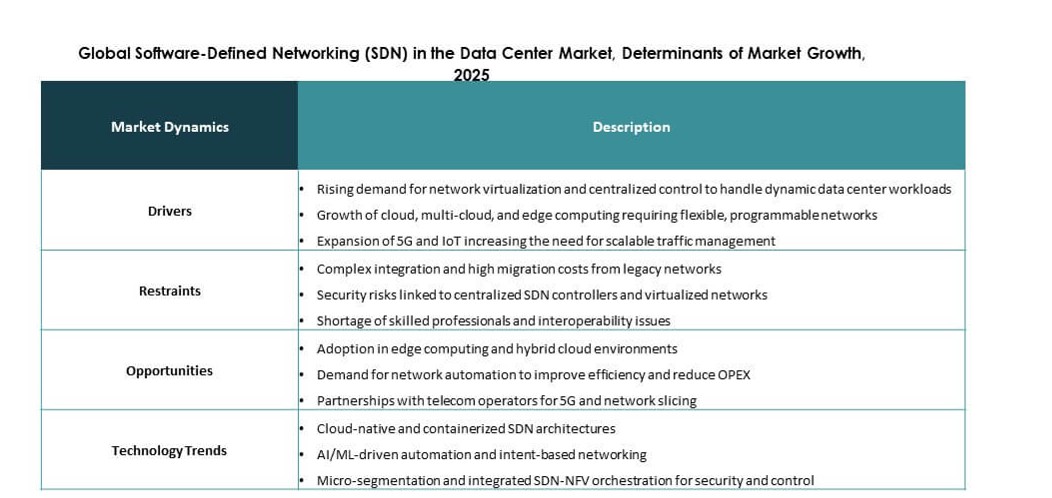

Dinamiche di Mercato:

Driver di Mercato

Crescente Domanda di Controllo di Rete Programmabile e Centralizzato nei Moderni Data Center

Le imprese richiedono reti agili che si adattino rapidamente ai cambiamenti di carico di lavoro e ai modelli di traffico. Il networking tradizionale limita la scalabilità e rallenta la fornitura di servizi. Il networking definito dal software consente un controllo centralizzato e una configurazione più rapida. Le applicazioni cloud-native aumentano il traffico est-ovest all’interno dei data center. Gli operatori cercano strumenti che semplifichino la gestione del traffico e riducano le attività manuali. L’automazione migliora il tempo di attività e la qualità del servizio. Il mercato globale del Software-Defined Networking (SDN) nei Data Center supporta un design di rete flessibile. Gli investitori vedono questo cambiamento come fondamentale per la crescita delle infrastrutture digitali.

- Ad esempio, la Serie N9100 di Cisco offre fino a 51,2 Tbps di capacità di commutazione per supportare enormi cluster di AI e tessuti ultra-densi nei moderni data center.

Espansione dei Data Center Cloud, Hyperscale e Colocation a Livello Mondiale

L’adozione del cloud pubblico accelera l’espansione dei data center in diverse regioni. Gli operatori hyperscale implementano grandi e complessi tessuti di rete. SDN supporta il controllo coerente delle politiche attraverso strutture distribuite. I fornitori di colocation lo utilizzano per offrire servizi personalizzabili. L’astrazione della rete migliora l’isolamento multi-tenant. Un provisioning più rapido migliora l’esperienza del cliente. Il mercato globale del Software-Defined Networking (SDN) nel Data Center beneficia di questi modelli di implementazione. Le aziende apprezzano le prestazioni di rete prevedibili e il controllo dei costi.

- Ad esempio, le piattaforme della serie R4 di Arista supportano fino a 576 porte di 800GbE in un singolo chassis per gestire le richieste di traffico hyperscale con alta capacità di trasmissione.

Crescente Necessità di Automazione della Rete e Ottimizzazione dei Costi Operativi

Gli operatori di data center affrontano la pressione di ridurre le spese operative. La configurazione manuale della rete aumenta i tassi di errore e il rischio di downtime. Le piattaforme SDN consentono il provisioning automatizzato e l’applicazione delle politiche. La visibilità centralizzata migliora la velocità di risoluzione dei problemi. La ridotta dipendenza dall’hardware abbassa le spese in conto capitale. Gli aggiornamenti guidati dal software estendono la vita dell’infrastruttura. Il mercato globale del Software-Defined Networking (SDN) nel Data Center si allinea con gli obiettivi di efficienza. Gli stakeholder finanziari favoriscono piattaforme che migliorano i margini.

Crescente Attenzione alla Sicurezza, Conformità e Visibilità del Traffico

I rischi informatici continuano a crescere nelle reti aziendali. I data center richiedono controlli di sicurezza dettagliati. SDN consente la microsegmentazione e aggiornamenti dinamici delle politiche. I controller centrali applicano regole di sicurezza uniformi. Gli strumenti di visibilità migliorano il monitoraggio del traffico e il rilevamento delle minacce. La conformità normativa richiede politiche di rete verificabili. Il mercato globale del Software-Defined Networking (SDN) nel Data Center affronta queste priorità. Gli investitori strategici considerano la domanda guidata dalla sicurezza un driver stabile.

Tendenze di Mercato

Integrazione di SDN con Piattaforme di Networking Cloud-Native e Container

Le aziende distribuiscono carichi di lavoro containerizzati in ambienti ibridi. SDN si integra con Kubernetes e livelli di orchestrazione cloud. Il controllo unificato migliora la mobilità dei carichi di lavoro. La coerenza delle politiche supporta strategie multi-cloud. L’astrazione della rete semplifica il deployment delle applicazioni. I fornitori allineano i prodotti ai flussi di lavoro DevOps. Il mercato globale del Software-Defined Networking (SDN) nel Data Center riflette questa convergenza. La flessibilità della piattaforma influenza le decisioni di acquisto.

Spostamento Verso Architetture di Rete Aperte e Neutre dal Punto di Vista del Fornitore

Gli acquirenti cercano libertà dagli stack di rete proprietari. Le API aperte consentono l’interoperabilità multi-vendor. Gli switch white-box guadagnano accettazione nei grandi data center. I livelli software definiscono il comportamento della rete. La trasparenza dei costi migliora la pianificazione degli acquisti. Gli operatori acquisiscono un maggiore potere contrattuale. Il mercato globale del Software-Defined Networking (SDN) nel Data Center supporta ecosistemi aperti. Gli investitori tecnologici favoriscono modelli scalabili basati principalmente sul software.

Adozione Crescente di Analisi di Rete Guidate dall’IA e Ottimizzazione delle Politiche

Le reti dei data center generano enormi quantità di dati di telemetria. Gli strumenti di intelligenza artificiale aiutano a prevedere congestioni e guasti. I controller SDN integrano motori analitici. La regolazione automatica delle politiche migliora il flusso del traffico. Le intuizioni predittive riducono i rischi di inattività. I team di rete si affidano a decisioni basate sui dati. Il mercato globale del Networking Software-Defined (SDN) nei Data Center evolve verso un controllo guidato dall’intelligenza. Le analisi avanzate aumentano il valore della piattaforma.

Crescente uso di SDN in ambienti di Edge e Data Center distribuiti

I data center edge supportano applicazioni sensibili alla latenza. I siti distribuiti richiedono una gestione centralizzata. SDN consente configurazione e monitoraggio remoti. I controller leggeri sono adatti a strutture più piccole. La coerenza delle politiche migliora l’affidabilità del servizio. I casi d’uso edge per telecomunicazioni e imprese si espandono. Il mercato globale del Networking Software-Defined (SDN) nei Data Center si estende oltre le strutture principali. Questa tendenza amplia la domanda indirizzabile.

Sfide del Mercato

Integrazione complessa con infrastrutture di rete legacy e lacune di competenze

Molti data center si affidano a hardware e protocolli legacy. L’integrazione aumenta la complessità e i costi di implementazione. I problemi di interoperabilità rallentano i tempi di adozione. I team di rete necessitano di nuove competenze software. Gli investimenti in formazione aumentano le spese a breve termine. Le preoccupazioni sui rischi operativi ritardano gli aggiornamenti. Il mercato globale del Networking Software-Defined (SDN) nei Data Center affronta acquirenti cauti. I fornitori devono semplificare i percorsi di migrazione.

Preoccupazioni sulla affidabilità, sicurezza e scalabilità delle prestazioni dei controller

I controller centralizzati creano percepiti punti singoli di guasto. Alti carichi di traffico testano i limiti delle prestazioni dei controller. Le violazioni della sicurezza sollevano seri rischi operativi. Le imprese richiedono modelli di ridondanza robusti. La convalida delle prestazioni richiede tempo e risorse. La fiducia si costruisce lentamente nei settori regolamentati. Il mercato globale del Networking Software-Defined (SDN) nei Data Center deve affrontare le aspettative di resilienza. Queste preoccupazioni influenzano i lunghi cicli di acquisto.

Opportunità di Mercato

Potenziale di crescita nella gestione delle reti cloud ibride e multi-cloud

Le imprese adottano strategie IT ibride tra cloud privati e pubblici. SDN fornisce un controllo unificato delle politiche. La mobilità senza soluzione di continuità dei carichi di lavoro supporta la continuità aziendale. L’astrazione della rete riduce l’attrito operativo. I fornitori di servizi espandono le offerte SDN gestite. Il mercato globale del Networking Software-Defined (SDN) nei Data Center beneficia della domanda ibrida. Quest’area attrae forti investimenti aziendali.

Espansione nei mercati emergenti e nelle medie imprese

La trasformazione digitale accelera nelle economie emergenti. Le PMI cercano soluzioni di rete convenienti. SDN basato su cloud riduce l’investimento iniziale. L’implementazione semplificata si adatta a team IT limitati. La crescita dei data center regionali supporta l’adozione. Il mercato globale del Networking Software-Defined (SDN) nei Data Center raggiunge nuovi livelli di clientela. I fornitori possono scalare attraverso modelli di abbonamento.

Segmentazione del Mercato

Per Soluzione

Il segmento delle soluzioni include controller SDN, switch e gateway. I controller SDN dominano grazie all’intelligenza di rete centralizzata e al controllo delle policy. Gli switch guadagnano domanda dall’adozione di white-box e open networking. I gateway supportano l’interconnessione tra ambienti ibridi. Il mercato globale del Software-Defined Networking (SDN) nel Data Center beneficia di architetture guidate dai controller. I fattori di crescita includono le esigenze di automazione e la visibilità del traffico. I fornitori si concentrano sulla differenziazione del software. I controller catturano la quota di ricavi più grande.

Per Servizi

I servizi coprono funzioni di integrazione, consulenza e supporto. L’integrazione e la distribuzione sono in testa a causa dei complessi requisiti di implementazione. La consulenza supporta la progettazione della rete e la pianificazione della migrazione. I servizi di supporto garantiscono il tempo di attività e la conformità alle policy. Il mercato globale del Software-Defined Networking (SDN) nel Data Center dipende dall’esperienza nei servizi. Le imprese valorizzano l’implementazione guidata dai fornitori. I ricavi ricorrenti del supporto migliorano la stabilità dei fornitori. La domanda di servizi aumenta con le grandi distribuzioni.

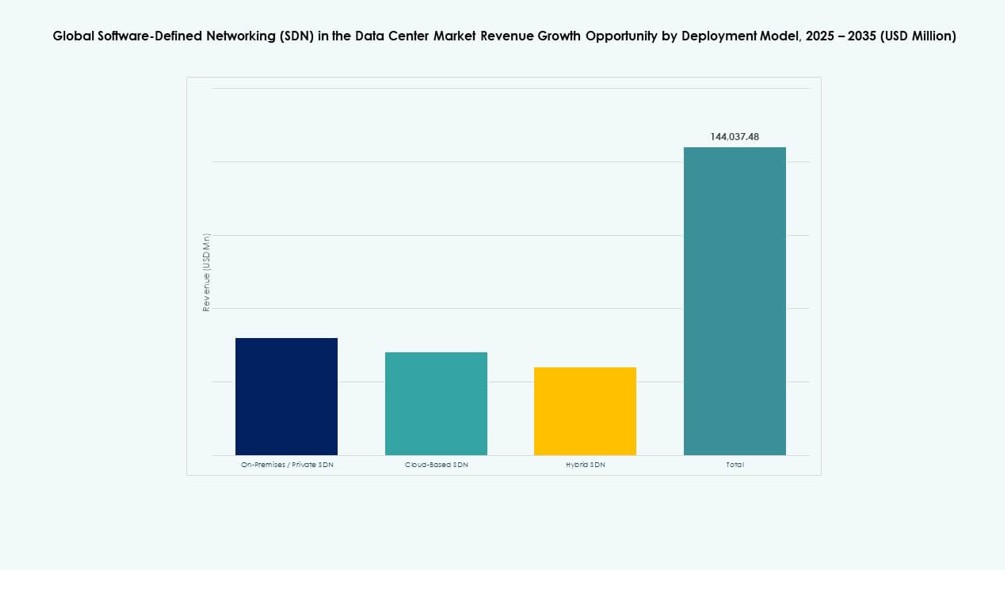

Per Modello di Distribuzione

I modelli di distribuzione includono SDN on-premises, basato su cloud e ibrido. L’SDN ibrido è in testa a causa degli ambienti IT misti. L’SDN basato su cloud cresce rapidamente tra le PMI. L’on-premises rimane rilevante per i settori regolamentati. Il mercato globale del Software-Defined Networking (SDN) nel Data Center riflette il dominio ibrido. La flessibilità guida le decisioni di adozione. La sicurezza e il controllo influenzano la scelta del modello.

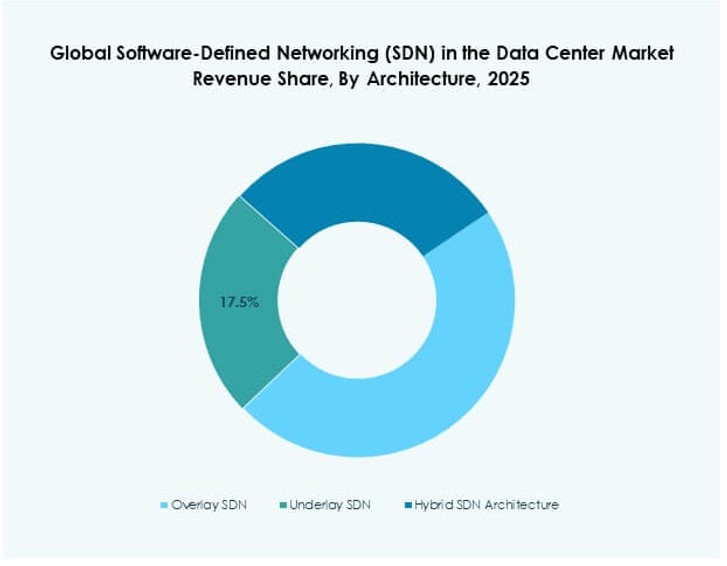

Per Architettura

Le architetture includono SDN overlay, underlay e ibrido. L’SDN overlay detiene la quota più grande grazie alla facilità di implementazione. L’underlay supporta ambienti ad alte prestazioni. L’architettura ibrida combina flessibilità e prestazioni. Il mercato globale del Software-Defined Networking (SDN) nel Data Center favorisce soluzioni overlay. Modifiche hardware minime accelerano l’adozione. Le imprese preferiscono transizioni graduali.

Per Dimensione dell’Organizzazione

Le grandi imprese rappresentano la quota maggiore a causa delle reti complesse. Le PMI adottano l’SDN basato su cloud per l’efficienza dei costi. Le grandi aziende investono in automazione avanzata. Le PMI apprezzano strumenti di gestione semplificati. Il mercato globale del Software-Defined Networking (SDN) nel Data Center serve entrambi i segmenti. La flessibilità dei prezzi supporta la crescita delle PMI. La domanda delle imprese rimane stabile.

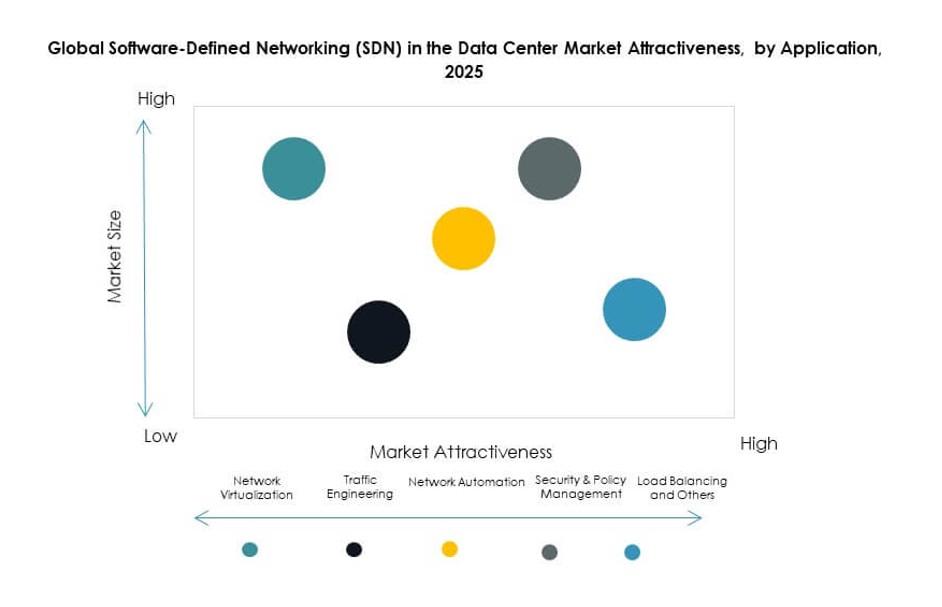

Per Applicazione

La virtualizzazione della rete guida l’adozione delle applicazioni. L’ingegneria del traffico supporta l’ottimizzazione delle prestazioni. L’automazione migliora l’efficienza operativa. La sicurezza e la gestione delle policy acquisiscono priorità. Il bilanciamento del carico e l’interconnessione supportano i design scale-out. Il networking cloud espande l’uso multi-cloud. Il mercato globale del Software-Defined Networking (SDN) nel Data Center vede la virtualizzazione come centrale. La diversità delle applicazioni supporta una crescita costante.

Per Utente Finale

IT e telecom dominano grazie alle reti su larga scala. Il settore BFSI adotta l’SDN per sicurezza e conformità. Il settore sanitario valorizza l’affidabilità e la protezione dei dati. Governo e difesa richiedono il controllo delle policy. Retail e manifattura supportano le operazioni digitali. L’istruzione adotta modelli basati su cloud. Il mercato globale del Software-Defined Networking (SDN) nel Data Center beneficia di un’ampia adozione. IT e telecom detengono la quota più grande.

Approfondimenti Regionali

Nord America

Il Nord America detiene quasi il 38% della quota di mercato grazie all’adozione precoce della tecnologia. Gli Stati Uniti guidano con implementazioni su larga scala. I fornitori di cloud guidano gli investimenti in SDN. La crescita della colocation supporta la domanda. L’automazione aziendale rimane forte. Il mercato globale del Software-Defined Networking (SDN) nel Data Center mostra alta maturità qui. Canada e Messico contribuiscono a una crescita costante.

Europa

L’Europa rappresenta circa il 27% della quota di mercato. La conformità normativa influenza le scelte di progettazione della rete. Le imprese adottano SDN per efficienza e sicurezza. L’Europa occidentale guida i tassi di adozione. La sovranità dei dati spinge l’uso di SDN privati. Il mercato globale del Software-Defined Networking (SDN) nel Data Center beneficia delle iniziative digitali. Germania, Regno Unito e Francia dominano la domanda.

- Ad esempio, Nuage Networks di Nokia ha fornito soluzioni SDN per Orange Business Services in diversi mercati europei, consentendo reti multi-tenant automatizzate con overlay virtuali sicuri.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 25% della quota di mercato con una rapida espansione. Cina e India guidano la costruzione di data center. L’adozione del cloud accelera tra le imprese. Gli operatori di telecomunicazioni investono in SDN. I mercati sensibili ai costi favoriscono i modelli basati su cloud. Il mercato globale del Software-Defined Networking (SDN) nel Data Center cresce più velocemente qui. Gli investimenti regionali rimangono forti.

- Ad esempio, Alibaba Cloud ha implementato la sua piattaforma SDN interna per gestire carichi di lavoro dinamici nei suoi data center su larga scala in Cina, ottimizzando l’instradamento del traffico e l’isolamento dei tenant per servizi di e-commerce e AI su larga scala.

Approfondimenti Competitivi:

- Cisco Systems

- VMware

- Juniper Networks

- Arista Networks

- Hewlett Packard Impresa (HPE)

- Huawei Technologies

- Nokia

- Dell Technologies

- IBM

- Ciena Corporation

Il panorama competitivo del mercato globale del Software-Defined Networking (SDN) nel Data Center presenta un mix di giganti tradizionali del networking e fornitori di software specializzati. Cisco e VMware guidano con portafogli SDN completi che si integrano in ambienti ibridi. Juniper Networks e Arista Networks si concentrano sul networking ad alte prestazioni per operatori hyperscale e cloud-first. HPE e Dell Technologies forniscono infrastrutture SDN integrate con hardware per data center. Huawei e Nokia competono fortemente nelle implementazioni orientate alle telecomunicazioni. IBM e Ciena migliorano le offerte SDN con capacità di analisi e orchestrazione. Rimane un mercato altamente consolidato dove innovazione, interoperabilità e scalabilità guidano il posizionamento dei fornitori. Investimenti strategici in intelligenza di rete alimentata dall’IA e integrazione multi-cloud continuano a definire la differenziazione dei prodotti. Partnership, acquisizioni e R&D specifica per SDN giocano ruoli chiave nel rafforzare la quota di mercato.

Sviluppi Recenti

- Nel ottobre 2025, Cisco ha lanciato lo switch per data center N9100, la prima soluzione sviluppata in collaborazione con NVIDIA utilizzando il silicio Ethernet Spectrum-X per SDN nei carichi di lavoro AI. Supporta il networking scalabile e sicuro nei data center neocloud e aziendali.

- Nel ottobre 2025, Arista Networks ha introdotto le sue piattaforme della Serie R4, inclusi i router 7800R4 e 7280R4 con 800GbE e HyperPorts da 3,2Tbps per SDN nei data center AI. Questi sistemi presentano il software EOS per overlay EVPN/VXLAN, buffering profondo e crittografia a velocità di linea per ottimizzare backbone ad alta scala e architetture leaf-spine.