エグゼクティブサマリー:

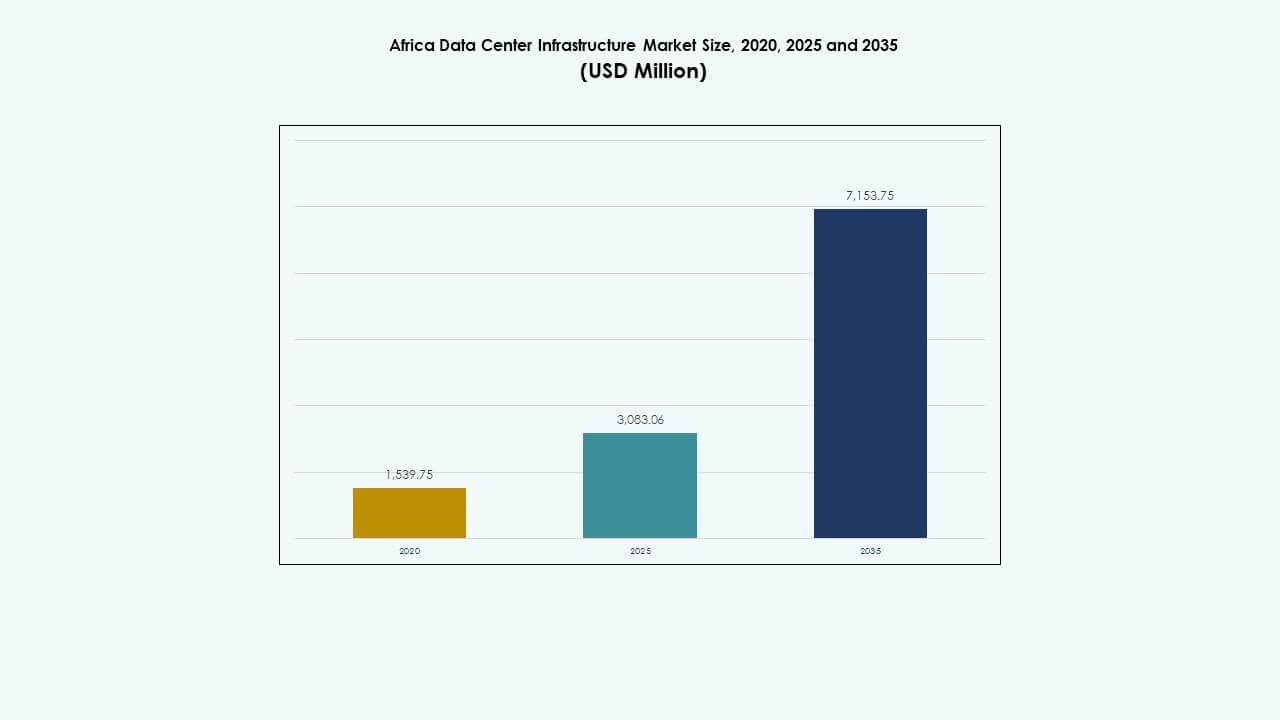

アフリカデータセンターインフラ市場の規模は2020年に15億3975万米ドルと評価され、2025年には30億8306万米ドルに成長し、2035年には71億5375万米ドルに達すると予測されており、予測期間中のCAGRは8.69%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のアフリカデータセンターインフラ市場規模 |

15億3975万米ドル |

| アフリカデータセンターインフラ市場、CAGR |

8.69% |

| 2035年のアフリカデータセンターインフラ市場規模 |

30億8306万米ドル |

市場はクラウドサービス、AIワークロード、ローカルデータホスティングの需要増加により勢いを増しています。企業は高密度アプリケーションに対応するため、エッジコンピューティングやモジュラー施設に移行しています。政府のデジタル化プログラムや民間投資が、主要都市や二次都市でのインフラ開発を加速させています。エネルギー効率の高いシステムやソフトウェア定義インフラの採用は、より広範なイノベーショントレンドを反映しています。市場は、サービスが行き届いていないデジタル経済をターゲットとする投資家や、アフリカ全域での地域拡大を目指す企業にとって戦略的価値を持っています。

南アフリカは、強固な接続性、安定した電力網、グローバルクラウド投資でリードしています。ケニアとナイジェリアは、フィンテックの成長、海底ケーブルの上陸、スタートアップエコシステムにより、新たな拠点として浮上しています。エジプトとモロッコは、戦略的な地理的位置と規制改革を通じて、北アフリカの主要プレーヤーとして進展しています。市場はまた、官民パートナーシップとデジタルサービスの採用拡大に支えられ、ルワンダとガーナでも新たな勢いを見せています。

市場のダイナミクス:

市場の推進要因

クラウド、銀行、通信セクター全体でのデジタルインフラ需要の増加

急速なデジタルトランスフォーメーションが、堅牢なコンピューティングインフラへの安定した需要を生み出しています。通信事業者はファイバーバックボーンと5Gネットワークを拡大しており、低遅延データセンターの必要性が高まっています。銀行と金融セクターは決済プラットフォームをデジタル化しており、安全なホスティング施設が求められています。クラウドサービスプロバイダーは、遅延を改善し、データ主権に準拠するために地域での展開を拡大しています。アフリカデータセンターインフラ市場は、公共および民間セクター全体での投資増加の恩恵を受けています。グローバル企業は、エッジおよびコロケーション施設を展開するために現地のプレーヤーと提携しています。エネルギー効率の高いシステムとモジュラーデータセンターは、通信およびフィンテック企業の間で勢いを増しています。企業は、都市や遠隔地でのデジタルファーストの運用を支えるために、ローカルホスティングをますます好むようになっています。

- 例えば、MTN南アフリカは2024年に900以上のサイトで5Gを展開し、人口の44%へのカバレッジを拡大しました。

グローバルプレイヤーによるクラウドサービスとハイパースケール展開の加速

クラウドネイティブアプリケーションへのシフトは、複数のアフリカ経済におけるインフラの近代化を促進しています。企業や政府はスケーラブルなコンピューティングプラットフォームに依存しており、データセンターの拡張需要を押し上げています。Microsoft、Google、Amazonといった主要なハイパースケーラーは、南アフリカやケニアのような国々に特化したデータセンターキャンパスに投資しています。これらの展開は、再生可能エネルギーの利用、高密度サーバー構成、効率的な冷却デザインに焦点を当てています。アフリカデータセンターインフラ市場は、これらのグローバルプレイヤーに対して低レイテンシー、優れたコンプライアンス、地域接続性を可能にします。マネージドクラウドプロバイダーも追随し、都市圏でのマルチテナントサービスを提供しています。仮想化とストレージシステムの革新が複雑なワークロードをサポートしています。eヘルス、eラーニング、eコマースといったデジタルサービスの成長が市場の成熟をさらに促進しています。

電力不安定性と運用コストに対抗するためのエネルギー効率の高いインフラ採用

アフリカの一部地域では電力の信頼性が依然として懸念されており、安定かつ効率的なデータセンターインフラの需要が高まっています。運営者は停電を減らすために無停電電源装置、バッテリーエネルギー貯蔵、先進的なスイッチギアを採用しています。再生可能エネルギーの統合は、上昇する電力料金を緩和し、持続可能性を確保するために注目を集めています。コンテインメントシステムや水冷式チラーのような効率的な冷却ソリューションがエネルギー使用を制御するのに役立ちます。アフリカデータセンターインフラ市場は、稼働時間とコストを最適化するためにスマート電力管理ツールを採用しています。AIベースの監視システムは、電力品質、ラック温度、気流パターンをリアルタイムで追跡します。これらの革新は、ESG関連プロジェクトに焦点を当てる投資家や運営者を引き付けています。UPS、PDU、BESSシステムを供給するベンダーは、長期的な節約を求める運営者からの関心が高まっています。

- 例えば、エリクソンはMTNの5Gコアアップグレードを可能にし、2.52百万のアクティブセッションと40Gbpsのスループットを中断なく処理しました。

地域接続性をサポートするためのエッジおよびモジュラーインフラへのシフト

地域拡大と地方需要の増加が、運営者にエッジおよびモジュラーシステムの展開を促しています。これらのプレハブでコンパクトな施設は、従来の建設よりも迅速に設置でき、コスト効率が高いです。これにより、Tier I都市を超えて小さな町やサービスが行き届いていない地域への接続が拡大します。アフリカデータセンターインフラ市場は、エンドユーザーに近い低レイテンシーワークロードを可能にすることで、このシフトをサポートしています。運営者はコンテナ化されたソリューションを使用して建設の遅延を回避し、資本コストを最適化しています。これらのシステムは、電力、冷却、ITラックを事前に装備しており、展開を容易にしています。IoT、モバイル決済、デジタル教育は低レイテンシーインフラを必要とし、エッジサイトの展開を加速させています。モジュラーフォーマットは将来のスケーリングもサポートし、大規模な再構築なしで柔軟なアップグレードを可能にします。

市場動向

企業とクラウドプロバイダー向けのコロケーションおよびキャリアニュートラル施設の増加

企業クライアントは、自らデータセンターを管理することなく、コスト効果が高くスケーラブルなホスティングを求めています。コロケーションプロバイダーは、高い冗長性と相互接続性を備えた共有インフラを提供し、通信、フィンテック、政府のクライアントに魅力的です。アフリカのデータセンターインフラ市場では、柔軟な帯域幅とクロスコネクトを可能にするキャリアニュートラル施設の増加が見られます。これらのサイトは豊かなネットワークエコシステムをサポートし、クラウドオンランプやエッジ展開に理想的です。ナイロビ、ヨハネスブルグ、ラゴスの戦略的ハブは、この増大する需要に応えるために拡大しています。地域および地方のオペレーターは、Tier IIIおよびTier IV認証の建設に投資しています。長期契約とサービスレベル契約は重要な販売ポイントです。災害復旧やマネージドホスティングなどのデータセンターサービスのバンドルも採用を促進します。

ESGとカーボンニュートラル目標に支えられたグリーンデータセンターへの投資

持続可能性はインフラ計画における決定的なトレンドになりつつあります。新しいプロジェクトは、現地での発電やクリーンエネルギーの調達を通じて、太陽光や風力を取り入れています。オペレーターはエネルギー効率の高い冷却技術とLEED認証の建設を目指しています。アフリカのデータセンターインフラ市場はこの変化を反映しており、投資家はグリーン認証施設を好んでいます。政府の入札や官民パートナーシップは、ますます持続可能性条項を求めています。オペレーターは高度なBMSおよびDCIMツールを使用して、エネルギー、水、排出量の指標を追跡しています。モジュラーデザインは、建設廃棄物とサイトの混乱を減少させます。持続可能性は、特に電力コストが不安定な場合、長期的なコスト削減を促進します。データセンターオペレーターは、ESGの資格を強調して、世界的なクライアントや資金調達機関を引き付けます。

スマートシティとサービスのためのエッジアナリティクスと5G駆動のITアーキテクチャ

スマートシティプロジェクト、IoTアプリケーション、接続サービスは需要パターンを再形成しています。交通監視、電子監視、遠隔医療などのアプリケーションは、ローカルデータ処理を必要とします。このニーズは、都市部および準都市部でのエッジコンピューティングインフラを推進しています。アフリカのデータセンターインフラ市場は、小規模で分散型のIT環境をサポートすることで適応しています。オペレーターはエッジノードを使用して、ユーザーに近いデータを処理し、遅延を最小限に抑えます。5Gインフラとの統合により、リアルタイムアプリケーションの速度とサービス提供が向上します。これらのエッジ展開は、コンパクトなUPS、マイクロ冷却、セキュアなリモート管理ツールに依存しています。エッジデータセンターは、スマート農業や教育サービスに重要なラストマイル接続もサポートします。

市場の成熟に対応したベンダー統合とM&A活動

アフリカのインフラストラクチャの風景は、統合の波を経験しています。グローバルなデータセンタープロバイダーは、地域の存在感を拡大するために、地元企業を買収したり提携したりしています。機器ベンダーは、バンドルソリューションを提供するために合併したり、提携したりしています。アフリカのデータセンターインフラ市場は成熟の兆しを見せており、確立されたプレーヤーが多国籍の足跡を支配しています。M&A活動は、土地取得、電力調達、クライアントベースの拡大を迅速に進めるのに役立ちます。統合されたポートフォリオは規模の利点を提供し、高ティア、大容量センターへの投資を可能にします。電気、機械、ITコンポーネント全体にわたる統合提供が標準となります。この統合は、設計からメンテナンスまでのライフサイクル全体でのサービス統合の機会も生み出します。

市場の課題

限られた電力網の安定性、高いエネルギーコスト、再生可能エネルギーへのアクセス

多くのアフリカ諸国では、電力網の信頼性が低く、停電や電圧の変動が頻繁に発生します。オペレーターはバックアップシステムに投資する必要があり、資本および運用費用が増加します。ディーゼル発電機や従来の燃料ベースのシステムは、長期的には高コストで持続不可能です。アフリカのデータセンターインフラ市場は、高い電力料金と不安定な供給に苦しんでいます。再生可能エネルギーの統合は、政策のギャップやインフラの制約のために複雑です。グリーンデータセンターの建設には、長い計画期間、土地の取得、接続承認が必要です。ハイブリッドエネルギーモデルは、技術設計や規制の整合に遅れが生じます。投資家は、電力供給の不確実性を拡大と収益性の最大の障壁と見なしています。

熟練労働力の不足と技術プロジェクト実行のギャップ

高性能データセンターの開発には、電気、機械、IT分野の専門的なエンジニアリング人材が必要です。アフリカでは、データセンターの設計、建設、運用において熟練した専門家が不足しています。アフリカのデータセンターインフラ市場は、スキルのギャップやトレーニングの遅れにより、プロジェクトの期間が長くなっています。多国籍企業はしばしば外国の専門家を招き入れ、コストを増加させます。認定や技術機関を通じた地元の能力構築はまだ進化中です。言語、規制、プロセスの違いが、グローバルサプライヤーと地元の請負業者間の協力を遅らせます。この課題は、インフラの品質からアフターサービスに至るまで、すべてに影響を与え、スケーラビリティとパフォーマンス保証を制限します。

市場機会

未開拓経済の出現と政府のデジタル化プログラム

多くのアフリカ諸国はデジタルインフラの浸透が低く、大きな成長の可能性を秘めています。政府は、安全なホスティングソリューションを必要とする電子ガバナンスやデジタルインクルージョンプログラムを開始しています。アフリカのデータセンターインフラ市場は、パブリッククラウドの拡大、国民IDシステム、デジタルヘルスプロジェクトをサポートできます。ドナー資金や開発金融機関は、コアITインフラの資金調達に対する関心を高めています。地元企業は、エンドユーザーに近い手頃なホスティングを求めており、エッジやコロケーション形式のスペースを生み出しています。

フィンテック、ストリーミング、Eコマースの成長がデータローカライゼーションを支援

ローカルコンテンツプラットフォーム、オンライン小売、デジタルバンキングの台頭が、低遅延で安全なデータホスティングの需要を促進しています。データ主権法は、国内でのデータ保存を奨励しています。アフリカのデータセンターインフラ市場は、この変化からスケーラブルで安全なインフラを提供することで利益を得ています。コンテンツ配信ネットワークやフィンテックプレイヤーは、遅延を減らし稼働時間を向上させるために、エッジインフラをますます必要としています。これは、二級都市や遠隔地での機会を開きます。

市場セグメンテーション

インフラタイプ別

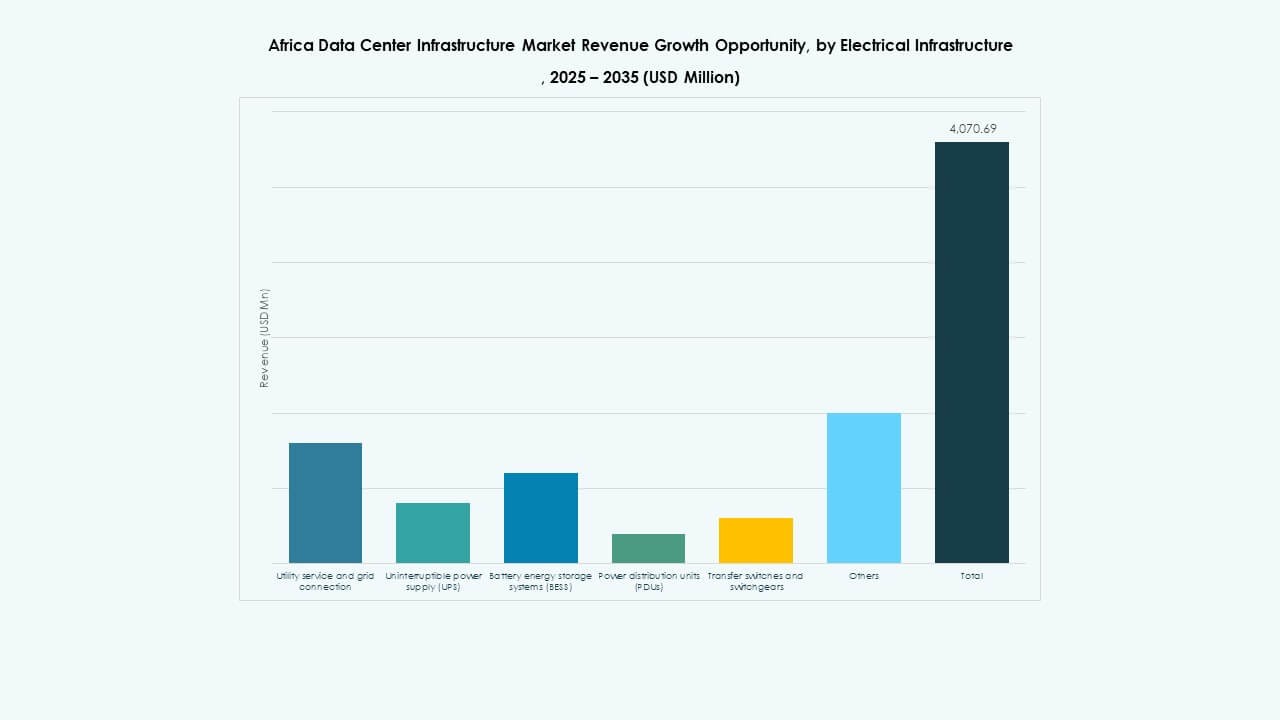

アフリカのデータセンターインフラ市場では、不安定な電力網と高いエネルギー需要のため、電気インフラが支配的です。運営者は、稼働時間を確保するためにUPS、バッテリー貯蔵、PDUに多額の投資を行っています。冷却装置やチラーなどの機械システムが続き、暑い気候での温度調整が重要です。クラウド、AI、ビッグデータプラットフォームの採用が進む中、ITおよびネットワークインフラが注目を集めています。土木および建築コンポーネントは、構造の耐久性とモジュール式の拡張性を確保する上で重要な役割を果たしています。

電気インフラによる

無停電電源装置(UPS)と電力分配ユニット(PDU)は、稼働時間の確保における中心的な役割のため、リードしています。アフリカのデータセンターインフラ市場では、発電機への依存を減らすためにバッテリーエネルギー貯蔵システム(BESS)の導入が増加しています。スイッチギアと電力網接続は依然として重要ですが、高コストと遅延が浸透を制限しています。運営者は、管理が容易で効率が良い統合電気ソリューションを好みます。エネルギー分析を備えたモジュール式UPSとスマートPDUの需要が増加しています。

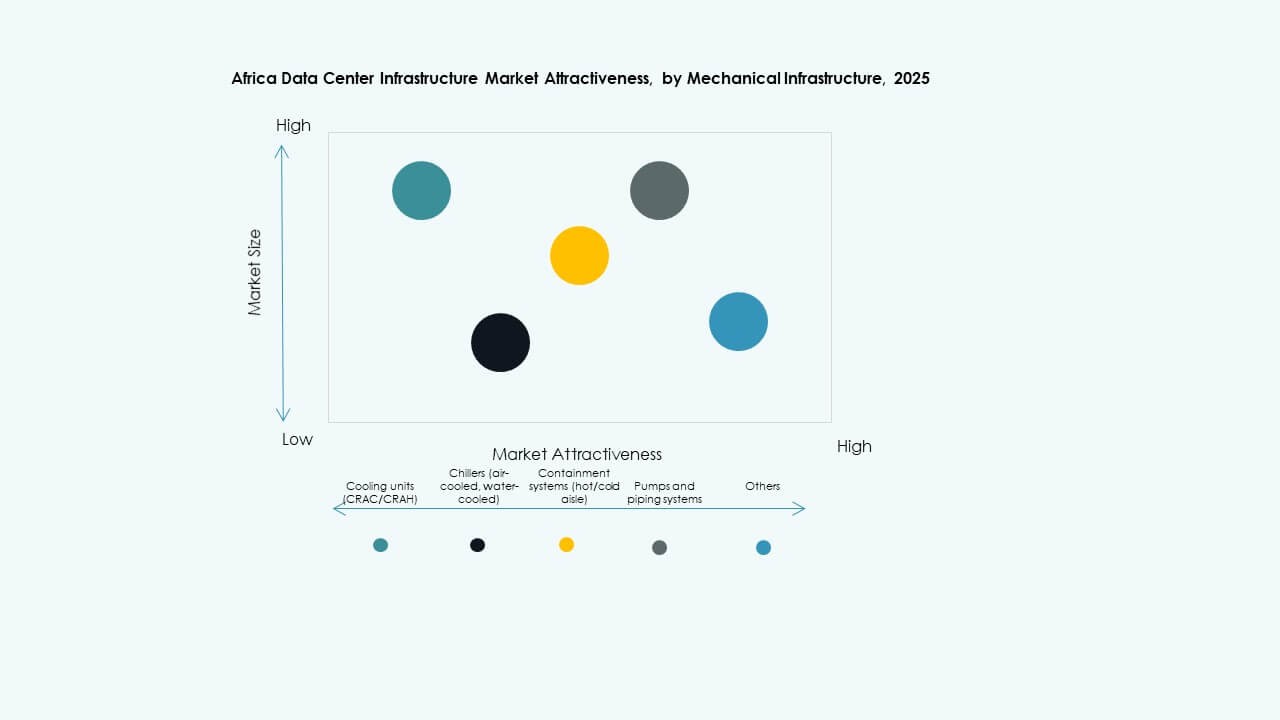

機械インフラによる

ほとんどのアフリカ諸国の気候条件のため、CRAC/CRAHなどの冷却ユニットが支配的です。冷却効率を向上させるために、コンテインメントシステムが人気を集めています。中規模から大規模施設では、空冷および水冷のチラーが重要です。ポンプと配管システムは、高密度展開で標準的です。エネルギー効率と水の利用可能性が機械設計の選択を決定します。アフリカのデータセンターインフラ市場では、蒸発冷却および液体冷却システムへの関心が高まっています。

土木/構造および建築による

モジュール式およびプレハブ建築システムは、スピードと柔軟性のために注目を集めています。特にTier IIIおよびIVの建設では、スチールフレームで作られたスーパー構造が支配的です。サイトの準備、床の上げ、吊り天井が効率的な空気の流れと配線をサポートします。アフリカのデータセンターインフラ市場は、コストと時間を削減する適応可能な建設方法を重視しています。建物の外皮システムは、断熱性とエネルギー性能の最適化が図られています。

ITおよびネットワークインフラによる

サーバーおよびストレージセグメントがITインフラの採用をリードし、ハイパースケーラーが需要を牽引しています。ネットワーク機器が続き、ラック間および外部ネットワーク間の相互接続を可能にしています。低遅延接続にはケーブルと光ファイバーが不可欠です。ラックとエンクロージャーは、高密度サーバー構成とともに成長しています。アフリカのデータセンターインフラ市場は、スケーラブルで統合されたIT環境をサポートしています。企業は、スピード、セキュリティ、およびリモート管理性のためにバンドルソリューションを求めています。

データセンタータイプによる

コロケーションデータセンターは、SMEおよび企業のコスト効果の高いホスティングの需要により、重要なシェアを占めています。ハイパースケール施設は、南アフリカ、ケニア、ナイジェリアで出現し、世界的なプレーヤーを引き付けています。エッジデータセンターは、デジタルサービスの需要が高まる未サービスの都市で成長しています。アフリカのデータセンターインフラ市場は、銀行、通信、政府機関のための企業構築もサポートしています。コアとエッジの展開を組み合わせたハイブリッドモデルが勢いを増しています。

デリバリーモデルによる

デザインビルドとEPCモデルは、大規模で複雑なプロジェクトを管理する柔軟性により主導しています。ターンキーとモジュール式の工場製造アプローチは、その迅速さと容易さで人気を集めています。進化する要件と老朽化したインフラにより、改修とアップグレードサービスの需要が高まっています。アフリカデータセンターインフラ市場は、地域の規制が厳密な監視を必要とする建設管理モデルをサポートしています。オペレーターは、プロジェクトの規模、タイムライン、コスト効率に基づいて配信形式を選択します。

ティアタイプ別

ティアIIIデータセンターは、冗長性とコストのバランスを提供し、支配的です。ティアIV施設は限られていますが、ハイパースケールの需要により成長しています。ティアII形式は、企業や地域のサービスプロバイダーにとって一般的です。ティアIは、耐久性が限られているため、存在感がほとんどありません。アフリカデータセンターインフラ市場は、都市の中心地で高ティア施設に向かう傾向があり、遠隔地では低ティアを展開しています。認証は投資家の信頼を高め、テナントの獲得を促進します。

地域の洞察

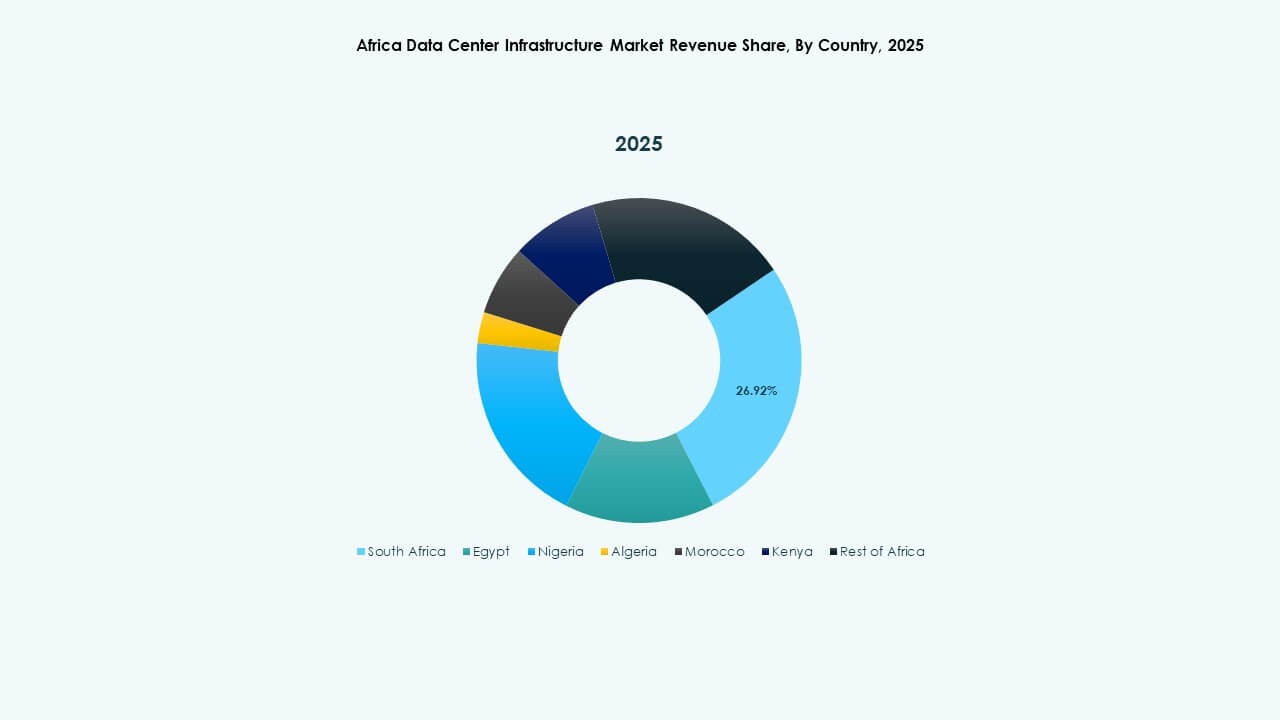

南部アフリカが強力な通信とクラウドエコシステムに支えられ、42%の市場シェアをリード

南アフリカは、ヨハネスブルグとケープタウンがデジタルハブとして、アフリカデータセンターインフラ市場の明確なリーダーです。ほとんどのハイパースケールキャンパスとキャリアニュートラル施設をホストしています。規制の明確さ、ファイバーバックボーン、電力へのアクセスがこのリーダーシップを支えています。南部アフリカのエコシステムは、クラウド、フィンテック、メディアホスティングの成長を可能にします。この地域はまた、グリーンフィールドデータセンターパークへの外国直接投資を引き付けています。他のサブリージョンと比べて電力の供給状況は良好です。

- 例えば、Teracoは2025年にヨハネスブルグのJB4ブレデルキャンパスで30MWの拡張を完了し、14のデータホールで合計50MWの重要なIT電力負荷に達しました。

西アフリカはナイジェリア、ガーナ、コートジボワールにより28%のシェアを占める

ナイジェリアは、強力なモバイル普及、フィンテックの拡大、ラゴスを拠点とするデータセンターの成長により、このサブリージョンをリードしています。ガーナとコートジボワールは、地域および地域オペレーターによる活動の増加を見ています。アフリカデータセンターインフラ市場は、データ処理の現地化とオフショア依存の削減の取り組みから利益を得ています。政府はデジタルサービス改革を推進し、海底ケーブルの上陸が地域の接続性をサポートしています。農村部のインフラギャップは広範な採用を制限していますが、将来的な機会を提供します。

東部および北部アフリカは合計30%の市場シェアを持ち、活動が増加

ケニアはナイロビが地域のテックハブとして浮上し、東アフリカの発展を支えています。ルワンダとエチオピアは、政府支援のイニシアチブの成長に続いています。北アフリカでは、エジプトとモロッコがヨーロッパと中東にリンクしたデータハブに投資しています。これらの国々は、国境を越えたデータ交換のための戦略的な場所を提供しています。これらの地域のアフリカデータセンターインフラ市場は、eラーニング、eヘルス、公共部門のデジタル化からの需要を見ています。インフラの信頼性と政治的安定性が成長の重要な促進要因です。

- 例えば、Africa Data Centresはラゴスで10MWの施設を開設し、西アフリカ全域のハイパースケールおよびクラウドクライアントにサービスを提供しています。TeracoはヨハネスブルグのJB4キャンパスで30MWの拡張を完了し、合計50MWのIT負荷に拡大しました。iXAfricaはナイロビキャンパスで20MWの拡張のためにRMBの資金調達を確保し、Tier IIIのAIおよびハイパースケールの需要をサポートしています。

競争力のあるインサイト:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard 企業版 (HPE)

- Cisco Systems, Inc.

アフリカデータセンターインフラ市場は、インフラ層全体で競争するグローバルな技術プロバイダーと地域のオペレーターの組み合わせが特徴です。Schneider Electric、Vertiv、Huaweiのようなグローバルプレイヤーは、重要な電気および機械システムを提供しています。サーバー、ストレージ、ネットワークセグメントは、Dell、Cisco、HPE、Huaweiが主導しています。コロケーションおよびハイパースケールインフラは、Equinix、G42、Khazna Data Centersのような企業が南アフリカ、ケニア、エジプトで大規模施設に投資することで拡大しています。Gulf Data Hubのような地域企業は、アフリカの気候と電力条件に合わせたモジュラーでスケーラブルなデザインを提供しています。戦略的パートナーシップ、政府支援の契約、現地組立施設が競争力を高めています。市場は、デジタルインクルージョンの目標に沿ったエネルギー効率が高く、高信頼性で柔軟なシステムを提供するプレイヤーに報いる傾向があります。低遅延のクラウドおよびエンタープライズホスティングの需要が加速する中、新たな投資を引き付け続けています。

最近の開発:

- 2025年9月、iXAfricaはケニアのナイロビワンキャンパスで20MWの拡張のためにRMBの資金調達を確保し、AIおよびハイパースケールワークロードのためのTier 3機能を備えた総容量を22.5MWに増強しました。

- 2025年5月、Africa Data Centresは南アフリカのケープタウンにあるCPT1施設でGold Synergyの自己冷却ラック技術を導入し、AI駆動の需要に対する高密度コンピューティングの効率と持続可能性を向上させました。