エグゼクティブサマリー:

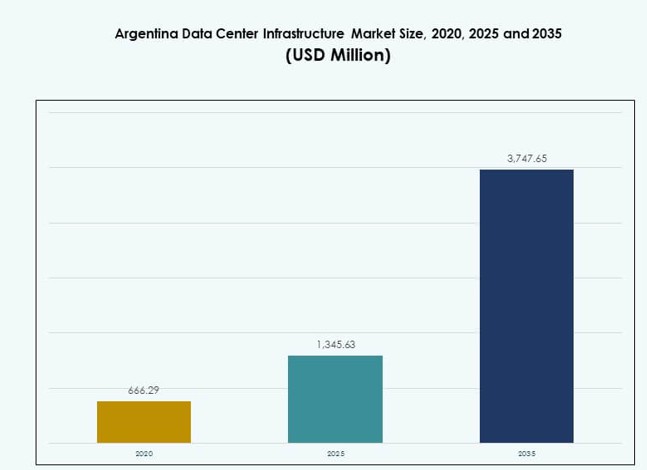

アルゼンチンのデータセンターインフラ市場規模は、2020年に6億6629万米ドルから2025年には13億4563万米ドルに評価され、2035年までに37億4765万米ドルに達すると予測されており、予測期間中のCAGRは10.71%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年アルゼンチンデータセンターインフラ市場規模 |

13億4563万米ドル |

| アルゼンチンデータセンターインフラ市場、CAGR |

10.71% |

| 2035年アルゼンチンデータセンターインフラ市場規模 |

37億4765万米ドル |

金融、通信、公共部門全体でのデジタルトランスフォーメーションが、堅牢なインフラ投資を促進しています。クラウドの採用、AIの導入、データローカライゼーションのニーズの高まりが、スケーラブルで高可用性の施設への需要を押し上げています。オペレーターはモジュラー構築、エッジ対応、スマート電力管理に注力しています。企業は低遅延サービスと強靭なシステムを求め、投資家は南部コーン市場にサービスを提供するためのアルゼンチンの戦略的ポジションに価値を見出しています。エネルギー効率、オートメーション、ハイブリッドクラウド機能が、この進化する環境における主要な技術優先事項です。

ブエノスアイレスは、高密度の接続性、信頼性の高い電力供給、強い商業需要により、国内市場を支配しています。企業ユーザーとファイバーインフラの集中が、大規模な構築を支えています。コルドバとメンドーサは、政府のインセンティブ、IT需要の増加、土地の利用可能性により、第二のハブとして浮上しています。これらの地域は、エッジコンピューティング、災害復旧、ローカルコンテンツ配信を目的とした新プロジェクトを引き付けています。主要都市圏を超えた拡大が、投資家の関心を着実に集めています。

市場ダイナミクス:

主要市場ドライバー

ローカライズされたクラウドとデータホスティング能力に対する企業の需要の増加

アルゼンチンの拡大するデジタルエコシステムは、企業にデータホスティングをローカライズし、クラウドネイティブソリューションを採用するよう促しています。パブリッククラウドの利用は、銀行、eコマース、公共サービス全体で増加しています。このシフトは、スケーラブルで高可用性のデータセンターインフラへの新たな需要を促進しています。地元企業は、レイテンシーとコンプライアンス要件を満たすために、プライベートおよびハイブリッドクラウド環境に投資しています。アルゼンチンのデータセンターインフラ市場は、国内のワークロードの増加から強さを得ています。投資家は、エッジ対応インフラとモジュラー容量拡張から長期的なリターンを見込んでいます。インフラオペレーターも、グローバルクラウドプロバイダーとの新しいパートナーシップから利益を得ています。ローカルホスティングの需要の高まりは、外国のインターコネクトへの依存を減らします。

- 例えば、2025年には、Mercado Libreがアルゼンチンのブエノスアイレスに58,000 m²の物流・処理センターを開設し、1日あたり100,000製品を処理できる能力を持ち、保管およびフルフィルメント業務を大幅に拡大しました。

主要産業分野におけるデジタルトランスフォーメーションと技術導入

政府、医療、通信、小売業界におけるデジタルトランスフォーメーションの推進は、強固なインフラ投資を促進します。地元の産業は、増加するデータ量を処理するために、より強靭なデータ環境を必要としています。AI、IoT、リアルタイム分析の導入は、コンピューティングおよびストレージシステムにさらなる圧力をかけます。アルゼンチンのデータセンターインフラ市場は、システムのアップグレード、ソフトウェア定義インフラ、改善された自動化で対応しています。企業はエネルギー効率が高くスケーラブルなアーキテクチャを優先しています。AI駆動の管理ソフトウェアは、稼働時間の向上と予測保守を可能にします。この変化は、OPEXの削減と長期的なシステムの信頼性向上に寄与します。アルゼンチンは、ラテンアメリカのTier II市場における運用革新の試験場として浮上しています。

ICT投資を加速する政府の政策と戦略的改革

アルゼンチン政府は、ICTインセンティブ、データガバナンス改革、スペクトラム割り当てを通じてデジタル経済の発展を支援しています。政策は、ファイバー、5G、デジタルインフラ拡張の承認を簡素化します。オペレーターは、土地取得とエネルギー調達の支援を受けます。アルゼンチンのデータセンターインフラ市場は、この規制の明確さからポジティブな勢いを得ています。国際企業は、長期的な地元のパートナーシップとインセンティブに可能性を見出しています。国境を越えたデータポリシーは、オフショアホスティングよりも地元での展開を奨励します。インフラ投資家は、地域のリーダーシップの野心と都市の技術準備性のためにアルゼンチンを優先します。インセンティブはコスト障壁を低減し、サービスが行き届いていない都市でのプロジェクトの実現可能性を促進します。

- 例えば、Telecom ArgentinaのPersonalブランドは、主要なアルゼンチンの都市で5Gネットワークを拡大しており、2025年までに全国での5Gサイトの増加を続け、モバイル接続の成長をサポートしています。同社は、都市のデジタルインフラを強化するために、ライセンスされたスペクトラム割り当ての下で5G展開の取り組みを主導しています。

コロケーションとハイパースケール開発に有利な投資環境

キャリアニュートラルなコロケーションスペースへの需要の高まりは、外国および地域の投資家の関心を引きつけています。ブエノスアイレスの電力アクセス、ファイバーネットワーク、人口密度は、開発の最適地を形成します。ハイパースケーラーは、南部コーン市場にサービスを提供し、ブラジルのインターコネクトへの依存を減らすためにアルゼンチンを求めています。アルゼンチンのデータセンターインフラ市場は、地域のレイテンシーに敏感なサービスにとって戦略的なものとなっています。土地と労働コストの利点がその魅力を強化します。開発者は、柔軟な拡張戦略をサポートするために、大規模でモジュール式の施設を展開しています。コロケーションプレーヤーは、フィンテック、ストリーミング、公共部門のクライアントを引きつけます。高いラック密度、冗長性、接続オプションが企業テナントに価値をもたらします。

主要市場動向

都市圏における液体冷却と高密度ラックソリューションの採用

アルゼンチンの都市型データセンターは、スペースと電力の制約が増大しています。オペレーターは、高密度ラックを液体および浸漬冷却システムと統合し、平方メートルあたりの容量を増やしています。このトレンドは、Tier IIIおよびIVの建設において15 kWを超えるラック電力密度をサポートしています。アルゼンチンのデータセンターインフラ市場は、AIとHPCの採用に応じてこのシフトを見ています。液体冷却は、エッジおよびコア環境における熱効率を向上させます。また、都市プロジェクトのエネルギー節約目標にも一致しています。建設者は競争力を維持するために、効率的な電力対ラック設計を目指しています。

モジュラーおよびプレハブデータセンター施設の展開の増加

モジュラーデータセンターの建設は、新規およびアップグレードプロジェクト全体で勢いを増しています。これにより、建設時間が短縮され、許可が簡素化され、展開コストが削減されます。アルゼンチンのデータセンターインフラ市場は、急成長するクラウド需要に対応するためにモジュラー建設を利用しています。これらのシステムは、段階的な拡張と移転をサポートします。オペレーターは、コンテナ化された冷却システムと事前組み立て済みの電力システムを活用し、現場での労働を削減しています。農村部や二次都市の展開は、このトレンドから最も恩恵を受けています。開発者は、柔軟なアーキテクチャを持つ1〜5 MWの建設ブロックに焦点を当てています。これにより、災害復旧と遠隔地の実現可能性が向上します。

ソフトウェア定義電力とAIベースのインフラ監視の成長

アルゼンチンのデータセンターは、電力使用とパフォーマンスを最適化するためにソフトウェア定義インフラを採用しています。AIベースのツールは、コンポーネントの故障を予測し、電力および冷却システム全体での負荷分散を提案します。アルゼンチンのデータセンターインフラ市場は、これらのソリューションを統合して稼働時間を向上させ、OPEXを削減しています。リアルタイムの監視はSLAパフォーマンスを向上させます。オペレーターは、シナリオシミュレーションとメンテナンス計画のためにデジタルツインを展開しています。AIツールはまた、コンプライアンス報告とエネルギー監査を簡素化します。これらのスマートシステムは、自律的なインフラ運用への移行をサポートします。

5G、IoT、および農村接続目標をサポートするエッジデータセンターの拡張

エッジデータセンターは、IoTおよび5Gの展開が進む中で注目を集めています。通信事業者とデジタルプラットフォームは、容量をエンドユーザーに近づけています。アルゼンチンのデータセンターインフラ市場は、小型フットプリントのエッジ施設で対応しています。これらの施設は、より迅速なコンテンツ配信とローカライズされた処理を可能にします。また、オペレーターのバックホールコストを削減します。公共サービスのデジタル化と農村接続の取り組みがエッジ需要をさらに促進しています。投資家は、マイクロデータセンターフォーマットとタワーベースのエッジ統合を模索しています。このトレンドは、インフラの成長をコアメトロゾーンを超えて拡大します。

市場の課題

電力の信頼性の問題とエネルギーコストの変動が長期計画に影響を与える

アルゼンチンは、データセンターの稼働時間とコスト予測に挑戦する、電力網の不安定性と地域のエネルギー価格の変動に直面しています。オペレーターはバックアップシステムとバッテリーストレージに依存しており、CAPEXを増加させています。アルゼンチンのデータセンターインフラ市場は、これらのリスクに対処し、世界的な展開にとって魅力的であり続ける必要があります。計画外の停電は、オペレーターに電力の冗長性を過剰に設計させます。これにより、プロジェクトのタイムラインと運用予算が圧迫されます。再生可能エネルギーの統合は地域によって不均一です。発電機のディーゼルコストの上昇が財政的な圧力を加えています。これらの制約は、電力網の信頼性が欠如している遠隔地へのハイパースケーラーの関心を制限します。

規制の不確実性、輸入障壁、設備調達における官僚的遅延

厳しい輸入管理と外国為替制限が重要なインフラ設備の調達を遅らせます。これにより、PDU、UPS、冷却システム、ラックの納期に影響を与えます。アルゼンチンのデータセンターインフラ市場は、許可と通関における官僚的な課題に直面しています。これらの遅延はプロジェクトの稼働開始タイムラインを遅らせます。先進的なシステムのための地元調達オプションは限られています。タイトなスケジュールを持つグローバル開発者にとってプロジェクトリスクが増加します。市場参加者は変化する貿易ルールを乗り越え、コストと不確実性が増します。長い調達サイクルは技術のアップグレードと競争力のある提供を妨げます。

市場機会

ローカライズされたクラウドホスティング、金融のデジタル化、AIワークロードの台頭

アルゼンチンの成長するデジタル経済は、高可用性クラウドホスティングとデータ主権ソリューションの機会を開きます。金融セクターは大規模にデジタル化し、AIワークロードが医療、小売、物流で出現しています。アルゼンチンのデータセンターインフラ市場はこの進化の中心となります。インフラ需要は国内のデジタルイノベーションと並行して増加します。投資家は、ローカルコンテンツと重要なワークロードに合わせた安全でコンプライアントでスケーラブルな構築に長期的な価値を見出します。

グリーンデータセンタープロジェクトと新施設における再生可能エネルギーの統合

オペレーターは再生可能エネルギーの調達とPUEの最適化にシフトしています。このシフトは、都市部と農村部でのグリーン認証データセンターの構築の余地を開きます。アルゼンチンのデータセンターインフラ市場は、ソーラーハイブリッドマイクログリッド設計と水効率の高い冷却ソリューションで注目を集めています。投資家は持続可能なパフォーマンス指標を持つ資産を好みます。開発者はこのポジショニングを利用してグリーンファンディングを確保し、ESG期待に応えます。

市場セグメンテーション

インフラタイプ別

アルゼンチンのデータセンターインフラ市場は、IT & ネットワークインフラが支配しており、次に電気システムが続きます。企業のデジタル化とクラウド移行により、サーバー、ストレージ、ラックソリューションの需要が高まっています。新しい建物やアップグレードにより、土木および機械インフラセグメントは成長していますが、全体のシェアではコアIT展開に遅れを取っています。構造のモジュール化とプレハブ化は、建設タイムラインの効率を向上させ、土木インフラに勢いを加えます。機械インフラの需要は、先進的な熱管理へのシフトに関連しています。

電気インフラによる

無停電電源装置(UPS)システムは、連続的な電力供給の必要性からアルゼンチンの電気インフラ市場をリードしています。電力分配ユニット(PDU)とバッテリーエネルギー貯蔵システム(BESS)は、電力密度の上昇とバックアップ要件により続いています。ユーティリティグリッドのアップグレードは一貫しておらず、UPSシステムが重要です。転送スイッチとスイッチギアもTier III/IVオペレーターからの需要があります。再生可能エネルギーの統合により、スマートグリッド接続ソリューションの範囲が広がります。投資家は、展開全体で電力の信頼性と効率性の指標に注目しています。

機械インフラによる

CRACやCRAHのような冷却ユニットは、高密度展開のため機械インフラの需要を支配しています。チラーは、空冷および水冷の両方が都市部での熱安定性をサポートします。エネルギー保存と気流最適化のため、コンテインメントシステムが人気を集めています。ポンプと配管システムは、カスタム冷却ループ設計からの需要に続きます。データセンターオペレーターは、環境規制を満たすためにモジュラーでエネルギー効率の高い冷却戦略を優先しています。機械インフラは、AIとHPCホスティング負荷の増加に伴い成長します。

土木/構造および建築による

スーパーストラクチャーコンポーネントがこのセグメントをリードし、上げ床と吊り天井によってサポートされています。グリーンフィールドプロジェクトにはサイト準備が不可欠であり、ブラウンフィールド拡張ではモジュラーシステムが注目されています。建物の外皮のアップグレードは、熱絶縁と運用寿命を改善します。プレハブ設計は展開を加速し、建設コストを標準化します。開発者は、スケーリングと改修をサポートする柔軟な構造フレームワークを目指しています。アルゼンチンのデータセンターインフラ市場は、迅速さと効率に焦点を当てた土木設計の改善から利益を得ています。

ITおよびネットワークインフラによる

サーバーとストレージソリューションは、企業のITアップグレードと政府のデジタルプラットフォームによって支配されています。ネットワーク機器の需要は、ハイブリッドクラウドとエッジ接続に伴い増加しています。ラックとエンクロージャーも、高密度ビルドアウトのために重要なシェアを持っています。オペレーターが速度とレイテンシを優先するため、ケーブルとファイバーへの投資が続きます。アルゼンチンのデータセンターインフラ市場は、このセグメントで進化するワークロードに合わせた定期的なリフレッシュサイクルを見ています。投資家は、ITインフラをコロケーションとハイパースケールプロジェクトの主要な価値層と見ています。

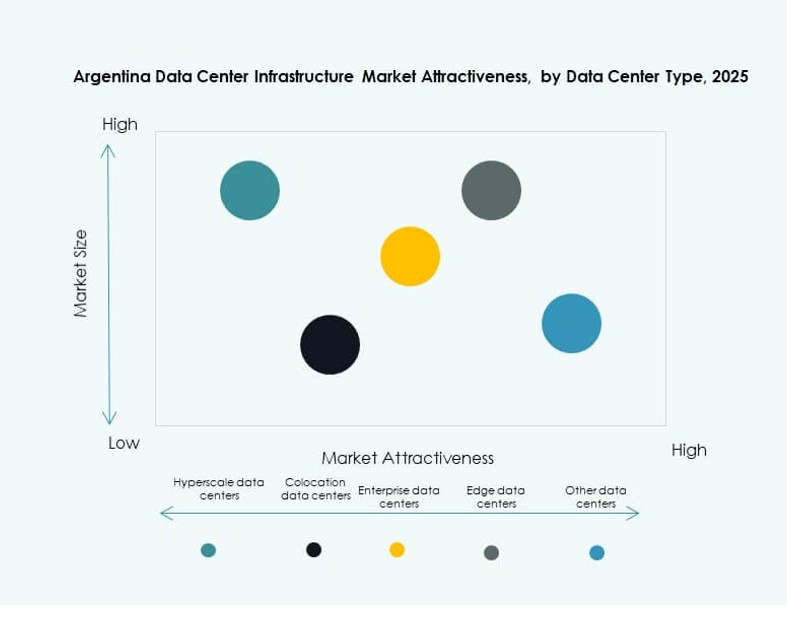

データセンタータイプによる

コロケーションデータセンターは、企業のアウトソーシングと共有インフラの好みにより、最大の市場シェアを持っています。ハイパースケール展開は、グローバルプレイヤーがアルゼンチンの可能性を評価する中で登場しています。エッジと企業データセンターは、リモートワークロードの成長に支えられ、安定した牽引力を示しています。アルゼンチンのデータセンターインフラ市場は、メトロコアと地方エッジ戦略の両方を反映し、タイプごとに多様化しています。投資家は、柔軟性とハイブリッド容量オプションを主要な価値の差別化要因と見ています。

デリバリーモデルによる

設計・建設/EPCモデルは、コストの予測可能性と迅速なタイムラインのためにデリバリーをリードしています。ターンキーおよびモジュラーファクトリービルトソリューションは、ハイパースケールとエッジプロジェクトによって支持されています。レトロフィットとアップグレードモデルは、特にブエノスアイレスの既存のレガシー施設をサポートします。建設管理は、カスタムビルドに選択的に使用されます。アルゼンチンのデータセンターインフラ市場は、リスクを低減し資本効率を改善する段階的な展開により、モジュラー化へのシフトを反映しています。

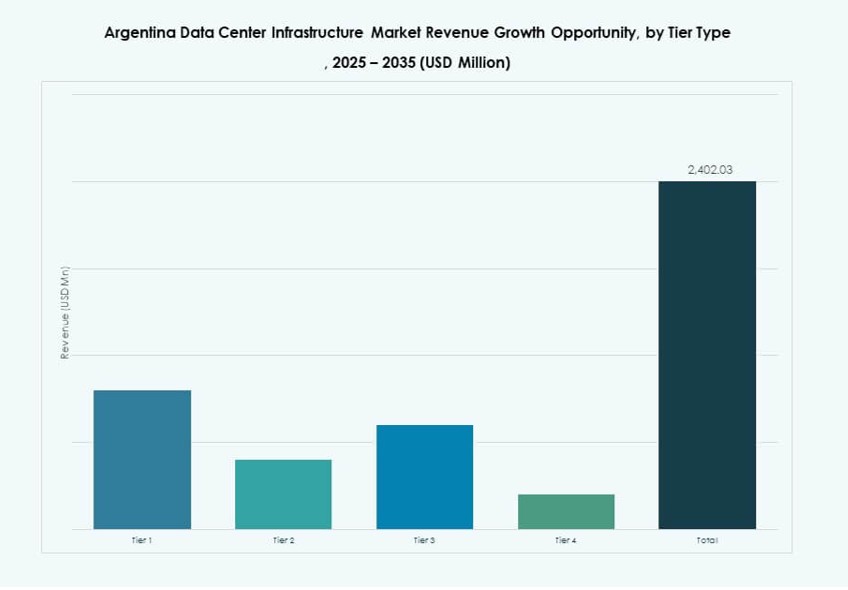

ティアタイプ別

ティアIIIのデータセンターは、高可用性とフォールトトレランスの需要により、アルゼンチンのデータセンターインフラ市場を支配しています。ティアIIは、中規模の企業やレガシー構築に対応しています。ティアIVは展開が限られていますが、ハイパースケーラーやフィンテックからの関心が高まっています。ティアIの施設は、基本的なニーズを持つ遠隔地で依然として重要です。投資の勢いは、ティアIII+の能力への段階的なシフトをサポートしています。信頼性と稼働時間は、新しい建物における重要な競争指標になりつつあります。

地域別の洞察

ブエノスアイレスは接続性と需要密度により70%以上の市場シェアを占める

ブエノスアイレスは、優れたファイバーバックボーン、人口密度、企業活動により、アルゼンチンのデータセンターインフラ市場で70%以上のシェアを持っています。主要なクラウドノード、政府データ、キャリアホテルをホストしています。この地域は、テックハブ、熟練労働力、エネルギー資源への近接性を提供します。開発者は、ハイパースケールとコロケーションの構築のためにブエノスアイレスを優先しています。都市のゾーニングポリシーは、マルチテナントデータセンタークラスターを支持しています。この地域は、国内のデジタルインフラ拡大の中心地であり続けています。

- 例えば、ブエノスアイレスのCirion TechnologiesのBUE1施設は、約7MWの設置電力を提供し、企業やクラウドのワークロード向けに約788ラックをサポートしています。主要なクラウドノードをホストし、Google、Oracle、Amazonなどのグローバルプロバイダーと接続して、アルゼンチンのデジタルインフラを強化しています。

コルドバやメンドーサのような二次都市は支援的な政策で台頭中

コルドバとメンドーサは、エッジおよび災害復旧の展開で台頭しています。これらの都市は、地域のデータニーズ、利用可能な土地、エネルギーインセンティブの恩恵を受けています。政府のプログラムは、ブエノスアイレス以外でのテック投資を促進しています。アルゼンチンのデータセンターインフラ市場は、これらの地域でモジュール式施設の拡大を見ています。大学、公共機関、小規模企業からの需要が成長を支えています。これらの場所は、主要な都市ネットワークの負担を軽減し、地元ユーザーのレイテンシを改善します。

パタゴニアと北部州はインフラのアップグレードで長期的な可能性を示す

パタゴニアやサルタ、トゥクマンなどの北部州は、現在のシェアは低いですが、長期的な戦略的関連性を示しています。インフラのギャップとデジタル成熟度の低さが大規模な展開を遅らせています。しかし、再生可能エネルギーの可能性と地域開発のインセンティブが初期の関心を引きつけています。アルゼンチンのデータセンターインフラ市場は、今後数年でこれらの地域にグリーンフィールドデータパークを見込む可能性があります。リモート接続に対する政府の支援と国家デジタル化目標が、環境を整えています。海底ケーブルや国境を越えたリンクへの投資が、時間とともに市場活動を促進する可能性があります。

- 例えば、OpenAIとアルゼンチンのエネルギー企業Sur Energyは、パタゴニアにおける「Stargate Argentina」データセンタープロジェクトを推進するための意向書に署名しました。このプロジェクトは、主要な投資奨励プログラムの下で再生可能エネルギーを利用した500MWの施設を目指しています。この取り組みは、アルゼンチンで計画されている最大規模のAIインフラ投資の一つを表しています。

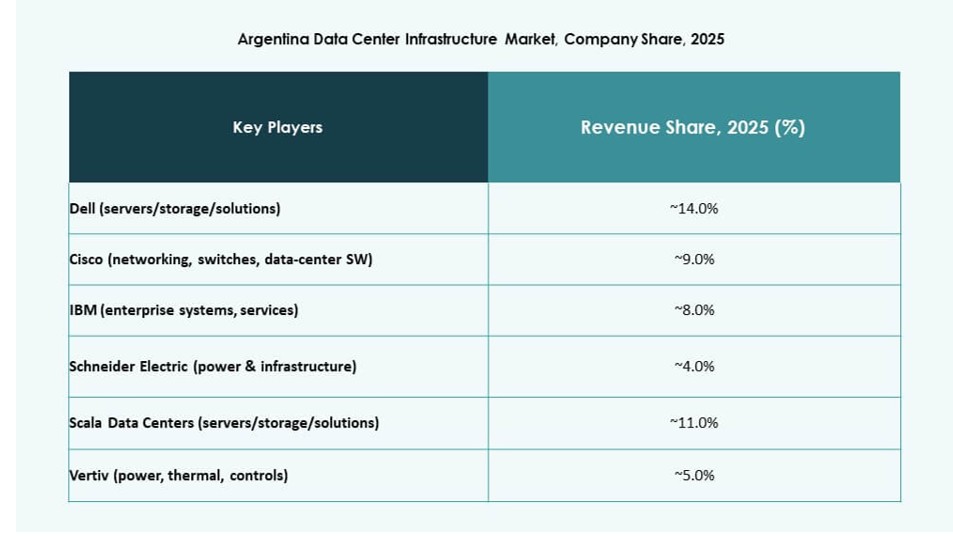

競争力のあるインサイト:

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

アルゼンチンのデータセンターインフラ市場は、地域のリーダーとグローバルな技術提供者が混在しています。Scala、ODATA、MDCのような地元のオペレーターは、企業やクラウドネイティブのワークロードに対応するため、コロケーションとエッジ対応設計への投資を拡大しています。Vertiv、Schneider Electric、Cisco、Dellなどのグローバルベンダーは、電力、冷却、ITシステム全体で重要な基盤技術を提供しています。多国籍のハイパースケーラーは、レイテンシを削減し、規制遵守を得るために国内プレーヤーとのパートナーシップやサービス提携を模索しています。市場はブエノスアイレス周辺にインフラ競争が集中しており、エネルギー効率、モジュール式スケーラビリティ、耐久性のあるアーキテクチャを優先しています。国際企業は高度なソリューションを提供しますが、地域プレーヤーはローカリゼーションとコスト効率によって設計・建設および運営において競争力を持っています。

最近の動向:

- 2025年8月、Cirion TechnologiesはブエノスアイレスのBUE1データセンターを拡張し、AIワークロードと地域接続性をサポートするために2MW以上の容量と160ラックを追加しました。このインフラのアップグレードは、エネルギー効率、スケーラビリティ、再生可能エネルギーの利用を強調しています。