エグゼクティブサマリー:

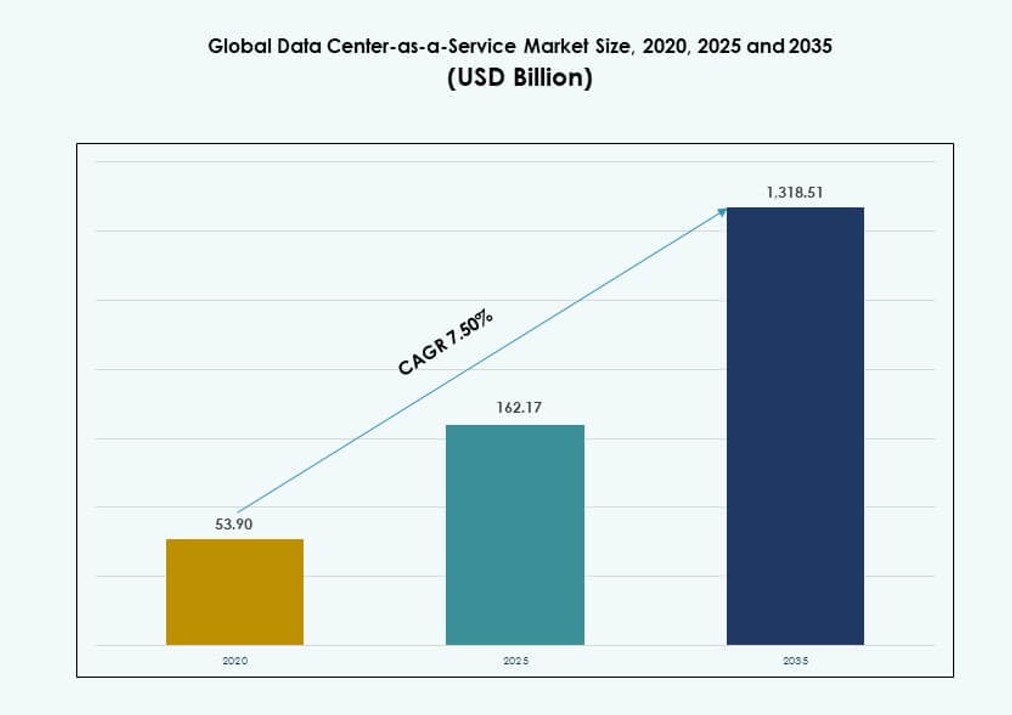

グローバルデータセンター・アズ・ア・サービス市場の規模は、2020年に539億米ドルから2025年には1,621.7億米ドルと評価され、2035年までに1兆3,185.1億米ドルに達すると予測されており、予測期間中のCAGRは7.50%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のデータセンター・アズ・ア・サービス市場規模 |

1,621.7億米ドル |

| データセンター・アズ・ア・サービス市場、CAGR |

7.50% |

| 2035年のデータセンター・アズ・ア・サービス市場規模 |

1兆3,185.1億米ドル |

クラウドの採用とスケーラブルで柔軟なインフラストラクチャの需要が、この市場に強い勢いを与えています。企業は、物理的な資産に投資することなく、迅速な展開、コスト効率、ハイブリッドクラウドの互換性を求めています。ソフトウェア定義インフラストラクチャとAI主導の自動化の革新により、サービスモデルはより効率的で応答性が高くなっています。企業はレジリエンス、稼働時間、オーケストレーションの容易さを優先し、DCaaSを戦略的資産としています。投資家にとっては、定期的な収益ストリームとホスト型サービスへの企業依存の増加が財務的な魅力を加えています。

北米は成熟したハイパースケーラーの活動と企業のデジタルトランスフォーメーションにより、依然として支配的な地域です。ヨーロッパは強力な規制遵守の需要と主権クラウドの拡大で続いています。アジア太平洋地域は急速に成長しており、中国、インド、東南アジアではスタートアップや中小企業からの需要が増加しています。これらの市場は、モバイル使用の増加、データローカライゼーションポリシー、地域経済におけるクラウドファースト戦略の高まりから恩恵を受けています。

市場のダイナミクス:

市場の推進要因

クラウドインフラストラクチャの近代化とITの柔軟性が企業の採用を促進

グローバルデータセンター・アズ・ア・サービス市場は、企業がレガシーデータセンターをスケーラブルなクラウドインフラストラクチャに置き換えることで注目を集めています。企業は現在、ワークロードの機敏性とリアルタイムのリソーススケーリングをサポートするオンデマンドサービスを必要としています。ハイブリッドおよびマルチクラウド環境への移行により、IT部門は地理的にパフォーマンスを最適化できます。DCaaSソリューションは、企業が資本支出を削減しながら運用効率を向上させることを可能にします。ソフトウェア定義インフラストラクチャの革新は、シームレスなワークロードオーケストレーションをサポートします。企業は、より迅速な展開タイムライン、最小限の前払い投資、および外部委託されたメンテナンスから利益を得ます。これにより、CIOはハードウェアからサービスレベルのパフォーマンスに焦点を移すことができます。投資家にとっては、デジタルトランスフォーメーション予算に合わせた安定した定期収益モデルを提示します。

- 例えば、Netflixはその主要インフラをAWSに移行し、ピーク時の負荷においてコンピュートリソースを数秒で調整するオートスケーリンググループを用いて、2億8千万以上の世界的な加入者を処理するようにスケーリングしました。

エッジコンピューティングの加速がDCaaSプロバイダーの戦略的価値を高める

レイテンシーに敏感なアプリケーションの需要増加により、エッジコンピューティングへの投資が加速し、集中型DCaaSモデルを補完しています。IoT、自律システム、AR/VRアプリケーションを採用する企業は、ユーザーに近い場所でデータを処理する必要があります。データセンター・アズ・ア・サービスのベンダーは、応答性を向上させ、帯域幅の使用を最小限に抑えるために、ハイブリッドクラウド戦略内にエッジノードを統合しています。この分散型アーキテクチャは、地理的冗長性とデータ主権法への準拠を求めるクライアント間での市場の粘着性を強化します。グローバルデータセンター・アズ・ア・サービス市場は、メトロおよびティアII地域にわたるモジュラーでスケーラブルなフットプリントを提供することで戦略的価値を獲得しています。完全なインフラを複製することなく地域の需要を満たすことができるプロバイダーは、競争上の優位性を持ちます。

企業のデジタル化とゼロダウンタイム運用の需要がDCaaSの有用性を拡大

銀行、小売、製造業界におけるデジタル化戦略は、リアルタイムのフェイルオーバーを伴う常時稼働のインフラを要求しています。データセンター・アズ・ア・サービスプラットフォームは、高可用性、SLAによる稼働時間の保証、物理的なサイトを構築する資本の複雑さなしに自動フェイルオーバーメカニズムを提供します。SaaS、AIワークロード、ERPシステムを採用する企業は、計算の継続性を保証するためにDCaaSに依存しています。また、インフラリスクを分散させることで事業継続計画を可能にします。データ集約型の業種は現在、所有権よりも稼働時間を優先しており、これがサービス契約の量を増加させています。グローバルデータセンター・アズ・ア・サービス市場は、ダウンタイムの数分が収益損失に直結する環境でのミッションクリティカルな運用をサポートしています。この運用保証は、長期的なデジタル成長のロードマップと一致しています。

持続可能性の圧力とESGポリシーがDCaaS投資の論理を強化

ESG目標への企業のコミットメントは、ITリーダーに電力集約型インフラをオフロードするよう促しています。コロケーションとマネージドクラウドサービスは、自社所有のデータセンターよりも高いエネルギー効率とカーボン透明性を提供します。現代のDCaaSプロバイダーは、グリーンビルディング認証、再生可能エネルギーの統合、AI主導の冷却システムを採用しています。これらの能力により、企業は報告基準を満たしつつ技術的なアップグレードの恩恵を受けることができます。グローバルデータセンター・アズ・ア・サービス市場は、レガシーインフラに対するよりクリーンな代替手段として自らを位置づけることでこれを活用しています。持続可能な技術ポートフォリオを追跡する投資家は、ますますグリーンデータインフラへの資本を割り当てています。この勢いは、長期的な市場の関連性と機関投資の支援を確保します。

- 例えば、Googleのデータセンターは2024年に平均年間PUEが1.09を達成しました。これは、AI最適化された冷却と電力消費に対する100%再生可能エネルギーのマッチングを反映しています。

市場動向

サービス消費モデルが固定のCapExからスケーラブルなOpex契約へとシフトしている

組織は現在、データセンターインフラのための硬直した資本支出よりも、柔軟な従量課金モデルを好んでいます。この変化は、IT運用における調達の優先順位の進化を反映しています。DCaaSソリューションは、減価償却資産に資本を固定することなく、リアルタイムの需要に応じてビジネスを拡大または縮小することを可能にします。サブスクリプションベースの価格設定は予算の予測可能性を提供し、ソフトウェア駆動の運用と一致します。グローバルなデータセンター・アズ・ア・サービス市場は、コンピュート、ストレージ、サポートをモジュール化されたSLAに基づくパッケージで束ねることによってこのトレンドに適応しています。企業は、この構造を好んで季節的なワークロードや短期プロジェクトを効率的に管理します。また、インフラストラクチャとサービス層を1つのプロバイダーに統合することで、ベンダー管理を簡素化します。

AIのDCaaSへの統合がインフラ効率と予測保守を改善

主要なプロバイダーは、AIと機械学習をインフラ監視とリソース配分に組み込んでいます。これらのツールは熱効率を向上させ、システム障害を予測し、予期しないダウンタイムを減少させます。リアルタイム分析はサーバー性能と負荷分散を最適化します。予測保守はハードウェア故障を防ぐことで運用コストを削減します。グローバルなデータセンター・アズ・ア・サービス市場は、AIを採用してプロアクティブなサポートを通じて顧客満足度を向上させています。インテリジェントな自動化はSLAのパフォーマンスを向上させ、スリムな管理チームが複雑なワークロードを制御することを可能にします。この能力は、高性能なベンダーを一般的なサービスプロバイダーから差別化します。また、競争の激しいサービス価格環境で利益率を向上させます。

Tier IIおよび新興市場が戦略的拡大の焦点となる

低遅延のクラウドサービスの需要は、プロバイダーが主要な都市ハブを超えてフットプリントを拡大することを促しています。発展途上経済の企業は、コンプライアンスとパフォーマンスのニーズに対応するために、地元のホスティングオプションをますます必要としています。グローバルなデータセンター・アズ・ア・サービス市場は、南アジア、東ヨーロッパ、アフリカの一部で地域展開を見ています。戦略的展開は、インフラ投資が低い未開拓地域に焦点を当てています。ローカライズされたノードは、アプリケーションの迅速な配信、災害復旧の改善、規制の整合性を可能にします。これにより、プロバイダーは未開拓の地域での先行者利益と長期契約を獲得することができます。このトレンドは、インターネットトラフィックの流れと分散コンピューティングのグローバルな変化と一致します。

統合されたセキュリティサービスがDCaaSオファリングの中核要素になる

企業は現在、DCaaS契約に組み込まれたデータ保護、ファイアウォール管理、コンプライアンス監査を期待しています。サイバーセキュリティの脅威と進化する規制により、データセンターはインフラ以上のものを提供する必要があります。プロバイダーは、安全なアクセス制御、脅威監視、コンプライアンスツールキットをプラットフォームに組み込んでいます。これにより、DCaaSの認識がユーティリティインフラから安全なデジタル基盤へとシフトします。グローバルなデータセンター・アズ・ア・サービス市場は、使用量に応じてスケールするバンドル保護を提供することで勢いを増しています。企業は、稼働時間とセキュリティに対するエンドツーエンドの責任を提供するプロバイダーを信頼します。この進化は、市場の差別化と高付加価値サービス層をサポートします。

市場の課題

レガシーインフラ統合とデータ移行が企業の移行障壁となる

オンプレミスシステムが根付いている企業は、ワークロードをDCaaS環境にシームレスに移行するのに苦労することが多いです。複雑なアプリケーションスタック、ライセンス制約、データの居住地規則が移行時の摩擦を増やします。多くの組織は、ハイブリッド統合を大規模に管理する内部能力を欠いています。DCaaSプロバイダーは、移行中のアプリケーションの移植性とダウンタイムを最小限に抑えるツールを構築する必要があります。Global Data Center-as-a-Service Marketは、データ環境に対する物理的なコントロールを手放すことへの利害関係者の抵抗も克服しなければなりません。これは、コンプライアンスやレガシーシステムが支配的なセクターでの採用を遅らせます。段階的な移行とワークロードマッピングを提供するソリューションは、これらのケースでより良い採用を見ます。

高い競争と低い差別化がサービスプロバイダーに価格と収益性のプレッシャーを与える

DCaaSの風景には、ハイパースケーラー、地域プロバイダー、テレコバックのプラットフォームが含まれ、類似のサービスを提供しています。企業はしばしばSLAを超えたパフォーマンスよりもコストでベンダーを比較します。このコモディティ化は、プロバイダーにマージンを下げ、比例した価格設定力なしに付加価値機能を束ねるプレッシャーを与えます。アップタイム保証、セキュリティカバレッジ、顧客サポートのニーズを満たしながら収益性を維持するのは難しくなります。持続可能性、セキュリティ、エッジ機能に基づいて差別化することで、提供を再配置するのに役立ちます。しかし、規模や革新のパイプラインを欠くベンダーは、Global Data Center-as-a-Service Marketで統合のプレッシャーに直面する可能性があります。

市場機会

AIとHPCワークロードの急増が専門的なDCaaSインフラストラクチャの需要を促進する

人工知能、機械学習、高性能コンピューティングを展開する企業は、GPUクラスターと並列処理に最適化されたインフラストラクチャを必要とします。従来のクラウド環境は、レイテンシーと帯域幅のニーズを満たすのに苦労します。Global Data Center-as-a-Service Marketは、高密度環境を目的に構築し、先進的な冷却と接続性を備えることで、このギャップを埋める機会があります。これらの能力に早期に投資するプロバイダーは、ライフサイエンス、自動車、金融の急成長セグメントをターゲットにできます。

政府のデジタル化とパブリッククラウドの義務が新しい調達チャネルを創出する

いくつかの政府は、市民サービスと行政システムのためにクラウドの採用を義務付けています。これらの政策は、コンプライアンス認証を備えた管理データセンターソリューションのための一貫した需要パイプラインを生み出します。DCaaSベンダーが主権クラウドモデルを提供することで、複数年の政府契約を確保できます。これは安定した収益源を開き、Global Data Center-as-a-Service Marketでのプロバイダーの信頼性を高めます。プロバイダーは、国家規制と公共部門のデジタルフレームワークに提供を合わせる必要があります。

市場セグメンテーション

サービス / サービスモデル別

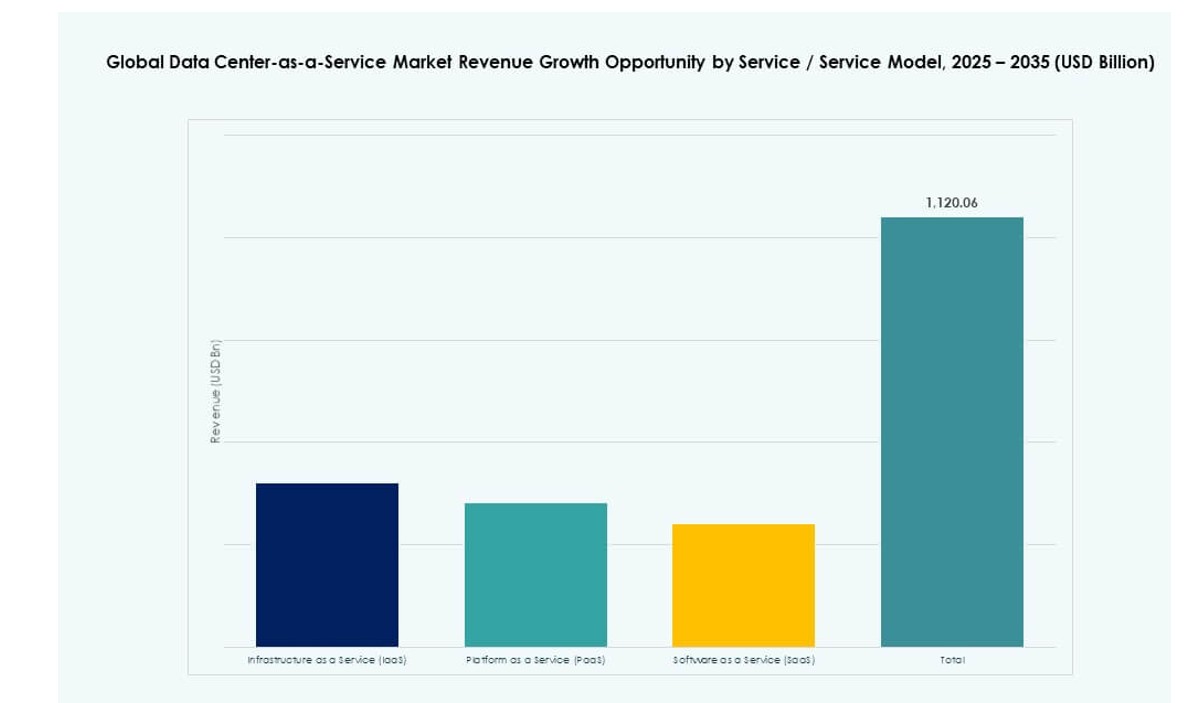

インフラストラクチャー・アズ・ア・サービス(IaaS)は、スケーラブルなコンピュート、ストレージ、ネットワーキングをオンデマンドで提供する能力により、グローバルなデータセンター・アズ・ア・サービス市場を支配しています。企業は、柔軟性、コスト管理、既存のITシステムとの統合の容易さからIaaSを好みます。PaaSとSaaSは、特に開発およびオフィス生産性のワークロードで着実に成長していますが、IaaSはインフラストラクチャーアウトソーシングの基盤として残っています。急速なクラウド移行と業種を超えたデジタルトランスフォーメーションがIaaSの収益を押し上げ続けています。

IaaSサブセグメント別

IaaSのサブセグメントの中では、クラウドアプリ、ビデオ、AI、IoTシステムからの企業データの爆発的増加により、ストレージがリードしています。信頼性が高くスケーラブルなストレージはクラウド運用に不可欠であり、契約更新時の最優先事項となっています。ネットワーキングとセキュリティサービスは、安全で高速なデータ伝送とコンプライアンスの必要性により、これに続いています。サーバープロビジョニングはワークロードの機敏性とテスト環境をサポートし続けていますが、データストレージはサービスミックスの中で最も粘着性のある要素です。

企業規模別

大企業は、グローバルなデータセンター・アズ・ア・サービス市場で最も高い収益シェアを占めており、大量のITワークロードとグローバルな稼働時間の需要によって推進されています。これらの企業はしばしばプライベートとパブリックのインフラストラクチャーを活用したハイブリッド展開を求めます。中小企業(SME)は、柔軟で手頃なクラウドベースのインフラストラクチャーの必要性から急成長しているセグメントです。多くの中小企業は、初期費用を排除し、マネージドサービスにアクセスし、大手企業に対抗するためにDCaaSを採用しています。ベンダーのバンドリング戦略が中小企業の採用を促進しています。

展開モデル別

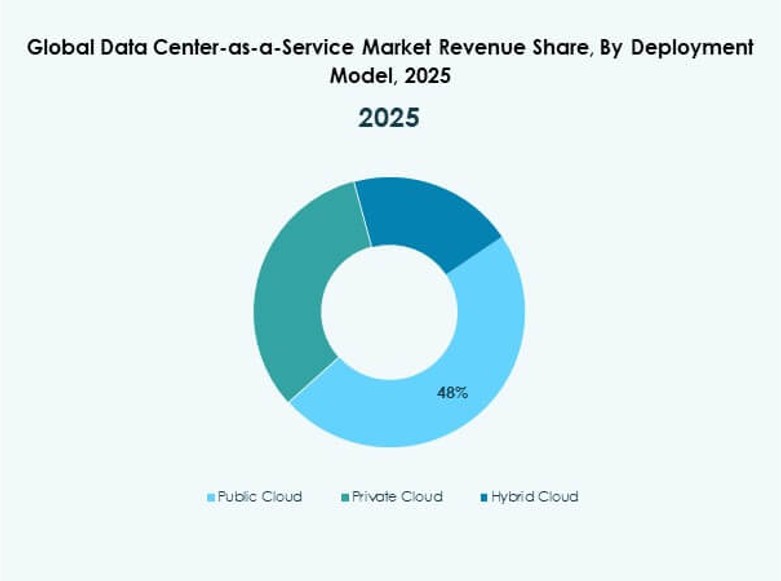

ハイブリッドクラウドは、プライベートクラウドの制御とパブリッククラウドの柔軟性を組み合わせた展開の好みをリードしています。このモデルは、災害復旧、規制遵守、マルチリージョンスケーラビリティをサポートします。パブリッククラウドはデジタルネイティブのスタートアップやテックプラットフォームで依然として強力であり、プライベートクラウドは医療、金融、機密データ環境での需要を見つけています。グローバルなデータセンター・アズ・ア・サービス市場は、ミッションクリティカルなアプリケーションに対してベストオブボスワールドのパフォーマンスを提供するハイブリッドモデルに進化しています。

業種別(エンドユース産業)

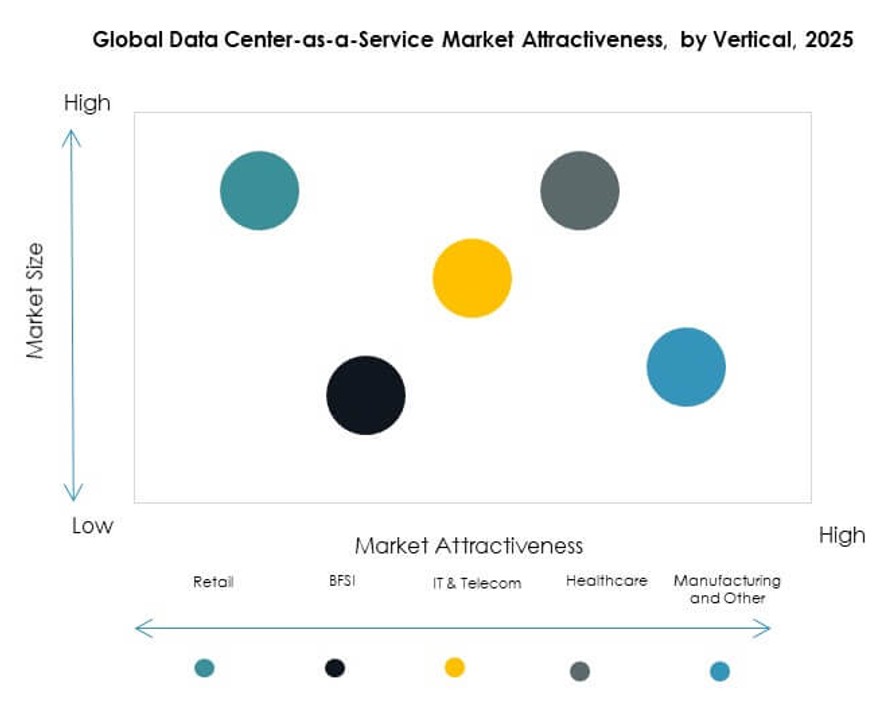

IT&通信は、低遅延インフラストラクチャーとAPI統合サービスの継続的な需要により、支配的なシェアを保持しています。BFSIは、データセキュリティ、コンプライアンス、24/7の運用の強い必要性でこれに続きます。医療と小売セクターは、それぞれEMRホスティングとオムニチャネル運用のためにDCaaSを採用しています。製造業は、IoTとエッジアプリケーションに関連した安定した需要を示しています。グローバルなデータセンター・アズ・ア・サービス市場は、「その他」のセグメントで教育、政府、物流にも牽引されています。

地域別インサイト

北米はクラウドの成熟度、ハイパースケール投資、戦略的ベンダーの存在によりリードしています

北米は、グローバルなデータセンター・アズ・ア・サービス市場で約38%の最大のシェアを占めています。アメリカは、広範な企業のクラウド導入とハイパースケーラーの活動により、主要な役割を果たしています。先進的なITインフラ、積極的なデジタルトランスフォーメーション政策、強力なクラウドベンダー間の競争から恩恵を受けています。カナダとメキシコは、国境を越えた企業契約と成長するスタートアップエコシステムにより、地域の強さに貢献しています。この地域は、ハイブリッドおよびマルチクラウドの展開に理想的な条件を提供します。

- 例えば、AWS US East(N. Virginia)は、6つのアベイラビリティゾーン(us-east-1aからus-east-1f)をサポートしており、マルチペタバイトのワークロードにわたるAmazon S3オブジェクトストレージに対して99.999999999%(11の9)の耐久性を提供します。

ヨーロッパは規制遵守と主権クラウドの取り組みに支えられた強力な成長を示しています

ヨーロッパは市場の約27%を占め、GDPRに準拠したインフラとEU全体でのデジタル投資の増加によって推進されています。ドイツ、フランス、イギリスなどの国々が需要を牽引しており、特に医療、金融、公共サービスでの需要が高まっています。地域のコンプライアンスとデータ主権はDCaaSの設計に影響を与え続けています。西ヨーロッパが地域の収益シェアを支配していますが、東ヨーロッパは国境を越えたサービスと企業ITのアップグレードで台頭しています。この地域は持続可能なデータセンターを推進し、ESGに配慮した購入者を引き付けています。

アジア太平洋地域はデジタル化、中小企業、スタートアップエコシステムに支えられた高成長地域として浮上

アジア太平洋地域は市場の約23%を占め、最も急成長している地域セグメントです。中国、インド、東南アジアは、モバイルファースト経済と急速なデジタルインクルージョンを支えるためにクラウドインフラに多額の投資を行っています。中小企業とスタートアップは、首都圏以外の都市でのマネージドインフラの大規模な導入を推進しています。日本と韓国は、技術および自動車セクターからの企業向け需要を追加しています。この地域は、柔軟でモジュール式のDCaaSオファリングと現地サポートを好んでいます。

- 例えば、Alibaba Cloudのインドネシア(ジャカルタ)リージョン(ap-southeast-5)には、ap-southeast-5a、ap-southeast-5b、ap-southeast-5cの3つのアベイラビリティゾーンがあります。中小企業やスタートアップは、首都圏以外の都市でのマネージドインフラの大規模な導入を推進しています。

競争力のあるインサイト:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard 企業版 (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

グローバルなデータセンター・アズ・ア・サービス市場の競争環境は、ハイパースケールのクラウドプロバイダー、地域プレーヤー、専門的なコロケーションベンダーの混合によって形成されています。IBM、Microsoft、AWSは、エンドツーエンドのサービスモデルで企業のクラウド変革プロジェクトを支配しています。Alibaba、Tencent、Oracleは、プラットフォームのスケーラビリティと地域のコンプライアンスに注力しています。EquinixとDigital Realtyは、ハイブリッド展開のためのインフラストラクチャと相互接続サービスを提供しています。価格圧力、急速なイノベーション、統合サービスの需要の高まりにより、競争は激化しています。企業は、AIの最適化、グリーンインフラ、エッジ機能に投資して差別化を図っています。戦略的パートナーシップ、合併、Tier II都市への拡大がプロバイダー全体の成長を定義しています。大規模なプレーヤーは、バンドルオファリングでクライアントを固定しようとし、小規模な企業はカスタマイズとサービスの質に焦点を当てています。

最近の開発

- 2026年1月、Digital Realtyは、マレーシアのデータセンター所有者であるCSF Groupを、TelcoHub 1施設と最大14 MWの拡張用の隣接地を含む買収を発表しました。この取引はPlatformDIGITALに統合され、ServiceFabricを使用した相互接続とオーケストレーションで東南アジアの存在感を強化します。

- 2025年9月、Equinixは、インドのチェンナイにおいて、AI対応の初のインターナショナルビジネスエクスチェンジ(IBX)データセンターCN1を6,900万ドルの投資で開設しました。この施設は、液体冷却を通じて高密度AIワークロードをサポートし、AWS、Google Cloud、Microsoft Azure、Oracle Cloudなどのクラウドエコシステムへの低遅延アクセスを提供します。

- 2025年7月、Alibaba Cloudは、新しいパートナーシップと、PingCAPとのTiDBデータベースを自社のマーケットプレイスに提供するための6,000万ドル以上の投資を発表しました。また、Atosとのクラウドインフラの再販契約も含まれています。