エグゼクティブサマリー:

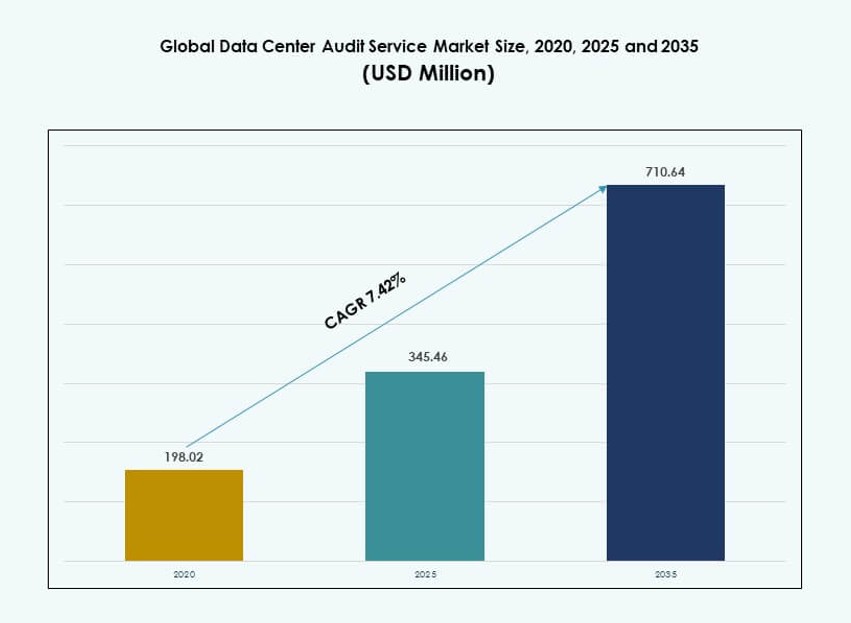

グローバルデータセンター監査サービス市場の規模は、2020年に1億9,802万米ドルと評価され、2025年には3億4,546万米ドルに達し、2035年までに7億1,064万米ドルに達すると予測されており、予測期間中のCAGRは7.42%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| データセンター監査サービス市場規模 2025 |

3億4,546万米ドル |

| データセンター監査サービス市場、CAGR |

7.42% |

| データセンター監査サービス市場規模 2035 |

7億1,064万米ドル |

市場は、規制圧力の高まりと複雑なデータセンター運用により成長しています。オペレーターは、デジタルインフラ全体のセキュリティ、稼働時間、コンプライアンスを確保するために監査を採用しています。DCIMツール、オートメーション、分析の革新により、監査の深度と精度が向上しています。企業はリスクを軽減し、ESG目標をサポートするために監査を利用しています。投資家は監査済み施設を安定した透明性のある資産と見なしています。この市場は、長期的なインフラガバナンスにおいて戦略的な役割を果たしています。

北米は、厳しいコンプライアンス基準と大規模なハイパースケールの存在によりリードしています。米国はクラウド、金融、公共部門の監査を通じて需要を牽引しています。ヨーロッパはエネルギー効率とデータ保護法に強く焦点を当てて続いています。アジア太平洋地域は、中国とインドがデータセンターの拡大を牽引し、急速に台頭しています。クラウドとエッジ施設の成長が地域全体の採用を支えています。

市場のダイナミクス:

市場の推進要因

グローバルデータセンターにおける規制の監視強化とコンプライアンス需要の増加

グローバルデータセンター監査サービス市場は、世界的なコンプライアンスの義務の増加により拡大しています。企業はISO、PCI DSS、SOC 2、GDPRなどの進化するフレームワークに直面し、定期的なインフラ監査を推進しています。監査は稼働時間基準、リスク軽減、データ保護プロトコルとの整合性を確保します。規制の圧力は、ハイパースケールおよび企業オペレーターの両方に構造化された監査サイクルの採用を促しています。投資家は、長期的な回復力と透明性のために監査済み資産を優先します。コンプライアンスサービスは、資産評価とM&A活動の重要な要素を形成しています。運用ガバナンスへの信頼をサポートします。市場参加者は、監査サービスをより広範なITリスクフレームワーク内の保証層として位置付ける傾向があります。

スマートインフラの採用が高度なデータセンター監査ツールとサービスを推進

データセンターにおけるスマートインフラの統合は、インテリジェントな監査サービスの需要を引き起こしています。オペレーターはAI、IoT、DCIMツールを展開し、重要なシステム全体でリアルタイムのパフォーマンスデータを生成しています。監査人は現在、デジタルツイン、サーマルマップ、AI支援診断を使用して、効率性、冗長性、持続可能性を評価しています。グローバルデータセンター監査サービス市場は、反応的なチェックではなく、積極的な分析に向かって進化しています。このシフトは、脆弱性の早期検出と高い稼働時間のパフォーマンスをサポートします。企業にとって、高度な監査はリスクエクスポージャーを低減し、インフラのパフォーマンスを最適化します。投資家は、スマート監査能力を革新と回復力の兆候と見なしています。この傾向は、Tier IIIおよびIV施設で加速しています。

- 例えば、Sudlowsは、データセンター評価においてサーマルイメージングとリアルタイムの電力監視を活用し、Tier認定サイトで年間500以上の監査を実施しています。

持続可能性の義務とエネルギー最適化目標が監査主導の運用モデルを創出

持続可能性は、データセンターがエネルギー効率監査を中核業務に統合する主要な推進力です。政府やESGに焦点を当てた投資家は、炭素フットプリント削減とPUE最適化の証拠を求めています。監査は、HVAC、照明、バックアップシステムにおけるパフォーマンスのギャップを定量化し、改修の機会を特定するのに役立ちます。グローバルデータセンター監査サービス市場は、透明なエネルギーベンチマークと運用のアップグレードを可能にします。サービスプロバイダーは、グリーン認証、LEED準備、炭素監査の提供を拡大しています。オペレーターにとって、それは信頼性を構築し、エコに配慮した運用に対するクライアントの期待に応えます。監査は再生可能エネルギーの統合とインフラの近代化をサポートします。したがって、市場は長期的な脱炭素化目標の中心となります。

エッジおよびハイパースケール展開の急速な成長がスケーラブルな監査フレームワークを要求

ハイパースケールキャンパスと分散エッジノードの展開拡大は、監査の複雑さを増しています。従来の監査は単一サイトのエンタープライズデータセンターに焦点を当てていました。新しいモデルは、複数の地理、ベンダー、クラウドハイブリッド環境にまたがります。グローバルデータセンター監査サービス市場は、モジュラービルドと高密度ワークロードに合わせたスケーラブルなフレームワークを含むようになりました。サービスプロバイダーは、ライフサイクルの各段階—計画、展開、運用、廃止—にわたる階層化された監査ソリューションを提供しています。ハイパースケーラーにとって、標準化された監査はSLAコンプライアンスと投資家の透明性をサポートします。エッジサイトにとって、監査はネットワークの準備と物理的な回復力を検証します。このシフトは、専門的な専門知識と監査自動化ツールを必要とし、グローバルなサービスポートフォリオの成長を可能にします。

- 例えば、EPIは60か国以上でEPIデータセンターフレームワークを展開し、ハイパースケールおよびモジュラー施設全体で監査の実践を標準化しています。

市場動向

監査実行と意思決定における予測分析とAIの統合

AIと機械学習は、現代のデータセンターでの監査の方法を変革しています。予測分析は、事前監査のリスクマッピング、異常検出、スコアリングモデルをサポートしています。DCIMおよびBMSシステムからのリアルタイムデータストリームが監査アルゴリズムに供給され、非効率性やセキュリティのギャップを浮き彫りにします。監査人はこれらのツールを使用して、物理的な検査の前に高リスクゾーンに焦点を当てます。グローバルデータセンター監査サービス市場は、これらの機能を監査ダッシュボードに統合し、速度と深さを向上させます。AIを活用した監査は、労働コストを削減し、結果を標準化し、頻度を増やします。このデータ駆動型モデルは、コロケーションクライアントや規制当局にとって魅力的です。

オンデマンドでスケーラブルなサービスを提供するクラウドベースの監査プラットフォームの成長

クラウドネイティブの監査プラットフォームは、特にマルチサイトおよびハイブリッドデータセンター環境で注目を集めています。これらのプラットフォームは、オペレーターが集中管理されたダッシュボードから監査ログ、コンプライアンスレポート、インフラストラクチャのベンチマークにアクセスできるようにします。バージョン管理、監査トレイル管理、ワークフロートラッキングをサポートします。グローバルデータセンター監査サービス市場は、企業のガバナンスモデルに一致するクラウドツールをますます特徴としています。クラウド配信は監査準備時間を短縮し、コラボレーションを強化し、迅速な是正措置の追跡を可能にします。ベンダーはAPI統合とモジュール式コンプライアンスツールキットを通じて差別化を図ります。このモデルは、高額な資本投資なしで監査サービスの拡大をサポートします。

競争の激しい監査市場を形成するベンダーの統合と戦略的提携

合併とパートナーシップは、監査サービスプロバイダーの市場を再形成しています。大手エンジニアリング企業は、エネルギー、インフラストラクチャ、コンプライアンス全体でバンドルサービスを提供するために、ニッチな監査会社を買収しています。この統合は、地理的な到達範囲、ドメインの専門性、サービスの標準化を向上させます。グローバルデータセンター監査サービス市場は、これらの提携をTier IIIおよびIVの展開において重要視しています。ベンダーは現在、ハイパースケール構築および多国籍クライアント向けにターンキー監査契約を提供しています。ソフトウェア企業と監査プロバイダー間の戦略的パートナーシップは、高度なツールと分析の統合をサポートします。これらの変化は、運用の深さを向上させ、顧客基盤を拡大します。

高可用性環境をサポートするためのリアルタイムおよび継続的な監査へのシフト

監査は、重要なインフラストラクチャ環境でのスケジュールされたサイクルからリアルタイムサイクルへと移行しています。継続的な監査モデルは、パフォーマンス、温度、リスク指標を24時間365日追跡します。DCIMプラットフォームは、監査人のレビュー用に自動的にフラグが立てられたログを生成します。グローバルデータセンター監査サービス市場は、ライブダッシュボード、即時アラート、自動コンプライアンスチェックに対する強い需要を見ています。このモデルは、医療、金融、公共部門のデータセンターにおける高可用性のニーズをサポートします。リアルタイム監査は、インシデント対応時間を短縮し、厳格な稼働時間SLAを満たします。クライアントは、時点認証よりも継続的な保証を重視します。この傾向は、監査の関与モデルと価格戦略を変革しています。

市場の課題

新興市場における熟練労働力の不足と技術的能力のギャップ

グローバルデータセンター監査サービス市場は、認定監査人や熟練した専門家の不足により制約を受けています。新興地域では、Tier認証、ISOフレームワーク、または電力効率監査に関する地元の専門知識が不足していることがよくあります。サービスプロバイダーは、地理的に分散した運営において品質と一貫性を維持するのに苦労しています。クライアントはリソースの不足により監査を遅らせたり、部分的な評価に頼ったりします。トレーニングプログラムは高価で、スケールアップが遅いです。小規模な企業は継続的な認証の更新を負担できません。これにより監査サイクルに遅れが生じ、クライアントの信頼が低下します。ベンダーは、このギャップに対処するためにリモートツール、モジュラー監査、地域知識ハブに投資する必要があります。

断片化された基準と一貫性のない規制フレームワークが監査の採用を妨げている

統一されたグローバル監査基準の欠如は、監査サービスのスケーラビリティと国境を越えた整合性を制限しています。異なる地域は、さまざまなコンプライアンスルール、認証規範、および報告形式に従っています。グローバルデータセンター監査サービス市場は、監査の複雑さを増す断片化されたエコシステムをナビゲートしなければなりません。複数の地域で運営するクライアントは、重複または矛盾する監査要件に直面します。これによりコストが膨らみ、実施のタイムラインが遅れます。サービスプロバイダーは、地域固有の専門知識を維持するために高い間接費を負担しています。標準化の取り組みは遅々として進まず、施行と解釈にギャップが残ります。より広範な監査の採用とグローバルなサービスの一貫性のためには、調和が不可欠です。

市場機会

持続可能性報告とESG統合が専門監査サービスの需要を生み出す

オペレーターはESG目標と持続可能性のベンチマークを達成するための圧力を受けています。これにより、エネルギー使用、炭素排出量、PUEの改善を検証する監査サービスの需要が生まれます。グローバルデータセンター監査サービス市場は、オペレーターが進捗を文書化し、認証を取得し、投資家の期待に合わせるのをサポートします。ESGに合わせた監査を提供するベンダーは、ハイパースケールおよびエンタープライズセグメントで競争優位性を得ます。

エッジおよびモジュラーデータセンターが監査サービスモデルの機会を開く

エッジ展開は、分散された場所での頻繁で軽量な監査を必要とします。従来の監査は、これらのユースケースには高価すぎたり遅すぎたりします。グローバルデータセンター監査サービス市場は、リモートでサブスクリプションベースのモデルでこのニーズを満たすことができます。これにより、ベンダーにとっては継続的な収益が生まれ、柔軟でスケーラブルな監視を求めるオペレーターにとってはコスト削減が実現します。

市場セグメンテーション

サービスタイプ別

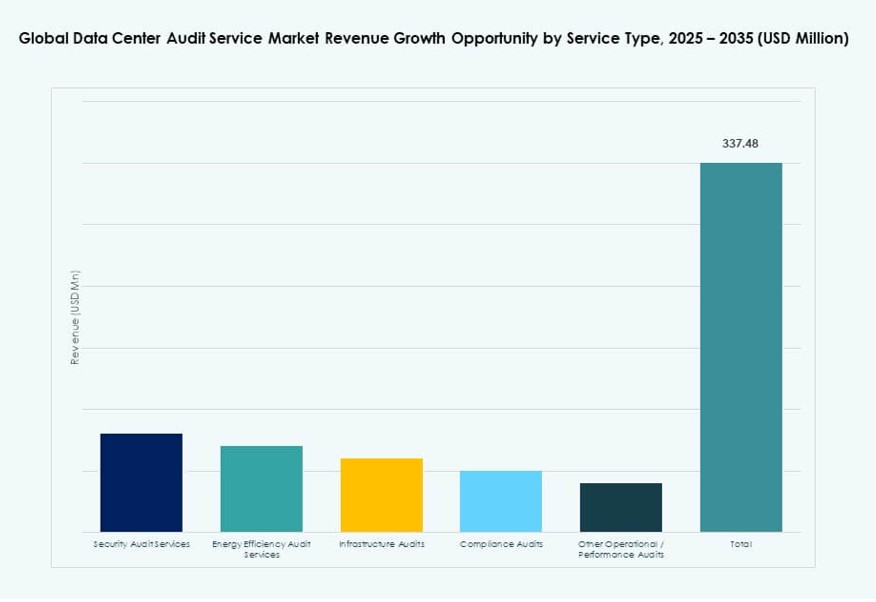

セキュリティ監査サービスは、サイバー脅威の増加とコンプライアンス規制により、グローバルデータセンター監査サービス市場を支配しています。エネルギー効率監査がそれに続き、脱炭素化と運用コストの削減をサポートします。インフラストラクチャーおよびコンプライアンス監査は、エンタープライズおよびコロケーションビルドにおいて標準です。フルスペクトル監査を必要とするTier III/IV施設での需要が最も高いです。オペレーターがバンドルされたコンプライアンスサポートを求める中、サービスの多様性が拡大しています。

用途別

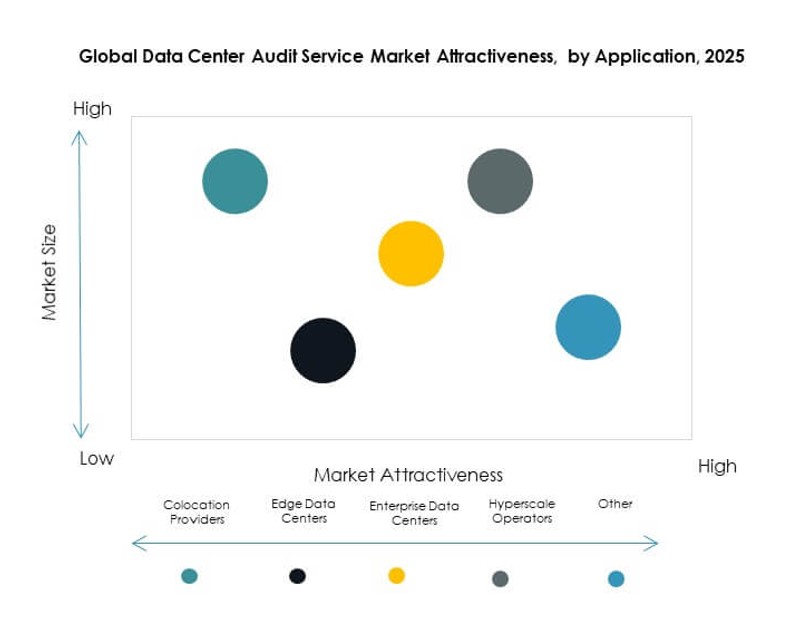

ハイパースケールオペレーターは、グローバルデータセンター監査サービス市場における最大のアプリケーションセグメントを表しています。これらのプレイヤーは、グローバルキャンパス全体でSLA、稼働時間、および環境コンプライアンスを維持するために監査サービスを優先します。エンタープライズデータセンターも、定期的なコンプライアンスとパフォーマンスチェックの需要を安定的に示しています。エッジ展開では、より小規模でスケーラブルな監査が必要です。コロケーションプロバイダーは、クライアントのインフラストラクチャを検証し、新しいテナントを引き付けるために監査を利用します。

エンドユーザー別

大規模データセンターは、グローバルデータセンター監査サービス市場における需要の大部分を占めています。複雑なアーキテクチャとコンプライアンス義務により、頻繁で専門的な監査が必要です。中小規模のデータセンターは、徐々に監査を採用しており、エネルギーやパフォーマンスチェックに焦点を当てることが多いです。サービスプロバイダーは、コスト効率の良いオプションでサイズに基づくニーズに対応するパッケージを提供しています。

展開モデル別

オンプレミスの監査サービスは、特に安全なエンタープライズ環境で依然として優勢です。しかし、クラウドベースの監査は、コロケーションおよびハイブリッドモデル全体で勢いを増しています。グローバルデータセンター監査サービス市場では、マルチテナントの要件が増加するにつれて、コロケーション監査サービスが拡大しています。ハイブリッドモデルは、地域および国際的な展開において柔軟性、スケーラビリティ、およびコスト効率のバランスを取ります。

データセンターティア別

ティアIIIデータセンターは、高可用性のニーズとクライアント向けの運用のため、グローバルデータセンター監査サービス市場での需要を牽引しています。ティアIV施設は、厳格で認定された監査を必要とし、これに続きます。ティアIおよびIIサイトは、改修や持続可能性の向上の際に、よりゆっくりと監査を採用します。監査の頻度と範囲は、ティアレベルが上がるにつれて増加します。

地域別インサイト:

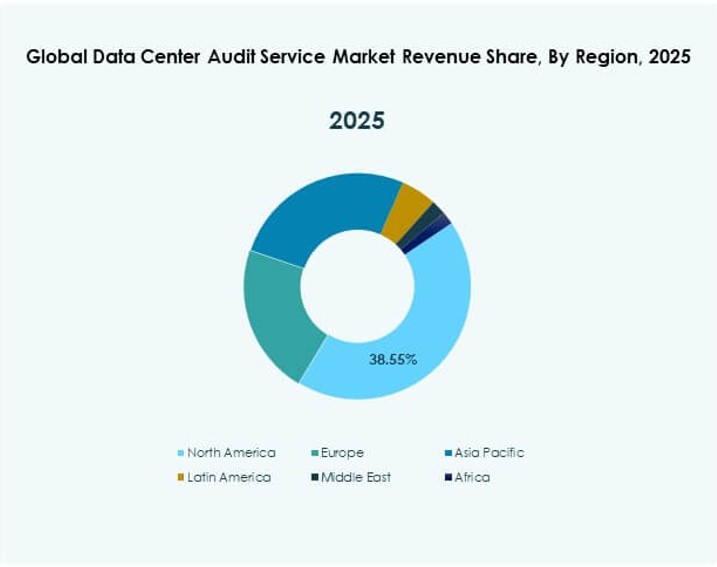

北米はコンプライアンス、ハイパースケールの成長、持続可能性の義務により監査採用でリード

北米は2025年にグローバルデータセンター監査サービス市場の約39%を占めます。米国は厳しい規制要件、投資家の監視、および急速なハイパースケールの拡大により、ほとんどの需要を牽引しています。オペレーターは、稼働時間とコンプライアンスを維持するために、ティアIIIおよびティアIVキャンパス全体で定期的な監査を実施しています。カナダは、エネルギー効率の向上とESG監査需要の増加を通じて地域の成長を支援しています。市場の成熟度が高いことで、監査の浸透が強化されています。グローバルな監査会社の存在が、先進的なサービスの採用を支援しています。強力なガバナンスフレームワークが、長期的な地域のリーダーシップを維持しています。

- 例えば、Digital Realtyは、北米のポートフォリオ全体で包括的なエネルギーおよび運用監査を実施し、31のデータセンターでENERGY STAR認証を取得しました。これらは500MW以上のIT容量を代表し、平均電力使用効率(PUE)は1.45です。

ヨーロッパは持続可能性に強く焦点を当て、規制主導の監査需要で続きます

ヨーロッパは2025年において、グローバルデータセンター監査サービス市場で約28%の市場シェアを占めています。ドイツ、英国、フランスは、厳しいエネルギー効率法とGDPRコンプライアンスの必要性からリードしています。オペレーターは、炭素報告、効率監査、規制の検証を優先しています。ティアIIおよびティアIIIの都市では、モジュラー監査サービスの需要が増加しています。政府のインセンティブが監査の採用を支援しています。中央集権的なコンプライアンスフレームワークがサービスの一貫性を向上させています。熟練した監査人の基盤が地域の実行を強化しています。

アジア太平洋地域はエッジおよびエンタープライズ需要の増加により最も急成長している地域として浮上

アジア太平洋地域は2025年にグローバルデータセンター監査サービス市場に約24%を貢献し、最も強力な成長軌道を示しています。中国とインドはクラウドの拡大とデジタルインフラ投資によりリードしています。東南アジアはコロケーションとエンタープライズ展開を通じて勢いを加えています。オペレーターは、グローバルな稼働時間とセキュリティ基準に合わせるために監査を求めています。地域の専門知識は依然として不均一ですが、ベンダーの拡大によりアクセスが改善されています。ハイブリッド監査の需要は依然として高いです。政府のデジタルプログラムが長期的な採用を加速しています。

- 例えば、ST Telemedia Global Data Centres (STT GDC) は、アジア太平洋地域のポートフォリオ全体で独立した保証を受けた持続可能性の結果を報告しています。FY2024では、第三者保証プロバイダーがSTT GDCインドの炭素強度を51.8%削減し、インドとシンガポールでの最適化された冷却監査により、水使用効率を34.5%改善したことを検証しました。

競争力のあるインサイト:

- ワークスペーステクノロジー

- CND

- シーモン

- EPI

- APLデータセンター

- サドロウズ

- プライム

- シルバーバック

- オクスレイテクノロジーズ

- ビューローベリタス

グローバルデータセンター監査サービス市場は、地域の専門家とグローバルなインフラコンサルタントの競争的な組み合わせを特徴としています。ビューローベリタスやEPIのような大手企業は、認定された監査フレームワークと多地域での存在感でリードしています。サドロウズやシルバーバックのような新興企業は、ティア認証、エネルギー監査、パフォーマンスベンチマークに焦点を当てています。プレイヤーは、サービスの柔軟性、監査の深さ、ツールの統合を通じて差別化しています。ESG監査、ハイブリッドクラウドコンプライアンス、リアルタイムモニタリングの需要が高まっています。戦略的パートナーシップとバンドル監査ソリューションがエンタープライズおよびハイパースケールセグメントで増加しています。DCIM統合とモジュラー監査オファリングを持つ企業は、スケーラブルで自動化された監査を求めるクライアントの間で好まれています。

最近の動向:

- 2024年12月、Schellman & Company, LLCは、Connor Consultingのサードパーティリスク管理(TPRM)業務のカーブアウト買収を完了しました。この動きにより、Schellmanのコンプライアンスと監査能力が強化され、SOC、ISO、FedRAMP評価などのデータセンター関連サービスを含む市場での地位が強化されます。

- 2024年8月、SchellmanはSecuvyと戦略的パートナーシップを形成し、AWSストレージユーザー向けに統合されたデータ保護とコンプライアンスソリューションを提供しました。この協力により、Secuvyのプライバシー技術とSchellmanの監査専門知識が組み合わされ、HIPAA、PCI DSS、SOCなどの基準に対応し、データセンター運営者の規制ニーズに対応します。

- 2024年1月、Eviden(Atosグループのデジタル部門)は、Microsoftとクラウド、AI、データソリューションを共同開発する5年間の戦略的パートナーシップを発表しました。これにより、Evidenのデータ管理とセキュリティの提供が拡大し、サイバーセキュリティとコンプライアンスサービスを通じてデータセンター監査に関連するものとなります。