エグゼクティブサマリー:

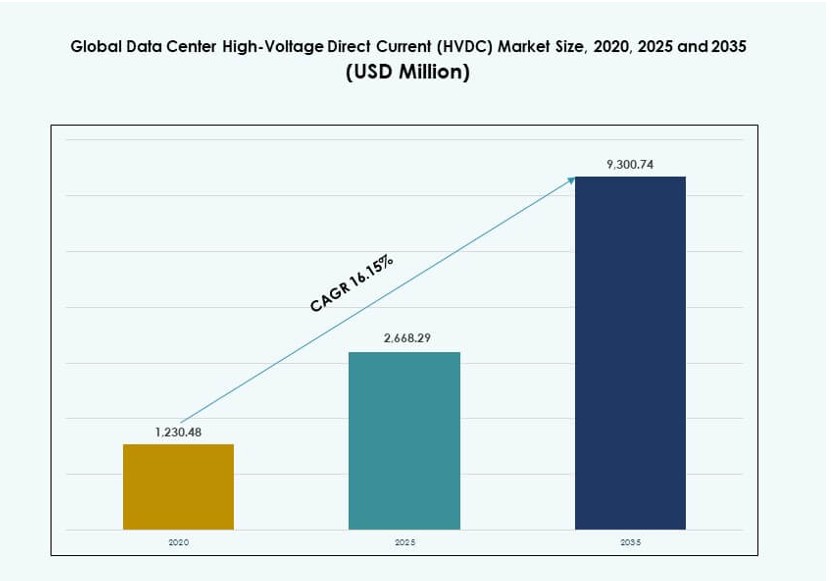

グローバルデータセンター高電圧直流(HVDC)市場の規模は、2020年に12億3048万米ドルから2025年には26億6829万米ドルに評価され、2035年までに93億74万米ドルに達すると予測されており、予測期間中のCAGRは16.15%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| データセンター高電圧直流(HVDC)市場規模 2025 |

26億6829万米ドル |

| データセンター高電圧直流(HVDC)市場、CAGR |

16.15% |

| データセンター高電圧直流(HVDC)市場規模 2035 |

93億74万米ドル |

市場は、現代のデータセンターにおけるエネルギー効率の高い電力供給の需要増加によって牽引されています。オペレーターは電力損失を削減し、高密度コンピューティングをサポートするためにHVDCを採用しています。AIワークロードとクラウドプラットフォームの成長がこのシフトを加速させています。パワーエレクトロニクスの技術革新が信頼性とスケーラビリティを向上させます。企業はHVDCを長期的なコスト管理ソリューションと見なしています。投資家は持続可能なインフラにおけるその役割を評価しています。市場は将来に備えたデータセンターデザインをサポートします。

北米はハイパースケールの拡大とエネルギー効率への注力により採用をリードしています。アメリカ合衆国が主要な貢献者として残っています。アジア太平洋地域は、中国、インド、日本でのデータセンターの成長により急速に浮上しています。ヨーロッパは持続可能性目標と高い電力コストに支えられて安定した採用を示しています。中東は新しいデジタルハブを通じて注目を集めています。これらの地域が長期的な市場拡大を形作ります。

市場の動向:

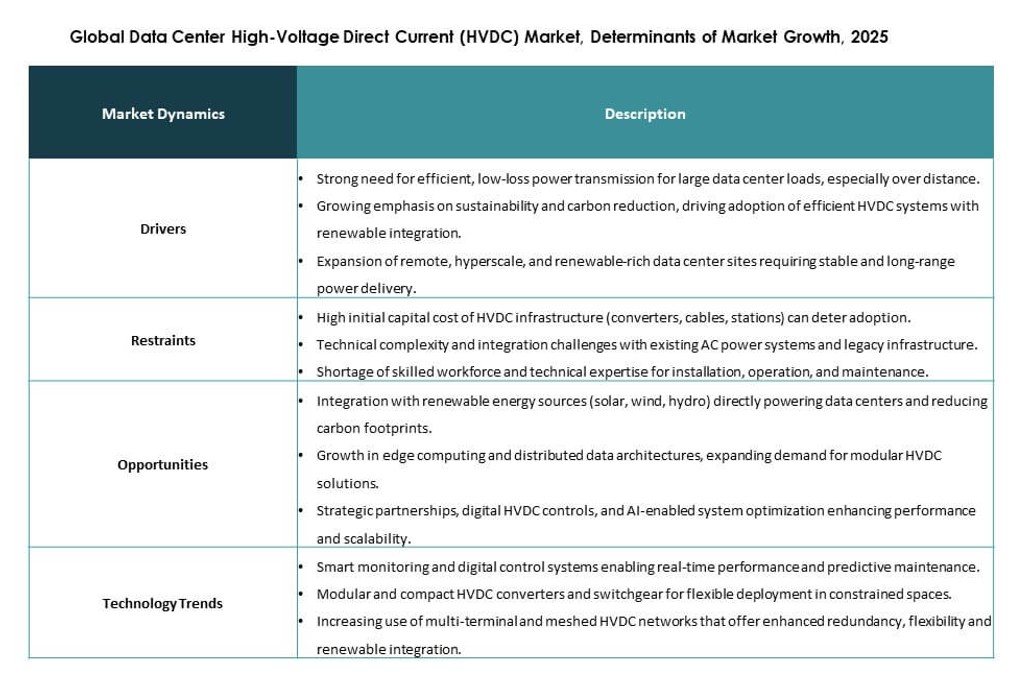

市場の推進要因

データセンターにおけるエネルギー効率の高い電力アーキテクチャの需要増加

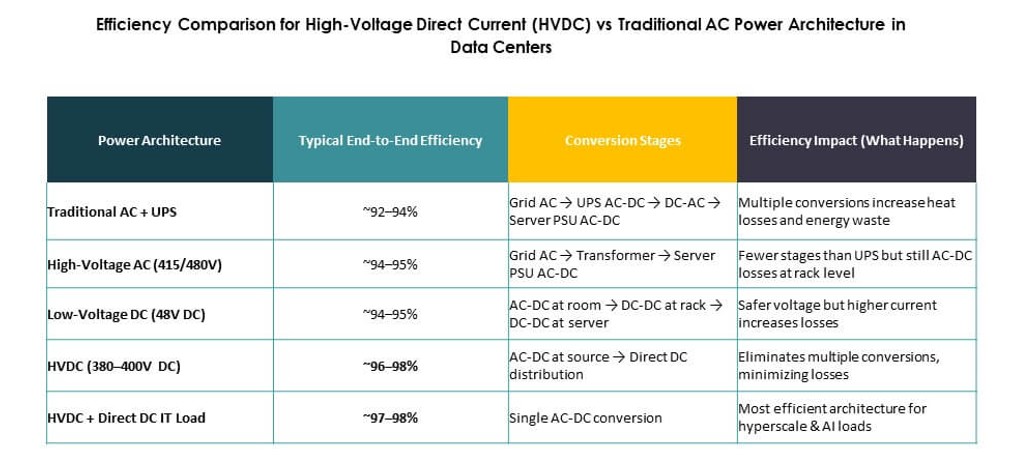

グローバルデータセンター高電圧直流(HVDC)市場は、エネルギー効率に対する強い需要から勢いを得ています。データセンターは電力損失を削減し、運用コストを削減する圧力に直面しています。HVDCシステムは、変換段階を減らして直接電力供給をサポートします。この設計は高密度サーバーラック全体の電気効率を向上させます。オペレーターは持続可能性目標をサポートするためにこのアプローチを好みます。企業はHVDCを長期的なインフラのアップグレードと見なしています。投資家はその利益率改善における役割を評価しています。このシフトは大規模な展開計画への信頼を強化します。

高密度コンピューティングとAIワークロードの成長

グローバルデータセンター高電圧直流(HVDC)市場は、AIと高性能コンピューティング負荷の増加から恩恵を受けています。高度なワークロードは、高いラック密度での安定した電力を要求します。従来のACシステムは、これらのレベルでの効率に苦労しています。HVDCは、密集した環境での一貫した電圧供給をサポートします。ハイパースケールオペレーターは、AIクラスターのためにこの利点に依存しています。クラウドプロバイダーは、加速されたコンピューティングロードマップをサポートするためにそれを使用します。この技術は次世代サーバーデザインと一致しています。戦略的な採用は、稼働時間とスケーラビリティを向上させます。

- 例えば、NVIDIAのDGX H100システムは、415V ACまたは380–800V DCアーキテクチャを使用して高密度ラック用に最適化されています。ABBやシュナイダーエレクトリックなどのパートナーと共に展開されたこれらのセットアップは、40 kWを超えるラックをサポートし、変換段階を減らすことで最大95%の電力変換効率を実現します。

インフラの近代化と電力の信頼性の優先事項

グローバルデータセンター高電圧直流(HVDC)市場は、世界的なインフラの近代化努力とともに進展しています。データセンターオペレーターは信頼性と電力品質に焦点を当てています。HVDCは内部電力チェーン内の故障点を減少させます。このアーキテクチャは、より迅速な故障隔離と回復をサポートします。企業は、ミッションクリティカルな運用のために改善されたレジリエンスを評価します。コロケーションプロバイダーは、この強みを利用してプレミアムテナントを引き付けます。ユーティリティもHVDC対応キャンパスをサポートします。この市場は、長期的なインフラ計画者からの信頼を得ています。

- 例えば、三菱電機は、日本のデータセンター向けに変換段階を減少させ、信頼性を強化した先進的な電力分配システムを供給しています。そのHVDC対応アーキテクチャは、電気経路を合理化し、高密度コンピューティング環境での運用安定性を向上させることを目指しています。

投資家の長期的なコストと資産パフォーマンスへの注目

グローバルデータセンター高電圧直流(HVDC)市場は、投資家や開発者にとって戦略的価値を持っています。HVDCは、生涯エネルギーとメンテナンスコストを削減します。資産所有者は、長い運用サイクルにわたる予測可能なパフォーマンスを得ます。このアプローチは、大規模な再設計なしで将来の容量拡張をサポートします。財務モデルは、損失プロファイルが低いシステムを好みます。投資家は、ESG目標と効率指標との整合性を見ています。データセンタープラットフォームは、資産価値を保護するためにHVDCを採用しています。この推進力は、セグメントへの資本流入を強化します。

市場動向

液体冷却アーキテクチャとのHVDCの統合

グローバルデータセンター高電圧直流(HVDC)市場は、冷却統合への明確なトレンドを示しています。オペレーターはHVDCを液体冷却システムと組み合わせています。この組み合わせは、極端なラック密度をサポートします。このモデルの下で、電力と熱管理がより密接に一致します。ベンダーは、液体冷却ホール用のコンパクトな電力ユニットを設計しています。ハイパースケール施設は、この構造を最初に採用します。このトレンドはデータホールのレイアウトを再構築します。次世代のコンピュート環境をサポートします。

ハイパースケールキャンパス全体でのHVDC設計の標準化

グローバルデータセンター高電圧直流(HVDC)市場は、設計標準化の進展を反映しています。大手オペレーターは、サイト間で再現可能なHVDCモジュールを推進しています。標準的なレイアウトは、展開時間とリスクを削減します。エンジニアリングチームは、より迅速な試運転サイクルを得ます。サプライヤーはこれらのテンプレートに製品を合わせます。このトレンドはサプライチェーンの効率を向上させます。一貫性が調達のレバレッジを強化します。これは急速なグローバル展開計画をサポートします。

電力とデータセンターベンダー間の協力の拡大

グローバルデータセンター高電圧直流(HVDC)市場は、ベンダー間の協力の深化から利益を得ています。電力機器企業はデータセンターの専門家と提携しています。共同ソリューションは、電力、冷却、および監視のニーズに対応します。統合された提供はシステムの複雑さを軽減します。顧客は単一のベンダーの責任を好みます。これらのパートナーシップは製品革新を加速します。市場競争はソリューションの深さに向かってシフトします。このトレンドは確立された技術プロバイダーを支持します。

エッジおよびモジュラーデータセンターにおけるHVDCの採用

グローバルデータセンター高電圧直流(HVDC)市場は、エッジ展開に拡大しています。モジュラーデータセンターは、コンパクトな電力設計のためにHVDCを採用しています。スペースの制約は、簡素化された電気レイアウトを支持します。エッジオペレーターは迅速な展開と効率を重視します。HVDCは遠隔地や都市部のロケーションをサポートします。ベンダーは事前構成された電力モジュールを提供します。このトレンドは、対応可能な需要を広げます。これは分散型デジタルインフラの成長をサポートします。

市場の課題

高い初期資本コストと改修の複雑さ

グローバルデータセンター高電圧直流(HVDC)市場は、コスト関連の障壁に直面しています。HVDCシステムは、より高い前払い投資を必要とします。改修プロジェクトは設計とダウンタイムのリスクに直面します。多くの施設は依然としてレガシーACインフラに依存しています。オペレーターは機能するシステムの交換をためらいます。熟練労働力の供給も限られています。計画の複雑さが意思決定サイクルを遅らせます。これらの要因が短期的な採用を制約します。

標準認識の限界と規制の整合性

グローバルデータセンター高電圧直流(HVDC)市場は、認識の課題に直面しています。多くのオペレーターは、HVDCに関する深い技術的な知識を欠いています。電気コードは地域によって異なります。承認プロセスは一部の市場で不明確なままです。ユーティリティとの調整が展開に複雑さを加えます。トレーニングのギャップが運用の自信に影響します。ベンダーの教育努力は拡大し続けています。これらの問題が市場の広範な浸透を遅らせます。

市場の機会

ハイパースケールおよびAI駆動のデータセンタープロジェクトの拡大

グローバルデータセンター高電圧直流(HVDC)市場は、ハイパースケールの成長において強い機会を持っています。AIワークロードが新しいキャンパスの建設を推進します。グリーンフィールドプロジェクトはHVDCに適した設計を好みます。開発者は初日から効率を求めます。このシフトは大規模な契約を開きます。ベンダーは長期的な供給関係を得ます。この機会は市場の急速な拡大をサポートします。

新興市場と再生可能エネルギーの統合

グローバルデータセンター高電圧直流(HVDC)市場は、新興地域からの機会を得ています。新しいデータセンターハブは、最新の電力システムを採用しています。再生可能エネルギーの統合がHVDCのユースケースをサポートしています。オペレーターは太陽光や風力からの効率的な電力を求めています。政府は先進的なインフラ投資を支援しています。これにより新しい需要チャネルが生まれます。この機会はグローバルなリーチを向上させます。

市場セグメンテーション

コンポーネント別

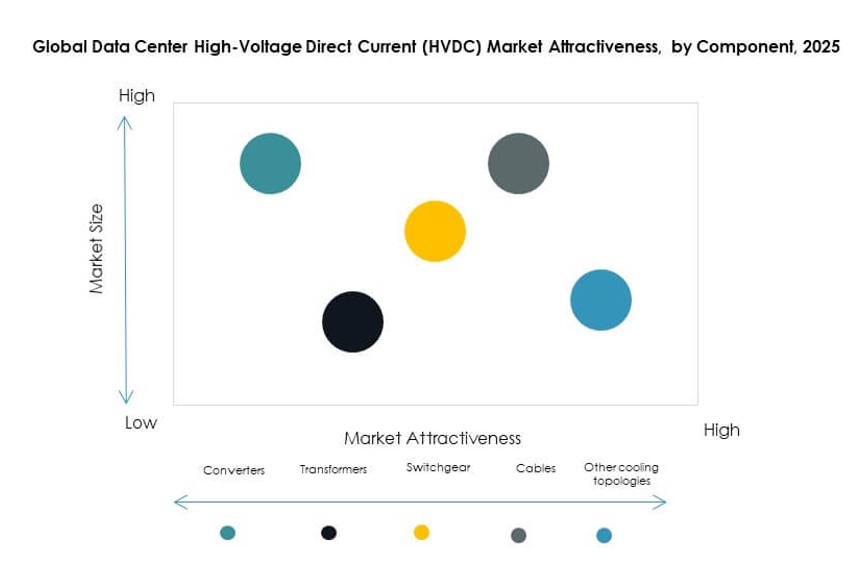

グローバルデータセンター高電圧直流(HVDC)市場は、液体対液体CDUが40%以上のシェアを持ち、優位性を示しています。これらのシステムは高密度で液冷環境をサポートします。液体対空気CDUは、複雑さとコストが低いために続きます。ハイブリッドCDUは混合冷却設定で注目を集めています。成長はAIワークロードとラック密度のトレンドに密接に関連しています。コンポーネントの選択は熱戦略に依存します。ベンダーは効率とモジュラー設計に注力しています。イノベーションがこのセグメントの差別化を推進します。

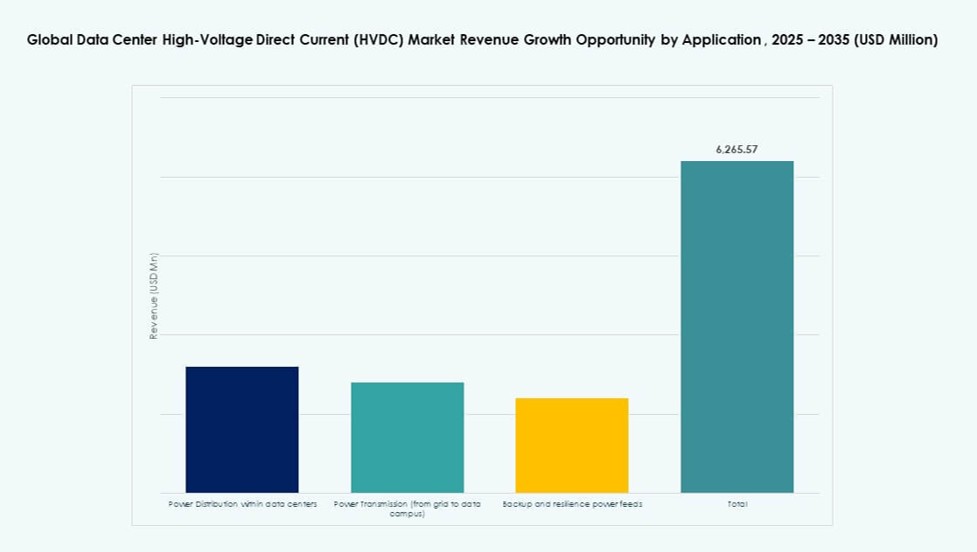

用途別

グローバルデータセンター高電圧直流(HVDC)市場では、データセンター内の電力分配が約45%のシェアでリードしています。内部分配は変換損失の削減から最も恩恵を受けます。大規模キャンパスでは電力伝送用途が成長しています。バックアップとレジリエンスフィードは稼働時間のニーズに関連性を持ちます。他の用途はニッチにとどまります。用途の成長は規模と信頼性の需要に従います。オペレーターはラックレベルでの効率を優先します。このセグメントはコアバリューの創造を反映しています。

業種別

グローバルデータセンター高電圧直流(HVDC)市場は、ITと通信が50%以上のシェアでリードしています。クラウドサービスプロバイダーがこの優位性を推進しています。BFSIはミッションクリティカルな信頼性のためにHVDCを採用しています。ヘルスケアはデータ集約型システムのために着実な採用を示しています。政府と公益事業はデジタルインフラを拡大しています。業種の成長はデータの機密性に一致しています。電力の安定性が主要な推進力です。採用は規制環境によって異なります。

電圧レベル別

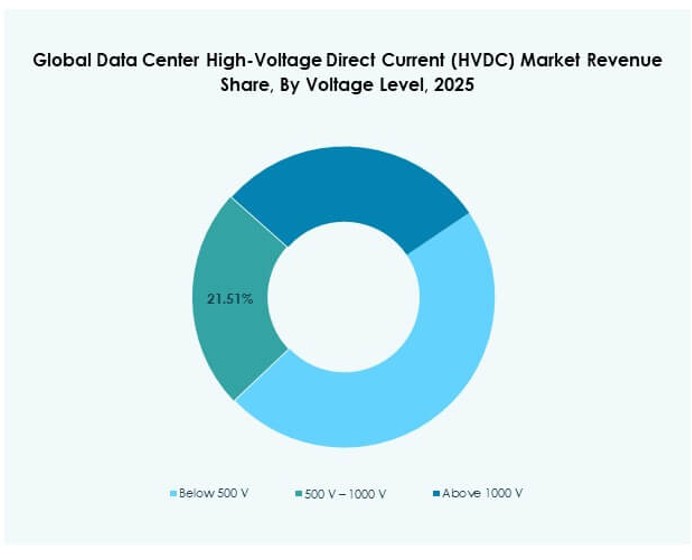

グローバルデータセンター高電圧直流(HVDC)市場は、500 V–1000 Vの範囲を好み、約45%のシェアを占めています。この範囲は効率と安全性のバランスを取ります。1000 V以上のシステムはハイパースケールのニーズに対応します。500 V未満は小規模な展開をサポートします。電圧の選択は施設の規模を反映しています。高いレベルは高密度コンピューティングをサポートします。標準が採用速度に影響を与えます。ベンダーは電圧クラスごとにソリューションをカスタマイズします。

エンドユーザー別

グローバルデータセンター高電圧直流(HVDC)市場は、ハイパースケールデータセンターが約55%のシェアで支配しています。大規模オペレーターはカスタム電力システムに投資しています。コロケーションプロバイダーは安定した採用を続けています。エンタープライズデータセンターは選択的に採用しています。エッジとマイクロ施設は関心が高まっています。エンドユーザーのニーズは規模によって異なります。効率と稼働時間が決定を導きます。成長はハイパースケールプロジェクトで最も強力です。

地域別インサイト

北米とヨーロッパ

世界のデータセンター高電圧直流(HVDC)市場は、北米が約38%のシェアでリードしています。米国はハイパースケールの拡大を通じて採用を推進しています。エネルギー効率への強い関心が成長を支えています。ヨーロッパは約28%のシェアで続きます。高い電力コストが効率向上を促進しています。持続可能性規制が先進的な電力システムを奨励しています。両地域とも成熟した採用パターンを示しています。

アジア太平洋

世界のデータセンター高電圧直流(HVDC)市場は、アジア太平洋地域が約26%のシェアで急速に台頭しています。中国と日本が大規模な展開をリードしています。インドは強い成長の可能性を示しています。クラウド投資が地域全体の需要を促進しています。電力インフラのアップグレードがHVDCの採用を支えています。政府はデジタルインフラを推進しています。この地域は長期的な拡大の機会を提供しています。

- 例えば、HuaweiのHVDC + 直接メイン供給設計は240Vから336Vで動作し、業界レポートで電力供給効率を94–95%の範囲に向上させることが示されており、大規模データセンター環境における従来のUPSベースの電力チェーンに対する性能の優位性を強調しています。

ラテンアメリカ、中東、アフリカ

世界のデータセンター高電圧直流(HVDC)市場は、これらの地域では約8%のシェアでまだ初期段階です。ブラジルはラテンアメリカでの採用をリードしています。中東は新しいハイパースケールハブに投資しています。アフリカは初期段階ですが有望です。デジタルトランスフォーメーションが将来の需要を促進します。電力効率が注目されています。これらの地域は未開拓の成長の可能性を提供しています。

- 例えば、EquinixはサンパウロでSP4データセンターを運営しており、エネルギー効率とモジュラーデザインを強調しています。同社は世界平均PUEが1.45に近いと報告しており、ラテンアメリカのサイト全体で性能を向上させるために先進的な電力および冷却技術を採用しています。

競争力のある洞察:

- ABB Ltd.

- Siemens AG

- General Electric Company (GE / GE Vernova)

- Hitachi Energy Ltd.

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

世界のデータセンター高電圧直流(HVDC)市場は非常に統合されており、主要なプレーヤーが製品の革新と地域展開を形作っています。電力電子、グリッドインフラ、モジュラー統合に深い専門知識を持つ企業が有利です。主要プレーヤーは、高密度データセンター全体での効率、信頼性、展開の容易さで競争しています。ABB、Siemens、GEのような企業は、スケーラブルなソリューションとグローバルなサプライチェーンのおかげで、世界的な契約を支配しています。Delta ElectronicsやHuaweiのようなアジアのベンダーは、地域展開で急速に成長しています。主要プレーヤーは、コロケーションおよびハイパースケール環境全体の需要に対応するために、戦略的買収やパートナーシップを通じてポートフォリオを拡大しています。市場は、制御システム、冗長モデル、持続可能性の整合性を通じて差別化をサポートしています。設置の複雑さを軽減しながら、厳しいエネルギー効率目標を達成する企業に報います。

最近の開発:

- 2026年1月、ST Telemedia Global Data Centresは、LITEONおよびAmperesandと提携し、東南アジア初のHVDC電源AIインフラストラクチャテストベッド「FutureGrid Accelerator」を立ち上げました。この取り組みは、LITEONのデータセンターリファレンスアーキテクチャとAmperesandのソリッドステートトランスフォーマ技術を使用して、少なくとも325kWの電力負荷でHVDCシステムを検証し、最大30%のエネルギー節約と1,000kWを超える超高密度ラックのサポートを目指しています。

- 2025年12月、GE Vernovaの電化システム事業は、インドのChandrapur 2×500 MWバックツーバックHVDCリンクを改修するためにPOWERGRIDから契約を獲得し、同国での初のプロジェクトとなりました。このアップグレードには、インドで製造された高度なHVDC制御とバルブが含まれ、西部と南部地域間のグリッド信頼性を向上させます。

- 2025年12月、GE Vernovaの電化システム事業は、Adani Energy Solutions Ltd.からインドの2.5 GW Khavda–South Olpad再生可能電力送電回廊向けのHVDC技術を提供するための大規模契約を受注しました。このプロジェクトは再生可能エネルギーの統合をサポートし、2026年初頭に注文として記録される予定です。