エグゼクティブサマリー:

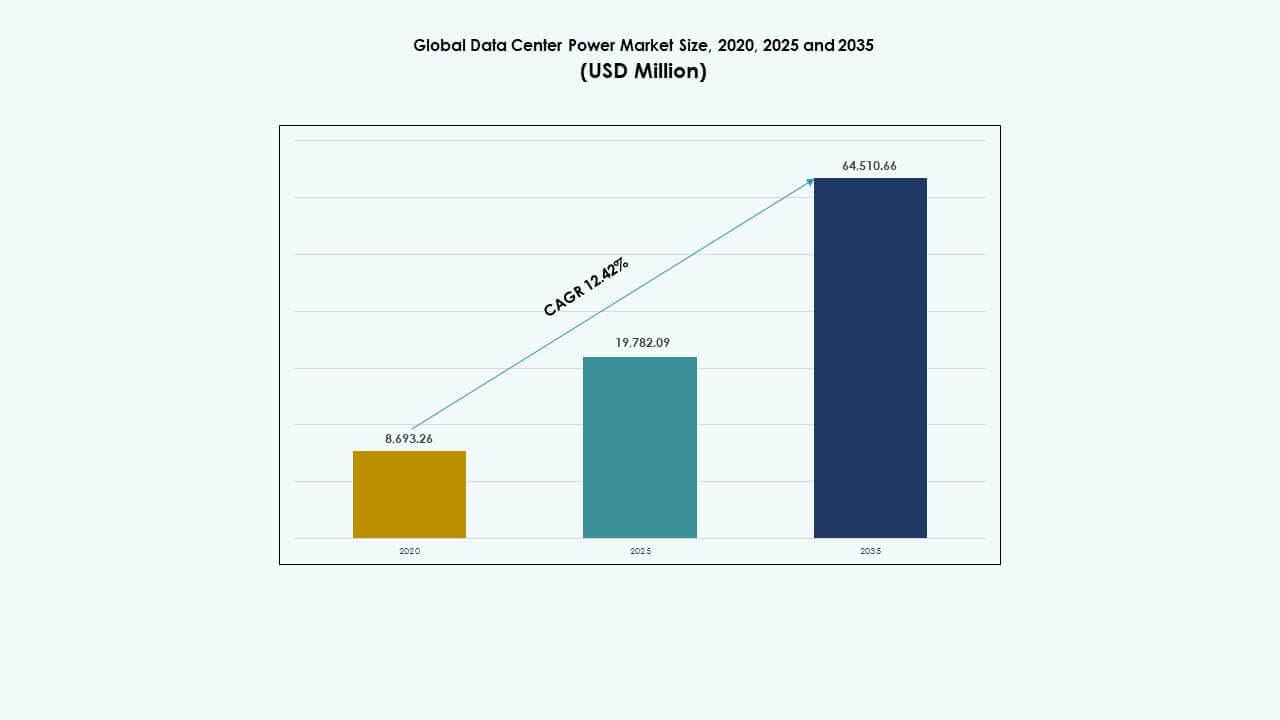

グローバルデータセンターパワー市場の規模は2020年に86億9,326万ドルと評価され、2025年には197億8,209万ドルに成長し、2035年までに645億1,066万ドルに達すると予測されており、予測期間中のCAGRは12.42%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| データセンターパワー市場規模 2025 |

197億8,209万ドル |

| データセンターパワー市場、CAGR |

12.42% |

| データセンターパワー市場規模 2035 |

645億1,066万ドル |

市場は、エネルギー効率の高いインフラ、リアルタイムの電力監視、強力なバックアップシステムの需要の高まりにより勢いを増しています。データセンターは、ダウンタイムとエネルギー損失を削減するために、モジュラーUPS、リチウムイオン電池の採用、ソフトウェア定義の電力制御に向かっています。技術プロバイダーは、インテリジェントPDU、ハイブリッド電力チェーン、予測保守ツールに投資しています。この進化により、市場はデジタルサービスの継続性を確保しようとする企業にとって重要であり、投資家はそれを高成長で革新主導のインフラセグメントとして見ています。

北米は、広範なハイパースケール投資と効率的な電力使用を促進する成熟した規制フレームワークによりリードしています。ヨーロッパは、広範なコロケーション需要と主要経済国全体でのカーボンニュートラリティの義務により続いています。アジア太平洋は、中国、インド、東南アジアを中心に急速に台頭しており、政府とクラウドプロバイダーがデジタルインフラを拡大しています。ラテンアメリカ、中東、アフリカは、新しいデータセンターの開発とクラウドサービスの採用により安定した成長を示していますが、電力網の信頼性に課題が残っています。

市場のダイナミクス:

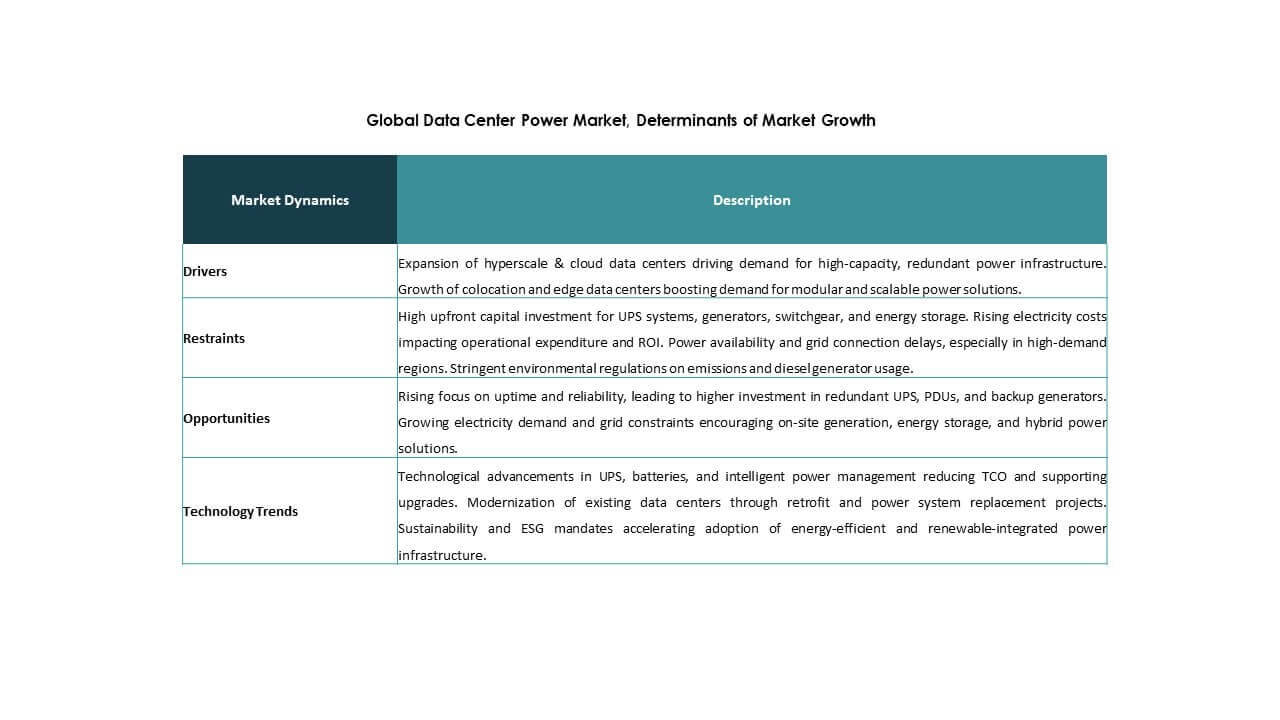

市場の推進要因

スケーラブルで効率的な電力インフラを求めるハイパースケールデータセンター投資の増加

ハイパースケールオペレーターは、グローバルなフットプリントを拡大し続けており、高容量の電力システムの需要を押し上げています。Amazon、Microsoft、Googleなどのオペレーターは、厳格な稼働時間と効率性のニーズを持つマルチメガワット施設を展開しています。このシフトは、モジュラー無停電電源装置(UPS)システム、インテリジェントスイッチギア、高度なバッテリーストレージの採用を促進しています。グローバルデータセンターパワー市場は、これらのハイパースケールプロジェクトをサポートする上で重要な役割を果たしています。コンパクトで高効率の電力システムは、総所有コストと床面積の消費を削減するのに役立ちます。リチウムイオン電池やホットスワップ可能なモジュールなどの技術は、可用性とメンテナンスの迅速性を向上させます。企業は、急速な容量拡張を管理するためにスケーラブルな電力インフラに依存しています。投資家は、市場の準備状況を追跡するためにエネルギー効率の高いシステムへの資本投入を監視しています。電力インフラは現在、デジタルビジネスの継続性と市場投入のスピードに直接影響を与えています。

- 例えば、マイクロソフトは2024年にスウェーデンのデータセンターを拡張するために32億ドルの投資を発表しました。Gävle、Sandviken、Staffanstorpで20,000以上のGPUをAIワークロード用に展開し、高度な冷却システムでサポートします。

UPS、バッテリー、電力監視の技術進歩がシステムの近代化を加速

市場はUPSシステム、バッテリー化学、統合監視プラットフォームの革新から恩恵を受けています。ベンダーは損失を削減するために、二重変換とECOnversionモードを備えた高効率UPSを導入しています。リチウムイオンおよびニッケル亜鉛バッテリーは、鉛酸ユニットに代わり、より良いライフサイクルと熱性能を提供します。AI対応の監視システムは、故障を検出し、負荷バランスを最適化し、エネルギーの無駄を防ぎます。グローバルデータセンターパワーマーケットは、動的なコンピューティング需要に対応する近代化努力をサポートしています。レガシーシステムは、省スペースでモジュラーな電力ユニットに置き換えられています。施設は、電力チェーンの透明性を向上させるために予測的な洞察とリアルタイムのパフォーマンス分析を求めています。インテリジェントな電力コンポーネントの採用は、運用リスクを低減します。組織は、新しい技術スタックを統合して、パフォーマンスがアップタイムSLAに一致することを保証しています。

- 例えば、Eatonの93PM G2 UPSは、二重変換モードで最大97%の効率、エネルギーセーバーシステムモードで99%以上の効率で50-360 kVAの負荷をサポートします。

規制の圧力と持続可能性の目標がグリーンパワーソリューションへのシフトを促進

ヨーロッパ、米国、アジアの一部のエネルギー効率規制が、次の電力システムの革新の波を形作ります。オペレーターはカーボンニュートラルの目標に合わせる必要があり、電力使用効率(PUE)が重要な指標となります。グローバルデータセンターパワーマーケットは、低損失トランスフォーマー、エネルギー効率の高いスイッチギア、再生可能エネルギーの統合をサポートしています。施設は、排出制限を満たすために、オンサイトの太陽光発電を採用するか、グリーンパワー契約を購入します。エコモードの運転、動的負荷管理、電力最適化ソフトウェアは、オフピーク時の消費を削減します。企業は、グリーンパワーをコンプライアンスの必要性とブランディングの利点の両方と見なしています。投資家は、ネットゼロに整合したインフラを持つ企業をますます好むようになっています。この傾向は、電力システム、ケーブル、冷却統合全体のアップグレードを促進します。業界のリーダーは、持続可能な電力設計を主要な競争要因と見なしています。

デジタルトランスフォーメーションとエッジコンピューティングがアジャイルで分散型の電力アーキテクチャを必要とする

企業のデジタル化、AI処理、IoTデバイスは、ワークロードをユーザーに近づけます。エッジデータセンターは都市、工場、通信ノードに出現しています。これらのセットアップは、コンパクトで柔軟かつリモート管理可能な電力ソリューションを要求します。グローバルデータセンターパワーマーケットは、スケーラブルなバッテリーバンク、マイクロUPS、スマートPDUでエッジインフラをサポートしています。企業は、分散型アーキテクチャに依存して、レイテンシを削減し、ローカライズされたアップタイムを確保しています。エネルギー効率の高いコンポーネントとリアルタイムの故障隔離は、エッジロケーションでの中断を最小限に抑えます。リモート監視、ファームウェアの更新、故障診断は不可欠な機能です。市場参加者は、エッジ環境での迅速な展開のためにプラグアンドプレイシステムに投資しています。デジタルサービスは現在、コアとエッジノードにまたがるレジリエントな電力ネットワークに依存しています。

市場動向

ソフトウェア定義の電力管理と自動化統合への移行が進行中

オペレーターは、リアルタイムの最適化と自動化のためにソフトウェア定義の電力制御システムを採用しています。これらのプラットフォームはエネルギー使用量を分析し、負荷の変動を監視し、電力の流れを調整します。仮想電力管理は手動のスケジューリングを置き換え、稼働時間を改善し、エラーを減少させます。グローバルデータセンターパワーマーケットは、分析駆動型システムの統合によってますます形成されています。オペレーターはハイパースケールとコロケーション環境の両方で自動化を優先します。集中型ダッシュボードは、分散サイト全体の電力の健康状態を統一的に監視することを可能にします。スマートアルゴリズムは負荷をバランスさせ、予測モデリングを使用して故障を予測します。施設は自動化を採用して人的エラーを減少させ、SLAのコミットメントを満たします。ソフトウェア定義の制御は、複雑で高密度な電力セットアップを管理するための中核的なツールとなります。

液冷ラックの人気上昇が高密度電力要件を推進

AIトレーニングとHPCワークロードは、ラック密度を30kW以上に引き上げます。この変化は、ラックレベルでの精密な電力供給とバックアップの需要を増加させます。施設は液冷とリアドア熱交換器を導入し、近くにコンパクトな電力機器を必要とします。グローバルデータセンターパワーマーケットは、高効率のPDU、バスバー、低プロファイルのUPSユニットを提供することでこのトレンドをサポートします。オペレーターは熱限界と冷却統合を考慮して電力チェーンを設計します。アウトレットごとのメータリングを備えたインテリジェントPDUが、局所的な電力制御のために採用されています。液冷の採用は、電力インフラの展開方法を再構築します。ラックは、電力と熱コンポーネントが密接に結合した自己完結型システムとして機能します。電力供給はサーバーレベルの設計戦略の一部となります。

マルチテナントコロケーションとビルド・トゥ・スーツ施設のための電力システムの標準化

コロケーションプロバイダーは、オンボーディングを迅速化し、複雑さを軽減するために標準化された電力システムを求めています。テナントは、グローバルサイト全体でプラグアンドプレイの電力構成を期待しています。グローバルデータセンターパワーマーケットは、モジュール式ユニット、ユニバーサルスイッチギア、および事前組立のバスウェイを提供して対応しています。これらのソリューションは、展開時間を短縮し、サービスの一貫性を向上させます。標準化された設計は、地域全体でのテナントの予測可能なスケーリングを可能にします。電力スキッド、統合パネル、および繰り返し可能な構成は、運用リスクを低減します。オペレーターは、事前認定されたシステムブロックを使用して調達と保守を効率化します。標準化はまた、グローバルな安全性と信頼性のコードへの準拠をサポートします。これは、データセンターが保証された稼働時間でターンキー容量を提供する競争力を維持するのに役立ちます。

バックアップ電力システムとの再生可能エネルギーとオンサイト発電の統合

オペレーターは、グリッド電力、再生可能エネルギー、およびオンサイト発電を組み合わせたハイブリッドエネルギー戦略を追求しています。燃料電池、ソーラーパネル、マイクロタービンは、ディーゼル発電機やバッテリーバンクと統合されています。グローバルデータセンターパワーマーケットは、双方向インバーターとエネルギー管理システムを通じてこれらのソースを管理するために適応しています。施設はAIを使用して、ピーク時の太陽光や風力の使用を最適化します。バックアップシステムは、変動する入力プロファイルと迅速な負荷切り替えをサポートするように再構成されます。電力システムは、スマートエネルギーネットワーク内でグリッドインタラクティブノードとして機能します。企業はこのモデルを使用して、ユーティリティの価格上昇や停電に対してヘッジします。規制のインセンティブは、オンサイトエネルギー生成の展開をさらにサポートします。

市場の課題

多様なインフラプロファイルと場所における電力システム統合の複雑さ

データセンターはハイパースケールからエッジまで、独自の電力アーキテクチャのニーズを持っています。多様な環境で標準化されたシステムを統合することは複雑さをもたらします。電力コンポーネントは冷却システム、スペースの制約、地域の規制に合わせる必要があります。グローバルデータセンター電力市場は、統合コストの上昇と設計の不一致に直面しています。世界中で運営される施設は、電圧の変動、サプライチェーンの断片化、設置スキルのギャップに対処しなければなりません。リモートサイトは、メンテナンスアクセスの制限と故障解決の遅れによりリスクを増大させます。オペレーターは、過剰設計を避けるために冗長性と効率性のバランスを取る必要があります。急速な拡張により、すべての施設で均一なシステム性能を維持することが難しくなっています。

コスト圧力とサプライチェーンの混乱が展開のタイムラインと可用性に影響

資本集約的な電力システムは、多くの地域で予算の制約と競合しています。供給の混乱は、スイッチギア、バッテリー、コントローラーの可用性に影響を与えます。主要コンポーネントのリードタイムは、材料不足や地政学的緊張により延長しています。グローバルデータセンター電力市場は、展開の遅れやSLAの未達成のリスクに直面しています。リチウムや銅の価格変動がBOMコストを押し上げます。オペレーターは、電力機器の長期的な価格を確保するのに苦労しています。コスト削減の取り組みは、システムの回復力やライフサイクル価値を制限する可能性があります。ベンダーもまた、物流費の上昇や認証の遅れに直面しています。これらの圧力は、購入者に対して手頃な価格、速度、信頼性のバランスを求めることを強制します。

市場の機会

AI、クラウド、5Gインフラの拡大が次世代電力ソリューションの需要を解放

クラウドの成長、AIワークロード、5Gネットワークは、アジャイルな電力システムの需要を増加させています。グローバルデータセンター電力市場は、これらのセクターが高密度で分散型の施設を構築することで恩恵を受けています。スペース、熱、稼働時間の制約を満たすために新しい電力フォーマットが必要です。モジュラー、インテリジェント、エッジ対応のシステムを提供するベンダーは、新たな需要を捉えることができます。これらのアプリケーションは、高効率で低フットプリントのソリューションの持続的なニーズを生み出します。

持続可能性目標とエネルギー規制がエコ効率的な電力インフラの需要を創出

世界的な持続可能性の取り組みは、オペレーターをグリーン電力の採用へと促進しています。それは、低損失機器、バッテリーリサイクル、ソフトウェア最適化システムの需要を加速させます。グローバルデータセンター電力市場は、クリーンエネルギー統合の革新の余地を生み出します。認証されたエコモードシステムを提供するベンダーは、ESGに焦点を当てた購入者に支持されます。エネルギーコードの遵守は成長の触媒となります。

市場のセグメンテーション:

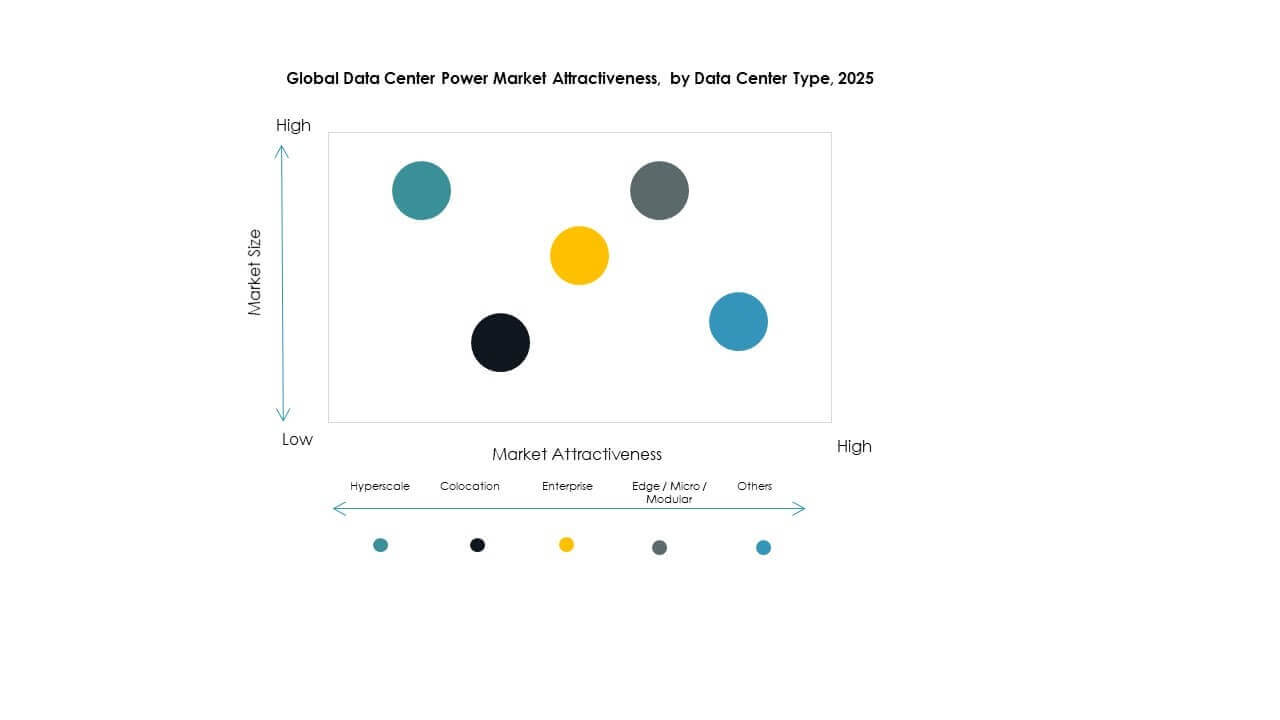

タイプ別セグメント分析

グローバルデータセンターパワー市場のタイプセグメントは、クラウドサービスとAIワークロードの急速な成長により、ハイパースケールおよびクラウド/インターネットデータセンターが主導しています。ハイパースケール施設は、信頼性と効率性のために高容量の電力システムを要求し、大きなシェアを牽引しています。コロケーションおよびエンタープライズ施設は、デジタルトランスフォーメーションをサポートするために容量を拡大しています。エッジ/マイクロ/モジュラーおよびメガデータセンターは、分散コンピューティングのニーズにより成長しています。ハイパースケールの採用は、スケーラブルなUPS、PDU、およびモジュラー電力ユニットを促進しています。カスタマイズされた電力設計とリモート監視の需要が成長を推進しています。大規模なクラウドオペレーターと通信事業者の拡張がセグメントの優位性と投資を維持しています。

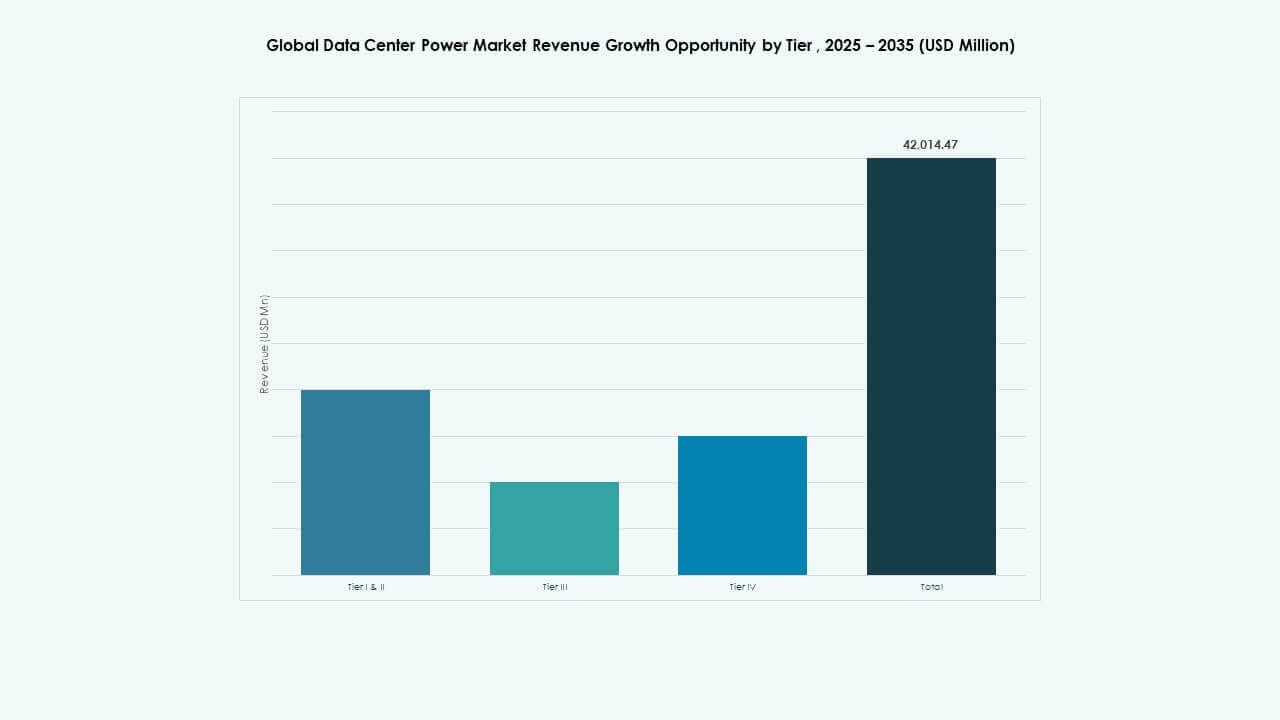

ティアセグメント分析による

ティアIIIは、そのバランスの取れた稼働時間とコストプロファイルにより、グローバルデータセンターパワー市場で支配的な地位を占めています。多くのオペレーターは、ティアIVのコストをかけずに高可用性と冗長性を提供するためにティアIIIを好みます。ティアIVは、ほぼゼロダウンタイムを必要とするハイパースケールおよび重要なエンタープライズシナリオで成長しています。ティアI&IIは、電力需要が低い小規模施設でニッチな用途を維持しています。ティアIIIの広範な採用は、堅牢な電力分配、バックアップ、およびメンテナンスフレームワークをサポートしています。稼働時間基準およびサービス契約への準拠の高まりが、より高いティアの電力インフラへの投資を促進しています。ティアミックスはシステム設計と回復力を形作ります。

コンポーネントセグメント分析による

グローバルデータセンターパワー市場では、ソリューションが最大のシェアを占めており、UPS、PDU、およびバスウェイの需要によって牽引されています。UPSシステムは、連続的な電力を確保し、停電のリスクを軽減します。PDUは分配と負荷バランスを最適化します。バスウェイシステムは、密集したラック展開で柔軟な電力ルーティングをサポートします。設計、統合、サポートを含むサービスは、シームレスな展開とライフサイクルケアを求める施設によって注目を集めています。設計&コンサルティングは、目的に適した電力計画を保証します。統合&展開は、価値実現までの時間を短縮します。サポート&メンテナンスは、稼働時間SLAを維持します。ソリューションの焦点は、施設の堅牢なハードウェアのニーズを反映し、サービスは運用効果と長期的な信頼性を向上させます。

電力定格セグメント分析による

電力定格の中で、1,000から5,000 kVAが、コロケーション、エンタープライズ、および中規模ハイパースケール施設に適しているため、グローバルデータセンターパワー市場を支配しています。この範囲は、容量、コスト、および柔軟性のバランスを取り、好まれる選択肢となっています。1,000 kVA未満は、エッジおよびマイクロデータセンターに対応し、分散アーキテクチャで地位を築いています。より高い範囲(5,000から10,000 kVA以上)は、大規模なハイパースケールおよびメガデータセンターをサポートし、AIとクラウドの需要と共に拡大しています。高性能コンピューティングおよび大規模サーバーの成長が、5,000 kVA以上のシステムの需要を押し上げています。多様な定格ニーズが、カスタマイズされた電力設計とモジュール式のスケーラビリティを推進しています。

エンドユーザーセグメント分析による

IT&通信は、データトラフィックの継続的な成長と通信デジタルサービスにより、グローバルデータセンターパワー市場をリードしています。このセグメントは、24時間365日の運用のために信頼性が高く効率的な電力システムを要求しています。BFSIは、厳格な稼働時間とデータの整合性のニーズにより、電力の冗長性と監視の採用を促進しています。政府およびエネルギーセクターは、重要なインフラを近代化するために投資しています。ヘルスケアおよび小売セグメントは、デジタル記録管理とオムニチャネルの需要により成長しています。教育やメディアを含むその他のセグメントも多様な採用に貢献しています。エンドユーザーは、デジタルサービスの継続性と将来の拡張をサポートするために、低ダウンタイム、スケーラブルな容量、および統合された電力分析を優先しています。

地域の洞察:

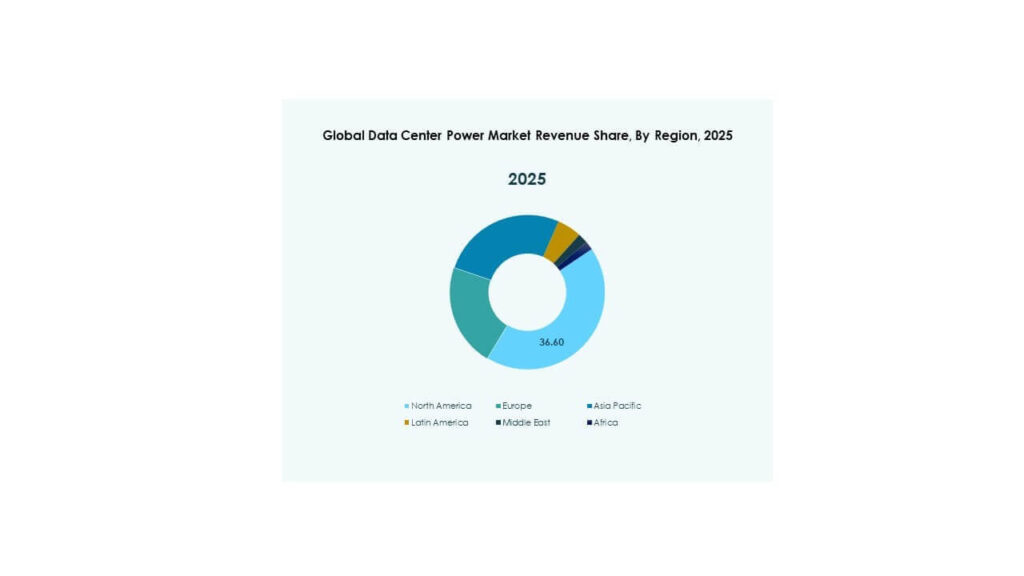

ハイパースケールの成長と強力な規制遵守により、北米とヨーロッパがリード

北米は、米国を中心に市場シェア35–38%でグローバルデータセンターパワーマーケットを支配しています。この地域には、Amazon、Microsoft、Googleなどのハイパースケールオペレーターが密集しており、それぞれが高容量の電力需要を牽引しています。グリーンデータセンターとマイクログリッドへの投資が持続可能なインフラを支えています。ヨーロッパは、強力な規制枠組みとエネルギー効率の義務に支えられ、23–25%のシェアを持っています。ドイツ、英国、オランダなどの主要国は、クラウドとコロケーションのニーズを満たすために先進的なUPSとPDUシステムを展開しています。両地域は成熟したITエコシステムと確立された電力コンポーネントサプライヤーから恩恵を受けています。市場は、ESG目標を達成するためのレジリエントで低損失のインフラへの需要の高まりを反映しています。

- 例えば、2025年6月にAWSはバージニア州ルイーザ郡に1,370エーカーのデータセンターキャンパスを提案し、最大720万平方フィートのスペースと7つの変電所を計画しました。このプロジェクトは地域社会の反対を受けて2025年7月に正式に撤回されましたが、AWSはこの地域で他の2つの承認されたキャンパスの開発を続けています。

アジア太平洋地域はデジタルインフラとエッジ拡張への強力な投資で急速に成長

アジア太平洋地域は、中国、インド、日本、東南アジアによって牽引され、グローバルデータセンターパワーマーケットの28–30%のシェアを持っています。この地域は、5Gの展開、クラウドの拡張、スマートシティプログラムにより高い需要を経験しています。中国とインドは、eコマース、フィンテック、AIワークロードをサポートするためにハイパースケールとコロケーション施設に多額の投資を行っています。日本と韓国は、電力システムの信頼性と再生可能エネルギーの統合を重視しています。インドネシア、マレーシア、フィリピンなどの東南アジア諸国は、成長するデジタル経済と好ましい政策枠組みによりシェアを獲得しています。地域のオペレーターは、分散アーキテクチャをサポートするためにモジュラーでエッジ対応の電力ユニットを展開しています。市場は、需要規模、好ましい人口動態、官民のインフラプロジェクトの組み合わせから恩恵を受けています。

ラテンアメリカ、中東、アフリカは、ターゲットを絞ったクラウドと政府の展開で勢いを増す

ラテンアメリカは、ブラジルとメキシコが政府のデータプロジェクトとコロケーション需要を通じて成長を牽引し、グローバルデータセンターパワーマーケットの5–6%を占めています。中東は、UAE、サウジアラビア、イスラエルがAIとスマートインフラに焦点を当てていることで4–5%を貢献しています。アフリカは、南アフリカとナイジェリアが主導し、オペレーターがデジタルアクセスの改善を求めており、2–3%のシェアを持っています。これらの地域はインフラのギャップに直面していますが、データ容量を拡大するために外国投資を引き付けています。電力の信頼性とグリッド統合は依然として重要な障壁です。ここでの市場は、ディーゼルハイブリッドシステム、スケーラブルなUPS、電力障害の軽減のためのリモートモニタリングをサポートしています。クラウドと通信のフットプリントが拡大する中で、未開拓の可能性を反映しています。

- 例えば、2025年末までに、マイクロソフトはUAEデータセンター地域を拡大するために73億ドル以上を投資し、21,500台のNvidia H100 GPUに相当するインフラを展開しました。2025年11月に発表されたG42との200MWの拡張は、地域のAI容量とグローバルデータセンターパワーマーケット内の電力需要をサポートします。

競争力のあるインサイト:

- ABB

- ブラックボックス

- サイラスワン

- イートン

- エクイニクス株式会社

- GDSホールディングス

- ジェネラック・パワー・システムズ株式会社

- ゼネラル・エレクトリック・カンパニー

- ファーウェイ・テクノロジーズ株式会社

- ルグラン

- N1クリティカル・テクノロジーズ

- NTTグローバルデータセンター

- ラマン・パワー・テクノロジーズ

- リッタルGmbH & Co. KG

- シュナイダーエレクトリック

- ヴァーティブ・グループ・コーポレーション

グローバルデータセンターパワーマーケットは、グローバルOEM、電力技術プロバイダー、コロケーションオペレーターによって形成された非常に競争の激しい環境を特徴としています。ABB、シュナイダーエレクトリック、ヴァーティブ、イートンは、UPSシステム、PDU、スイッチギアのハードウェア供給を支配しています。これらの企業は、モジュラーデザイン、AI駆動のエネルギーモニタリング、低損失コンポーネントに投資しています。エクイニクス、NTT、GDSホールディングスは、持続可能なエネルギーと高効率システムに焦点を当ててコロケーションの拡大をリードしています。ファーウェイとGEは、統合された電力とデジタルソリューションで地域の展開をサポートしています。プレイヤーは、エネルギー効率、稼働時間、ライフサイクルコスト、スケーラビリティで競争しています。ハイブリッドパワーアーキテクチャとESG準拠のインフラストラクチャにおける革新が報われます。パートナーシップ、買収、地域データセンターの構築が長期的なポジショニングを推進します。市場シェアは、技術の進歩とグローバルな供給能力に密接に関連しています。

最近の開発:

- 2025年12月16日、ABBは、先進的な電気診断と24/7監視システムを専門とする英国の技術会社IPECを買収する契約を正式に発表しました。

- 2025年11月、ABBはApplied Digitalとのパートナーシップを拡大し、米国ノースダコタのポラリスフォージ2データセンターキャンパスに中電圧電力技術を供給することを発表しました。

- 2025年11月、バブコック&ウィルコックス(B&W)は、Applied Digital(APLD)との大規模な契約を通じてAIデータセンターパワーマーケットへの参入を正式に発表しました。