エグゼクティブサマリー:

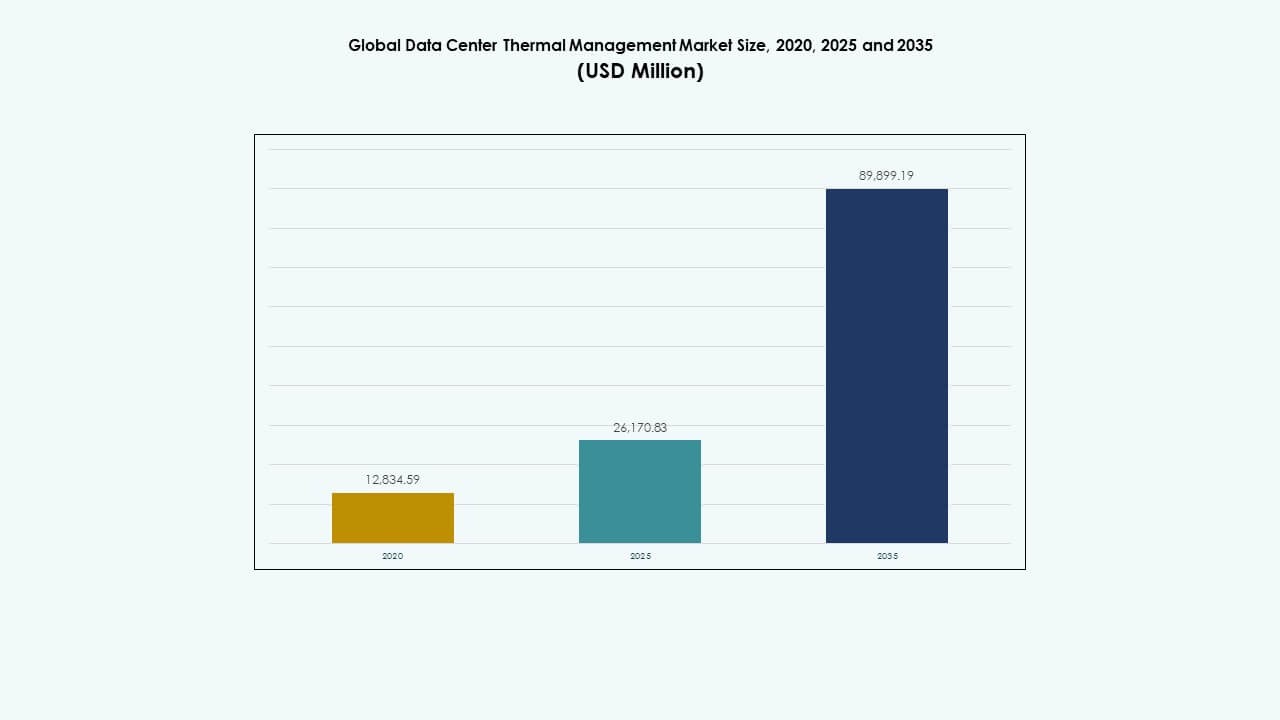

グローバルデータセンター熱管理市場の規模は、2020年に128億3,459万米ドル、2025年に261億7,083万米ドルと評価され、2035年までに898億9,919万米ドルに達すると予想されており、予測期間中のCAGRは13.06%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| データセンター熱管理市場規模 2025 |

USD 26,170.83 Million |

| データセンター熱管理市場、CAGR |

13.06% |

| データセンター熱管理市場規模 2035 |

USD 89,899.19 Million |

高性能サーバーとエッジコンピューティングの急速な採用が需要を促進しています。効率的な熱ソリューションは過熱とダウンタイムを防ぎます。液冷、アイルコンテインメント、AI誘導HVACシステムの革新がエネルギー使用と容量を改善します。より高い持続可能性の目標が、投資家を効率的な冷却インフラに向かわせます。ハイパースケールデータセンターの成長が熱管理ベンダーに戦略的価値を与えます。この傾向は、オペレーターとクラウドサービスプロバイダーの両方に有利です。

北米は、大規模なクラウドオペレーターと確立されたデータインフラのおかげで市場をリードしています。ヨーロッパは既存センターのアップグレードで安定しています。アジア太平洋地域は、インターネット利用の増加とインドおよび東南アジアのグリーンデータセンタープロジェクトにより急速に拡大しています。中東およびアフリカは、地域のクラウド採用の増加に伴いゆっくりと浮上しています。地域の多様性が成熟した市場全体に需要を広げるのに役立ちます。この傾向は、プロバイダーにとってグローバルな投資の可能性を開きます。

市場のダイナミクス:

市場のダイナミクス:

市場の推進要因

データセンターの密度の増加と効率的な冷却システムの必要性

グローバルデータセンター熱管理市場は、高性能コンピューティングとAIサーバーの密度の増加とともに成長しています。高度な液体および空気冷却技術を必要とする熱負荷の増加に直面しています。オペレーターは、最適化された気流とスマートコンテインメントソリューションを通じて電力使用効率(PUE)の削減に注力しています。企業は、大規模なサーバーラック全体で安定した温度を維持するために精密冷却ユニットを採用しています。ハイパースケールおよびエッジ施設の台頭が効率の向上を促進します。液体浸漬およびリアドア熱交換器は、エネルギー意識の高い地域で強い支持を得ています。このシフトは運用コストと炭素排出量を削減します。投資家は効率重視のデータセンターを回復力のある長期的な資産と見なしています。このシフトは、世界中の持続可能な技術戦略を強化します。

- 例えば、Microsoftは2024年8月に次世代データセンターの試験運用を開始しました。これらのデータセンターは、チップレベルの液体冷却を閉ループシステム内で使用し、冷却のための水の使用を完全に排除します。これらの施設は、各データセンターで年間1億2500万リットル以上の水を節約でき、AI駆動の運用におけるエネルギーと水の効率を改善するというMicrosoftの持続可能性目標をサポートします。

エネルギー最適化を強化する先進冷却技術の採用

AI統合冷却システムの採用は、現代施設における大幅な効率向上を促進します。予測保守とIoTセンサーは、適応的な気流とリアルタイム監視をサポートします。グローバルデータセンター熱管理市場は、冷却性能をシミュレートするデジタルツインと自動化の向上から利益を得ます。高密度ラック環境は、変動する負荷に適応するスケーラブルでモジュール式のシステムを要求します。ベンダーは、エネルギー使用を追跡し異常を検出するために機械学習を統合します。スマート制御システムは、均一な冷却のために湿度と気流をバランスさせます。これらの革新は、重要なインフラストラクチャネットワーク全体の信頼性を向上させます。企業は直接的なコスト削減と稼働時間の安定性を実感します。それは安定した運用の継続性と機器の寿命を保証します。

- 例えば、MetaのPrinevilleデータセンターは、AI駆動の冷却システムを使用して動的に気流を最適化し、業界で最も低い約1.09の電力使用効率(PUE)を達成し、リアルタイム制御と熱最適化を通じてエネルギー効率を向上させています。

持続可能性目標がグリーン冷却インフラを推進

グローバルな持続可能性の義務は、冷却システムとデザインに関する企業の意思決定に影響を与えます。データセンターの運営者は、ESGコンプライアンスを満たすために環境に優しい冷却ソリューションを追求します。グローバルデータセンター熱管理市場は、再生可能エネルギーの統合と炭素削減目標に沿っています。フリー冷却、液体浸漬、断熱システムは、水と電力の使用を削減します。企業は、廃熱が近隣施設を動かす循環モデルを開発します。グリーンイノベーションは、政府のインセンティブと投資家の関心を引き付けます。これらのトレンドは、データセンターを環境技術のリーダーとして位置づけます。ベンダーは、持続可能でコスト効果の高い冷却ソリューションを提供するために競争します。クリーンエネルギーへの移行は、長期的なビジネスの回復力を強化します。

ハイパースケールとエッジ施設の拡張がインフラ需要を押し上げる

ハイパースケールとエッジデータセンターの拡張は、機敏な熱システムの必要性を促進します。スペース制約のあるエッジロケーションは、コンパクトで効率的なユニットに依存します。グローバルデータセンター熱管理市場は、液体と空気ベースの技術をバランスさせるハイブリッドモデルから利益を得ます。企業は、将来のコンピューティングニーズに適応可能なスケーラブルなソリューションを構築します。通信統合は、分散ノードでの低遅延冷却操作をサポートします。モジュール式冷却は、新興市場での迅速な展開を可能にします。運営者は、リモート環境での稼働時間を維持するために熱分析を活用します。この拡張は、エネルギー計画と運用戦略を再形成します。このトレンドは、グローバル投資家からの持続的な資本流入をサポートします。

市場動向

市場動向

冷却最適化におけるAIと機械学習の統合

AIと機械学習は、自動化と予測を通じて冷却システム管理を再構築します。スマートコントロールはファンの速度を最適化し、冷媒の流れを動的に調整します。グローバルデータセンターの熱管理市場は、データ駆動型のインテリジェンスを採用して非効率性を削減します。オペレーターは、熱力学の仮想シミュレーションのためにデジタルツインを使用します。予測モデルは、故障前に機器のストレスポイントを特定します。これらの革新は、機器の寿命を延ばし、エネルギーの無駄を最小限に抑えます。ベンダーは、リアルタイム監視のためにクラウドベースの分析プラットフォームを統合します。自動化システムは、施設全体で持続可能性のパフォーマンスを向上させます。このトレンドは、インテリジェントなインフラ管理への移行を反映しています。

液体および浸漬冷却技術への移行

液体および浸漬冷却技術は、高密度ワークロードのために従来の空気ベースのシステムに取って代わります。激しい熱を管理する効率性が、ハイパースケールオペレーターやAIクラスターを引き付けます。グローバルデータセンターの熱管理市場は、この技術革新を通じて勢いを増しています。液体冷却は、より高いパフォーマンスの信頼性を持つ小さなデータフットプリントを可能にします。メーカーは、柔軟なスケーリングのためにモジュラー浸漬タンクを開発しています。水使用量と騒音レベルの削減は、環境コンプライアンスを強化します。ハードウェアと冷却企業間のパートナーシップは、革新のパイプラインを拡大します。浸漬ソリューションは、チップのパフォーマンスを向上させ、熱スロットリングを最小限に抑えます。このトレンドは、HPCおよびAI駆動のセンターでの採用を加速します。

モジュラーおよびスケーラブルな冷却ソリューションへの注目の高まり

デジタルインフラの迅速な展開は、モジュラー冷却ユニットの需要を高めています。プレハブ冷却ポッドは、工学コストを削減しながら迅速な設置を可能にします。グローバルデータセンターの熱管理市場は、分散型およびハイブリッド環境に適応しています。企業は、コンピューティング需要に応じてスケールする柔軟なシステムを優先します。モジュラーデザインは、サービス中断なしでのアップグレードを簡素化します。ベンダーは、コンテナ化されたデータセンター向けにコンパクトな冷却モジュールを設計します。このアプローチは、時間とともに所有総コストを削減します。多様な気候条件にわたる地域展開をサポートします。このモデルは、進化するIT負荷に対して一貫したパフォーマンスを保証します。

再生可能エネルギーを利用した冷却インフラの採用

エネルギー消費の増加は、オペレーターに再生可能エネルギーを冷却システムに統合するよう促しています。施設は、電力網への依存を減らすために、太陽光、風力、または水力を利用します。グローバルデータセンターの熱管理市場は、革新的なハイブリッドシステムを通じてこの変化を反映しています。熱ストレージと地熱技術は、安定した環境での効率を向上させます。ベンダーは、クリーンエネルギーの使用を通じて企業の持続可能性へのコミットメントに沿っています。政府は、税額控除や政策支援を通じて再生可能エネルギーに関連したデータセンターを推進しています。冷却機器メーカーは、エネルギー消費を抑える設計に適応しています。これは、持続可能な成長に焦点を当てた地域パートナーシップを推進します。この動きは、グローバルオペレーターの環境評判を向上させます。

市場の課題

高初期投資と統合の複雑さ

複雑な設計要件と高い資本コストが大規模な展開を困難にしています。多くの企業がコスト効率と高度な熱ソリューションのバランスを取るのに苦労しています。グローバルデータセンター熱管理市場は、レガシーインフラの制限により困難に直面しています。既存のセンターに液体またはハイブリッドシステムを統合するには、大規模な改修が必要です。予算の制約が中小企業での採用を遅らせています。技術的専門知識の不足がスムーズな実装を遅らせています。ベンダーは参入障壁を低くするために柔軟な資金調達モデルを提供しなければなりません。材料費の上昇が採用のタイムラインにさらに影響を与えています。これらの課題が一部の地域での近代化のペースを制限しています。

エネルギー消費に対する環境および規制の圧力

厳格な排出基準と持続可能性報告要件が運用上の圧力を生み出しています。冷却システムはデータセンター全体の電力の大部分を消費します。グローバルデータセンター熱管理市場は、進化する世界的な効率基準に対応しています。地域によっては水や冷媒の使用に厳しい規則が課されています。企業は新しい基準に準拠するために頻繁に設備をアップグレードしなければなりません。不遵守は評判や財務上のペナルティをリスクにさらします。カーボンニュートラリティを達成するには、研究と技術に大規模な投資が必要です。ベンダーは革新とコスト効率の高い環境ソリューションのバランスを取らなければなりません。これらの要因がよりスマートでクリーンな冷却オプションの探索を促進しています。

市場機会

市場機会

AI、エッジ、およびHPCワークロードの増加が熱革新の需要を創出

AI、機械学習、およびエッジワークロードの成長が新しい設計の機会を開いています。高密度コンピューティング環境は高度な熱除去方法を要求します。グローバルデータセンター熱管理市場は、スケーラブルでスマートな冷却システムから利益を得ています。適応型液体またはハイブリッド冷却を提供するベンダーは、長期契約を確保できます。エッジネットワークは都市全体でコンパクトなモジュールユニットの余地を作り出します。この進化は地域化された持続可能な運用をサポートします。相変化材料とスマートフルイドの革新が効率を向上させます。エネルギー効率の高いデータセンターは新しい機関投資家を引き付けます。この傾向はITとHVACの専門家間の協力を促進します。

政府のインセンティブとグリーンインフラ投資

グリーンデータインフラを推進する政府の政策が強力な市場の見通しを支えています。低炭素冷却技術のインセンティブが業界の収益性を向上させます。グローバルデータセンター熱管理市場は、ESGコンプライアンスを優先する国々で勢いを増しています。官民パートナーシップが次世代冷却の技術パイロットを可能にします。ユーティリティプロバイダーはエネルギー効率の高い設計に対してリベートを提供します。都市開発計画には排出量を削減するための再生可能エネルギー施設が含まれています。これらの条件が機器メーカーと不動産開発者間の協力を強化します。それは先進国と発展途上国の両方で安定した成長を保証します。政策の勢いが長期的な業界の変革を促進します。

市場セグメンテーション:

市場セグメンテーション:

データセンターのサイズ別

大規模データセンターは、ハイパースケールおよびクラウド運用からの大規模なコンピューティング負荷により、世界のデータセンター熱管理市場で55%以上の市場シェアを占めています。高いラック密度は、効率的に熱を制御するために高度な液体およびハイブリッド冷却システムを必要とします。中規模施設は、コストとスケーラビリティのバランスを取るためにモジュラー空気ベースのソリューションを採用し、小規模データセンターはコンパクトでエネルギー効率の高いユニットに焦点を当てています。企業の拡張やコロケーションハブの増加は、大規模環境での柔軟で高容量の冷却インフラストラクチャの需要をさらに加速させています。

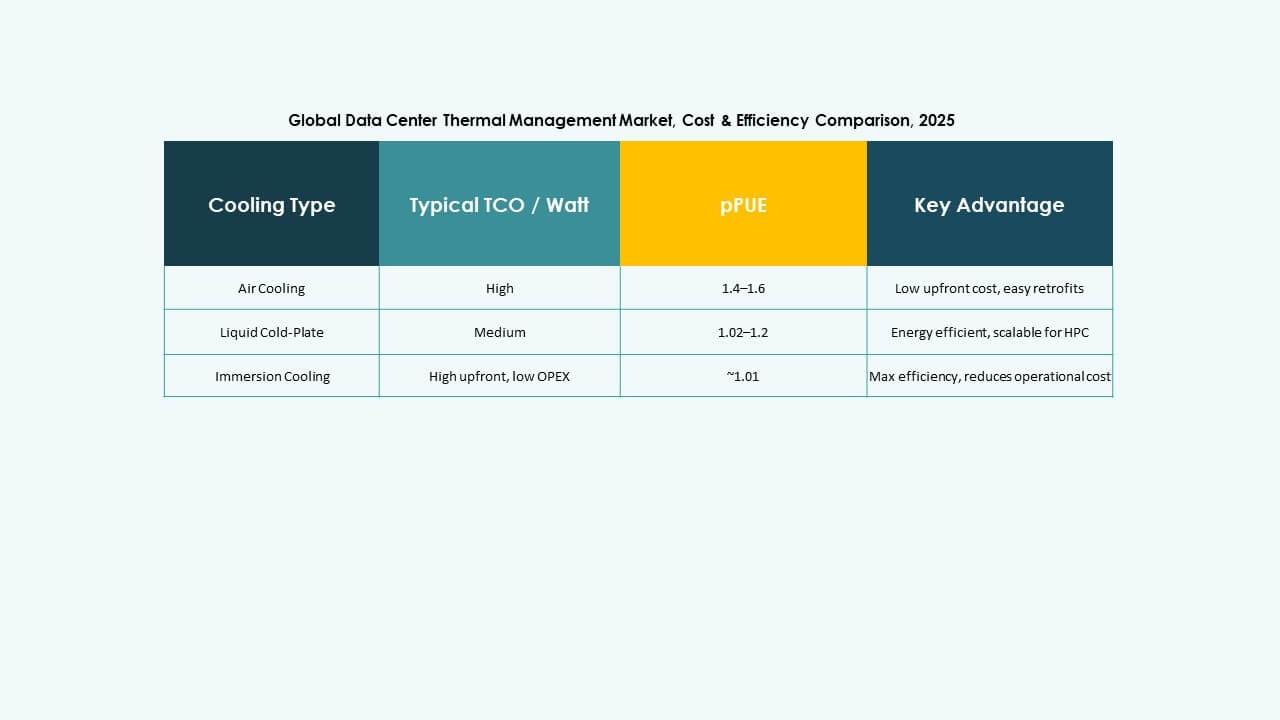

冷却技術別

空気ベースの冷却は、コスト効率と容易なレトロフィット能力により、世界のデータセンター熱管理市場で約48%のシェアを持つ最も広く使用されている技術です。液体ベースの冷却は、高性能コンピューティングおよびAIワークロードへの導入が増加しているため、最も急成長しているカテゴリです。浸漬およびダイレクトチップ方式は、密集したラックでの効率を向上させます。空気と液体の両方の技術を組み合わせたハイブリッドシステムは、ハイパースケールオペレーターの間で注目を集めています。持続可能な運用へのシフトは、熱制御を改善するための相変化および熱電冷却方法の革新を促進しています。

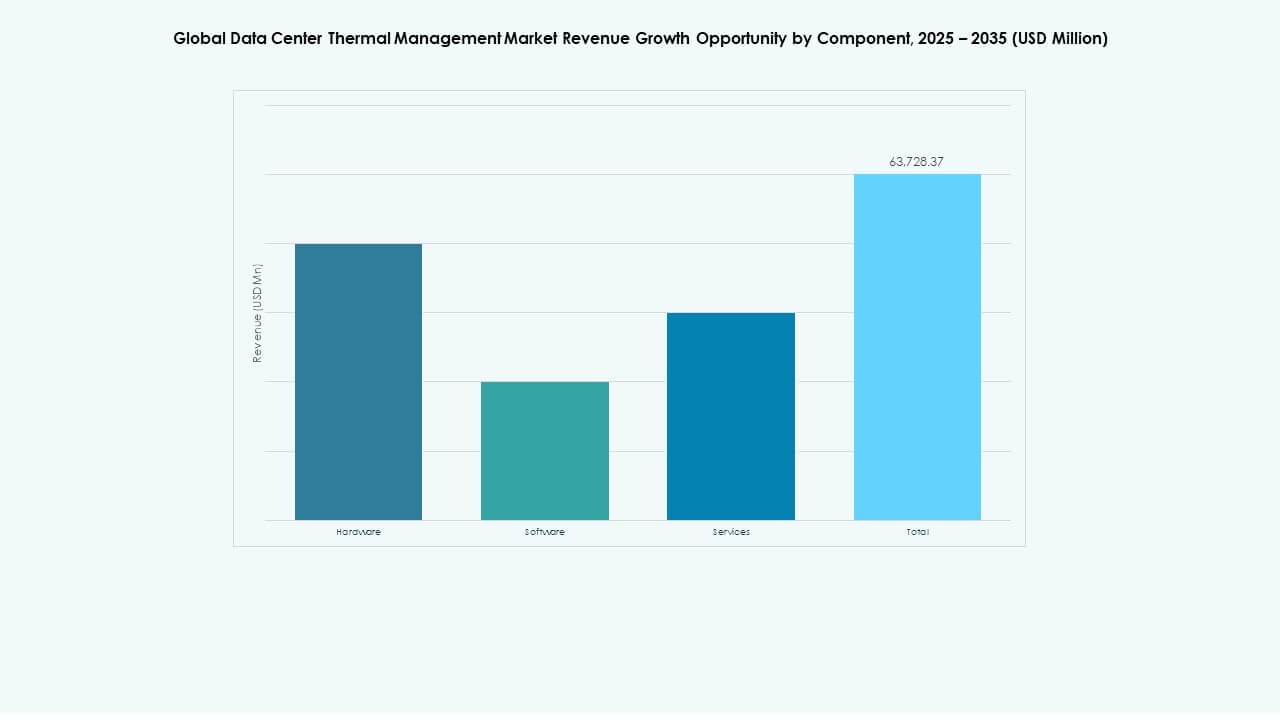

コンポーネント別

ハードウェアコンポーネントは、チラー、熱交換器、気流システムの広範な使用により、推定60%のシェアで世界のデータセンター熱管理市場をリードしています。ハイパースケールおよびコロケーション施設での効率的な冷却インフラストラクチャの需要の高まりが、ハードウェアへの投資を促進しています。ソフトウェアソリューションは、リアルタイムの監視と最適化における役割で注目を集めています。予防保守やアップグレードなどのサービスセグメントは、システムの長寿命を確保します。デジタルツインおよびAI駆動のソフトウェアプラットフォームの採用が、現代のデータセンター全体での熱可視性と運用パフォーマンスを向上させています。

ハードウェア別

冷却ユニットとチラーは、世界のデータセンター熱管理市場におけるハードウェア内で最大のセグメントを占め、総収益の約40%を占めています。これらのシステムは、大規模施設での一貫した運用条件を維持するために不可欠です。熱交換器とファンは、空気および液体冷却構成に大きく貢献しています。配管および分配システムは、マルチラック設定での複雑な冷却レイアウトをサポートします。コンパクトなヒートシンクとエネルギー効率の高いファン技術の進歩が、電力使用を削減します。ベンダーは、進化するデータセンターアーキテクチャに合わせてモジュラーでスケーラブルなハードウェアを強調しています。

ソフトウェア別

AI熱最適化ソフトウェアは、冷却負荷を動的に調整する精度のため、世界のデータセンター熱管理市場のソフトウェアセグメントを支配しています。DCIM熱ダッシュボードは、オペレーターのためにリアルタイムの監視とデータ可視化を統合します。CFDシミュレーションツールは、計画の精度を向上させるために、気流と熱分布モデルの設計を支援します。BMS熱モジュールは、大規模施設内の環境制御を調整します。予測分析と機械学習の採用が、故障検出と運用効率を向上させます。ソフトウェアベースの制御システムは、持続可能な冷却結果を達成する上で中心的な役割を果たします。

サービス別

予防保守は、グローバルデータセンタ熱管理市場のサービスカテゴリにおいて主導的な地位を占めています。継続的なモニタリングにより、システムの安定したパフォーマンスが保証され、ダウンタイムのリスクが軽減されます。大規模な導入においては、設置および試運転サービスが重要です。リモート管理機能を備えたサービスとしてのモニタリングが人気を集めています。レトロフィットとアップグレードは、老朽化したデータセンタにおける長期的な効率改善を促進します。ベンダーは、機器の寿命を延ばし、エネルギー使用を最適化するために、カスタマイズされたサービスパッケージを提供することが増えています。このサービスの風景は、施設全体での運用の卓越性と規制遵守をサポートしています。

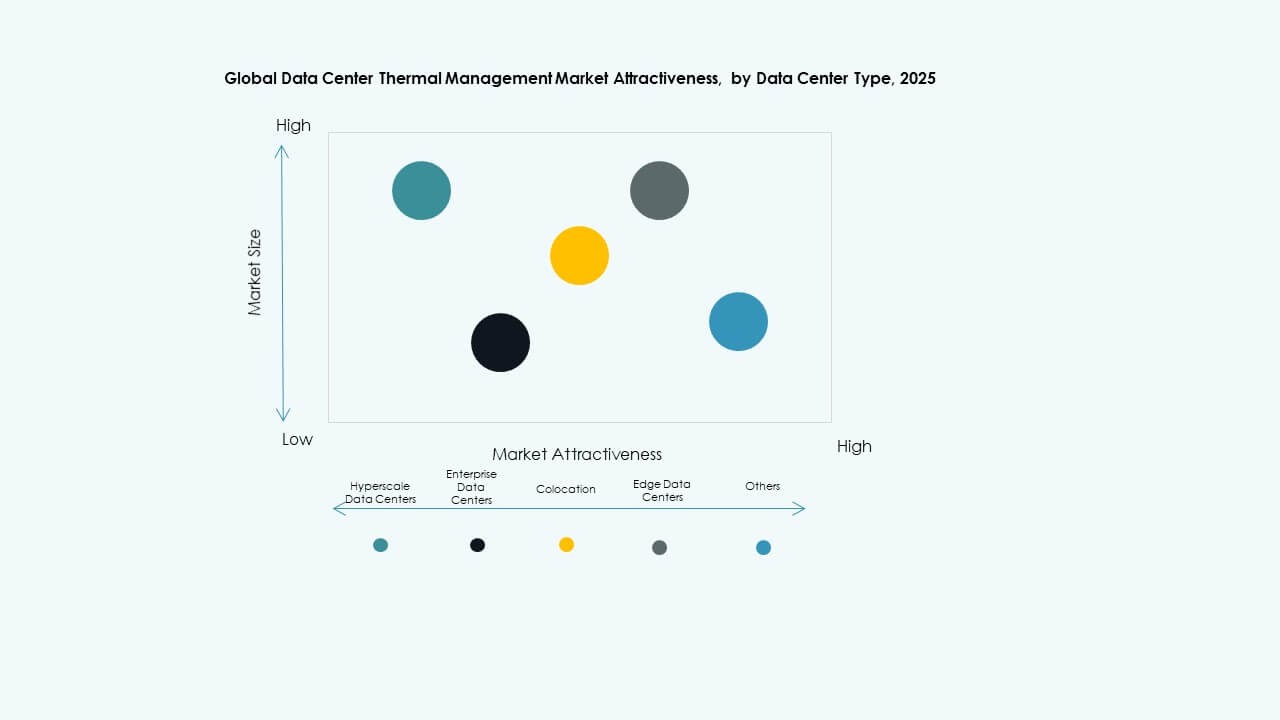

データセンタの種類別

ハイパースケールデータセンタは、主要なクラウドおよびAIサービスプロバイダがグローバルに拡大する中で、グローバルデータセンタ熱管理市場の50%以上を占めています。これらの施設は、高い熱密度を管理するために高度な液体およびハイブリッド冷却システムを必要とします。エンタープライズデータセンタは、コスト効率のためにモジュール式の空気ベースのシステムに依存しています。コロケーションプロバイダは、多様なクライアントのワークロードに対応するために柔軟な冷却設定に投資しています。エッジおよびマイクロデータセンタは、5GネットワークおよびIoTアプリケーションをサポートするために急速に出現しており、コンパクトでありながら信頼性の高い熱管理システムを必要としています。

構造別

ルームベースの冷却は、グローバルデータセンタ熱管理市場の重要な部分を占めており、大規模なエンタープライズおよびハイパースケール施設で広く使用されています。ラックベースの冷却は、密集したコンピューティング環境での液体冷却の採用により急速に拡大しています。列ベースのシステムは柔軟性と正確な気流制御を提供し、モジュラーおよびコロケーションセンタに最適です。構造の構成は、データセンタの効率とスケーラビリティを決定します。オペレータは、動的な負荷の下でのパフォーマンスを維持するために、複数の冷却構造を統合したハイブリッドレイアウトを好みます。このバランスは、エネルギー消費と熱分布の両方を最適化します。

地域別インサイト:

北アメリカ

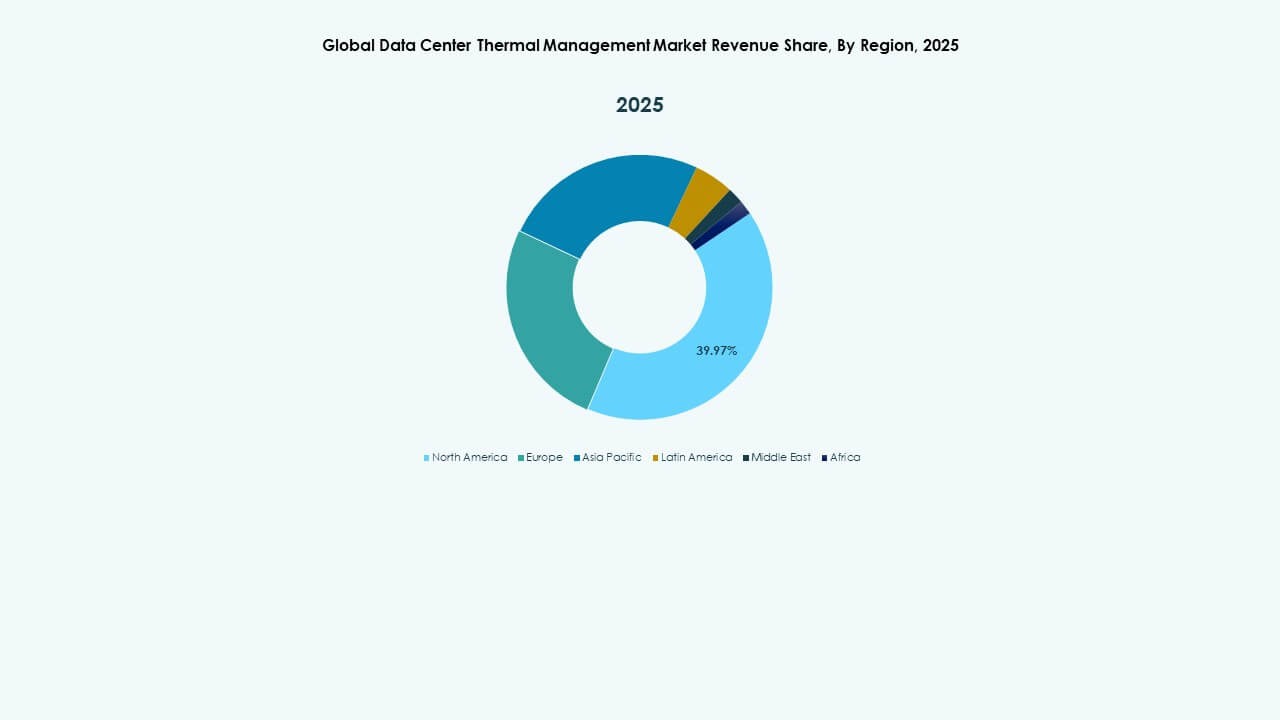

北アメリカのグローバルデータセンタ熱管理市場の規模は、2020年に52億6475万ドル、2025年に104億6048万ドルと評価され、2035年までに357億3043万ドルに達すると予測されており、予測期間中のCAGRは13.00%です。北アメリカは、米国が主導する市場全体の約40%を占めています。成熟したデジタルインフラとハイパースケール施設の高い集中度から恩恵を受けています。AIベースの熱分析と液体冷却の採用を通じて革新を推進しています。主要なオペレータは、エネルギー強度を削減するために再生可能エネルギーを利用したシステムを統合しています。AIおよびクラウドワークロードにおける高いラック密度は、ハイブリッド冷却ソリューションの需要を高めています。主要なクラウドプロバイダからの投資は、地域全体での新しい建設を加速させています。持続可能性に焦点を当てた設計は、国のエネルギー政策およびESG目標に一致しています。この支配力は、技術と資本集約型のデータセンタ運営における北アメリカのリーダーシップを反映しています。

ヨーロッパ

ヨーロッパのグローバルデータセンター熱管理市場の規模は、2020年に35億6673万米ドル、2025年に68億703万米ドルと評価され、2035年までに219億2641万米ドルに達すると予測されており、予測期間中のCAGRは12.34%です。ヨーロッパは、厳しい環境規制とデータコンプライアンス基準によって推進され、世界市場の約28%を占めています。ドイツ、英国、オランダのオペレーターは、低排出量で水効率の高い冷却システムに多額の投資を行っています。エネルギー効率の目標に合わせて、フリークーリングと断熱システムを強調しています。この地域は、廃熱回収を利用した循環エネルギーモデルの採用を進めています。北ヨーロッパのデータセンタークラスターは、涼しい気候の恩恵を受け、エネルギーコストを削減しています。企業は予測保守のためにAI駆動の管理ツールを導入しています。EUグリーンディールなどの規制フレームワークは、持続可能なデザインへの投資を促進します。これらの取り組みにより、ヨーロッパはエネルギー効率の高いインフラのリーダーとしての地位を強化しています。

- 例えば、Equinixのフランクフルトデータセンターは、エネルギー効率を約9%向上させたAI駆動の冷却最適化を使用しており、Digital Realtyの一部であるInterxionのアムステルダム施設は、年間を通じて機械冷却への依存を減らし、エネルギー消費を抑えるために高度なフリークーリングと地下水システムを採用しています。

アジア太平洋

アジア太平洋のグローバルデータセンター熱管理市場の規模は、2020年に28億3644万米ドル、2025年に65億9505万米ドルと評価され、2035年までに255億2688万米ドルに達すると予測されており、予測期間中のCAGRは14.39%です。アジア太平洋は約22%の市場シェアを持ち、最も成長が速い地域セグメントです。中国、インド、日本、韓国でのハイパースケールデータセンターの拡大が、先進的な冷却システムの需要を促進しています。急速な都市化とデジタルトランスフォーメーションが大規模なクラウドインフラへの投資を促進しています。エネルギー効率を向上させるために、政府支援のグリーンデータセンターイニシアチブの恩恵を受けています。高い計算負荷を管理するために、新しい施設では液体冷却とモジュラーソリューションが拡大しています。ベンダーは、コスト効果が高くスケーラブルなシステムで新興経済国をターゲットにしています。地域の成長は、強力な5GとAIの統合によって強化されています。技術の進歩の速さが、アジア太平洋を主要な世界的成長エンジンとして確立しています。

- 例えば、Alibaba Cloudは、エネルギー効率を向上させ、高密度AIワークロードをサポートするために、データセンターに浸漬冷却技術を導入しており、液体冷却と空冷を組み合わせたモジュラーデータセンターデザインを導入して、大規模施設の展開を加速し、運用コストを削減しています。

ラテンアメリカ

ラテンアメリカのグローバルデータセンター熱管理市場の規模は、2020年に6億3916万米ドル、2025年に12億8237万米ドルと評価され、2035年までに40億51万米ドルに達すると予測されており、予測期間中のCAGRは11.98%です。ラテンアメリカは、ブラジル、チリ、メキシコを中心に、総市場シェアの約6%を占めています。クラウドの採用が増加し、地域のコロケーションセンターへの投資が進んでいることから恩恵を受けています。オペレーターは、増加するワークロードを処理するために、コンパクトでエネルギー効率の高い空気およびハイブリッド冷却技術を採用しています。市場は、多国籍パートナーシップと再生可能エネルギープロジェクトを通じて拡大しています。地元政府は、経済の多様化を支援するために持続可能なデジタルインフラを推進しています。課題には、不安定な電力供給と限られた技術的専門知識が含まれます。ベンダーは、コストと複雑さを削減するためにモジュラー展開に焦点を当てています。デジタルトランスフォーメーションとクラウドベースのサービスの成長が、地域インフラ開発を引き続き強化しています。

中東

中東のグローバルデータセンター熱管理市場の規模は、2020年に3億4525万米ドル、2025年に6億7259万米ドルと評価され、2035年には18億5642万米ドルに達すると予測されており、予測期間中のCAGRは10.56%です。この地域は、UAE、サウジアラビア、イスラエルへの大規模な投資に支えられ、世界市場シェアの約3%を占めています。過酷な気候条件が、特殊な液体および蒸発冷却システムの採用を促進しています。クラウドの拡大に関連したハイパースケールおよびコロケーションセンターへの関心が高まっています。政府は、国家のデジタル化計画の一環として、エネルギー効率の高いインフラを奨励しています。地元企業は、運用の信頼性を向上させるために高度な制御システムを採用しています。世界的なテクノロジー企業からの投資が地域の能力と基準を向上させています。スマートシティプロジェクトへの傾向が、持続可能なデータセンターへの新たな需要を生み出しています。この成長は、高温環境向けの冷却設計における革新を促進しています。

アフリカ

アフリカのグローバルデータセンター熱管理市場の規模は、2020年に1億8225万米ドル、2025年に3億5331万米ドルと評価され、2035年には8億5854万米ドルに達すると予測されており、予測期間中のCAGRは9.30%です。アフリカは、全体の市場シェアの約2%を占めており、成長初期段階を反映しています。ナイジェリア、南アフリカ、ケニアへの投資が増加し、新しいデジタルインフラを構築しています。通信接続の拡大とクラウドの採用から恩恵を受けています。オペレーターは、不安定な電力条件に対抗するために、エネルギー効率の高い冷却を備えたコンパクトなモジュール式データセンターに注力しています。地域政府と民間企業が協力して、地域のデータホスティング能力を強化しています。ベンダーは、低リソース環境に合わせたスケーラブルなソリューションを導入しています。トレーニングイニシアチブが、メンテナンスとシステム最適化における労働力の開発を支援しています。アフリカの市場は、新興経済国全体での段階的かつ持続可能な拡大に向けて位置づけられています。

競争力の洞察:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

グローバルデータセンター熱管理市場は、エネルギー効率が高く、スケーラブルでインテリジェントな冷却システムに焦点を当てた多国籍プレイヤー間の激しい競争が特徴です。液体冷却、AI駆動の監視、モジュラーインフラ設計における継続的な革新によって形成されています。Vertiv、Schneider Electric、Stulzは、グローバルなサービスネットワークと統合された製品ポートフォリオを通じてリードしています。AsetekとDelta Electronicsは、高密度および浸漬冷却アプリケーションで拡大しています。DaikinとJohnson Controlsは、スマートHVACと持続可能性を重視したシステムを通じて地位を強化しています。ベンダーは、環境目標とデータ負荷の課題に対応するため、ハイパースケールオペレーターとのパートナーシップを追求しています。継続的な製品革新、R&D投資、および持続可能性へのコミットメントが、この進化する市場における競争の差別化を定義しています。

最近の開発:

- 2025年10月、Asetek, Inc.は、PCゲーミングコミュニティ向けの高品質なコンピュータおよびコンポーネントの主要プロバイダーである非公開のリピーター顧客と、Ingridテクノロジープラットフォームに基づく高級液体冷却ソリューションの供給に関する長期契約を締結しました。この契約は、2026年第2四半期に出荷を開始する最初の2年間で3,500万ドルと見積もられる最低ボリュームコミットメントを特徴としています。

- 2025年8月、ダイキン工業株式会社は、AIデータセンター向け冷却システムの専門家であるサンディエゴ拠点のDynamic Data Centers Solutions, Inc. (DDC Solutions)を、子会社のDaikin Applied Americas Inc.を通じて買収する最終契約を締結しました。これにより、個別サーバー冷却技術をポートフォリオに加え、北米のAIデータセンター市場での拡大を図ります。

- 2025年3月、Vertiv Group Corp.は、米国のクリーンエネルギー企業であるTecogen Inc.と提携し、VertivのグローバルデータセンターソリューションにTecogenの天然ガス駆動チラー技術を展開しました。これにより、電力制限に対処し、大規模なAI展開を先進的な冷却でサポートすることを目指しています。

- 2025年2月、Airedale International Air Conditioning Ltd.は、Modineとして運営されており、主要なAIインフラ開発者からデータセンター冷却システムの注文を1億8,000万ドル受注しました。これにより、大規模で建物に最適化されたデータセンターにおいて、スケーラブルでコスト効果が高く、持続可能なソリューションを提供する高容量機器を提供します。