エグゼクティブサマリー:

インドネシアのエッジデータセンターマーケットの規模は、2020年に1億1,703万米ドルと評価され、2025年には2億9,684万米ドルに増加し、2035年までに16億831万米ドルに達すると予測されています。予測期間中のCAGRは18.24%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| インドネシアエッジデータセンターマーケット規模 2025 |

2億9,684万米ドル |

| インドネシアエッジデータセンターマーケット、CAGR |

18.24% |

| インドネシアエッジデータセンターマーケット規模 2035 |

16億831万米ドル |

市場の成長は、急速なデジタルトランスフォーメーション、5Gの展開、そしてクラウドの広範な採用によって推進されています。企業は、データ処理の高速化と遅延の削減のためにローカライズされたコンピューティングを採用しています。AI、IoT、スマートインフラの開発における進展が運用を再構築し、企業がサービス品質とデータセキュリティを向上させることを可能にしています。インドネシアがスケーラブルで持続可能なデジタルインフラの主要な地域拠点となる中、市場は投資家にとって戦略的な可能性を示しています。

ジャカルタは、その強力な接続性、先進的なインフラ、そしてハイパースケール施設の集中により市場をリードしています。スラバヤ、バタム、メダンは、産業の拡大とデータのローカライゼーション政策に支えられた二次拠点として浮上しています。シンガポールへの近接性と成長するデジタルエコシステムが、インドネシアの東南アジアのデータセンターの地域リーダーとしての地位をさらに強化しています。

市場の推進要因

低遅延コンピューティングとリアルタイムアプリケーションの需要増加

インドネシアのエッジデータセンターマーケットは、低遅延データ処理の強いニーズにより急速に拡大しています。製造、小売、通信の各企業は、リアルタイム分析とIoTアプリケーションをサポートするためにエッジインフラを採用しています。スマートシティや自律システムは、エンドユーザーに近い迅速なデータアクセスに依存しています。エッジコンピューティングは、遠隔のクラウドサーバーへの依存を減らし、応答性を向上させます。また、金融取引や遠隔医療のような時間に敏感な操作をサポートします。企業はローカルデータホスティングを競争上の優位性と見なしています。投資家は、これらの遅延に敏感な需要を活用するために、ユーザーハブの近くに位置する施設に注目しています。

5Gネットワークとスマートインフラの開発の統合

全国的な5Gネットワークとデジタルインフラプロジェクトの統合は、成長の重要な推進力です。通信事業者は、帯域幅を最適化しネットワーク効率を向上させるためにエッジノードを展開しています。5G対応のエッジデータセンターは、AI、AR/VR、ストリーミングアプリケーションの高速な伝送を可能にします。政府のスマートシティイニシアチブは、地域データハブの需要を増加させています。これは、インフラの近代化を支援しながら、規制データの主権を確保します。企業はこれらの進歩を活用して、サービスの信頼性と速度を向上させています。投資家は、産業および商業用途における5G対応エッジ環境のスケーラビリティの可能性を認識しています。このシナジーは、インドネシアの東南アジアにおけるデジタル経済の役割を強化します。

- 例えば、2023年にTelkomselは「5Gシティ」プロジェクトの一環として、バリ島で2.3 GHzスペクトラム上に約1,000台のHuawei EasyAAUアンテナユニットを展開し、以前の技術と比較して平均ダウンリンクスループットを3.8倍改善し、アジア太平洋地域における5G展開効率の重要なマイルストーンを達成しました。

企業クラウド採用の増加と分散型データエコシステム

企業のハイブリッドおよびマルチクラウド設定への移行の増加は、エッジ展開の勢いを強化しています。金融、eコマース、物流の企業は、ローカライズされた処理とデータセキュリティのためにエッジデータセンターを利用しています。これは、制御とコンプライアンスを改善することでパブリッククラウドシステムを補完します。コンテンツ配信ネットワークの増加も分散型インフラ投資を促進しています。エッジロケーションは、ユーザーエクスペリエンスの一貫性を確保するために重要になっています。企業はこれらのセンターをデジタルバックボーンの重要な拡張と見なしています。ハイブリッドアプローチは、インドネシアの規制データローカライゼーションの必要性の増加と一致しています。また、災害復旧と企業全体の運用レジリエンスを向上させます。

ハイパースケール投資の拡大と再生可能エネルギーの統合

ハイパースケールプロバイダーは、クリーンエネルギーで駆動されるモジュラーエッジサイトへの投資を増やしています。この拡大は、インドネシアの持続可能性目標を満たしながら、運用効率を向上させます。再生可能エネルギーを利用したデータセンターは、カーボンフットプリントとエネルギーコストを削減するのに役立ちます。グローバル企業は、地域の存在を確立するために地元のプレーヤーと提携しています。これは、分散型でありながらグリーンなコンピューティング環境へのシフトを反映しています。再生可能エネルギーの統合に対する政府の支援は、これらの開発を加速させます。投資家は、ESG基準に沿った長期的な利益を見込んでいます。持続可能性とデジタルトランスフォーメーションの融合は、エッジインフラ設計と展開における革新を促進します。

- 例えば、2025年7月にNeutraDC(Telkom Indonesiaの子会社)は、Medco Powerと提携してバタムのハイパースケールデータセンターファシリティに太陽エネルギーを導入し、初期開発段階でKabil工業団地に約20MWの再生可能エネルギー駆動の容量を提供しました。このESGに焦点を当てたプロジェクトは、大規模なAIとデジタルワークロードにクリーンな電力を提供することを目的としており、施設は2025年第3四半期に運用を開始する予定です。

市場動向

AI駆動のデータ最適化と予測保守の出現

エッジオペレーションにおけるAIの統合は、パフォーマンスの最適化と信頼性を変革しています。高度なアルゴリズムは、ワークロードの管理、故障の予測、稼働時間の向上を支援します。これにより、処理能力とエネルギー資源の動的な割り当てが可能になります。予測保守は、ダウンタイムを最小限に抑えることで運用コストを削減します。AI駆動の監視ツールは、エッジ環境で一般的になっています。インドネシアのエッジデータセンターマーケットは、このようなインテリジェントな自動化から利益を得ています。企業はこれらのソリューションをスケーラブルなデジタルトランスフォーメーションに不可欠と見なしています。このトレンドは、東南アジアにおける自己修復型でエネルギー効率の高いインフラへの広範な移行を反映しています。

モジュラーでスケーラブルなエッジインフラ設計への注目の高まり

急速な展開ニーズを満たすために、モジュラー建設の需要が増加しています。プレハブモジュールは迅速な設置と柔軟なスケーラビリティを可能にします。これは、動的なワークロードに対応するデータセンター運営者のセットアップ時間を短縮します。モジュラーデザインは、企業にとってメンテナンスや移転も簡素化します。インドネシアのエッジデータセンターマーケットは、地域拡大を支援するためにこれらのアプローチを好みます。都市部と遠隔地の両方の設置をサポートし、アクセス性を向上させます。投資家はモジュラーシステムの資本リスクの低減を評価しています。このトレンドは、インドネシアの成長するデジタルインフラの適応性と回復力を高めます。

再生可能エネルギーとグリーンデータ運用の統合

再生可能エネルギーによって駆動されるエネルギー効率の高いエッジセンターが主流になりつつあります。運営者は、排出量とコストを削減するために太陽光や風力発電システムを使用しています。インドネシアのエッジデータセンターマーケットは、グリーンスタンダードの強力な採用を目撃しています。これは、世界的なカーボンニュートラルのコミットメントと政府の持続可能性目標に一致しています。企業はエネルギー損失を最小限に抑えるために、先進的な冷却および監視技術を導入しています。クリーンエネルギーの調達は、持続可能なポートフォリオを求めるESG重視の投資家を引き付けます。環境に配慮したエッジセンターへの移行は、インドネシアの地域リーダーシップを強化します。これは、成長と環境目標のバランスを重視する国の姿勢を反映しています。

国境を越えた接続性と地域データ回廊の拡大

インドネシアと近隣諸国との接続性の向上が地域競争力を促進しています。バタムやジャカルタ近郊のエッジ施設は、シンガポールのデータエコシステムとリンクしています。これにより、東南アジア全体でのデータフロー効率が向上します。企業は、地域のクラウドアプリケーションのためのシームレスな相互接続性から利益を得ます。インドネシアのエッジデータセンターマーケットは、この戦略的な立地の利点を活用しています。ハイパースケールオペレーターが多国間のサービスルートを確立することを引き付けます。強化されたファイバーネットワークは、より高い冗長性と低い伝送コストをサポートします。このトレンドは、インドネシアのASEAN内でのデジタルゲートウェイとしての地位を固めます。

市場の課題

市場の課題

エッジ運用における高いエネルギー消費と限られたグリッドの信頼性

エネルギー効率はデータセンター運営者にとって主要な懸念事項です。インドネシアの電力グリッドインフラは、特に遠隔地で信頼性の課題に直面しています。インドネシアのエッジデータセンターマーケットは、エネルギー貯蔵とバックアップソリューションへの大規模な投資を必要とします。これは運用費用を増加させ、持続可能性のマージンを減少させます。高密度ラックでの熱と電力分配の管理は複雑です。運営者は熱効率の低下を防ぐために先進的な冷却システムを必要とします。標準化された再生可能エネルギーの調達がないことが持続可能性の取り組みを複雑にしています。成長を環境および運用の制約とバランスさせることは、長期的なスケーラビリティのための主要な課題です。

規制の複雑さと熟練した技術労働力の不足

データのローカライゼーション、サイバーセキュリティ、環境コンプライアンスの規制枠組みをナビゲートすることは難しいです。インドネシアのエッジデータセンターマーケットは、各州で複数の管轄上の障害に直面しています。オペレーターは、多様なライセンス、安全性、エネルギー効率基準を満たさなければなりません。データセンターエンジニアリングの熟練した専門家の不足が運用上の課題を強化しています。トレーニングプログラムと認証は、地元市場でまだ発展途上です。これにより、先進的な自動化とAI管理システムの導入が遅れています。投資家はプロジェクトの承認やインフラの設置に遅れを感じています。これらの規制および人的資本の問題に対処することは、市場の持続的な拡大にとって重要です。

市場機会

スマートシティとデジタルエコシステム拡大への戦略的投資

スマートシティ開発を促進する政府の取り組みは、大きな機会を提供します。インドネシアのエッジデータセンターマーケットは、交通、医療、公共サービスのためのローカライズされたコンピューティングをサポートします。これは、IoTプラットフォームと市民インフラの統合を強化します。投資家は、初期インフラ展開のために中規模都市をターゲットにしています。通信およびクラウドプロバイダーは、データ回廊を開発するための戦略的パートナーシップを形成しています。これらのコラボレーションは、産業全体で新しい商業機会を開放します。企業は、デジタルアクセスの向上とサービスの信頼性から利益を得ます。スマート都市ネットワークの需要の高まりは、一貫した市場拡大を保証します。

エッジからクラウドへの統合とAI駆動アプリケーションの成長

エッジからクラウドへのフレームワークは、複数の産業で勢いを増しています。インドネシアのエッジデータセンターマーケットは、AI、分析、自動化のためのローカライズされたプラットフォームを提供します。これにより、速度が向上し、レイテンシが低減され、地域の規制に準拠します。企業は、顧客体験を向上させるためにエッジでAIを統合しています。クラウドプロバイダーは、リアルタイムのワークロードをサポートするハイブリッドアーキテクチャに強い可能性を見ています。投資家は、企業および消費者アプリケーションの両方にサービスを提供するスケーラブルなプラットフォームに引き寄せられています。このトレンドは、地域のデジタルトランスフォーメーションエコシステムにおけるインドネシアの役割を強化します。

市場セグメンテーション

コンポーネント別

ソリューションは、インドネシアのエッジデータセンターマーケットで最大の収益シェアを占めています。主要コンポーネントには、冷却システム、ネットワーキング、電力管理、ITインフラが含まれます。これらの要素は、パフォーマンス効率と稼働時間の信頼性を確保します。統合やコンサルティングなどのサービスセグメントは、オペレーターが技術的専門知識を求める中で成長しています。自動化の増加とモジュール設計もソリューションの需要を促進します。通信およびクラウドプロバイダーからの投資の増加は、市場のハードウェア基盤を強化します。エッジ施設は、密集したワークロードを効果的に処理するために高度なシステムに大きく依存しています。

データセンタータイプ別

コロケーションエッジデータセンターは、柔軟性とコスト効率のために最大の市場シェアを持っています。これらは、複数のクライアントにスケーラブルなリソースを提供し、資本負担を軽減します。インドネシアのエッジデータセンターマーケットは、この共有インフラモデルから利益を得ています。クラウドおよびマネージドデータセンターも、企業のストレージニーズを満たすために拡大しています。コンプライアンスとセキュリティの理由から、企業データセンターの需要は安定しています。新興オペレーターは、地方および産業用途のためにマイクロエッジサイトに投資しています。これらの多様なタイプは、ユーザーカテゴリー全体でバランスの取れた市場成長を保証します。

デプロイメントモデル別

クラウドベースの展開は、企業のクラウド採用が増加しているため、主流となっています。これにより、スケーラビリティ、コスト削減、ハイブリッドインフラストラクチャのシームレスな接続が可能になります。インドネシアのエッジデータセンターマーケットは、アプリケーションホスティングとデータ分析のためにクラウド統合に依存しています。厳格な管理とコンプライアンスが必要なセクターでは、オンプレミスの展開が続いています。ハイブリッドモデルは、柔軟性とセキュリティのバランスを取るために注目を集めています。企業は冗長性を向上させるためにマルチクラウド接続を好みます。クラウドネイティブアーキテクチャの継続的な革新は、企業変革におけるハイブリッドエッジモデルの役割を強化しています。

企業規模別

大企業はエッジソリューションの採用率が最も高く、市場をリードしています。彼らは、分析、AI、リアルタイムオペレーションのための強力なコンピューティングパワーを求めています。インドネシアのエッジデータセンターマーケットは、大規模な組織をスケーラブルなインフラストラクチャでサポートしています。中小企業はデジタルトランスフォーメーションとeコマースの成長により新たなユーザーとして浮上しています。サービスプロバイダーは、これらの企業を引き付けるために手頃な価格のモジュラーセットアップを提供しています。マネージドサービスの利用可能性は参入障壁を下げます。小さな都市でのインターネットアクセスの改善は、エッジ採用における中小企業の参加を加速させます。

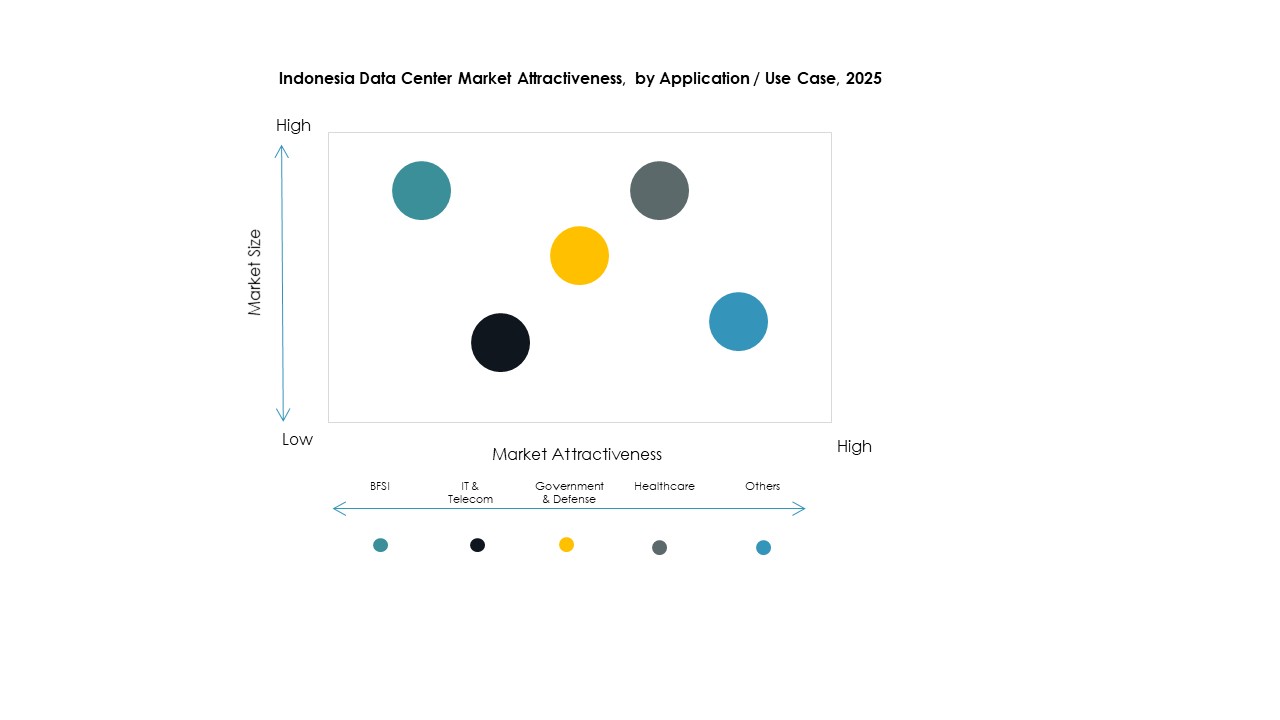

アプリケーション / 使用ケース別

運用効率とコスト削減のニーズから、電力監視が市場を支配しています。これにより、高密度セットアップでの継続的な稼働時間とエネルギー最適化が保証されます。インドネシアのエッジデータセンターマーケットは、企業の洞察を促進するBIおよび分析アプリケーションからの注目を集めています。環境モニタリングは、持続可能性基準を満たすために拡大しています。資産およびキャパシティ管理ツールは、リソース配分の最適化に役立ちます。これらのアプリケーションは、分散サイト全体でのパフォーマンスの可視性をサポートします。リアルタイム分析機能は、ローカライズされたデータシステムを使用する企業にとってより強力な競争優位性を生み出します。

エンドユーザー産業別

ITおよび通信は市場をリードし、最大のシェアを持っています。これらのセクターは、低レイテンシのネットワークと安全なクラウドアクセスを必要としています。インドネシアのエッジデータセンターマーケットは、BFSI、ヘルスケア、小売セクター全体でのデジタルトランスフォーメーションをサポートしています。eコマース企業は、効率的なコンテンツ配信のためにエッジセンターに依存しています。エネルギーおよびユーティリティは、スマートグリッドオペレーションのためにそれらを活用しています。航空宇宙および防衛は、安全な通信のためにエッジシステムを使用しています。アプリケーションの多様性は、長期的な安定性と市場の成熟を保証します。

地域別インサイト

地域別インサイト

ジャカルタとジャワ地域 – コアデジタルおよびハイパースケールハブ (市場シェア: 45%)

ジャカルタとジャワは、強力なインフラストラクチャと企業の集中により、インドネシアのエッジデータセンターマーケットを支配しています。この地域は、ほとんどのハイパースケールおよび通信主導のエッジ施設をホストしています。国際ファイバーネットワークへの近接性が接続性と冗長性を向上させます。主要なオペレーターは、規制のサポートと密集した企業エコシステムのためにジャカルタを選びます。この地域は、グリーンおよびモジュラーセンターへの外国投資を引き続き引き付けています。この地域の支配は、インドネシアの中央集権的なデジタル経済と先進的な技術採用率を反映しています。

- 例えば、PT DCI Indonesiaは、AWS、Google、Alibaba Cloudにサービスを提供し、Q1 2025時点でUptime InstituteからTier IV Design and Constructed Facility Certificationを取得している東南アジア唯一のプロバイダーとして、IT負荷を100 MWを超えるまで拡大し(300 MWへの拡大を計画中)、

スマトラとバタム地域 – クロスボーダー接続と産業成長 (市場シェア: 30%)

スマトラとバタムは、インドネシアとシンガポール、マレーシアを結ぶ戦略的なクロスボーダーハブとして機能しています。インドネシアのエッジデータセンターマーケットは、地域の成長する工業地帯から恩恵を受けています。バタムはシンガポールに近接しているため、ハイパースケールオペレーターにとって迅速なデータ転送が可能です。冗長性を強化するために、いくつかの新しいデータ回廊が開発されています。この地域は産業用IoT、物流、eコマース産業をサポートしています。地方自治体は信頼性を向上させるために再生可能エネルギーの統合を促進しています。この地域の接続性とコストの優位性は、地域および国際的な投資家を引き付けています。

- 例えば、BDxインドネシアは、インドサット・ウレドゥ・ハッチソン、リンタサルタ、およびBDxデータセンターとの合弁事業で、2024年12月にインドネシア初の主権AIデータセンターパーク(CGK4キャンパス)を再生可能エネルギーで稼働させました。このキャンパスはNVIDIA AIと加速コンピューティングプラットフォームを備えており、BDxインドネシアの相互接続されたエコシステムにリンクされており、シームレスなコアおよびエッジの展開を可能にしています。

スラウェシ、カリマンタン、東インドネシア – 新興成長フロンティア(市場シェア:25%)

東インドネシアは、エッジインフラストラクチャの開発における次のフロンティアとして浮上しています。インドネシアのエッジデータセンターマーケットは、マカッサルやバリクパパンなどの都市で拡大しています。これらの地域は、新しいスマートシティおよびエネルギープロジェクトの中心です。政府の海底ケーブルシステムへの投資は、島間のデータ交換を改善します。これらの地域のエッジ施設は、鉱業、エネルギー、物流部門にサービスを提供しています。これにより、全国的なデータ分配と事業継続がバランスよく行われます。東部の新興ハブは、インドネシア全体のデジタルインクルージョンとレジリエンスを強化します。

競争力のあるインサイト:

競争力のあるインサイト:

- テルコムインドネシア

- インドサット・ウレドゥ

- XLアクシアタ

- DCIインドネシア

- エッジコネックス

- 富士通

- シスコ

- イートンコーポレーション

- デルテクノロジーズ株式会社

- マイクロソフト

- VMware

- シュナイダーエレクトリックSE

- リッタルGmbH & Co. KG

インドネシアのエッジデータセンターマーケットは、通信事業者、グローバル技術プロバイダー、およびインフラストラクチャスペシャリストの間で強力な競争が特徴です。テルコムインドネシアとDCIインドネシアは、大規模な施設拡張とローカライズされたエッジ展開を通じてリードしています。シュナイダーエレクトリックやシスコなどのグローバルプレーヤーは、先進的な電力、冷却、およびネットワーク自動化システムを通じて競争力を強化しています。急速なデジタルトランスフォーメーション、5G統合、AI駆動のワークロードの増加するニーズから利益を得ています。ハイパースケールプロバイダーと通信企業の戦略的提携がサービス提供を再構築しています。ベンダーは、持続可能性の目標に合わせて、モジュラー、グリーン、およびハイブリッドソリューションを強調しています。この競争力のあるエコシステムは、インドネシアのデータ経済全体での継続的なイノベーションとインフラストラクチャの近代化を推進しています。

最近の動向:

- 2025年9月、Telkom Indonesiaの子会社であるTelinは、BATIC 2025の期間中にDigital Realty BersamaとMoUを締結し、データセンターの相互接続を進め、国内のデジタルエコシステムを強化することを目指しました。このパートナーシップは、国際的な接続性を向上させ、インドネシアの企業に優れたデジタルインフラを提供し、地域およびグローバルレベルでの成長を加速させることを目的としています。

- 2024年8月、Telkom Indonesiaは、データセンター事業であるNeutraDCの戦略的投資家を確保するために、Goldman SachsとMandiri Sekuritasをアドバイザーに任命するという重要なステップを踏み出しました。この動きは、NeutraDCの国内におけるハイパースケールおよびエッジデータセンターの確立されたネットワークを基に、インドネシアのデジタル経済内での拡大を加速し、より大きな価値を引き出すというTelkomの戦略の一環です。

- 2025年8月、Indosat Ooredoo Hutchisonは、Ciscoと提携してAIを活用したセキュリティオペレーションセンターを立ち上げ、インドネシアの企業およびデジタルエコシステム全体の脅威検出とセキュリティ能力の向上を目指しました。

- 2025年6月、DamacのEdgnex Data Centersは、ジャカルタで次世代AIを活用したデータセンターを開発する画期的なプロジェクトを発表しました。このプロジェクトは、将来の予測容量144MWと総投資額23億ドルを予定しています。土地の取得は2025年3月に完了し、プロジェクトは初期建設段階に入り、最初のセクションは2026年12月に稼働予定です。