エグゼクティブサマリー:

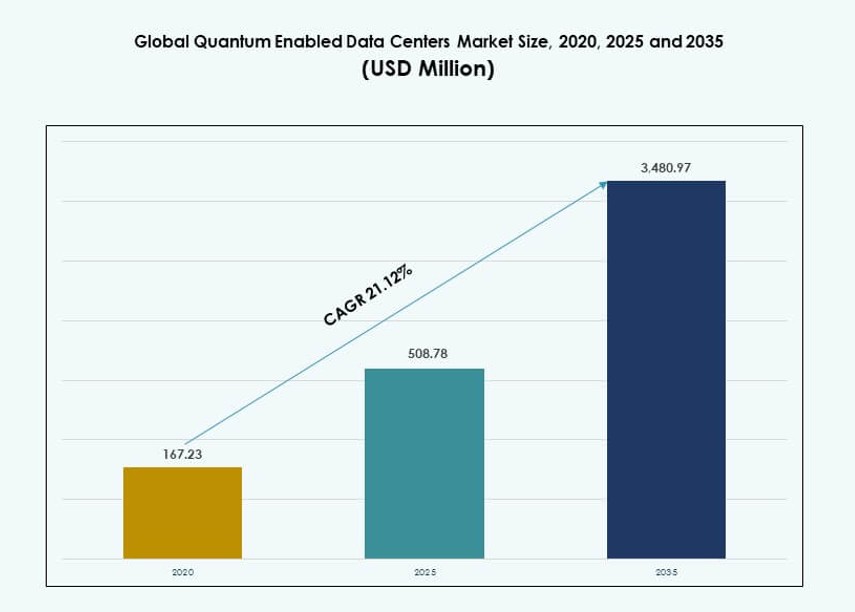

グローバル量子対応データセンター市場の規模は2020年に1億6723万米ドルと評価され、2025年には5億0878万米ドルに成長し、2035年には34億8097万米ドルに達すると予測されており、予測期間中のCAGRは21.12%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 量子対応データセンター市場規模 2025 |

5億0878万米ドル |

| 量子対応データセンター市場、CAGR |

21.12% |

| 量子対応データセンター市場規模 2035 |

34億8097万米ドル |

量子セキュアなインフラストラクチャと複雑な計算加速に対する企業の需要の増加が市場を牽引し続けています。組織はデータ暗号化、科学的モデリング、機械学習のためにハイブリッド量子古典システムを展開しています。量子プロセッサ、ポスト量子暗号、クラウドアクセス可能なアーキテクチャの革新がIT戦略を再構築しています。データセンターは、公共および民間の投資の増加に支えられた専門的なハードウェアをホストするために適応しています。企業はこれらの開発を長期的なデータの完全性、コンプライアンス、競争優位性にとって重要と見なしています。投資家はこのセグメントを高影響で変革的と見ています。

北米は、量子研究への早期投資、強力なクラウドエコシステム、政府支援のイニシアチブに支えられて市場採用をリードしています。ヨーロッパは量子セキュリティ規制と学術産業の協力に重点を置いて続きます。アジア太平洋は、中国、日本、インドがインフラとパートナーシップを拡大して勢いを増しています。中東とラテンアメリカは初期開発段階にあり、アフリカは学術研究主導の参加を模索しています。地域の活動は、資金アクセス、技術エコシステム、国家のデジタル優先事項に一致しています。

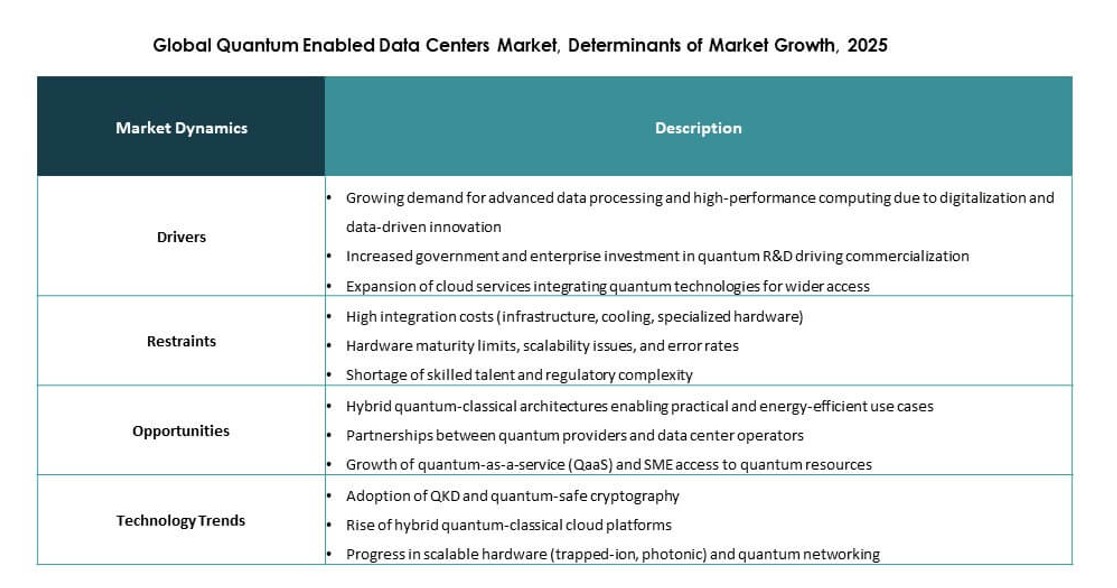

市場のダイナミクス:

市場の推進要因:

重要なインフラストラクチャ全体での量子安全なデータセキュリティの需要の高まり

ポスト量子サイバー脅威に対する懸念の高まりが、企業にデータセンターのセキュリティモデルをアップグレードさせています。金融機関、政府、防衛機関は量子耐性暗号化を優先しています。グローバル量子対応データセンター市場は、統合された暗号フレームワークを通じてこのシフトをサポートしています。ベンダーはインフラストラクチャを長期的なデータ保護ニーズに合わせています。投資の流れは安全な計算環境を目指しています。企業は量子準備を戦略的な安全策と見なしています。取締役会は採用をリスクガバナンス目標と結びつけています。技術ロードマップには現在、量子セキュリティレイヤーが含まれています。

複雑な企業ワークロードのための高度なコンピューティングの拡大

産業界はシミュレーション、最適化、分析のためにより高い計算能力を求めています。量子対応アーキテクチャは古典的な限界を超えた複雑な問題解決をサポートします。グローバル量子対応データセンターマーケットはハイブリッド量子-古典ワークフローを可能にします。企業は研究重視の業務をサポートするためにこれを利用します。クラウドプロバイダーはデータセンターサービス内に量子アクセスを組み込みます。資本配分はスケーラブルな計算モデルを好みます。処理能力の向上によりイノベーションサイクルが短縮されます。投資家は計算優位性を長期的な差別化要因と見なします。

- 例えば、Googleの53量子ビットSycamoreは2019年に量子優位性を達成しました(200秒対Summitスーパーコンピュータでの10,000年)、彼らのNature論文(DOI: 10.1038/s41586-019-1666-5)によると。2023年までにハイブリッドワークロードのために70量子ビットにスケールアップされました。

量子インフラ開発への強力な公的および民間投資

国家プログラムは量子研究とインフラ展開を資金提供します。企業は民間資本のコミットメントを通じてこの努力に応じます。グローバル量子対応データセンターマーケットは資金調達の優先順位の一致から利益を得ます。インフラプロジェクトは政策支援を得ます。研究センターは商業オペレーターと提携します。長期的な計画は機関投資家を引き付けます。安定した資金調達は採用リスクを低減します。市場の信頼は明確なコミットメントを通じて強化されます。

- 例えば、米国エネルギー省は、IBM、Microsoft、国立研究所とのパートナーシップを含む5つの国家量子情報科学研究センターに625百万ドル以上を割り当て、2030年までに商業量子インフラ開発を加速することを目指しています。

ハイパースケールおよびクラウド戦略への量子技術の統合

ハイパースケールオペレーターはコアデータセンター内で量子能力を計画しています。サービスの差別化がこの統合を促進します。グローバル量子対応データセンターマーケットは新しいサービス層をサポートします。企業はクラウドプラットフォームを通じて量子ツールにアクセスします。プロバイダーは将来のワークロードにインフラを合わせます。戦略的な位置付けが競争力を向上させます。パートナーシップは展開サイクルを加速します。技術的な深さにより市場参入障壁が高まります。

市場動向:

ハイブリッド量子-古典データセンターアーキテクチャへのシフト

企業は古典的な安定性と量子能力をバランスさせるハイブリッドモデルを好みます。このアプローチは運用リスクを低減します。グローバル量子対応データセンターマーケットはこの構造的トレンドを反映しています。オペレーターはモジュラー量子システムを展開します。ワークロードのオーケストレーションが効率を向上させます。ITチームは計算資源の配分に柔軟性を持ちます。ベンダーは相互運用可能なプラットフォームを設計します。市場の採用は段階的な展開戦略に従います。早期導入者は実世界の条件下での性能向上を評価するためにHPCワークロードと並行して量子モジュールをテストします。

標準化と相互運用性フレームワークへの注目の高まり

業界団体は共有量子標準を促進します。相互運用性はベンダー間の統合を容易にします。グローバル量子対応データセンターマーケットはこれらの取り組みに一致しています。標準プロトコルはスケーラブルな採用をサポートします。購入者はベンダー中立のソリューションを要求します。コンプライアンス要件が調達決定に影響を与えます。エコシステムの成熟度が信頼を向上させます。技術の整合性が展開のタイムラインを短縮します。QED-CやISO/IEC JTC 1のような協力的なイニシアチブが量子システムインターフェースとデータフォーマットに関するコンセンサスを促進します。

量子ハードウェアの安定性のための専門的な冷却の使用増加

量子システムは正確な温度制御を必要とします。データセンターは先進的な冷却手法を採用しています。グローバル量子対応データセンターマーケットは設計の変化を反映しています。液体ベースのソリューションが注目を集めています。オペレーターはシステムの安定性に注力しています。インフラ計画は温度の一貫性を優先します。冷却の革新は稼働時間の目標をサポートします。エネルギー効率は並行して注目されています。企業向け量子施設における超伝導およびトラップイオンシステムのための低温冷却の採用が加速しています。

管理された量子データセンターサービスの出現

サービスプロバイダーは管理された量子オファリングを開始しています。このモデルは企業の参入障壁を下げます。グローバル量子対応データセンターマーケットはサービス主導の採用をサポートします。クライアントは大きな資本支出を避けます。プロバイダーは複雑さとメンテナンスを管理します。サブスクリプションモデルが注目を集めています。市場の需要は柔軟なアクセスを好みます。サービスポートフォリオは急速に拡大しています。

主要なクラウドプラットフォームは、企業の採用を促進するために既存のインフラストラクチャ・アズ・ア・サービスモデルに管理された量子オプションを統合しています。

市場の課題:

高い資本要件と長い技術回収サイクル

量子インフラは大規模な先行投資を要求します。ハードウェア、冷却、セキュリティがコストを押し上げます。グローバル量子対応データセンターマーケットは採用の躊躇に直面しています。企業は長期的なリターンを慎重に評価します。予算の制約が展開計画を遅らせます。小規模企業は規模の経済に苦労しています。投資家は長期の回収期間を評価します。財務リスク管理は依然として重要です。調達の決定は、コストベネフィットの基準が実際の運用環境で検証されるまで遅れることがよくあります。

限られた熟練労働力と技術成熟度の制約

量子の専門知識は地域を問わず不足しています。人材のギャップが展開と運用に影響を与えます。グローバル量子対応データセンターマーケットは専門的なスキルに依存しています。トレーニングプログラムは需要に追いついていません。システムの複雑さが運用リスクを増大させます。企業はベンダーサポートに依存しています。技術の成熟度はコンポーネントによって異なります。採用の速度は労働力の準備状況に依存します。量子エンジニア、システムアーキテクト、低温技術の専門家に対する世界的な需要は、学術的な成果と認証パイプラインを上回り続けています。

市場の機会:

企業および研究ユーザー向けの量子サービスの商業化

アクセス可能な量子コンピューティングサービスの需要が高まっています。企業は共有インフラモデルを求めています。グローバル量子対応データセンターマーケットはサービスの商業化を可能にします。プロバイダーは量子アクセスを収益化します。研究機関は使用範囲を拡大します。収益源はハードウェアを超えて多様化します。管理されたサービスが受け入れられています。市場の範囲は着実に広がっています。

クラウドベースのプラットフォームは、技術的な障壁を下げ、量子アプリケーションの価値実現時間を加速する上で重要な役割を果たします。

データセンターオペレーターと量子企業の間の戦略的パートナーシップ

協力は市場参入を加速します。データセンター運営者は量子専門家と提携します。グローバル量子対応データセンターマーケットは、共有された専門知識から利益を得ます。共同開発はリスクを軽減します。インフラの準備がより速く改善されます。パートナーはロードマップを調整します。投資家は協力モデルを好みます。市場の拡張性が向上します。これらの提携には、共同設置契約、ハイブリッド統合パイロット、および垂直特化のユースケースを対象とした共同イノベーションラボが含まれることがよくあります。

市場セグメンテーション:

ソリューション別

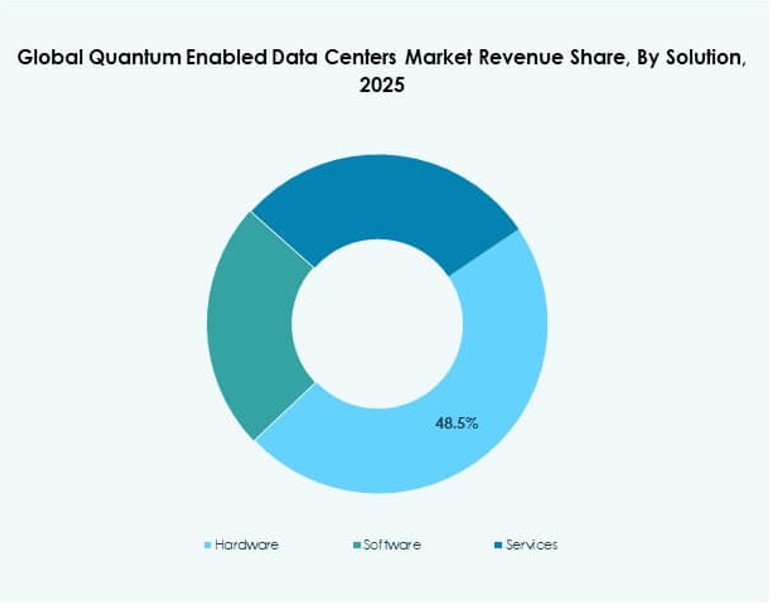

ハードウェアは、コア量子プロセッサ、制御システム、およびサポートインフラストラクチャのために支配的です。グローバル量子対応データセンターマーケットは、統合ハードウェアスタックに対する強い需要を示しています。ソフトウェアは、オーケストレーション、セキュリティ、およびワークロード管理プラットフォームで続きます。サービスは、コンサルティング、展開、および管理運用を通じて着実に成長しています。ハードウェアは資本集約性のため市場シェアをリードしています。ソフトウェアはクラウド配信モデルを通じて勢いを増しています。サービスは企業の導入をサポートします。成長はインフラ拡張サイクルと一致します。

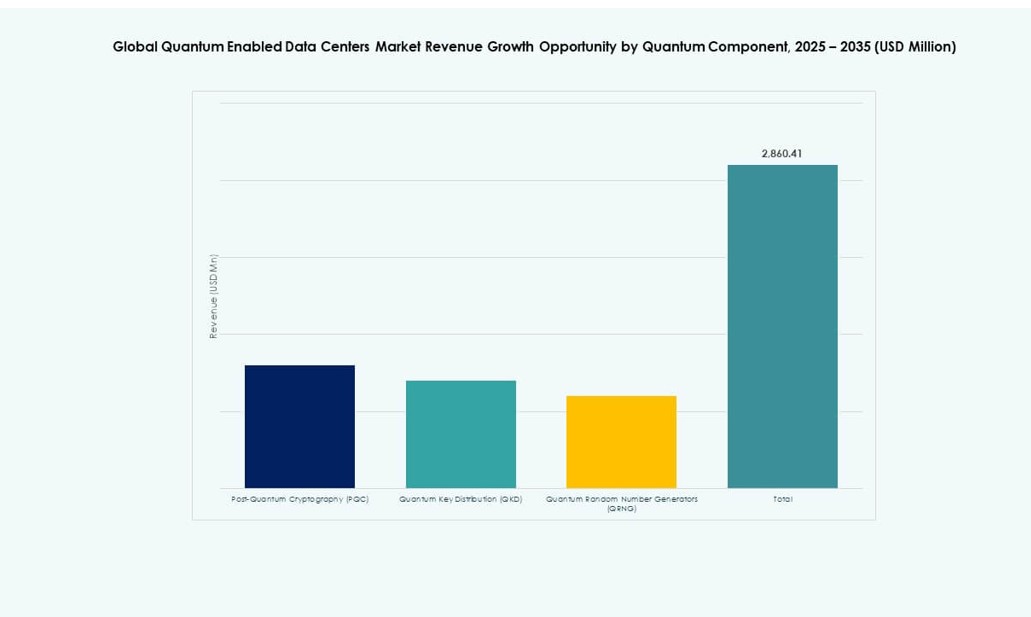

量子コンポーネント別

ポスト量子暗号は即時のセキュリティニーズのため採用をリードしています。グローバル量子対応データセンターマーケットは、暗号化アップグレードに対する強い需要を反映しています。量子鍵配送は安全な通信ユースケースで続きます。量子乱数生成器はニッチなセキュリティアプリケーションに役立ちます。PQCは規制圧力のため最大のシェアを保持しています。QKDは政府および金融セクターで成長しています。QRNGの採用は選択的です。コンポーネントの選択はリスクプロファイルに一致します。

冷却技術別

空冷は初期段階の展開で一般的です。グローバル量子対応データセンターマーケットは、液体冷却の採用が増加していることを示しています。液体システムはより高い安定性をサポートします。運営者は精密な温度制御を好みます。空冷は小規模な設置に適しています。液体冷却は規模とともにシェアを拡大しています。エネルギー効率が選択を促進します。インフラ設計は急速に進化しています。

企業規模別

大規模組織は資本力のため支配的です。グローバル量子対応データセンターマーケットは、ハイパースケーラーおよび多国籍企業の間で早期採用を見ています。中小企業はクラウドアクセスを通じて参入します。大企業は大部分のシェアを保持しています。中小企業はサービスモデルに依存しています。採用障壁は規模によって異なります。投資の焦点は規模を重視します。市場浸透は徐々に広がっています。

エンドユーザー別

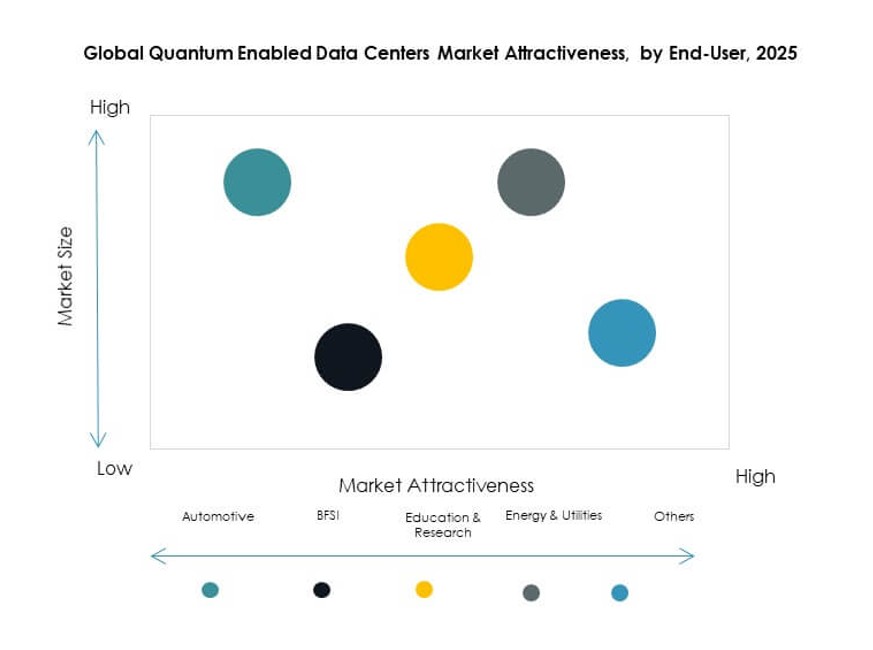

銀行および金融サービスはセキュリティと分析のニーズのため使用をリードしています。グローバル量子対応データセンターマーケットは、研究および教育に強く対応しています。エネルギーおよびユーティリティは最適化タスクのため採用しています。自動車はシミュレーションユースケースを探求しています。他のセクターは探求段階にあります。BFSIは支配的なシェアを保持しています。研究はイノベーションを推進します。ユースケースは着実に多様化しています。

地域別インサイト:

北米およびヨーロッパ

北アメリカは、強力な量子研究エコシステムにより、約38%の市場シェアを持っています。グローバル量子対応データセンター市場は、米国のクラウドリーダーシップから恩恵を受けています。カナダは国家プログラムを通じて採用を支援しています。ヨーロッパは約29%のシェアを持っています。ドイツ、フランス、イギリスがインフラ投資を推進しています。公共資金が展開を支援しています。規制の焦点はセキュリティ採用を強化しています。

- 例えば、2025年にD-Wave Quantumは、スイスのQuantum Technology SAと€1,000万の契約を結び、Advantage2アニーリング量子コンピュータをヨーロッパに展開し、D-WaveのLeapクラウドプラットフォームを通じてシステムを利用可能にしました。

アジア太平洋

アジア太平洋は約26%の市場シェアを占めています。グローバル量子対応データセンター市場は、中国と日本で勢いを増しています。韓国は先進的なコンピューティングに投資しています。インドは研究イニシアチブを通じて新たな関心を示しています。政府支援のプログラムが成長を支援しています。地域のベンダーは能力を拡大しています。採用のペースは着実に加速しています。

- 例えば、2025年にインドは、将来の量子展開を支援する国家研究所とデータインフラをホストすることを目的とした「量子シティ」のために、バンガロールに6.2エーカーの土地を承認しました。

中東、ラテンアメリカ、アフリカ

これらの地域は合計で約7%の市場シェアを持っています。グローバル量子対応データセンター市場はここでは初期段階にあります。中東諸国は国家デジタル戦略を通じて投資しています。ラテンアメリカはパイロット展開を示しています。アフリカは研究協力に焦点を当てています。インフラのギャップが急速な成長を制限しています。長期的な可能性は依然として強いです。

競争力のあるインサイト:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

グローバル量子対応データセンター市場の競争環境は、確立されたテクノロジーの巨人と新興の量子技術企業の混合によって形成されています。深い研究開発能力、戦略的パートナーシップ、ハイブリッドデータセンターソリューションを持つ企業に有利です。IBM、Google、D-Waveは、商業環境への量子システムの統合において大きな進展を遂げています。QuantinuumやIonQのような企業は、スケーラブルなアーキテクチャとクラウドアクセス可能な量子サービスで革新を推進しています。ベンダーは、セキュリティ機能、暗号プロトコル、プラットフォーム統合に焦点を当てて先を行っています。ほとんどの競争相手は政府のイニシアチブやコンソーシアム主導のフレームワークに合わせています。ハードウェアの改善ペースとソフトウェアのオーケストレーションが競争ポジショニングを定義します。新規参入者がハイパースケールデータセンターオペレーターやクラウドサービスプロバイダーと協力して展開と市場到達を加速するため、依然として動的です。

最近の動向:

- 2025年12月、Horizon Quantumは初の社内量子コンピュータを稼働させ、ソフトウェアインフラの進化のためにこのようなハードウェアを所有・運用する初の量子ソフトウェア企業となりました。

- 2025年10月、Quantum CorporationとEntanglement, Inc.は、ストレージソリューションにポスト量子暗号を統合し、地域化されたAIデータストレージサービスを開発するための戦略的覚書に署名しました。

- 2025年1月、ソフトバンクとQuantinuumは、データセンターに量子コンピューティング機能を統合し、大規模な運用のための処理能力とセキュリティを強化する戦略的パートナーシップを発表しました。