エグゼクティブサマリー:

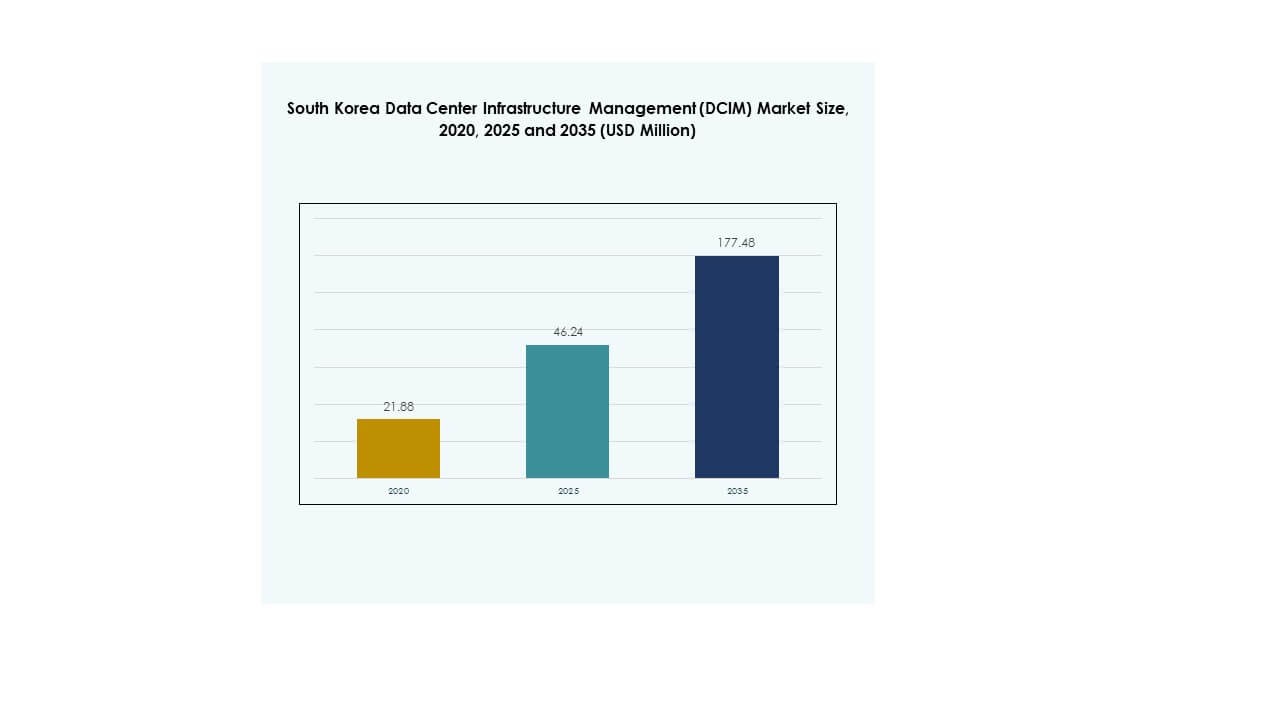

韓国のデータセンターインフラストラクチャ管理(DCIM)市場の規模は、2020年に2,188万米ドルから2025年には4,624万米ドルと評価され、2035年までに1億7,748万米ドルに達すると予測されており、予測期間中のCAGRは16.16%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 韓国データセンターインフラストラクチャ管理(DCIM)市場規模 2025 |

4,624万米ドル |

| 韓国データセンターインフラストラクチャ管理(DCIM)市場、CAGR |

16.16% |

| 韓国データセンターインフラストラクチャ管理(DCIM)市場規模 2035 |

1億7,748万米ドル |

市場の成長は、クラウドコンピューティングの急速な採用、AI駆動の監視、およびエッジデータセンターの拡張によって推進されています。企業はエネルギー効率と運用制御を向上させるために高度な自動化を統合しています。ハイブリッドエコシステムへの移行は、重要な業務のレジリエンスと稼働時間を確保する役割を強調しています。企業や投資家にとって、これは韓国のデジタルイノベーションとインフラの近代化に焦点を合わせた戦略的成長セクターを表しています。

地域的には、韓国は強固なITインフラ、政府支援のイニシアチブ、およびハイパースケールプロバイダーからの投資により、アジア太平洋地域の主要なハブとしての地位を確立しています。日本やシンガポールなどの近隣諸国も、先進的な通信およびクラウドエコシステムとともに強力な採用を示しています。東南アジア全体の新興市場は、デジタルトランスフォーメーションの取り組みの増加に支えられて、これに続いています。この位置付けにより、韓国は地域のデータインフラ開発の重要なアンカーであり続けることが保証されています。

市場の推進要因

急速な技術採用と高度なインフラツールの統合

韓国のデータセンターインフラストラクチャ管理(DCIM)市場は、クラウド、IoT、およびAI駆動のソリューションの迅速な採用により拡大しています。企業は、高度な監視および自動化ツールを使用して運用効率に焦点を当てています。これにより、企業は施設全体でのエネルギー最適化を改善しながらコストを削減することができます。投資家は、このセクターを長期的な成長の可能性が高い戦略的なものと見ています。企業は、データ量の多い環境でのワークロードを効果的に管理するためにこれらのソリューションを採用しています。デジタルファースト戦略に移行する産業での需要が高まっています。これにより、技術プロバイダーとエンドユーザーの強力なエコシステムが生まれます。市場の成長は、韓国の広範なデジタル経済アジェンダと直接結びついています。

- 例えば、Samsung SDSは、ソウルで開催されたREAL Summit 2025で「AIフルスタック」戦略を発表し、インフラ、コンサルティング、プラットフォーム、ソリューション全体で統合されたAIサービスを提供し、韓国での企業のデジタルトランスフォーメーションを加速させています。

エネルギー効率と持続可能性ソリューションの革新が採用を促進

持続可能性は、企業がエネルギーの無駄を削減しようとする中で、韓国のデータセンターインフラストラクチャ管理(DCIM)市場におけるイノベーションを推進します。オペレーターは、スマート冷却、再生可能エネルギーの統合、AIベースの効率化ツールを採用しています。これにより、PUEが改善され、エネルギーコストの上昇に伴う運用リスクが軽減されます。炭素削減に関する政府の規制により、効率化投資が必要不可欠となっています。グローバル企業は、地元の持続可能性目標を達成するためにポートフォリオを拡大しています。エネルギー最適化は、投資家や企業にとって重要な販売ポイントです。技術提供者とエネルギー規制当局の強力な協力が採用を加速させます。持続可能性は、コストとリスク管理の推進力として位置付けられています。

ビジネス継続性と競争力のためのDCIMソリューションの戦略的重要性

韓国のデータセンターインフラストラクチャ管理(DCIM)市場の企業は、継続性と競争力を維持するためにDCIMに注力しています。これにより、システムは故障やサイバーリスクに対して強靭になります。戦略的な採用は、運用の可視性を高め、長期的な計画を強化します。投資家にとって、信頼性の高いDCIMソリューションはインフラストラクチャのリターンを保護します。ビジネスはダウンタイムの削減とサービス提供の向上から利益を得ます。組織は、これらのソリューションを使用してITを戦略的成長イニシアチブと一致させることができます。稼働時間を優先する金融および通信セクターからの需要が高いです。デジタルレジリエンスへの強い重視が、ビジネスの差別化要因としての重要性を強調しています。

- 例えば、KTクラウドは、2025年11月にソウルの木洞DC 2センターでAIデータセンターデモンストレーションセンターを設立し、大規模な通信および金融ワークロードのリアルタイムの継続性とレジリエンスに焦点を当てた次世代データセンターの能力を展示および検証する予定です。

ハイブリッドエコシステムとインテリジェントオートメーションへの業界のシフト

ハイブリッド環境へのシフトが、韓国のデータセンターインフラストラクチャ管理(DCIM)市場での需要を牽引しています。企業は、クラウド、エッジ、オンプレミスのデータセンターを統合した柔軟なモデルを好みます。これにより、制御を犠牲にすることなくスケーラビリティが提供されます。AI駆動の自動化は、予測管理とリアルタイム最適化をさらにサポートします。グローバルプロバイダーは、レジリエンスを強化するハイブリッド対応ソリューションを導入しています。製造業やeコマースの企業は、トラフィックの急増を処理するための重要な要素と見なしています。デジタルオペレーションを近代化する業界からの強い需要があります。インテリジェントエコシステムは、DCIMを韓国のデジタル競争力の中心的な要素として位置付けています。

市場動向

エッジデータセンターと分散インフラストラクチャの需要の高まり

韓国のデータセンターインフラストラクチャ管理(DCIM)市場は、リアルタイム処理のニーズによりエッジコンピューティングの需要を反映しています。IoT、5G、スマートシティのイニシアチブの成長がこのトレンドを強化しています。これにより、DCIMプラットフォームに支えられた小規模で分散された施設の展開が促進されます。エッジサイトは、限られた人間の監視のためにより高い自動化を要求します。企業は、パフォーマンスとコンプライアンスのためにローカライズされたデータ処理に焦点を当てています。技術ベンダーは、リモート管理に最適化されたDCIMソリューションを提供しています。これにより、エッジセンターは将来のインフラストラクチャ成長にとって重要なものとして位置付けられます。このシフトは、グローバルおよび国内のプロバイダーの戦略を再構築します。

AI駆動の分析と予測モニタリング機能の統合

分析とAIは、韓国のデータセンターインフラストラクチャ管理(DCIM)市場を定義しています。予測機能により、企業はシステム障害を予測し、対応を計画することができます。これにより、ダウンタイムが減少し、ワークロードが最適化されます。企業はAI駆動のDCIMプラットフォームを使用してリソース効率を向上させています。通信およびクラウドプロバイダーは、大規模な需要に対応するためにインテリジェントな監視を採用しています。ベンダーは自動化されたダッシュボードとアラートでソフトウェアを強化しています。AIの統合は、オペレーターのレベルで迅速な意思決定をサポートします。このトレンドは、システムの安定性を確保する上でのDCIMの役割を強化しています。

グローバルおよびローカル技術プロバイダー間の成長するパートナーシップ

コラボレーションは、韓国のデータセンターインフラストラクチャ管理(DCIM)市場の成長を促進しています。ローカル企業は高度なプラットフォームにアクセスし、グローバルプレーヤーは存在感を強化します。カスタマイズ、コンプライアンス、サービス提供においてシナジーを生み出します。企業は、韓国の規制に合わせた統合ソリューションから利益を得ます。戦略的パートナーシップは、多様なセクター全体での運営拡大を支援します。増加するコラボレーションは、持続可能性と自動化における研究開発も拡大します。パートナーシップは長期的なコミットメントに焦点を当て、技術のローカリゼーションを確保します。これにより、韓国が地域のハブとしての競争優位性が強化されます。

インフラ管理ソリューション内でのサイバーセキュリティ統合への注力

サイバー回復力は、韓国のデータセンターインフラストラクチャ管理(DCIM)市場でのトレンドになりつつあります。企業はハイブリッドおよび分散モデルに関連する脆弱性を認識しています。これにより、DCIM内での統合されたサイバーセキュリティ機能の需要が増加しています。プロバイダーは高度な脅威検出とコンプライアンスツールを組み込んでいます。金融や防衛などの産業がこのニーズを強く推進しています。投資家は、グローバルなセキュリティ基準に合致するベンダーを優先します。組織は、パフォーマンスの可視性とデータセキュリティの両方を提供するDCIMソリューションを好みます。このトレンドは、重要なインフラストラクチャオペレーター間での市場の魅力を強化しています。

市場の課題

多様なインフラにおける高い導入コストと複雑な統合

韓国のデータセンターインフラストラクチャ管理(DCIM)市場は、コストと複雑さに関連する課題に直面しています。高度なシステムの初期投資は大きなものです。これにより、中小企業にとって障壁が生じます。レガシーITインフラとの統合には、しばしば追加の専門知識が必要です。企業は、新しいツールと運用慣行を一致させる際に困難に直面します。この複雑さが導入を遅らせ、短期的なROIを弱める可能性があります。ベンダーは、モジュール式でスケーラブルな提供を通じてこれらの課題に対処する必要があります。高い初期コストは、より広範な市場浸透の主要な障害として残ります。

熟練した専門家の不足と増加するコンプライアンス要件

熟練した専門家の不足は、韓国のデータセンターインフラストラクチャ管理(DCIM)市場に影響を与えています。専門知識は、ハイブリッドエコシステムとAI対応プラットフォームの管理に不可欠です。これにより、組織はソリューションを完全に活用することが妨げられます。増加するコンプライアンス要件が企業に追加の負担をかけます。ITチームは、規制の整合性と革新のバランスを取る必要があります。人材の不足は、DCIMから期待される効率向上を遅らせます。トレーニングと人材育成は、持続可能性のための戦略的ニーズです。この問題に対処することは、競争力を維持するために不可欠です。

市場の機会

中小企業および大企業をサポートするためのクラウドベースのDCIMプラットフォームの拡大

韓国のデータセンターインフラストラクチャ管理(DCIM)市場は、クラウドベースのDCIMプラットフォームにおける機会を提供しています。これにより、中小企業と大企業の両方が柔軟にスケールできます。サブスクリプションモデルの成長により、導入の障壁が低くなっています。ベンダーは、機敏性を求める企業からの需要拡大を活用できます。限られたリソースを管理する企業にとって、コスト効率をサポートします。企業は、稼働時間と回復力を向上させるためにクラウド導入を受け入れています。サービスプロバイダーは、SaaSモデルを通じて継続的な収益を得ます。クラウド駆動の機会は、長期的なデジタルエコシステムを強化します。

グリーンデータセンターストラテジーと再生可能エネルギー統合の採用

韓国のデータセンターインフラストラクチャ管理(DCIM)市場には、持続可能なインフラストラクチャにおける機会があります。企業は、排出量を削減するためにエネルギー最適化と再生可能エネルギーの統合を追求しています。エコフレンドリーなツールを提供するベンダーは、強い需要を捉えます。これは、国の持続可能性目標と投資家の優先事項に一致しています。企業は、グリーンイニシアチブを通じて運用コストを削減する利益を得ます。ESG駆動の投資の成長は、採用をさらにサポートします。技術サプライヤーは、スマート冷却と再生可能エネルギーのサポートにR&Dを集中しています。この機会は、持続可能性を重要な市場成長の推進力として位置づけます。

市場セグメンテーション

コンポーネント別

韓国のデータセンターインフラストラクチャ管理(DCIM)市場では、監視と自動化プラットフォームの採用が増加しているため、ソリューションが支配的です。企業は、電力、資産、容量管理のために高度なツールを使用しています。これにより、制御が強化され、予測的な意思決定がサポートされます。サービスも、専門的な統合サポートを求める企業により注目を集めています。ベンダーは、ソリューションを補完するためにコンサルティングとマネージドサービスを拡大しています。ソフトウェアプラットフォームへの強い依存が、ソリューションセグメントの支配を維持しています。

データセンタータイプ別

エンタープライズデータセンターは、韓国のデータセンターインフラストラクチャ管理(DCIM)市場で重要なシェアを持っています。これらは、高度な監視ニーズと大規模なワークロードから利益を得ています。マネージドおよびコロケーションデータセンターも、アウトソーシングの好みにより拡大しています。クラウドおよびエッジデータセンターは、5GおよびIoTの採用により急速に成長しています。これにより、ハイブリッドインフラストラクチャの需要が強化されます。コロケーション施設は、そのスケーラビリティとコストメリットのために投資を引き付けています。

デプロイメントモデル別

クラウドベースのデプロイメントは、韓国のデータセンターインフラストラクチャ管理(DCIM)市場で拡大しています。企業は、コストを最適化するためにサブスクリプション駆動のプラットフォームに移行しています。オンプレミスモデルは、セキュリティ重視のセクターにとって重要なままです。ハイブリッドデプロイメントは、柔軟性と制御を提供するため、最も急速に成長しています。これにより、企業は環境全体でワークロードを効果的にバランスさせることができます。ベンダーは、ハイブリッドDCIMを企業向けモデルとして推進しています。このミックスは、デプロイメントの多様性に対する長期的な展望を強化します。

企業規模別

大企業は、その複雑なインフラストラクチャのため、韓国のデータセンターインフラストラクチャ管理(DCIM)市場を支配しています。これらの企業は、効率のために高度なDCIMプラットフォームを必要としています。中小企業は、クラウドベースのソリューションを通じて採用を拡大しています。これにより、コストが削減され、柔軟なスケーリングがサポートされます。市場の成長は、中小企業のデジタル化と強く関連しています。ベンダーは、中小企業のニーズに応えるために簡素化されたパッケージを作成しています。両セグメントは強い勢いを示していますが、大企業が採用をリードしています。

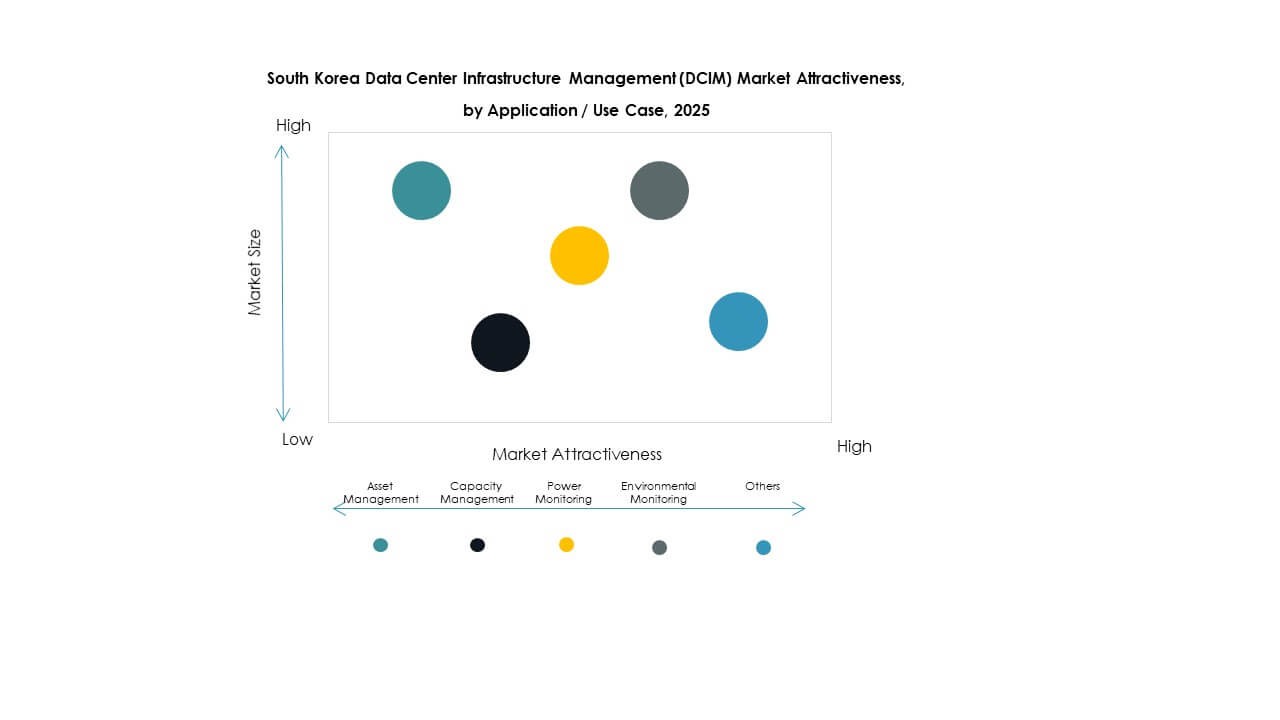

アプリケーション / ユースケース別

韓国のデータセンターインフラ管理 (DCIM) 市場では、電力監視がアプリケーションを支配しています。これはエネルギーの最適化と運用の信頼性を確保します。資産管理と容量管理も強力な採用を促進します。環境監視は、持続可能性に関する規制の増加により成長しています。BIと分析は予測的な洞察で意思決定をサポートします。各アプリケーションは運用の回復力を強化します。市場のリーダーシップは電力監視にあり、エネルギー効率の優先度を反映しています。

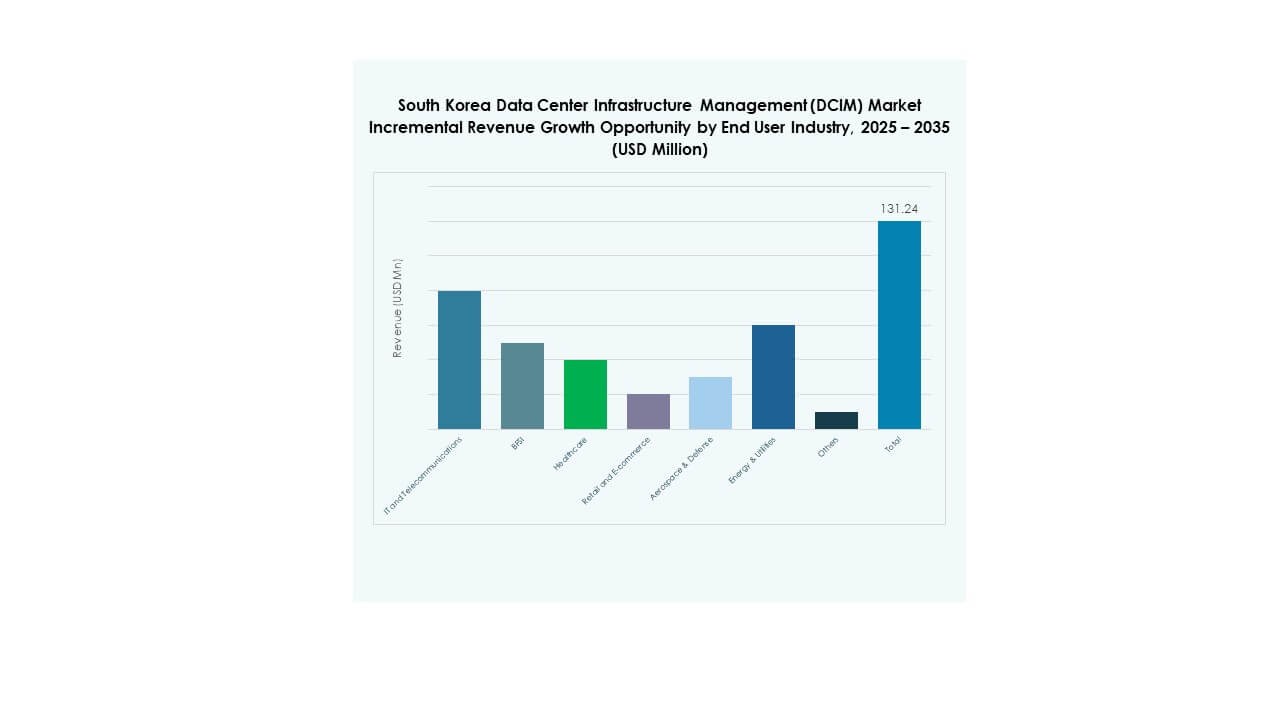

エンドユーザー産業別

ITと通信が韓国のデータセンターインフラ管理 (DCIM) 市場を支配しています。デジタルインフラへの強い依存が高い採用を促進します。BFSIは安全で信頼性の高い運用の需要で続きます。ヘルスケアと小売業はデータ集約型アプリケーションのために採用を拡大しています。エネルギーとユーティリティも効率のためにDCIMを統合しています。航空宇宙と防衛はセキュリティ準拠モデルに焦点を当てています。産業全体での広範な採用は、DCIMの多様な役割を強調しています。

地域の洞察

ソウル首都圏

ソウル首都圏は、韓国のデータセンターインフラ管理 (DCIM) 市場で54%の市場シェアを持ち、支配しています。先進的なインフラと強力な接続性のため、ハイパースケールとエンタープライズデータセンターの大部分がここに集まっています。Naver Cloud、LG CNS、Samsung SDSなどのグローバルおよび国内のプロバイダーがここに拠点を置き、DCIMプラットフォームの需要を促進しています。政府のデジタル化プロジェクトと高い顧客密度がさらなる成長を強化します。また、金融と通信のハブに近接しているため、稼働時間が重要です。技術と人材の集中がソウルのリーダーシップポジションを強化しています。

- 例えば、Naverは2023年末にGAK Sejongデータセンターキャンパスを開設し、最大60万台のサーバーを収容できる能力を持ち、韓国でのAIとクラウドインフラの存在を強化しています。

京畿道と仁川回廊

京畿道と仁川回廊は、韓国のデータセンターインフラ管理 (DCIM) 市場の28%を占めています。南楊州市と平沢市での大規模な開発が、AI対応施設のホスティングにおけるサブリージョンの役割を拡大しています。Kakao Corpやグローバルなハイパースケール企業がここに積極的に投資し、ソウル以外の容量をバランスさせています。首都圏に近接しているため、土地の利用可能性が高く、エネルギー効率の高い運用が強調されており、電力と冷却の最適化にDCIMツールが重要です。この回廊の急速な拡大は、強力な成長の可能性を持つ第二のハブとしての地位を確立しています。

- 例えば、Kakao Corpは2023年9月に京畿道安山市にKakaoデータセンターの建設を完了し、年間10万台以上のサーバーをサポートし、電力使用効率 (PUE) が1.4未満で、回廊内のハイパースケール運用のためのエネルギー効率とスケーラブルなインフラを直接的に対応しています。

釜山と韓国地方

釜山およびその他の南部地域は、韓国のデータセンターインフラストラクチャ管理(DCIM)市場の18%を占めています。LG CNSの釜山グローバルクラウドデータセンターは、持続可能性と再生可能エネルギーの統合で認識される旗艦例です。この地域は海底ケーブルネットワークに近い戦略的な位置にあり、国際データフローにとって重要です。RE100のコミットメントに沿ったグリーンデータセンターへの投資を引き付けています。強力な物流と港湾の接続性が、グローバルオペレーターに対する競争力を高めています。企業が地理的多様性と災害復旧能力を求める中、着実な成長が期待されています。

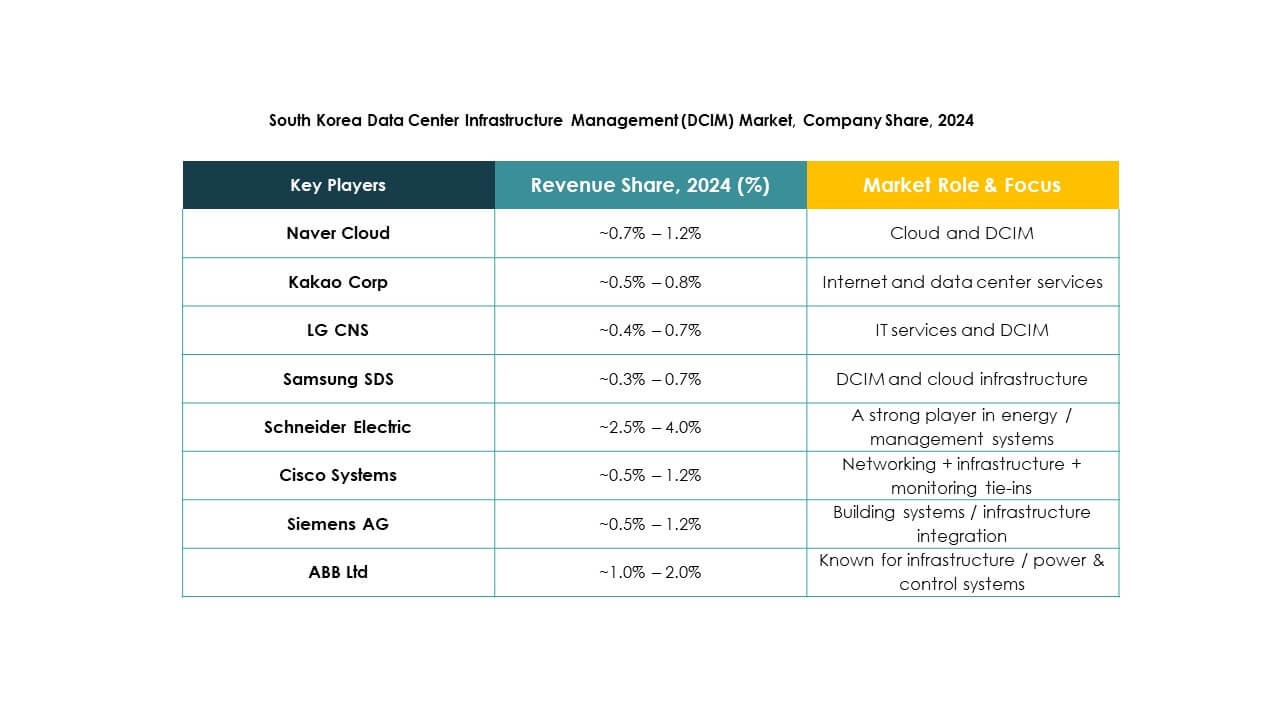

競争力のあるインサイト:

- Naver Cloud

- Kakao Corp

- LG CNS

- Samsung SDS

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

韓国のデータセンターインフラストラクチャ管理(DCIM)市場は、グローバルな技術リーダーと国内のデジタルサービスプロバイダー間で強力な競争が特徴です。Naver Cloud、Kakao Corp、LG CNS、Samsung SDSは、ローカライズされたソリューションと統合の専門知識で地位を強化しています。ABB、Cisco、Eaton、Huawei、Schneider Electric、Siemensなどのグローバルベンダーは、高度な自動化、エネルギー最適化、ハイブリッド展開モデルに焦点を当てています。これは、グローバル企業が技術の深さを提供し、地元企業が適応性と市場の到達範囲を推進するバランスの取れた状況を反映しています。競争は製品革新、規制遵守の整合性、持続可能性のコミットメントによって特徴付けられています。戦略的パートナーシップと継続的な研究開発投資は、差別化を維持し、高成長セグメント全体で市場の存在感を拡大するために重要です。

最近の開発:

- 2025年9月、Naver CloudはSK hynixと覚書を締結し、Naver Cloudの実際のAIサービス環境で次世代AIメモリおよびストレージ製品を共同開発および最適化することを目指した重要なコラボレーションを示し、韓国におけるAIデータセンターの能力を向上させることを目指しています。

- 2025年8月、LG CNSはジャカルタ、インドネシアでハイパースケールAIデータセンターを建設するための7200万ドルの契約を締結し、国際展開を発表しました。この契約はLG CNSの初の海外プロジェクトを示し、スマートエンジニアリングとデータセンター管理における同社のリーダーシップを強調し、韓国での高度なDCIM実践に影響を与えています。

- 2025年7月、Naver CloudはLS Electricと提携し、データセンターの電力システムにAIを統合し、電力機器の使いやすさと管理を向上させる「AIエージェント」の導入に焦点を当て、スマートDCIMソリューションの進展をさらに進めています。

- 2025年6月、韓国の主要なコングロマリットの1つであるSKグループは、Amazon Web Services(AWS)と提携し、AI駆動のデータセンター開発に焦点を当てて国内のクラウドインフラストラクチャを拡大することを発表しました。このコラボレーションの一環として、両社は蔚山でハイパースケールのAIに焦点を当てたデータセンターの建設を開始し、韓国のデータセンターインフラストラクチャ管理(DCIM)市場に新しいデジタル能力をもたらす重要な役割を果たすことが期待されています。

- 2025年6月、Kakao Corpは、地元当局との合意に基づき、2029年の完成を目指してAI開発と安定したデジタルオペレーションのためのコアインフラストラクチャを提供するために、京畿道南楊州市に新しい92,000平方メートルのデータセンターを計画していることを発表しました。