Resumo executivo:

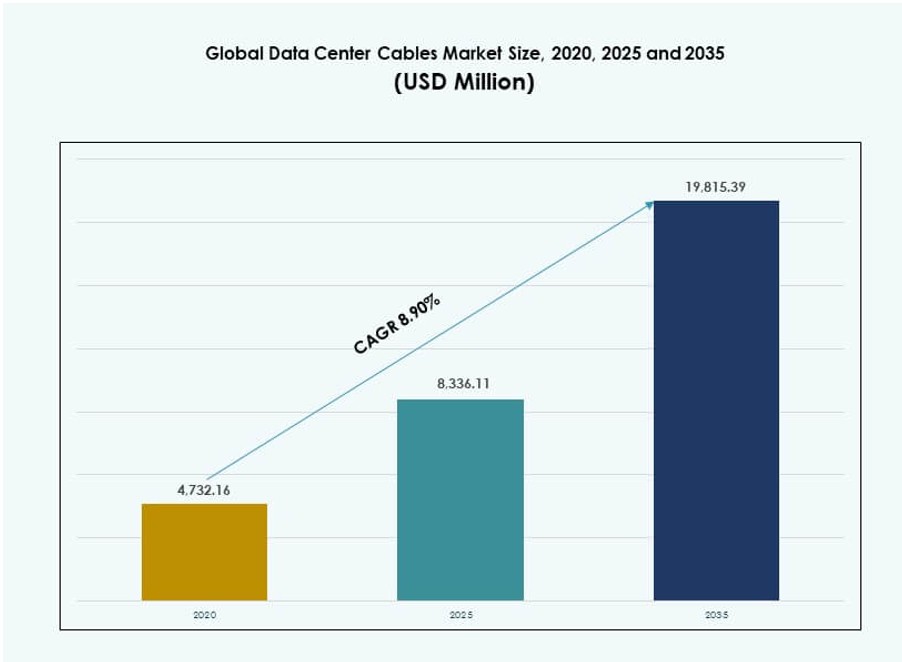

O tamanho do mercado global de cabos para data centers foi avaliado em USD 4.732,16 milhões em 2020, chegando a USD 8.336,11 milhões em 2025 e é previsto alcançar USD 19.815,39 milhões até 2035, com um CAGR de 8,90% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Cabos para Data Centers 2025 |

USD 8.336,11 Milhões |

| Mercado de Cabos para Data Centers, CAGR |

8,90% |

| Tamanho do Mercado de Cabos para Data Centers 2035 |

USD 19.815,39 Milhões |

O aumento das cargas de trabalho em nuvem, implantações de IA e computação de borda estão transformando a infraestrutura de cabeamento em data centers empresariais e de hiperescala. Os operadores priorizam soluções de alta velocidade e baixa latência, como fibras ópticas, para suportar ambientes de racks densos e fluxo rápido de dados. A inovação em cabos pré-terminados, modulares e inteligentes melhora a velocidade de implantação e o tempo de atividade operacional. O mercado desempenha um papel vital na habilitação de infraestrutura digital escalável, tornando-se um foco estratégico de investimento para empresas e investidores focados em infraestrutura.

A América do Norte lidera o mercado com expansões de hiperescala, hubs de colocation densos e adoção precoce do Ethernet 400G. A Ásia-Pacífico está crescendo rapidamente, impulsionada pelo crescimento da nuvem, demanda regulatória por localização de dados e digitalização na Índia, China e Sudeste Asiático. A Europa mantém uma demanda constante através de data centers verdes e implantações modulares. América Latina e Oriente Médio & África estão emergindo com crescente investimento em infraestrutura e expansão de regiões de nuvem.

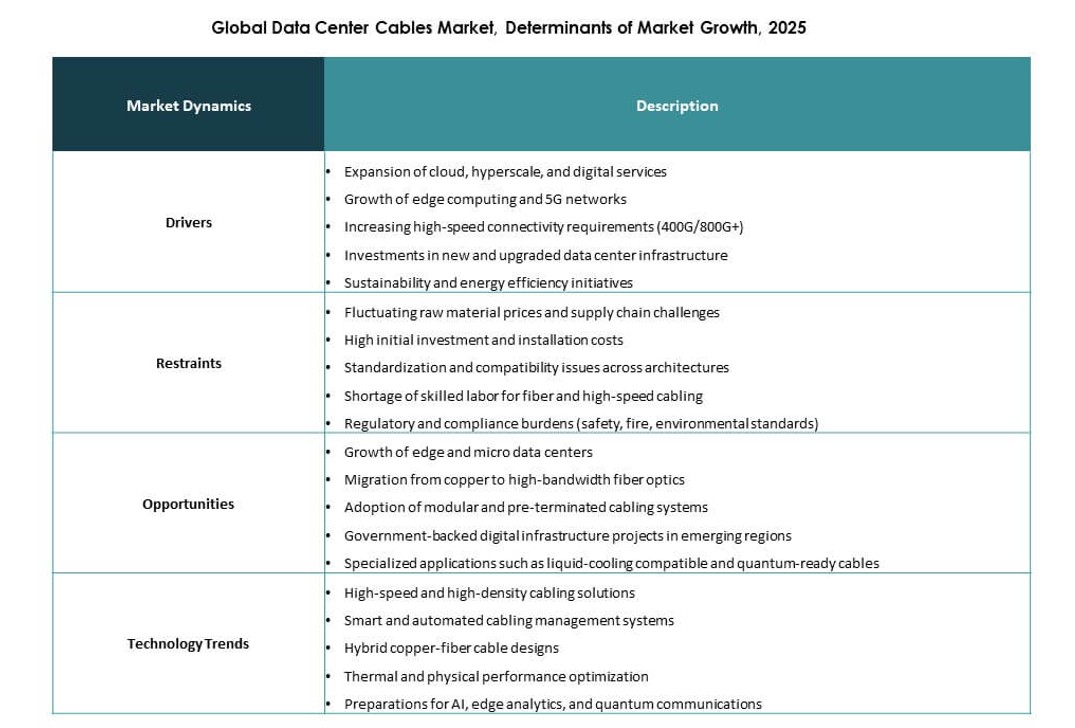

Dinâmica do Mercado:

Fatores de Mercado

Crescente Demanda por Infraestrutura de Transmissão de Dados de Alta Velocidade e Confiável

Computação em nuvem, big data e cargas de trabalho de IA estão remodelando as redes empresariais, aumentando a necessidade de transmissão de baixa latência e alta largura de banda. O mercado global de cabos para data centers desempenha um papel central na habilitação de entrega de dados consistente e de alta velocidade em ambientes de servidores densos. Operadores de hiperescala estão atualizando a infraestrutura para garantir serviço ininterrupto e expansão de capacidade. Soluções de fibra óptica lideram devido à sua velocidade, largura de banda e integridade de sinal. Cabos de cobre continuam em demanda para conexões mais curtas e construções sensíveis ao orçamento. As empresas estão priorizando sistemas de alta disponibilidade que reduzem a perda de dados e melhoram a taxa de transferência. O investimento em cabeamento agora apoia diretamente a continuidade operacional. Fornecedores que oferecem cabos tecnicamente avançados e confiáveis ganham preferência estratégica. Este fator ancora firmemente o gasto em infraestrutura de longo prazo na economia digital.

- Por exemplo, a Microsoft implementou a tecnologia de fibra de núcleo oco (HCF) em partes de sua rede Azure para melhorar o desempenho da transmissão de dados. A empresa relata que a HCF permite uma latência significativamente menor e uma propagação de sinal mais rápida em comparação com a fibra monomodo convencional, suportando cargas de trabalho de nuvem e IA de alto desempenho.

Expansão de Instalações de Data Centers Hiperescaláveis e de Colocação em Todo o Mundo

Grandes empresas hiperescaláveis estão implantando novos sites em regiões globais chave para atender à crescente demanda por nuvem e entrega de conteúdo. O Mercado Global de Cabos para Data Centers se beneficia diretamente dessa expansão, já que cada instalação requer sistemas de cabeamento robustos para interconectar servidores, switches e infraestrutura de energia. Operadores de colocação seguem o exemplo oferecendo espaço para empresas que precisam de capacidade digital escalável. Designs de construção padronizados criaram uma demanda consistente por cabeamento estruturado. Fibra e cobre de alto desempenho são usados em todas as zonas dentro desses centros. O crescimento da colocação diversifica as necessidades dos usuários finais, incentivando tipos e configurações de cabos flexíveis. Acordos de estrutura de longo prazo favorecem fornecedores com escala global. Velocidade de instalação, confiabilidade e características de conformidade permanecem fatores decisivos de compra. Essas implantações abrem fluxos de receita estáveis para fabricantes e fornecedores de cabos globais.

Mudança para Racks de Alta Densidade e Arquiteturas de Rede Avançadas

Configurações de racks de alta densidade estão ganhando força para otimizar o uso do espaço, energia e custos operacionais dentro das instalações. O Mercado Global de Cabos para Data Centers está evoluindo para suportar layouts mais compactos que exigem melhor fluxo de ar, integridade do sinal e roteamento que economiza espaço. O design de cabos agora prioriza perfis mais finos, maior tolerância a dobras e compatibilidade com padrões de alta velocidade. Operadores estão adotando cabeamento estruturado que garante modularidade e facilidade de escala. Essa arquitetura simplifica futuras atualizações de rede enquanto reduz interrupções operacionais. Também minimiza erros durante a instalação e suporta automação no monitoramento e detecção de falhas. Cabos pré-terminados e módulos plug-and-play aceleram os cronogramas de implantação. Data centers que investem em densidade de racks requerem soluções de cabos avançadas. Fornecedores com produtos modulares e escaláveis têm muito a ganhar com essa mudança estrutural.

- Por exemplo, data centers hiperescaláveis com cargas de trabalho de IA agora exigem significativamente mais cabeamento de fibra do que configurações tradicionais, muitas vezes requerendo de 2 a 4 vezes a quantidade de fibra para suportar mais de 3.000 fibras por rack. Isso reflete a necessidade de maior largura de banda e conectividade densa para lidar com computação avançada e fluxos de dados rápidos.

Importância Estratégica do Cabeamento no Desempenho e ROI de Data Centers

A infraestrutura de cabeamento impacta diretamente o desempenho, a escalabilidade e o custo operacional em data centers. O Mercado Global de Cabos para Data Centers possui valor estratégico, pois um cabeamento confiável garante tempo de atividade, reduz taxas de falha e minimiza os custos de substituição. Um cabeamento inadequado pode resultar em degradação do sinal, picos de latência e frequentes problemas de solução de problemas. As empresas veem o cabeamento estruturado como um ativo de capital de longo prazo, em vez de uma compra de ciclo curto. Essa abordagem favorece sistemas preparados para o futuro, com alta compatibilidade e suporte para padrões futuros, como o Ethernet 800G. O planejamento do ciclo de vida agora inclui cronogramas de substituição de cabeamento, avaliações de eficiência energética e análise de impacto no fluxo de ar. Os investidores monitoram a robustez da infraestrutura para avaliar o potencial de ROI. Fornecedores que integram inteligência, qualidade e suporte em suas ofertas de cabos ganham posicionamento premium. O alinhamento estratégico com os objetivos de continuidade de negócios fortalece o argumento para investimentos em cabeamento focados na qualidade.

Tendências de Mercado

Crescente Preferência por Topologias de Rede Ricas em Fibra em Data Centers

As arquiteturas de rede estão se movendo em direção a topologias ricas em fibra, especialmente em data centers de hiperescala e nuvem. O Mercado Global de Cabos para Data Centers está vendo uma forte tração em implantações de fibra monomodo e multimodo. Os operadores exigem maior alcance e maior largura de banda em zonas distribuídas. A fibra ajuda a atender às necessidades de baixa latência, críticas para treinamento de IA, análises em tempo real e cargas de trabalho de alto desempenho. A conectividade de backbone e entre racks favorece cada vez mais a fibra devido à baixa atenuação do sinal. As empresas veem a fibra como um meio à prova de futuro, reduzindo o risco de substituição. Os fornecedores de cabeamento estão expandindo as linhas de produtos de fibra com raio de curvatura otimizado e resiliência térmica. Programas de treinamento e diretrizes de manuseio estão melhorando a qualidade da implantação. Essa mudança está redefinindo os padrões de aquisição e os critérios de qualificação de fornecedores.

Adoção de Soluções de Cabeamento Pré-Terminado e Modular

Sistemas pré-terminados estão surgindo como uma escolha preferida para implantações rápidas e eficientes em ambientes de alto crescimento. O Mercado Global de Cabos para Data Centers está adotando arquiteturas modulares para atender à demanda por velocidade, escalabilidade e facilidade de manutenção. Esses sistemas reduzem erros de emenda manual e diminuem o tempo de instalação em até 60%. Os operadores favorecem soluções plug-and-play durante expansões e retrofits. Kits modulares padronizados suportam layouts previsíveis e otimização do fluxo de ar. Os fornecedores estão oferecendo montagens de tronco personalizadas e painéis de patch etiquetados para simplificar os fluxos de trabalho. As equipes de manutenção se beneficiam de isolamento de falhas simplificado e reparos mais rápidos. A redução do tempo de inatividade apoia a conformidade com SLA e a satisfação do cliente. Essa tendência está fortalecendo o papel dos serviços de cabeamento integrados no design geral de data centers.

Aumento do Foco em Gerenciamento de Cabos e Layouts Estruturados

O design de cabeamento estruturado está ganhando importância à medida que os data centers se tornam mais complexos e densos. O Mercado Global de Cabos para Data Centers inclui a crescente demanda por bandejas de cabos, sistemas de rotulagem e acessórios de roteamento. Layouts bem geridos suportam fluxo de ar eficiente, simplificam a manutenção e melhoram auditorias visuais. Os operadores impõem padrões de layout para garantir segurança e conformidade. Cabeamento desorganizado ou congestionado leva ao superaquecimento, dificuldade em rastrear falhas e maior risco de desconexões acidentais. Sistemas estruturados também suportam controle de acesso em camadas, planejamento de recuperação de desastres e otimização de fluxo de trabalho. Fornecedores que oferecem pacotes de gerenciamento de cabos ganham tração com equipes de infraestrutura. Isso reflete uma mudança em direção a soluções de cabeamento holísticas que vão além da transmissão de sinal para incluir eficiência operacional.

Alinhamento Crescente com Metas de Eficiência Energética e Sustentabilidade

Os operadores estão alinhando as escolhas de cabeamento com metas mais amplas de ESG e eficiência energética. O Mercado Global de Cabos para Data Centers está se adaptando através de inovações em cabos de baixa perda, materiais leves e capas LSZH (baixo teor de fumaça e zero halogênio). Esses desenvolvimentos suportam uma infraestrutura mais verde com menor risco de incêndio e maior reciclabilidade. Governos e investidores estão pressionando por data centers sustentáveis, tornando os materiais ecológicos uma prioridade de aquisição. Cabos LSZH atendem tanto às necessidades de segurança quanto de conformidade ambiental. Designs de alta eficiência também reduzem os requisitos de resfriamento e melhoram o gerenciamento térmico. Os fornecedores estão enfatizando certificações de sustentabilidade e divulgações ambientais em propostas. Essa tendência coloca pressão sobre tipos de cabos legados e impulsiona a adoção de alternativas mais verdes em implantações em larga escala.

Desafios do Mercado

Requisitos Complexos de Instalação e Restrições de Mão de Obra Qualificada

Cabos de alto desempenho frequentemente exigem instalação e testes precisos para atender aos padrões de desempenho. O Mercado Global de Cabos para Data Centers enfrenta crescentes preocupações em torno da disponibilidade de mão de obra e da qualidade da execução em campo. O cabeamento de fibra, em particular, exige pessoal treinado para emenda, terminação e validação. A escassez de mão de obra qualificada atrasa cronogramas de projetos e aumenta o risco de defeitos. Conectores incompatíveis ou dobras inadequadas podem impactar a qualidade do sinal, aumentando os custos de retrabalho. Os fornecedores estão respondendo com programas de treinamento e opções pré-terminadas para reduzir as complexidades no local. No entanto, nem todos os operadores de data centers podem arcar com o custo mais alto de sistemas modulares. A lacuna contínua de habilidades permanece um fator crítico que influencia a eficiência de implantação e o risco operacional.

Pressão de Preço e Padronização em Implantações em Grande Escala

Operadores de data centers, especialmente hyperscalers, buscam reduzir os custos por porta e impor a padronização de aquisição. O Mercado Global de Cabos para Data Centers experimenta forte pressão de preço devido a contratos de alto volume e diferenciação limitada. Categorias de cabos padrão como Cat6 e OM3 tornaram-se comoditizadas, apertando as margens dos fornecedores. Flutuações nos preços do cobre e do polímero perturbam ainda mais a estabilidade dos custos. Os fornecedores lutam para equilibrar inovação com acessibilidade, especialmente ao competir em propostas governamentais ou de colocation. Estruturas padronizadas de listas de materiais limitam o espaço para personalização. Sem valor agregado em serviços ou desempenho, os fornecedores correm o risco de serem substituídos puramente pelo preço. Essa sensibilidade de preço dificulta a competição de jogadores menores em larga escala.

Oportunidades de Mercado

Expansão em Mercados Emergentes de Data Centers e Novas Regiões de Nuvem

As economias emergentes estão testemunhando um rápido crescimento de data centers devido ao aumento da penetração da internet e adoção da nuvem. O Mercado Global de Cabos de Data Center se beneficia da demanda por infraestrutura nova na Ásia-Pacífico, América Latina e África. Iniciativas governamentais que apoiam centros digitais e redes 5G aceleram ainda mais os investimentos. Provedores de nuvem entrando nessas regiões criam novas oportunidades para fornecedores de cabos. Provedores de colocation constroem capacidade em cidades de Tier 2, exigindo sistemas de cabos modulares e eficientes. Fornecedores com fabricação local e parcerias podem capturar participação de mercado inicial. O envolvimento precoce constrói visibilidade a longo prazo e fidelidade do cliente. Esta onda de expansão remodelará o mapa de demanda global para cabeamento estruturado.

Inovação em Soluções de Cabos Inteligentes e de Alta Velocidade

Avanços nas taxas de dados e capacidades de gerenciamento estão abrindo novas categorias de produtos. O Mercado Global de Cabos de Data Center se beneficia de cabos projetados para suportar Ethernet 400G/800G, sensores integrados e monitoramento de desempenho em tempo real. Esses cabos inteligentes ajudam data centers a detectar falhas, flutuações de temperatura e tensão física. Empresas focadas em tempo de atividade e manutenção preditiva preferem sistemas inteligentes. Cabos de alta velocidade suportam novas cargas de computação como IA generativa e clusters de GPU. Fornecedores que investem em P&D ganham vantagem em contratos estratégicos. A inovação atende tanto aos objetivos de desempenho quanto operacionais, desbloqueando segmentos de preços premium. Esta área oferece forte potencial de crescimento na próxima década.

Segmentação de Mercado:

Por Produto

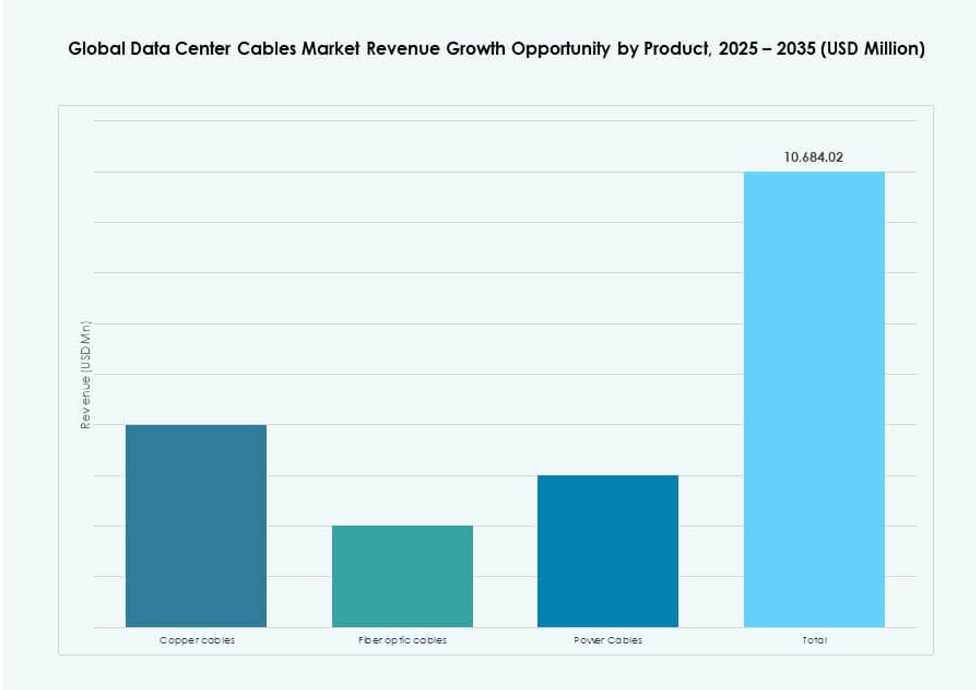

Os cabos de fibra óptica dominaram o Mercado Global de Cabos de Data Center, representando mais de 45% de participação em 2025. Sua capacidade de suportar alta largura de banda e transmissão de longa distância os torna a opção preferida para redes de hiperescala e nuvem. Cabos de cobre mantiveram relevância para conectividade de curto alcance e implantações focadas em orçamento. Cabos de energia tiveram adoção constante à medida que data centers ampliaram sua infraestrutura de energia. O mercado mostra uma clara mudança em direção à fibra, impulsionada por cargas de trabalho de IA, computação em nuvem e a transição para ambientes 400G/800G.

Por Aplicação

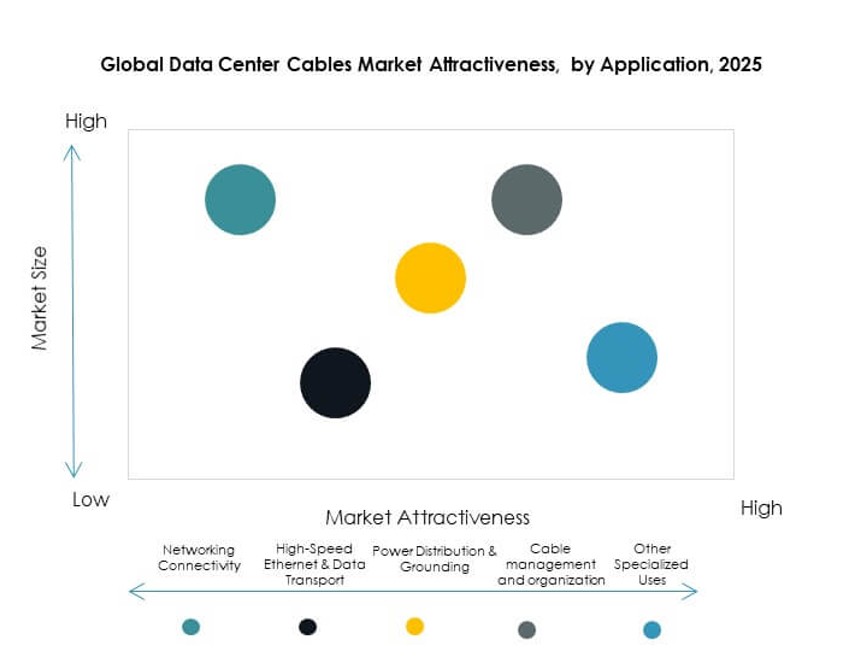

A conectividade de rede deteve a maior participação no Mercado Global de Cabos de Data Center, suportando tráfego de camada central e de acesso. Aplicações de Ethernet de alta velocidade e transporte de dados expandiram-se rapidamente com a crescente demanda por ambientes de baixa latência. A distribuição de energia permaneceu essencial para tempo de atividade e operações seguras. Soluções de gerenciamento de cabos ganharam tração em layouts de alta densidade. Outros usos especializados, como sistemas de monitoramento habilitados por sensores, começaram a influenciar a diferenciação de produtos. Os fornecedores agora oferecem pacotes de cabeamento estruturado com múltiplas opções de uso.

Por Usuário Final

Os data centers hyperscale lideraram o Mercado Global de Cabos para Data Centers com mais de 50% de participação em 2025, impulsionados pela rápida expansão das regiões de nuvem. Os provedores de colocation seguiram de perto, beneficiando-se das tendências de terceirização empresarial. Os data centers empresariais continuaram a atualizar sistemas legados para melhor desempenho. Os provedores de serviços em nuvem contribuíram para a demanda sustentada com sua infraestrutura modular e de rápida escalabilidade. A diversificação dos usuários finais apoiou uma perspectiva de crescimento equilibrado em todos os segmentos, com os hyperscalers definindo o ritmo para inovação de produtos e escala.

Por Categoria de Fio

Os cabos Categoria 6A lideraram o Mercado Global de Cabos para Data Centers, detendo cerca de 35% de participação devido à capacidade de alta velocidade e redução de crosstalk. As categorias 6 e 7 também mostraram forte uso nas camadas centrais da rede. A Categoria 5E continuou a declinar devido a limitações de desempenho. Os operadores preferiram cabos de grau superior que suportam Ethernet mais rápida e futuras atualizações. A mudança para configurações de alta densidade e alto rendimento impulsionou a demanda por tipos de fios blindados e de baixa latência em todas as escalas de implantação.

Por Componente

Os cabos permaneceram como o componente dominante no Mercado Global de Cabos para Data Centers, com quase 60% de participação em 2025. Os conectores ganharam tração à medida que designs de alta densidade exigiam terminações confiáveis. Acessórios como bandejas, organizadores e painéis de patch tornaram-se críticos para a implantação estruturada. Componentes inteligentes que incluem capacidades de monitoramento ou sensoriamento também ganharam interesse. A integração a nível de componente ajudou a reduzir o tempo de inatividade, aumentar a densidade de racks e suportar melhor fluxo de ar, melhorando a eficiência operacional e o desempenho dos cabos.

Por Vertical

O setor de TI & Telecom liderou o Mercado Global de Cabos para Data Centers, contribuindo com quase 40% de participação devido a altas cargas de rede e transformação digital. O setor BFSI seguiu, com aumento da demanda por infraestrutura segura e resiliente. Os setores de saúde e governo adotaram cabeamento estruturado para proteção de dados e tempo de atividade. Plataformas de varejo e e-commerce investiram em infraestrutura impulsionada pela nuvem. Energia e utilidades impulsionaram o crescimento através de computação de borda e sistemas de controle em tempo real. As diversas necessidades verticais ajudaram os fornecedores a adaptar sistemas de cabos para padrões específicos da indústria.

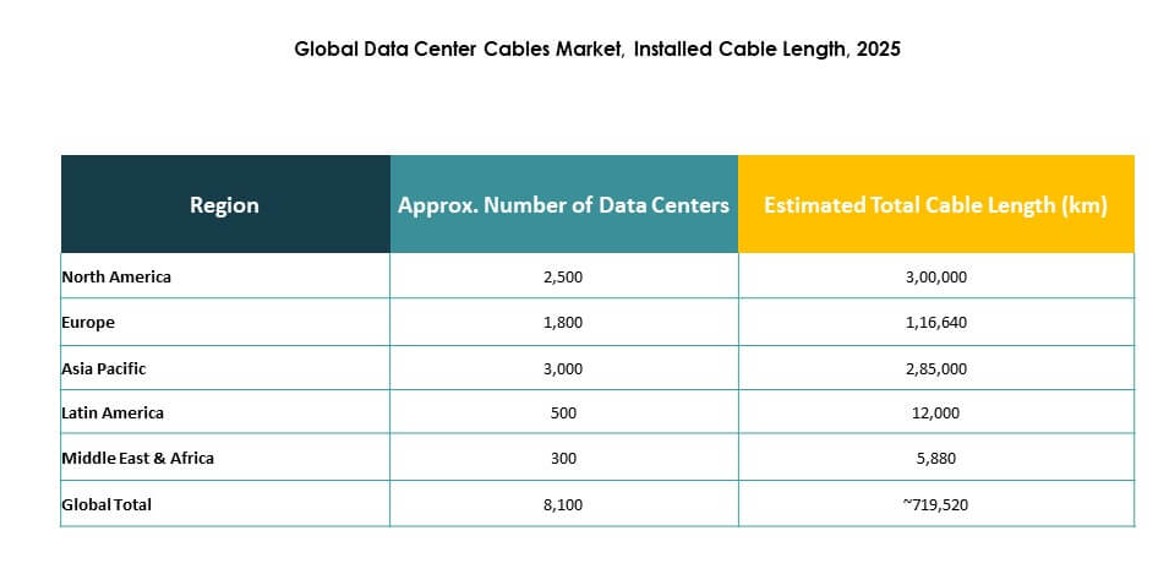

Insights Regionais:

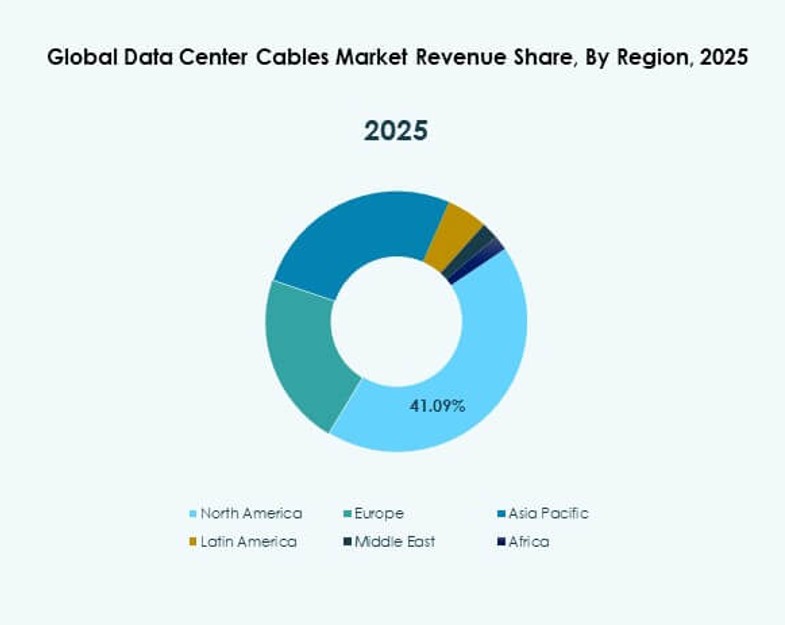

A América do Norte liderou o Mercado Global de Cabos para Data Centers, representando 38% de participação em 2025, impulsionada pelas expansões de data centers hyperscale nos EUA e Canadá. Forte presença de nuvem, adoção precoce de redes de fibra de alta velocidade e hubs de colocation densos apoiaram uma demanda constante por cabos. Os fornecedores se beneficiaram de contratos de longo prazo, montagem local e ciclos robustos de atualização. A região também serviu como base para inovação e implantação rápida de infraestrutura 400G+. Investimentos estratégicos em infraestrutura de IA criaram demanda adicional por cabos.

A Ásia-Pacífico seguiu com 27% de participação em 2025, impulsionada por leis de localização de dados, uso crescente da internet e digitalização empresarial na China, Índia, Japão e Sudeste Asiático. Os governos priorizaram zonas de nuvem locais e crescimento de instalações de borda, impulsionando as instalações de cabos de fibra. Índia e Indonésia viram rápido crescimento na capacidade de colocation, enquanto a China liderou com investimentos em hyperscale. A região permaneceu sensível a custos, mas focada no crescimento, atraindo fornecedores globais e regionais para competir agressivamente em escala, flexibilidade e conformidade.

- Por exemplo, a Alibaba Cloud opera vários centros de dados na Indonésia para suportar cargas de trabalho empresariais e atender aos requisitos locais de soberania de dados. Sua região de Jacarta oferece acesso de baixa latência e infraestrutura de nuvem localizada para setores regulamentados.

A Europa representou 18% do Mercado Global de Cabos para Centros de Dados, com uma demanda crescente por soluções de cabeamento verde e energeticamente eficientes. Alemanha, Reino Unido e Países Baixos lideraram as implantações, apoiados por iniciativas de conectividade e migração para a nuvem empresarial. A região adotou sistemas de cabos modulares e pré-terminados para reduzir o uso de energia e cumprir metas de neutralidade de carbono. América Latina (9%) e Oriente Médio & África (8%) permaneceram mercados emergentes com crescentes investimentos em infraestrutura digital, abrindo novos corredores de crescimento para fornecedores de cabeamento estruturado.

- Por exemplo, a Equinix fortaleceu sua presença em centros de dados em São Paulo com instalações avançadas de interconexão que suportam conectividade de alto desempenho para empresas e provedores de nuvem. Em Riade, o grupo stc e a Huawei implantaram uma solução de detecção por fibra óptica em mais de 50 km para melhorar a resiliência e o monitoramento da rede em ambientes desafiadores.

Insights Competitivos:

- CommScope

- Corning Incorporated

- Grupo Prysmian

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

O Mercado Global de Cabos para Centros de Dados é altamente competitivo, com empresas multinacionais dominando cadeias de suprimento e conquistas de contratos. Inclui empresas verticalmente integradas com fortes capacidades de P&D e presença de fabricação regional. CommScope e Corning lideram em inovação de fibra óptica e implantações em larga escala. Grupo Prysmian e TE Connectivity oferecem portfólios diversificados nas categorias de energia, fibra e cobre. Panduit e Belden mantêm forte tração através de soluções modulares e sistemas de cabeamento estruturado. A maioria dos líderes foca em parcerias estratégicas, linhas de produtos de alta velocidade e recursos de monitoramento inteligente. A vantagem competitiva decorre do desempenho técnico, escala da cadeia de suprimentos e suporte de engenharia personalizada. Continua a evoluir com demandas de alta velocidade, métricas de sustentabilidade e preferências por sistemas pré-terminados moldando estratégias de fornecedores.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Megaport firmou um acordo para adquirir a Latitude.sh, unindo rede como serviço com infraestrutura de computação em mais de 1.000 centros de dados. Este movimento aprimora a conectividade global para aplicações de cabos intensivas em dados.