Resumo Executivo:

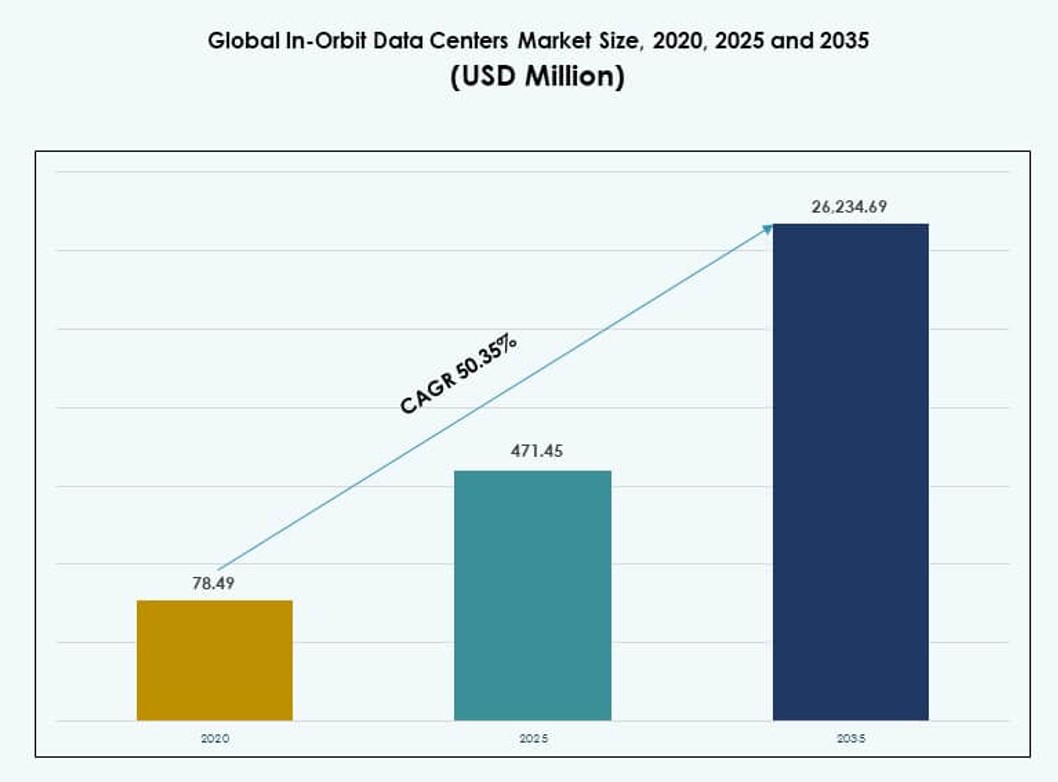

O tamanho do Mercado Global de Centros de Dados em Órbita foi avaliado em USD 78,49 milhões em 2020, para USD 471,45 milhões em 2025, e espera-se que alcance USD 26.234,69 milhões até 2035, com um CAGR de 50,35% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Centros de Dados em Órbita 2025 |

USD 471,45 Milhões |

| Mercado de Centros de Dados em Órbita, CAGR |

50,35% |

| Tamanho do Mercado de Centros de Dados em Órbita 2035 |

USD 26.234,69 Milhões |

O Mercado Global de Centros de Dados em Órbita cresce devido à crescente demanda por processamento de dados em tempo real no espaço. Operadores de satélites adotam computação a bordo para reduzir latência e cargas de downlink. Avanços em IA, computação de borda e hardware resistente à radiação apoiam essa mudança. A atividade comercial espacial acelera os planos de implantação. Missões de defesa e científicas dependem de análises seguras em órbita. Empresas veem este mercado como infraestrutura digital estratégica. Investidores veem fortes retornos a longo prazo com a participação antecipada.

O Mercado Global de Centros de Dados em Órbita mostra forte liderança regional na América do Norte, liderada pelos Estados Unidos. A região se beneficia de capacidades aeroespaciais avançadas e parcerias público-privadas. A Europa segue com apoio ativo de agências espaciais e instituições de pesquisa. A Ásia-Pacífico emerge rapidamente, impulsionada por China, Japão e Índia. Esses países expandem programas de satélites e fabricação local. Outras regiões adotam gradualmente através de colaborações e implantações focadas em custos.

Dinâmica do Mercado:

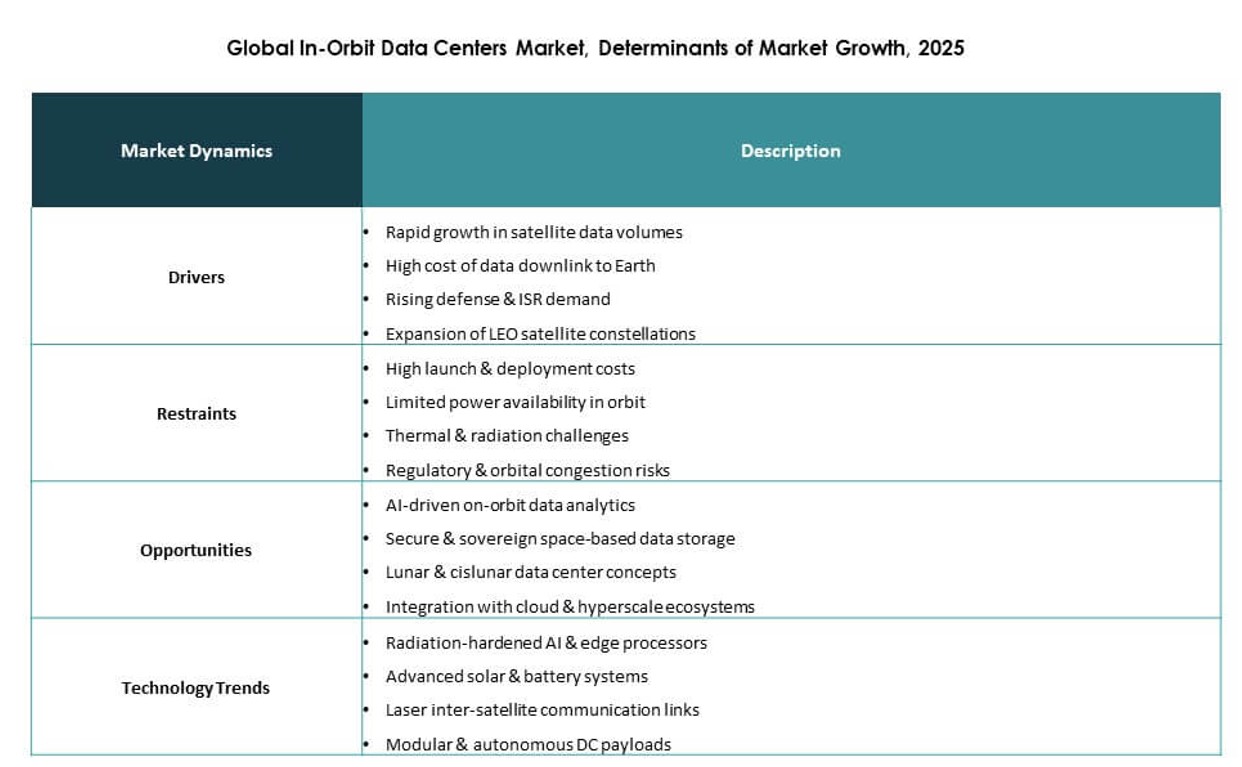

Motivadores do Mercado

Adoção Rápida de Computação de Borda e Processamento de Dados em Tempo Real em Missões Espaciais

O Mercado Global de Centros de Dados em Órbita ganha impulso com a crescente demanda por análises de dados em tempo real e computação de borda em operações de satélites. Agências espaciais e operadores comerciais exigem insights imediatos de observação da Terra, telemetria e experimentos científicos. Centros de dados em órbita permitem processamento no local, reduzindo latência e dependência de largura de banda. Essa mudança otimiza os resultados das missões e melhora a capacidade de resposta. Contratos governamentais e aplicações de defesa impulsionam ainda mais os investimentos. Ao processar dados diretamente em órbita, as empresas evitam gargalos de downlink. A infraestrutura apoia comunicações de próxima geração, robótica espacial autônoma e cargas de trabalho de IA. Torna-se um facilitador central de tecnologias espaciais avançadas.

Acelerando Investimentos de Empresas Privadas de Tecnologia Espacial e Colaborações do Setor Público

Investimentos crescentes de gigantes aeroespaciais, startups e empresas de capital de risco impulsionam a inovação tecnológica. Empresas como Lockheed Martin, Northrop Grumman e Microsoft exploram plataformas de computação e nuvem de nível espacial. Parcerias público-privadas ajudam a reduzir os custos de lançamento e facilitam os caminhos regulatórios. Alianças estratégicas entre empresas de tecnologia espacial e infraestrutura de dados abrem novos modelos de comercialização. O mercado global de data centers em órbita se beneficia de fluxos de financiamento mais fortes e apoio governamental. Casos de uso em vigilância, monitoramento climático e gestão de desastres atraem interesse institucional. Investidores veem a computação baseada no espaço como uma jogada de infraestrutura de longo prazo. Pioneiros se posicionam como futuras espinhas dorsais digitais dos ecossistemas orbitais.

- Por exemplo, a Starcloud lançou o satélite Starcloud‑1 em 2025, carregando uma GPU NVIDIA H100, marcando o primeiro lançamento desta classe de acelerador de IA em órbita. O satélite demonstrou com sucesso a execução de modelos de IA em órbita, validando a viabilidade da computação de alto desempenho para processamento de dados no espaço.

Avanços em Computação Resistente à Radiação e Arquitetura Modular Compacta

Hardware de computação avançado projetado para resiliência no espaço impulsiona a inovação. Fornecedores desenvolvem processadores resistentes à radiação, sistemas de controle térmico e chassis modulares para ambientes hostis. Esses avanços permitem infraestrutura durável, reparável e escalável em órbita. Designs compactos se ajustam às restrições de carga útil dos veículos de lançamento. Empresas integram aceleradores de IA, GPUs e armazenamento de alta densidade em formatos pequenos. O mercado global de data centers em órbita cresce com ecossistemas de hardware em amadurecimento. Isso permite uma participação mais ampla de provedores de nuvem e empresas de análise de borda. Sistemas de nível espacial agora suportam processamento contínuo sem degradação. Esses avanços desbloqueiam novos níveis de autonomia de missão e reduzem a dependência de estações terrestres.

Valor Estratégico em Habilitar Infraestrutura Digital Soberana e Descentralizada

Data centers em órbita oferecem um caminho para redes de dados soberanas, descentralizadas e resilientes acima de territórios nacionais. Países e corporações buscam reduzir a exposição a interrupções terrestres. O processamento de borda em órbita suporta comunicações seguras, sistemas críticos e conectividade satélite-a-satélite. Ele suporta cobertura global e acesso instantâneo a operações remotas. O mercado global de data centers em órbita desempenha um papel estratégico na construção de infraestrutura digital à prova de futuro. Setores de defesa, logística, telecomunicações e ciências da terra dependem dessa capacidade. Localização de dados e controle operacional tornam-se alcançáveis através de fronteiras geopolíticas. Isso posiciona a computação em órbita como essencial para a segurança nacional e continuidade comercial.

- Por exemplo, o orbitador Mars Odyssey da NASA permaneceu ativo na órbita de Marte por mais de 24 anos desde 2001, operando em um processador IBM RAD6000 com o sistema operacional em tempo real VxWorks. Ele serve como um relé de comunicações crítico para missões de superfície como Curiosity e Perseverance e contribuiu para o mapeamento climático e detecção de água subterrânea.

Tendências de Mercado

Proliferação de Constelações em Órbita Baixa da Terra (LEO) Aumentando a Relevância da Computação em Órbita

O aumento das constelações de satélites LEO impulsiona a necessidade de nós de computação distribuída em órbita. Milhares de satélites requerem processamento a bordo para gerenciar tarefas de imagem, telemetria e comunicações. Modelos centralizados de downlink criam atrasos e congestionamentos. O Mercado Global de Data Centers em Órbita responde com soluções de borda descentralizadas que processam dados na fonte. Operadores usam módulos habilitados por IA para reduzir a transmissão de carga útil para o solo. A demanda por computação localizada cresce com navegação em tempo real, controle de drones e rastreamento marítimo. A rede de satélite para satélite promove modelos de computação em malha. Essas tendências aceleram os requisitos de armazenamento e computação a bordo em redes LEO.

Mudança para Operações Guiadas por IA e Modelos de Inferência a Bordo

Os operadores agora incorporam modelos de IA na infraestrutura em órbita para tomada de decisão e controle autônomo. Motores de inferência detectam anomalias, classificam terrenos ou priorizam tarefas de missão. A IA ajuda a otimizar largura de banda, energia e ciclos de computação em ambientes restritos. O Mercado Global de Data Centers em Órbita evolui com design centrado em IA para uso de borda orbital. Unidades de processamento neural e aceleradores são integrados em hardware robusto. Análises inteligentes apoiam a detecção de objetos, identificação de ameaças e monitoramento ambiental. Esses sistemas reduzem a dependência de estações terrestres. A orquestração guiada por IA apoia o agrupamento de satélites e a adaptabilidade de missões em tempo real.

Crescente Demanda por Resiliência a Desastres e Redundância de Dados Baseada no Espaço

Organizações buscam soluções de continuidade que permaneçam operacionais durante desastres naturais, ataques cibernéticos ou interrupções terrestres. Data centers em órbita oferecem infraestrutura redundante acima dos riscos atmosféricos. Empresas buscam backup orbital para dados e aplicações críticas. O Mercado Global de Data Centers em Órbita atende a essa demanda através de plataformas reforçadas para recuperação e continuidade de negócios. A recuperação de dados de borda a partir do espaço torna-se viável com capacidades de armazenamento crescentes. Governos apoiam programas de resiliência a desastres orbitais. A tendência se alinha com o planejamento futuro de bases lunares e redes planetárias. Isso adiciona valor estratégico à infraestrutura espacial nas doutrinas de segurança nacional.

Crescimento em Missões Lunares e no Espaço Profundo Impulsionando Necessidades de Computação Estendida em Órbita

Missões lunares e preparação para Marte impulsionam a demanda por capacidades estendidas de data centers além da órbita terrestre. Agências como a NASA e a ESA planejam missões de longa duração que requerem computação e armazenamento locais. O Mercado Global de Data Centers em Órbita se prepara para essas demandas com modelos de processamento autônomo. Os sistemas devem operar de forma independente, longe do controle baseado na Terra. Infraestrutura de grau espacial lida com telemetria de missão, simulação e retransmissão de comunicações. A necessidade de análises em tempo real em superfícies lunares e planetárias cresce. Data centers em órbita formam a camada digital das operações fora da Terra. Essa tendência de longo prazo influencia o desenvolvimento de hardware e protocolos.

Desafios do Mercado

Exigências Complexas de Engenharia e Condições Operacionais Severas em Ambientes Orbitais

Implantar centros de dados no espaço apresenta desafios significativos de design e ambientais. Os sistemas devem suportar radiação, vácuo, flutuações térmicas e choque de lançamento. O resfriamento torna-se difícil sem convecção. Os desenvolvedores precisam de materiais especializados, blindagem e arquiteturas tolerantes a falhas. O mercado global de centros de dados em órbita enfrenta obstáculos de engenharia ao equilibrar eficiência energética, densidade de hardware e longevidade operacional. A manutenção raramente é possível após a implantação. Qualquer mau funcionamento coloca em risco o sucesso da missão e grandes custos afundados. Os ciclos de teste estendem os cronogramas de produtos. Esses fatores aumentam as barreiras de entrada para empresas menores e elevam os requisitos de capital para inovação.

Incerteza Regulamentar e Padrões Limitados para Infraestrutura de Dados Orbital

A falta de regulamentações padronizadas para computação em órbita cria incertezas legais e operacionais. O manuseio de dados transfronteiriços no espaço permanece indefinido em muitas jurisdições. Os operadores devem navegar por leis espaciais fragmentadas, direitos de espectro e estruturas de cibersegurança. O mercado global de centros de dados em órbita precisa de políticas unificadas sobre jurisdição de dados, soberania e conformidade. Seguro, responsabilidade e resolução de disputas permanecem áreas cinzentas. A ausência de governança de dados orbital desacelera a escalabilidade comercial. Harmonizar regulamentos espaciais e digitais requer engajamento multilateral. Até que surjam estruturas mais claras, o risco de implantação permanece alto para entrantes comerciais.

Oportunidades de Mercado

Modelos Comerciais Emergentes para Dados-como-Serviço a partir de Infraestrutura Espacial

Operadores de centros de dados podem monetizar capacidades de armazenamento, processamento e análise a partir da órbita. Novos modelos de negócios incluem satélite-como-serviço, IA sob demanda e cofres de dados soberanos. O mercado global de centros de dados em órbita permite que os setores de telecomunicações, nuvem e defesa acessem computação orbital sem possuir ativos físicos. Plataformas flexíveis, pagas por uso, abrem portas para PMEs e startups. O crescimento em tecnologia climática, agri-tech e vigilância marítima impulsiona a diversidade de serviços. Sistemas modulares suportam escalonamento incremental e tempo de mercado mais rápido.

Expansão Estratégica em Nuvem Baseada no Espaço e Integração em Hipescala

Principais provedores de nuvem exploram camadas de dados baseadas no espaço para estender a cobertura e melhorar a latência. Parcerias com operadores de satélite desbloqueiam serviços de nuvem híbrida em zonas terrestres e orbitais. O mercado global de centros de dados em órbita fornece uma nova fronteira para o crescimento em hipescala. Os provedores visam integrar a computação em órbita nas redes globais. Isso suporta transferências de dados contínuas e arquiteturas resilientes. Políticas nacionais de nuvem também impulsionam implantações orbitais soberanas para cargas de trabalho seguras.

Segmentação de Mercado:

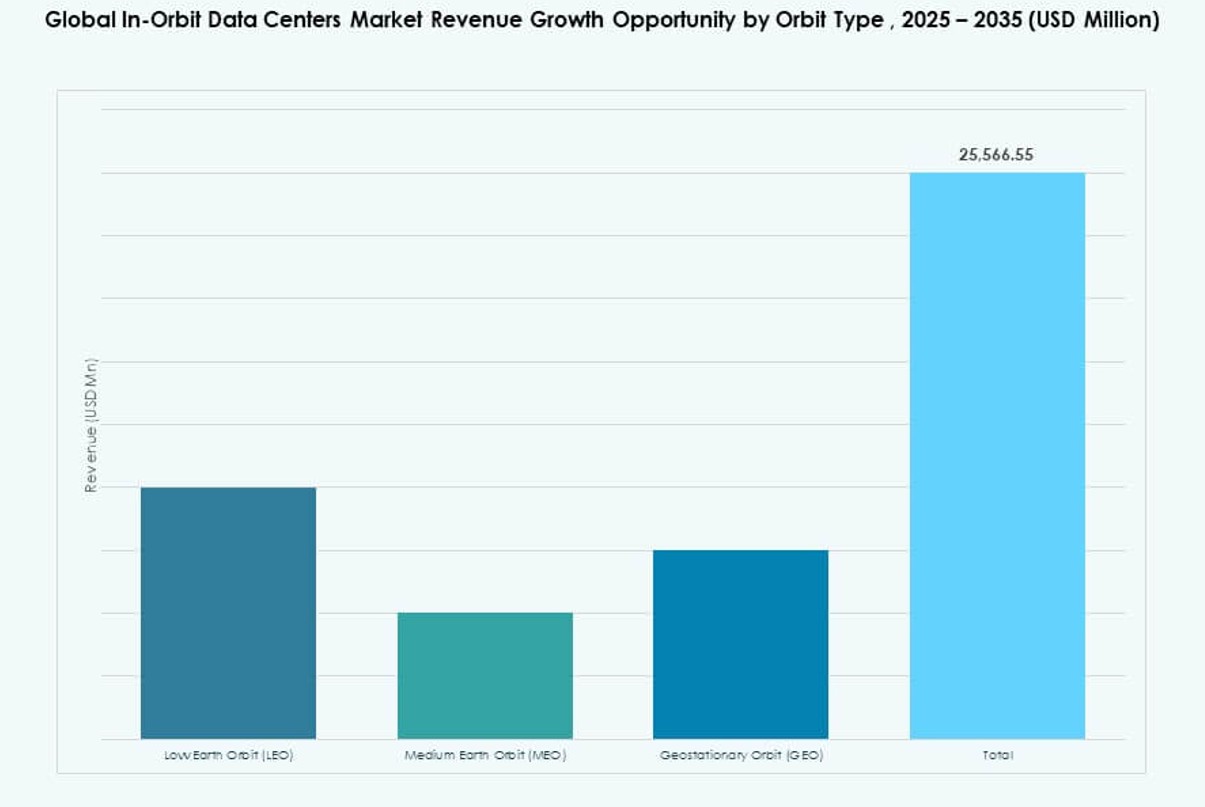

Por Tipo de Órbita

No Mercado Global de Data Centers em Órbita, a Órbita Terrestre Baixa (LEO) detém a participação dominante devido à proliferação de pequenos satélites e mega constelações que demandam processamento a bordo. A menor latência de LEO e o custo reduzido de lançamento tornam-na ideal para o manuseio de dados em tempo real, sensoriamento remoto e comunicações. A Órbita Média da Terra (MEO) está crescendo com aplicações de navegação e telecomunicações. A Órbita Geoestacionária (GEO) ainda suporta missões de grandes cargas úteis, mas cresce mais lentamente. Os fatores de crescimento incluem menor latência, taxas de revisita frequentes e menor dependência de links terrestres.

Por Tipo de Data Center

Os Data Centers em Órbita Distribuídos / de Borda lideram o mercado à medida que os operadores buscam computação distribuída mais próxima das fontes de dados para respostas mais rápidas. Este segmento captura a maior participação ao possibilitar análises em tempo real e reduzir transferências de dados para a Terra. Os Data Centers Modulares em Órbita seguem, oferecendo implantação escalável e integração mais fácil com diferentes ônibus espaciais. Os Data Centers de Carga Útil Hospedada atraem uso de nicho para plataformas compartilhadas. Os motores incluem flexibilidade de missão, modularidade plug-and-play e latência reduzida para aplicações críticas de tempo.

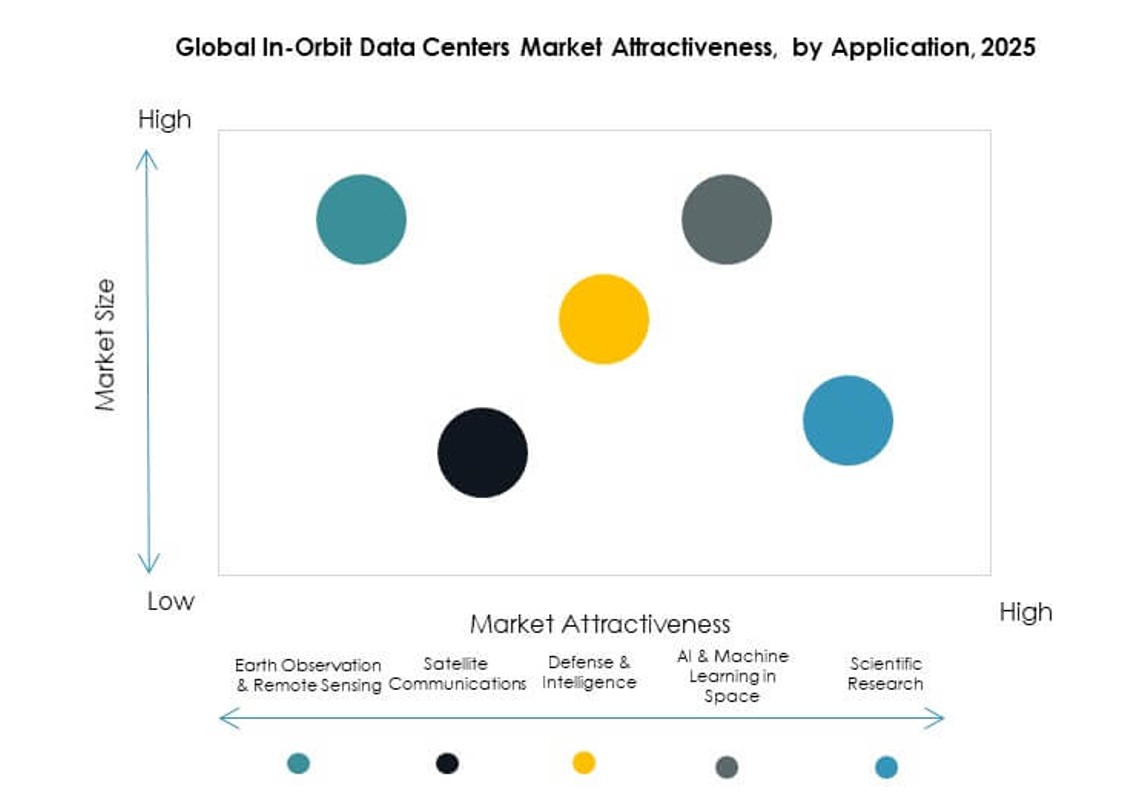

Por Aplicação

Observação da Terra & Sensoriamento Remoto é o principal segmento de aplicação no Mercado Global de Data Centers em Órbita, impulsionado pela demanda por imagens de alta resolução e análises ambientais. As Comunicações por Satélite também comandam uma participação significativa devido ao aumento da demanda por banda larga e necessidades de conectividade. Defesa & Inteligência é um segmento de alto crescimento com necessidades de processamento seguro e de baixa latência. IA & Aprendizado de Máquina no Espaço e Pesquisa Científica estão emergindo como motores-chave, aproveitando o processamento em órbita para reduzir a carga de downlink de dados e acelerar insights de missão.

Por Usuário Final

Agências Governamentais & de Defesa dominam o Mercado Global de Data Centers em Órbita com a maior participação, impulsionadas por segurança nacional, exploração espacial e objetivos de infraestrutura estratégica. Operadores de Satélite Comerciais seguem, investindo para aprimorar ofertas de serviços e eficiência de processamento a bordo. Provedores de Nuvem & Hiperscale estão expandindo a presença para estender serviços de borda em órbita. Instituições de Pesquisa ocupam um segmento menor, mas em crescimento, aproveitando a computação em órbita para experimentos científicos e missões de ciência espacial. A demanda decorre do manuseio seguro de dados, insights em tempo real e necessidades de infraestrutura soberana.

Por Componente

No Mercado Global de Data Centers em Órbita, Servidores e Sistemas de Armazenamento capturam a maior participação devido aos papéis essenciais na computação e retenção de dados em órbita. Dispositivos de Rede são críticos para a interconectividade de satélites e troca de dados. Componentes de Antena e Carga Útil suportam o manuseio de sinais e tarefas específicas de missão. Segmentos de Fonte de Energia, incluindo tecnologias solares e de bateria, crescem de forma constante com a melhoria da eficiência energética. “Outros” incluem controles térmicos e estruturas de habitação, que suportam a resiliência geral do sistema. Fatores de crescimento incluem miniaturização, certificação de grau espacial e confiabilidade em condições extremas.

Insights Regionais:

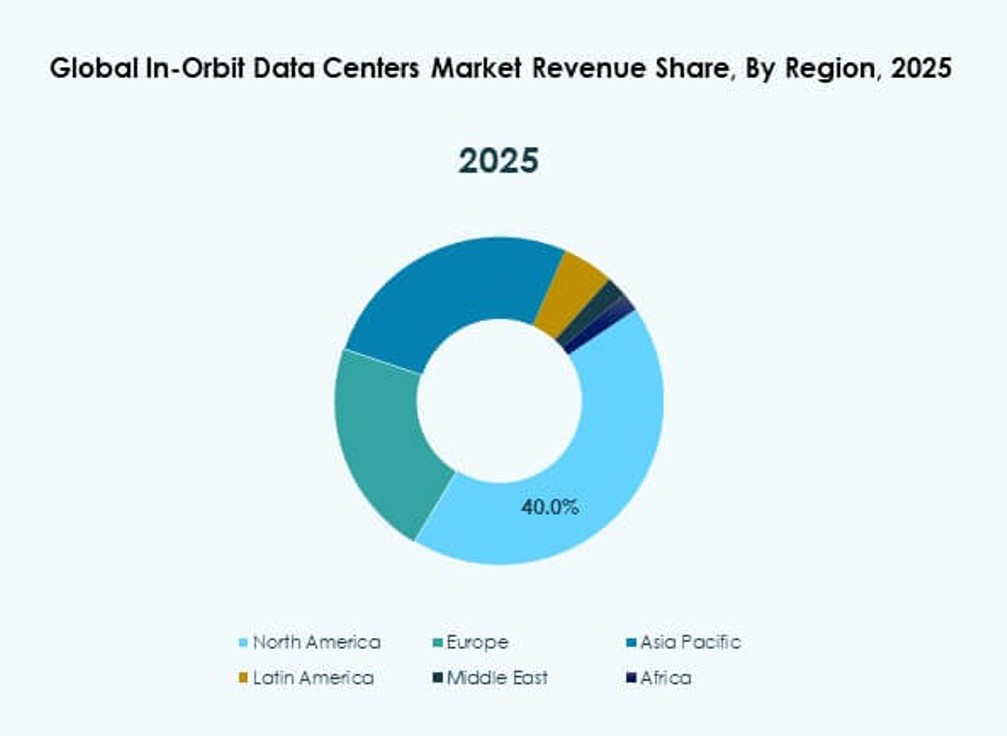

América do Norte

A América do Norte detém a maior participação, com cerca de 40% do mercado global de Centros de Dados em Órbita, devido à forte infraestrutura aeroespacial e ao alto investimento em P&D. Os Estados Unidos lideram com programas governamentais e comerciais que aceleram as implantações de computação orbital. O Canadá apoia operações de satélite e parcerias em tecnologia espacial, embora em menor escala. A colaboração entre a indústria de defesa, provedores de nuvem e empresas de satélite impulsiona a adoção. Clareza regulatória e acesso a capital fortalecem a posição de mercado. Maior frequência de lançamentos de portos espaciais regionais também apoia o crescimento. Investidores favorecem a América do Norte por sua cadeia de suprimentos madura e ecossistema de inovação.

Europa e Ásia-Pacífico

A Europa representa aproximadamente 25% da participação de mercado, impulsionada por agências espaciais ativas e colaborações multinacionais. Países como França e Alemanha abrigam importantes empresas aeroespaciais que desenvolvem plataformas modulares em órbita. A Agência Espacial Europeia (ESA) financia iniciativas que avançam a computação e o manuseio de dados em órbita. A demanda aumenta por programas de observação da Terra e defesa. Instituições de pesquisa na Europa fazem parcerias com a indústria para prototipar novos sistemas. Estruturas políticas estáveis atraem investimentos sustentados. O foco da Europa em infraestrutura de dados segura impulsiona a adoção regional.

- Por exemplo, a Agência Espacial Europeia apoia computadores de bordo avançados e tecnologias de manuseio de dados que ajudam espaçonaves a gerenciar telemetria e dados de carga útil com segurança em órbita, e empresas aeroespaciais europeias contribuem com sistemas eletrônicos críticos para missões em veículos de lançamento como o Ariane 6.

América Latina, Oriente Médio e África

A Ásia-Pacífico captura cerca de 25% do mercado, com China e Japão liderando a adoção de tecnologia e fabricação de satélites. Coreia do Sul e Índia expandem programas espaciais que adotam centros de dados orbitais para comunicações. A Austrália apoia tecnologia espacial através de financiamento governamental e privado. A América Latina detém aproximadamente 5% de participação, impulsionada pelas iniciativas de satélite do Brasil. O Oriente Médio também contribui com cerca de 3% com estratégias espaciais nacionais no GCC e em Israel. A África mantém cerca de 2% com crescente interesse em projetos de sensoriamento remoto e conectividade. Essas regiões focam em soluções econômicas e parcerias para aumentar as capacidades locais.

- Por exemplo, o GSAT‑29 da ISRO apresenta transponders de alta capacidade nas bandas Ka e Ku, juntamente com uma carga útil na banda Q/V e tecnologia de comunicação óptica, permitindo comunicações avançadas por satélite e demonstrando capacidades experimentais de transmissão de dados em alta velocidade para missões futuras.

Insights Competitivos:

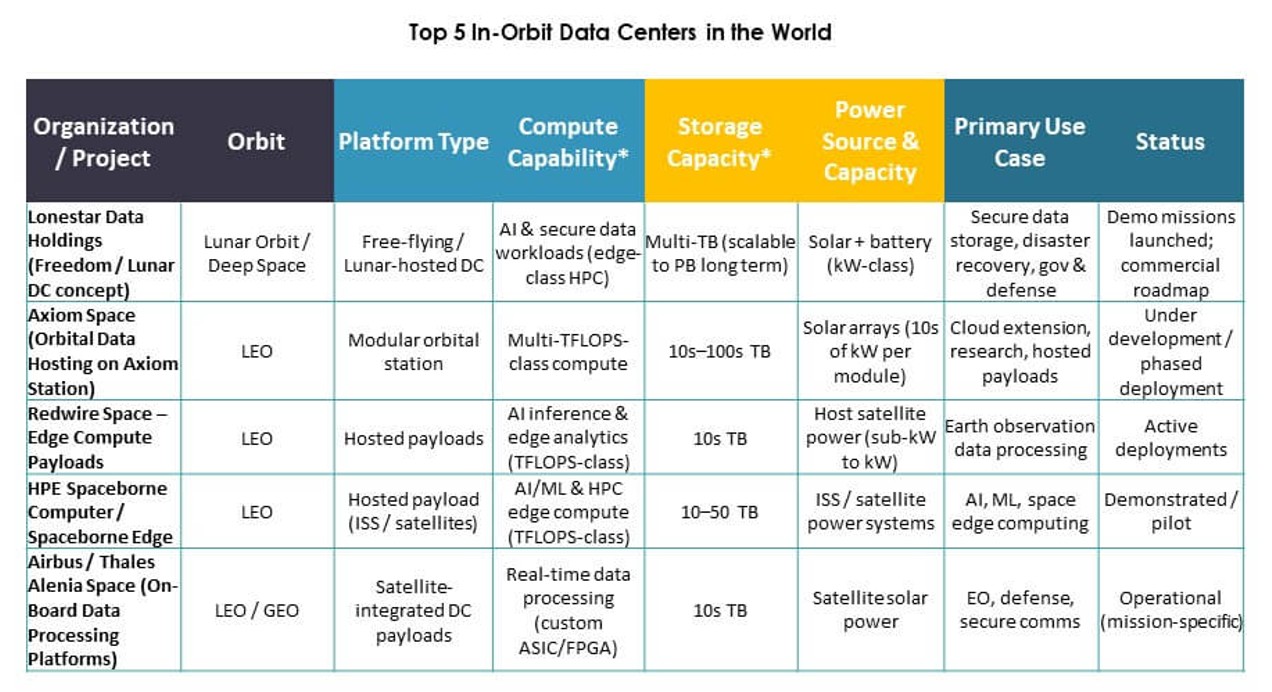

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (consórcio Blue Origin)

- Star Cloud, Inc.

- NTT Corporation

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- SKY Perfect JSAT Holdings Inc.

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- Hewlett Packard Empresarial Development LP

- Administração Nacional da Aeronáutica e Espaço (NASA)

- Agência Espacial Europeia (ESA)

O cenário competitivo do Mercado Global de Centros de Dados em Órbita reflete uma mistura de contratantes aeroespaciais tradicionais, inovadores dedicados à tecnologia espacial e gigantes da tecnologia que estão se movendo para serviços de computação em órbita. Jogadores estabelecidos como a NASA e a ESA definem padrões, missões e colaborações que moldam os caminhos tecnológicos. SpaceBilt, Lonestar Data Holdings e Redwire Space impulsionam a implantação comercial de centros de dados modulares e de carga útil hospedada. Empresas de tecnologia como AMD, NVIDIA, IBM e Hewlett Packard Empresarial trazem poder de processamento e soluções de armazenamento adaptadas para ambientes espaciais. Empresas do ecossistema de satélites, como SKY Perfect JSAT Holdings e Kepler Communications, ampliam redes operacionais. OrbitsEdge, Axiom Space e Skyloom focam em plataformas de rede e serviço. A NTT Corporation aproveita a força das telecomunicações para a integração global de dados. As estratégias competitivas incluem parcerias, alianças tecnológicas e diversificação de plataformas para capturar a demanda futura por infraestrutura em órbita.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a PowerBank Corporation anunciou o lançamento bem-sucedido do satélite DeStarlink Genesis-1 em parceria com a Orbit AI (Smartlink AI), iniciando o projeto Orbital Cloud para redes descentralizadas em órbita baixa, combinando computação de IA, blockchain e energia solar.

- Em novembro de 2025, a Starcloud lançou seu satélite Starcloud-1 carregando uma GPU Nvidia H100, marcando a primeira demonstração de treinamento de um modelo de IA como o Gemma do Google em órbita, como parte dos esforços para avançar os data centers em órbita para cargas de trabalho de IA.

- Em setembro de 2025, a Axiom Space e a SpaceBilt anunciaram uma colaboração para implantar o Axiom Orbital Data Center Node na Estação Espacial Internacional, um nó de data center orbital de alto desempenho interconectado opticamente que permitirá que satélites, outras espaçonaves em órbita baixa e usuários da ISS armazenem e processem dados e executem cargas de trabalho de IA/ML e nuvem no espaço como parte da estratégia mais ampla de data center em órbita da Axiom.

- Em abril de 2025, a Kepler Communications Inc. introduziu uma nova oferta de capacidade de computação em órbita em sua constelação de retransmissão de dados ópticos, The Kepler Network, permitindo que os clientes aluguem ou comprem hardware de computação em seus satélites para realizar processamento avançado, armazenamento de dados, computação em nuvem, IA e fusão de dados de múltiplos sensores no espaço, efetivamente fornecendo capacidades de data center em órbita.