Resumo executivo:

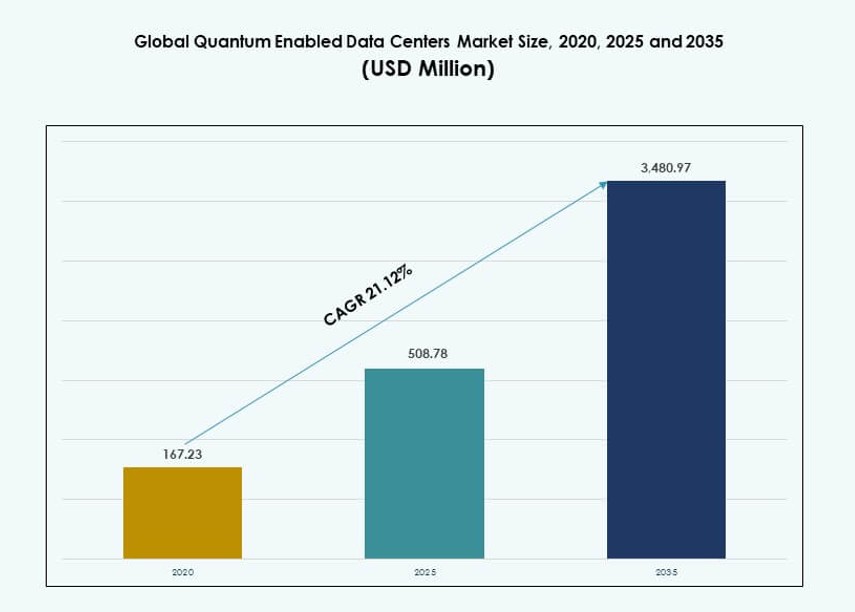

O tamanho do mercado global de Centros de Dados Habilitados para Quantum foi avaliado em USD 167,23 milhões em 2020, cresceu para USD 508,78 milhões em 2025 e é previsto alcançar USD 3.480,97 milhões até 2035, com um CAGR de 21,12% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Centros de Dados Habilitados para Quantum 2025 |

USD 508,78 Milhões |

| Mercado de Centros de Dados Habilitados para Quantum, CAGR |

21,12% |

| Tamanho do Mercado de Centros de Dados Habilitados para Quantum 2035 |

USD 3.480,97 Milhões |

A crescente demanda empresarial por infraestrutura segura contra quantum e aceleração de computação complexa continua a impulsionar o mercado. As organizações estão implantando sistemas híbridos quântico-clássicos para criptografia de dados, modelagem científica e aprendizado de máquina. A inovação em processadores quânticos, criptografia pós-quântica e arquiteturas acessíveis na nuvem está reformulando as estratégias de TI. Os centros de dados estão se adaptando para hospedar hardware especializado, apoiados por crescentes investimentos públicos e privados. As empresas tratam esses desenvolvimentos como críticos para a integridade de dados a longo prazo, conformidade e vantagem competitiva. Os investidores veem o segmento como de alto impacto e transformador.

A América do Norte lidera a adoção do mercado, apoiada por investimentos iniciais em pesquisa quântica, fortes ecossistemas de nuvem e iniciativas apoiadas pelo governo. A Europa segue com ênfase em regulamentos de segurança quântica e colaboração acadêmico-industrial. A Ásia-Pacífico está ganhando impulso com China, Japão e Índia ampliando infraestrutura e parcerias. O Oriente Médio e a América Latina estão em fases iniciais de desenvolvimento, enquanto a África explora a participação liderada por pesquisas acadêmicas. A atividade regional alinha-se com o acesso a financiamento, ecossistemas tecnológicos e prioridades digitais nacionais.

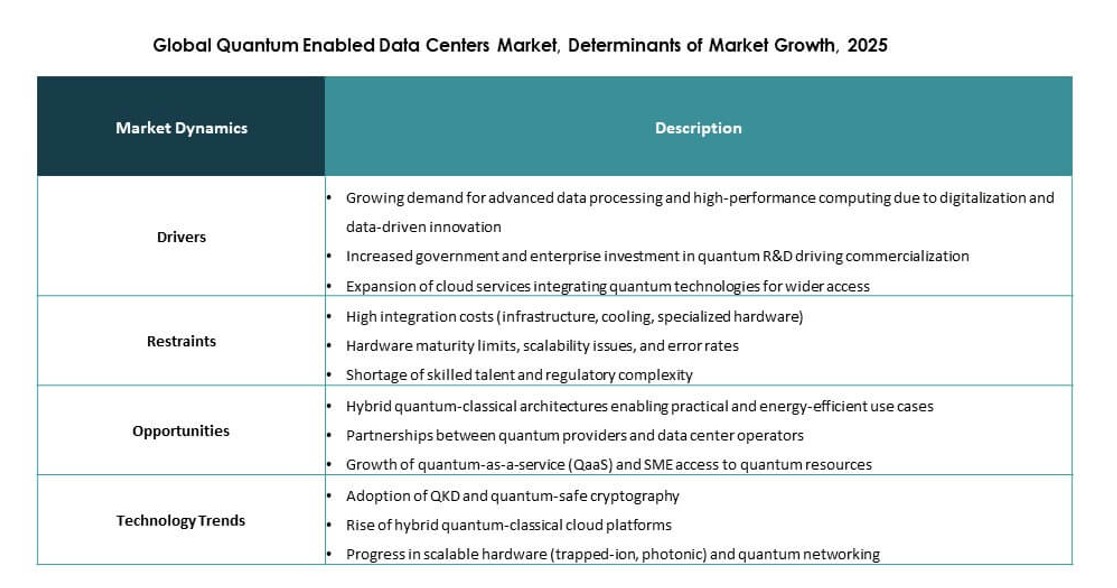

Dinâmica do Mercado:

Motivadores do Mercado:

Crescente Demanda por Segurança de Dados Segura contra Quantum em Infraestruturas Críticas

A crescente preocupação com ameaças cibernéticas pós-quânticas leva as empresas a atualizar modelos de segurança de centros de dados. Instituições financeiras, governos e agências de defesa priorizam a criptografia resistente a quantum. O mercado global de Centros de Dados Habilitados para Quantum apoia essa mudança por meio de estruturas criptográficas integradas. Os fornecedores alinham a infraestrutura com as necessidades de proteção de dados a longo prazo. Os fluxos de investimento visam ambientes de computação seguros. As empresas tratam a prontidão quântica como uma salvaguarda estratégica. Os conselhos vinculam a adoção aos objetivos de governança de risco. Os roteiros tecnológicos agora incluem camadas de segurança quântica.

Expansão da Computação Avançada para Cargas de Trabalho Empresariais Complexas

As indústrias buscam maior capacidade de computação para simulação, otimização e análises. Arquiteturas habilitadas por quantum suportam a resolução de problemas complexos além dos limites clássicos. O Mercado Global de Data Centers Habilitados por Quantum permite fluxos de trabalho híbridos quântico-clássicos. As empresas o utilizam para apoiar operações intensivas em pesquisa. Provedores de nuvem integram acesso quântico dentro dos serviços de data center. A alocação de capital favorece modelos de computação escaláveis. Ciclos de inovação se encurtam devido à capacidade de processamento mais rápida. Investidores veem a vantagem computacional como um diferenciador de longo prazo.

- Por exemplo, o Sycamore de 53 qubits do Google alcançou a supremacia quântica em 2019 (200 segundos vs. 10.000 anos no supercomputador Summit), de acordo com seu artigo na Nature (DOI: 10.1038/s41586-019-1666-5). Escalado para 70 qubits até 2023 em atualizações subsequentes para cargas de trabalho híbridas.

Forte Investimento Público E Privado No Desenvolvimento De Infraestrutura Quântica

Programas nacionais financiam pesquisa quântica e implantação de infraestrutura. Corporações correspondem a esse esforço através de compromissos de capital privado. O Mercado Global de Data Centers Habilitados por Quantum se beneficia de prioridades de financiamento alinhadas. Projetos de infraestrutura ganham apoio político. Centros de pesquisa fazem parceria com operadores comerciais. Horizontes de planejamento longos atraem investidores institucionais. Financiamento estável reduz o risco de adoção. A confiança do mercado se fortalece através de um compromisso visível.

- Por exemplo, o Departamento de Energia dos EUA alocou mais de 625 milhões de dólares em cinco Centros Nacionais de Pesquisa em Ciência da Informação Quântica, incluindo parcerias com IBM, Microsoft e laboratórios nacionais, visando acelerar o desenvolvimento de infraestrutura quântica comercial até 2030.

Integração De Tecnologias Quânticas Em Estratégias De Hiperscala E Nuvem

Operadores de hiperscala planejam capacidade quântica dentro dos data centers principais. A diferenciação de serviços impulsiona essa integração. O Mercado Global de Data Centers Habilitados por Quantum apoia novos níveis de serviço. As empresas acessam ferramentas quânticas através de plataformas de nuvem. Provedores alinham infraestrutura com cargas de trabalho futuras. O posicionamento estratégico melhora a posição competitiva. Parcerias aceleram os ciclos de implantação. Barreiras de entrada no mercado aumentam devido à profundidade técnica.

Tendências de Mercado:

Mudança Para Arquiteturas De Data Centers Híbridos Quântico-Clássicos

As empresas favorecem modelos híbridos que equilibram a estabilidade clássica com a capacidade quântica. Essa abordagem reduz o risco operacional. O Mercado Global de Data Centers Habilitados por Quantum reflete essa tendência estrutural. Operadores implantam sistemas quânticos modulares. A orquestração de cargas de trabalho melhora a eficiência. Equipes de TI ganham flexibilidade na alocação de computação. Fornecedores projetam plataformas interoperáveis. A adoção do mercado segue estratégias de implantação em fases. Pioneiros testam módulos quânticos juntamente com cargas de trabalho HPC para avaliar ganhos de desempenho em condições reais.

Crescente Foco Em Padronização E Estruturas De Interoperabilidade

Corpos industriais promovem padrões quânticos compartilhados. A interoperabilidade facilita a integração entre fornecedores. O Mercado Global de Data Centers Habilitados por Quantum alinha-se a esses esforços. Protocolos padrão apoiam a adoção escalável. Compradores exigem soluções neutras em relação ao fornecedor. Requisitos de conformidade influenciam decisões de aquisição. A maturidade do ecossistema melhora a confiança. O alinhamento tecnológico encurta os prazos de implantação. Iniciativas colaborativas como QED-C e ISO/IEC JTC 1 fomentam o consenso em torno das interfaces de sistemas quânticos e formatos de dados.

Aumento do Uso de Resfriamento Especializado para Estabilidade de Hardware Quântico

Sistemas quânticos requerem controle térmico preciso. Centros de dados adotam abordagens avançadas de resfriamento. O Mercado Global de Centros de Dados Habilitados para Quantum reflete mudanças de design. Soluções baseadas em líquidos ganham atenção. Operadores focam na estabilidade do sistema. O planejamento de infraestrutura prioriza a consistência térmica. A inovação em resfriamento apoia metas de tempo de atividade. A eficiência energética continua sendo um foco paralelo. A adoção de resfriamento criogênico acelera para sistemas supercondutores e de íons aprisionados em instalações quânticas de nível empresarial.

Emergência de Serviços Gerenciados de Centros de Dados Quânticos

Provedores de serviços lançam ofertas quânticas gerenciadas. Este modelo reduz barreiras de entrada para empresas. O Mercado Global de Centros de Dados Habilitados para Quantum apoia a adoção liderada por serviços. Clientes evitam gastos de capital elevados. Provedores gerenciam complexidade e manutenção. Modelos de assinatura ganham força. A demanda do mercado favorece o acesso flexível. Portfólios de serviços se expandem rapidamente.

Principais plataformas de nuvem integram opções quânticas gerenciadas em modelos existentes de infraestrutura como serviço para impulsionar a adoção empresarial.

Desafios do Mercado:

Altos Requisitos de Capital e Longos Ciclos de Retorno de Tecnologia

A infraestrutura quântica exige investimento inicial significativo. Hardware, resfriamento e segurança aumentam os custos. O Mercado Global de Centros de Dados Habilitados para Quantum enfrenta hesitação na adoção. Empresas avaliam cuidadosamente os retornos a longo prazo. Restrições orçamentárias desaceleram planos de implantação. Empresas menores lutam com a economia de escala. Investidores avaliam períodos de retorno prolongados. A gestão de risco financeiro permanece crítica. Decisões de aquisição são frequentemente adiadas até que os benchmarks de custo-benefício sejam validados em configurações operacionais reais.

Força de Trabalho Qualificada Limitada e Restrições de Maturidade Tecnológica

A expertise em quantum permanece escassa em várias regiões. Lacunas de talento afetam implantação e operações. O Mercado Global de Centros de Dados Habilitados para Quantum depende de habilidades especializadas. Programas de treinamento não acompanham a demanda. A complexidade do sistema aumenta o risco operacional. Empresas dependem do suporte de fornecedores. A maturidade tecnológica varia entre os componentes. A velocidade de adoção depende da prontidão da força de trabalho. A demanda global por engenheiros quânticos, arquitetos de sistemas e especialistas em criogenia continua a superar a produção acadêmica e os pipelines de certificação.

Oportunidades de Mercado:

Comercialização de Serviços Quânticos para Usuários Empresariais e de Pesquisa

A demanda por serviços de computação quântica acessíveis aumenta. Empresas buscam modelos de infraestrutura compartilhada. O Mercado Global de Centros de Dados Habilitados para Quantum possibilita a comercialização de serviços. Provedores monetizam o acesso quântico. Instituições de pesquisa expandem o escopo de uso. Fluxos de receita se diversificam além do hardware. Serviços gerenciados ganham aceitação. O alcance do mercado se amplia de forma constante.

Plataformas baseadas em nuvem desempenham um papel fundamental na redução de barreiras técnicas e na aceleração do tempo para valor para aplicações quânticas.

Parcerias Estratégicas Entre Operadores de Centros de Dados e Empresas Quânticas

A colaboração acelera a entrada no mercado. Operadores de data centers fazem parcerias com especialistas em quântica. O Mercado Global de Data Centers Habilitados para Quântica se beneficia da expertise compartilhada. O desenvolvimento conjunto reduz riscos. A prontidão da infraestrutura melhora mais rapidamente. Parceiros alinham roteiros. Investidores favorecem modelos colaborativos. A escalabilidade do mercado melhora. Essas alianças frequentemente incluem acordos de co-localização, pilotos de integração híbrida e laboratórios de inovação conjunta visando casos de uso específicos de verticais.

Segmentação de Mercado:

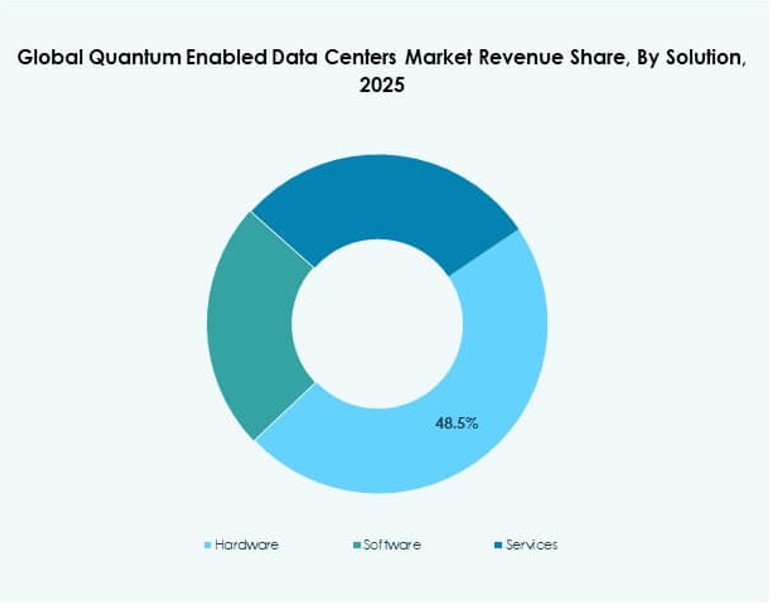

Por Solução

O hardware domina devido aos processadores quânticos centrais, sistemas de controle e infraestrutura de suporte. O Mercado Global de Data Centers Habilitados para Quântica mostra forte demanda por pilhas de hardware integradas. O software segue com plataformas de orquestração, segurança e gerenciamento de cargas de trabalho. Os serviços crescem de forma constante através de consultoria, implantação e operações gerenciadas. O hardware lidera a participação de mercado devido à intensidade de capital. O software ganha força através de modelos de entrega em nuvem. Os serviços apoiam a integração empresarial. O crescimento se alinha com os ciclos de expansão da infraestrutura.

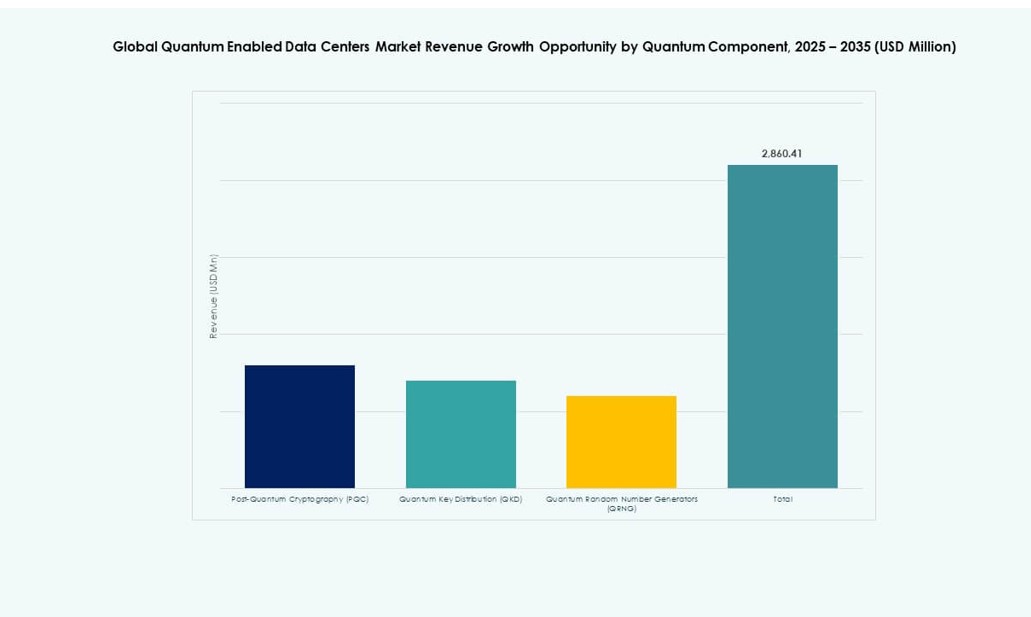

Por Componente Quântico

A Criptografia Pós-Quântica lidera a adoção devido às necessidades imediatas de segurança. O Mercado Global de Data Centers Habilitados para Quântica reflete forte demanda por atualizações de criptografia. A Distribuição de Chaves Quânticas segue com casos de uso de comunicação segura. Geradores de Números Aleatórios Quânticos atendem aplicações de segurança de nicho. PQC detém a maior participação devido à pressão regulatória. QKD cresce nos setores governamental e financeiro. A adoção de QRNG permanece seletiva. A escolha do componente se alinha com perfis de risco.

Por Tecnologia de Resfriamento

O resfriamento a ar permanece comum para implantações em estágio inicial. O Mercado Global de Data Centers Habilitados para Quântica mostra crescente adoção de resfriamento líquido. Sistemas líquidos suportam maior estabilidade. Operadores favorecem o controle térmico de precisão. O resfriamento a ar é adequado para instalações menores. O resfriamento líquido ganha participação com a escala. A eficiência energética impulsiona a seleção. O design da infraestrutura evolui rapidamente.

Por Tamanho da Empresa

Grandes organizações dominam devido à capacidade de capital. O Mercado Global de Data Centers Habilitados para Quântica vê adoção inicial entre hyperscalers e multinacionais. Pequenas e médias empresas entram através do acesso à nuvem. Grandes empresas detêm a maioria da participação. PMEs dependem de modelos de serviço. Barreiras de adoção diferem por tamanho. O foco de investimento favorece a escala. A penetração no mercado se amplia gradualmente.

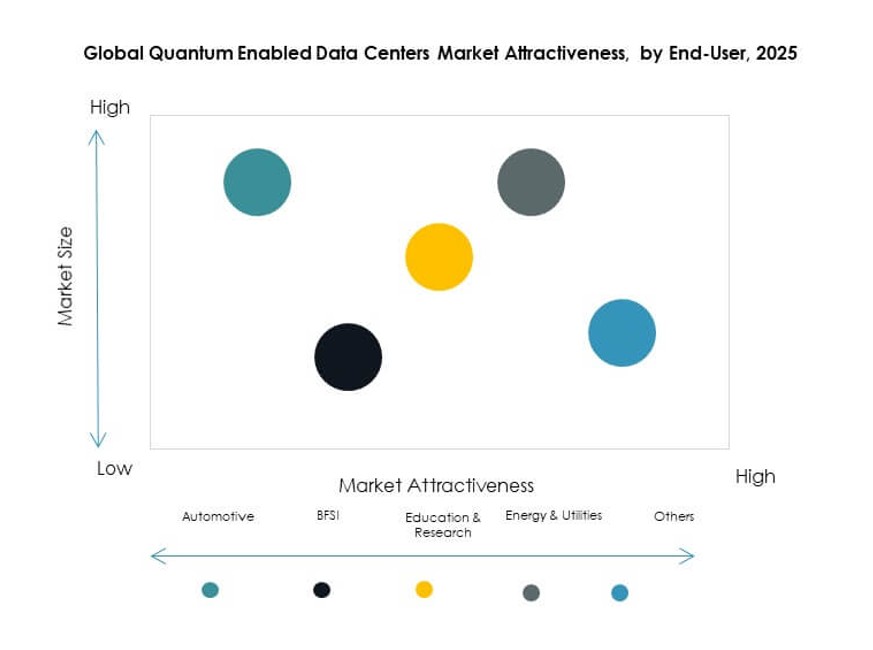

Por Usuário Final

Bancos e serviços financeiros lideram o uso devido às necessidades de segurança e análise. O Mercado Global de Data Centers Habilitados para Quântica atende fortemente a pesquisa e educação. Energia e utilidades adotam para tarefas de otimização. O setor automotivo explora casos de uso de simulação. Outros setores permanecem exploratórios. BFSI detém participação dominante. A pesquisa impulsiona a inovação. Os casos de uso se diversificam de forma constante.

Insights Regionais:

América do Norte e Europa

A América do Norte lidera com quase 38% de participação de mercado devido aos fortes ecossistemas de pesquisa em computação quântica. O Mercado Global de Data Centers Habilitados para Quântica se beneficia da liderança em nuvem dos EUA. O Canadá apoia a adoção através de programas nacionais. A Europa detém cerca de 29% de participação. Alemanha, França e Reino Unido impulsionam o investimento em infraestrutura. O financiamento público apoia a implantação. O foco regulatório fortalece a adoção de segurança.

- Por exemplo, em 2025, a D‑Wave Quantum assinou um acordo de €10 milhões com a Swiss Quantum Technology SA para implantar seu computador quântico de recozimento Advantage2 na Europa, tornando o sistema acessível através da plataforma de nuvem Leap da D‑Wave.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 26% de participação de mercado. O Mercado Global de Data Centers Habilitados para Quântica ganha impulso na China e no Japão. A Coreia do Sul investe em computação avançada. A Índia demonstra interesse emergente através de iniciativas de pesquisa. Programas apoiados pelo governo sustentam o crescimento. Fornecedores regionais expandem capacidades. O ritmo de adoção acelera de forma constante.

- Por exemplo, em 2025, a Índia sancionou 6,2 acres de terra em Bengaluru para sua futura “Cidade Quântica”, destinada a abrigar laboratórios nacionais e infraestrutura de dados que apoiam futuras implantações quânticas.

Médio Oriente, América Latina e África

Essas regiões detêm coletivamente cerca de 7% de participação de mercado. O Mercado Global de Data Centers Habilitados para Quântica ainda está em estágio inicial aqui. Países do Médio Oriente investem através de estratégias digitais nacionais. A América Latina apresenta implantações piloto. A África foca na colaboração em pesquisa. Lacunas de infraestrutura limitam o crescimento rápido. O potencial a longo prazo permanece forte.

Insights Competitivos:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

O cenário competitivo do Mercado Global de Data Centers Habilitados para Quântica é moldado por uma mistura de gigantes tecnológicos estabelecidos e empresas emergentes de tecnologia quântica. Favorece empresas com capacidades profundas de P&D, parcerias estratégicas e soluções híbridas de data center. IBM, Google e D-Wave fizeram avanços significativos na integração de sistemas quânticos em ambientes comerciais. Empresas como Quantinuum e IonQ impulsionam a inovação com arquiteturas escaláveis e serviços quânticos acessíveis via nuvem. Os fornecedores focam em recursos de segurança, protocolos criptográficos e integração de plataformas para se manterem à frente. A maioria dos concorrentes se alinha com iniciativas governamentais ou estruturas lideradas por consórcios. O ritmo de melhoria de hardware e orquestração de software define o posicionamento competitivo. Permanece dinâmico, à medida que novos entrantes colaboram com operadores de data centers em larga escala e provedores de serviços de nuvem para acelerar a implantação e o alcance de mercado.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Horizon Quantum comissionou seu primeiro computador quântico interno, marcando-a como a primeira empresa de software quântico a possuir e operar tal hardware para o avanço da infraestrutura de software.

- Em outubro de 2025, a Quantum Corporation e a Entanglement, Inc. assinaram um Memorando de Entendimento estratégico para integrar criptografia pós-quântica em soluções de armazenamento e desenvolver serviços regionalizados de armazenamento de dados de IA.

- Em janeiro de 2025, a SoftBank e a Quantinuum anunciaram uma parceria estratégica para integrar capacidades de computação quântica em data centers, aprimorando o poder de processamento e a segurança para operações em larga escala.