Resumo executivo:

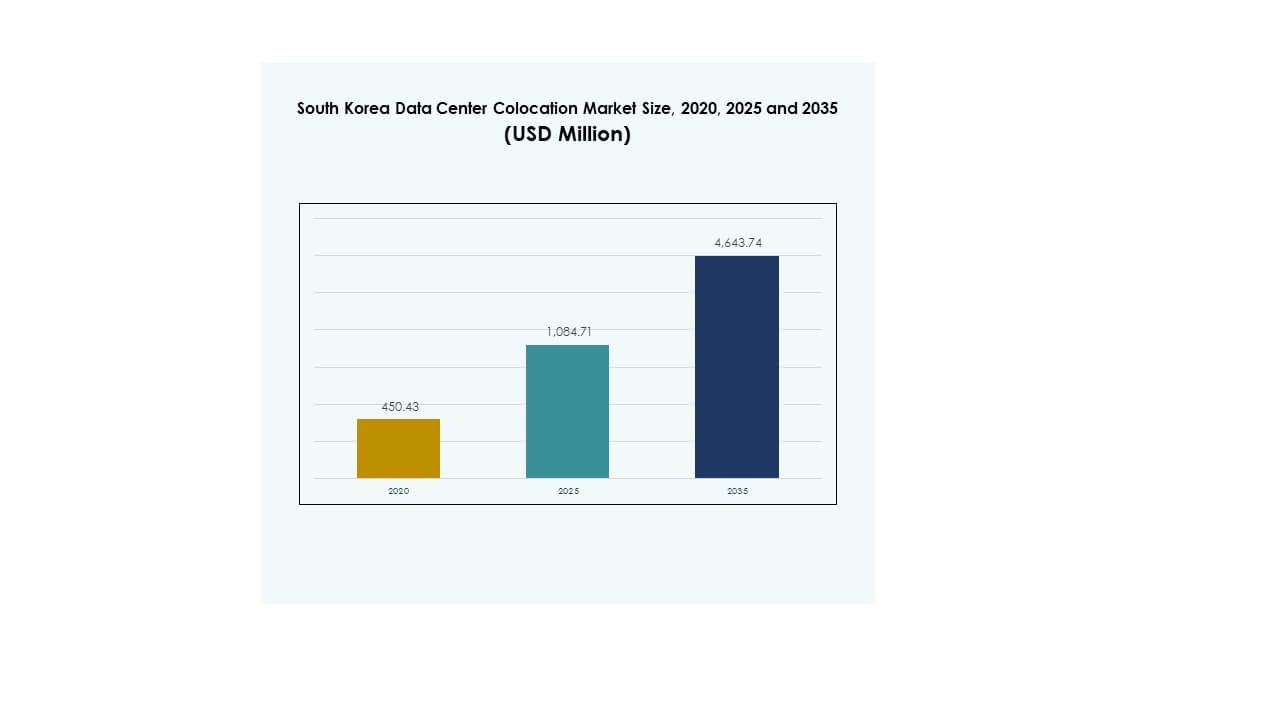

O tamanho do Mercado de Colocation de Data Centers da Coreia do Sul foi avaliado em USD 450,43 milhões em 2020, para USD 1.084,71 milhões em 2025, e espera-se que alcance USD 4.643,74 milhões até 2035, com um CAGR de 15,56% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Colocation de Data Centers da Coreia do Sul 2025 |

USD 1.084,71 Milhões |

| Mercado de Colocation de Data Centers da Coreia do Sul, CAGR |

15,56% |

| Tamanho do Mercado de Colocation de Data Centers da Coreia do Sul 2035 |

USD 4.643,74 Milhões |

A crescente transformação digital em diversos setores, a adoção de IA e a rápida expansão da nuvem estão impulsionando uma forte demanda por infraestrutura de colocation. As empresas estão migrando para estratégias híbridas e multi-nuvem, criando novas necessidades de capacidade. Resfriamento avançado, implantações de edge e instalações otimizadas para IA destacam uma onda de modernização da infraestrutura. O mercado possui importância estratégica para investidores que buscam crescimento estável e de longo prazo por meio de projetos de alta densidade e hiperescala que suportam cargas de trabalho regulamentadas e comerciais.

Seul lidera com a maior participação, apoiada por forte conectividade e presença de hiperescala. Gyeonggi e Incheon estão emergindo como principais centros secundários devido à disponibilidade de terras e expansão da infraestrutura. As regiões sul e leste mostram crescente interesse de operadores focados em construções de edge e sustentáveis. Essa diversificação geográfica fortalece a resiliência da rede e melhora a cobertura em todo o país.

Fatores de Mercado

Crescente Transformação Digital e Adoção Rápida da Nuvem nos Setores Principais

O Mercado de Colocation de Data Centers da Coreia do Sul se beneficia da rápida transformação digital nos setores de finanças, manufatura e e-commerce. Fortes estratégias de migração para a nuvem entre empresas impulsionam a demanda por serviços de colocation escaláveis. As empresas adotam arquiteturas híbridas e multi-nuvem para reduzir a latência e melhorar a entrega de serviços. Cargas de trabalho de IA, aplicações 5G e computação de edge criam mais necessidades de capacidade. A forte infraestrutura de conectividade local acelera as implantações em Seul e outros centros chave. Os investidores veem o setor como um ativo de infraestrutura digital de longo prazo. Isso fortalece a resiliência estratégica para empresas que expandem operações digitais. A forte adoção reforça a posição da Coreia do Sul como um importante hub de dados.

- Por exemplo, em junho de 2025, o Grupo SK e a Amazon Web Services (AWS) anunciaram um investimento de ₩7 trilhões (US $5,1 bilhões) para construir um data center de IA de 100 MW em Ulsan. O projeto contará com 60.000 GPUs e está programado para começar as operações em 2027, marcando o maior investimento individual em data center na Coreia do Sul.

Forte Expansão da Demanda de Hiperescala e Empresas por Implantações de Alta Densidade

Operadores de hiperescalabilidade e empresas domésticas estão impulsionando novos investimentos em instalações de próxima geração. Racks de alta densidade, resfriamento avançado e interconexões de baixa latência impulsionam as preferências de design. A demanda por capacidade de atacado aumenta à medida que os provedores de serviços digitais expandem suas operações principais. O mercado de colocation de data centers na Coreia do Sul se alinha com as estratégias de hiperescalabilidade em evolução para atender às crescentes necessidades de armazenamento e computação. Ele também suporta cargas de trabalho críticas para treinamento de IA e análises em grande escala. Os investidores veem retornos estáveis impulsionados por modelos de leasing de longo prazo. A forte conectividade regional apoia a adoção mais rápida de serviços nativos da nuvem. Essa mudança impulsiona a demanda sustentada por espaços de colocation neutros em relação a operadoras.

- Por exemplo, em novembro de 2023, a Naver Corporation inaugurou seu data center GAK Sejong em Sejong, cobrindo 294.000 m² com capacidade para 600.000 servidores e 65 exabytes de armazenamento. A instalação é alimentada por 270 MW e suporta cargas de trabalho avançadas de nuvem e IA através da plataforma Naver Cloud.

Políticas Digitais Governamentais e Investimentos em Infraestrutura Estratégica

Programas de infraestrutura digital liderados pelo governo e reformas na política energética apoiam o crescimento de data centers. Iniciativas públicas incentivam a implantação de energia verde e soluções de resfriamento sustentáveis. Estratégias nacionais de transformação digital fortalecem as prioridades de soberania e segurança de dados. O mercado de colocation de data centers na Coreia do Sul se beneficia de estruturas regulatórias claras que melhoram a confiança dos investidores. Isso cria condições previsíveis para operadores que expandem grandes instalações. Sistemas eficientes em energia se alinham com as metas de descarbonização do governo. Parcerias público-privadas aceleram a construção de instalações críticas em várias regiões. Direção política clara melhora o planejamento de longo prazo para operadores e investidores.

Demandas de Segurança Empresarial e Evolução da Rede de Borda

Clientes empresariais priorizam segurança, tempo de atividade e conformidade em estratégias de colocation. Aumento das ameaças cibernéticas eleva a demanda por instalações fisicamente seguras e resilientes. O mercado de colocation de data centers na Coreia do Sul apoia necessidades rigorosas de conformidade para indústrias reguladas. Arquiteturas de borda de baixa latência reduzem gargalos de desempenho para aplicações em tempo real. Serviços de interconexão criam vantagens competitivas tanto para provedores quanto para inquilinos. Fortes parcerias entre operadoras e operadores de data centers melhoram a qualidade do serviço. Empresas integram colocation para atender ao rápido crescimento de aplicações. Essa mudança melhora a flexibilidade operacional enquanto fortalece o desempenho da rede na borda.

Tendências de Mercado

Mudança para Infraestrutura de Alta Densidade e Resfriamento Líquido para Cargas de Trabalho de IA

Cargas de trabalho de IA e aprendizado de máquina impulsionam a necessidade de designs avançados de instalações. Implantações de racks de alta densidade estão se tornando padrão entre os inquilinos de hiperescalabilidade. Soluções de resfriamento avançadas, como resfriamento direto ao chip e resfriamento líquido, permitem maior eficiência no uso de energia. O mercado de colocation de data centers na Coreia do Sul está adotando infraestrutura de resfriamento avançada para suportar modelos de IA intensivos em energia. Operadores redesenham salas existentes para lidar eficientemente com equipamentos que geram muito calor. Essas mudanças criam padrões de uso de energia mais sustentáveis em todos os sites. A eficiência do resfriamento se torna um diferencial chave em ofertas de serviços competitivos. Essa transição se alinha com as tendências globais de modernização da infraestrutura de dados.

Desenvolvimento Acelerado de Zonas de Borda para Suportar Aplicações de Baixa Latência

O papel crescente da computação de borda influencia o design e a estratégia de localização dos data centers. Mini data centers distribuídos suportam aplicações que exigem baixa latência, como mobilidade autônoma e manufatura inteligente. O Mercado de Colocation de Data Centers da Coreia do Sul mostra uma tendência crescente em direção à implantação de infraestrutura de borda fora dos centros tradicionais. Cidades secundárias hospedam instalações modulares para atender à crescente demanda por serviços digitais. Operadoras de telecomunicações expandem redes de borda para fortalecer a cobertura de serviços. As empresas preferem nós de borda locais para minimizar os tempos de resposta. Novas arquiteturas de borda complementam os núcleos hiperescaláveis e criam topologias híbridas. Essa mudança acelera o desenvolvimento de novos serviços em vários setores.

Integração Rápida de Energia Renovável e Operações de Data Centers Verdes

Metas de sustentabilidade reformulam estratégias de fornecimento de energia para operadores. As empresas priorizam acordos de compra de energia renovável para atingir metas de redução de carbono. O Mercado de Colocation de Data Centers da Coreia do Sul adota padrões de design sustentável para instalações existentes e novas. Operadores adotam sistemas avançados de monitoramento de energia para otimizar o consumo. Esquemas de certificação como LEED e ISO fortalecem a credibilidade em sustentabilidade. O uso eficiente de energia reduz os custos operacionais enquanto apoia compromissos ESG. Investidores favorecem instalações certificadas como verdes para retornos a longo prazo. A integração de energia renovável melhora tanto o desempenho ambiental quanto financeiro.

Expansão de Ecossistemas de Interconexão Neutros em Relação a Operadoras

A interconexão desempenha um papel vital na criação de ambientes de data centers flexíveis. Campi neutros em relação a operadoras permitem que empresas se conectem com vários provedores de serviços de rede. O Mercado de Colocation de Data Centers da Coreia do Sul experimenta uma demanda crescente por capacidades ricas de interconexão. Esses ecossistemas melhoram a latência, a redundância e a flexibilidade dos serviços. Acordos de peering fortes fortalecem a conectividade internacional. As empresas favorecem estratégias multi-operadoras para aumentar a resiliência. Operadores expandem tecidos de rede para suportar tecnologias emergentes. Essa tendência melhora a competitividade do mercado e a escalabilidade dos serviços.

Desafios do Mercado

Alto Consumo de Energia e Restrições de Fornecimento de Energia para Grandes Instalações

A disponibilidade de energia continua sendo um desafio crítico no Mercado de Colocation de Data Centers da Coreia do Sul. Implantações de IA e nuvem de alta densidade exigem entrega estável de energia em várias localidades. Restrições na rede elétrica criam desafios de planejamento de capacidade para grandes operadores. Flutuações nos preços de energia aumentam os custos operacionais e impactam a lucratividade. Sistemas avançados de resfriamento exigem mais otimização para equilibrar a eficiência energética. Atrasos na integração de energia renovável desaceleram o progresso em direção às metas de sustentabilidade. Limitações de energia urbana restringem a seleção de locais para futuras construções. Esses fatores pressionam os operadores a repensarem estratégias energéticas enquanto mantêm níveis competitivos de serviço.

Complexidades Regulatórias e Crescentes Requisitos de Conformidade Ambiental

Regulamentações ambientais complexas adicionam desafios operacionais e financeiros para novos desenvolvimentos. O Mercado de Colocação de Data Centers na Coreia do Sul enfrenta processos de aprovação rigorosos ligados à emissão de carbono e uso de energia. Avaliações de impacto ambiental prolongam os prazos de construção em zonas urbanas. A crescente pressão para atingir metas de emissão zero intensifica o planejamento de investimentos. Operadores precisam de estruturas de conformidade avançadas para lidar com leis ambientais em evolução. Regras de zoneamento pouco claras em algumas regiões criam atrasos na obtenção de permissões. A imprevisibilidade regulatória aumenta os riscos de projetos para investidores internacionais. Esses problemas desaceleram os planos de expansão e exigem uma coordenação mais forte entre governo e indústria.

Oportunidades de Mercado

Crescente Demanda por Infraestrutura de IA e Serviços Digitais Transfronteiriços

O Mercado de Colocação de Data Centers na Coreia do Sul oferece fortes oportunidades no desenvolvimento de infraestrutura impulsionada por IA. A crescente adoção de cargas de trabalho de IA cria demanda por espaço de rack de alta densidade e interconexões especializadas. A forte conectividade transfronteiriça apoia a entrega de serviços internacionais. Os operadores podem aproveitar essa vantagem para atrair clientes globais de hiperescala. A expansão das rotas de cabos submarinos melhora os fluxos de tráfego inter-regionais. Os investidores podem obter retornos estáveis de projetos de colocação focados em infraestrutura de IA. Essa oportunidade fortalece o papel estratégico da nação no comércio digital regional.

Crescimento de Data Centers Verdes e Modelos de Design Eficientes em Energia

Investimentos em sustentabilidade apresentam oportunidades de crescimento significativas para provedores de colocação. O Mercado de Colocação de Data Centers na Coreia do Sul se beneficia da demanda por instalações alimentadas por energia renovável. Infraestrutura eficiente em energia apoia compromissos ESG empresariais e metas governamentais. Instalações verdes aumentam a competitividade nos processos de seleção de inquilinos. Operadores que adotam tecnologias de redução de carbono ganham uma vantagem de pioneirismo. Essas oportunidades estão alinhadas com a mudança em direção a uma infraestrutura digital responsável. Construções sustentáveis fortalecem a confiança dos investidores e o valor dos ativos a longo prazo.

Segmentação de Mercado

Por Tipo

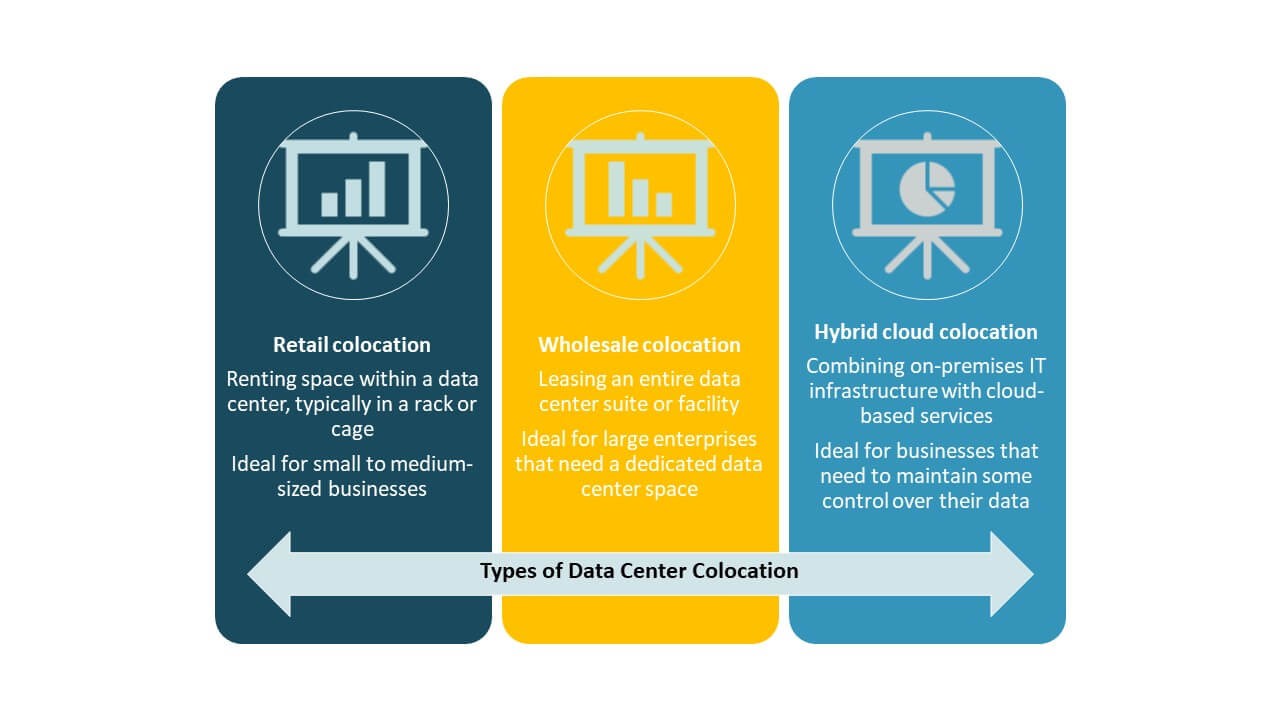

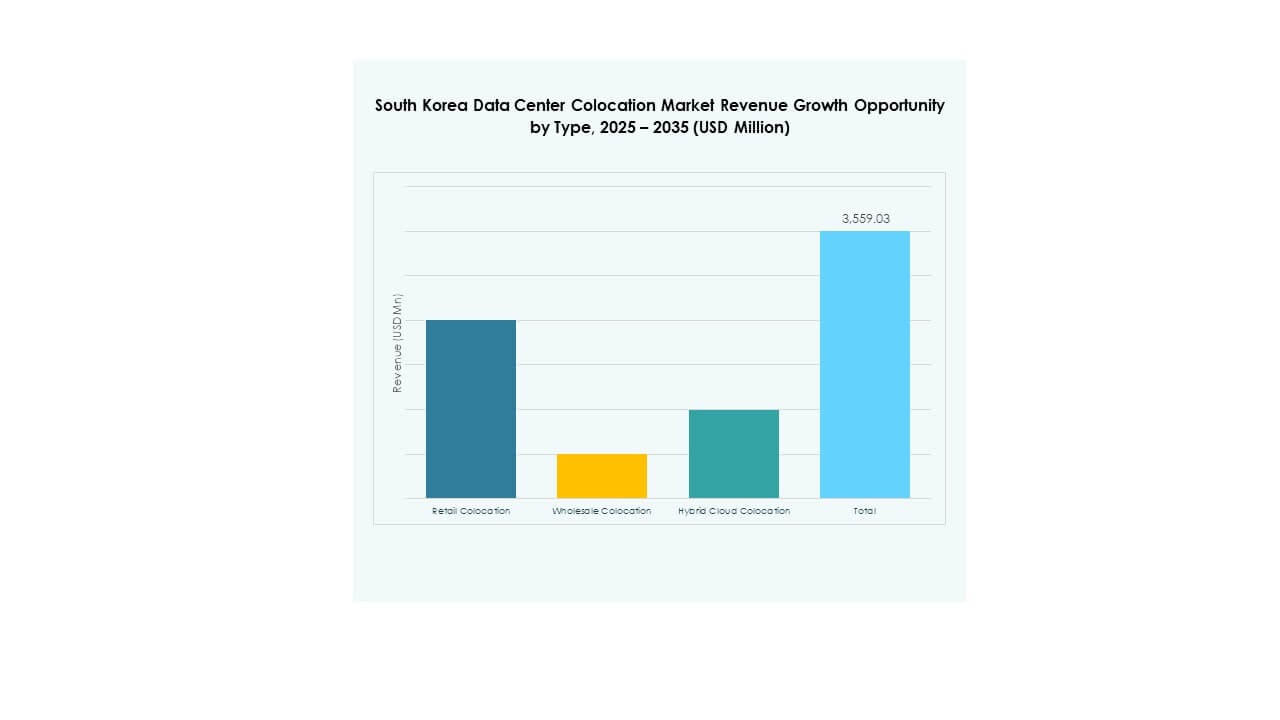

A colocação de varejo domina o Mercado de Colocação de Data Centers na Coreia do Sul devido à capacidade flexível e fácil escalabilidade. Ela apoia uma ampla base de empresas que buscam custos iniciais mais baixos. A colocação em atacado também cresce fortemente, impulsionada por provedores de serviços de hiperescala e nuvem. A adoção de colocação em nuvem híbrida aumenta à medida que as empresas combinam controle no local com a flexibilidade da nuvem pública. O varejo mantém a maior participação devido à sua ampla acessibilidade e ciclos rápidos de implantação. Este segmento continua sendo a opção preferida para empresas sensíveis a custos e cargas de trabalho de TI de médio porte.

Por Nível de Tier

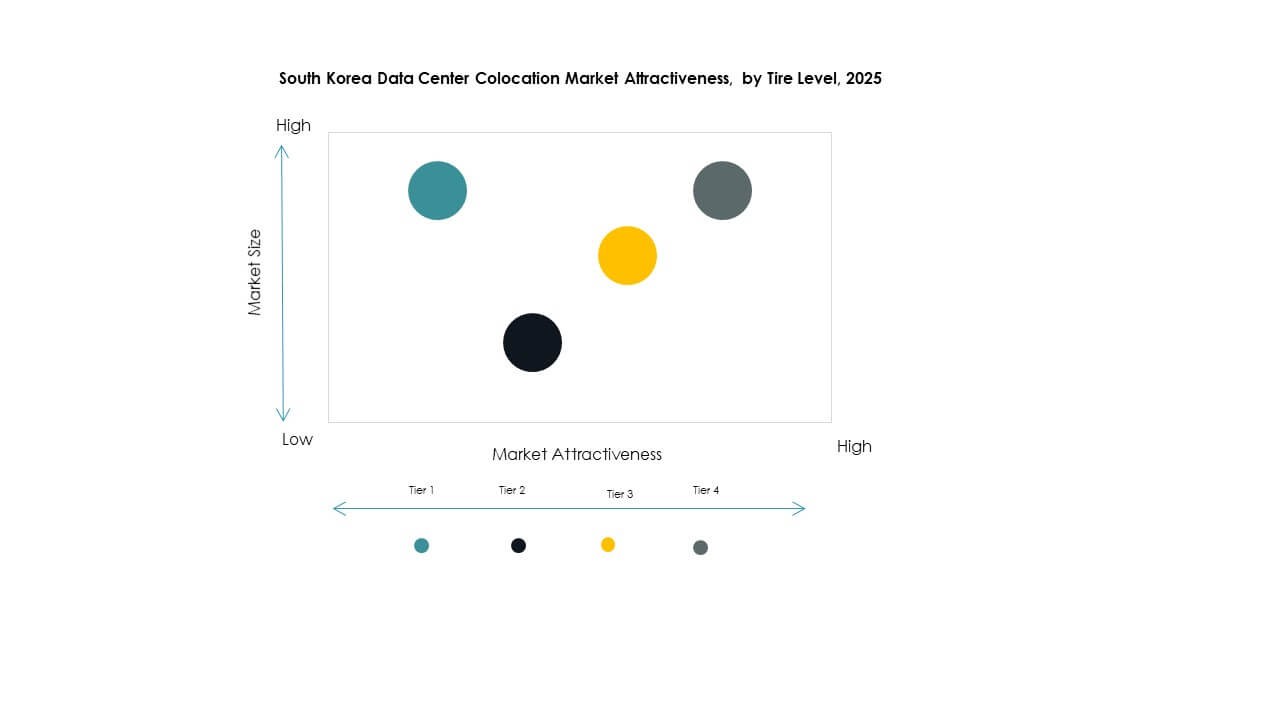

O Tier 3 detém a participação dominante no Mercado de Colocação de Data Centers na Coreia do Sul, apoiado pela forte demanda por infraestrutura confiável e redundante. As empresas preferem instalações Tier 3 por seu equilíbrio entre disponibilidade e eficiência operacional. O Tier 4 cresce de forma constante, impulsionado por cargas de trabalho críticas e adoção de hiperescala. Tier 1 e Tier 2 têm participações menores, atendendo implantações de borda e regionais. O Tier 3 continua sendo a espinha dorsal das implantações empresariais. Seu uso generalizado reflete um foco na resiliência operacional e estabilidade de serviço.

Por Tamanho da Empresa

As grandes empresas lideram o mercado de Colocation de Data Centers na Coreia do Sul devido às altas necessidades de capacidade e fortes iniciativas de transformação digital. Suas cargas de trabalho exigem segurança avançada, escalabilidade e desempenho de rede. As PMEs mostram crescente adoção à medida que a digitalização se espalha por diversas indústrias. Modelos de preços flexíveis e infraestrutura modular tornam a colocation mais acessível para empresas menores. As grandes empresas dominam em participação de mercado devido às suas estratégias de TI estabelecidas e maior capacidade de investimento. Seus padrões de adoção influenciam o design da infraestrutura e modelos de serviço em todo o mercado.

Por Indústria de Usuário Final

O setor de TI & Telecom detém a maior participação no mercado de Colocation de Data Centers na Coreia do Sul. O setor impulsiona alta demanda por computação e conectividade para serviços digitais. O setor BFSI segue devido ao aumento de soluções de cloud banking e fintech. Mídia e entretenimento adotam colocation para serviços de streaming e jogos. Os segmentos de varejo e saúde crescem de forma constante por meio de plataformas digitais e modelos de serviço inteligentes. TI & Telecom permanece como o vertical dominante, moldando estratégias de infraestrutura de mercado e requisitos de serviço.

Insights Regionais

Região Metropolitana de Seul: Principal Hub Digital com 62% de Participação de Mercado

Seul domina o mercado de Colocation de Data Centers na Coreia do Sul com 62% de participação. Sua localização estratégica, infraestrutura de rede avançada e forte concentração de empresas fazem dela o hub preferido para data centers. Instalações de colocation de hiperescala e varejo se concentram em torno dos principais distritos empresariais. A forte conectividade de fibra suporta serviços de baixa latência em diversas indústrias. A presença de provedores globais de nuvem fortalece seu ecossistema digital. A alta demanda dos setores de TI, telecom e BFSI impulsiona a expansão constante de capacidade. Seul permanece como a sub-região mais madura com vantagens de infraestrutura estabelecidas.

- Por exemplo, no primeiro trimestre de 2024, a Equinix abriu sua segunda instalação IBX, SL4, em Seul. O local está diretamente conectado ao SL1 via fibra escura de baixa latência e integra-se com trocas de internet domésticas como KINX e KRIX, expandindo as opções de conectividade para empresas e provedores de nuvem.

Região de Gyeonggi e Incheon: Zona de Crescimento Rápido com 25% de Participação de Mercado

A região de Gyeonggi e Incheon detém 25% de participação de mercado impulsionada por grandes projetos de greenfield. Custos de terra mais baixos e proximidade com Seul tornam a região atraente para expansão de data centers. Operadoras de telecomunicações e operadores de hiperescala investem em campi energeticamente eficientes. Fortes redes de logística e transporte melhoram a adequação do local. Esta sub-região emerge como um hub secundário que apoia a demanda excedente de Seul. O planejamento estratégico de energia fortalece seu papel na diversificação da rede regional. Acelera o desenvolvimento de capacidade para implantações de edge e atacado.

- Por exemplo, em maio de 2024, a LG Uplus anunciou que investiria KRW 615,6 bilhões para construir um data center de hiperescala pronto para IA em Paju, Província de Gyeonggi, em um terreno de 73.710 m². A instalação incorporará infraestrutura de GPU e tecnologias avançadas de resfriamento e representa a maior construção na expansão da rede de colocation da LG Uplus.

Região Sul e Leste: Mercados Emergentes com 13% de Participação de Mercado

A região sul e leste representa 13% do mercado de Colocation de Data Centers na Coreia do Sul. Cidades secundárias como Busan e Daegu atraem novos investimentos com sua conectividade em expansão. Incentivos governamentais e parcerias locais impulsionam a atividade de construção. Esses hubs emergentes suportam serviços de edge e sites de recuperação de desastres. A forte integração de energia renovável fortalece o apelo à sustentabilidade. Seu crescimento diversifica a capacidade nacional de colocation além de Seul. Essas regiões constroem a base para o desenvolvimento de infraestrutura de dados distribuída em todo o país.

Insights Competitivos:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

O mercado de colocation de data centers da Coreia do Sul apresenta uma forte combinação de gigantes domésticos de telecomunicações e operadores globais de hiperescala. KT Corporation, LG Uplus e SK Telecom detêm grandes participações por meio de infraestrutura de rede extensa e parcerias empresariais. Empresas globais como Equinix, AWS e Digital Realty fortalecem o ecossistema com instalações de alta capacidade e serviços avançados de interconexão. É moldado por estratégias de expansão agressivas, investimentos em energia verde e diferenciação impulsionada por tecnologia. As empresas focam em soluções de nuvem híbrida, implantações de edge e serviços voltados para conformidade para aprimorar sua vantagem competitiva. Parcerias estratégicas e modernização de infraestrutura permanecem centrais para sustentar o crescimento neste cenário em rápida evolução.

Desenvolvimentos Recentes:

- Em julho de 2025, o Google Cloud lançou um novo serviço de residência de dados de IA na Coreia do Sul, permitindo que empresas locais processem cargas de trabalho de IA inteiramente dentro das fronteiras domésticas. Esta iniciativa, anunciada durante o Google Cloud Day Seoul 2025, fortalece as capacidades de nuvem soberana da Coreia ao permitir que organizações em indústrias reguladas executem sistemas de IA generativa como o Gemini 2.5 Flash sob políticas rígidas de localização de dados.

- Em junho de 2025, o Grupo SK, por meio das afiliadas SK Telecom e SK Broadband, anunciou uma parceria de US$ 5,1 bilhões com a Amazon Web Services (AWS) para construir um complexo de data center de IA em Ulsan. A inauguração está agendada para agosto de 2025, com operações previstas para começar em 2027. O projeto, projetado para escalar até 1GW de capacidade, integrará hardware otimizado para IA e soluções de resfriamento híbrido, estabelecendo o maior data center dedicado a IA na Coreia do Sul.

- Em março de 2025, a SK Telecom revelou seu plano de desenvolver o maior data center de IA na Coreia em colaboração com parceiros tecnológicos globais. A instalação, que será alimentada por 60.000 GPUs e capaz de 100MW de potência, faz parte da estratégia da SK Telecom para liderar o desenvolvimento de infraestrutura de IA de hiperescala na Coreia do Sul e serviços empresariais de IA.

- Em março de 2025, a Colt Technology Services Group Limited expandiu sua presença no mercado sul-coreano estabelecendo Pontos de Presença (POPs) em quatro grandes data centers em Seul. A iniciativa melhora a rede IQ da Colt na Ásia-Pacífico, fornecendo conectividade Ethernet de até 40G e permitindo interconectividade de data centers de baixa latência e neutra em relação a operadoras para empresas globais.