Resumo executivo:

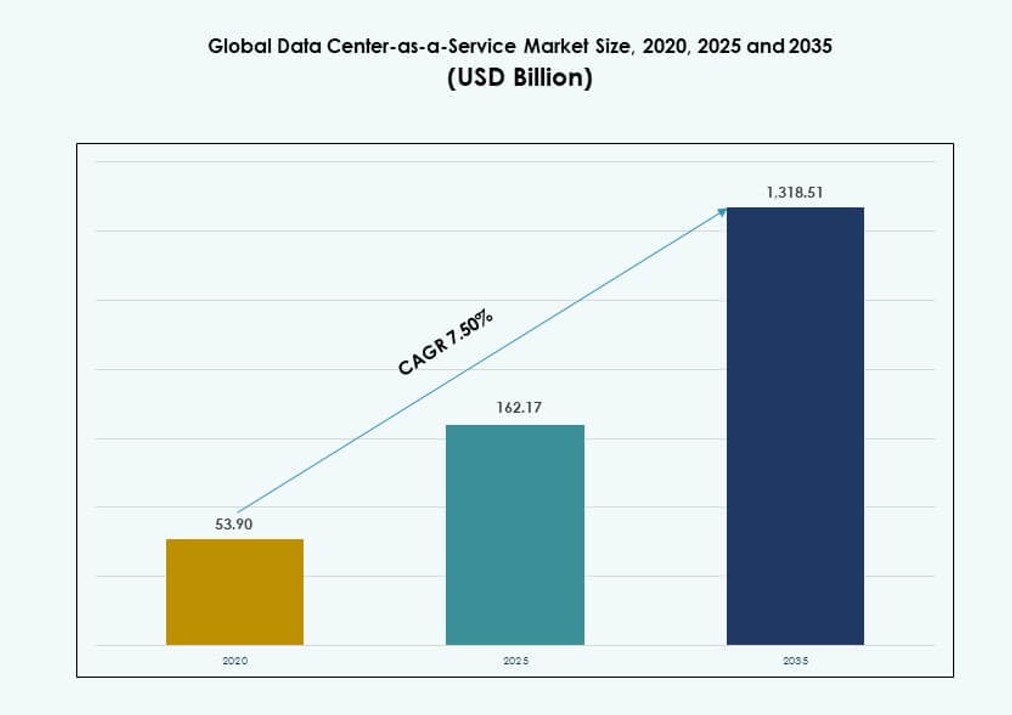

O tamanho do mercado global de Data Center como Serviço foi avaliado em USD 53,9 bilhões em 2020, para USD 162,17 bilhões em 2025, e é esperado que alcance USD 1.318,51 bilhões até 2035, com um CAGR de 7,50% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Center como Serviço 2025 |

USD 162,17 Bilhões |

| Mercado de Data Center como Serviço, CAGR |

7,50% |

| Tamanho do Mercado de Data Center como Serviço 2035 |

USD 1.318,51 Bilhões |

A adoção da nuvem e a demanda por infraestrutura escalável e flexível estão impulsionando um forte momentum neste mercado. As empresas buscam implantação rápida, eficiência de custos e compatibilidade com nuvem híbrida sem investir em ativos físicos. Inovações em infraestrutura definida por software e automação liderada por IA tornam os modelos de serviço mais eficientes e responsivos. As empresas priorizam resiliência, tempo de atividade e facilidade de orquestração, tornando o DCaaS um ativo estratégico. Para os investidores, fluxos de receita recorrentes e a crescente dependência das empresas em serviços hospedados adicionam atratividade financeira.

A América do Norte continua sendo a região dominante devido à atividade madura de hyperscalers e à transformação digital das empresas. A Europa segue com forte demanda por conformidade regulatória e expansão da nuvem soberana. A Ásia-Pacífico está emergindo rapidamente, com China, Índia e Sudeste Asiático vendo aumento da demanda de startups e PMEs. Esses mercados se beneficiam do crescente uso móvel, políticas de localização de dados e estratégias crescentes de nuvem em primeiro lugar nas economias regionais.

Dinâmica do Mercado:

Impulsores do Mercado

Modernização da Infraestrutura de Nuvem e Flexibilidade de TI Impulsionam a Adoção pelas Empresas

O mercado global de Data Center como Serviço está ganhando tração devido às empresas que substituem data centers legados por infraestrutura de nuvem escalável. As empresas agora exigem serviços sob demanda que suportem agilidade de carga de trabalho e escalonamento de recursos em tempo real. A mudança para ambientes híbridos e multi-nuvem permite que os departamentos de TI otimizem o desempenho em várias geografias. As soluções DCaaS permitem que as empresas reduzam o gasto de capital enquanto melhoram a eficiência operacional. Inovações em infraestrutura definida por software suportam a orquestração de carga de trabalho sem interrupções. As empresas se beneficiam de prazos de implantação mais rápidos, investimentos iniciais mínimos e manutenção terceirizada. Isso permite que os CIOs mudem o foco do hardware para o desempenho em nível de serviço. Para os investidores, apresenta um modelo de receita recorrente estável alinhado com orçamentos de transformação digital.

- Por exemplo, a Netflix migrou sua infraestrutura principal para a AWS, escalando para lidar com mais de 280 milhões de assinantes globais com grupos de auto-escalonamento que ajustam recursos de computação em segundos durante picos de carga.

A Aceleração da Computação de Borda Aumenta o Valor Estratégico para Provedores de DCaaS

A crescente demanda por aplicações sensíveis à latência acelerou o investimento em computação de borda, que complementa modelos centralizados de DCaaS. Empresas que adotam IoT, sistemas autônomos e aplicações de AR/VR requerem que os dados sejam processados mais próximos do usuário. Fornecedores de Data Center como Serviço integram nós de borda dentro de estratégias de nuvem híbrida para melhorar a capacidade de resposta e minimizar o uso de largura de banda. Esta arquitetura distribuída fortalece a fidelidade do mercado entre clientes que buscam redundância geográfica e conformidade com leis de soberania de dados. O Mercado Global de Data Center como Serviço ganha valor estratégico ao oferecer pegadas modulares e escaláveis em regiões metropolitanas e de Nível II. Provedores capazes de atender demandas regionais sem replicar infraestrutura em larga escala possuem vantagem competitiva.

A Digitalização Empresarial e a Demanda por Operações Sem Interrupções Expandem a Utilidade do DCaaS

Estratégias de digitalização nos setores bancário, varejista e manufatureiro exigem infraestrutura sempre ativa com failover em tempo real. Plataformas de Data Center como Serviço oferecem alta disponibilidade, uptime garantido por SLA e mecanismos de failover automatizados sem a complexidade de capital de construir sites físicos. Empresas que adotam SaaS, cargas de trabalho de IA e sistemas ERP dependem do DCaaS para continuidade garantida de computação. Isso também permite o planejamento de continuidade de negócios ao descentralizar riscos de infraestrutura. Verticais intensivas em dados agora priorizam uptime sobre propriedade, o que aumenta os volumes de contratos de serviço. O Mercado Global de Data Center como Serviço apoia operações críticas em ambientes onde minutos de inatividade se traduzem em perdas de receita. Esta garantia operacional alinha-se com roteiros de crescimento digital de longo prazo.

Pressões de Sustentabilidade e Políticas ESG Reforçam a Lógica de Investimento em DCaaS

Compromissos empresariais com metas ESG impulsionam líderes de TI a descarregar infraestrutura intensiva em energia. Serviços de colocation e nuvem gerenciada oferecem maior eficiência energética e transparência de carbono do que data centers próprios. Provedores modernos de DCaaS adotam certificações de construção verde, integração de energia renovável e sistemas de resfriamento liderados por IA. Essas capacidades permitem que as empresas atendam aos padrões de relatórios enquanto se beneficiam de atualizações técnicas. O Mercado Global de Data Center como Serviço capitaliza isso ao se posicionar como uma alternativa mais limpa à infraestrutura legada. Investidores que acompanham portfólios de tecnologia sustentável alocam cada vez mais capital para iniciativas de infraestrutura de dados verdes. Este impulso garante relevância de mercado a longo prazo e suporte de financiamento institucional.

- Por exemplo, os data centers do Google alcançaram um PUE médio anual de 1,09 em 2024. Isso reflete o resfriamento otimizado por IA e a correspondência de 100% de energia renovável para consumo de energia.

Tendências de Mercado

Os Modelos de Consumo de Serviços Estão Mudando de CapEx Fixo para Contratos de Opex Escaláveis

As organizações agora preferem modelos de consumo flexíveis e sob demanda em vez de despesas de capital rígidas para a infraestrutura do data center. Esta mudança reflete as prioridades de aquisição em evolução nas operações de TI. As soluções DCaaS permitem que as empresas escalem para cima ou para baixo com a demanda em tempo real sem imobilizar capital em ativos depreciáveis. A precificação baseada em assinatura oferece previsibilidade orçamentária e se alinha com operações orientadas por software. O Mercado Global de Data Center como Serviço se adapta a essa tendência ao agrupar computação, armazenamento e suporte em pacotes modulares vinculados a SLA. As empresas preferem essa estrutura para gerenciar cargas de trabalho sazonais e projetos de curto prazo de forma eficiente. Isso também simplifica a gestão de fornecedores ao consolidar infraestrutura e camadas de serviço em um único provedor.

A Integração de IA no DCaaS Melhora a Eficiência da Infraestrutura e a Manutenção Preditiva

Os principais provedores incorporam IA e aprendizado de máquina no monitoramento de infraestrutura e alocação de recursos. Essas ferramentas melhoram a eficiência térmica, antecipam falhas no sistema e reduzem o tempo de inatividade não planejado. Análises em tempo real otimizam o desempenho dos servidores e o balanceamento de carga. A manutenção preditiva reduz os custos operacionais ao prevenir falhas de hardware. O Mercado Global de Data Center como Serviço está adotando IA para melhorar a satisfação do cliente através de suporte proativo. A automação inteligente melhora o desempenho do SLA e permite que equipes de gestão mais enxutas controlem cargas de trabalho complexas. Essa capacidade diferencia fornecedores de alto desempenho de provedores de serviços comuns. Também aumenta as margens de lucro em ambientes de precificação de serviços competitivos.

Os Mercados de Nível II e Emergentes Estão se Tornando Pontos Focais para Expansão Estratégica

A demanda por serviços de nuvem de baixa latência levou os provedores a expandirem suas presenças além dos principais centros metropolitanos. As empresas em economias em desenvolvimento exigem cada vez mais opções de hospedagem local para necessidades de conformidade e desempenho. O Mercado Global de Data Center como Serviço agora vê expansões regionais no Sul da Ásia, Europa Oriental e partes da África. Implantações estratégicas focam em áreas subpenetradas onde os investimentos em infraestrutura permanecem baixos. Nós localizados permitem entrega mais rápida de aplicativos, melhor recuperação de desastres e alinhamento regulatório. Isso permite que os provedores capturem vantagens de pioneirismo e contratos de longo prazo em geografias inexploradas. Essa tendência se alinha com mudanças globais nos fluxos de tráfego da internet e computação distribuída.

Os Serviços de Segurança Integrados Estão se Tornando Componentes Centrais das Ofertas de DCaaS

As empresas agora esperam proteção de dados embutida, gerenciamento de firewall e auditoria de conformidade nos contratos de DCaaS. Ameaças cibernéticas e regulamentos em evolução exigem que os data centers ofereçam mais do que infraestrutura. Os provedores incorporam controles de acesso seguros, monitoramento de ameaças e kits de ferramentas de conformidade em suas plataformas. Isso muda a percepção do DCaaS de infraestrutura utilitária para fundação digital segura. O Mercado Global de Data Center como Serviço ganha impulso ao oferecer proteção integrada que escala com o uso. As empresas confiam em provedores que oferecem responsabilidade de ponta a ponta para tempo de atividade e segurança. Essa evolução apoia a diferenciação de mercado e camadas de serviço de maior valor.

Desafios do Mercado

A Integração de Infraestrutura Legada e a Migração de Dados Representam Barreiras de Transição para as Empresas

Empresas com sistemas locais enraizados frequentemente enfrentam dificuldades para migrar cargas de trabalho de forma contínua para ambientes DCaaS. Pilhas de aplicativos complexas, restrições de licenciamento e regras de residência de dados adicionam fricção durante a transição. Muitas organizações carecem de capacidades internas para gerenciar a integração híbrida em grande escala. Os provedores de DCaaS devem construir ferramentas que garantam a portabilidade de aplicativos e o mínimo de tempo de inatividade durante a migração. O Mercado Global de Data Center como Serviço também deve superar a resistência das partes interessadas em abrir mão do controle físico sobre os ambientes de dados. Isso desacelera a adoção em setores onde o compliance e sistemas legados dominam. Soluções que oferecem transição faseada e mapeamento de carga de trabalho têm melhor aceitação nesses casos.

Alta Competição e Baixa Diferenciação Pressionam Provedores de Serviços em Preços e Lucratividade

O cenário DCaaS inclui hyperscalers, provedores regionais e plataformas apoiadas por telecomunicações oferecendo serviços semelhantes. As empresas frequentemente comparam fornecedores com base no custo em vez do desempenho além dos SLAs. Essa comoditização pressiona os provedores a reduzir margens e agregar mais recursos de valor agregado sem poder de precificação proporcional. Torna-se difícil sustentar a lucratividade enquanto se atende às garantias de tempo de atividade, cobertura de segurança e necessidades de suporte ao cliente. Diferenciar-se com base em sustentabilidade, segurança e capacidades de borda pode ajudar a reposicionar as ofertas. No entanto, fornecedores sem escala ou pipelines de inovação podem enfrentar pressões de consolidação no Mercado Global de Data Center como Serviço.

Oportunidades de Mercado

Aumento nas Cargas de Trabalho de IA e HPC Impulsionará a Demanda por Infraestrutura DCaaS Especializada

Empresas que implementam inteligência artificial, aprendizado de máquina e computação de alto desempenho requerem infraestrutura otimizada para clusters de GPU e processamento paralelo. Ambientes tradicionais de nuvem têm dificuldades para atender às necessidades de latência e largura de banda. O Mercado Global de Data Center como Serviço tem a oportunidade de preencher essa lacuna oferecendo ambientes de alta densidade, construídos especificamente com resfriamento e conectividade avançados. Provedores que investem cedo nessas capacidades podem direcionar segmentos de rápido crescimento em ciências da vida, automotivo e financeiro.

Digitalização Governamental e Mandatos de Nuvem Pública Criam Novos Canais de Aquisição

Vários governos estão exigindo a adoção de nuvem para serviços ao cidadão e sistemas administrativos. Essas políticas criam pipelines de demanda consistentes para soluções de data center gerenciadas com certificações de compliance. Fornecedores de DCaaS que oferecem modelos de nuvem soberana podem garantir contratos governamentais de vários anos. Isso abre fluxos de receita estáveis e aumenta a credibilidade do provedor no Mercado Global de Data Center como Serviço. Os provedores devem alinhar suas ofertas com as regulamentações nacionais e frameworks digitais do setor público para competir de forma eficaz.

Segmentação de Mercado

Por Serviço / Modelo de Serviço

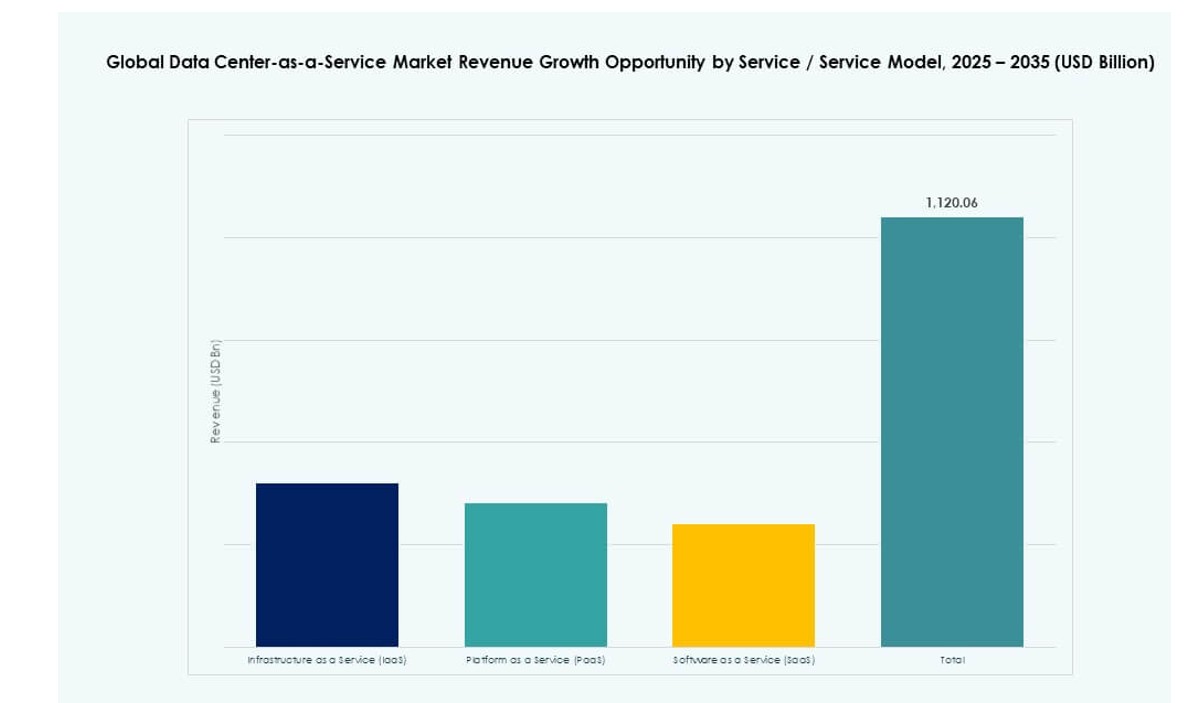

A Infraestrutura como Serviço (IaaS) domina o Mercado Global de Data Center como Serviço, impulsionada por sua capacidade de fornecer computação, armazenamento e rede escaláveis sob demanda. As empresas preferem a IaaS por sua flexibilidade, controle de custos e facilidade de integração com sistemas de TI existentes. PaaS e SaaS estão crescendo de forma constante, especialmente em cargas de trabalho de desenvolvimento e produtividade de escritório, mas a IaaS continua sendo a espinha dorsal para a terceirização de infraestrutura. A rápida migração para a nuvem e a transformação digital em diversos setores continuam a impulsionar a receita de IaaS para cima.

Por Subsegmentos de IaaS

Entre os subsegmentos de IaaS, o armazenamento lidera devido à explosão de dados empresariais provenientes de aplicativos em nuvem, vídeo, IA e sistemas de IoT. O armazenamento confiável e escalável é essencial para as operações em nuvem, tornando-se uma prioridade nas renovações de contratos. Serviços de rede e segurança seguem de perto, impulsionados pela necessidade de transmissão de dados segura e em alta velocidade e conformidade. O provisionamento de servidores continua a apoiar a agilidade de cargas de trabalho e ambientes de teste, mas o armazenamento de dados permanece o elemento mais consistente na mistura de serviços.

Por Tamanho da Empresa

Grandes empresas representam a maior participação de receita no Mercado Global de Data Center como Serviço, impulsionadas por cargas de trabalho de TI de alto volume e demanda por tempo de atividade global. Essas empresas frequentemente buscam implantações híbridas, aproveitando tanto a infraestrutura privada quanto a pública. As PMEs são um segmento de rápido crescimento devido à sua necessidade de infraestrutura flexível e acessível baseada em nuvem. Muitas PMEs adotam DCaaS para eliminar custos iniciais, acessar serviços gerenciados e se manter competitivas contra players maiores. Estratégias de empacotamento de fornecedores estão ajudando a melhorar a adoção por PMEs.

Por Modelo de Implantação

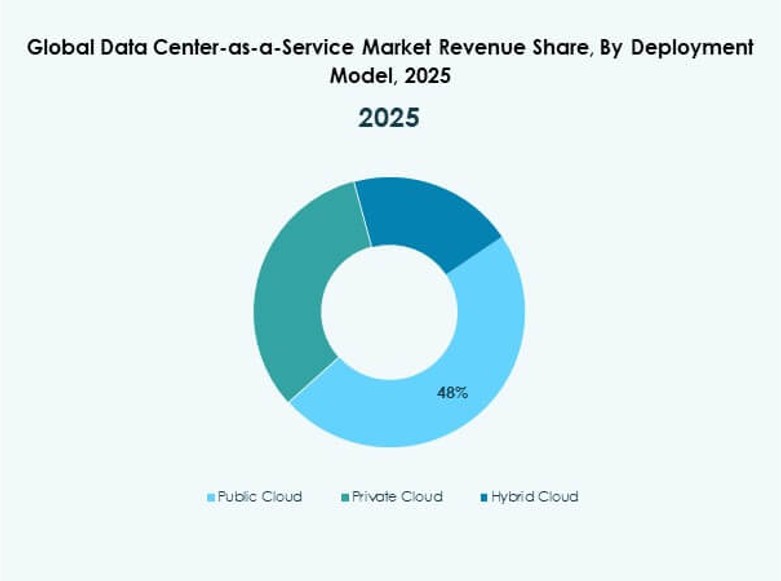

A nuvem híbrida lidera as preferências de implantação, combinando o controle das nuvens privadas com a flexibilidade das nuvens públicas. Este modelo suporta recuperação de desastres, conformidade regulatória e escalabilidade multirregional. A nuvem pública permanece forte em startups digitais nativas e plataformas tecnológicas, enquanto a nuvem privada ainda encontra demanda em saúde, finanças e ambientes de dados sensíveis. O Mercado Global de Data Center como Serviço está evoluindo para modelos híbridos que oferecem desempenho de melhor dos dois mundos para aplicações críticas.

Por Vertical (Indústria de Uso Final)

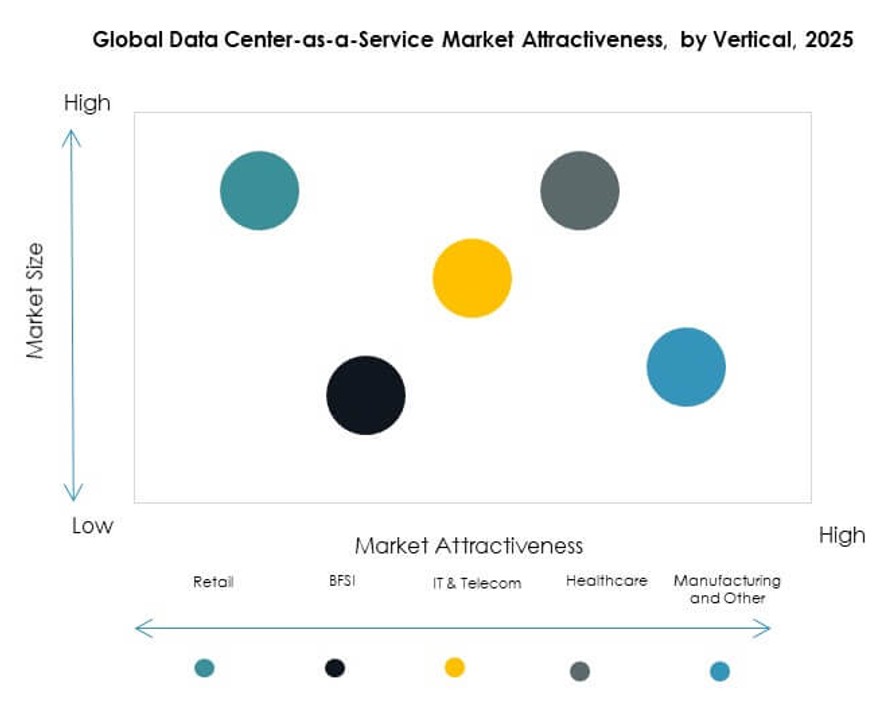

TI & Telecom detém a participação dominante devido à demanda contínua por infraestrutura de baixa latência e serviços integrados por API. BFSI segue com sua forte necessidade de segurança de dados, conformidade e operações 24/7. Os setores de saúde e varejo estão adotando DCaaS para hospedagem de EMR e operações omnichannel, respectivamente. A manufatura mostra demanda constante ligada a IoT e aplicações de borda. O Mercado Global de Data Center como Serviço também vê tração em educação, governo e logística dentro do segmento ‘outros’.

Insights Regionais

A América do Norte Lidera Devido à Maturidade da Nuvem, Investimentos em Hiperscala e Presença Estratégica de Fornecedores

A América do Norte detém a maior participação do Mercado Global de Data Center como Serviço, com aproximadamente 38%. Os Estados Unidos permanecem como o pilar devido à ampla adoção de nuvem empresarial e à atividade de hiperescaladores. Beneficia-se de infraestrutura de TI avançada, políticas agressivas de transformação digital e forte concorrência entre fornecedores de nuvem. Canadá e México contribuem para a força regional com contratos empresariais transfronteiriços e ecossistemas de startups em crescimento. A região oferece condições ideais para implantações híbridas e multi-nuvem.

- Por exemplo, o AWS US East (N. Virginia) suporta 6 Zonas de Disponibilidade (us-east-1a a us-east-1f) com 99,999999999% (11 noves) de durabilidade para armazenamento de objetos Amazon S3 em cargas de trabalho de múltiplos petabytes.

A Europa Mostra Forte Crescimento Apoiada por Conformidade Regulatória e Iniciativas de Nuvem Soberana

A Europa captura cerca de 27% do mercado, impulsionada por infraestrutura alinhada ao GDPR e crescentes investimentos digitais em toda a UE. Países como Alemanha, França e Reino Unido lideram a demanda, especialmente em saúde, finanças e serviços públicos. A conformidade local e a soberania de dados continuam a influenciar o design do DCaaS. A Europa Ocidental domina a participação de receita da região, mas a Europa Oriental está emergindo com serviços transfronteiriços e atualizações de TI empresarial. A região promove data centers sustentáveis, atraindo compradores conscientes de ESG.

Ásia-Pacífico Surge como uma Região de Alto Crescimento Apoiada pela Digitalização, PMEs e Ecossistemas de Startups

A Ásia-Pacífico representa aproximadamente 23% do mercado e é o segmento regional de crescimento mais rápido. China, Índia e Sudeste Asiático estão investindo fortemente em infraestrutura de nuvem para apoiar economias mobile-first e inclusão digital rápida. PMEs e startups impulsionam a adoção em larga escala de infraestrutura gerenciada em cidades além dos centros capitais. Japão e Coreia do Sul adicionam demanda de nível empresarial dos setores de tecnologia e automotivo. A região favorece ofertas de DCaaS flexíveis e modulares com suporte local.

- Por exemplo, a região da Alibaba Cloud na Indonésia (Jacarta) (ap-southeast-5) possui 3 Zonas de Disponibilidade: ap-southeast-5a, ap-southeast-5b e ap-southeast-5c. PMEs e startups impulsionam a adoção em larga escala de infraestrutura gerenciada em cidades além dos centros capitais.

Insights Competitivos:

- IBM Corporation

- Microsoft

- Amazon Web Services (AWS)

- Hewlett Packard Empresarial (HPE)

- Dell Technologies

- Alibaba Cloud

- Oracle Cloud

- Tencent Cloud

- Equinix

- Digital Realty

O cenário competitivo do Mercado Global de Data Center como Serviço é moldado por uma mistura de provedores de nuvem em grande escala, players regionais e fornecedores especializados em colocation. IBM, Microsoft e AWS dominam projetos de transformação em nuvem empresarial com modelos de serviço de ponta a ponta. Alibaba, Tencent e Oracle focam na escalabilidade de plataforma e conformidade regional. Equinix e Digital Realty fornecem serviços de infraestrutura e interconectividade para implantações híbridas. Permanece altamente competitivo devido à pressão de preços, rápida inovação e crescente demanda por serviços integrados. As empresas investem em otimização de IA, infraestrutura verde e capacidades de borda para se diferenciar. Parcerias estratégicas, fusões e expansão em cidades de Nível II definem movimentos de crescimento entre os provedores. Grandes players buscam fidelizar clientes com ofertas agrupadas, enquanto empresas menores focam em personalização e qualidade de serviço.

Desenvolvimentos Recentes

- Em janeiro de 2026, a Digital Realty anunciou a aquisição do CSF Group, um proprietário de data center da Malásia, incluindo a instalação TelcoHub 1 e terreno adjacente para expansão de até 14 MW. O acordo se integra ao PlatformDIGITAL, aprimorando a presença no Sudeste Asiático com o ServiceFabric para interconexão e orquestração.

- Em setembro de 2025, a Equinix lançou seu primeiro data center International Business Exchange (IBX) pronto para IA, CN1, em Chennai, Índia, com um investimento de $69 milhões. Esta instalação suporta cargas de trabalho de IA de alta densidade através de resfriamento líquido e fornece acesso de baixa latência a ecossistemas de nuvem como AWS, Google Cloud, Microsoft Azure e Oracle Cloud.

- Em julho de 2025, a Alibaba Cloud anunciou novas parcerias e mais de $60 milhões em investimentos, incluindo com a PingCAP para o banco de dados TiDB em seu marketplace e com a Atos para revenda de infraestrutura de nuvem.