Resumo executivo:

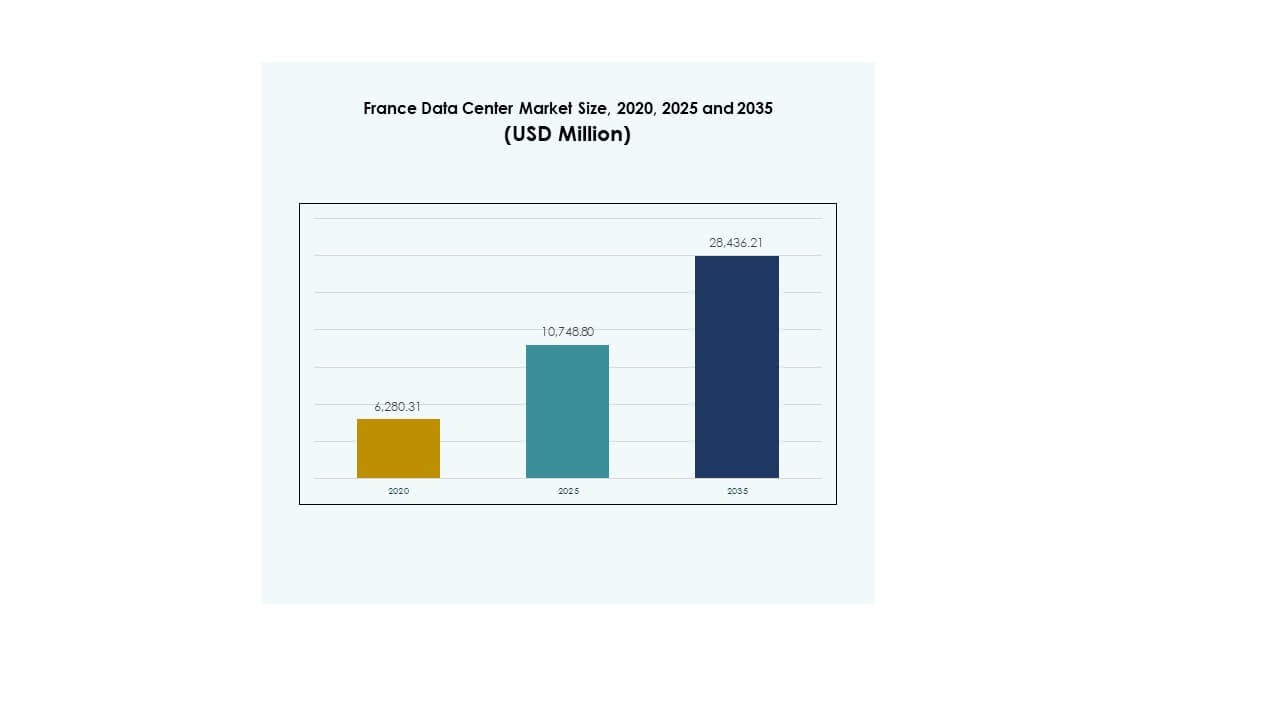

O tamanho do Mercado de Data Centers da França foi avaliado em USD 6.280,31 milhões em 2020, para USD 10.748,80 milhões em 2025, e espera-se que alcance USD 28.436,21 milhões até 2035, com um CAGR de 10,16% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers da França 2025 |

USD 10.748,80 Milhões |

| Mercado de Data Centers da França, CAGR |

10,16% |

| Tamanho do Mercado de Data Centers da França 2035 |

USD 28.436,21 Milhões |

O crescimento do Mercado de Data Centers da França é impulsionado pela rápida adoção da nuvem, aumento da demanda por infraestrutura preparada para IA e inovação em operações eficientes em termos de energia. As empresas se concentram em automação, sistemas de resfriamento avançados e modelos de TI híbridos para otimizar custos e desempenho. Os investidores priorizam a França devido à sua estabilidade regulatória, forte conectividade e papel como um hub estratégico europeu, tornando o mercado vital para iniciativas de transformação digital a longo prazo.

Paris lidera o Mercado de Data Centers da França, beneficiando-se de sua conectividade global e concentração de empresas, enquanto Marselha emerge como um ponto de entrada crítico devido aos sistemas de cabos submarinos que ligam a Europa, África e Ásia. Cidades secundárias como Lyon e

Lille ganham impulso com investimentos em infraestrutura e implantações de edge, apoiando a expansão regional. Essa diversificação geográfica melhora a posição da França como líder doméstico e hub de conectividade internacional.

Fatores de Mercado

Aumento da Demanda por Infraestrutura Digital para Apoiar a Expansão Empresarial e em Nuvem

O Mercado de Data Centers da França está ganhando impulso com forte demanda de operadores empresariais e de nuvem. As empresas buscam instalações escaláveis, seguras e resilientes para lidar com cargas de trabalho de IA, IoT e big data. A adoção da nuvem acelera à medida que as empresas migram de TI legada para modelos híbridos e nativos da nuvem. O mercado desempenha um papel central no apoio à digitalização de serviços financeiros, telecomunicações e e-commerce. A inovação em construção modular e eficiência energética atrai o interesse dos investidores. As empresas veem isso como uma espinha dorsal de infraestrutura a longo prazo. Jogadores de hiperescala expandem sua presença para atender à crescente demanda empresarial. Essa demanda reforça a importância estratégica da França como um hub digital europeu.

Inovações Tecnológicas e Integração de Soluções de Infraestrutura Eficientes em Energia

O mercado de Data Centers na França se beneficia da rápida adoção de resfriamento avançado, automação e integração de energias renováveis. Os operadores se concentram em alcançar uma menor eficácia no uso de energia por meio de tecnologias verdes e designs otimizados. Sistemas de monitoramento com inteligência artificial melhoram a distribuição de energia e a eficiência das cargas de trabalho. Redes inteligentes e integração de energias renováveis asseguram o papel da França como líder em operações sustentáveis de data centers. As empresas investem em automação inteligente para otimizar processos de TI. Esses esforços posicionam as instalações como ativos confiáveis e ecologicamente resilientes. Para os investidores, a adoção de tecnologia se traduz em maiores retornos e riscos operacionais reduzidos. A eficiência energética aumenta ainda mais a competitividade global.

- Por exemplo, a Equinix PA10 em Saint-Denis, Paris, estreou em 2024 como o primeiro data center da França a exportar calor excedente para a Vila Olímpica de Paris e o Centro Aquático, mantendo a piscina de competição a 28°C enquanto é totalmente alimentado por energia renovável.

Importância Estratégica de Instalações de Colocation e Hyperscale para Empresas Globais

O mercado de Data Centers na França atrai provedores de nuvem hyperscale e líderes em colocation devido à forte conectividade e apoio regulatório. O crescimento de colocation decorre de PMEs e empresas terceirizando TI para reduzir custos e melhorar a agilidade. A expansão hyperscale garante capacidade para jogadores globais que entram nos mercados europeus. Data centers em Paris fortalecem os laços com Londres, Frankfurt e Amsterdã, reforçando o domínio do mercado FLAP. Empresas globais veem a França como uma porta de entrada para a Europa e África. Investidores priorizam instalações de grande escala com forte conectividade de fibra. Centros de borda e modulares oferecem suporte complementar. Essa mudança destaca a centralidade do mercado para estratégias de negócios internacionais.

Mudança para Arquiteturas de TI Híbridas e Crescentes Necessidades de Transformação Digital Empresarial

O mercado de Data Centers na França testemunha a crescente adoção de modelos de TI híbridos que combinam on-premises, nuvem e borda. As empresas implementam sistemas híbridos para gerenciar cargas de trabalho sensíveis enquanto otimizam a eficiência de custos. A demanda por soluções de nuvem privada cresce juntamente com o uso da nuvem pública. Indústrias como saúde, finanças e governo enfatizam a conformidade e a gestão segura de dados. A transformação digital acelera a adoção de IA, automação e IoT, criando demanda por centros escaláveis. Soluções híbridas também permitem recuperação de desastres mais rápida e planejamento de resiliência. As empresas veem isso como uma vantagem competitiva para garantir ecossistemas de TI prontos para o futuro. A adoção de infraestrutura híbrida faz da França um centro líder de inovação.

- Por exemplo, em novembro de 2023, a OVHcloud abriu seu terceiro data center certificado SecNumCloud em Gravelines e introduziu uma nova região de Paris com três zonas de disponibilidade espaçadas de 10 a 30 km, melhorando a resiliência, recuperação de desastres e conformidade para cargas de trabalho críticas.

Tendências de Mercado

Expansão de Data Centers de Borda e Modulares para Suportar Aplicações de Baixa Latência

O mercado de data centers na França vê um aumento nas implantações de edge e modulares para atender às necessidades locais. As empresas exigem soluções de baixa latência para IA, jogos e análises em tempo real. A infraestrutura de edge apoia a implementação do 5G, mobilidade autônoma e serviços de IoT. Instalações modulares permitem implantação rápida em áreas urbanas e semi-urbanas. Essa tendência redefine como as empresas planejam cargas de trabalho, focando em infraestrutura distribuída. Investidores apoiam soluções modulares para retornos rápidos. As empresas priorizam o edge para melhorar a experiência do usuário e a eficiência do sistema. A tendência posiciona a França como líder em ecossistemas emergentes de baixa latência.

Foco na Adoção de Energia Renovável para Alinhar com Metas de Sustentabilidade

O mercado de data centers na França demonstra um forte impulso para a integração de energia renovável nas operações. Operadores cada vez mais fazem parcerias com concessionárias locais para garantir acordos de compra de energia limpa. Operações baseadas em renováveis estão alinhadas com as metas de descarbonização da União Europeia. A diversificação da matriz energética inclui recursos solares, eólicos e hidrelétricos. Operadores de data centers integram armazenamento inovador de baterias para equilibrar cargas. A adoção de infraestrutura verde atrai empresas multinacionais com compromissos de sustentabilidade. Instalações com fortes credenciais renováveis ganham vantagem competitiva na aquisição de clientes. Essa mudança acelera a transição para ecossistemas digitais mais verdes na França.

Aumento da Adoção de IA e Automação para Operações de Data Center

O mercado de data centers na França experimenta uma crescente integração de ferramentas de IA para manutenção preditiva e otimização de recursos. A IA melhora a eficiência do resfriamento, reduz o tempo de inatividade e aumenta o gerenciamento de cargas de trabalho. A automação apoia a análise preditiva e melhora o desempenho de SLA. As empresas utilizam aprendizado de máquina para gerenciar riscos de segurança cibernética. Os investidores veem a otimização liderada por IA como um impulsionador de economias de custo a longo prazo. A orquestração automatizada simplifica a escalabilidade de cargas de trabalho em infraestruturas híbridas. As empresas adotam sistemas inteligentes para resolução proativa de problemas. Esses avanços transformam como as instalações operam em um cenário competitivo.

Importância Crescente dos Ecossistemas de Conectividade e Serviços de Interconexão

O mercado de data centers na França evolui com uma ênfase crescente em hubs de interconexão. Paris e Marselha atuam como portais centrais ligando a Europa, África e o Oriente Médio. Cabos submarinos melhoram a conectividade internacional, tornando a França atraente para provedores de hiperescala. As empresas priorizam locais de colocation com fortes ecossistemas de interconexão. Operadoras de telecomunicações expandem parcerias para ampliar o alcance. Investidores financiam expansões de redes de fibra para apoiar a adoção de nuvem. A forte conectividade reforça a competitividade regional. Essa tendência de interconexão eleva a França como um hub global de roteamento de dados.

Desafios do Mercado

Alto Consumo de Energia e Pressão para Atender aos Padrões de Sustentabilidade

O mercado de data centers na França enfrenta crescentes preocupações em torno do aumento da demanda por eletricidade e conformidade com a sustentabilidade. Os operadores devem equilibrar as necessidades de desempenho com as regulamentações de eficiência energética da UE. Sistemas de resfriamento intensivos em energia criam altos custos operacionais. As empresas enfrentam pressão para adotar soluções renováveis enquanto garantem tempo de atividade contínuo. Atualizações de infraestrutura exigem investimento de capital significativo. Auditorias de sustentabilidade adicionam complexidade para operadores que gerenciam clientes multinacionais. Torna-se crítico alinhar-se com metas de carbono neutro para permanecer competitivo. Esses desafios aumentam as barreiras para novos entrantes com reservas de capital limitadas.

Crescente Complexidade Regulamentar e Requisitos de Soberania de Dados

O Mercado de Data Centers na França enfrenta obstáculos devido às rigorosas leis de proteção de dados e estruturas de conformidade. O GDPR e as políticas de soberania local exigem que os operadores gerenciem cargas de trabalho sensíveis dentro das fronteiras nacionais. Isso cria desafios para provedores globais que buscam modelos de serviço transfronteiriços. Certificações de segurança e auditorias aumentam os custos. Processos de aprovação complexos atrasam os cronogramas de implantação para projetos de hiperescala e colocation. As empresas exigem altos padrões de conformidade, aumentando os desafios operacionais. É vital que os operadores se alinhem com as autoridades reguladoras. Esses requisitos remodelam a dinâmica competitiva entre provedores regionais e internacionais.

Oportunidades de Mercado

Expansão de Cargas de Trabalho de IA, Nuvem e Computação de Alto Desempenho

O Mercado de Data Centers na França cria fortes oportunidades com a crescente adoção de cargas de trabalho de IA e HPC. As empresas precisam de instalações avançadas para aplicações de computação complexas. A adoção da nuvem impulsiona a demanda por infraestrutura escalável e flexível. Jogadores de hiperescala expandem a capacidade regional para capturar cargas de trabalho empresariais. Setores impulsionados por HPC, como saúde, defesa e finanças, geram oportunidades significativas. As empresas consideram a França um centro europeu chave para a computação de próxima geração. Para investidores, oferece potencial estável e de alto crescimento. Esta oportunidade reforça sua relevância estratégica global.

Fortalecimento do Papel da Infraestrutura de Borda e Hubs de Conectividade Regionais

O Mercado de Data Centers na França oferece oportunidades de crescimento através do aumento das instalações de borda e da expansão da conectividade. A adoção de borda permite a entrega mais rápida de serviços digitais para PMEs e empresas. Marselha e Paris fortalecem seus papéis como portais globais, apoiados por sistemas de cabos submarinos. Cidades secundárias recebem investimentos devido ao crescimento urbano e posicionamento estratégico. Implantações de borda atraem ecossistemas de telecomunicações e IoT. As empresas veem os hubs regionais como essenciais para otimização de desempenho e custos. Investidores apoiam redes de borda para rápida escalabilidade de receita. Esta mudança abre um panorama diversificado de oportunidades.

Segmentação de Mercado

Por Componente

O Mercado de Data Centers na França é dominado por hardware, detendo a maior participação devido à demanda por servidores, armazenamento e soluções de refrigeração. As empresas investem em infraestrutura robusta para lidar com cargas de trabalho de IA, nuvem e IoT. Os segmentos de software crescem de forma constante com ferramentas de automação, virtualização e monitoramento. Serviços como consultoria e operações gerenciadas fornecem fluxos de receita recorrentes. Atualizações de hardware permanecem centrais para os operadores. A crescente demanda por armazenamento seguro aumenta a proeminência do hardware. O segmento demonstra resiliência de crescimento a longo prazo.

Por Tipo de Data Center

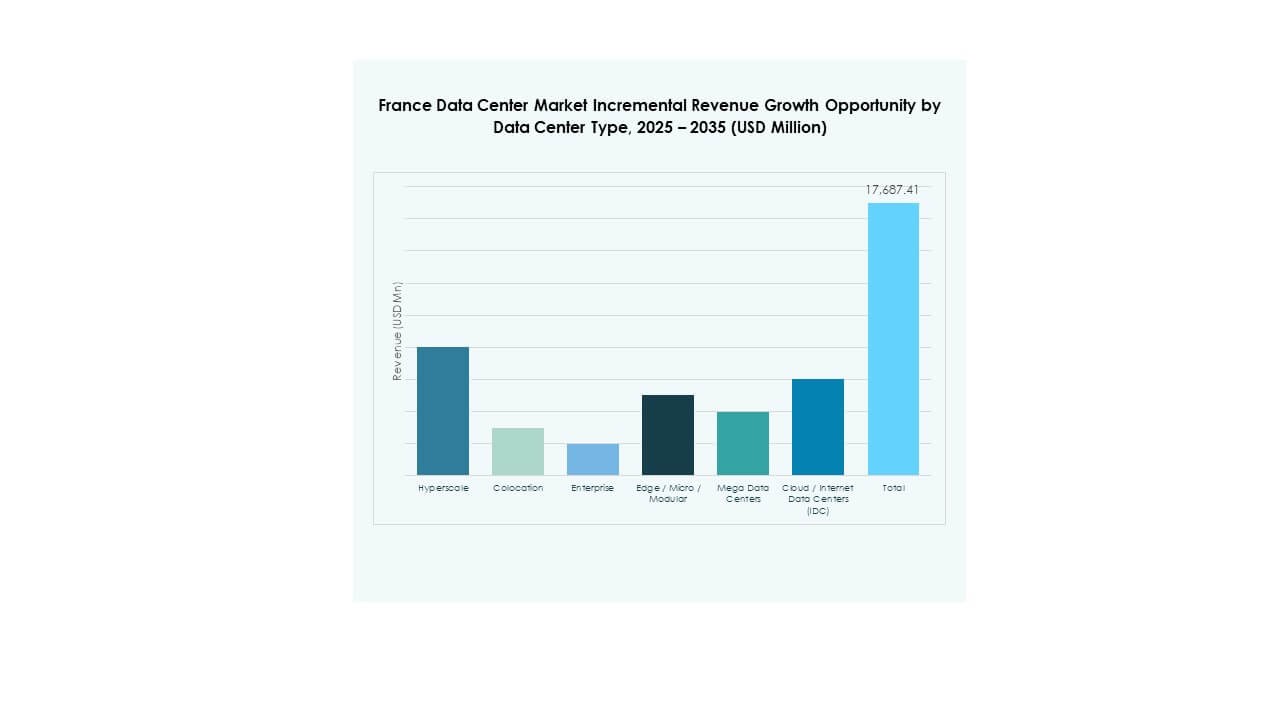

O Mercado de Data Centers na França é liderado por centros de hiperescala, impulsionados por provedores globais de nuvem e grandes empresas. Instalações de colocation detêm uma participação significativa, atendendo às necessidades de terceirização de PMEs. Centros empresariais permanecem relevantes para cargas de trabalho específicas que exigem gestão interna. Implantações de borda e modulares expandem-se rapidamente, suportando necessidades localizadas de baixa latência. Instalações de Nuvem e IDC aumentam com a alta demanda de negócios digitais. Mega centros atraem investimentos globais devido às economias de escala. Esta segmentação destaca a dominância de hiperescala e a crescente importância da borda.

Por Modelo de Implantação

O mercado de Data Centers na França vê as implantações baseadas em nuvem liderando devido à migração empresarial e às demandas de escalabilidade. Modelos híbridos crescem à medida que as empresas equilibram conformidade e eficiência de custos. As soluções on-premises mantêm valor para indústrias reguladas com requisitos de dados sensíveis. As empresas priorizam serviços nativos da nuvem para inovação. Estratégias híbridas apoiam a resiliência e as necessidades de recuperação de desastres. Grandes empresas adotam o modelo híbrido para otimizar cargas de trabalho. Provedores de nuvem expandem presença para atender à demanda nacional e transfronteiriça. Essa dinâmica posiciona os modelos híbrido e de nuvem como aceleradores de crescimento.

Por Tamanho da Empresa

O mercado de Data Centers na França é dominado por grandes empresas, que impulsionam investimentos em infraestrutura escalável. Essas empresas buscam capacidade avançada para iniciativas de IA, big data e transformação digital. PMEs adotam colocation e serviços gerenciados para eficiência de custos. A demanda por infraestrutura flexível por startups apoia o crescimento do colocation. Grandes empresas mantêm a liderança através de poder de gasto consistente. PMEs criam diversificação e potencial de adoção a longo prazo. Ambos os segmentos sustentam crescimento equilibrado no ecossistema. Essa estrutura impulsiona uma demanda robusta em todos os setores.

Por Aplicação / Caso de Uso

O mercado de Data Centers na França é liderado por aplicações de TI e telecomunicações, representando a maior fatia devido à adoção da nuvem e aos lançamentos de 5G. BFSI representa forte demanda por hospedagem segura e em conformidade. Instalações de saúde requerem soluções avançadas para cargas de trabalho intensivas em dados. Varejo e e-commerce demandam escalabilidade para gerenciar picos sazonais. Mídia e entretenimento geram demanda por entrega de conteúdo. A manufatura utiliza sistemas avançados para automação. O governo enfatiza requisitos de conformidade e defesa. Essa diversificação apoia uma base de mercado ampla e resiliente.

Por Indústria Usuária Final

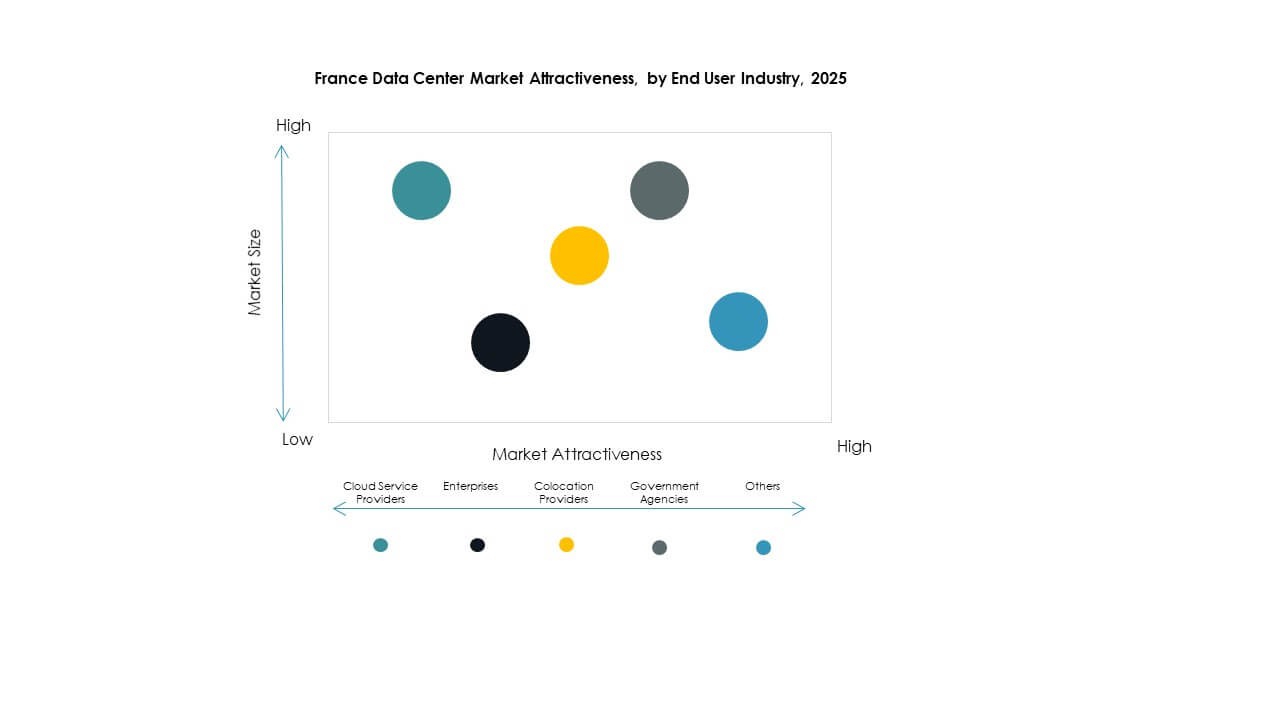

O mercado de Data Centers na França é impulsionado por provedores de serviços de nuvem, detendo a fatia dominante com implantações em grande escala. As empresas mantêm demanda significativa por hospedagem privada e soluções híbridas. Provedores de colocation veem adoção constante por PMEs e startups. Agências governamentais priorizam instalações seguras e soberanas. Outras indústrias, incluindo utilidades e educação, contribuem para a diversificação. Provedores de nuvem continuam liderando com investimentos em expansão. Empresas e colocation sustentam demanda a longo prazo em diversos setores. Essa segmentação fortalece a profundidade geral do mercado.

Insights Regionais

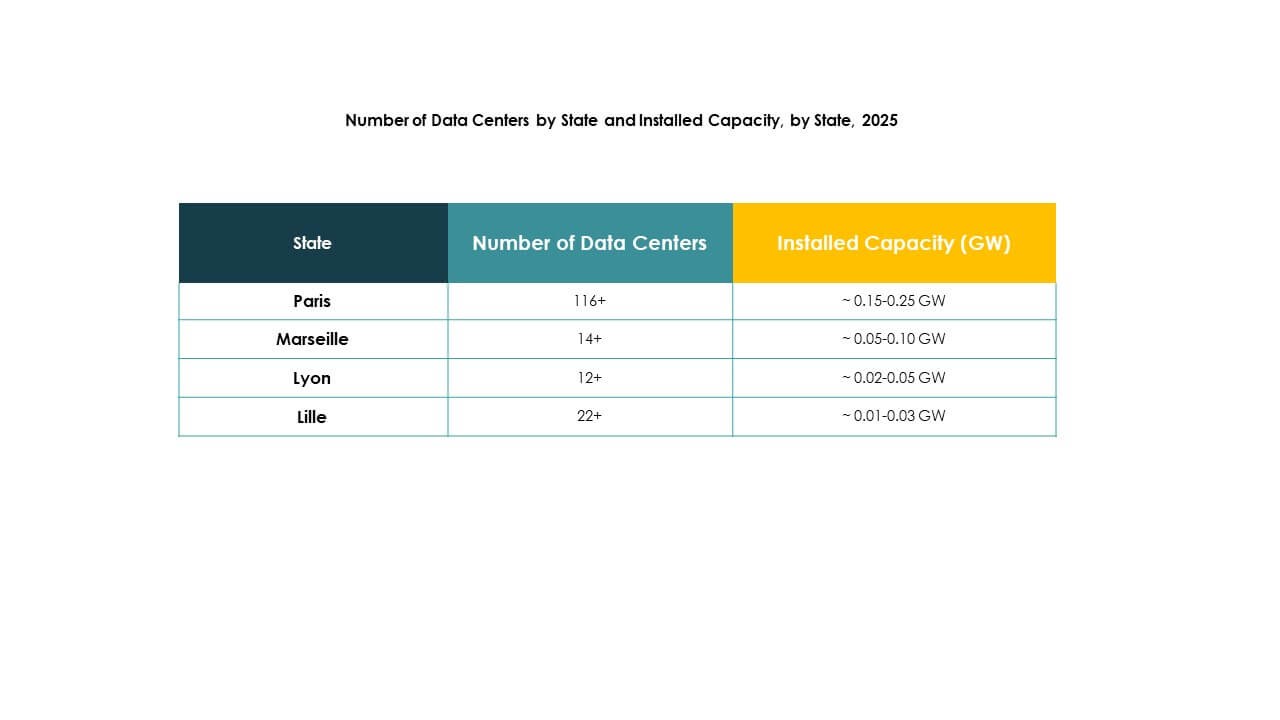

Paris e Île-de-France como a Sub-região Líder com 56% de Participação

O mercado de Data Centers na França é liderado por Paris e Île-de-France, contribuindo com 56% de participação em 2024. Paris se beneficia por ser o centro central para finanças, telecomunicações e operadores de grande escala. Forte conectividade de fibra e interconexão global atraem empresas e investidores. A região assegura domínio com suporte regulatório e concentração empresarial. Paris fortalece seu papel como parte dos hubs FLAP. Permanece como a região mais significativa para escalabilidade e serviços transfronteiriços.

Marseille e o Sul da França Emergindo com 24% de Participação

O Mercado de Data Centers da França registra Marselha e o Sul da França com uma participação de 24% em 2024. Marselha surge como um portal global devido aos sistemas de cabos submarinos que ligam a África, Ásia e o Oriente Médio. Empresas expandem presença aqui para otimizar a latência e acessar mercados regionais em crescimento. A localização estratégica costeira fortalece a competitividade em relação a outros centros europeus. O ecossistema crescente de Marselha atrai operadores de hiperescala e telecomunicações. Cidades do sul da França também se beneficiam da expansão industrial. Isso posiciona Marselha como um líder em conectividade internacional.

- Por exemplo, em novembro de 2022, o cabo submarino 2Africa, com 45.000 km de extensão, o maior do mundo, desembarcou em Marselha com a Digital Realty (anteriormente Interxion) como ponto de terminação, reforçando o papel da cidade como um importante centro de conectividade global.

Lyon e Cidades Secundárias Ganhando Impulso com 20% de Participação

O Mercado de Data Centers da França mostra Lyon e cidades secundárias contribuindo com 20% de participação em 2024. Essas cidades atraem investimentos por meio do crescimento urbano, disponibilidade de terras e posicionamento estratégico. Lyon se beneficia por ser um centro logístico e industrial com crescente demanda empresarial. Cidades secundárias apoiam implantações de borda para oferecer serviços locais de baixa latência. Empresas diversificam a infraestrutura além de Paris e Marselha. Investidores visam esses mercados para projetos escaláveis de longo prazo. Isso cria um crescimento equilibrado em várias regiões.

- Por exemplo, em 2024, a Data4 e a Brookfield anunciaram planos para triplicar sua capacidade de data centers na França até 2030, expandindo além dos atuais 375 MW para atender à crescente demanda por infraestrutura de IA e nuvem.

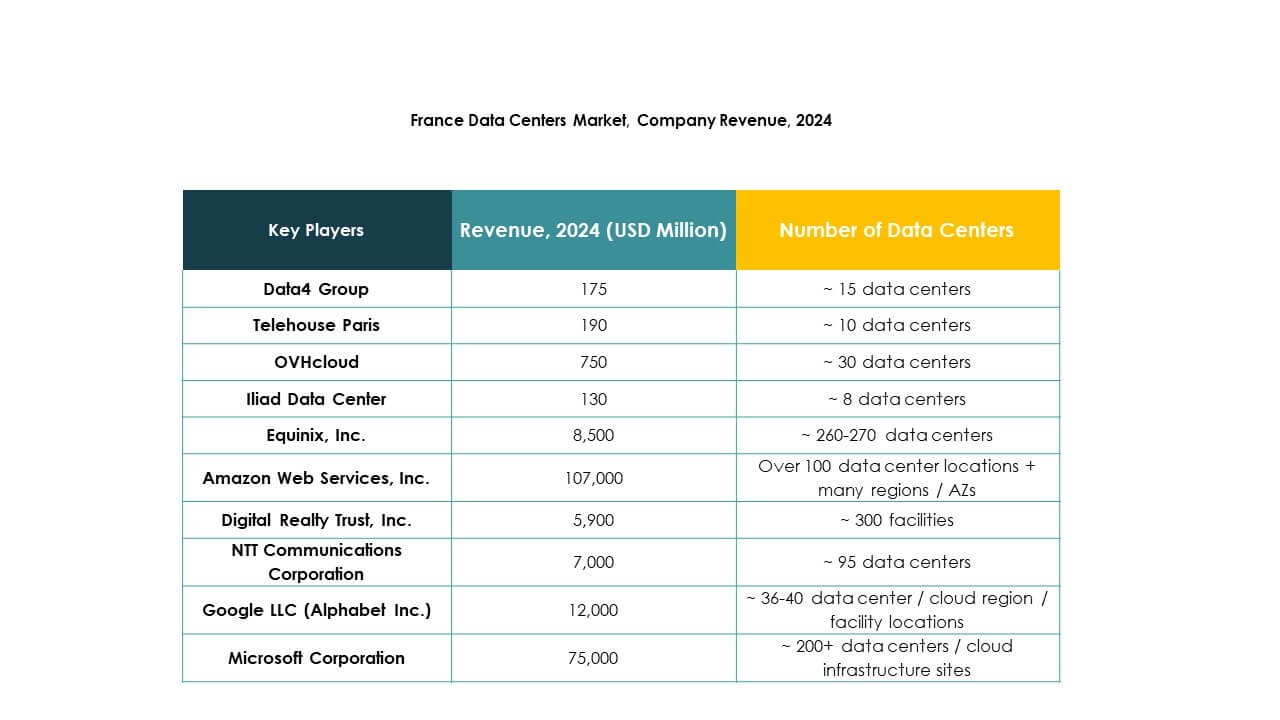

Insights Competitivos:

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

O Mercado de Data Centers da França apresenta intensa competição entre operadores de nuvem de hiperescala e líderes de colocation neutros em relação a operadoras. Equinix, Digital Realty e Telehouse ancoram ecossistemas de interconexão em Paris e Marselha, enquanto a Data4 expande construções de campus para empresas e locatários de nuvem. A OVHcloud defende sua participação com hospedagem soberana e integração vertical. Microsoft, Amazon e Google expandem a capacidade para suportar IA e cargas de trabalho de alta densidade. A NTT fortalece a presença por meio da profundidade da rede e ofertas de atacado. Os jogadores competem em disponibilidade de energia, pipelines de terras e aquisição de renováveis. Programas de sustentabilidade, resfriamento líquido ou avançado e automação aumentam a eficiência operacional. Parcerias com operadoras de telecomunicações e rotas de cabos submarinos ampliam o alcance. Os compradores avaliam latência, SLAs e postura de conformidade. O mercado favorece operadores que garantem energia escalável, conectividade diversificada e entrega rápida.

Desenvolvimentos Recentes:

- Em fevereiro de 2025, a Equinix inaugurou seu décimo primeiro data center francês (PA13x) em Meudon, na região de Île-de-France, com um investimento de €350 milhões. O novo local possui infraestrutura pronta para IA com 12 salas de dados e integra sistemas de energia renovável e recuperação de calor por meio de uma parceria com a Engie, apoiando a sustentabilidade e a inovação digital na França.

- Em fevereiro de 2024, a divisão de Data Centers Globais da NTT anunciou planos para construir e operar seu primeiro campus de data center em Paris. Com uma área de 35,5 acres e capacidade para 84 MW, este campus faz parte da iniciativa de investimento global de $10 bilhões da NTT até 2027 para acelerar a infraestrutura de nuvem de alto desempenho e IA, enquanto foca na obtenção de 100% de energia renovável até 2030.

- Em abril de 2025, a Telehouse Paris completou uma fase importante de desenvolvimento em seu data center Magny 2 ao lançar uma nova plataforma de hospedagem de alta densidade, pronta para IA, especificamente projetada para cargas de trabalho de inteligência artificial. Esta expansão incorpora tecnologias de resfriamento inovadoras e suporta até 3 MW de carga de TI.

- Em junho de 2025, a OVHcloud anunciou uma parceria estratégica com a Crayon, líder global em TI e inovação. Esta colaboração permite que clientes em mais de 45 regiões — incluindo a França — acessem e desenvolvam na infraestrutura de nuvem soberana e sustentável da OVHcloud com melhores relações de desempenho-preço e ofertas de soluções mais amplas para ambientes de IA e nuvem híbrida.

- Em julho de 2025, o Data4 Group viu a Arjun Infrastructure Partners e a Interogo Holding adquirirem uma participação significativa em seu portfólio de data centers StableCo, fortalecendo a capacidade de investimento e os planos de crescimento do Data4 na França e na Europa.