Resumo executivo:

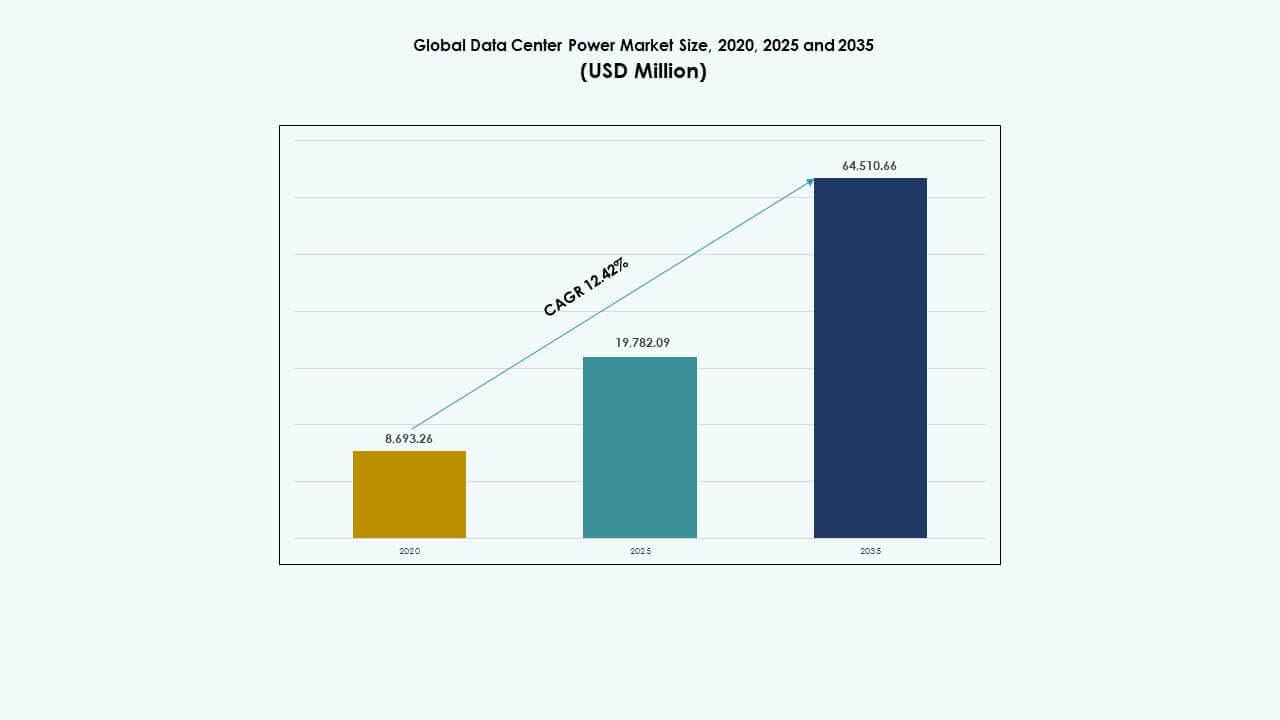

O tamanho do mercado global de energia para data centers foi avaliado em USD 8.693,26 milhões em 2020, cresceu para USD 19.782,09 milhões em 2025 e prevê-se que atinja USD 64.510,66 milhões até 2035, com um CAGR de 12,42% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Energia para Data Centers 2025 |

USD 19.782,09 Milhões |

| Mercado de Energia para Data Centers, CAGR |

12,42% |

| Tamanho do Mercado de Energia para Data Centers 2035 |

USD 64.510,66 Milhões |

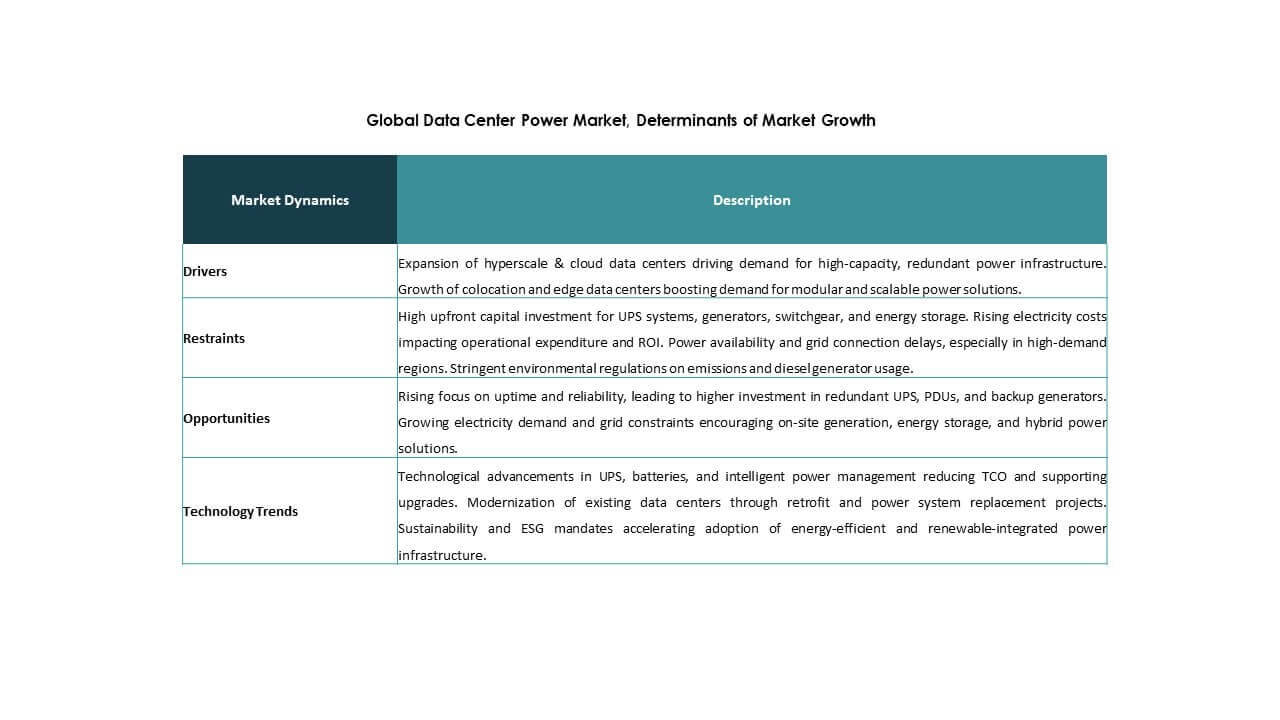

O mercado está ganhando impulso devido à crescente demanda por infraestrutura energeticamente eficiente, monitoramento de energia em tempo real e sistemas de backup resilientes. Os data centers estão se movendo em direção a UPS modulares, adoção de baterias de íon de lítio e controle de energia definido por software para reduzir o tempo de inatividade e a perda de energia. Fornecedores de tecnologia investem em PDUs inteligentes, cadeias de energia híbridas e ferramentas de manutenção preditiva. Esta evolução torna o mercado crítico para empresas que buscam garantir a continuidade dos serviços digitais, enquanto investidores o veem como um segmento de infraestrutura de alto crescimento e impulsionado pela inovação, com forte valor a longo prazo.

A América do Norte lidera devido a extensivos investimentos em hyperscale e estruturas regulatórias maduras que promovem o uso eficiente de energia. A Europa segue com uma demanda generalizada por colocation e mandatos de neutralidade de carbono nas principais economias. A Ásia-Pacífico está emergindo rapidamente, liderada por China, Índia e Sudeste Asiático, onde governos e provedores de nuvem expandem a infraestrutura digital. América Latina, Oriente Médio e África mostram crescimento constante impulsionado por novos desenvolvimentos de data centers e adoção de serviços de nuvem, embora desafios na confiabilidade da rede permaneçam.

Dinâmica do Mercado:

Impulsores do Mercado

Crescentes Investimentos em Data Centers Hyperscale Exigindo Infraestrutura de Energia Escalável e Eficiente

Operadores hyperscale continuam a expandir sua presença global, aumentando a demanda por sistemas de energia de alta capacidade. Operadores como Amazon, Microsoft e Google estão implantando instalações de multi-megawatts com necessidades rigorosas de tempo de atividade e eficiência. Esta mudança impulsiona a adoção de sistemas modulares de fonte de alimentação ininterrupta (UPS), equipamentos de comutação inteligentes e armazenamento avançado de baterias. O mercado global de energia para data centers desempenha um papel fundamental no suporte a esses projetos hyperscale. Sistemas de energia compactos e de alta eficiência ajudam a reduzir o custo total de propriedade e o consumo de espaço físico. Tecnologias como baterias de íon de lítio e módulos hot-swappable melhoram a disponibilidade e a velocidade de manutenção. As empresas dependem de infraestrutura de energia escalável para gerenciar a rápida expansão de capacidade. Investidores monitoram o investimento de capital em sistemas energeticamente eficientes para acompanhar a prontidão do mercado. A infraestrutura de energia agora impacta diretamente a continuidade dos negócios digitais e a velocidade de entrada no mercado.

- Por exemplo, a Microsoft anunciou um investimento de US$ 3,2 bilhões em 2024 para expandir seus data centers na Suécia em Gävle, Sandviken e Staffanstorp, implantando mais de 20.000 GPUs para cargas de trabalho de IA, apoiadas por sistemas de resfriamento avançados.

Avanços Tecnológicos em UPS, Baterias e Monitoramento de Energia Acelerando a Modernização de Sistemas

O mercado se beneficia da inovação em sistemas UPS, químicas de baterias e plataformas de monitoramento integradas. Os fornecedores introduzem UPS de alta eficiência com modos de dupla conversão e ECOnversion para reduzir perdas. Baterias de íon-lítio e níquel-zinco substituem unidades de chumbo-ácido, oferecendo melhor ciclo de vida e desempenho térmico. Sistemas de monitoramento habilitados por IA detectam falhas, otimizam o equilíbrio de carga e evitam desperdício de energia. O Mercado Global de Energia para Data Centers apoia esforços de modernização que atendem às demandas dinâmicas de computação. Sistemas legados estão sendo substituídos por unidades de energia modulares e que economizam espaço. As instalações exigem insights preditivos e análises de desempenho em tempo real para melhorar a transparência da cadeia de energia. A adoção de componentes de energia inteligentes reduz os riscos operacionais. As organizações integram novas pilhas de tecnologia para garantir que o desempenho esteja alinhado com os SLAs de tempo de atividade.

- Por exemplo, o UPS 93PM G2 da Eaton suporta cargas de 50-360 kVA com até 97% de eficiência em modo de dupla conversão e mais de 99% em modo Energy Saver System.

Pressões Regulatórias e Metas de Sustentabilidade Impulsionam a Mudança para Soluções de Energia Verde

Regulamentos de eficiência energética na Europa, nos EUA e em partes da Ásia moldam a próxima onda de inovação em sistemas de energia. Os operadores devem alinhar-se com metas de neutralidade de carbono, tornando a eficácia do uso de energia (PUE) uma métrica crítica. O Mercado Global de Energia para Data Centers apoia transformadores de baixa perda, equipamentos de comutação eficientes em termos de energia e integração renovável. As instalações adotam energia solar no local ou compram contratos de energia verde para atender aos limites de emissão. A operação em modo ecológico, o gerenciamento dinâmico de carga e o software de otimização de energia reduzem o consumo durante períodos de baixa demanda. As empresas veem a energia verde como uma necessidade de conformidade e uma vantagem de marca. Os investidores favorecem cada vez mais empresas com infraestrutura alinhada ao net-zero. A tendência impulsiona atualizações em sistemas de energia, cabeamento e integração de resfriamento. Líderes da indústria veem o design de energia sustentável como um fator competitivo central.

Transformação Digital e Computação de Borda Exigem Arquiteturas de Energia Ágeis e Distribuídas

A digitalização empresarial, o processamento de IA e os dispositivos IoT deslocam cargas de trabalho para mais perto dos usuários. Centros de dados de borda surgem em cidades, fábricas e nós de telecomunicações. Essas configurações exigem soluções de energia compactas, flexíveis e gerenciadas remotamente. O Mercado Global de Energia para Data Centers apoia a infraestrutura de borda com bancos de baterias escaláveis, micro-UPS e PDUs inteligentes. As empresas dependem de arquitetura distribuída para reduzir a latência e garantir tempo de atividade localizado. Componentes eficientes em termos de energia e isolamento de falhas em tempo real minimizam interrupções em locais de borda. Monitoramento remoto, atualizações de firmware e diagnósticos de falhas são recursos essenciais. Participantes do mercado investem em sistemas plug-and-play para implantação rápida em ambientes de borda. Os serviços digitais agora dependem de redes de energia resilientes que abrangem nós centrais e de borda.

Tendências de Mercado

Crescente Mudança para Gerenciamento de Energia Definido por Software e Integração de Automação

Os operadores adotam sistemas de controle de energia definidos por software para otimização e automação em tempo real. Essas plataformas analisam o uso de energia, monitoram flutuações de carga e ajustam o fluxo de energia. A gestão virtual de energia substitui o agendamento manual, melhorando o tempo de atividade e reduzindo erros. O mercado global de energia de data centers é cada vez mais moldado pela integração de sistemas orientados por análises. Os operadores priorizam a automação tanto para ambientes de hiperescala quanto de colocation. Painéis centralizados permitem supervisão unificada da saúde energética em locais distribuídos. Algoritmos inteligentes equilibram cargas e antecipam falhas usando modelagem preditiva. As instalações adotam a automação para reduzir erros humanos e cumprir compromissos de SLA. O controle definido por software torna-se uma ferramenta essencial na gestão de configurações de energia complexas e de alta densidade.

Crescente Popularidade de Racks Resfriados a Líquido Impulsionando Requisitos de Energia de Alta Densidade

O treinamento de IA e as cargas de trabalho de HPC aumentam a densidade dos racks para 30 kW e acima. Essa mudança aumenta a demanda por entrega de energia de precisão e backup no nível do rack. As instalações implementam resfriamento a líquido e trocadores de calor de porta traseira, exigindo equipamentos de energia compactos nas proximidades. O mercado global de energia de data centers apoia essa tendência oferecendo PDUs de alta eficiência, barramentos e unidades UPS de baixo perfil. Os operadores projetam cadeias de energia em torno de limites térmicos e integração de resfriamento. PDUs inteligentes com medição por saída ganham adoção para controle de energia localizado. A adoção de resfriamento a líquido transforma a forma como a infraestrutura de energia é implantada. Os racks agora atuam como sistemas autônomos com componentes de energia e térmicos fortemente acoplados. A entrega de energia torna-se parte da estratégia de design no nível do servidor.

Padronização de Sistemas de Energia para Instalações de Colocation Multi-Inquilino e Build-to-Suit

Os provedores de colocation buscam sistemas de energia padronizados para acelerar a integração e reduzir a complexidade. Os inquilinos esperam configurações de energia plug-and-play em locais globais. O mercado global de energia de data centers responde com unidades modulares, equipamentos de comutação universais e vias de barramento pré-montadas. Essas soluções reduzem os prazos de implantação e melhoram a consistência do serviço. Designs padronizados permitem escalonamento previsível para inquilinos em várias regiões. Skids de energia, painéis integrados e configurações repetíveis reduzem o risco operacional. Os operadores simplificam a aquisição e manutenção usando blocos de sistema pré-certificados. A padronização também apoia a conformidade com códigos globais de segurança e confiabilidade. Ajuda os data centers a permanecerem competitivos na entrega de capacidade turnkey com tempo de atividade garantido.

Integração de Energia Renovável e Geração no Local com Sistemas de Energia de Backup

Os operadores buscam estratégias de energia híbrida que misturam energia da rede, renováveis e geração no local. Células de combustível, painéis solares e microturbinas são integrados com geradores a diesel e bancos de baterias. O mercado global de energia de data centers adapta-se para gerenciar essas fontes através de inversores bidirecionais e sistemas de gerenciamento de energia. As instalações usam IA para otimizar o uso de renováveis durante períodos de pico solar ou eólico. Os sistemas de backup são reconfigurados para suportar perfis de entrada variáveis e troca rápida de carga. Os sistemas de energia agora atuam como nós interativos da rede em redes de energia inteligentes. As empresas usam esse modelo para se proteger contra picos de preços de serviços públicos e interrupções. Incentivos regulatórios apoiam ainda mais a implantação de geração de energia no local.

Desafios do Mercado

Complexidade na Integração de Sistemas de Energia em Perfis e Localizações de Infraestrutura Diversos

Os data centers variam de hiperescalas a bordas, com necessidades únicas de arquitetura de energia. Integrar sistemas padronizados em ambientes variados introduz complexidade. Os componentes de energia devem estar alinhados com sistemas de refrigeração, restrições de espaço e códigos regionais. O Mercado Global de Energia para Data Centers enfrenta custos crescentes de integração e inconsistência de design. Instalações que operam globalmente devem lidar com variações de voltagem, fragmentação da cadeia de suprimentos e lacunas de habilidades de instalação. Locais remotos aumentam o risco devido ao acesso limitado à manutenção e resolução mais lenta de falhas. Os operadores devem equilibrar redundância com eficiência para evitar superdimensionamento. A rápida expansão torna mais difícil manter um desempenho uniforme do sistema em todas as instalações.

Pressões de Custo e Disrupções na Cadeia de Suprimentos Impactando Cronogramas de Implantação e Disponibilidade

Sistemas de energia intensivos em capital competem com restrições orçamentárias em muitas regiões. Disrupções no suprimento afetam a disponibilidade de equipamentos de comutação, baterias e controladores. Os prazos de entrega para componentes-chave se estendem devido a escassez de materiais e tensões geopolíticas. O Mercado Global de Energia para Data Centers enfrenta o risco de implantações atrasadas e SLAs não cumpridos. A volatilidade dos preços do lítio e do cobre aumenta os custos de BOM. Operadores lutam para garantir preços de longo prazo para equipamentos de energia. Iniciativas de redução de custos podem limitar a resiliência do sistema ou o valor do ciclo de vida. Os fornecedores também enfrentam despesas logísticas crescentes e atrasos na certificação. Essas pressões forçam os compradores a buscar um equilíbrio entre acessibilidade, velocidade e confiabilidade.

Oportunidades de Mercado

Expansão de Infraestrutura de IA, Nuvem e 5G Desbloqueando Demanda por Soluções de Energia de Próxima Geração

O crescimento da nuvem, cargas de trabalho de IA e redes 5G aumentam a demanda por sistemas de energia ágeis. O Mercado Global de Energia para Data Centers se beneficia desses setores à medida que constroem instalações distribuídas de alta densidade. Novos formatos de energia são necessários para atender às restrições de espaço, calor e tempo de atividade. Fornecedores que oferecem sistemas modulares, inteligentes e prontos para borda podem capturar a demanda emergente. Essas aplicações criam uma necessidade sustentada por soluções de alta eficiência e baixo impacto.

Metas de Sustentabilidade e Regulamentações Energéticas Criando Demanda por Infraestrutura de Energia Ecoeficiente

Esforços globais de sustentabilidade empurram os operadores para a adoção de energia verde. Isso acelera a demanda por equipamentos de baixa perda, reciclagem de baterias e sistemas otimizados por software. O Mercado Global de Energia para Data Centers cria espaço para inovação na integração de energia limpa. Fornecedores que oferecem sistemas certificados e em modo ecológico ganham tração com compradores focados em ESG. A conformidade com códigos de energia torna-se um catalisador de crescimento.

Segmentação de Mercado:

Análise por Segmento de Tipo

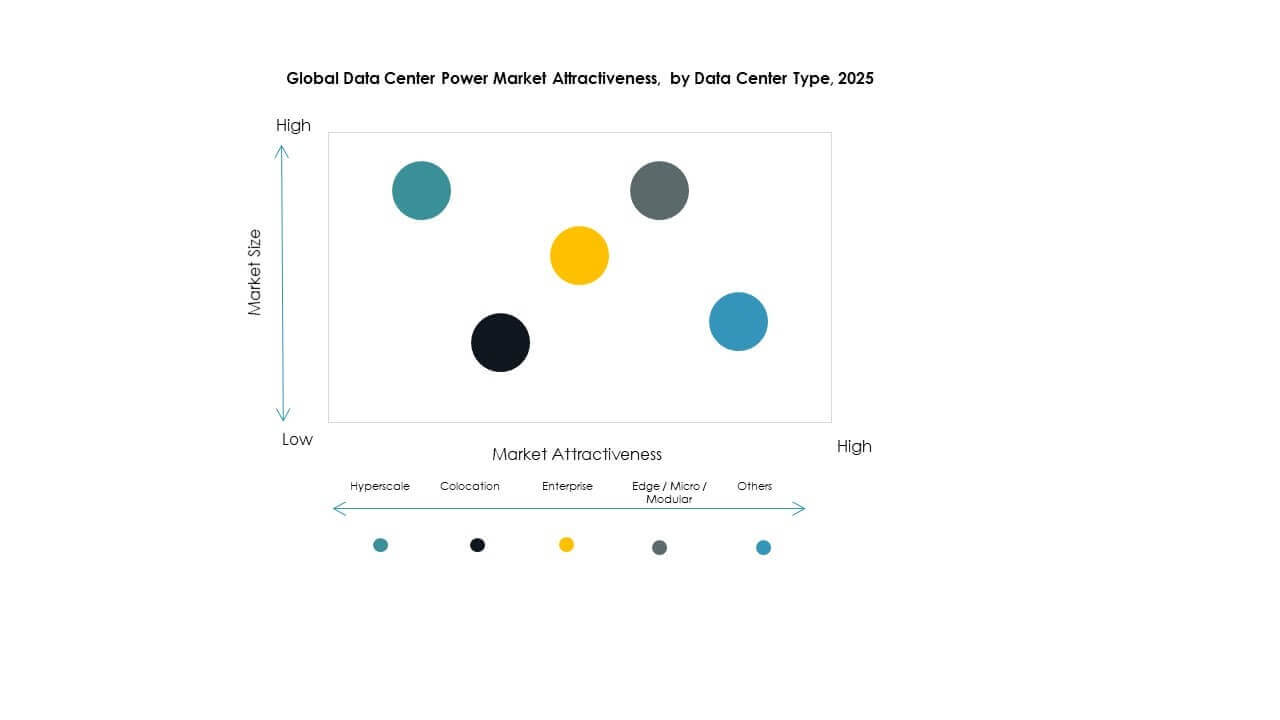

O segmento de tipo do Mercado Global de Energia para Data Centers é liderado por data centers de hiperescala e nuvem/Internet devido ao rápido crescimento dos serviços de nuvem e cargas de trabalho de IA. Instalações de hiperescala exigem sistemas de energia de alta capacidade para confiabilidade e eficiência, impulsionando uma grande participação. Instalações de colocation e empresariais seguem, expandindo a capacidade para apoiar a transformação digital. Data centers de borda/micro/modulares e mega crescem devido às necessidades de computação distribuída. A adoção de hiperescala impulsiona UPS escaláveis, PDUs e unidades de energia modulares. A demanda por designs de energia personalizados e monitoramento remoto impulsiona o crescimento. Grandes operadores de nuvem e expansões de telecomunicações sustentam a dominância e o investimento do segmento.

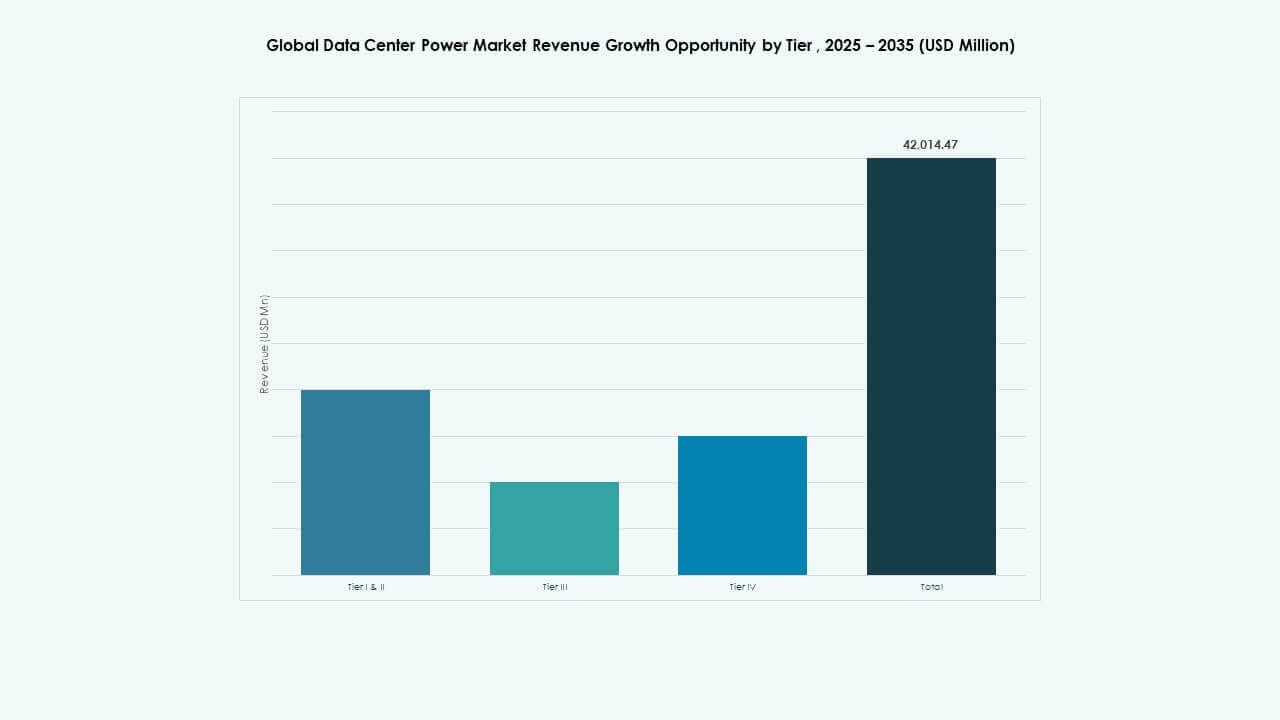

Análise por Segmento de Nível

O Nível III mantém uma posição dominante no Mercado Global de Energia para Data Centers devido ao seu perfil equilibrado de tempo de atividade e custo. Muitos operadores preferem o Nível III por sua alta disponibilidade e redundância sem o custo do Nível IV. O Nível IV cresce em cenários de hiperescala e empresas críticas que necessitam de quase zero tempo de inatividade. Os Níveis I & II mantêm uso de nicho em instalações menores com demandas de energia mais baixas. A ampla adoção do Nível III apoia estruturas robustas de distribuição de energia, backup e manutenção. O aumento da conformidade com padrões de tempo de atividade e acordos de serviço impulsiona o investimento em infraestrutura de energia de nível superior. A mistura de níveis molda o design do sistema e a resiliência.

Análise por Segmento de Componente

No Mercado Global de Energia para Data Centers, as soluções reivindicam a maior participação, impulsionadas pela demanda por UPS, PDU e sistemas de busway. Os sistemas UPS garantem energia contínua e reduzem o risco de interrupções. As PDUs otimizam a distribuição e o balanceamento de carga. Os sistemas de busway suportam roteamento de energia flexível em implantações de racks densos. Os serviços, incluindo design, integração e suporte, ganham força à medida que as instalações buscam implantação sem falhas e cuidado ao longo do ciclo de vida. Design & consultoria garantem planos de energia adequados. Integração & implantação reduzem o tempo para valor. Suporte & manutenção sustentam SLAs de tempo de atividade. O foco nas soluções reflete as necessidades das instalações por hardware robusto, enquanto os serviços aprimoram a eficácia operacional e a confiabilidade a longo prazo.

Análise por Segmento de Classificação de Potência

Entre as classificações de potência, 1.000 a 5.000 kVA domina o Mercado Global de Energia para Data Centers devido à sua adequação para instalações de colocation, empresariais e de hiperescala de médio porte. Esta faixa equilibra capacidade, custo e flexibilidade, tornando-se uma escolha preferida. Abaixo de 1.000 kVA atende data centers de borda e micro, ganhando terreno com arquiteturas distribuídas. Faixas mais altas (5.000 a 10.000 kVA e acima) suportam grandes data centers de hiperescala e mega, expandindo com a demanda de IA e nuvem. O crescimento na computação de alto desempenho e servidores em larga escala impulsiona a demanda por sistemas de 5.000+ kVA. Necessidades diversas de classificação impulsionam designs de energia personalizados e escalabilidade modular.

Análise por Segmento de Usuário Final

TI & telecomunicações lideram o Mercado Global de Energia para Data Centers devido ao crescimento constante do tráfego de dados e serviços digitais de telecomunicações. Este segmento exige sistemas de energia confiáveis e eficientes para operações 24/7. O setor BFSI segue com necessidades rigorosas de tempo de atividade e integridade de dados, impulsionando a adoção de redundância e monitoramento de energia. Setores governamentais e de energia investem para modernizar a infraestrutura crítica. Os segmentos de saúde e varejo crescem com a gestão de registros digitais e demandas omnichannel. Outros, incluindo educação e mídia, contribuem para uma adoção diversificada. Os usuários finais priorizam baixa indisponibilidade, capacidade escalável e análises de energia integradas para apoiar a continuidade dos serviços digitais e a expansão futura.

Insights Regionais:

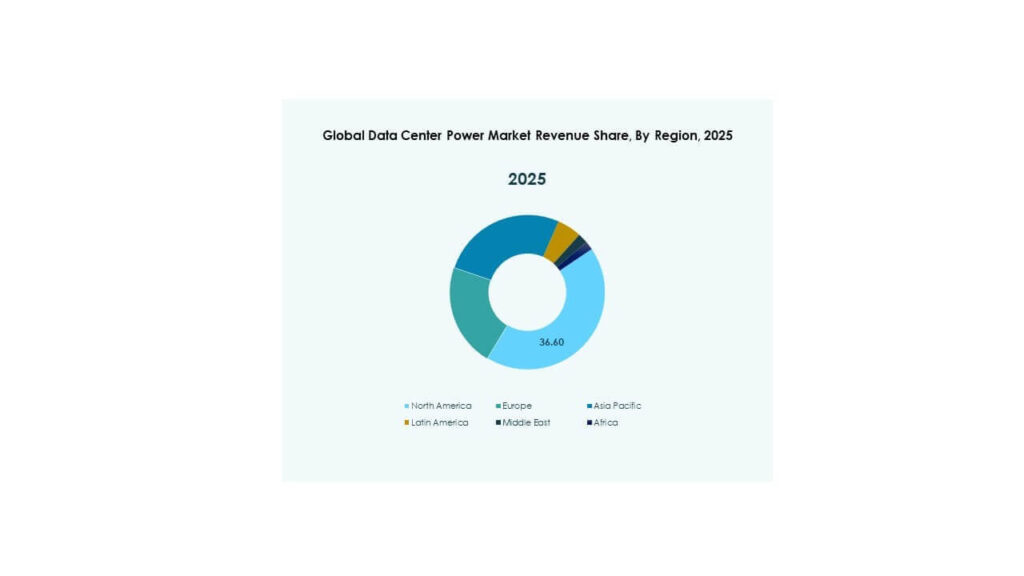

América do Norte e Europa Liderando Devido ao Crescimento de Hiperscale e Forte Conformidade Regulatória

A América do Norte domina o Mercado Global de Energia para Data Centers com uma participação de mercado de 35–38%, liderada pelos EUA. A região abriga uma densa concentração de operadores de hiperscale, como Amazon, Microsoft e Google, cada um impulsionando a demanda por energia de alta capacidade. Investimentos em data centers verdes e microgrids apoiam a infraestrutura sustentável. A Europa segue com uma participação de 23–25%, apoiada por fortes estruturas regulatórias e mandatos de eficiência energética. Países-chave como Alemanha, Reino Unido e Países Baixos implantam sistemas avançados de UPS e PDU para atender às necessidades de nuvem e colocation. Ambas as regiões se beneficiam de ecossistemas de TI maduros e fornecedores de componentes de energia bem estabelecidos. O mercado reflete a crescente demanda por infraestrutura resiliente e de baixa perda para atender às metas de ESG.

- Por exemplo, em junho de 2025, a AWS propôs um campus de data center de 1.370 acres no Condado de Louisa, Virgínia, com planos para até 7,2 milhões de pés quadrados de espaço e sete subestações. O projeto foi oficialmente retirado em julho de 2025 após oposição da comunidade, embora a AWS continue a desenvolver outros dois campi aprovados na região.

Ásia-Pacífico Emergindo Rapidamente com Fortes Investimentos em Infraestrutura Digital e Expansão de Borda

A Ásia-Pacífico detém uma participação de 28–30% do Mercado Global de Energia para Data Centers, impulsionada por China, Índia, Japão e Sudeste Asiático. A região experimenta alta demanda devido ao lançamento do 5G, expansão da nuvem e programas de cidades inteligentes. China e Índia investem fortemente em instalações de hiperscale e colocation para apoiar e-commerce, fintech e cargas de trabalho de IA. Japão e Coreia do Sul enfatizam a confiabilidade e a integração renovável nos sistemas de energia. Nações do Sudeste Asiático como Indonésia, Malásia e Filipinas estão ganhando participação através de economias digitais em crescimento e estruturas políticas favoráveis. Operadores regionais implantam unidades de energia modulares e prontas para borda para apoiar a arquitetura distribuída. O mercado se beneficia de uma mistura de escala de demanda, demografia favorável e iniciativas de infraestrutura público-privadas.

América Latina, Oriente Médio e África Ganhando Tração com Implantações de Nuvem e Governamentais Direcionadas

A América Latina representa 5–6% do Mercado Global de Energia para Data Centers, com Brasil e México liderando o crescimento através de projetos de dados governamentais e demanda por colocation. O Oriente Médio contribui com 4–5%, impulsionado pelos Emirados Árabes Unidos, Arábia Saudita e Israel focando em IA e infraestrutura inteligente. A África detém 2–3% de participação, liderada por África do Sul e Nigéria, onde operadores buscam melhorar o acesso digital. Essas regiões enfrentam lacunas de infraestrutura, mas atraem investimentos estrangeiros para aumentar a capacidade de dados. A confiabilidade da energia e a integração na rede permanecem barreiras críticas. O mercado aqui apoia sistemas híbridos a diesel, UPS escaláveis e monitoramento remoto para mitigação de falhas de energia. Reflete potencial inexplorado com crescentes pegadas de nuvem e telecomunicações.

- Por exemplo, no final de 2025, a Microsoft havia investido mais de $7,3 bilhões para expandir sua região de data center nos Emirados Árabes Unidos, implantando infraestrutura equivalente a 21.500 GPUs Nvidia H100. Uma expansão de 200 MW com a G42, anunciada em novembro de 2025, apoia a capacidade regional de IA e a demanda de energia dentro do Mercado Global de Energia para Data Centers.

Insights Competitivos:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

O Mercado Global de Energia para Data Centers apresenta um cenário altamente competitivo moldado por OEMs globais, fornecedores de tecnologia de energia e operadores de colocation. ABB, Schneider Electric, Vertiv e Eaton dominam o fornecimento de hardware para sistemas UPS, PDUs e equipamentos de comutação. Essas empresas investem em design modular, monitoramento de energia com IA e componentes de baixa perda. Equinix, NTT e GDS Holdings lideram a expansão de colocation, focando em energia sustentável e sistemas de alta eficiência. Huawei e GE apoiam implantações regionais com soluções integradas de energia e digitais. Os participantes competem em eficiência energética, tempo de atividade, custo do ciclo de vida e escalabilidade. Isso recompensa a inovação em arquitetura de energia híbrida e infraestrutura compatível com ESG. Parcerias, aquisições e construções regionais de data centers impulsionam o posicionamento a longo prazo. A participação de mercado está intimamente ligada ao avanço tecnológico e às capacidades de fornecimento global.

Desenvolvimentos Recentes:

- Em 16 de dezembro de 2025, a ABB anunciou oficialmente um acordo para adquirir a IPEC, uma empresa de tecnologia do Reino Unido especializada em diagnósticos elétricos avançados e sistemas de monitoramento 24/7.

- Em novembro de 2025, a ABB anunciou a expansão de sua parceria com a Applied Digital para fornecer tecnologia de energia de média tensão para o campus de data center Polaris Forge 2 em Dakota do Norte, EUA.

- Em novembro de 2025, a Babcock & Wilcox (B&W) anunciou oficialmente sua entrada no mercado de energia para data centers de IA através de um grande acordo com a Applied Digital (APLD)