Resumo executivo:

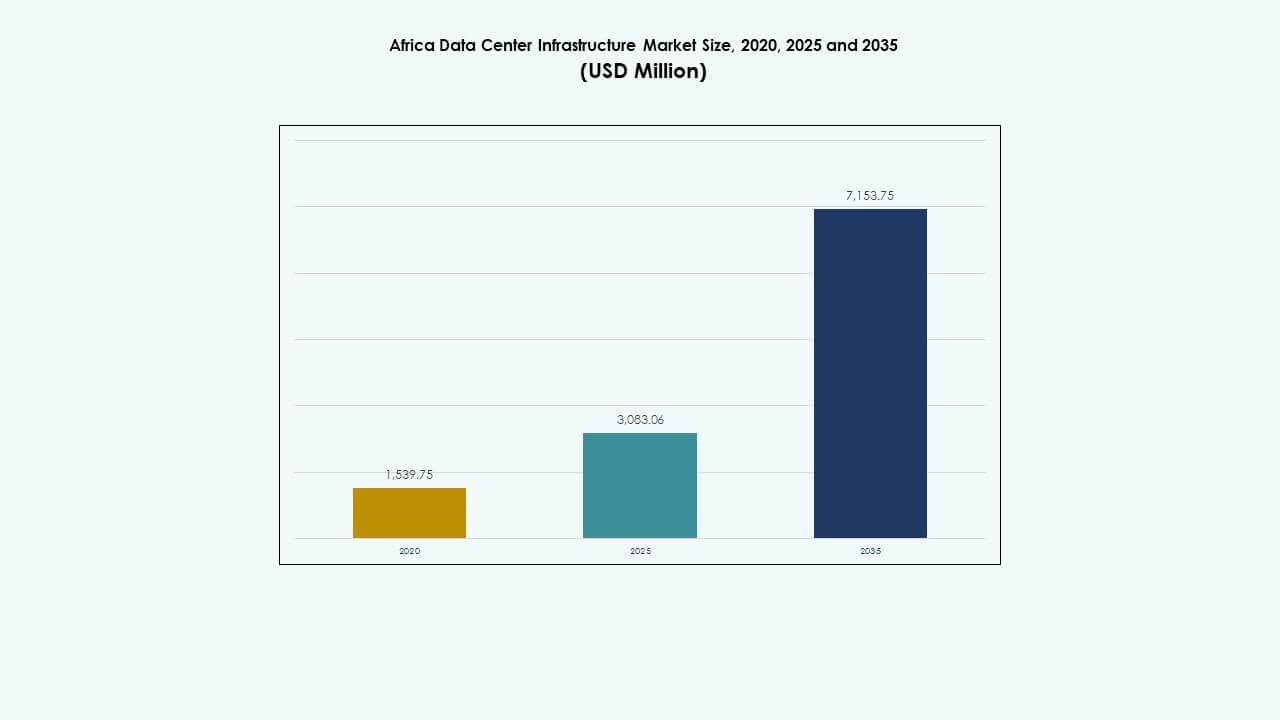

O tamanho do mercado de infraestrutura de data centers na África foi avaliado em USD 1.539,75 milhões em 2020, cresceu para USD 3.083,06 milhões em 2025 e é previsto alcançar USD 7.153,75 milhões até 2035, com um CAGR de 8,69% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na África 2025 |

USD 1.539,75 Milhões |

| Mercado de Infraestrutura de Data Centers na África, CAGR |

8,69% |

| Tamanho do Mercado de Infraestrutura de Data Centers na África 2035 |

USD 3.083,06 Milhões |

O mercado está ganhando força devido à crescente demanda por serviços de nuvem, cargas de trabalho de IA e hospedagem de dados locais. As empresas estão se movendo em direção à computação de borda e instalações modulares para atender aplicações de alta densidade. Programas de digitalização governamentais e investimentos privados estão acelerando o desenvolvimento de infraestrutura em cidades metropolitanas e secundárias. A adoção de sistemas energeticamente eficientes e infraestrutura definida por software reflete tendências mais amplas de inovação. O mercado possui valor estratégico para investidores que visam economias digitais carentes e empresas que buscam expansão regional na África.

A África do Sul lidera com conectividade robusta, uma rede elétrica estável e investimentos globais em nuvem. Quênia e Nigéria estão emergindo como centros devido ao crescimento do setor fintech, desembarques de cabos submarinos e ecossistemas de startups. Egito e Marrocos estão avançando como principais atores do Norte da África através de posicionamento geográfico estratégico e reformas regulatórias. O mercado também vê novo impulso em Ruanda e Gana, apoiado por parcerias público-privadas e crescente adoção de serviços digitais.

Dinâmica do Mercado:

Impulsores do Mercado

Crescente Demanda por Infraestrutura Digital nos Setores de Nuvem, Bancário e de Telecomunicações

A rápida transformação digital está criando uma demanda constante por infraestrutura de computação robusta. Operadoras de telecomunicações estão expandindo as redes de fibra e 5G, o que aumenta a necessidade de data centers de baixa latência. Os setores bancário e financeiro estão digitalizando plataformas de pagamento, exigindo instalações de hospedagem seguras. Provedores de serviços de nuvem estão expandindo sua presença na região para melhorar a latência e cumprir com a soberania dos dados. O mercado de infraestrutura de data centers na África se beneficia de crescentes investimentos nos setores público e privado. Empresas globais estão fazendo parcerias com atores locais para implantar instalações de borda e colocation. Sistemas energeticamente eficientes e data centers modulares ganham força entre empresas de telecomunicações e fintech. As empresas estão cada vez mais preferindo hospedagem local para apoiar operações digitais em cidades e zonas remotas.

- Por exemplo, a MTN África do Sul implementou 5G em mais de 900 locais em 2024, aumentando a cobertura para 44% da população.

Adoção Acelerada de Serviços de Nuvem e Implementações em Escala por Jogadores Globais

A mudança para aplicativos nativos da nuvem impulsiona a modernização da infraestrutura em várias economias africanas. Empresas e governos dependem de plataformas de computação escaláveis, aumentando a demanda por expansões de data centers. Líderes em escala como Microsoft, Google e Amazon estão investindo em campi de data centers construídos para esse fim em países como África do Sul e Quênia. Essas implementações focam no uso de energia renovável, configurações de servidores de alta densidade e designs de resfriamento eficientes. O Mercado de Infraestrutura de Data Centers na África permite menor latência, melhor conformidade e conectividade regional para esses jogadores globais. Provedores de nuvem gerenciada seguem o exemplo, oferecendo serviços multi-inquilino em áreas metropolitanas. Inovações em virtualização e sistemas de armazenamento suportam cargas de trabalho complexas. O crescimento de serviços digitais como e-saúde, e-learning e e-commerce estimula ainda mais a maturidade do mercado.

Adoção de Infraestrutura Eficiente em Energia para Combater Instabilidade de Energia e Custos Operacionais

A confiabilidade de energia continua sendo uma preocupação em partes da África, impulsionando a demanda por infraestrutura de data center estável e eficiente. Operadores adotam fontes de alimentação ininterruptas, armazenamento de energia em baterias e sistemas de comutação avançados para reduzir interrupções. A integração de energia renovável está ganhando força para mitigar o aumento das tarifas de rede e garantir sustentabilidade. Soluções de resfriamento eficientes, como sistemas de contenção e chillers resfriados a água, ajudam a controlar o uso de energia. O Mercado de Infraestrutura de Data Centers na África está adotando ferramentas inteligentes de gerenciamento de energia para otimizar o tempo de atividade e o custo. Sistemas de monitoramento baseados em IA rastreiam a qualidade da energia, temperatura dos racks e padrões de fluxo de ar em tempo real. Essas inovações atraem investidores e operadores focados em projetos vinculados a ESG. Fornecedores de UPS, PDUs e sistemas BESS veem crescente interesse de operadores em busca de economias a longo prazo.

- Por exemplo, a Ericsson possibilitou a atualização do núcleo 5G da MTN, lidando com 2,52 milhões de sessões ativas e 40 Gbps de throughput sem interrupção.

Mudança para Infraestrutura de Borda e Modular para Suportar Conectividade Regional

A expansão regional e a crescente demanda rural estão levando operadores a implantar sistemas de borda e modulares. Essas instalações pré-fabricadas e compactas são mais rápidas de instalar e mais econômicas do que construções tradicionais. Elas ajudam a estender a conectividade além das cidades de Nível I para cidades menores e zonas não atendidas. O Mercado de Infraestrutura de Data Centers na África apoia essa mudança, permitindo cargas de trabalho de baixa latência próximas ao usuário final. Operadores usam soluções em contêineres para contornar atrasos na construção e otimizar custos de capital. Esses sistemas vêm pré-equipados com energia, resfriamento e racks de TI, facilitando a implantação. IoT, pagamentos móveis e educação digital exigem infraestrutura de baixa latência, acelerando a implantação de sites de borda. Formatos modulares também suportam escalonamento futuro, permitindo atualizações flexíveis sem grandes reconstruções.

Tendências de Mercado

Aumento de Instalações de Colocation e Neutras em Relação a Operadoras para Empresas e Provedores de Nuvem

Clientes empresariais buscam hospedagem econômica e escalável sem gerenciar data centers por conta própria. Provedores de colocation oferecem infraestrutura compartilhada com alta redundância e interconectividade, atraindo clientes de telecomunicações, fintech e governo. O Mercado de Infraestrutura de Data Centers na África está testemunhando um aumento em instalações neutras em relação a operadoras para permitir largura de banda flexível e interconexões. Esses locais suportam ecossistemas de rede ricos, tornando-os ideais para rampas de acesso à nuvem e implantações de borda. Hubs estratégicos em Nairobi, Joanesburgo e Lagos estão se expandindo para atender a essa crescente demanda. Operadores locais e regionais estão investindo em construções certificadas Tier III e Tier IV. Contratos de longo prazo e acordos de nível de serviço são pontos de venda chave. A combinação de serviços de data center, como recuperação de desastres e hospedagem gerenciada, também impulsiona a adoção.

Investimentos em Data Centers Verdes Apoiado por Metas de ESG e Carbono Neutro

A sustentabilidade está se tornando uma tendência definidora no planejamento de infraestrutura. Novos projetos estão incorporando energia solar e eólica por meio de geração no local ou aquisição de energia limpa. Operadores visam tecnologias de resfriamento energeticamente eficientes e construção certificada LEED. O Mercado de Infraestrutura de Data Centers na África reflete essa mudança, com investidores preferindo instalações certificadas como verdes. Licitações governamentais e parcerias público-privadas exigem cada vez mais cláusulas de sustentabilidade. Operadores usam ferramentas avançadas de BMS e DCIM para rastrear métricas de energia, água e emissões. O design modular também reduz o desperdício de construção e a interrupção do local. A sustentabilidade impulsiona economias de custo a longo prazo, especialmente onde os custos de energia são voláteis. Operadores de data centers destacam credenciais ESG para atrair clientes globais e instituições de financiamento.

Análise de Borda e Arquitetura de TI Impulsionada por 5G para Cidades e Serviços Inteligentes

Projetos de cidades inteligentes, aplicações de IoT e serviços conectados estão reformulando os padrões de demanda. Aplicações como monitoramento de tráfego, e-vigilância e saúde remota exigem processamento local de dados. Essa necessidade impulsiona a infraestrutura de computação de borda em zonas urbanas e semi-urbanas. O Mercado de Infraestrutura de Data Centers na África está se adaptando ao suportar ambientes de TI distribuídos e de pequeno porte. Operadores usam nós de borda para lidar com dados mais próximos do usuário, minimizando a latência. A integração com a infraestrutura 5G melhora a velocidade e a entrega de serviços para aplicações em tempo real. Essas implantações de borda dependem de UPS compactos, micro resfriamento e ferramentas seguras de gerenciamento remoto. Data centers de borda também suportam conectividade de última milha, crítica para serviços de agricultura e educação inteligentes.

Consolidação de Fornecedores e Atividade de M&A em Resposta à Maturidade Crescente do Mercado

O cenário de infraestrutura africano está experimentando uma onda de consolidação. Provedores globais de data centers estão adquirindo ou se associando a empresas locais para expandir a presença regional. Fornecedores de equipamentos se fundem ou formam alianças para oferecer soluções combinadas. O Mercado de Infraestrutura de Data Centers na África mostra sinais de maturidade, onde players estabelecidos dominam pegadas em vários países. A atividade de M&A ajuda a acelerar a aquisição de terrenos, aquisição de energia e expansão da base de clientes. Portfólios combinados proporcionam vantagens de escala, permitindo investimento em centros de alta categoria e grande capacidade. Ofertas integradas em componentes elétricos, mecânicos e de TI tornam-se padrão. Essa consolidação também cria oportunidades para a integração de serviços ao longo do ciclo de vida—desde o design até a manutenção.

Desafios do Mercado

Estabilidade Limitada da Rede, Altos Custos de Energia e Acesso a Energia Renovável

A energia da rede elétrica continua sendo pouco confiável em muitos países africanos, frequentemente marcada por quedas de energia e flutuações de voltagem. Os operadores precisam investir em sistemas de backup, aumentando os gastos de capital e operacionais. Geradores a diesel e sistemas tradicionais baseados em combustíveis permanecem caros e insustentáveis ao longo do tempo. O Mercado de Infraestrutura de Data Centers na África enfrenta tarifas de eletricidade elevadas e fornecimento inconsistente. A integração de energias renováveis é complexa devido a lacunas políticas e restrições de infraestrutura. Construir data centers verdes exige longos ciclos de planejamento, aquisição de terrenos e aprovações de interconexão. Modelos de energia híbrida enfrentam atrasos no design técnico e alinhamento regulatório. Os investidores veem a incerteza no fornecimento de energia como uma das principais barreiras à expansão e lucratividade.

Escassez de Mão de Obra Qualificada e Lacunas na Execução de Projetos Técnicos

O desenvolvimento de data centers de alto desempenho requer talentos de engenharia especializados nas áreas elétrica, mecânica e de TI. A África enfrenta uma escassez de profissionais qualificados em design, construção e operações de data centers. O Mercado de Infraestrutura de Data Centers na África sofre com cronogramas de projetos mais longos devido a lacunas de habilidades e atrasos em treinamentos. Empresas multinacionais frequentemente trazem especialistas estrangeiros, aumentando os custos. A capacitação local por meio de certificações e institutos técnicos ainda está em evolução. Diferenças de idioma, regulatórias e de processos desaceleram a colaboração entre fornecedores globais e contratantes locais. Este desafio afeta tudo, desde a qualidade da infraestrutura até o serviço pós-venda, limitando a escalabilidade e a garantia de desempenho.

Oportunidades de Mercado

Surgimento de Economias Subatendidas e Programas de Digitalização Governamental

Muitos países africanos permanecem com infraestrutura digital subpenetrada, oferecendo um forte potencial de crescimento. Os governos estão lançando programas de e-governança e inclusão digital que necessitam de soluções de hospedagem seguras. O Mercado de Infraestrutura de Data Centers na África pode apoiar a expansão da nuvem pública, sistemas de identificação nacional e projetos de saúde digital. O financiamento de doadores e instituições financeiras de desenvolvimento mostram crescente interesse em financiar infraestrutura de TI essencial. Empresas locais buscam hospedagem acessível próxima aos usuários finais, criando espaço para formatos de edge e colocation.

Crescimento em Fintech, Streaming e E-Commerce Apoia a Localização de Dados

O aumento de plataformas de conteúdo local, varejo online e bancos digitais impulsiona a demanda por hospedagem de dados de baixa latência e segura. Leis de soberania de dados incentivam o armazenamento de dados no país. O Mercado de Infraestrutura de Data Centers na África se beneficia dessa mudança ao oferecer infraestrutura escalável e segura. Redes de entrega de conteúdo e players de fintech exigem cada vez mais infraestrutura de edge para reduzir a latência e aumentar o tempo de atividade. Isso abre oportunidades em cidades de segundo nível e zonas remotas.

Segmentação de Mercado

Por Tipo de Infraestrutura

A infraestrutura elétrica domina o Mercado de Infraestrutura de Data Centers na África devido à instabilidade da rede elétrica e às altas necessidades de energia. Os operadores investem pesadamente em UPS, armazenamento de baterias e PDUs para garantir o tempo de atividade. Sistemas mecânicos, como unidades de refrigeração e chillers, seguem, pois a regulação da temperatura é crítica em climas quentes. A infraestrutura de TI e rede está ganhando força com a crescente adoção de plataformas de nuvem, IA e big data. Componentes civis e arquitetônicos desempenham um papel vital em garantir resiliência estrutural e escalabilidade modular.

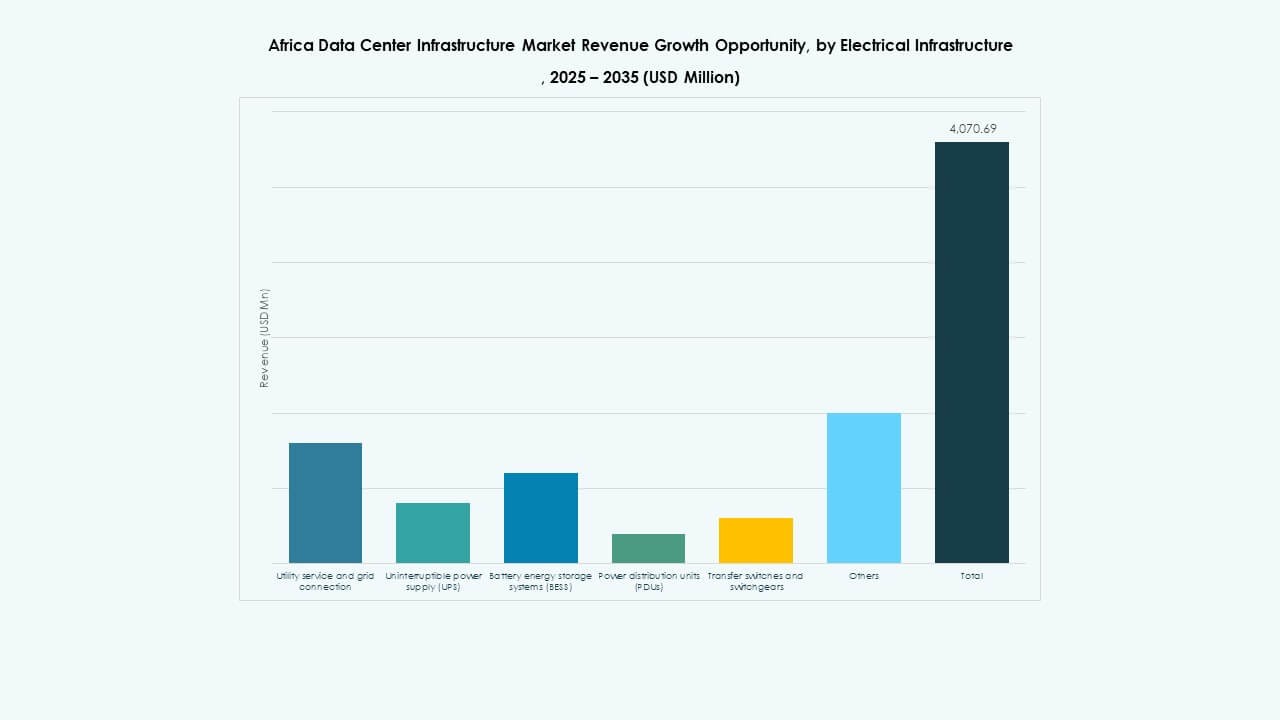

Por Infraestrutura Elétrica

Fontes de alimentação ininterrupta (UPS) e unidades de distribuição de energia (PDUs) lideram devido ao seu papel central na garantia de tempo de atividade. O Mercado de Infraestrutura de Data Centers na África vê um aumento na implantação de Sistemas de Armazenamento de Energia por Baterias (BESS) para reduzir a dependência de geradores. Disjuntores e conexões à rede elétrica permanecem essenciais, mas altos custos e atrasos limitam a penetração. Os operadores preferem soluções elétricas integradas para facilitar o gerenciamento e melhorar a eficiência. A demanda cresce por UPS modulares e PDUs inteligentes com análise de energia.

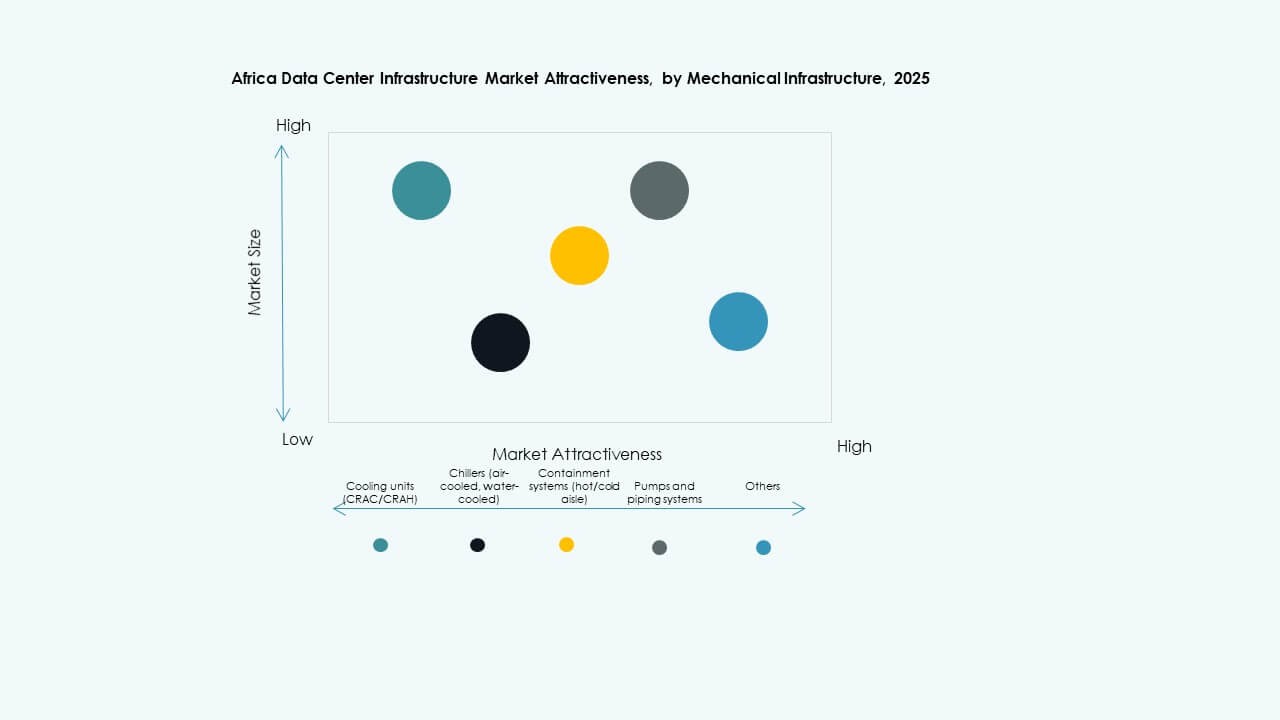

Por Infraestrutura Mecânica

Unidades de refrigeração como CRAC/CRAH dominam devido às condições climáticas na maioria dos países africanos. Sistemas de contenção estão se tornando populares para melhorar a eficiência de refrigeração. Chillers—tanto a ar quanto a água—são fundamentais em instalações de médio a grande porte. Bombas e sistemas de tubulação permanecem padrão em implantações de alta densidade. Eficiência energética e disponibilidade de água determinam as escolhas de design mecânico. O Mercado de Infraestrutura de Data Centers na África mostra crescente interesse em sistemas de refrigeração evaporativa e líquida.

Por Civil / Estrutural & Arquitetônico

Sistemas de construção modulares e pré-fabricados estão ganhando força devido à rapidez e flexibilidade. Superestruturas feitas de estruturas de aço dominam, especialmente para construções de Tier III e IV. Preparação do local, pisos elevados e tetos suspensos suportam fluxo de ar e cabeamento eficientes. O Mercado de Infraestrutura de Data Centers na África valoriza métodos de construção adaptáveis que reduzem custo e tempo. Sistemas de envelope de construção são otimizados para isolamento térmico e desempenho energético.

Por Infraestrutura de TI & Rede

Os segmentos de servidores e armazenamento lideram a adoção de infraestrutura de TI, com os hyperscalers impulsionando a demanda. Equipamentos de rede seguem, permitindo interconectividade entre racks e redes externas. Cabeamento e fibra óptica são essenciais para conexões de baixa latência. Racks e gabinetes estão crescendo com configurações de servidores de alta densidade. O Mercado de Infraestrutura de Data Centers na África apoia ambientes de TI escaláveis e integrados. As empresas buscam soluções integradas para velocidade, segurança e gerenciamento remoto.

Por Tipo de Data Center

Data centers de colocation detêm uma participação significativa, impulsionados pela demanda de PMEs e empresas por hospedagem econômica. Instalações hyperscale estão surgindo na África do Sul, Quênia e Nigéria, atraindo players globais. Data centers de borda crescem em cidades carentes com crescentes necessidades de serviços digitais. O Mercado de Infraestrutura de Data Centers na África também apoia construções empresariais para bancos, telecomunicações e instituições governamentais. Modelos híbridos combinando implantações centrais e de borda estão ganhando impulso.

Por Modelo de Entrega

Os modelos de design-build e EPC lideram devido à sua flexibilidade na gestão de projetos grandes e complexos. Abordagens turnkey e modulares construídas em fábrica ganham popularidade por sua rapidez e facilidade. Serviços de retrofit e atualização estão em demanda devido a requisitos em evolução e infraestrutura envelhecida. O Mercado de Infraestrutura de Data Centers na África apoia modelos de gestão de construção onde as regulamentações regionais exigem monitoramento rigoroso. Os operadores selecionam formatos de entrega com base no tamanho do projeto, cronograma e eficiência de custos.

Por Tipo de Tier

Os data centers Tier III dominam, oferecendo um equilíbrio entre redundância e custo. As instalações Tier IV são limitadas, mas estão crescendo com a demanda de hyperscale. Os formatos Tier II permanecem comuns para provedores de serviços empresariais e locais. O Tier I tem presença mínima devido à resiliência limitada. As tendências do Mercado de Infraestrutura de Data Centers na África apontam para instalações de tier mais alto em centros urbanos enquanto implantam tiers mais baixos em zonas remotas. A certificação melhora a confiança dos investidores e a aquisição de inquilinos.

Insights Regionais

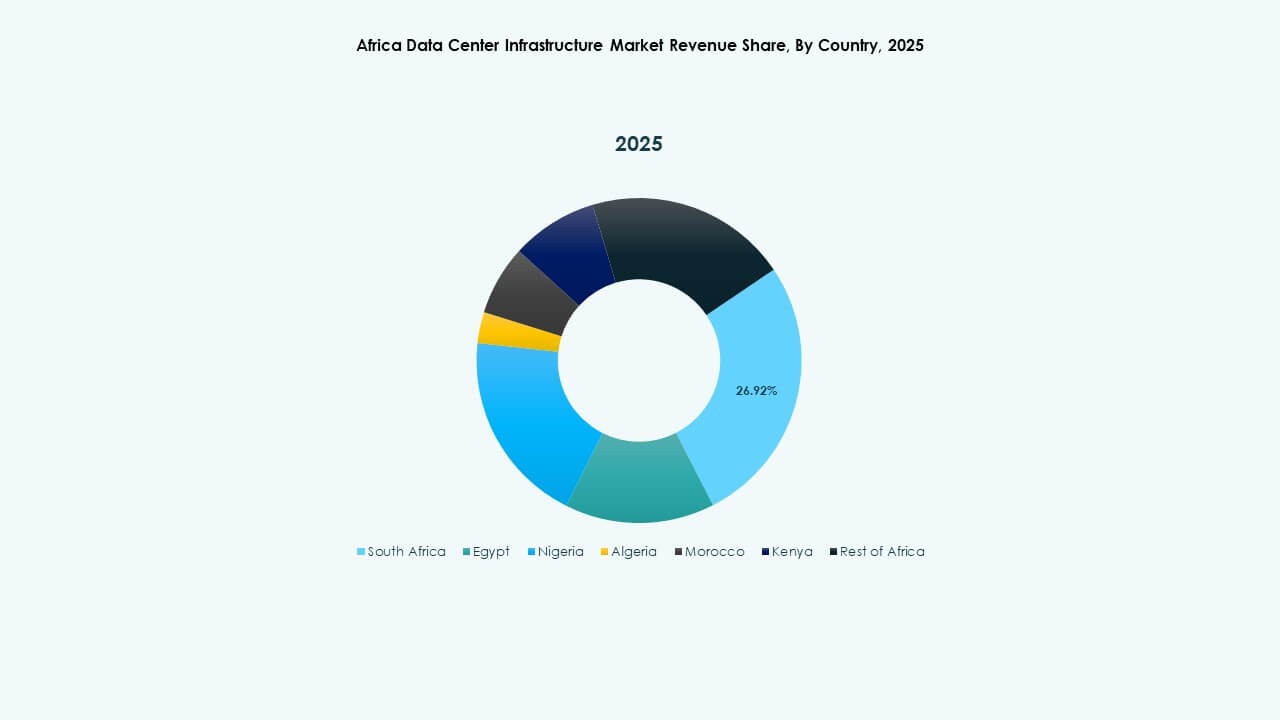

África Austral Lidera com 42% de Participação de Mercado Apoiada por Fortes Ecossistemas de Telecomunicações e Nuvem

A África do Sul é a líder clara no Mercado de Infraestrutura de Data Centers na África, com Joanesburgo e Cidade do Cabo como polos digitais. Ela hospeda a maioria dos campi hyperscale e instalações neutras em relação a operadoras. Clareza regulatória, backbone de fibra e acesso à energia sustentam essa liderança. O ecossistema da África Austral permite o crescimento em nuvem, fintech e hospedagem de mídia. A região também atrai investimento estrangeiro direto para parques de data centers greenfield. A disponibilidade de energia permanece melhor do que em outras sub-regiões.

- Por exemplo, a Teraco completou uma expansão de 30MW em seu Campus JB4 Bredell em Joanesburgo em 2025, atingindo um total de 50MW de carga crítica de TI em 14 salas de dados.

África Ocidental Representa 28% de Participação, Impulsionada por Nigéria, Gana e Côte d’Ivoire

A Nigéria lidera esta sub-região devido à forte adoção móvel, expansão fintech e crescimento de data centers baseados em Lagos. Gana e Côte d’Ivoire veem atividade crescente de operadores locais e regionais. O Mercado de Infraestrutura de Data Centers na África se beneficia de esforços para localizar o processamento de dados e reduzir a dependência offshore. Os governos impulsionam reformas de serviços digitais, enquanto os desembarques de cabos submarinos apoiam a conectividade regional. Lacunas de infraestrutura em áreas rurais limitam a adoção mais ampla, mas apresentam oportunidades futuras.

África Oriental e Setentrional Detêm Coletivamente 30% de Participação de Mercado, Mostrando Atividade Crescente

O Quênia ancora o desenvolvimento da África Oriental com Nairóbi emergindo como um polo tecnológico regional. Ruanda e Etiópia seguem com iniciativas crescentes apoiadas pelo governo. No Norte da África, Egito e Marrocos investem em polos de dados ligados à Europa e ao Oriente Médio. Esses países fornecem locais estratégicos para troca de dados transfronteiriços. O Mercado de Infraestrutura de Data Centers na África nessas regiões vê demanda de e-learning, e-saúde e digitalização do setor público. A confiabilidade da infraestrutura e a estabilidade política permanecem como facilitadores chave de crescimento.

- Por exemplo, a Africa Data Centres lançou uma instalação de 10 MW em Lagos, atendendo clientes de hyperscale e nuvem em toda a África Ocidental. A Teraco completou uma expansão de 30 MW em seu campus JB4 em Joanesburgo, aumentando para uma carga total de TI de 50 MW. A iXAfrica garantiu financiamento em RMB para uma expansão de 20 MW em seu campus de Nairobi, apoiando a demanda de IA e hyperscale de Nível III.

Insights Competitivos:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

O Mercado de Infraestrutura de Data Centers na África apresenta uma combinação de fornecedores globais de tecnologia e operadores regionais competindo em camadas de infraestrutura. Jogadores globais como Schneider Electric, Vertiv e Huawei fornecem sistemas elétricos e mecânicos críticos. Os segmentos de servidor, armazenamento e rede são liderados por Dell, Cisco, HPE e Huawei. A infraestrutura de colocation e hyperscale está se expandindo através de empresas como Equinix, G42 e Khazna Data Centers, que investem em instalações de grande escala na África do Sul, Quênia e Egito. Empresas regionais como Gulf Data Hub oferecem designs modulares e escaláveis adaptados para o clima e condições de energia da África. Parcerias estratégicas, contratos apoiados pelo governo e instalações de montagem local oferecem vantagem competitiva. O mercado recompensa jogadores que oferecem sistemas eficientes em termos de energia, alta confiabilidade e flexíveis, alinhados com metas de inclusão digital. Continua a atrair novos investimentos à medida que a demanda por hospedagem em nuvem e empresarial de baixa latência acelera.

Desenvolvimentos Recentes:

- Em setembro de 2025, a iXAfrica garantiu financiamento em RMB para uma expansão de 20 MW em seu Campus Nairobi One no Quênia, aumentando a capacidade total para 22,5 MW com capacidades de Nível 3 para cargas de trabalho de IA e hyperscale.

- Em maio de 2025, a Africa Data Centres implementou uma tecnologia de rack auto-refrigerante da Gold Synergy em sua instalação CPT1 na Cidade do Cabo, África do Sul, aprimorando a eficiência e sustentabilidade da computação de alta densidade para demandas impulsionadas por IA.