Resumo executivo:

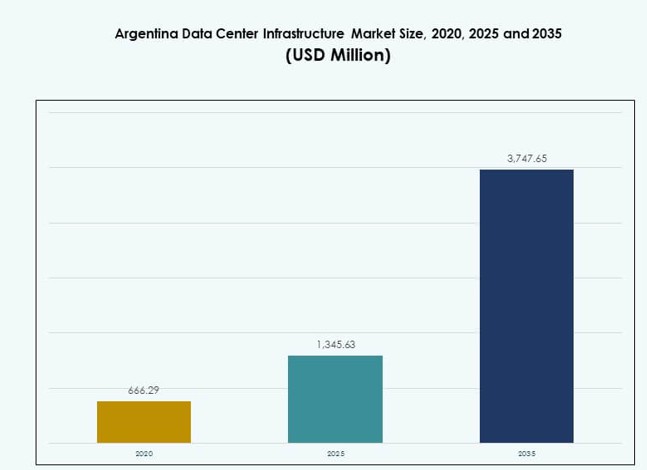

O tamanho do Mercado de Infraestrutura de Data Center na Argentina foi avaliado em USD 666,29 milhões em 2020, para USD 1.345,63 milhões em 2025, e é previsto alcançar USD 3.747,65 milhões até 2035, com um CAGR de 10,71% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Center na Argentina 2025 |

USD 1.345,63 Milhões |

| Mercado de Infraestrutura de Data Center na Argentina, CAGR |

10,71% |

| Tamanho do Mercado de Infraestrutura de Data Center na Argentina 2035 |

USD 3.747,65 Milhões |

A transformação digital nos setores financeiro, de telecomunicações e público está impulsionando investimentos robustos em infraestrutura. A adoção de nuvem, a implantação de IA e o aumento das necessidades de localização de dados impulsionam a demanda por instalações escaláveis e de alta disponibilidade. Os operadores se concentram em construções modulares, prontidão para edge e gestão inteligente de energia. As empresas buscam serviços de baixa latência e sistemas resilientes, enquanto os investidores encontram valor na posição estratégica da Argentina para atender aos mercados do Cone Sul. Eficiência energética, automação e capacidades de nuvem híbrida permanecem como principais prioridades tecnológicas neste cenário em evolução.

Buenos Aires domina o mercado nacional devido à conectividade densa, fornecimento de energia confiável e forte demanda comercial. Sua concentração de usuários empresariais e infraestrutura de fibra suporta construções em larga escala. Córdoba e Mendoza estão emergindo como centros secundários devido a incentivos governamentais, crescente demanda de TI e disponibilidade de terras. Essas regiões atraem novos projetos voltados para computação de borda, recuperação de desastres e entrega de conteúdo local. A expansão além dos principais centros urbanos está ganhando interesse constante dos investidores.

Dinâmica do Mercado:

Principais Motores de Mercado

Crescente Demanda Empresarial por Capacidades Localizadas de Nuvem e Hospedagem de Dados

O ecossistema digital em expansão da Argentina está levando as empresas a localizar a hospedagem de dados e adotar soluções nativas da nuvem. O uso de nuvem pública está crescendo nos setores bancário, de e-commerce e serviços públicos. Essa mudança impulsiona uma nova demanda por infraestrutura de data center escalável e de alta disponibilidade. As empresas locais investem em ambientes de nuvem privada e híbrida para atender aos requisitos de latência e conformidade. O Mercado de Infraestrutura de Data Center na Argentina ganha força com o aumento das cargas de trabalho domésticas. Os investidores veem retornos de longo prazo em infraestrutura pronta para edge e expansão modular de capacidade. Os operadores de infraestrutura também se beneficiam de novas parcerias com provedores globais de nuvem. A crescente demanda por hospedagem local reduz a dependência de interconexões estrangeiras.

- Por exemplo, em 2025, o Mercado Libre abriu um centro de logística e processamento de 58.000 m² em Buenos Aires, Argentina, com capacidade para lidar com 100.000 produtos por dia e expandir significativamente suas operações de armazenamento e atendimento.

Transformação Digital e Adoção de Tecnologia em Verticais Industriais Chave

O impulso para a transformação digital no governo, saúde, telecomunicações e varejo impulsiona o investimento robusto em infraestrutura. As indústrias locais exigem ambientes de dados mais resilientes para lidar com volumes crescentes. A adoção de IA, IoT e análises em tempo real coloca mais pressão sobre os sistemas de computação e armazenamento. O Mercado de Infraestrutura de Data Centers na Argentina responde com sistemas atualizados, infraestrutura definida por software e automação aprimorada. As empresas priorizam arquitetura escalável e eficiente em termos de energia. Software de gerenciamento impulsionado por IA permite melhor tempo de atividade e manutenção preditiva. Essa mudança ajuda a reduzir OPEX e melhorar a confiabilidade do sistema a longo prazo. A Argentina emerge como um campo de testes para inovação operacional em mercados latino-americanos de Tier II.

Políticas Governamentais e Reformas Estratégicas Acelerando o Investimento em TIC

O governo da Argentina apoia o desenvolvimento da economia digital com incentivos em TIC, reformas de governança de dados e alocações de espectro. As políticas agilizam aprovações para expansão de fibra, 5G e infraestrutura digital. Operadoras recebem apoio para aquisição de terras e obtenção de energia. O Mercado de Infraestrutura de Data Centers na Argentina ganha impulso positivo com essa clareza regulatória. Empresas internacionais veem potencial em parcerias locais de longo prazo e incentivos. Políticas de dados transfronteiriças incentivam a implantação local em vez de hospedagem offshore. Investidores em infraestrutura priorizam a Argentina devido às suas ambições de liderança regional e prontidão tecnológica urbana. Incentivos reduzem barreiras de custo, o que ajuda a viabilizar projetos em cidades carentes.

- Por exemplo, a marca Personal da Telecom Argentina tem expandido sua rede 5G nas principais cidades argentinas desde seu lançamento inicial, e até 2025 a operadora continuou a aumentar os sites 5G ativos em todo o país para apoiar o crescimento da conectividade móvel. A empresa lidera os esforços de implantação do 5G sob alocações de espectro licenciadas para fortalecer a infraestrutura digital urbana.

Clima de Investimento Favorável para Desenvolvimento de Colocation e Hyperscale

A crescente demanda por espaços de colocation neutros em relação a operadoras atrai interesse de investidores estrangeiros e regionais. O acesso à energia, redes de fibra e densidade populacional em Buenos Aires criam zonas de desenvolvimento privilegiadas. Hyperscalers buscam a Argentina para atender mercados do Cone Sul e reduzir a dependência de interconexões brasileiras. O Mercado de Infraestrutura de Data Centers na Argentina torna-se estratégico para serviços regionais sensíveis à latência. Vantagens de custo de terra e mão de obra fortalecem seu apelo. Desenvolvedores implantam grandes instalações modulares para apoiar estratégias de expansão flexíveis. Jogadores de colocation atraem clientes de fintech, streaming e setor público. Alta densidade de racks, redundância e opções de conectividade agregam valor para locatários empresariais.

Tendências de Mercado Chave

Adoção de Soluções de Resfriamento Líquido e Racks de Alta Densidade em Zonas Urbanas

Os data centers urbanos na Argentina enfrentam crescentes restrições de espaço e energia. Os operadores integram racks de alta densidade com sistemas de resfriamento líquido e por imersão para aumentar a capacidade por metro quadrado. Essa tendência suporta densidades de potência de rack acima de 15 kW em construções de Nível III e IV. O Mercado de Infraestrutura de Data Centers na Argentina vê essa mudança em resposta à adoção de IA e HPC. O resfriamento líquido melhora a eficiência térmica em ambientes de borda e núcleo. Também está alinhado com os objetivos de conservação de energia em projetos urbanos. Os construtores visam designs eficientes de energia para rack para se manterem competitivos.

Aumento na Implementação de Instalações de Data Center Modulares e Pré-fabricadas

A construção de data centers modulares ganha impulso em novos projetos e atualizações. Reduz o tempo de construção, simplifica a obtenção de licenças e diminui os custos de implantação. O Mercado de Infraestrutura de Data Centers na Argentina utiliza construções modulares para atender à crescente demanda por nuvem. Esses sistemas suportam expansão por fases e realocação. Os operadores aproveitam o resfriamento em contêineres e sistemas de energia pré-montados para reduzir a mão de obra no local. Implantações em áreas rurais e cidades secundárias são as mais beneficiadas por essa tendência. Os desenvolvedores focam em blocos de construção de 1–5 MW com arquitetura flexível. Isso melhora a recuperação de desastres e a viabilidade de sites remotos.

Crescimento em Infraestrutura Definida por Software e Monitoramento de Infraestrutura Baseado em IA

Os data centers na Argentina adotam infraestrutura definida por software para otimizar o uso de energia e o desempenho. Ferramentas baseadas em IA preveem falhas de componentes e sugerem balanceamento de carga entre sistemas de energia e resfriamento. O Mercado de Infraestrutura de Data Centers na Argentina integra essas soluções para melhorar o tempo de atividade e reduzir o OPEX. O monitoramento em tempo real melhora o desempenho do SLA. Os operadores implantam gêmeos digitais para simulação de cenários e planejamento de manutenção. Ferramentas de IA também simplificam relatórios de conformidade e auditorias energéticas. Esses sistemas inteligentes apoiam a transição para operações de infraestrutura autônoma.

Expansão de Data Centers de Borda para Apoiar Metas de Conectividade 5G, IoT e Rural

Os data centers de borda ganham mais tração com o crescimento das implantações de IoT e 5G. Operadoras de telecomunicações e plataformas digitais impulsionam a capacidade mais próxima dos usuários finais. O Mercado de Infraestrutura de Data Centers na Argentina responde com instalações de borda de pequeno porte. Essas instalações permitem entrega de conteúdo mais rápida e processamento localizado. Também reduzem os custos de backhaul para os operadores. A digitalização de serviços públicos e iniciativas de conectividade rural impulsionam ainda mais a demanda por borda. Investidores exploram formatos de micro data centers e integrações de borda baseadas em torres. Essa tendência expande o crescimento da infraestrutura além das zonas metropolitanas centrais.

Desafios do Mercado

Problemas de Confiabilidade de Energia e Volatilidade de Custos de Energia Afetando o Planejamento de Longo Prazo

A Argentina enfrenta instabilidade na rede e volatilidade nos preços regionais de energia, desafiando o tempo de atividade dos data centers e as previsões de custos. Os operadores dependem de sistemas de backup e armazenamento de baterias, aumentando o CAPEX. O Mercado de Infraestrutura de Data Center na Argentina deve enfrentar esses riscos para permanecer atraente para implantações globais. Interrupções não planejadas forçam os operadores a superdimensionar a redundância de energia. Isso sobrecarrega os cronogramas dos projetos e os orçamentos operacionais. A integração de energias renováveis permanece desigual entre as regiões. O aumento dos custos de diesel para geradores adiciona pressão financeira. Essas restrições limitam o interesse de hyperscalers em locais remotos sem confiabilidade na rede.

Incerteza Regulamentar, Barreiras de Importação e Atrasos Burocráticos na Aquisição de Equipamentos

Controles rigorosos de importação e restrições de câmbio atrasam a aquisição de equipamentos críticos de infraestrutura. Isso afeta os prazos de entrega de PDUs, UPS, sistemas de refrigeração e racks. O Mercado de Infraestrutura de Data Center na Argentina enfrenta desafios burocráticos em licenças e liberação alfandegária. Esses atrasos desaceleram os cronogramas de início dos projetos. As opções de fornecimento local são limitadas para sistemas avançados. O risco do projeto aumenta para desenvolvedores globais com cronogramas apertados. Os participantes do mercado navegam por regras comerciais em mudança, o que adiciona custo e incerteza. Ciclos longos de aquisição dificultam atualizações tecnológicas e entregas competitivas.

Oportunidades de Mercado

Crescimento da Hospedagem em Nuvem Localizada, Digitalização Financeira e Cargas de Trabalho de IA

A crescente economia digital da Argentina abre oportunidades para hospedagem em nuvem de alta disponibilidade e soluções de soberania de dados. O setor financeiro se digitaliza em grande escala, e cargas de trabalho de IA emergem na saúde, varejo e logística. O Mercado de Infraestrutura de Data Center na Argentina torna-se central para essa evolução. A demanda por infraestrutura aumentará em paralelo com a inovação digital doméstica. Os investidores veem valor a longo prazo em construções seguras, compatíveis e escaláveis, adaptadas para conteúdo local e cargas de trabalho críticas.

Projetos de Data Centers Verdes e Integração de Energias Renováveis em Novas Instalações

Os operadores estão se voltando para a obtenção de energia renovável e otimização de PUE. Essa mudança abre espaço para construções de data centers com certificação verde em locais urbanos e rurais. O Mercado de Infraestrutura de Data Center na Argentina atrai atenção para designs de microrredes híbridas solares e soluções de refrigeração eficientes em água. Os investidores preferem ativos com indicadores de desempenho sustentáveis. Os desenvolvedores usam esse posicionamento para garantir financiamento verde e atender às expectativas de ESG.

Segmentação de Mercado

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Center na Argentina é dominado por infraestrutura de TI & rede, seguida por sistemas elétricos. Soluções de servidor, armazenamento e rack veem alta demanda devido à digitalização empresarial e migração para a nuvem. Os segmentos de infraestrutura civil e mecânica crescem com novas construções e atualizações, mas ficam atrás da implantação de TI central em participação geral. A modularidade estrutural e a pré-fabricação melhoram a eficiência nos cronogramas de construção, adicionando tração à infraestrutura civil. A demanda por infraestrutura mecânica está ligada à mudança para gestão térmica avançada.

Por Infraestrutura Elétrica

Os sistemas de Fonte de Alimentação Ininterrupta (UPS) lideram o mercado de infraestrutura elétrica da Argentina devido à necessidade de energia contínua. Unidades de Distribuição de Energia (PDUs) e Sistemas de Armazenamento de Energia em Bateria (BESS) seguem devido ao aumento da densidade de energia e requisitos de backup. As atualizações da rede de utilidade permanecem inconsistentes, tornando os sistemas UPS críticos. Interruptores de transferência e quadros de distribuição também veem demanda de operadores Tier III/IV. A integração de energias renováveis cria espaço para soluções inteligentes conectadas à rede. Os investidores focam na confiabilidade e eficiência da energia em todas as implantações.

Por Infraestrutura Mecânica

Unidades de resfriamento como CRAC e CRAH dominam a demanda de infraestrutura mecânica devido a implantações de alta densidade. Resfriadores, tanto a ar quanto a água, suportam a estabilidade térmica em zonas urbanas. Sistemas de contenção estão ganhando popularidade para conservação de energia e otimização do fluxo de ar. Bombas e sistemas de tubulação seguem a demanda de designs personalizados de circuitos de resfriamento. Operadores de data centers priorizam estratégias de resfriamento modulares e eficientes em energia para atender às regulamentações ambientais. A infraestrutura mecânica crescerá com o aumento das cargas de hospedagem de IA e HPC.

Por Civil / Estrutural & Arquitetônico

Componentes de superestrutura lideram este segmento, apoiados por pisos elevados e tetos suspensos. A preparação do local é vital para projetos de campo verde, enquanto sistemas modulares ganham força em expansões de campo marrom. Melhorias no envelope do edifício melhoram o isolamento térmico e a vida útil operacional. Designs pré-fabricados aceleram a implementação e padronizam os custos de construção. Desenvolvedores visam estruturas flexíveis que suportem escalonamento e retrofits. O Mercado de Infraestrutura de Data Center da Argentina ganha com práticas de design civil aprimoradas focadas em velocidade e eficiência.

Por Infraestrutura de TI & Rede

Servidores e soluções de armazenamento dominam, impulsionados por atualizações de TI empresarial e plataformas digitais do governo. A demanda por equipamentos de rede aumenta com a conectividade híbrida de nuvem e borda. Racks e gabinetes também detêm uma participação significativa devido a construções de alta densidade. Investimentos em cabeamento e fibra seguem à medida que os operadores priorizam velocidade e latência. O Mercado de Infraestrutura de Data Center da Argentina vê ciclos de atualização constantes neste segmento para corresponder às cargas de trabalho em evolução. Os investidores veem a infraestrutura de TI como a camada de valor chave em projetos de colocation e hyperscale.

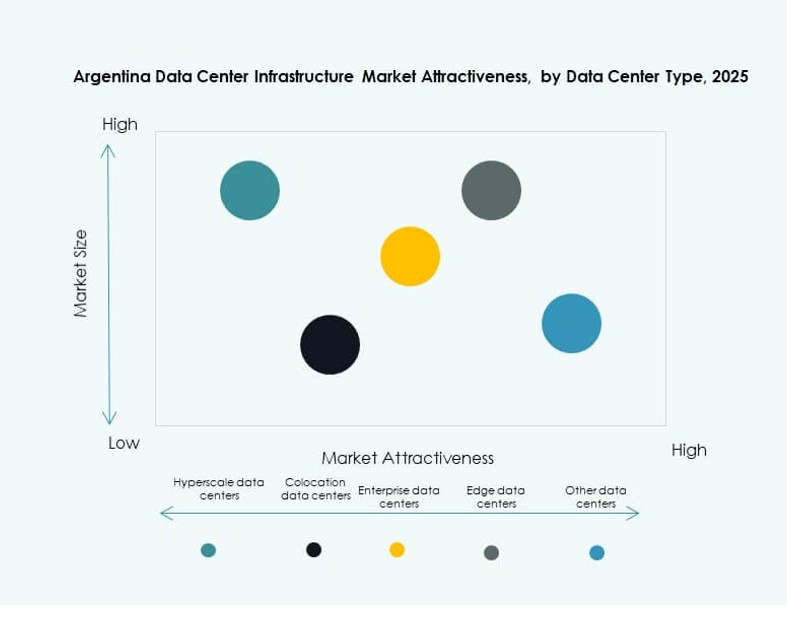

Por Tipo de Data Center

Data centers de colocation detêm a maior participação de mercado devido ao crescente outsourcing empresarial e preferência por infraestrutura compartilhada. Implantações hyperscale estão surgindo à medida que players globais avaliam o potencial da Argentina. Data centers de borda e empresariais mostram tração constante, apoiados pelo crescimento de cargas de trabalho remotas. O Mercado de Infraestrutura de Data Center da Argentina torna-se mais diversificado por tipo, refletindo estratégias tanto de núcleo metropolitano quanto de borda rural. Os investidores veem flexibilidade e opções de capacidade híbrida como diferenciais de valor chave.

Por Modelo de Entrega

Modelos de design-build/EPC lideram a entrega devido à sua previsibilidade de custos e prazos mais rápidos. Soluções turnkey e modulares construídas em fábrica seguem, favorecidas por projetos hyperscale e de borda. Modelos de retrofit e atualização apoiam instalações legadas existentes, especialmente em Buenos Aires. A gestão de construção é usada seletivamente para construções personalizadas. O Mercado de Infraestrutura de Data Center da Argentina reflete uma mudança em direção à modularização, com implantações em fases reduzindo riscos e melhorando a eficiência de capital.

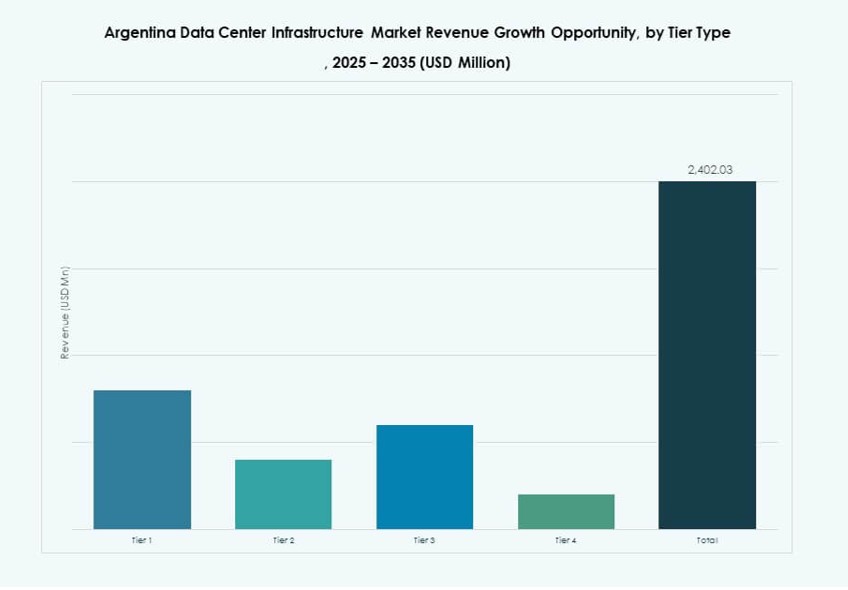

Por Tipo de Nível

Os data centers de Nível III dominam o Mercado de Infraestrutura de Data Centers da Argentina devido à demanda por alta disponibilidade e tolerância a falhas. O Nível II atende empresas de médio porte e construções legadas. O Nível IV tem implantações limitadas, mas o interesse está crescendo por parte de hyperscalers e fintechs. As instalações de Nível I permanecem relevantes em zonas remotas com necessidades básicas. O impulso de investimento apoia uma mudança gradual em direção a capacidades de Nível III+. Confiabilidade e tempo de atividade estão se tornando métricas competitivas chave em novas construções.

Insights Regionais

Buenos Aires Domina com Mais de 70% de Participação de Mercado Devido à Conectividade e Densidade de Demanda

Buenos Aires lidera o Mercado de Infraestrutura de Data Centers da Argentina com mais de 70% de participação devido à superior rede de fibra, densidade populacional e atividade empresarial. Hospeda grandes nós de nuvem, dados governamentais e hotéis de operadoras. Esta região oferece proximidade a polos tecnológicos, mão de obra qualificada e recursos energéticos. Desenvolvedores priorizam Buenos Aires para construções de hyperscale e colocation. Políticas de zoneamento urbano favorecem clusters de data centers multi-inquilinos. Permanece o núcleo para a expansão da infraestrutura digital no país.

- Por exemplo, a instalação BUE1 da Cirion Technologies em Buenos Aires oferece cerca de 7 MW de potência instalada e suporta cerca de 788 racks para cargas de trabalho empresariais e de nuvem. Hospeda grandes nós de nuvem e interconecta com provedores globais como Google, Oracle e Amazon para fortalecer a infraestrutura digital da Argentina.

Cidades Secundárias Como Córdoba e Mendoza Estão Emergindo com Políticas de Apoio

Córdoba e Mendoza seguem com papéis emergentes em implantações de borda e recuperação de desastres. Essas cidades se beneficiam das necessidades regionais de dados, terrenos disponíveis e incentivos energéticos. Programas governamentais promovem investimentos tecnológicos fora de Buenos Aires. O Mercado de Infraestrutura de Data Centers da Argentina vê desenvolvedores expandindo instalações modulares nessas zonas. A demanda de universidades, instituições públicas e pequenas empresas apoia o crescimento. Essas localidades também reduzem a pressão sobre redes metropolitanas centrais e melhoram a latência para usuários locais.

Patagônia e Províncias do Norte Mostram Potencial de Longo Prazo com Atualizações de Infraestrutura

Patagônia e províncias do norte como Salta e Tucumán mostram baixa participação atual, mas relevância estratégica a longo prazo. Lacunas de infraestrutura e menor maturidade digital atrasam grandes implantações. No entanto, o potencial de energia renovável e os incentivos de desenvolvimento regional atraem interesse inicial. O Mercado de Infraestrutura de Data Centers da Argentina pode ver parques de dados greenfield nessas regiões nos próximos anos. O apoio do governo para conectividade remota, juntamente com metas nacionais de digitalização, cria um ambiente favorável. Investimentos em cabos submarinos e links transfronteiriços podem aumentar a atividade do mercado ao longo do tempo.

- Por exemplo, a OpenAI e a empresa argentina de energia Sur Energy assinaram uma carta de intenções para avançar o projeto do data center “Stargate Argentina” na Patagônia, visando uma instalação com capacidade de 500 MW alimentada por energia renovável sob um importante programa de incentivos ao investimento. A iniciativa representa um dos maiores investimentos em infraestrutura de IA planejados na Argentina.

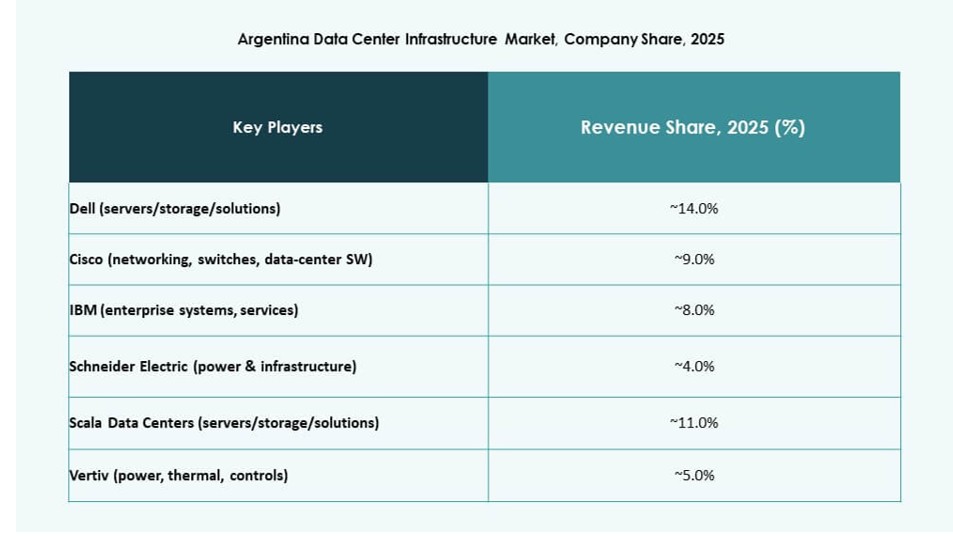

Insights Competitivos:

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

O Mercado de Infraestrutura de Data Centers na Argentina apresenta uma mistura de líderes regionais e provedores de tecnologia globais. Operadores locais como Scala, ODATA e MDC estão ampliando investimentos em designs prontos para colocation e edge para atender cargas de trabalho empresariais e nativas da nuvem. Fornecedores globais como Vertiv, Schneider Electric, Cisco e Dell fornecem tecnologias essenciais de base em energia, refrigeração e sistemas de TI. Hiperscaladores multinacionais exploram parcerias ou colaborações de serviços com jogadores domésticos para reduzir a latência e obter conformidade regulatória. O mercado permanece fragmentado, com competição de infraestrutura concentrada em torno de Buenos Aires. Prioriza eficiência energética, escalabilidade modular e arquitetura resiliente. Empresas internacionais oferecem soluções avançadas, mas a localização e a eficiência de custos dão aos jogadores regionais uma vantagem competitiva em design-construção e operações.

Desenvolvimentos Recentes:

- Em agosto de 2025, a Cirion Technologies expandiu seu data center BUE1 em Buenos Aires, adicionando mais de 2MW de capacidade e 160 racks para suportar cargas de trabalho de IA e conectividade regional. Esta atualização de infraestrutura enfatiza eficiência energética, escalabilidade e uso de energia renovável.