Resumo executivo:

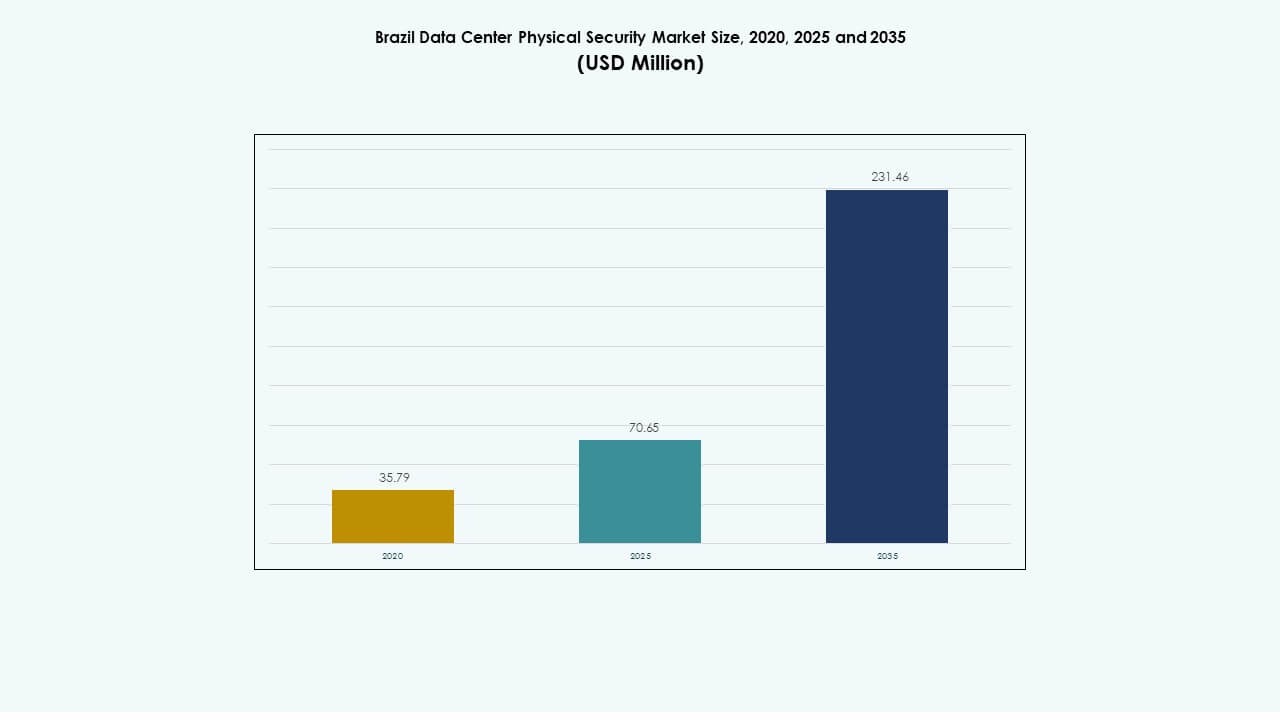

O tamanho do Mercado de Segurança Física de Data Centers no Brasil foi avaliado em USD 35,79 milhões em 2020, chegando a USD 70,65 milhões em 2025 e estima-se que alcance USD 231,46 milhões até 2035, com um CAGR de 12,54% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Segurança Física de Data Centers no Brasil 2025 |

USD 70,65 Milhões |

| Mercado de Segurança Física de Data Centers no Brasil, CAGR |

12,54% |

| Tamanho do Mercado de Segurança Física de Data Centers no Brasil 2035 |

USD 231,46 Milhões |

O forte investimento em instalações de hiperescala, infraestrutura de nuvem e programas digitais apoiados pelo governo impulsiona o crescimento deste mercado. A adoção de videovigilância impulsionada por IA, acesso biométrico e plataformas de monitoramento integradas aumenta a confiabilidade e o controle operacional. O mercado tem importância estratégica para empresas que buscam conformidade com políticas de proteção de dados e investidores que visam resiliência de infraestrutura a longo prazo em toda a região.

São Paulo domina o cenário devido à sua robusta conectividade, confiabilidade de energia e alta concentração de data centers. O Rio de Janeiro segue com expansões focadas em campi sustentáveis e alimentados por energias renováveis. Regiões secundárias como Brasília e Porto Alegre estão emergindo como corredores de crescimento impulsionados pela demanda de colocation empresarial e esforços de digitalização governamental.

Impulsores do Mercado

Impulsores do Mercado

Crescente Adoção de Nuvem e Regulamentações de Localização de Dados

O Mercado de Segurança Física de Data Centers no Brasil se beneficia de uma forte demanda impulsionada pela rápida transformação digital e políticas mais rigorosas de soberania de dados. As empresas estão aumentando o armazenamento local de dados, o que leva a maiores investimentos em infraestrutura segura. Regulamentações governamentais que promovem a gestão de dados domésticos incentivam a construção de data centers. Esta expansão aumenta a necessidade de vigilância avançada, acesso biométrico e detecção de intrusão. A tendência fortalece o ecossistema de segurança que apoia a resiliência de dados nacionais. Também atrai empresas multinacionais que garantem conformidade com as leis regionais.

- Por exemplo, a Equinix opera oito data centers ativos em São Paulo e Rio de Janeiro, com uma nona instalação em desenvolvimento a partir de 2025. A empresa continua a expandir sua presença no Brasil em linha com a crescente demanda por infraestrutura digital e políticas nacionais de investimento favoráveis.

Integração de IA e IoT para Infraestrutura de Segurança Inteligente

A inteligência artificial e a integração com IoT redefinem a eficiência e a confiabilidade da segurança física. Sensores inteligentes e análises preditivas melhoram a resposta a incidentes em tempo real. A combinação de análises de vídeo baseadas em IA e automação fortalece as camadas de segurança dentro de centros de hiperescala e colocation. Essas tecnologias aprimoram o monitoramento, reduzem alarmes falsos e otimizam os custos operacionais. Isso impulsiona os data centers do Brasil em direção a operações de segurança lideradas por automação. O crescente investimento de fornecedores globais de segurança apoia a evolução contínua do sistema.

- Por exemplo, a Johnson Controls fornece soluções de vigilância por vídeo e controle de acesso impulsionadas por IA para data centers em todo o mundo. Sua plataforma Metasys integra sensores IoT e análises para aprimorar o monitoramento em tempo real e a segurança operacional. A empresa continua a avançar em tecnologias de segurança inteligente que apoiam implantações regionais, incluindo no Brasil.

Crescimento em Computação de Borda e Infraestrutura Distribuída

A expansão de instalações de borda em cidades secundárias impulsiona novas estratégias de implantação de segurança. Os sites de borda exigem sistemas de controle de acesso e vigilância compactos, mas inteligentes. O aumento da infraestrutura distribuída aumenta a demanda por proteção física gerenciada remotamente. Essa diversificação expande a base de adoção de tecnologia do mercado. Ela melhora a resiliência contra falhas de rede e ameaças localizadas. As empresas se concentram em plataformas unificadas que gerenciam a segurança em ambientes dispersos.

Aumento da Confiança dos Investidores e Parcerias Estratégicas

Investidores internacionais veem o Brasil como um hub digital chave na América Latina. Parcerias entre operadores de data centers e fornecedores globais de segurança promovem a modernização do ecossistema. Crescentes investimentos estrangeiros estimulam a inovação e a integração de hardware de próxima geração. O mercado se beneficia da confiança em sua estabilidade regulatória e potencial de negócios. Isso fortalece a expertise local na implantação e manutenção de segurança. Fusões e alianças crescentes aceleram a construção de capacidade e a expansão de serviços.

Tendências de Mercado

Tendências de Mercado

Mudança para Sistemas de Vigilância com IA

O mercado de segurança física de data centers no Brasil testemunha um aumento na adoção de vigilância baseada em IA. As câmeras agora usam aprendizado de máquina para reconhecimento facial e detecção de anomalias. Isso reduz a dependência da supervisão manual e aumenta a precisão. Operadores implantam análises de IA para interpretar grandes fluxos de dados de vídeo. A tendência apoia a manutenção preditiva e a identificação precoce de riscos. Também impulsiona a integração entre cibersegurança e sistemas físicos para monitoramento unificado.

Adoção de Plataformas de Gestão de Segurança Baseadas em Nuvem

A gestão de segurança está se deslocando cada vez mais para centros de controle baseados em nuvem. Operadores preferem painéis centralizados para gestão de múltiplos sites. Essas plataformas permitem coordenação perfeita entre pontos de acesso e sensores. A transição melhora a escalabilidade, visibilidade e eficiência das análises. Ela apoia a continuidade dos negócios em data centers geograficamente dispersos. Ferramentas de segurança nativas da nuvem reduzem os encargos de manutenção e promovem agilidade.

Crescente Foco na Eficiência Ambiental e Energética

A sustentabilidade está influenciando as escolhas de design de segurança física. Sistemas de vigilância energeticamente eficientes e iluminação inteligente estão ganhando destaque. O uso de sensores de baixo consumo e otimização de resfriamento gerenciada por IA melhora a sustentabilidade. Operadores vinculam a segurança física a iniciativas de certificação verde. A integração se alinha com os objetivos corporativos de sustentabilidade. Também cria oportunidades para inovação em tecnologias de segurança ecológicas.

Ecossistemas de Segurança Híbridos e Inteligência Preditiva

Ecossistemas híbridos que integram segurança física e digital ganham força. Ferramentas de inteligência preditiva antecipam violações com base em dados históricos. Centros de dados implementam defesas em camadas combinando hardware e análises. Isso permite uma gestão de ameaças proativa em vez de reativa. A abordagem garante continuidade para operações críticas. Fornecedores competem por meio de análises preditivas avançadas e recursos de interoperabilidade.

Desafios do Mercado

Alto Custo de Implementação e Manutenção

O Mercado de Segurança Física de Data Centers no Brasil enfrenta desafios devido aos altos custos de implantação. Implementar acesso biométrico, análises de IA e sistemas de monitoramento avançados requer investimento significativo. Manutenção e atualizações de hardware adicionam despesas recorrentes. Operadores menores lutam para atender a esses requisitos sem financiamento externo. A barreira de custo desacelera a adoção em instalações de médio porte. Flutuações cambiais e impostos de importação aumentam ainda mais os custos de equipamentos. Essa pressão financeira limita a modernização uniforme entre todos os operadores.

Complexidade Regulamentar e Escassez de Habilidades

Estruturas de conformidade locais complexas criam desafios para novos entrantes. Centros de dados devem aderir a políticas regionais e nacionais sobrepostas. A falta de profissionais especializados dificulta a implementação adequada de sistemas modernos. Necessidades de treinamento atrasam a prontidão operacional. A indústria também enfrenta escassez de habilidades na integração cibernética-física. Isso afeta os tempos de resposta e a eficiência geral da segurança. Abordar lacunas de talento e regulamentação permanece crítico para o crescimento sustentado do mercado.

Oportunidades de Mercado

Oportunidades de Mercado

Expansão de Data Centers de Hiperscala e Edge

O Mercado de Segurança Física de Data Centers no Brasil ganha oportunidade a partir de grandes projetos de infraestrutura. Desenvolvimentos de hiperscala de grandes provedores de nuvem exigem proteção avançada. Implantações de edge em cidades menores expandem a base de clientes para sistemas compactos. Fornecedores locais podem capturar crescimento por meio de soluções otimizadas regionalmente. Isso apresenta potencial a longo prazo para inovações de segurança escaláveis, energeticamente eficientes e modulares.

Crescente Demanda por Serviços de Segurança Gerenciados

Empresas terceirizam cada vez mais a segurança física para provedores de serviços gerenciados. Isso reduz o gasto de capital e melhora a eficiência. Fornecedores que oferecem consultoria integrada, manutenção e análises ganham vantagem. Isso apoia receita sustentada e ciclos de atualização tecnológica mais rápidos. Modelos contínuos baseados em serviços criam oportunidades de crescimento previsíveis para operadores e integradores.

Segmentação de Mercado

Por Tamanho do Data Center

Grandes data centers dominam o Mercado de Segurança Física de Data Centers no Brasil, representando mais da metade da receita total. Essas instalações exigem sistemas de acesso em várias camadas, extensas redes de câmeras e medidas de redundância. Centros médios seguem com adoção constante de vigilância baseada em IA. Pequenos centros permanecem limitados ao controle de acesso básico, restringidos por fatores de custo.

Por Componente

Soluções representam a maior participação, impulsionadas por investimentos em controle de acesso e análise de vídeo. Serviços seguem devido à crescente demanda por integração e consultoria. A tendência reflete uma maior dependência de expertise externa para gestão de sistemas. Isso destaca a importância de combinar hardware com supervisão profissional.

Por Solução

A vigilância por vídeo lidera devido à ampla implantação em instalações de hiperescala. O controle de acesso segue de perto, com biometria e cartões inteligentes aprimorando a segurança do perímetro. Sistemas de monitoramento e detecção crescem à medida que a automação ganha espaço. Outros segmentos, como gestão de visitantes, expandem gradualmente devido à demanda por personalização.

Por Serviços

A integração de sistemas domina esta categoria. Data centers priorizam o alinhamento perfeito entre as camadas de segurança física e de TI. Serviços de consultoria se expandem entre empresas que implementam soluções de segurança pela primeira vez. Manutenção e suporte sustentam a receita recorrente por meio de atualizações contínuas do sistema.

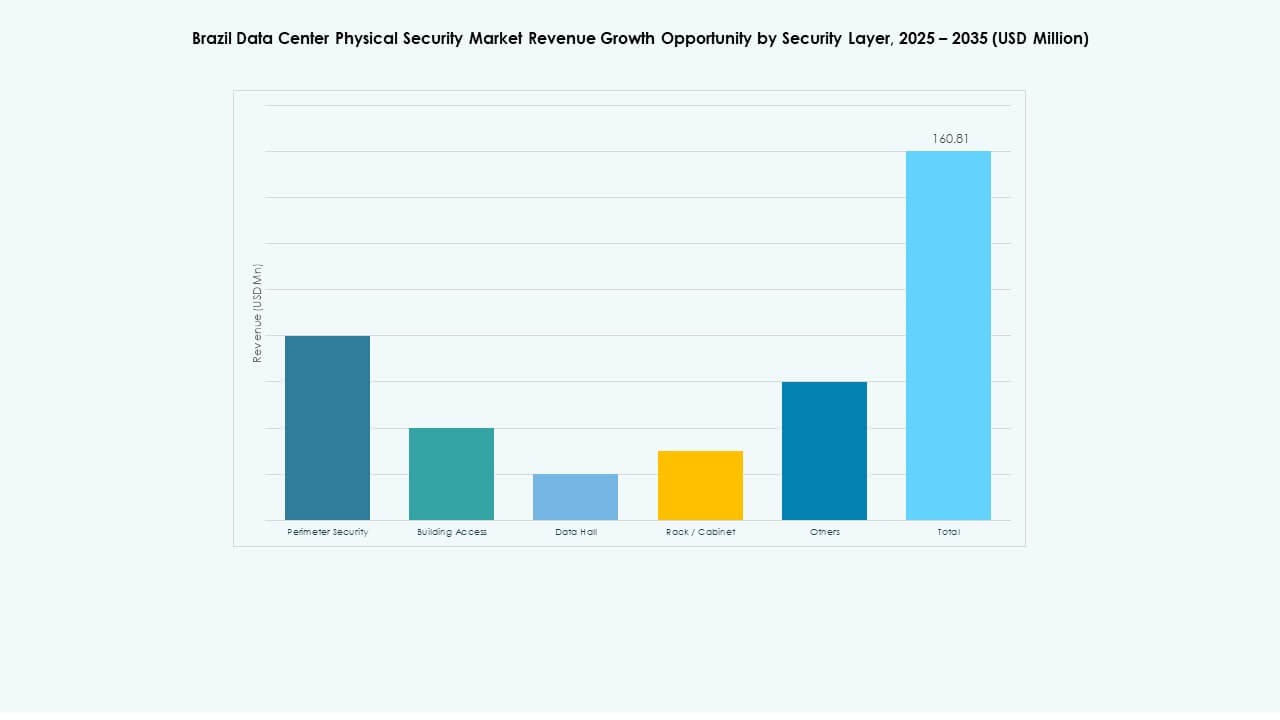

Por Camada de Segurança

A segurança do perímetro detém a maior participação, enfatizando a detecção de intrusões e o controle de barreiras. Proteção de corredores de dados e em nível de rack cresce devido às necessidades de proteção de ativos críticos. A gestão de acesso ao edifício apoia a conformidade e a segurança operacional. Isso mostra como a proteção em várias camadas permanece central para a confiabilidade operacional.

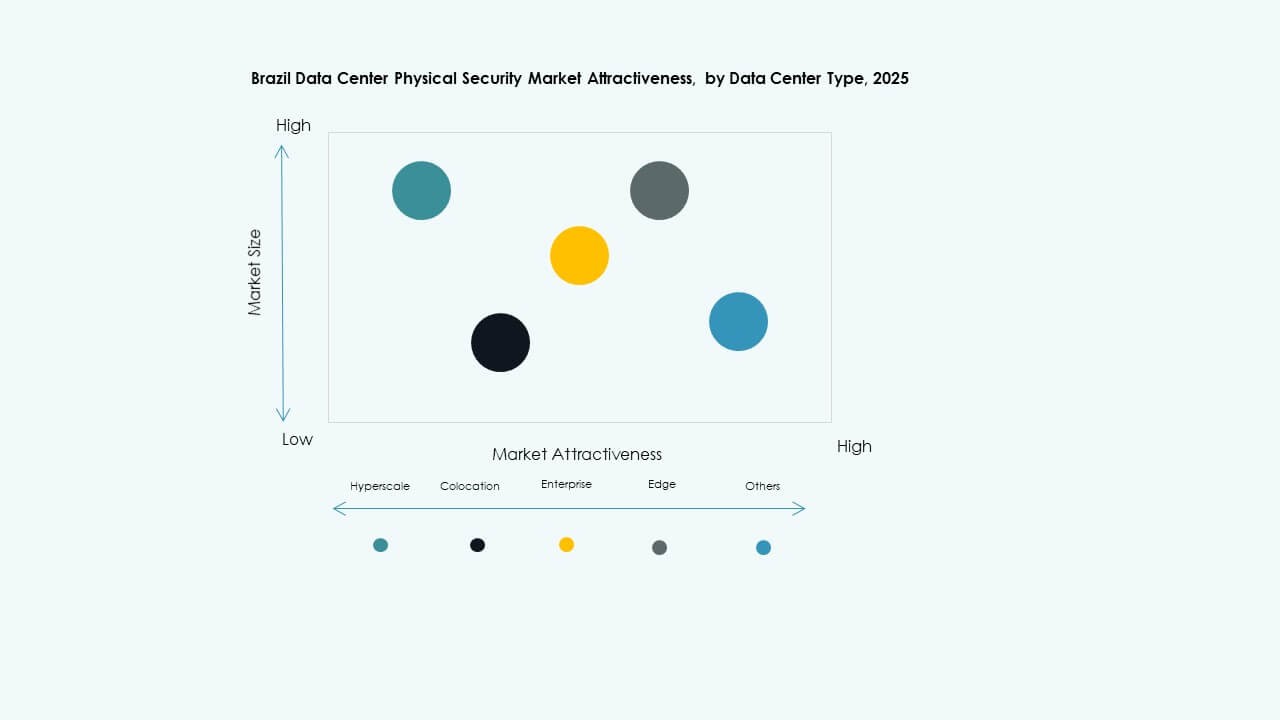

Por Tipo de Data Center

Instalações de hiperescala dominam este segmento, seguidas por centros de colocation. Data centers empresariais se modernizam para atender aos padrões globais. Centros de borda representam o segmento de crescimento mais rápido, impulsionados pela expansão regional. Essa estrutura impulsiona estratégias de implantação diversificadas em todo o Brasil.

Por Usuário Final

TI e Telecom lideram o mercado com orçamentos extensivos de segurança. BFSI segue, impulsionado por mandatos de conformidade e privacidade. Setores governamentais, de saúde e varejo investem em sistemas de acesso e monitoramento. Instalações de manufatura adotam cada vez mais segurança baseada em IA para proteção de dados industriais.

Insights Regionais

Insights Regionais

Região Sudeste – Centro Principal de Data Centers (63%)

O Sudeste domina o Mercado de Segurança Física de Data Centers no Brasil devido à forte infraestrutura e concentração urbana. São Paulo ancoram a maioria das instalações de hiperescala e colocation. Sistemas de controle de acesso e vigilância avançada são amplamente implantados. A região se beneficia de fornecimento de energia consistente, mão de obra qualificada e regulamentações favoráveis.

- Por exemplo, a Elea Digital está expandindo seu campus em São Bernardo do Campo na Grande São Paulo em direção a uma capacidade planejada de 100 MW. A empresa atualmente opera mais de 10 MW em seus sites de São Bernardo do Campo e Tamboré, reforçando a posição de São Paulo como o principal centro de dados do Brasil.

Regiões Sul e Centro-Oeste – Corredores de Expansão Emergentes (22%)

Essas regiões estão vivenciando um aumento de investimentos em instalações de borda. Curitiba e Brasília atraem empresas devido à conectividade aprimorada e aos custos imobiliários mais baixos. Os data centers nessas zonas focam em sistemas de segurança modulares e escaláveis. O crescimento reflete iniciativas de transformação digital apoiadas pelo governo e logística favorável.

Regiões Norte e Nordeste – Mercados Potenciais em Crescimento (15%)

O Norte e o Nordeste do Brasil mostram uma adoção gradual da segurança de data centers. Restrições de infraestrutura e menor penetração de TI desaceleram o crescimento inicial. No entanto, a expansão das redes de fibra e os programas de digitalização regional estão melhorando a viabilidade. Essas regiões representam fronteiras futuras para investidores que buscam áreas com alto potencial de crescimento.

- Por exemplo, a Elea Digital anunciou o projeto Rio AI City no Rio de Janeiro, projetado para operar com 100% de energia renovável. O campus está planejado para escalar até 3,2 GW para suportar cargas de trabalho de nuvem e IA, marcando uma das maiores iniciativas sustentáveis de data center do Brasil.

Insights Competitivos:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- ABB Ltd

- Siemens AG

- Securitas AB

- Dahua Technology Co. Ltd.

- Genetec

O mercado de segurança física de data centers no Brasil é altamente competitivo, impulsionado por players globais e regionais que oferecem sistemas de proteção integrados. Empresas como Bosch, Honeywell e Schneider Electric lideram com tecnologias de vigilância, controle de acesso e automação de ponta a ponta. Axis Communications e Genetec fortalecem sua presença através de monitoramento com IA e plataformas baseadas em nuvem. ABB e Siemens focam na segurança industrial e integração de gerenciamento de energia, aprimorando a resiliência e a conformidade. Johnson Controls e Securitas expandem por meio de serviços gerenciados e modelos de parceria. Isso demonstra uma tendência gradual de consolidação onde os fornecedores investem em soluções analíticas e interoperáveis para atender aos padrões de conformidade e operacionais em evolução em instalações de hiperescala, colocation e empresariais.

Desenvolvimentos Recentes:

- Em outubro de 2025, a ASSA ABLOY adquiriu a Kentix GmbH, uma empresa alemã especializada em produtos de monitoramento e controle de acesso projetados para data centers, aprimorando suas capacidades em segurança física para este setor.

- Em janeiro de 2025, a ASSA ABLOY também adquiriu a InVue, uma fornecedora de soluções de proteção de ativos e controle de acesso com sede em Charlotte, alinhando-se com sua estratégia de expansão global em controle de acesso e proteção de ativos.

- Em junho de 2024, a Honeywell International Inc. concluiu a aquisição do negócio de Soluções de Acesso Global da Carrier Global Corporation por US$ 4,95 bilhões, aprimorando seu portfólio de automação predial com soluções avançadas de controle de acesso como LenelS2, Onity e Supra, que atendem às necessidades de segurança em data centers, incluindo os na Espanha.

- Em dezembro de 2024, a Bosch Sicherheitssysteme GmbH vendeu seu negócio de produtos de tecnologia de segurança e comunicações para a firma de investimentos europeia Triton. A transação incluiu três unidades de negócios: Vídeo, Acesso e Intrusão, e Comunicação, já que a Bosch pretende focar mais no negócio de integração de sistemas.