Résumé exécutif :

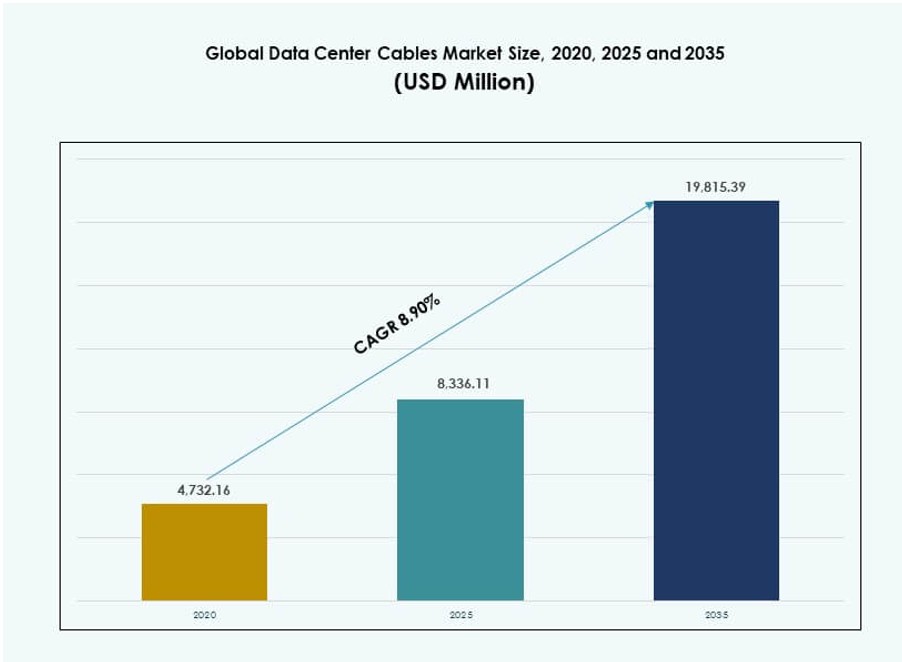

La taille du marché mondial des câbles de centres de données était évaluée à 4 732,16 millions USD en 2020, pour atteindre 8 336,11 millions USD en 2025 et devrait atteindre 19 815,39 millions USD d’ici 2035, avec un TCAC de 8,90 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Câbles de Centres de Données 2025 |

8 336,11 millions USD |

| Marché des Câbles de Centres de Données, TCAC |

8,90 % |

| Taille du Marché des Câbles de Centres de Données 2035 |

19 815,39 millions USD |

L’augmentation des charges de travail cloud, les déploiements d’IA et l’informatique de périphérie transforment l’infrastructure de câblage dans les centres de données hyperscale et d’entreprise. Les opérateurs privilégient les solutions à haute vitesse et faible latence comme la fibre optique pour soutenir des environnements de racks denses et un flux de données rapide. L’innovation dans les câbles pré-terminés, modulaires et intelligents améliore la vitesse de déploiement et le temps de fonctionnement opérationnel. Le marché joue un rôle essentiel dans la mise en place d’une infrastructure numérique évolutive, en en faisant un axe d’investissement stratégique pour les entreprises et les investisseurs axés sur l’infrastructure.

L’Amérique du Nord est en tête du marché avec des expansions hyperscale, des hubs de colocation denses et une adoption précoce de l’Ethernet 400G. L’Asie-Pacifique connaît une croissance rapide, stimulée par la croissance du cloud, la demande réglementaire de localisation des données et la numérisation en Inde, en Chine et en Asie du Sud-Est. L’Europe maintient une demande stable grâce aux centres de données verts et aux déploiements modulaires. L’Amérique latine et le Moyen-Orient & Afrique émergent avec des investissements croissants dans l’infrastructure et l’expansion des régions cloud.

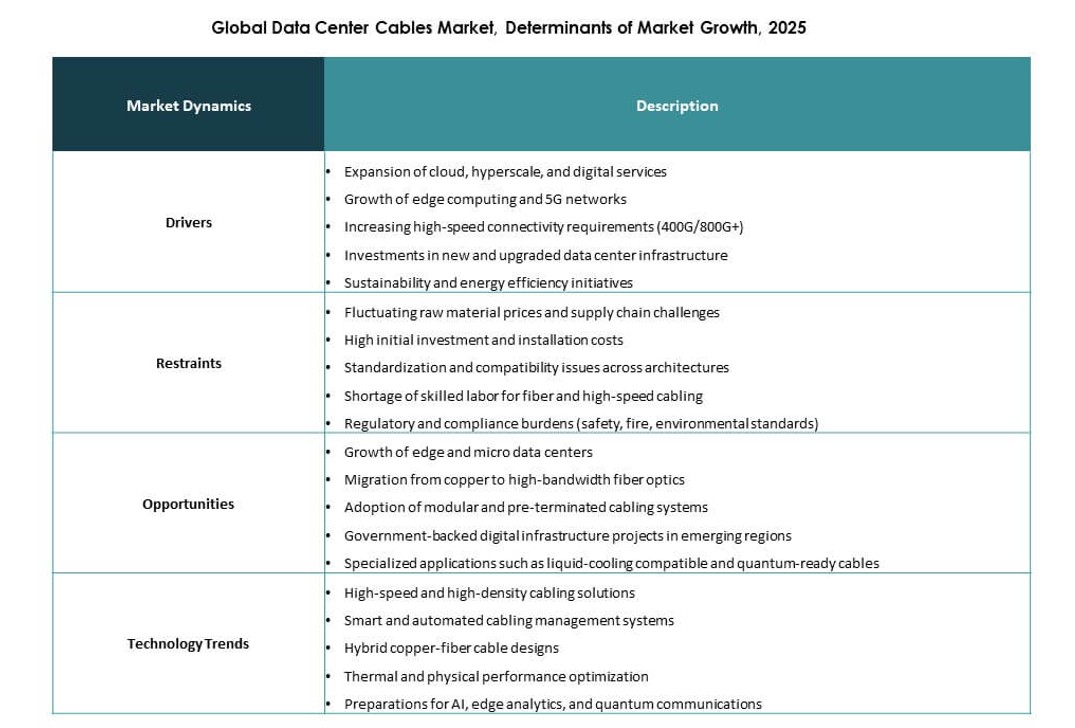

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Demande pour une Infrastructure de Transmission de Données Rapide et Fiable

Le cloud computing, le big data et les charges de travail d’IA transforment les réseaux d’entreprise, augmentant le besoin de transmission à faible latence et à large bande passante. Le marché mondial des câbles de centres de données joue un rôle central dans la fourniture de données cohérentes et à haute vitesse à travers des environnements de serveurs denses. Les opérateurs hyperscale modernisent l’infrastructure pour garantir un service ininterrompu et une expansion de capacité. Les solutions en fibre optique sont privilégiées en raison de leur vitesse, de leur bande passante et de l’intégrité du signal. Les câbles en cuivre restent demandés pour les connexions plus courtes et les constructions sensibles au budget. Les entreprises priorisent les systèmes à haute disponibilité qui réduisent la perte de données et améliorent le débit. L’investissement dans le câblage soutient désormais directement la continuité opérationnelle. Les fournisseurs qui offrent des câbles techniquement avancés et fiables gagnent une préférence stratégique. Ce moteur ancre fermement les dépenses d’infrastructure à long terme dans l’économie numérique.

- Par exemple, Microsoft a déployé la technologie de fibre à cœur creux (HCF) dans certaines parties de son réseau Azure pour améliorer les performances de transmission de données. L’entreprise rapporte que la HCF permet une latence nettement inférieure et une propagation du signal plus rapide par rapport à la fibre monomode conventionnelle, soutenant ainsi les charges de travail cloud et IA à haute performance.

Expansion des installations de centres de données hyperscale et de colocation dans le monde entier

Les grandes entreprises hyperscale déploient de nouveaux sites dans des régions clés du monde pour répondre à la demande croissante de cloud et de distribution de contenu. Le marché mondial des câbles de centres de données bénéficie directement de cette expansion, car chaque installation nécessite des systèmes de câblage robustes pour interconnecter les serveurs, les commutateurs et l’infrastructure électrique. Les opérateurs de colocation suivent le mouvement en offrant de l’espace aux entreprises qui ont besoin d’une capacité numérique évolutive. Les conceptions de construction standardisées ont créé une demande constante pour le câblage structuré. La fibre et le cuivre haute performance sont utilisés dans toutes les zones de ces centres. La croissance de la colocation diversifie les besoins des utilisateurs finaux, encourageant des types et des configurations de câbles flexibles. Les accords-cadres à long terme favorisent les fournisseurs à l’échelle mondiale. La rapidité d’installation, la fiabilité et les caractéristiques de conformité restent des facteurs d’achat décisifs. Ces déploiements ouvrent des flux de revenus stables pour les fabricants et fournisseurs de câbles mondiaux.

Transition vers des racks haute densité et des architectures réseau avancées

Les configurations de racks haute densité gagnent en popularité pour optimiser l’immobilier, l’utilisation de l’énergie et les frais opérationnels au sein des installations. Le marché mondial des câbles de centres de données évolue pour soutenir des agencements plus serrés qui nécessitent un meilleur flux d’air, une intégrité du signal améliorée et un routage économisant l’espace. La conception des câbles privilégie désormais des profils plus fins, une tolérance de courbure plus élevée et une compatibilité avec les normes haute vitesse. Les opérateurs adoptent un câblage structuré qui assure la modularité et la facilité d’échelle. Cette architecture simplifie les futures mises à niveau du réseau tout en réduisant les perturbations opérationnelles. Elle minimise également les erreurs lors de l’installation et soutient l’automatisation dans la surveillance et la détection des pannes. Les câbles pré-terminés et les modules plug-and-play accélèrent les délais de déploiement. Les centres de données investissant dans la densité des racks nécessitent des solutions de câblage avancées. Les fournisseurs avec des produits modulaires et évolutifs peuvent bénéficier considérablement de ce changement structurel.

- Par exemple, les centres de données hyperscale avec des charges de travail IA exigent désormais beaucoup plus de câblage en fibre que les configurations traditionnelles, nécessitant souvent 2 à 4 fois plus de fibres pour supporter plus de 3 000 fibres par rack. Cela reflète le besoin de bande passante plus élevée et de connectivité dense pour gérer le calcul avancé et les flux de données rapides.

Importance stratégique du câblage dans la performance et le retour sur investissement des centres de données

L’infrastructure de câblage impacte directement la performance, l’évolutivité et le coût opérationnel dans les centres de données. Le marché mondial des câbles pour centres de données détient une valeur stratégique, car un câblage fiable garantit la disponibilité, réduit les taux de défaillance et minimise les coûts de remplacement. Un mauvais câblage peut entraîner une dégradation du signal, des pics de latence et des dépannages fréquents. Les entreprises considèrent le câblage structuré comme un actif de capital à long terme plutôt qu’un achat à cycle court. Cette approche favorise des systèmes prêts pour l’avenir avec une haute compatibilité et un support pour les normes à venir comme l’Ethernet 800G. La planification du cycle de vie inclut désormais des calendriers de remplacement de câblage, des évaluations de l’efficacité énergétique et des analyses d’impact sur le flux d’air. Les investisseurs surveillent la robustesse de l’infrastructure pour évaluer le potentiel de retour sur investissement. Les fournisseurs qui intègrent intelligence, qualité et support dans leurs offres de câbles obtiennent un positionnement premium. L’alignement stratégique avec les objectifs de continuité des affaires renforce l’argument en faveur d’investissements dans des câblages axés sur la qualité.

Tendances du marché

Préférence croissante pour les topologies de réseau riches en fibre dans les centres de données

Les architectures de réseau évoluent vers des topologies riches en fibre, en particulier dans les centres de données hyperscale et cloud. Le marché mondial des câbles pour centres de données connaît une forte traction dans les déploiements de fibre monomode et multimode. Les opérateurs nécessitent une portée plus longue et une bande passante plus élevée à travers des zones distribuées. La fibre aide à répondre aux besoins de faible latence, essentiels pour la formation en IA, l’analyse en temps réel et les charges de travail à haute performance. La connectivité de la dorsale et entre les racks favorise de plus en plus la fibre en raison de la faible atténuation du signal. Les entreprises considèrent la fibre comme un support à l’épreuve du temps, réduisant le risque de remplacement. Les fournisseurs de câblage élargissent leurs gammes de produits en fibre avec un rayon de courbure optimisé et une résilience thermique. Les programmes de formation et les directives de manipulation améliorent la qualité des déploiements. Ce changement redéfinit les normes d’approvisionnement et les critères de qualification des fournisseurs.

Adoption de solutions de câblage pré-terminées et modulaires

Les systèmes pré-terminés émergent comme un choix privilégié pour des déploiements rapides et efficaces dans des environnements à forte croissance. Le marché mondial des câbles pour centres de données adopte des architectures modulaires pour répondre à la demande de rapidité, d’évolutivité et de facilité de maintenance. Ces systèmes réduisent les erreurs de fusion manuelle et diminuent le temps d’installation jusqu’à 60 %. Les opérateurs privilégient les solutions plug-and-play lors des expansions et des rénovations. Les kits modulaires standardisés soutiennent des agencements prévisibles et l’optimisation du flux d’air. Les fournisseurs proposent des assemblages de tronc personnalisés et des panneaux de brassage étiquetés pour simplifier les flux de travail. Les équipes de maintenance bénéficient d’une isolation des pannes simplifiée et de réparations plus rapides. La réduction des temps d’arrêt soutient la conformité aux SLA et la satisfaction des clients. Cette tendance renforce le rôle des services de câblage intégrés dans la conception globale des centres de données.

Accent accru sur la gestion des câbles et les agencements structurés

La conception de câblage structuré gagne en importance à mesure que les centres de données deviennent plus complexes et denses. Le marché mondial des câbles pour centres de données inclut une demande croissante pour les chemins de câbles, les systèmes d’étiquetage et les accessoires de routage. Des agencements bien gérés soutiennent un flux d’air efficace, simplifient la maintenance et améliorent les audits visuels. Les opérateurs appliquent des normes d’agencement pour garantir la sécurité et la conformité. Un câblage désordonné ou encombré entraîne une surchauffe, des difficultés à localiser les pannes et un risque accru de déconnexions accidentelles. Les systèmes structurés soutiennent également le contrôle d’accès hiérarchisé, la planification de la reprise après sinistre et l’optimisation des flux de travail. Les fournisseurs proposant des solutions de gestion de câbles gagnent en popularité auprès des équipes d’infrastructure. Cela reflète un passage vers des solutions de câblage holistiques qui vont au-delà de la transmission de signaux pour inclure l’efficacité opérationnelle.

Alignement croissant avec les objectifs d’efficacité énergétique et de durabilité

Les opérateurs alignent leurs choix de câblage avec des objectifs ESG et d’efficacité énergétique plus larges. Le marché mondial des câbles pour centres de données s’adapte grâce à des innovations dans les câbles à faible perte, les matériaux légers et les gaines LSZH (faible émission de fumée, zéro halogène). Ces développements soutiennent une infrastructure plus verte avec un risque d’incendie réduit et une recyclabilité facilitée. Les gouvernements et les investisseurs poussent pour des centres de données durables, faisant des matériaux écologiques une priorité d’approvisionnement. Les câbles LSZH répondent aux besoins de conformité en matière de sécurité et d’environnement. Les conceptions à haute efficacité réduisent également les besoins en refroidissement et améliorent la gestion thermique. Les fournisseurs mettent l’accent sur les certifications de durabilité et les divulgations environnementales dans les offres. Cette tendance exerce une pression sur les types de câbles traditionnels et favorise l’adoption d’alternatives plus vertes dans les déploiements à grande échelle.

Défis du marché

Exigences complexes d’installation et contraintes de main-d’œuvre qualifiée

Les câbles haute performance nécessitent souvent une installation et des tests précis pour répondre aux normes de performance. Le marché mondial des câbles pour centres de données fait face à des préoccupations croissantes concernant la disponibilité de la main-d’œuvre et la qualité de l’exécution sur le terrain. Le câblage en fibre, en particulier, exige du personnel formé pour l’épissage, la terminaison et la validation. Les pénuries de main-d’œuvre qualifiée retardent les calendriers des projets et augmentent le risque de défauts. Des connecteurs mal assortis ou des courbures inappropriées peuvent affecter la qualité du signal, augmentant les coûts de reprise. Les fournisseurs répondent avec des programmes de formation et des options pré-terminées pour réduire les complexités sur site. Cependant, tous les opérateurs de centres de données ne peuvent pas se permettre le coût plus élevé des systèmes modulaires. Le fossé persistant des compétences reste un facteur critique influençant l’efficacité du déploiement et le risque opérationnel.

Pression sur les prix et standardisation dans les déploiements à grande échelle

Les opérateurs de centres de données, en particulier les hyperscalers, cherchent à réduire les coûts par port et à imposer une standardisation des approvisionnements. Le marché mondial des câbles pour centres de données subit une forte pression sur les prix en raison des contrats à fort volume et de la différenciation limitée. Les catégories de câbles standard comme Cat6 et OM3 sont devenues des commodités, resserrant les marges des fournisseurs. Les fluctuations des prix du cuivre et des polymères perturbent davantage la stabilité des coûts. Les fournisseurs luttent pour équilibrer l’innovation avec l’accessibilité, surtout lorsqu’ils sont en concurrence dans les offres gouvernementales ou de colocation. Les cadres de nomenclature standardisés limitent la marge de personnalisation. Sans valeur ajoutée dans les services ou la performance, les fournisseurs risquent d’être remplacés uniquement sur la base des prix. Cette sensibilité aux prix rend difficile pour les petits acteurs de concurrencer à grande échelle.

Opportunités du marché

Expansion dans les marchés émergents des centres de données et nouvelles régions cloud

Les économies émergentes connaissent une croissance rapide des centres de données en raison de la hausse de la pénétration d’Internet et de l’adoption du cloud. Le marché mondial des câbles pour centres de données bénéficie de la demande en infrastructures nouvelles en Asie-Pacifique, en Amérique latine et en Afrique. Les initiatives gouvernementales soutenant les pôles numériques et les réseaux 5G accélèrent davantage les investissements. Les fournisseurs de cloud entrant dans ces régions créent de nouvelles opportunités pour les vendeurs de câbles. Les fournisseurs de colocation augmentent leur capacité dans les villes de niveau 2, nécessitant des systèmes de câbles modulaires et efficaces. Les vendeurs avec une fabrication locale et des partenariats peuvent capturer une part de marché précoce. Un engagement précoce construit une visibilité à long terme et la fidélité des clients. Cette vague d’expansion va remodeler la carte de la demande mondiale pour le câblage structuré.

Innovation dans les solutions de câblage intelligent et à haute vitesse

Les avancées dans les débits de données et les capacités de gestion ouvrent de nouvelles catégories de produits. Le marché mondial des câbles pour centres de données bénéficie de câbles conçus pour prendre en charge l’Ethernet 400G/800G, des capteurs intégrés et le suivi des performances en temps réel. Ces câbles intelligents aident les centres de données à détecter les pannes, les fluctuations de température et les contraintes physiques. Les entreprises axées sur le temps de disponibilité et la maintenance prédictive préfèrent les systèmes intelligents. Les câbles à haute vitesse prennent en charge de nouvelles charges de calcul comme l’IA générative et les clusters GPU. Les vendeurs investissant dans la R&D obtiennent un avantage dans les contrats stratégiques. L’innovation sert à la fois les objectifs de performance et opérationnels, débloquant des segments de tarification premium. Ce domaine offre un fort potentiel de croissance pour la prochaine décennie.

Segmentation du marché :

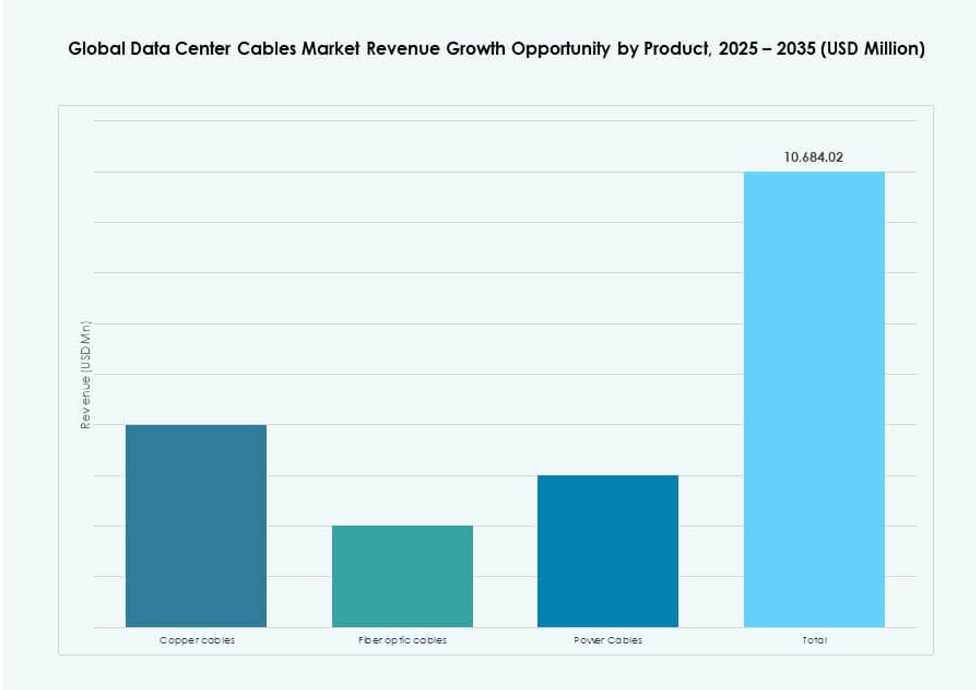

Par produit

Les câbles à fibre optique ont dominé le marché mondial des câbles pour centres de données, représentant plus de 45 % de part en 2025. Leur capacité à prendre en charge une bande passante élevée et une transmission longue distance en fait l’option préférée pour les réseaux hyperscale et cloud. Les câbles en cuivre ont maintenu leur pertinence pour la connectivité à courte portée et les déploiements axés sur le budget. Les câbles d’alimentation ont vu une adoption stable à mesure que les centres de données augmentaient leur infrastructure énergétique. Le marché montre un passage clair vers la fibre, motivé par les charges de travail IA, l’informatique en nuage et la transition vers les environnements 400G/800G.

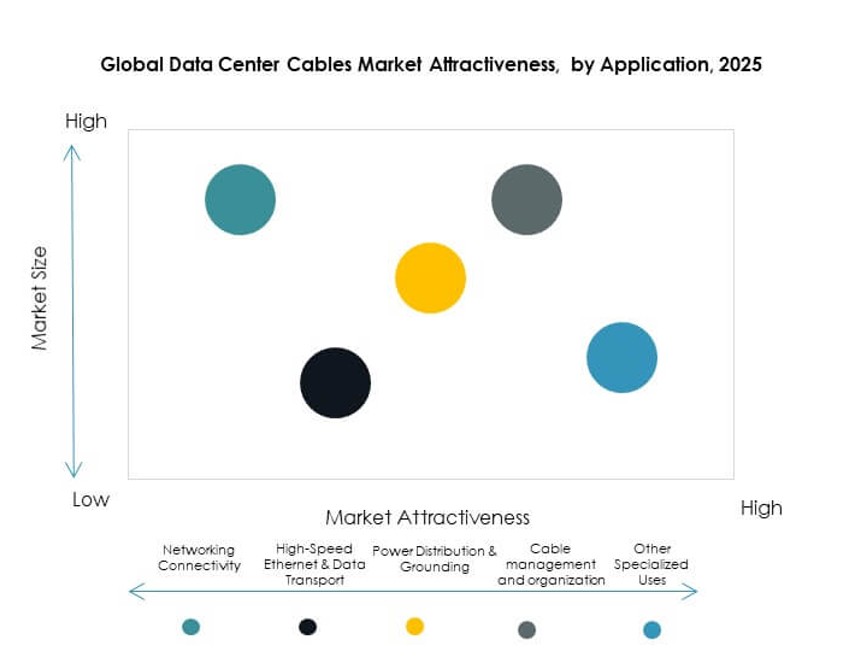

Par application

La connectivité réseau détenait la plus grande part sur le marché mondial des câbles pour centres de données, soutenant le trafic des couches de base et d’accès. Les applications Ethernet à haute vitesse et de transport de données se sont rapidement développées avec la demande croissante pour des environnements à faible latence. La distribution d’énergie est restée essentielle pour le temps de disponibilité et les opérations sûres. Les solutions de gestion des câbles ont gagné en traction dans les configurations à haute densité. D’autres utilisations spécialisées telles que les systèmes de surveillance activés par capteurs ont commencé à influencer la différenciation des produits. Les vendeurs intègrent désormais plusieurs options d’utilisation dans les packages de câblage structuré.

Par utilisateur final

Les centres de données hyperscale ont dominé le marché mondial des câbles de centres de données avec plus de 50 % de part en 2025, grâce à l’expansion rapide des régions cloud. Les fournisseurs de colocation ont suivi de près, bénéficiant des tendances d’externalisation des entreprises. Les centres de données d’entreprise ont continué à moderniser les systèmes hérités pour de meilleures performances. Les fournisseurs de services cloud ont contribué à une demande soutenue avec leur infrastructure modulaire et à croissance rapide. La diversification des utilisateurs finaux a soutenu une perspective de croissance équilibrée à travers les segments, les hyperscalers fixant le rythme de l’innovation produit et de l’échelle.

Par catégorie de câbles

Les câbles de catégorie 6A ont dominé le marché mondial des câbles de centres de données, détenant environ 35 % de part grâce à leur capacité à haute vitesse et à la réduction des interférences. Les catégories 6 et 7 ont également montré une forte utilisation dans les couches réseau principales. La catégorie 5E a continué de décliner en raison de ses limitations de performances. Les opérateurs ont préféré des câbles de qualité supérieure qui supportent un Ethernet plus rapide et des mises à niveau futures. Le passage à des configurations à haute densité et à haut débit a stimulé la demande pour des types de câbles blindés et à faible latence à toutes les échelles de déploiement.

Par composant

Les câbles sont restés le composant dominant sur le marché mondial des câbles de centres de données, avec près de 60 % de part en 2025. Les connecteurs ont gagné en popularité car les conceptions à haute densité nécessitaient des terminaisons fiables. Les accessoires tels que les plateaux, les organiseurs et les panneaux de brassage sont devenus essentiels pour un déploiement structuré. Les composants intelligents incluant des capacités de surveillance ou de détection ont également suscité de l’intérêt. L’intégration au niveau des composants a aidé à réduire les temps d’arrêt, à augmenter la densité des racks et à améliorer le flux d’air, améliorant ainsi l’efficacité opérationnelle et les performances des câbles.

Par secteur

Le secteur IT & Télécom a dominé le marché mondial des câbles de centres de données, contribuant à près de 40 % de part en raison des charges réseau élevées et de la transformation numérique. Le secteur BFSI a suivi, avec une demande accrue pour une infrastructure sécurisée et résiliente. Les secteurs de la santé et du gouvernement ont adopté le câblage structuré pour la protection des données et la disponibilité. Les plateformes de vente au détail et de commerce électronique ont investi dans une infrastructure pilotée par le cloud. Les secteurs de l’énergie et des services publics ont stimulé la croissance grâce à l’informatique de périphérie et aux systèmes de contrôle en temps réel. Les besoins diversifiés des secteurs ont aidé les fournisseurs à adapter les systèmes de câbles aux normes spécifiques de l’industrie.

Aperçus régionaux :

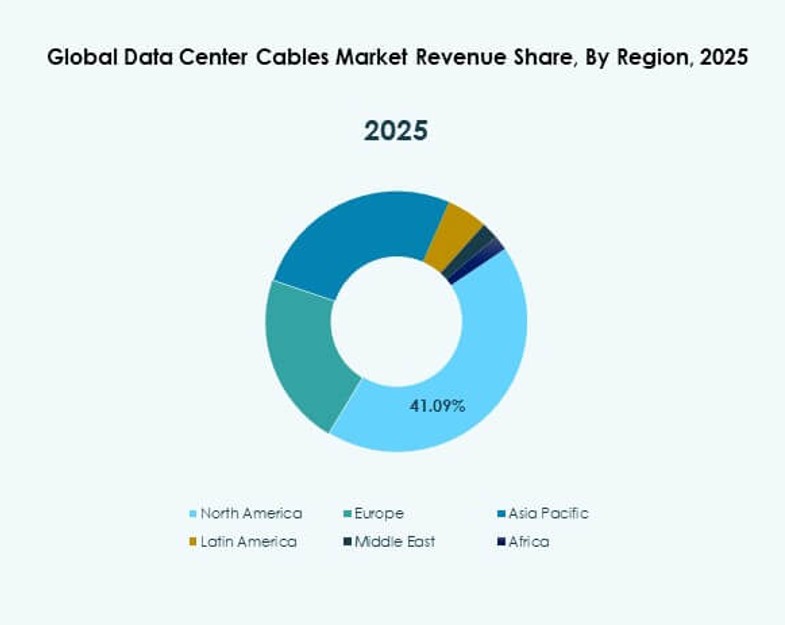

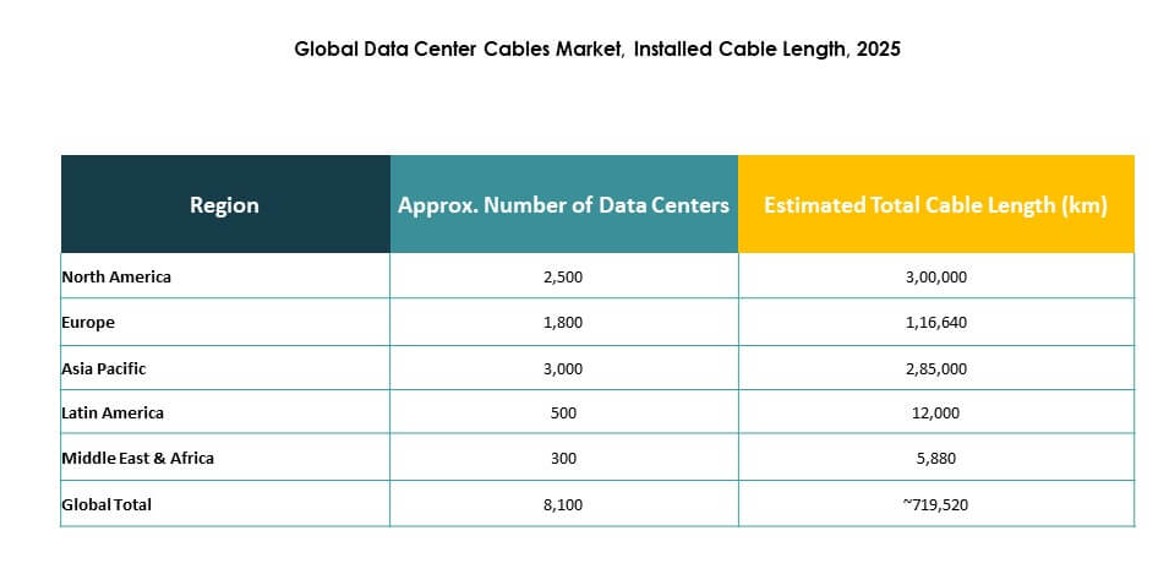

L’Amérique du Nord a dominé le marché mondial des câbles de centres de données, représentant 38 % de part en 2025, grâce aux expansions des centres de données hyperscale aux États-Unis et au Canada. Une forte présence cloud, une adoption précoce des réseaux à fibre optique à haute vitesse et des hubs de colocation denses ont soutenu une demande constante de câbles. Les fournisseurs ont bénéficié de contrats à long terme, d’assemblages locaux et de cycles de mise à niveau robustes. La région a également servi de base pour l’innovation et le déploiement rapide d’une infrastructure 400G+. Les investissements stratégiques dans l’infrastructure AI ont créé une demande supplémentaire de câblage.

L’Asie-Pacifique a suivi avec 27 % de part en 2025, motivée par les lois sur la localisation des données, l’explosion de l’utilisation d’Internet et la numérisation des entreprises en Chine, en Inde, au Japon et en Asie du Sud-Est. Les gouvernements ont donné la priorité aux zones cloud locales et à la croissance des installations de périphérie, poussant les installations de câbles à fibre optique. L’Inde et l’Indonésie ont connu une croissance rapide de la capacité de colocation, tandis que la Chine a mené avec des investissements hyperscale. La région est restée sensible aux coûts mais axée sur la croissance, attirant à la fois des fournisseurs mondiaux et régionaux pour concurrencer agressivement sur l’échelle, la flexibilité et la conformité.

- Par exemple, Alibaba Cloud exploite plusieurs centres de données en Indonésie pour soutenir les charges de travail des entreprises et répondre aux exigences locales de souveraineté des données. Sa région de Jakarta offre un accès à faible latence et une infrastructure cloud localisée pour les secteurs réglementés.

L’Europe représentait 18 % du marché mondial des câbles de centres de données, avec une demande croissante pour des solutions de câblage écologiques et écoénergétiques. L’Allemagne, le Royaume-Uni et les Pays-Bas ont mené les déploiements, soutenus par des initiatives de connectivité et la migration vers le cloud des entreprises. La région a adopté des systèmes de câbles modulaires et pré-terminés pour réduire la consommation d’énergie et atteindre les objectifs de neutralité carbone. L’Amérique latine (9 %) et le Moyen-Orient & Afrique (8 %) sont restés des marchés émergents avec des investissements croissants dans les infrastructures numériques, ouvrant de nouveaux corridors de croissance pour les fournisseurs de câblage structuré.

- Par exemple, Equinix a renforcé sa présence dans les centres de données de São Paulo avec des installations d’interconnexion avancées qui soutiennent une connectivité haute performance pour les entreprises et les fournisseurs de cloud. À Riyad, le groupe stc et Huawei ont déployé une solution de détection par fibre optique sur 50 km pour améliorer la résilience et la surveillance du réseau dans des environnements difficiles.

Perspectives Concurentielles:

- CommScope

- Corning Incorporated

- Prysmian Group

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

Le marché mondial des câbles de centres de données est très compétitif, avec des acteurs multinationaux dominant les chaînes d’approvisionnement et remportant des contrats. Il comprend des entreprises intégrées verticalement avec de fortes capacités de R&D et une présence manufacturière régionale. CommScope et Corning sont leaders dans l’innovation en fibre optique et les déploiements hyperscale. Prysmian Group et TE Connectivity offrent des portefeuilles diversifiés dans les catégories de puissance, fibre et cuivre. Panduit et Belden maintiennent une forte traction grâce à des solutions modulaires et des systèmes de câblage structuré. La plupart des leaders se concentrent sur des partenariats stratégiques, des lignes de produits à haute vitesse et des fonctionnalités de surveillance intelligente. L’avantage concurrentiel découle de la performance technique, de l’échelle de la chaîne d’approvisionnement et du support d’ingénierie sur mesure. Il continue d’évoluer avec les demandes à haute vitesse, les indicateurs de durabilité et les préférences pour les systèmes pré-terminés façonnant les stratégies des fournisseurs.

Développements Récents :

- En novembre 2025, Megaport a conclu un accord pour acquérir Latitude.sh, fusionnant le réseau en tant que service avec l’infrastructure informatique dans plus de 1 000 centres de données. Cette initiative améliore la connectivité mondiale pour les applications de câbles intensives en données.